Инновации и инвестиции в ESG (на примере северного приграничного региона)

Морозов А.А.1 ![]() , Морозова Т.В.1

, Морозова Т.В.1 ![]()

1 Институт экономики Карельского научного центра Российской академии наук, Петрозаводск, Россия

Скачать PDF | Загрузок: 8

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 4 (Апрель 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91230230

Аннотация:

В условиях трансформации мировой экономики и усиления роли устойчивого развития инвестиционная деятельность все чаще ориентируется на принципы ESG. Целью настоящего исследования является комплексный анализ текущих тенденций в сфере инноваций в ESG. В рамках исследования поставлены следующие задачи: обобщить научные подходы к интерпретации ESG-факторов, выявить ключевые направления инноваций в сфере устойчивого финансирования, проанализировать нормативно-правовую базу Российской Федерации, а также определить влияние ESG-факторов на инвестиционные решения и корпоративную стратегию. Методологическую основу исследования составляют методы анализа и синтеза, сравнительного и структурного анализа, а также анализ научных публикаций, нормативных актов и аналитических отчетов. Проведено эмпирическое исследование на тему поведения бизнеса на территории одного из приграничных регионов России. Сформирован массив данных. Метод сбора данных - стандартизированное интервью руководителей предприятий и опрос анкетного типа. В результате проведенного исследования установлено, что в последние годы наблюдается значительная трансформация повестки устойчивого развития, от добровольных инициатив корпоративного сектора к системному инвестированию и государственному регулированию. В ходе анализа было установлено, что за последние годы значимость факторов ESG в корпоративном управлении возрастает, это, в свою очередь, способствует повышению инвестиционной привлекательности компаний, обеспечению стабильности финансовых рынков и достижению национальных целей устойчивого развития, но требует разработки своей новой национальной системы

Ключевые слова: ESG, устойчивое развитие, социальная ответственность бизнеса, стратегическое управление, инновации

Финансирование:

Материал подготовлен в рамках темы Государственного задания ИЭ КарНЦ РАН 2022-2026: Комплексное исследование и разработка основ управления устойчивым развитием северного и приграничного поясов России в контексте глобальных вызовов (FMEN-2022-0001)

JEL-классификация: Q50, Q56, M14, L25, O31

Введение.

В последние годы подходы к ESG (Environmental, Social, Governance) стали одним из ключевых векторов развития мировой финансовой системы и корпоративного управления. Усиление климатических рисков, социальная нестабильность и возрастающие требования к прозрачности и ответственности субъектов предпринимательской деятельности привели к необходимости пересмотра традиционных моделей инвестирования. Вложения, ориентированные только на финансовый результат, уступают место стратегиям, учитывающим экологические, социальные и управленческие аспекты. Стоит отметить, что такой подход способствует новому уровню экономического развития.

В современных исследованиях ESG рассматривается не только как инструмент корпоративной социальной ответственности, но и как фактор стратегического управления, конкурентоспособности и устойчивости финансовых рынков. В частности, Баранников А. Л., Данилина М. В. и Донскова Л. И. [1] подчеркивают системный характер внедрения ESG-стандартов в России и за рубежом, отмечая переход от декларативных форм устойчивости к институционализированным механизмам регулирования и отчетности. Авторы фиксируют сближение российских практик с международными стандартами при сохранении национальной специфики. Беляева И. Ю., Козлова Н. П. и Данилова О. В. [2] рассматривают ESG-факторы как инструмент формирования деловой репутации, акцентируя внимание на том, что репутационный капитал становится важным нематериальным активом компании, напрямую влияющим на инвестиционную привлекательность и стоимость бизнеса. В исследовании продемонстрировано, что концепция устойчивого развития приобретает ключевое значение в процессе формирования брендинга и стратегического позиционирования компаний на финансовых рынках.

Существенный вклад в развитие теоретических концепций устойчивого развития внесли работы Благова Ю. Е., [3] в которых проводится анализ эволюции понятийного аппарата ESG. В частности, автор акцентирует внимание на трансформации приоритетов с корпоративной социальной ответственности на управление устойчивыми рисками и создание долгосрочной экономической ценности. Благов Ю. Е. подчеркивает, что процесс ESG-трансформации требует пересмотра традиционных моделей управления и внедрения инновационных методов оценки эффективности бизнес-процессов.

Отраслевые особенности ESG-инвестирования подробно рассмотрены в исследовании Демчук О. В., [4] опубликованном в 2024 году и посвящённом вопросам применения ESG-подходов в рыбной промышленности Российской Федерации. В работе выявлены институциональные, технологические и инвестиционные барьеры, а также акцентирована необходимость адаптации ESG-инструментов к уникальным характеристикам отраслевых рынков. Выявление барьеров свидетельствует о том, что универсальные ESG-стандарты требуют гибкой адаптации в зависимости от специфики экономического сектора. В исследовании, проведенном Егоровой Д.А., [6] рассматриваются международные аспекты устойчивого финансирования, в частности, мировые тенденции финансирования природоохранных проектов в контексте концепции устойчивого развития. Автор отмечает расширение спектра финансовых инструментов и усиление роли многосторонних институтов развития в процессе мобилизации капитала для достижения экологических целей. В данной перспективе ESG-инвестирование рассматривается как часть глобальной архитектуры устойчивого финансирования. Жукова Е. В. [7] представляет систематический анализ развития повестки устойчивого развития (ESG) в Российской Федерации и за ее пределами, акцентируя внимание на увеличении интереса к нефинансовой отчетности, рейтинговым агентствам в области устойчивого развития и финансовым инструментам, ориентированным на устойчивое развитие. Автор приходит к выводу о постепенном формировании в России инфраструктуры для финансирования, устойчивого развития, включающей нормативные, институциональные и информационные элементы.

В современных научных работах акцентируется внимание на взаимосвязи между ESG-факторами, формированием человеческого капитала и стратегическими направлениями развития компаний. Так, Кузнецова И. Г. [9] на примере «ФосАгро» показывает, что вложения в персонал в рамках ESG-подхода не только повышают производительность труда, но и способствуют развитию инноваций и социальной устойчивости. Ливенцев А. Н. [10] рассматривает практику социально ответственного инвестирования в разных странах и обращает внимание на институциональные и культурные различия в реализации ESG. Здесь стоит сделать вывод, что устойчивое инвестирование интегрируется в национальные стратегии и становится инструментом достижения социально-экономических целей.

Назаренко В. С. и Паршина А. Е. [13] анализируют влияние ESG на структуру капитала и стоимость компании. Анализ продемонстрировал, что интеграция экологических, социальных и управленческих аспектов в финансовый менеджмент снижает стоимость заёмного капитала, повышает инвестиционную привлекательность и укрепляет доверие кредиторов. В своем исследовании Новоселова И.Ю. и Новоселов А.Л. [14] анализируют инвестиции в техническое переоснащение. Авторы демонстрируют, что модернизация производственных мощностей оказывает комплексное влияние на экологические показатели, социальную ответственность и качество корпоративного управления.

В научных трудах Позова Г. Р. и Халяпина А. А., [15] посвященных анализу эффективности и рисков ESG-фондов, представлены результаты, подтверждающие, что устойчивые инвестиционные стратегии не уступают традиционным по показателям доходности и зачастую демонстрируют более высокую устойчивость в условиях рыночной нестабильности. Вопросы оценки эффективности инвестиционных проектов с учетом экологических, социальных и управленческих факторов были рассмотрены в научных трудах Соловьева М. В., Савченко Н. А., Соколова Д. А. и Схведиани А. Е. [16] Стоит обозначить, что в исследованиях предложены методологические подходы к интеграции нефинансовых критериев в процесс инвестиционного анализа.

Региональные аспекты развития ответственного инвестирования анализируются в работе Харченко К. В., [17] где акцентируется внимание на значимости локальных условий для внедрения ESG-практик. Автор анализирует влияние региональных научно-производственных кластеров на формирование устойчивых инвестиционных экосистем. В результате исследования Харченко делает вывод о необходимости пространственной дифференциации ESG-политик и инструментов в зависимости от социально-экономического развития регионов. Черевко В. Е. и Бережных М. А. [18] в своем исследовании рассматривают ESG-трансформацию глобальной и национальной экономик, акцентируя внимание на значимости государственной политики в создании институциональных предпосылок для устойчивого развития. В работе отмечается, что государственное регулирование играет ключевую роль в расширении применения ESG-практик и устранении препятствий для привлечения инвестиций, направленных на достижение устойчивых целей.

Анализ научной литературы демонстрирует, что концепция ESG приобретает статус многоуровневой междисциплинарной модели, в которой устойчивое развитие является центральным элементом экономической, финансовой и социальной политики.

Целью представленного исследования является поиск путей формирования моделей социально-экономического развития приграничных российских регионов в новых макроэкономических условиях. Проведение комплексного анализа текущих тенденций в сфере ESG-инвестиций, а также инновационных стратегий их внедрения в российской и международной практике

Научная новизна исследования заключается в выявлении и систематизации факторов, определяющих эффективность концепции социальной ответственности бизнеса в условиях экономической нестабильности. На основе авторского опроса впервые установлены значимые корреляции между уровнем инвестиций социальную ответственность и показателями финансовой устойчивости. Представлена значимость инновационной политики на региональных компаниях.

Авторская гипотеза

Новая торговая политика, включающая переориентацию бизнеса на внутренние рынки сбыта, является шансом для перехода промышленных компаний к российским технологическим решениям. [12]

Методология исследования включает социологическое обследование (срок проведения - 2024г.) на территории Республики Карелия. В рамках исследования сформирована и зарегистрирована База данных «Оценка роли бизнес-структур в реализации концепции устойчивого развития регионального сообщества Республики Карелия» [1]. Массив данных включает в себя 5%-ю выборку из генеральной совокупности, актуальной на конец 2023 года, по всем предприятиям Республики Карелии с учетом определённых индикаторов в системе ОКВЭД. Основной метод сбора данных - стандартизированное интервью руководителей предприятий и опрос анкетного типа (таблица 1). В результате, в опросе участвовало 217 руководящих представителей различных компаний, работающих на территории Республики Карелия.

Таблица 1. Распределение ответивших предприятий по численности персонала (исследование предприятий Республики Карелия, 2023г.).

|

Численность персонала, чел.

|

Процент от всех предприятий

|

|

10-49

|

50,7

|

|

50-249

|

37,8

|

|

Свыше 250

|

11,5

|

Основной текст.

Развитие ESG-повестки в России сопровождается формированием нормативно-правовых основ устойчивого развития и устойчивого финансирования. В числе ключевых документов следует отметить Указ Президента Российской Федерации (РФ) от 21 июля 2020 г. № 474 «О национальных целях развития Российской Федерации на период до 2030 года», [2] который закрепляет приоритеты в области экологической безопасности, устойчивого экономического роста, повышения качества жизни и развития человеческого капитала. Указ определяет стратегию внедрения ESG-принципов в государственную и корпоративную политику. В настоящее время возрастает степень учёта климатической повестки компаниями, но присутствует и недостаточность их действий по прочим направлениям экологизации. [8]

Существенную роль играет Стратегия социально-экономического развития Российской Федерации с низким уровнем выбросов парниковых газов до 2050 года (утверждена распоряжением Правительства РФ от 29 октября 2021 г. № 3052-р), [3] направленная на декарбонизацию экономики и стимулирование инвестиций в «зелёные» технологии. В рамках данной стратегии ESG-инвестирование рассматривается как инструмент мобилизации частного капитала для достижения климатических целей.

Нормативной основой устойчивого финансирования в России является также таксономия «зеленых» и адаптационных проектов, утвержденная Правительством РФ (Постановление Правительства РФ от 21 сентября 2021 г. № 1587). [4] Настоящий документ устанавливает критерии для классификации проектов как экологически устойчивых. Данный подход способствует унификации инвестиционных решений и минимизации рисков, связанных с введением в заблуждение относительно экологической ответственности. Развитию ESG-отчетности способствует Федеральный закон от 27 декабря 2002 г. № 184-ФЗ «О техническом регулировании», [5] а также внедрение стандартов нефинансовой отчетности на базе рекомендаций Банка России. В 2021–2023 годах ЦБ РФ выпустил методические рекомендации по раскрытию нефинансовой информации и оценке ESG-рисков для публичных акционерных обществ и финансовых организаций. Цель заключается в повышении уровня прозрачности и сопоставимости показателей в области экологического, социального и корпоративного управления (ESG) для оптимизации процессов управления устойчивым развитием.

Важным нормативным актом является Федеральный закон от 2 июля 2021 г. № 296-ФЗ «Об ограничении выбросов парниковых газов», который вводит механизмы учета, регулирования и мониторинга выбросов, создавая институциональные условия для климатических инвестиций и развития углеродных рынков. Закон непосредственно связан с экологическим компонентом ESG и стимулирует инвестиции в энергоэффективность и низкоуглеродные технологии. Кроме того, существенное значение имеют документы Банка России, в особенности Положение Банка России от 19.12.2019 №706-П (редакция от 04.07.2022), [6] регулирующий выпуск и обращение устойчивых финансовых инструментов. С 2019 по 2022 годы ЦБ РФ разработал стандарты для «зеленых», социальных, адаптационных облигаций и облигаций устойчивого развития. Проведенная мера стимулирует рост рынка устойчивого финансирования и помогает компаниям привлекать капитал для ESG-проектов. На уровне корпоративного управления важным нормативным ориентиром выступает Кодекс корпоративного управления Банка России, который закрепляет принципы устойчивого развития, учета интересов стейкхолдеров и ответственности совета директоров за нефинансовые риски. Такой подход усиливает институциональную интеграцию ESG-подходов в систему корпоративного управления российских компаний.

В международной практике ESG-инвестирование развивается в условиях более зрелой нормативной и институциональной среды. Европейский Союз (ЕС) реализует комплексную стратегию устойчивого финансирования, включая Регламент ЕС о раскрытии информации в области устойчивого финансирования (SFDR), Таксономию устойчивых видов экономической деятельности ЕС и Директиву о корпоративной отчетности в области устойчивого развития (CSRD). Вышеуказанные документы формируют жесткие требования к раскрытию ESG-информации и стимулируют перераспределение капитала в устойчивые сектора экономики. Стоит отметить, что международная практика демонстрирует, что подходы, основанные на принципах ESG, стали неотъемлемой частью институциональных структур и признаны значимым инструментом для обеспечения устойчивого развития в долгосрочной перспективе и стимулирования инновационного роста. [11]

В современной экономической теории ESG-подходы рассматриваются как инструмент интеграции устойчивого развития в систему финансовых и управленческих решений. [1] На ранних этапах развития ESG-инвестирование было связано преимущественно с этическими или социально ответственными вложениями (динамика развития ESG-инвестирования в России и мире представлена в таблице 2). Однако в последние годы данная концепция претерпела трансформацию, превратившись в полноценную инвестиционную стратегию, направленную на управление долгосрочными рисками и создание устойчивой стоимости. ESG-инвестирование основывается на анализе трех ключевых аспектов: экологических (экологическая устойчивость, выбросы парниковых газов, рациональное использование ресурсов) [5], социальных (условия труда, развитие человеческого потенциала, социальная ответственность) и управленческих. [2]

Таблица 2. Этапы развития ESG-инвестирования и нормативного регулирования в России и мире в 21 веке.

|

Период

|

Характеристика ESG-подхода

|

Нормативные инициативы в России

|

Международные инициативы

|

Значение для инвестиционной практики

|

|

2000-2010

гг.

|

Формирование

корпоративной социальной ответственности (CSR), добровольный характер

|

Отсутствие

системного ESG-регулирования, экологическое законодательство общего характера

|

Принципы

ответственного инвестирования ООН

|

Появление

ответственного инвестирования, рост внимания к нефинансовым факторам

|

|

2010-2015

гг.

|

Интеграция

ESG-факторов в инвестиционный анализ и корпоративное управление

|

Развитие

нефинансовой отчетности крупных компаний, рекомендации Российского

союза промышленников и предпринимателей

|

Расширение

стандартов GRI, развитие устойчивых инвестиций в ЕС и США

|

Формирование

ESG как элемента инвестиционных решений

|

|

2015-2020

гг.

|

Рост

устойчивых финансов и климатической повестки

|

Реализация

национальных проектов в сфере экологии, подготовка к внедрению зеленых

финансов

|

Парижское

соглашение (2015), рост рынка зелёных облигаций

|

Рост

спроса на устойчивые финансовые инструменты

|

|

2020-2025

гг.

|

Институционализация

ESG, переход к обязательному раскрытию

|

Таксономия

зелёных проектов (постановления

правительства

РФ № 1587), Федеральный закон "Об ограничении выбросов парниковых

газов" от 02.07.2021 N 296-ФЗ

|

Таксономия

ЕС, SFDR, CSRD, стандарты ISSB

|

Системное

внедрение ESG в инвестиционные стратегии

|

Интеграция этих факторов в инвестиционные решения позволяет инвесторам не только минимизировать нефинансовые риски, но и повышать устойчивость инвестиционных портфелей в условиях неопределенности и структурных трансформаций экономики. Эволюция ESG-инвестирования характеризуется расширением методологического инструментария для оценки устойчивости компаний. [3] Современные подходы включают использование ESG-рейтингов, нефинансовой отчетности, интегрированной отчетности и количественных моделей для оценки воздействия ESG-факторов на финансовые показатели. Данные меры способствуют повышению прозрачности рынков капитала и формированию новых стандартов инвестиционного анализа.

В Российской Федерации процесс институционализации ESG-инвестирования характеризуется активной динамикой. В последние годы отмечается возрастающий интерес со стороны государственных органов, финансовых учреждений и корпоративного сектора к проблематике устойчивого развития и устойчивого финансирования. [10] Данный тренд проявляется в расширении нормативно-правовой базы, развитии рынка устойчивых финансовых инструментов и формировании инфраструктуры для ESG-отчетности. Одной из ключевых тенденций является рост выпуска «зеленых», социальных и адаптационных облигаций российскими компаниями и государственными институтами. [13]

Таблица 3. Основные ESG-финансовые инструменты и их инвестиционное значение.

|

Инструмент

|

Компонент

ESG

|

Цель использования

|

Экономический

эффект

|

Примеры

применения в России

|

|

Зеленые

облигации

|

E

(Экология)

|

Финансирование

экологических и климатических проектов

|

Снижение

экологических рисков, доступ к устойчивому капиталу

|

Проекты

в энергетике, транспорте, ЖКХ

|

|

Социальные

облигации

|

S

(Социальная сфера)

|

Финансирование

социальной инфраструктуры и программ

|

Повышение

социальной устойчивости, улучшение репутации

|

Здравоохранение,

образование, социальные программы

|

|

Устойчивые

облигации

|

E, S

|

Комплексное

финансирование устойчивого развития

|

Диверсификация

портфеля, снижение долгосрочных рисков

|

Корпоративные

ESG-проекты

|

|

ESG-фонды

|

E, S, G

|

Инвестирование

в компании с высокими ESG-показателями

|

Повышение

устойчивости доходности

|

Паевые и

биржевые ESG-фонды

|

|

Устойчивое

проектное финансирование

|

E, S, G

|

Финансирование

проектов с ESG-ковенантами

|

Связь

условий финансирования с ESG-показателями

|

Инфраструктурные

и промышленные проекты

|

Указанные инструменты предназначены для финансирования проектов в области возобновляемой энергетики, повышения энергоэффективности, экологической модернизации, развития социальной инфраструктуры и устойчивого территориального развития. Развитие данного сегмента рынка способствует диверсификации источников финансирования и повышению инвестиционной привлекательности российских компаний. Еще одной значимой тенденцией становится включение ESG-аспектов в корпоративное управление и стратегическое планирование крупных российских компаний, охватывая такие секторы, как энергетика, промышленность, транспорт, сельское хозяйство и финансовый сектор. Все больше компаний публикуют нефинансовые и интегрированные отчеты, внедряют механизмы управления экологическими и социальными рисками, а также разрабатывают внутренние стандарты устойчивого развития. Ключевые ESG-финансовые инструменты приведены в таблице 3.

Государственные органы играют важную роль в развитии ESG-инвестиций в Российской Федерации, создавая институциональные предпосылки для устойчивого финансирования, стимулируя внедрение экологически чистых технологий и поддерживая реализацию проектов, имеющих экологическую и социальную значимость. [14] В государственном контексте особое внимание уделяется адаптации международных стандартов ESG к специфике национальной экономики, включая отраслевые, региональные и институциональные аспекты. Развитие ESG-инвестирования в Российской Федерации сталкивается с рядом вызовов и ограничений, таких как недостаточная зрелость инфраструктуры для оценки ESG-факторов, ограниченная сопоставимость нефинансовых данных, дефицит квалифицированных специалистов в области устойчивого финансирования, а также риски формального внедрения ESG-практик без значимых изменений в бизнес-моделях. Для преодоления этих препятствий необходимо совершенствование нормативной базы, развитие профессионального образования и повышение качества корпоративного управления.

В международной практике активно развивается рынок устойчивых финансовых инструментов, включая «зеленые», социальные, переходные и устойчивые облигации, а также устойчивые кредиты и производные финансовые инструменты. Инструменты финансирования используются для финансирования проектов в области энергетического перехода, инфраструктурного развития, социальной поддержки и технологических инноваций. [17] В США развитие ESG сопровождается активной ролью Комиссии по ценным бумагам и биржам (SEC), которая внедряет требования к раскрытию климатических рисков и нефинансовых показателей. Одновременно наблюдается рост рынка устойчивых фондов, зеленых облигаций и социальных инвестиций. В странах Азии, в частности в Китае и Японии, ESG-инвестирование интегрируется в национальные стратегии устойчивого развития и промышленной модернизации. Китай наращивает усилия по развитию рынка «зеленых» финансов, который включает в себя зеленые облигации и устойчивое банковское кредитование. Япония, в свою очередь, продвигает принципы ответственного инвестирования, привлекая институциональных инвесторов и государственные фонды для их реализации.

Сравнительный анализ показывает, что российская практика ESG-инвестирования находится в процессе сближения с международными стандартами, однако сохраняет определенные институциональные и структурные особенности. В частности, в России более выражена роль государства в формировании устойчивых финансовых рынков, а также наблюдается более высокая концентрация ESG-практик в крупных корпорациях и системообразующих отраслях. [18] Интеграция факторов ESG в инвестиционные стратегии оказывает многогранное влияние на экономическое развитие, структуру капитала и стабильность финансовых рынков. Для инвесторов учет ESG-показателей минимизирует инвестиционные риски, повышает устойчивость портфелей и способствует росту долгосрочной доходности. Положительная динамика объясняется тем, что компании с высокими ESG-рейтингами обычно демонстрируют более эффективное управление, лучшую адаптацию к внешним изменениям и устойчивые бизнес-модели.

Республика Карелия является территорией высоких институциональных рисков, что обусловлено рядом факторов. Приграничное положение региона определяет одностороннюю ориентацию большей части его бизнеса на иностранного потребителя, что не только снижает внутреннюю конкурентоспособность производителей базовых отраслей в РК, но и вызывает достаточно болезненные процессы, связанные со сменой собственников. В экспорте карельских предприятий преобладает в основном необработанная или низкой степени переработки продукция (круглая древесина, железорудные окатыши, необработанное каменное сырье и др.).

В рамках данного исследования [7] одним из направлений является изучение инновационной деятельности карельских предприятий. Как было указано выше, в исследовании принимало 217 предприятий (таблица 1). Одним из первых вопросов в этом блоке исследования является изучение инструментов государственной поддержки, которыми компании пользовались в 2020-2023 годах. Большая часть компаний не пользовалась такими инструментами. Лишь несколько ответили положительно на некоторые пункты. Налоговыми льготами пользовалось 8.3% предприятий, а льготным кредитованием пользовалось 18.4% опрошенных. Всего 23.5% опрошенных предприятий пользовались этими инструментами. Так же в данном блоке был открытый вопрос, где участники опроса ответили, что иногда пользовались различными субсидиями от Министерств Республики Карелия, но этот процент критически невысокий.

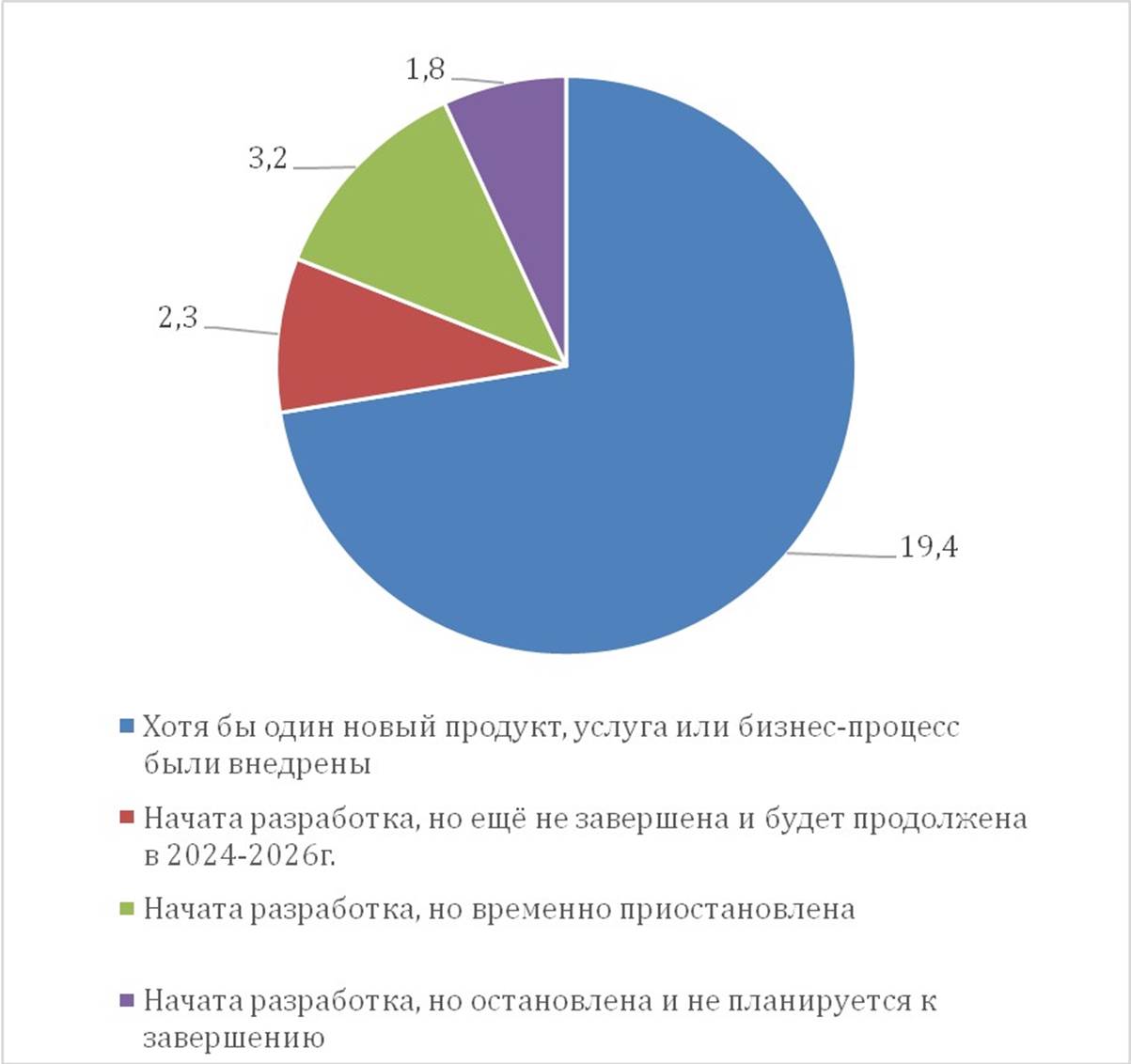

Инновационная деятельность имеет множественные параметры для измерения. В нашем исследовании для измерения форм проявления инновационной деятельности использовался ряд показателей, связанный с разработкой новых продуктов или новых технологий.

Рисунок 1. Результаты инновационной деятельности компаний в 2020-2023 годах, %. Источник: составлено авторами на основе анализа Базы данных.

Результат опроса показал, что 73.3% опрошенных предприятий не осуществляли инновационную деятельность в 2020-2023 годах. Остальные данные приведены на рисунке 1 более подробно. Но 26% (58 предприятий) ответивших имеют значение для нашего исследования.

Для анализа экологических эффектов от внедрения инновационной деятельности в компаниях авторами было применено шкальное распределение ответов. В таблице 4 представлены результаты.

Таблица 4. Экологические эффекты от внедрения инноваций в компании в 2020-2023 годах, % (рассчитано на основе полученных ответов респондентов).

|

|

Слабое

|

Среднее

|

Сильное

|

Эффект

не наблюдался

|

|

Снижение потребления материальных производственных

ресурсов

|

5,2

|

3,4

|

55,2

|

36,2

|

|

Снижение потребления электроэнергии, тепла из

расчёта на единицу продукции

|

5,2

|

3,4

|

32,8

|

58,6

|

|

Увеличение возможностей повторного использования

ресурсов

|

3,4

|

1,7

|

34,5

|

60,3

|

|

Снижение объёма отходов, вредных выбросов, уровня

шума

|

5,2

|

5,2

|

58,6

|

31

|

|

Замена «грязных» материалов и технологий

|

6,9

|

3,4

|

46,6

|

43,1

|

|

Повышение доли энергии, получаемой из возобновляемых

источников

|

1,7

|

1,7

|

6,9

|

89,7

|

|

Снижение потребления энергии конечным потребителем

|

3,4

|

1,7

|

13,8

|

81

|

|

Увеличение срока хранения и полезного использования

продукта

|

1,7

|

1,7

|

27,6

|

69

|

|

Расширение возможностей для переработки продукта

|

5,2

|

3,4

|

22,4

|

69

|

К 100% отнесены 58 предприятий, которые осуществляли инновационную деятельность в рассматриваемый период. Полученные в результате опроса ответы, показывают, что самым слабым экологическим эффектом является замена используемых в производственном процессе «грязных» материалов и технологий, оказывающих негативное воздействие на окружающую среду и климат, на более безопасные или менее опасные. Самым сильным эффектом является снижение объёмов производственных отходов и выбросов вредных веществ и снижение потребления материальных производственных ресурсов.

Далее рассмотрим, что стимулирует компании внедрять инновации в социальную ответственность бизнеса (СОБ). На данный вопрос было получено информация от 45 компаний (100% ответов).

Таблица 5. Экономические эффекты, стимулирующие компании к внедрению инноваций в социальную ответственность бизнеса, %.

|

|

Минимальное

|

Среднее

|

Сильное

|

Фактор

не учитывался

|

|

Наличие результатов собственных исследований

|

0

|

0

|

68,9

|

31,1

|

|

Стремление снизить производственные затраты на использование

ресурсов

|

0

|

4,4

|

82,2

|

13,3

|

|

Рыночный спрос на «зелёные» продукты и услуги

|

2,2

|

0

|

68,9

|

28,9

|

|

Наличие на рынке «зелёных» производственных

технологий

|

4,4

|

0

|

62,2

|

33,3

|

|

Развитие имиджа экологически ответственной компании

для получения различных преимуществ

|

0

|

4,4

|

68,9

|

26,7

|

|

Экологические инициативы конкурентов

|

2,2

|

2,2

|

51,1

|

44,4

|

|

Необходимость соответствовать экологическим

регламентам и стандартам

|

4,4

|

2,2

|

53,3

|

40

|

|

Ожидания изменения государственного регулирования в

области экологии

|

4,4

|

2,2

|

42,2

|

51,1

|

|

Возможность использования налоговых льгот

|

0

|

4,4

|

77,8

|

17,8

|

|

Добровольные инициативы в рамках различных

объединений

|

2,2

|

0

|

28,9

|

68,9

|

Самым сильным стимулирующим экономическим эффектом является возможность использования налоговых льгот, получение государственных субсидий и стремление снизить производственные затраты на использование материальных ресурсов, электроэнергии и тепла, что является довольно очевидным. Чуть менее значимые эффекты – это рыночный спрос на «зелёные» продукты и имидж компании.

Очень важным вопросом в изучении внедрения инновация и развития компаний является вопрос об проблемах, которые препятствуют осуществлению этой деятельности. Ниже представлены результаты исследования по этому вопросу (таблица 5). На данный вопрос отвечали все представители опроса, т.е. за 100% мы берём 217 компаний.

Таблица 5. Проблемы, препятствующие осуществлению инновационной деятельности в социальную ответственность бизнеса (за 2020-2023 год), %.

|

|

Слабое

влияние

|

Среднее

влияние

|

Высокое

влияние

|

Фактор

не учитывался

|

|

Недостаток кадров

|

0,9

|

0,5

|

80,2

|

18,4

|

|

Отсутствие технологий, оборудования

|

1,4

|

0,5

|

78,3

|

19,8

|

|

Недостаток финансовых ресурсов

|

0

|

0,9

|

81,6

|

17,5

|

|

Низкая инвестиционная привлекательность

|

0,9

|

4,1

|

65

|

30,0

|

|

Отсутствие потребности в инновациях

|

0,9

|

2,8

|

68,7

|

27,6

|

|

Низкий внутренний спрос на инновационные продукты

|

2,3

|

4,6

|

63,6

|

29,5

|

|

Сложный выход на зарубежные рынки

|

1,9

|

0

|

80,7

|

17,5

|

|

Высокие экономические риски

|

1,4

|

1,4

|

77,4

|

19,8

|

|

Монополизация рынка

|

4,2

|

0,9

|

62,7

|

32,3

|

|

Проблемы привлечения внешнего финансирования

|

3,7

|

0

|

71,4

|

24,9

|

|

Низкая эффективность государственной поддержки

|

4,6

|

1,8

|

60,9

|

32,7

|

|

Слабое нормативно-правовое регулирование, барьеры

|

6,5

|

1,4

|

61,3

|

30,9

|

|

Недостаток инновационной инфраструктуры

|

3,7

|

0,5

|

60,4

|

35,5

|

|

Неблагоприятный бизнес-климат

|

1,8

|

0

|

77,9

|

20,3

|

Анализируя проблемы, препятствующие осуществлению инновационной деятельности, можно выделить основные:

- проблемы с финансовой сферой;

- недостаток квалифицированных кадров;

-отсутствие необходимых технологий, оборудования и комплектующих.

Треть компаний не учитывала недостаток инновационной инфраструктуры, т.е. отсутствие технопарков, центров трансфера технологий и т.п., что является понятным, в условиях кризиса. Карельские компании волнует вопрос монополизации рынка одним или несколькими крупными заказчиками. Среднему и малому региональному бизнесу бывает сложно конкурировать с более крупными компаниями. То же касается и государственной поддержки. Часто конкурсы и гранты получают более авторитетные компании и\или крупные компании-партнёры.

Заключение.

В заключение стоит отметить, что в современных условиях трансформации мировой экономики и усиления глобальных рисков, связанных с изменением климата, социальной нестабильностью и институциональными дисбалансами, вопросы устойчивого развития и ответственного инвестирования приобретают стратегическое значение. ESG-повестка становится неотъемлемым элементом экономической политики, корпоративного управления и инвестиционной деятельности, формируя новые ориентиры развития финансовых рынков и хозяйственных систем. Проведенный анализ научной литературы и нормативно-правовой базы позволяет сделать вывод о том, что ESG-инвестирование в последние годы претерпело качественную эволюцию: от добровольных инициатив корпоративной социальной ответственности к институциализированному механизму перераспределения капитала в пользу устойчивых и социально значимых проектов. Научные исследования российских авторов показывают системный характер ESG-трансформации, охватывающей все уровни экономики – от макрорегулирования до корпоративных стратегий и инвестиций.

Результаты исследования показывают, что инновации в сфере ESG-инвестиций проявляются в развитии устойчивых финансовых инструментов, цифровых методов оценки нефинансовых факторов, интеграции ESG-показателей в системы управления рисками и стратегического планирования. Российская практика наглядно показывает, что ESG-инвестирование становится все более институционализированным. Впрочем, данное обстоятельство проявляется в создании нормативной базы, введении таксономии устойчивых проектов, увеличении рынка устойчивых облигаций и расширении нефинансовой отчетности. В ходе анализа были выявлены структурные ограничения, связанные с недостаточной зрелостью инфраструктурных механизмов для оценки ESG-факторов. Однако также отмечаются проблемы ограниченной сопоставимости данных и дефицит специализированных профессиональных компетенций в области устойчивого финансирования. Инвестиционный процесс подчеркивает важность улучшения регуляторных механизмов, расширения образовательных инициатив и поощрения корпоративных инноваций в области устойчивого развития.

Международный опыт свидетельствует о том, что интеграция принципов ESG-инвестиций приобретает критическое значение для обеспечения таких аспектов, как: финансовая устойчивость, технологическое развитие и социальная стабильность. Институционализация ESG-подходов на международном уровне способствует формированию единых стандартов раскрытия информации, развитию трансграничных устойчивых инвестиций и повышению доверия на финансовых рынках.

Российская практика демонстрирует тенденцию к использованию международных стандартов ESG, при сохранении национальной специфики и активной роли государства в формировании устойчивых инвестиционных экосистем. Особенно это проявляется в практиках приграничных российских регионов, прежде всего с западными партнёрами, о чём свидетельствует большое количество международных проектов. Несмотря на это, именно западные приграничные регионы оказались в двойственном положении. Интерес западных партнёров к сотрудничеству в большей степени сводился к поставкам дешевого российского необработанного сырья, при этом они не стремились раскрывать особенности своих технологических инноваций. В настоящее время, в связи с усложнением геополитической обстановки, когда все связи приостановлены, ответственность за разработку и практическое применение лучших моделей ESG становится целью политики национальной безопасности.

[1] Морозов А.А., Морозова Т.В. Свидетельство о регистрации базы данных №2024621823, 25.04.2024.

[2]МВД РФ. Указ Президента РФ №474 (от21.07.2020) [Электронный ресурс] URL: https://mvd.consultant.ru/documents/1057132?items=100 Дата обращения: 10.01.2026

[3]Официальное опубликование правовых актов. Распоряжение №3052-р. [Электронный ресурс] URL: http://publication.pravo.gov.ru/Document/View/0001202111010022 Дата обращения: 10.01.2026

[4]Официальное опубликование правовых актов. Постановление №1587. [Электронный ресурс] URL: http://publication.pravo.gov.ru/Document/View/0001202109240043 Дата обращения: 10.01.2026

[5]Консультант плюс. ФЗ №184-ФЗ (2020) [Электронный ресурс] URL: https://mchs.gov.ru/uploads/document/2025-06-07/7c3a585f9115c1c38128d776a59de31e.pdf Дата обращения: 10.01.2026

[6]Консультант плюс. Положение Банка России №706-П. [Электронный ресурс] URL: https://www.consultant.ru/document/cons_doc_LAW_344933/ Дата обращения: 10.01.2026

[7]Морозов А.А., Морозова Т.В. Свидетельство о регистрации базы данных №2024621823, 25.04.2024.

Источники:

2.Беляева И. Ю., Козлова Н. П., Данилова О. В. ESG-факторы как инструмент формирования деловой репутации // Вестник Астраханского государственного технического университета. Серия: Экономика. 2021. №4. С. 15–21.DOI: 10.24143/2073-5537-2021-4-15-21

3.Благов Ю. Е. ESG: Трансформация интерпретаций // Российский журнал менеджмента. 2024. №2. - С. 289-301.DOI: 10.21638/spbu18.2024.206

4.Демчук О. В. Актуальные проблемы использования ESG-инвестирования в рыбной отрасли РФ // Вестник КГЭУ. 2024. №1 (61). - С. 127-138.

5. Дружинин П. В. Сценарии изменения экологической ситуации в арктических регионах / Конкурентоспособность в глобальном мире: экономика, наука, технологии. – 2025. – № 11. – С. 207-211.

6. Егорова Д. А. Международные тренды финансирования природоохранных проектов в контексте устойчивого развития // Изв. высш. учеб. заведений. Сер.: Экономика, финансы и управление производством. 2021. №4 (50). С. 15–23.DOI: 10.6060//ivecofin.2021504.563

7.Жукова Е. В. Основные тенденции развития ESG-повестки: обзор в России и в мире // Вестн. Рос. экон. ун-та им. Г. В. Плеханова. 2021. Т. 18. №6 (120). С. 68–82.DOI: 10.21686/2413-2829-2021-6-68-82

8. Каргинова-Губинова В.В. Климатическая повестка и её учёт компаниями циркумполярного мира // Наука Красноярья. 2023. Т. 12, №2. С. 55-70. DOI: 10.12731/2070-7568-2023-12-2-55-70

9.Кузнецова И. Г. Инвестиции в развитие человеческого капитала через призму ESG-факторов: кейс «ФОСАГРО» // Вестник СИБИТа. 2024. №4. - С. 118-123.DOI: 10.24412/2225-8264-2024-4-909

10.Ливенцев А. Н. Развитие социально-ответственного инвестирования в различных странах // Вестник Московского городского педагогического университета. Серия: Экономика. 2024. №4 (42). - С. 96-109.DOI: 10.24412/2312-6647-2024-442-96-109

11.Морозов А.А. Место корпоративной социальной ответственности в современном капитализме / Вестник Томского государственного университета. Экономика. 2024. №66. С. 251-268. DOI: 10.17223/19988648/66/2

12.Морозов А.А., Козырева Г.Б., Морозова Т.В. Особенности экспортной политики в приграничных регионах северо-западной части России // Креативная экономика. 2025. Том 19. № 10. DOI: 10.18334/ce.19.10.123940

13.Назаренко В. С., Паршина А. Е. ESG-повестка как фактор, влияющий на структуру капитала компании и его стоимость // ЭФО. 2025. №1 (13). - С. 55-67.DOI: 10.24412/2782-4845-2025-13-55-67

14.Новоселова И. Ю., Новоселов А. Л. Моделирование инвестиций в техническое обновление и рост ESG-рейтинга компаний // Экономика. Налоги. Право. 2024. №3. - С. 106-114.DOI: 10.26794/1999-849X‑2024-17-3-106-114

15. Позов Г. Р., Халяпин А. А. Инвестиции в ESG-фонды: анализ доходности и рисков // Epomen.Global. 2025. №60. - С. 10-15.

16. Соловьев М. В., Савченко Н. А., Соколов Д. А., Схведиани А. Е. Оценка эффективности инвестиционных проектов с учетом ESG-факторов // Вестник Академии знаний. 2024. №4 (63). - С. 345-349.

17. Харченко К. В. Развитие ответственного инвестирования посредством региональных научно-производственных кластеров // Мониторинг правоприменения. 2024. №4 (53). - С. 97-103.DOI: 10.24412/2226-0692-2024-4-97-103

18.Черевко В. Е., Бережных М. А. Анализ ESG-трансформации мировой и российской экономики: направления деятельности государства в области устойчивого развития // Экономика и бизнес: теория и практика. 2024. №3-2 (109). - С. 174-181.DOI: 10.24412/2411-0450-2024-3-2-174-181

Страница обновлена: 16.07.2026 в 12:11:52

Download PDF | Downloads: 8

Innovation and investment in ESG (on the example of the northern cross-border region)

Morozov A.A., Morozova T.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 4 (April 2026)

Abstract:

Amid the transformation of the global economy and the increasing role of sustainable development, investment activity is increasingly guided by the principles of ESG.

The article aims at conducting a comprehensive analysis of current trends in ESG innovation.

The article summarizes scientific approaches to the interpretation of ESG factors, identifies key areas of innovation in the field of sustainable finance, analyzes the regulatory framework of the Russian Federation, and determines the impact of ESG factors on investment decisions and corporate strategy.

The methodological basis of the research consists of methods of analysis and synthesis, comparative and structural analysis, and analysis of scientific publications, regulations and analytical reports.

The article presents the results of an empirical study of business behavior in one of the cross-border regions of Russia.

An array of data has been generated.

The data collection method is a standardized interview of business executives and a questionnaire type survey. As a result of the conducted research, it has been established that in recent years there has been a significant transformation of the sustainable development agenda, from voluntary initiatives of the corporate sector to systemic investment and government regulation. It was found that in recent years the importance of ESG factors in corporate governance has been increasing, which, in turn, contributes to increasing the investment attractiveness of companies, ensuring the stability of financial markets and achieving national sustainable development goals, but requires the development of its own new national system.

Keywords: ESG, sustainable development, business social responsibility, strategic management, innovation

Funding:

The material was prepared under the State Assignment of the Institute of Economics of the Karelian Scientific Center of the Russian Academy of Sciences for 2022-2026 "Comprehensive research and development of the fundamentals of sustainable development management in the northern and cross-border zones of Russia amid global challenges" (FMEN-2022-0001).

JEL-classification: Q50, Q56, M14, L25, O31

References:

Barannikov A. L., Danilina M. V., Donskova L. I. (2024). Common Trends in Introducing ESG-Standards in Russia and Abroad. Vestnik REA im. G. V. Plekhanova. (2). 172-181. doi: 10.21686/2413-2829-2024-2-172-181.

Belyaeva I. Yu., Kozlova N. P., Danilova O. V. (2021). EsG Factors as Tool for Forming Business Reputation. Bulletin of the Astrakhan State Technical University. Series: economics. (4). 15–21. doi: 10.24143/2073-5537-2021-4-15-21.

Blagov Yu. E. (2024). ESG: Transformation of Interpretations. Rossiyskiy zhurnal menedzhmenta. (2). 289-301. doi: 10.21638/spbu18.2024.206.

Cherevko V. E., Berezhnyh M. A. (2024). Analysis of ESG Transformation of the World and Russian Economy: Directions of Government Activity in the Field of Sustainable Development. Economics and business: theory and practice. (3-2). 174-181. doi: 10.24412/2411-0450-2024-3-2-174-181.

Demchuk O. V. (2024). Current Issues of Using ESG Investment in the Fishing Industry of the Russian Federation. Vestnik KGEU. (1). 127-138.

Druzhinin P. V. (2025). SCENARIOS FOR CHANGING THE ENVIRONMENTAL SITUATION IN THE ARCTIC REGIONS. Competitiveness in the global world: economy, science, technology. (11). 207-211.

Egorova D. A. (2021). International Trends in Financing Environmental Projects in the Context of Sustainable Development. Izvestiya vysshikh uchebnyh zavedeniy. Seriya: Ekonomika, finansy i upravlenie proizvodstvom. (4). 15-23. doi: 10.6060//ivecofin.2021504.563.

Karginova-Gubinova V.V. (2023). Climate Agenda and Its Consideration by the Circumpolar World Companies. Siberian Journal of Economics and Management. 12 (2). 55-70. doi: 10.12731/2070-7568-2023-12-2-55-70.

Kharchenko K. V. (2024). Development of Responsible Investing Using Regional Research and Production Clusters. Monitoring pravoprimeneniya. (4). 97-103. doi: 10.24412/2226-0692-2024-4-97-103.

Kuznetsova I. G. (2024). Investing in Human Capital Development through the Prism of ESG Factors: The Case of Phosagro. Vestnik SIBITa. (4). 118-123. doi: 10.24412/2225-8264-2024-4-909.

Liventsev A. N. (2024). Development of Socially Responsible Investment in Different Countries. Vestnik Moskovskogo gorodskogo pedagogicheskogo universiteta. Seriya: Ekonomika. (4). 96-109. doi: 10.24412/2312-6647-2024-442-96-109.

Morozov A.A. (2024). The Place of Corporate Social Responsibility in Modern Capitalism. Bulletin of Tomsk State University. Economy. (66). 251-268. doi: 10.17223/19988648/66/2.

Morozov A.A., Kozyreva G.B., Morozova T.V. (2025). PeCuliArIties of ExPort PoLicy in ThE CrOss-bOrdEr ReGiOns oF thE nOrth-wEstErn pArt Of thE RuSSiAn FeDeRatiOn. Creative Economy. 19 (10). 2537-2556. doi: 10.18334/ce.19.10.123940.

Nazarenko V. S., Parshina A. E. (2025). ESG-AGENDA AS A FACTOR AFFECTING THE COMPANY'S CAPITAL STRUCTURE AND ITS VALUE. EFO. (1). 55-67. doi: 10.24412/2782-4845-2025-13-55-67.

Novoselova I. Yu., Novoselov A. L. (2024). Modeling investments in technical renewal and growth of ESG ranking of companies. Economy. Taxes. Law. (3). 106-114. doi: 10.26794/1999-849X‑2024-17-3-106-114.

Pozov G. R., Khalyapin A. A. (2025). Investments in ESG Funds: Profitability and Risk Analysis. Epomen.Global. (60). 10-15.

Solovev M. V., Savchenko N. A., Sokolov D. A., Skhvediani A. E. (2024). Evaluation of the Effectiveness of Investment Projects with Emphasis on ESG Factors. Vestnik Akademii znaniy. (4). 345-349.

Zhukova E. V. (2021). Key Trends in ESG-Agenda Development: Reviewing the Situation in Russia and the World. Vestnik of the Plekhanov Russian University of Economics. 18 (6). 68-82. doi: 10.21686/2413-2829-2021-6-68-82.