Проблемы принятия инвестиционных решений на российских предприятиях (на примере проекта автоматизации технологического процесса)

Гордячкова О.В.1 ![]() , Маслов М.П.1

, Маслов М.П.1 ![]() , Музыко Е.И.1,2,3

, Музыко Е.И.1,2,3 ![]()

1 Новосибирский государственный технический университет, Новосибирск, Россия

2 Новосибирский государственный университет, Новосибирск, Россия

3 Институт экономики и организации промышленного производства Сибирского отделения Российской академии наук, Новосибирск, Россия

Скачать PDF | Загрузок: 7

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 4 (Апрель 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91230266

Аннотация:

В статье исследуются проблемы принятия инвестиционных решений на российских предприятиях реального сектора экономики в целом, а также на предприятиях, занимающихся выпуском металлических изделий, кроме машин и оборудования. Акцент сделан на проектах автоматизации и цифровизации, которые в условиях дефицита кадров являются преимущественным путем развития. Охарактеризованы современные процессы автоматизации на российских предприятиях, выделены основные проблемы в сфере инвестиционной деятельности российских промышленных предприятий. Особенностью данного исследования является использование реального примера – анализа инвестиционного проекта, предполагающегося к реализации на действующем предприятии. Представлены результаты оценки финансовой эффективности данного инвестиционного проекта, в том числе с использованием дисконтированных методов оценки. Результаты проведенного исследования позволили определить круг проблем, решение которых является насущной необходимостью при принятии инвестиционных решений руководством предприятий

Ключевые слова: автоматизация производственных и технологических процессов, инвестиционный проект, финансовая модель, чистая текущая стоимость, доход на инвестиции, внутренняя норма доходности, срок окупаемости

Финансирование:

Работа выполнена по плану НИР ИЭОПП СО РАН, проект «Методология и методика разработки и обоснования приоритетов инвестиционной, кредитно-денежной и фискальной политики структурной трансформации российской экономики в новых геополитических условиях» № 126020516495-3

JEL-классификация: G11, G31, C61, D81, H54

Введение

Современная экономическая ситуация в России характеризуется противоречивыми тенденциями в инвестиционной деятельности предприятий при увеличении стоимости кредитных ресурсов и недостаточности собственных источников финансирования наряду с ростом материальных затрат и затрат на оплату труда.

Автоматизация производственных и технологических процессов в промышленности, является не только и не столько инициативным процессом, сколько вынужденным: дефицит кадров в настоящее время является одним из ключевых вызовов российской экономики. Об этом свидетельствуют результаты существующих социологических исследований: по данным компаний «Technored», «Первый Бит» и Содружества производственников «Цех», 85% опрошенных собственников малого и среднего бизнеса обозначили нехватку рабочих рук как главную проблему 2024 года. В этом же исследовании указано, что 75% участвовавших в опросе предпринимателей планируют внедрение различных автоматизированных решений, как в производственные, так и бизнес-процессы [18]. Опрос предпринимателей, проведенный Академией Technored годом ранее, свидетельствует, что 47,7% предприятий по оценкам самих предпринимателей, имеют низкий уровень автоматизации, 36,8% – средний и только 15,8% – высокий. При этом 69% опрошенных видят в качестве основного способа роста объемов производства не найм дополнительных работников, а внедрение автоматизированных решений и роботов [1].

Таким образом, российские предприятия должны принимать инвестиционные решения в условиях ограничений, касающихся двух фундаментальных факторов производства: труда и капитала. Также следует принимать во внимание макроэкономические условия, в том числе дороговизну кредитов, инфляционные процессы, изменения в налоговой политике и регуляторную неопределенность. Исходя из вышеизложенного, целью настоящего исследования является выявление основных проблем, связанных с осуществлением инвестиционной деятельности и принятием инвестиционных решений на российских предприятиях реального сектора экономики в современных условиях.

Процессы автоматизации на российских предприятиях

Автоматизация как процесс, ее виды и особенности определены ГОСТ 23004-78 «Механизация и автоматизация технологическихпроцессов в машиностроении и приборостроении» [4]. Согласно указанному ГОСТу, автоматизациятехнологического процесса осуществляется в целях сокращения трудовых затрат, улучшения условий производства, повышения объема выпуска и качества продукции.

В настоящее время автоматизация зачастую рассматривается через призму роботизации, хотя этот процесс намного шире и охватывает весь спектр мероприятий по замене ручного труда машинами и механизмами, в том числе процессов производства и управления [8] (Litvinov, 2017). Основными направлениями автоматизации на российских предприятиях являются:

- механизация технологических процессов (конвейеров, погрузочно-разгрузочных механизмов, механических манипуляторов и прочего);

- инженерные системы автоматизации производственного процесса (интеграцияавтоматизированных систем управления производством (ERP), внедрение MES-систем для оперативного управления и оптимизации производственных процессов в режиме реального времени, программное обеспечение производственных линий);

- цифровая интеграция и оптимизация процессов (например, управление цепочками поставок и оптимизация логистических маршрутов; системы автоматизированного планирования).

Большинство исследователей ориентируются на комплексный подход к автоматизации и цифровизации [2, 3, 6] (Aleksakhin et al., 2024; Bogomolova et al., 2023; Denisenko, 2020), делая акцент на моделировании бизнес-процессов, формализации функциональных технических требований, едином интегрированном управлении процессами производства и сбыта.

Что касается промышленных предприятий, особое внимание следует уделять ускорению цифровизации на таких предприятиях через технико-экономическое моделирование реинжиниринга бизнес-процессов, внедрение автоматизированной системы долгосрочного прогнозирования, внедрение передовых технологий роботизации, автоматизации и искусственного интеллекта в производственном процессе. Особую значимость вопросы комплексной автоматизации приобретают для предприятий, реализующих крупномасштабные и наукоемкие инвестиционные проекты, для которых характерны широкая номенклатура и длительный жизненный цикл продукта, когда важно обеспечить интеграцию и совместное использование информации, порождаемой на всех этапах жизненного цикла изделия [13] (Miller, 2019).

При этом крупные предприятия машиностроительной отрасли достаточно активно внедряют автоматизированные решения: часто это так называемые коллаборативные решения, направленные на совместное выполнение определенных операций человеком и роботом, автоматизация сварочных, покрасочных, упаковочных и дозирующих операций и внедрение автоматических систем управления производственным процессом.

Развитию коллаборативных решений будут способствовать введенные в действие в Российской Федерации с 1 января 2026 года ГОСТы для внедрения промышленных роботов, разработанные «Яндексом». Эти стандарты направлены на упрощение взаимодействия всех участников процесса производства и интеграции при разработке совместных решений, результатом чего будет появление на предприятиях смешанных парков роботов от разных производителей [10].

Процессы автоматизации поддерживаются ростом числа отечественных разработок. Например, в 2025 году в реестр технологических решений для отраслей промышленности включено 66 новых российских разработок, в частности, новая роботизированная сварочная система, призванная заменить сразу трех специалистов, разработчиком которой является уже упоминавшаяся «Technored», экзоскелеты от компании «Proexo», которые почти вдвое увеличивают производительность труда за счет снижения нагрузки на опорно-двигательный аппарат работников до 60% и другие [11]. Приведенные примеры свидетельствуют о том, что в условиях долгосрочного тренда «кадрового дефицита» предприятия стремятся внедрять решения, направленные на повышение производительности труда и снижение затрат через автоматизацию технологических процессов.

Тенденции и проблемы инвестиционной деятельности российских промышленных предприятий

Современная инвестиционная ситуация в экономике России характеризуется противоречивыми тенденциями: с одной стороны, фиксируется рост инвестиций и завершение крупных инвестиционных проектов [14], с другой стороны, исследователи фиксируют некоторое снижение инвестиционной активности [7] (Kuvalin et al., 2025).

Например, в качестве положительных тенденций можно отметить следующие факты: реализованы инвестиционные проекты на крупных промышленных предприятиях металлургии в Вологодской области и Санкт-Петербурге,началась инвестиционная стадия реализации проекта строительства роботизированного завода в Новгородской области;осуществлены запуски роботизированного комплекса в автомобилестроении в Волго-Вятском регионе, модернизированной производственной линии по производству упаковки в Пермском крае, нового фанерного завода на Дальнем Востоке [14, с. 13, 19, 23]. Опросы Центрального банка Российской Федерации (ЦБ РФ) показывают, что наиболее активно инвестиционные проекты осуществлялись на Северо-Западе (крупные проекты в обрабатывающей промышленности) и в Сибири (проекты в добывающей промышленности и транспортировке). Помимо обрабатывающей промышленности и транспортировки, рост инвестиций зафиксирован в торговле [14, с. 34].

Оценка инвестиционных планов предприятий [14, с. 35] свидетельствует о том, что только 25% предприятий планируют нарастить инвестиционную активность, 59% компаний не собираются урезать инвестиционные планы, а 17% предприятий сократили свои инвестиционные программы в основном по причине нехватки собственных средств.

Ситуация с источниками финансирования инвестиционных проектов выглядит неоднозначной. Так, согласно статистике ЦБ РФ за последние 5 лет (данные за первые полугодия 2021-2025 гг.) 59,7% составляют собственные средства предприятий, 14,3% – бюджетные средства, 11,6% – кредиты банков, 7% – земные средства других организаций и 7,4% – прочие источники [14, с. 37].

Другие исследования [7, с. 179] (Kuvalin et al., 2025) свидетельствуют о том, что собственные средства используют 93% опрошенных предприятий, 32,5% организаций помимо собственных средств используют кредиты российских банков, а 31,9% организаций в качестве источников также указали целевое финансирование из федерального и/или регионального бюджета. При этом важно отметить, что предприятия используют собственные средства для финансирования проектов по причине снижения доступности внешних источников финансирования. Предприятия указывают на «неприемлемые финансовые условия со стороны внешних кредиторов («короткие» кредиты, слишком высокие ставки по кредитам)» [7, с. 180] (Kuvalin et al., 2025). Практически те же проблемы отмечают и другие исследователи [9] (Lukina, 2023) наряду с проблемами, связанными с состоянием основных фондов на российских промышленных предприятиях.

Проблемы инвестиционной деятельности предприятий с определенной долей условности можно разделить на проблемы, связанные и не связанные с экономическими санкциями. В первой группе проблем наиболее значимыми для предприятий, по их мнению [7, с. 175] (Kuvalin et al., 2025), являются: рост цен внутри страны (56,4% ответов всех респондентов), удорожание кредита (47,9%), падение платежеспособного спроса внутри России (46%), повышение общей неопределенности в экономике (44,8%).

Основной проблемой, не связанной с экономическими санкциями, является нехватка трудовых ресурсов, что заставляет предприятия думать о внедрении автоматизированных решений и робототехники. Так, по состоянию на первую половину 2025 года только 26,1% предприятий оптимально обеспечены трудовыми ресурсами, 26,7% предприятий отмечают несбалансированность обеспечения по категориям работников, а 43,5% –испытывают нехватку трудовых ресурсов [7, с. 184] (Kuvalin et al., 2025).

Применительно к анализируемому далее кейсу, можно дополнительно выделить еще две проблемы, связанные с необходимостью принятия релевантных инвестиционных решений.

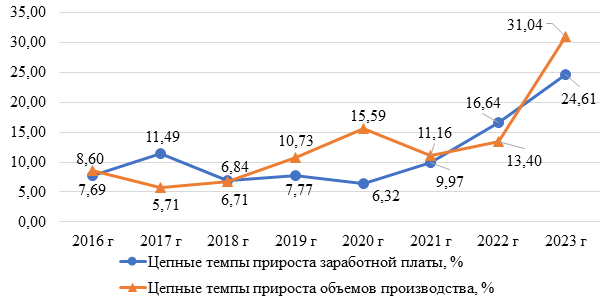

Одной из них является несоответствие темпов роста заработной платы и темпов роста объемов производства в отрасли (рисунок 1).

Рисунок 1. Динамика прироста заработной платы и объема отгруженных товаров собственного производствапо виду экономической деятельности «Производство готовых металлических изделий, кроме машин и оборудования», %

Источник: составлено авторами по данным Росстата [15, 16]

Эффективность использования трудовых ресурсов определяется, в том числе, при условии «стоимостной темп прироста объема производимой продукции ≥ темп прироста заработной платы». В данном случае, как видно на рисунке1, это неравенство не всегда выполняется. Данное обстоятельство ведет к росту себестоимости производимой продукции, следовательно, к снижению прибыли при прочих равных условиях.

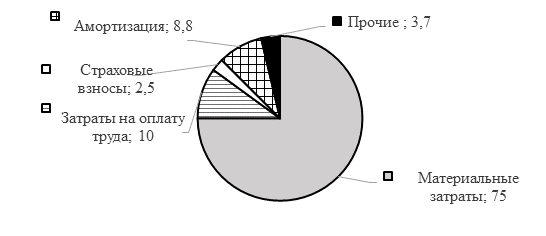

Помимо роста заработных плат, важной проблемой, влияющей на уровень эффективности деятельности организаций, является увеличение материальных затрат и их удельного веса в структуре себестоимости (рисунок2).

Рисунок 2. Структура затрат, формирующих себестоимость, в обрабатывающей промышленности в 2024 году, %

Источник: составлено по данным Росстата [15, 16]

Представленная на рисунке 2 структура затрат, формирующих себестоимость продукции, свидетельствует о преобладающей доле материальных затрат (75%).

Таким образом, можно предположить, что инвестиционные проекты автоматизации должны быть направлены на снижение затрат в организации через снижение величины затрат на оплату труда и сокращение материальных затрат благодаря снижению непроизводительных расходов, обусловленных потерями при ручном труде. При этом в современной ситуации предприятия чаще всего ориентируются на использование собственных источников финансирования проектов.

Кейс: проект автоматизации технологического процесса на предприятии и результаты оценки его финансовой эффективности

Внедрение различных автоматизированных решений неразрывно связано с осуществлением инвестиционных затрат и оценкой эффективности этих решений.

Анализируемый инвестиционный проектпредполагаетсяк реализации напредприятии обрабатывающей промышленности, производящем готовые металлические изделия, кроме машин и оборудования (ОКВЭД 25), и связан с автоматизацией вспомогательного технологического процесса – линиимногоцветной маркировки упаковки для производимой продукции (далее по тексту название проекта будет сокращено до «проект автоматизации маркировки»). Учитывая высокие темпы прироста объемов производства в данном секторе машиностроения [17, с.4] (Salnikov, 2024), можно сделать вывод о том, что предприятия осуществляют инвестиционные проекты, несмотря на объективные сложности.

Данный проект можно охарактеризовать как средний по величине требуемых инвестиционных затрат, вспомогательный с позиции значимости для предприятия и как инвестиционный проект, направленный на сокращение затрат по целевому признаку. Последнее обстоятельство является важнейшим резервом увеличения прибыли, и, как следствие, обеспечения конкурентоспособности и финансовой устойчивости предприятия. Применительно к оцениваемому инвестиционному проекту совокупная экономия затрат будет складываться за счет изменениязатрат на оплату труда и количества потребляемых ресурсов, в данном случае, краски и вспомогательных расходных материалах для ручной маркировки. При этом также возникают изменения, связанные с приобретением объекта основных средств, его постановкой на учет, и, следовательно, изменением суммы амортизационных отчислений, а также затратами на фирменное обслуживание, ремонт и содержание данного актива. Анализируемый инвестиционный проект предполагается к реализации на действующем предприятии с многолетней историей операционной деятельности,применяющем автоматические роторные линии, следовательно, он должен быть «встроен» в существующие технологические процессы.Временные рамки разработки инвестиционного проекта и оценки его эффективности были ограничены первой половиной 2024 года, поэтому для расчетов были использованы данные 2024 года. Реальные названия предприятия и изготавливаемой продукции в данной статье не отражены в целях сохранения коммерческой тайны.

Финансирование проекта предполагается за счет собственных средств без привлечения заемного капитала. Как правило, при использовании исключительно собственных средств для реализации проектов, связанных с техническим перевооружением, оценка их эффективности, не предполагает использование дисконтированных показателей [19, с. 55] (Fomina, 2016). Однако, принимая во внимание рыночные условия работы предприятия, логично учитывать фактор изменения стоимости денег во времени хотя бы с точки зрения минимальной нормы возврата на вложенный капитал. На основе экспертной оценки возможных моделей формирования ставки дисконтирования с учетом типа денежного потока, особенностей его формирования, существующей практики и возможных рисков [5] (Damodaran, 2017) в качестве ставки дисконтирования был использован усредненный уровень рентабельности деятельности предприятия за предыдущие периоды, который составил 3%,и был рассчитан основе фактических данных, предоставленных самим предприятием.

Для оценки финансовой эффективности проекта автоматизации маркировки была применена традиционная методика оценки инвестиционного проекта, которая предполагает расчет простых и дисконтированных показателей оценки эффективности [12], таких как:

- чистая текущая стоимость проекта (NPV, Net Present Value);

- индексдоходности (PI, Profitability Index);

- внутренняянормадоходности (IRR, Internal Rate of Return);

- доходнаинвестиции (ROI, Return on Investment);

- срок окупаемости, в том числе дисконтированный.

Объем первоначальных инвестиций, представляющий собой стоимость приобретения автоматизированного оборудования, составляет 32,9 млн рублей. Производитель оборудования, планируемого к закупке, является российской компанией, что в текущих условиях санкционного режима является преимуществом, стоимость оборудования определена на условиях реализации проекта «под ключ». Снизить величину первоначальных инвестиционных затрат не представляется возможным, т.к. производителей необходимого оборудования, предлагающих более низкие цены, не имеется.

С учетом амортизационной группы объекта основных средств – приобретаемой автоматизированной линии – расчетный горизонт проекта был определен в семь лет.

Построение финансовой модели проекта осуществлялось с учетом особенностей загрузки производственных мощностей предприятия на основе утвержденной производственной программы и нестабильного коэффициента сменности. Для проведения оценки были рассчитаны четыре варианта реализации проекта с точки зрения числа занятых при двух вариантах изменений в количестве и структуре занятых и двух исходных вариантах, которые фактически реализуются на предприятии.

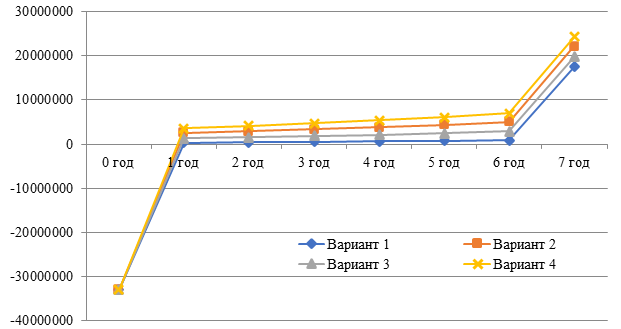

Годовой положительный денежный поток по проекту сформирован за счет экономии текущих затрат, причем в зависимости от варианта расчетов, размер денежного потока варьируется в значительных пределах: от 316,3 тыс. рублей до 3,6 млн рублей.На рисунке 3 представлена динамика годовых денежных потоков в четырех вариантах с учетом остаточной (ликвидационной) стоимости объекта основных средств – автоматизированной линии маркировки.

Рисунок 3. Денежные потоки по проекту, руб.

Источник: рассчитано авторами

Положительный накопленный денежный поток в пределах расчетного периода был сформирован только по второму (11,4 млн рублей) и четвертому (22,4 млн рублей) вариантам.

На основе рассчитанной величины денежного потока в финансовой модели были определены значения основных показателей финансовой эффективности проекта (таблица 1).

Таблица 1

Показателифинансовойэффективности проекта автоматизации маркировки

|

Показатель

/ параметр

|

Варианты

расчета в финансовой модели

| |||

|

1

|

2

|

3

|

4

| |

|

Чистая текущая

стоимость

(NPV), тыс. руб. |

-15

403

|

5

231

|

-5

607

|

15

028

|

|

Индекс

доходности (PI)

|

0,53

|

1,16

|

0,83

|

1,46

|

|

Внутренняя норма

доходности

(IRR), % |

-6,5

|

5,7

|

-0,4

|

10,9

|

|

Срок окупаемости

(РР), лет

|

за рамками

расчетного периода

|

7,0

|

за рамками

расчетного периода

|

6,3

|

|

Дисконтированный

срок окупаемости (DPP), лет

|

за рамками

расчетного периода

|

7,0

|

за рамками

расчетного периода

|

6,8

|

|

Доход

на инвестиции (ROI), %

|

64

|

135

|

98

|

168

|

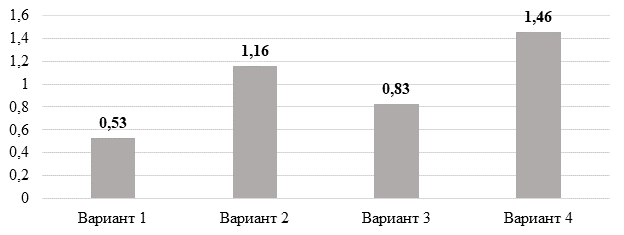

Приведенные в таблице 1 показатели свидетельствуют о неоднозначности данного проекта с экономической точки зрения. В частности, очевидно, что только второй и четвертый варианты обеспечивают положительный NPV: 5,2 млн рублей и 15 млн рублей соответственно. Учитывая значительную величину капитальных затрат, при принятии управленческого решения важны относительные показатели. Исходя из экономической сущности индекса доходности (PI), очевидно, что данный показатель должен превышать единицу, а в данном проекте (рисунок 4) даже четвертый вариант приносит всего один рубль 46 копеек чистого приведенного дохода на рубль затрат.

Рисунок 4. Индекс доходности(PI)

Источник: рассчитано авторами

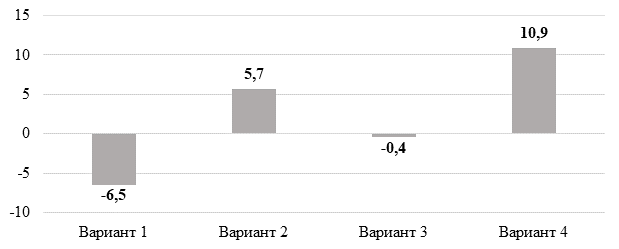

Внутренняя норма доходности (IRR), характеризующая расчетную ставку процента, при которой капиталовложения в инвестиционный проект являются окупаемыми, а также максимально допустимый уровень рисков по проекту, принимает максимальное значение в 10,9% по четвертому варианту (рисунок 5).

Рисунок 5. Внутренняя норма доходности (IRR), %

Источник: рассчитано авторами

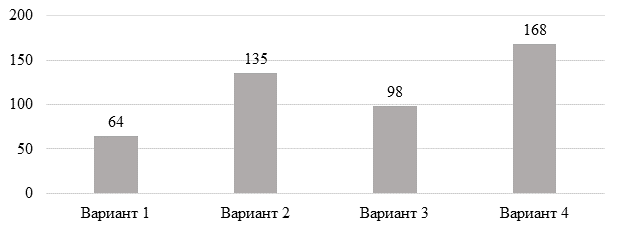

Критериальным значением для показателя дохода на инвестиции (ROI), отражающего уровень прибыли от реализации проекта, полученной на вложенные инвестиции, является 100% и выше. В данном случае соответствуют критерию также второй и четвертый варианты (рисунок 6):

Рисунок 6. Доход на инвестиции(ROI), %

Источник: рассчитано авторами

Как видно на рисунке 6, максимальная величина дохода наинвестиции также наблюдается у варианта 4 – 168%.

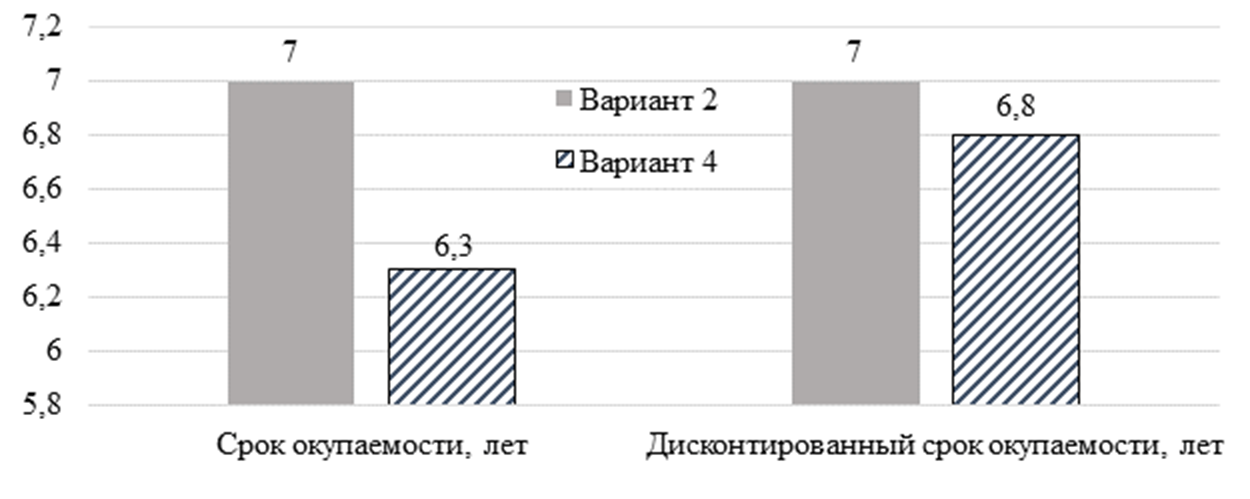

Что касается расчета срока окупаемости, то этот показатель может определяться как с учетом, так и без учета дисконтирования. По первому и третьему вариантам срок окупаемости выходит за рамки расчетного периода, по второму варианту простой и дисконтированный срок окупаемости совпадают, а по четвертому варианту отличаются на полгода в силу небольшой величины ставки дисконтирования (рисунок 7).

Рисунок7. Срок

окупаемости, лет

Рисунок7. Срок

окупаемости, лет

Источник: рассчитано авторами

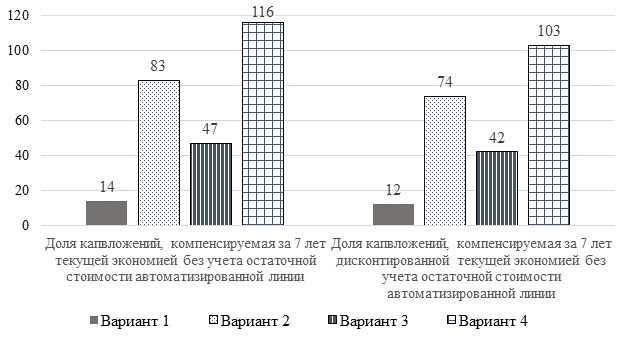

Расчет классических показателей эффективности инвестиционного проекта был дополнен расчетом доли капитальных вложений, компенсируемой за 7 лет текущей экономией без учета остаточной стоимости автоматизированной линии, как в простом, так и в дисконтированном виде (рисунок8).

Рисунок 8. Доля капитальных вложений, компенсируемая за 7 лет без учета остаточной стоимости автоматизированной линии, %

Источник: рассчитано авторами

Несмотря на то, что данный индикатор не относится к числу традиционно используемых для оценки эффективности инвестиционных проектов, в данном случае он достаточно показателен.Для оцениваемого проекта важнейшим фактором, влияющим на срок окупаемости, является учет остаточной (ликвидационной) стоимости автоматизированной линии, поскольку даже в тех вариантах расчета, при которых достигается эффективность данного проекта, окупаемость и выход накопленных денежных потоков на положительные значения происходят в момент учета остаточной (ликвидационной) стоимости объекта основных средств, т.е. на момент окончания расчетного периода.

Результаты и заключение

Работа над оценкой финансовой эффективности проекта автоматизации маркировки позволила авторам определить круг проблем, решение которых является необходимой задачей при принятии инвестиционных решений руководством предприятий.

Во-первых, ускорение процесса маркировки – конкретного технологического процесса, который является вспомогательным, никак не влияет на ритм и такт основного производства, и, следовательно на увеличение объема выпуска продукции. В этой связи автоматизированное оборудование для маркировки будет работать на 50% от мощности. Потенциально возможным решением может быть пересмотр производственной программы в сторону увеличения при условии наличия незадействованных производственных мощностей или поиск альтернативного поставщика оборудования за рубежом, поскольку, как было указано ранее, российских производителей необходимого оборудования нет.

Во-вторых, основными факторами, влияющими на возможность достижения окупаемости автоматического оборудования и ее сроки, являются соотношение оплаты труда работников, занятых ручной и автоматической маркировкой, а также соотношение расходов на вспомогательные материалы при ручной и автоматической маркировке. В данном случае также возникает необходимость в поиске альтернативных производителей краски, которая будет соответствовать требованиям.

В-третьих, потенциальные затраты, связанные с капитальным ремонтом автоматизированной линии в случае необходимости, могут в значительной степени повлиять на снижение показателей финансовой эффективности проекта.

В-четвертых, учитывая невозможность существенного снижения стоимости расходуемых материалов на автоматическую маркировку, значительную роль в сокращении сроков окупаемости будет играть уровень оплаты труда сотрудников, которые будут работать с автоматическим оборудованием. Наличие проблемы «кадрового голода» не позволит значительно сократить расходы на оплату труда.

В-пятых, используемый на предприятии метод ценообразования на готовую продукцию «издержки плюс» предполагает формирование цены путем добавления нормы рентабельности к затратам, следовательно, увеличение затрат не должно оказать негативного влияния на прибыль в абсолютном выражении.

Таким образом, при принятии инвестиционных решений для предприятий насущной необходимостью является применение системного подхода при проведении автоматизации. Внедряемые проекты должны «встраиваться» в существующую логику технологических процессов и удовлетворять потребностям производства, при этом обеспечивая повышение эффективности деятельности предприятий. Более того, эффективная реализация проектов автоматизации на промышленных предприятиях невозможна без макроэкономической стабилизации и успешной реализации политики импортозамещения.

Источники:

2.Алексахин, А. Н. Роль инвестиций в цифровой трансформации реального сектора экономики / А. Н. Алексахин, С. А. Алексахина, Л. С. Байтимерова // Вестник Академии знаний. – 2024. – № 1(60). – С. 25-30. – EDN TSOJZN.

3.Богомолова И. П., Василенко И. Н., Устюгова И. Е., Струков Г. Н., Пригородов Д. О. Обеспечение эффективного развития мясоперерабатывающего предприятия на основе автоматизации хозяйственной деятельности // Продовольственная политика и безопасность. – 2023. – Т. 10, № 3. – С. 497-516. DOI: 10.18334/ppib.10.3.118762

4.ГОСТ 23004-78 «Механизация и автоматизация технологических процессов в машиностроении и приборостроении». – URL: https://docs.cntd.ru/document/1200004244?section=text (дата обращения 20.09.2025)

5.Дамодаран, А. Инвестиционная оценка: инструменты и методы оценки любых активов: перевод с англ./ Investment valuation: tools and techniques for determining the value of any asset. / А. Дамодаран. – 10-еизд., перераб. и доп. – Москва: Альпина Паблишер, 2017. – 1316 с. – ISBN 978-5-9614-6286-9.

6.Денисенко, В. Ю. Автоматизация производственных бизнес-процессов в условиях Индустрии 4.0 на промышленных предприятиях / В. Ю. Денисенко // Вопросы инновационной экономики. – 2020. – Т. 10, № 2. – С. 1007-1014. DOI: 10.18334/vinec.10.2.100878

7.Кувалин Д. Б., Зинченко Ю. В., Ибрагимов Ш. Ш., Зайцева А. А. Российские предприятия весной 2025 года: падение инвестиционной активности из-за высокой стоимости кредитов / Д. Б. Кувалин, Ю. В. Зинченко, Ш. Ш. Ибрагимов, А. А. Зайцева // Проблемы прогнозирования. – 2025. – № 6. – С. 173 – 190. DOI: 10.47711/0868-6351-213-173-190

8.Литвинов, Ф. И. Анализ и оценка эффективности инвестиций в повышение технологического уровня, механизации и автоматизации строительного производства / Ф. И. Литвинов // Экономика и социум: современные модели развития. – 2017. – Т. 7, № 3. – С. 80-91. https://elibrary.ru/item.asp?id=32331704

9.Лукина, Е. М. Особенности и актуальные проблемы инвестиционной деятельности промышленных предприятий в России / Е. М. Лукина // Экономика и управление: проблемы, решения. – 2023. – Т. 5, № 10(139). – С. 172-179. – DOI 10.36871/ek.up.p.r.2023.10.05.017. – EDN IQFWHI.

10.Машиностроение и IT-решения в промышленности: цифровизация, роботизация и автоматизация производства, ПО, САПР, электроника и AI (МашТех): Телеграм-канал Издательского дома «Новые отраслевые медиа». 5 января 2026 года. URL: https://t.me/mash_tech/5754

11.Машиностроение и IT-решения в промышленности: цифровизация, роботизация и автоматизация производства, ПО, САПР, электроника и AI (МашТех): Телеграм-канал Издательского дома «Новые отраслевые медиа». 21 января 2026 года. URL: https://t.me/mash_tech/5809

12.Методические рекомендации по оценке эффективности инвестиционных проектов (Вторая редакция, исправленная и дополненная) (утв. Минэкономики России, Минфином России и Госстроем России 21 июня 1999 г. № ВК 477) – М.: Экономика, 2000. Издание официальное.

13.Миллер Е. Е. Недостатки и препятствия для автоматизации рабочих процессов современных российских предприятий / Е.Е. Миллер // Russian Economic Bulletin / Российский экономический вестник. 2019. Том 2, №6. С. 74-78.

14.Региональная экономика: комментарии ГУ: доклад Банка России [Электронный ресурс] // Официальный сайт Банка России. – Сентябрь 2025 года. – № 38. – 71 с. – URL: https://cbr.ru/Collection/Collection/File/57217/0925.pdf (дата обращения 24.01.2026)

15.Российский статистический ежегодник. 2021: Стат.сб./Росстат. – М., 2024 – 630 с.

16.Российский статистический ежегодник. 2024: Стат.сб./Росстат. – М., 2021 – 692 с.

17.Сальников В. Тренды и перспективы развития машиностроения: взгляд с макроуровня: презентация ЦМАКП 24.12.2024 [Электронный ресурс] – URL: http://www.forecast.ru/_ARCHIVE/Presentations/Salnikov/SberUchVS.pdf (дата обращения 20.09.25)

18.Тенденции автоматизации и роботизации производств в 2024 году [Электронный ресурс]. – URL: https://rosupack.com/ru/media/news/2024/september/24/avtomatizaciya-i-robotizaciya/ (дата обращения 24.01.25)

19.Фомина И. Г. Методика расчета экономической эффективности инвестиционных проектов технического перевооружения производства / И. Г. Фомина // Дискурс. – 2016. – №4. – С. 50-56

Страница обновлена: 16.07.2026 в 12:13:45

Download PDF | Downloads: 7

Problems of investment decision-making at Russian companies (on the example of a process automation project)

Gordyachkova O.V., Maslov M.P., Muzyko E.I.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 4 (April 2026)

Abstract:

The article examines the problems of investment decision-making at Russian companies in the real sector of the economy as a whole, as well as at companies engaged in the manufacture of metal products, except for machinery and equipment.

The article focuses on automation and digitalization projects, which are the preferred path of development in the context of a shortage of personnel.

Modern automation processes at Russian companies are characterized, and the main problems in the field of investment activity of Russian industrial companies are highlighted.

On a real example, an analysis of an investment project that is supposed to be implemented at an existing company was conducted.

The results of the assessment of the financial efficiency of this investment project, including using discounted valuation methods, are presented.

The results of the conducted research allowed to identify a range of problems, the solution of which is an urgent need when making investment decisions by the management of companies.

Keywords: automation of production and technological processes, investment project, financial model, net present value, return on investment, internal rate of return, payback period

Funding:

The work was carried out according to the research plan of the Institute of Economics and Industrial Engineering of SB RAS, project "Methodology and methods for developing and substantiating priorities for investment, monetary, and fiscal policies for the structural transformation of the Russian economy in new geopolitical conditions" No. 126020516495-3

JEL-classification: G11, G31, C61, D81, H54

References:

Methodological recommendations for evaluating the effectiveness of investment projects (2000).

Russian Statistical Yearbook. 2021 (2024).

Russian Statistical Yearbook. 2024 (2021).

Aleksakhin A.N., Aleksakhina S.A., Baytimerova L.S. (2024). The Role of Investment in the Digital Transformation of the Real Sector of the Economy. Vestnik Akademii znaniy. (1). 25-30.

Bogomolova, I.P., Vasilenko, I.N., Ustyugova, I.E., Strukov, G.N., Prigorodov D.O. (2023). Ensuring the effective development of a meat processing company based on the economic activity automation. Food policy and security. 10 (3). 497-516. doi: 10.18334/ppib.10.3.118762.

Damodaran A. (2017). Investment valuation: tools and methods for evaluating any assets

Denisenko V.Yu. (2020). Automation of manufacturing business processes in the context of Industry 4.0 in industrial enterprises. Russian Journal of Innovation Economics. 10 (2). 1007-1014. doi: 10.18334/vinec.10.2.100878.

Fomina I. G. (2016). Methods of Calculation of Economic Efficiency of Investment Projects of Technical Re-equipment. Economic sciences. (4). 50-56.

Kuvalin D. B., Zinchenko Yu. V., Ibragimov Sh. Sh., Zaytseva A. A. (2025). Russian Enterprises in Spring 2025: Decline in Investment Activity Due to the High Cost of Credit. Problems of forecasting. (6). 173 – 190. doi: 10.47711/0868-6351-213-173-190.

Litvinov F. I. (2017). Analysis and Evaluation of the Effectiveness of Investments in Improving the Technological Level, Mechanization and Automation of Construction Industry. Economics and socium: contemporary models of development. 7 (3). 80-91.

Lukina E. M. (2023). Features and Current Problems of Investment Activity of Industrial Enterprises in Russia. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 5 (10). 172-179. doi: 10.36871/ek.up.p.r.2023.10.05.017.

Miller E. E. (2019). About Some Weaknesses and Problems of Automation in Work Processes for Russian Enterprises. Rossiyskiy ekonomicheskiy vestnik. 2 (6). 74-78.