Экономические и поведенческие аспекты финансовой адаптации молодежи в условиях изменений

Нестерова О.А.1 ![]() , Санфирова О.В.1

, Санфирова О.В.1 ![]() , Копытова А.И.1

, Копытова А.И.1 ![]()

1 Томский государственный педагогический университет, Томск, Россия

Скачать PDF | Загрузок: 36

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 20, Номер 2 (Февраль 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89110362

Аннотация:

Статья посвящена исследованию проблем финансовой адаптации молодежи в условиях быстро изменяющейся социальной и экономической среды. Авторы рассматривают финансовое поведение молодых людей сквозь призму психологии, социологии и экономики, выделяя ключевые факторы, влияющие на принятие финансовых решений. Основные научные результаты включают выявление комплекса личностных и поведенческих признаков, характеризующих низкую финансовую адаптацию молодежи, такие как когнитивные искажения, эмоциональная реактивность и недостаточная саморегуляция. Также в настоящем исследовании структурированы психологические особенности молодежи в восприятии финансовой изменчивой среды, детализированы крайние возможные неконструктивные проявления рефлексии данного сегмента и предлагается алгоритм оценки данного понятия в изменчивой среде. Исследовано воздействие внешних факторов, включая технологии, социальные нормы и медийное влияние, на формирование финансовой компетентности молодого поколения. Эмпирическое исследование подтверждает наличие серьезных трудностей формирования устойчивого финансового поведения молодежи, что негативно сказывается на их финансовом положении и экономики в целом. Данная работа будет полезна специалистам в области экономики, психологии и социологии, занимающимися проблемами развития финансовой грамотности и психологической поддержкой молодежи в условиях неопределенности и быстрых изменений

Ключевые слова: финансовая адаптация, когнитивные искажения, эмоциональная основа решений, финансовая грамотность, поведенческая экономика

JEL-классификация: E44, D80, Z13, I21, C91

Введение

Понятие «финансовая адаптация» – это комплексное экономическое, психологическое и социокультурное явление, которое является первостепенным индикатором, раскрывающим степень осознания личностью происходящего в реальности и имеющая достаточно неустойчивые и проблемные характеристики сегодня; в то время как понятие «дизадаптации» является противоположным по своей смысловой нагрузке.

Актуальность темы определяется тем, что, именно низкая финансовая адаптация, зачастую является огромной личностной проблемой молодежной среды, которая заключатся в появлении когнитивных искажений, связанных с финансовым учетом денежных средств, замена его на эмоциональный учет, сопровождающийся удовлетворением сиюминутных желаний, импульсивными тратами, финансовым абьюзом близких, аверсией к финансовой информации, короткометражными финансовыми шагами, и другими не конструктивными поведенческими паттернами.

Это отражается и на экономике в целом – происходит сжатие спроса на все виды товаров и услуг; игнорирование и боязнь финансовых инструментов; лишение «длинных денег»; низкая эффективность экономических стимулов, создание кредитных «пузырей», повышение давление на госбюджет, и, как следствие этого, снижение доверия к государственно-экономическому сектору экономики.

Цель исследования: определить и верифицировать основные блоки системного понятия финансовой адаптации молодежи в условиях изменений. Отметим, что в данной работе акцент делается на анализе разрыва между потенциальными ресурсами (человеческий, социальный, культурный капитал) и их реальной конвертацией в современные поведенческие практики.

Методология исследования основывалась на междисциплинарном подходе, объединяя концепции поведенческой экономики, психологической науки и образовательных практик. Исследование проводилось среди студенческой аудитории Томских вузов в период 2024-2025 учебных годов. Основной задачей стало выявление поведенческих индикаторов финансовой адаптации молодежи, позволяющих диагностировать готовность субъекта принимать рациональные финансовые решения в условиях динамично изменяющейся среды. Использовались методики ассоциаций и формализации ключевых понятий, позволяющие определить доминирующие паттерны мышления и реагирования молодежи на изменения в финансовой сфере.

Сегодня вопросам финансовой адаптацией уделяется большое внимание со стороны разных наук. Так, в экономическом тезаурусе под адаптацией в финансовой среде понимается процесс приспособления хозяйственной системы к изменениям, возникающим во внешней и внутренней среде ее функционирования, посредством выработки особых адаптационных механизмов [11]. Н.М. Лебедева и А.Н. Татарко в своей монографии уделяют особое внимание именно психологическим аспектам в принятии финансовых решений [20]. В исследованиях Симаевой И.Н. определение адаптации предлагается с позиции комплексного явления внутреннего личностного плана [17]. Для Рядинской Е.Н. адаптация – это преодоление внутренних конфликтных состояний личности. В своей работе она уделяет внимание раскрытию ценностно смыслового личностного ядра, именно, «личностное ядро» «задающее направленность жизнедеятельности человека и определяющее отношение «человек - мир» [16]. Разные авторы к данной проблеме имеют схожие позиции.

В рамках настоящего исследования определим понятие «финансовая адаптация» как знание финансовых механизмов функционирования финансовой среды современного социума; навыки рационального поведения молодежи в данной среде; обязательная адаптивность к ней.

Экономические и психологические аспекты финансовой грамотности у молодежи в условиях изменений современного общества – это навыки личностного рефлексивного анализа протекания сложнейших процессов финансово-социальной сферы и психологические навыки конструктивного взаимодействия с ней. Они включают в себя три компоненты:

- эмоциональную основу финансовых решений;

- личностные когнитивные искажения;

- рефлексия и личностный самоанализ.

Остановимся подробно на данных составляющих.

Основная часть

Основой финансовой адаптации молодежи являются экономические и поведенческие индикаторы, состоящими из многочисленных личностных проявлений, главными из которых выступают эмоциональные. Эмоции, связанные с экономической ситуацией, являются быстрорастущей темой исследования [21].

Эмоции – это точка отсчета последующих поведенческих проявлений личности в финансовой сфере. Сегодня внешняя финансовая среда нестабильна, сложно комбинирована, многовариантна и одномоментна. Все это раскачивает внутренние системные личностные установки, вызывая эмоциональные сбои. При этом у эмоций есть определенная скорость возникновения и функционирования. Если изменение внешней среды в любом ее проявлении не совпадает со скоростью эмоциональных реакций, происходит сбой по многим эмоциональным компонентам: валентности, сценичности, интенсивности, содержанию. У них есть определенная скорость возникновения и функционирования. Они достаточно цикличны и имеют фазу констатации явления, того или иного события внешней среды; фазу принятия и осознания; фазу реакции.

Валентность эмоций (тон) может быть либо положительной, либо отрицательной, либо амбивалентной. Например, финансовые инвестиционные игры на биржах часто ведут людей с незрелой психикой к полному или частичному сбою валентности. Следствием может быть серьезное деструктивное поведение, когда норма «-» становится нормой «+». Человек недооценивает свое рискованное финансовое поведение поддаваясь высокому валентному тону любой знаковой направленности, бдительность теряется.

Эмоции могут различаться и по интенсивности (силе). Чем сильнее эмоция, тем сильнее ее физиологические проявления. Последствия такого воздействия не всегда положительны. Например, «трешь контенты» развитого биржевого финансового поля повышает выброс адреналина. При реальной угрозе уровень адреналина может быть гораздо ниже, человек может не среагировать адекватно. В жизни, в учебе часто наблюдается вялость и апатия.

Как следствие подобных физиологических и психологических проявлений нарушается еще один немаловажный компонент эмоций, их стеничность. В зависимости от влияния на активность личности эмоции подразделяются на стенические (сила) и астенические (бессилие).

Стенические эмоции побуждают к активной деятельности, мобилизуют силы человека, возникает радость, энтузиазм, желание действовать. Астенические эмоции расслабляют или парализуют силы, могут вызывать обратные состояния – тоска, грусть, уныние. Яркие флики экранов притупляют эти чувства или уничтожают их совсем. Возникает состояние ослабленного и недостижимого финансового благополучия, угнетенным его эмоционально-чувственным осмыслением. Реакция на происходящие вокруг финансово-экономические явления и события притупляется. Добавим, что феномен удивления, как производная эмоций и основа любого творческого процесса, работает в холостую. Следствием такого акта становится дизадаптивность, которая проявляется в снижении активности и потенциала в выборе правильных паттернов финансового поведения. Слишком сильные эмоции, независимо от их валентности, интенсивности, стеничности и содержания являются стрессорами, утомляют организм, что при продолжительном воздействии приводит к различным проблемам, в том числе и эмоциональному выгоранию и далее к подобному бездействию в социально-экономической среде.

Личностные когнитивные искажения – это барьер адекватного восприятия финансовой среды современного общества. «Когнитивные искажения», как термин, был заявлен Амосом Тверски и Даниэлем Канеманом в 1974 году [23]. Именно они первые определили, важность субъективных паттернов поведенческих реакций, в том числе в системе нерационального экономического выбора людей. Работы данных исследователей произвели переосмысление в финансовой адаптации личности и заложили основу поведенческой экономики через исследования эвристик и когнитивных искажений [7]. Немецкий психолог Гред Гигеренцер предлагает рассматривать как адаптивный инструмент – рациональное мышление, которое часто нелинейное и нелогичное, тем не менее, именно, оно должно стать адаптивным путеводителем в иррациональном мире личности [4]. Гоффе Н. В. предлагает рассматривать финансовые когнитивные искажения личности – это определенный сбой в мыслительном процессе, который приводит к серьезным системным ошибкам, неверной трактовке обстановки и ложным решениям [5].

В финансовой адаптации как основы экономического поведения молодежи, немаловажное значение имеют так называемые эффекты данной личностной реакции. Перечислим основные:

1. Эффект согласия. Как правило, мы ищем информацию, которая согласуется с нашими представлениями. Личность игнорирует негативный информационный поток и чужие мнения. Возникает классический психологический механизм: «отрицание, прежде исследования».

2. Эффект ограниченности фактов. Он связан с тем, что личность склонна видеть положительные флики реальности, которые не вызывают в ней сомнения. Часто, при отсутствии детального анализа это приводит к серьезным фиаско финансового плана.

3. Статусный, брендовый эффект, эффект группового суждения. Данный аспект определяется как общей молодежной личностной культурой, личной независимостью от чужого мнения, так и окружающей средой с определенными нормами и смыслами. Это часто ведет к завышенному потребительскому поведению для личной успешной констатации себя в мире.

4. Эффект линейного мышления. Неумение личности оценивать конструктивно все финансовое поле, воспринимать его как черно-белую картинку, разделять все только на «+» и «-», что очень типично для данного сегмента.

5. Эффект выборочного восприятия. Он проявляется в том случае, когда личность выбирает объект среды жестко, согласно своим установкам, ценностям и доминантам сознания, не отдавая себе в этом отчет [6].

Рефлексивная работа сознания личности, как фактор финансовой адаптации молодежи в изменчивой экономической среде, характеризуется множеством явлений, например, кризис идентичности в гибридной реальности, не просто осознание личностью себя во внешнем мире, но и определение своих жизненных позиций. Эта главная личностная, самостоятельно выстроенная, верифицированная личностью и имеющимся опытом модель, и по идеи должна быть стабильна. Но в связи с турбулентностью финансовой среды, быстрой сменой приоритетов, ценностей, смыслов, идей личность испытывает глубинные личностные противоречия. Оно состоит из личностных противоречий - «Я желаемого» и «Я реального».

Ключевым фактором здесь выступает фактор устойчивости личностных качеств. Все еще осложняется вопросами, связанными с идентичностью и идентификацией личности в условиях гибридной финансовой среды. Идентификация – это поведенческий механизм, а идентичность – результат процесса уподобления. Социум гибридной финансовой среды отличается скоростью возникновения и исчезновения социальных групп, а вместе с ними и привычных стереотипов финансовых паттернов поведения, норм, ценностей, смыслов. Можно постоянно менять возраст, внешность, пол, профессию, характер. Даже профессиональные навыки чрезвычайно неустойчивые, возникают такие понятия как «индивидуальный бренд», «личный бренд», «имиджевый эффект» и т.д. Это новые требуемые и самостоятельно заданные свойства личностного портрета. Именно поэтому часто происходит размывание реально присущих характеристик личности. Назревает серьезный личностный конфликт «Я желаемого» и «Я реального». Личность может себя трансформировать в зависимости от своих желаний. Существует психологическая опасность ухода от реальности и погружение в цифровой мир, с потерей связи с реальностью, но экономическая опасность не менее серьезна, она характеризуется кибер преступностью с серьезными финансовыми потерями, утечкой капитала в нерегулируемые теневые системы, высокой уязвимостью цифровых активов, деструктивной деятельностью финансовых ботов и т.д. Орлов С.Н. и Луговой И.Н. отмечают, что потеря веры в свою способность понимать финансовую информацию становится существенным препятствием для эффективного экономического поведения, что снижает активность на финансовых рынках и блокирует возможности для дальнейшего обучения. В результате финансовое благосостояние граждан страдает из-за невозможности реализовать потенциально выгодные стратегии [14].

Личность данного сегмента столкнулась, на первый взгляд с кажущимися, невероятными возможностями финансовой среды и практически потерялась в них. Они находятся в условиях постоянного выбора среди множества цифровых каналов и предложений. Для этого требуются огромные физиологические и психологические затраты от человека. Такой аспект носит еще и накопительный характер, что не соответствует ресурсному потенциалу человека. Привычные устойчивые картины мира разрушены. Опыта формирования новой целостной картины мира пока не хватает. С одной стороны, наблюдается вредное воздействие на психику симбиоза реальностей, с другой – привлекает их высокая функциональность. Пространство движется, формируется, видоизменяется с такой скоростью, что человек защищаясь психологически, может просто выпасть из него и потерять интерес к жизни. В исследованиях Шершень И.В., Емельяновой О.А. констатируется, что молодежи предстоит взрослая жизнь в напряженной турбулентной внешней среде, и, как следствие, в условиях преодоления сопутствующих обстановке проявлений личного дискомфорта: повышенной внутренней тревожности, экзистенциальных кризисов и т. п. [22]

Личность мечется, ищет, ускоряется, теряет ориентиры, цели, полагания, ценности и смыслы. Кроме того, поведенческими экономистами отмечается возникновение в восприятии индивида достаточно большой переходной зоны между реальностью и действительностью. Это часто встречается у людей с ослабленной или незрелой психикой. Данный аспект существенно снижает скорость реакций в принятии решений любого плана. Часто мы наблюдаем такую картину – человек не может выполнить элементарные производственные действия, он как бы находится одновременно в двух мирах. Все это существенно осложняется ускорением информационных потоков со множеством ненужных, но ярких шумовых эффектов.

Неопределенность и запутанность восприятия ведут к искажению доминант личностного восприятия финансовой сферы. Данное понятие было введено Ухтомским Алексеем Алексеевичем, одним из самых выдающихся отечественных мыслителей ХХ века [3].

«Доминанта» - явление временного господства определённого возбуждения. Они достаточно устойчивы. Если они сформировались в искаженном виде и стали уже частью личностных предпочтений, то личность будет разрываться от внутренних противоречий и комплексов, что часто очень вредит управлению. Все это накладывает свой отпечаток на молодежь в целом.

Определим основные поведенческие особенности данной целевой аудитории, заявленной в теме исследования и представим их в виде таблицы 1.

Как показывает детальный анализ, поведенческие личностные качества у молодежного сегмента в заявленной сфере достаточно обширны и требуют отдельного внимания. Молодой возраст – это время серьезного самоопределения и личностного становления, время, когда некоторые поведенческие негативные особенности, мешающие взаимодействию с социумом, еще можно исправить. Отметим, что сегодня на поведенческие особенности личности в финансовой среде оказывают влияние огромное количество всевозможных факторов.

Представим основные:

Таблица 1 – Поведенческие особенности молодежи в финансовой среде [1]

|

Возрастные

особенности

|

Когнитивные особенности

|

Эмоционально-волевая сфера

|

Социально-психологические черты

|

Профессиональное

становление

|

Влияние на финансовое поведение и риски

|

|

Ранняя молодость

(16-22): Период сепарации от родителей, поиска идентичности. Часто – учеба, первые нерегулярные доходы. • Средняя молодость (23-30): Становление самостоятельности, начало карьеры, создание семьи, крупные финансовые цели (жилье, авто). |

Пик когнитивных функций (память,

скорость обработки информации).

Недостаток опыта и «ментальных моделей» для сложных финансовых

решений.

Иллюзия инвариантности: Вера в то, что нынешние (финансовые)

условия и сам человек останутся неизменными.

Эффект гиперболического дисконтирования: Сильное предпочтение

меньших, но немедленных покупок перед крупными, но отложенными (накопление).

|

Высокая

эмоциональная реактивность, поиск новых ощущений (сенс-секинг).

Сравнительно низкая саморегуляция и толерантность к фрустрации.

Стресс от «взросления» и неопределенности. Импульсивность, как возрастная черта, связанная с продолжением развития префронтальной коры. |

Доминирование

референтной группы (сверстники, блогеры) над мнением экспертов и родителей.

Конформизм и социальное сравнение.

Построение идентичности через потребление («Я-то, что я ношу, ем,

посещаю»).

Цифровая социализация:

Жизнь в соцсетях, где демонстрируется успех |

Нестабильность

карьеры: Частая смена работы, поиск себя, проектная занятость.

Низкий стартовый доход при высоких амбициях. Формирование профессиональной этики и отношение к деньгам как к мере успеха. |

Ловушка «легких

знаний»

(интерфейс финтех-приложений) Неспособность оценить долгосрочные риски («Кредит на 5 лет? Это не так уж долго!» Недооценка рисков потери работы, болезни. Культ «быстрых денег» и поиск простых решений: Восприимчивость к схемам быстрого обогащения (крипто-скамы, финансовые пирамиды, агрессивный трейдинг). Слабость «финансовой воли» Шопинг-терапия и компульсивные покупки как способ регуляции эмоций (скука, тревога, печаль). |

- социальное окружение (на современном этапе характеризуется особой пестротой и неустойчивостью поведенческих и ценностно-смысловых параметров),

- прошлый индивидуальный опыт,

- семейное окружение,

- цифровизация денежного обращения [18] и т.д.

Вышеперечисленные факты позволяют в целом констатировать, что современное молодежное общество характеризуется динамикой, турбулентностью, ускоренностью, непредсказуемостью. Привычные нарративы не работают, восприятие реальности искажается до невероятных пределов в связи с ее гипермобильностью, так называемый «эффект калейдоскопа», когда даже при небольшом изменении наклона вращения формируется принципиально иной рисунок среды. Данные суждения подтверждаются и материалами социологических исследований, проведенных Розенберг Н.В., Афанасьевой Ю.Л., Рудаковой И.А., констатирующие осознание молодыми людьми необходимость адаптации и готовности к переменам [15], а неумение ориентироваться в огромном потоке информации констатируется в исследованиях Макар С.В., Ярашевой А.В., Маркова Д.И. [10].

Перечисленные особенности оказываются подверженными изменчивой средой, в которой присутствуют множество искажений. Они формируются под влиянием технологий, медиа, социальных норм и когнитивных особенностей человека. Эти искажения влияют на восприятие финансово-экономических условий среды, а также на принятие решений и поведение людей, особенно молодежи и студентов. Отметим, что данный сегмент характеризуется общей эмоциональной и поведенческой нестабильностью. Рассмотрим их в табличном виде (таблица 2).

Таблица 2 – Виды и типы искажений современной реальности. Искажения внешнего характера [2]

|

Цифровые

искажения

(влияние технологий) |

Медийные искажения

|

Экономические искажения

|

|

Клиповое

мышление.

Снижается способность к глубокому анализу, преобладает поверхностное восприятие в результате воздействия соцсетей FOMO (Fear of Missing Out). Боязнь упустить что-то важное, что ведет к постоянному скроллингу и тревожности. Фильтры и цифровая самопрезентация. Созданное соцсетями искаженное представление о жизни других (все «успешны и счастливы») усиливает чувство неполноценности. Эффект эхо-камеры. Алгоритмы соцсетей показывают только то, с чем пользователь согласен, тем самым усиливая поляризацию мнений. |

Сенсационность

в СМИ

Новости подаются так, чтобы вызывать эмоции, а не информировать (например, акцент на негативе – «если кровь – значит в эфир»). Фейки и deepfakes. Технологии позволяют создавать убедительную, но ложную информацию. Инфлюенсер-пропаганда. Блогеры и лидеры мнений формируют нарративы, которые не всегда основаны на фактах (например, антинаучные тренды). |

Финансовые

«пузыри».

Криптовалюты, NFT, акции мемных компаний (вроде GameStop) создают иллюзию «легких денег». Реклама и навязанные потребности. Маркетинг убеждает, что без определенного товара жизнь неполноценна. Кредитная доступность. Легкость получения займов маскирует реальные финансовые риски. |

Таблица 3 – Виды и типы искажений современной реальности. Искажения внутреннего характера [3]

|

Когнитивные искажения

|

Социальные искажения

|

|

Эффект Даннинга-Крюгера. Некомпетентные люди переоценивают

свои знания (например, обучающихся юношеского возраста после пары лекций

считают себя экспертами).

Подтверждающее искажение. Склонность искать информацию, подтверждающую свои убеждения, игнорируя противоположные данные (например, в политике или науке). Каскад доступности. Переоценка значимости информации, которая чаще встречается в СМИ (например, страх Образовательные искажения Фетишизация дипломов. Вера в то, что высшее образование автоматически гарантирует успех. Гонка за навыками. Убеждение, что нужно постоянно учиться (курсы, сертификаты), иначе останешься позади. ИИ и плагиат. Стирание границы между собственными мыслями и AI-генерацией, перед редкими, но «громкими» событиями вроде терактов). |

Витринный капитализм. Культура потребления, где «успех» измеряется покупками (айфоны,

бренды), а не реальными достижениями.

Гиперболизация успеха. Мифы о «self-made миллионерах» создают иллюзию того, что богатство доступно каждому, если «достаточно стараться». Культура отмены. Быстрое осуждение без контекста, ведущее к «черно-белому» восприятию сложных вопросов. |

Поведенческие индикаторы модели успешного финансового поведения – это маркеры, критерии, индексы, которые помогают оценить эмоции, личностные особенности, поведенческие паттерны, экономические аттитюды человека в изменчивой финансовой среде.

В связи с этим остро встает вопрос анализа поведенческих финансовых адаптационных моделей принятия успешных финансовых решений молодежи в условиях изменчивого социума. Тем более, что, как отмечено в исследовании Лихановой Т.Ю., в сознании молодежи на первое место выходят секулярно-рациональные ценности, опирающиеся на первоочередность обеспечения материальных условий жизни, определенного уровня благосостояния [9], переоценка своих правовых и финансовых знаний подтверждается анонимным онлайн-опросом, проведенным Бабанской А.С. [1], а низкий уровень финансовой грамотности молодежи констатируются результатами проведенных олимпиад [13]. В контексте обозначенных посылов проблема финансовой адаптации актуализируется еще больше, что ставит вопрос о первичности духовных предпочтений или материального благополучия.

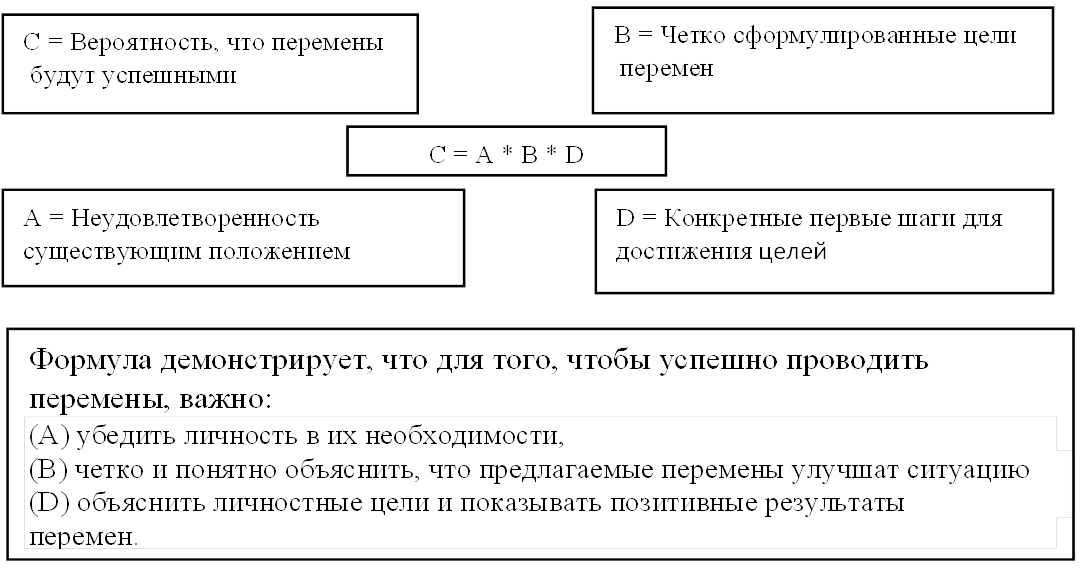

Немаловажное значение в процессе принятия финансовых решений имеет изменчивая среда, которая видоизменяет конструктивные личностные финансово-экономические поведенческие модели в худшую сторону. Личность становится не адаптивной, не понимает значение перемен, не использует возможности этих перемен, часто уходит в личностный хаос. Рассмотрим модель вероятности успеха изменений Роберта Ф. Якобса [19] (рисунок 1), главным индикатором которой является конструктивное восприятие изменчивости.

Рисунок 1 – Модель оценки вероятности успеха финансовых решений изменений Роберта Ф. Якобса в психологии рационального финансового поведения обучающихся юношеского возраста [19]

В данной формуле категория «С» отражает личностное восприятие того, что перемены будут успешными. Это означает, что личность видит в изменчивой среде свой потенциал, которая ее не пугает, а скорее привлекает для активной деятельности с четким целеполаганием и алгоритмом по ее достижению.

Было проведено исследование для верификации общей готовности личности к принятию рационального финансово-экономического решения в условиях изменений. Респондентами являлись 100 студентов томских вузов, период исследования – 2024-2025 учебные годы. Им было предложено составить ассоциативные ряды по темам: «Я в изменчивом финансовом мире», «Финансы для меня – это …», «Нестабильность для меня – это…», «Мои финансовые цели …». Предлагалось написать порядка двадцати ассоциативных рядов и путем двукратного поэтапного сокращения выделить главное. В каждом из трех предложенных ассоциативных рядов содержатся три компоненты из формулы Роберта Ф. Якобса. Далее был присвоен в баллах процент конечной ассоциации и определено его место в модели (т.е. присваивается соответствующая компонента из формулы, что позволяет определить отклонение от рационального поведения, а при необходимости и определить доминанту).

Отметим, что в модели Роберта Ф. Якобса компонента формулы «С» равнялась ста процентам. Ассоциативный ряд был крайне разбросан и составлял в среднем, при умножении процентного балла от 40 до 70%. Это свидетельствует о том, что существуют проблемы, связанные с восприятием изменчивой финансово-экономической среды и адаптации в ней.

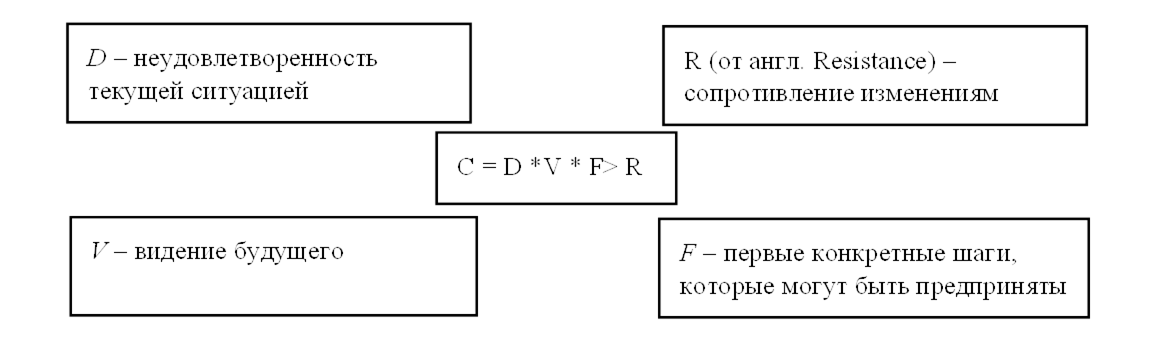

Данный исследовательский опрос подтверждался формулой оценки вероятности успеха Д. Глейчера [24], которая позволяет оценить необходимость изменений. Она была создана в начале 1960-х гг., уточнена К. Даннемиллер в 1980 г. и опубликована Р. Бекхардом в работе «Стратегии для больших изменений в системе» [8] (рисунок 2).

Рисунок 2 – Модель оценки вероятности успеха Дейвида Глетчера в психологии рационального финансового поведения обучающихся юношеского возраста [12]

Факторные величины D, V, F должны быть стимулирующим фактом и превосходить уровень сопротивления изменениям. Не уточняя причины сопротивления изменениям, а подсчитывая только частоту сопротивления им в анкете из двух вопросов, мы увидели тот же процентный ряд:> R до и R> после проведенной работы. В данной формуле появился новый индикатор-сопротивление, если оно стремиться к 0, то преодолеть барьер принятия изменений личностью ничтожно мал. Это ведет к серьезным личностным последствиям, таким как: «я принимаю изменчивый мир и нахожу в нем место» или «изменчивый мир меня тревожит, перемены вызывают отвращение».

Индикаторы различных моделей успешного финансового поведения сегодня изучаются повсеместно. Эти индикаторы являются собирательной универсалией целого ряда научных направлений, они рассматриваются в финансовой психологии, поведенческой экономике, психологии проведения успешных транзакций, эмоциональной экономике, экономике историй, экономической географии и т.д. Выделяются такие индикаторы успешного финансового поведения, как «финансовый успех», «активная финансовая позиция субъектов социума», «финансовая культура» и «финансовая грамотность», «эмоциональные рынки», «мотивы и паттерны экономического поведения геосубъектов» и т.д.

Например, в финансовой психологии, описывают важность и значимость интерактивного подхода к данной теме, предлагается даже модельный портрет финансово-адаптивной личности, которая:

- начинает с уверенностью смотреть в будущее;

- сохраняет финансовую стабильность;

- приобретает свободу действий;

- может наметить основы для будущего успешного бизнеса;

- учится управлять финансами в сложных условиях и расходовать их максимально рационально; остается независимым от внешних обстоятельств.

Для понимания базовых основ индикаторов рационального финансового поведения студентов в современных условиях важно определить следующие аспекты:

1. Как человек воспринимает денежные потоки в перенасыщенной информационной среде?

2. Что для него они значат как объектная характеристика, какие ассоциативные связи у него возникают в этой сфере?

3. Как субъект воспринимает финансовую среду современной реальности?

4. Какие внутренние мотивационные чувства вызывает финансовая сфера в целом?

В связи с этим, актуализируются следующие индикаторы финансовой адаптации личности заявленного сегмента в изменчивой среде:

- готовность и настроенность личности воспринимать финансовую информацию из существующего эфира;

- уровень доверия информационной экономической среде;

- общая эмоциональная настроенность к финансовым инструментам;

- наличие в личностном осознанном поле фактора защищенности, фактора уверенности в безопасности своих действий;

- оценка личностных финансовых позиций.

Заключение

Таким образом, с точки зрения экономики для ее обеспечения бесперебойного вращения, в основе рационального финансового поведения субъектов, например, лежит психология личностных предпочтений. Своевременное игнорирование данного аспекта может остановить огромное количество экономических действий. Именно поведенческая экономика, в данном случае, представляет собой, связующий, главный, спусковой механизм всех последующих действий, это сфера конструктивной оценки и рефлексии среды, сфера влияния на нее своим поведением, сфера расстановки приоритетов в ней. Сложно сказать, что является первичным, что вторичным, но совершенно очевидно, что без механизма, который бы направлял данный процесс невозможно говорить о индикаторах рационального поведения личности в финансовой среде с учетом особенностей современного социума.

Используя вышеизложенное, представим в качестве заключения и выводов алгоритм оптимального финансового поведения графически (рисунок 3).

Рисунок 3 – Алгоритм принятия решений в адаптивном поведение личности в финансовой среде [4]

Данный алгоритм включает в себя интерпретацию экономической информации; рационализацию как алгоритм ранжирования данных вне аналитического противоречивого спектра, критериальный выбор и систематизация информационных блоков; выход на контролируемое мышление (управление структурой и развитием мысли, ее векторной направленности, содержанием, валентностью). Оптимальность можно определить, как способность человека непротиворечиво ранжировать имеющиеся альтернативы и выбирать из них наилучшую в соответствии с определенным критерием. Именно данный выход и позволяет адаптироваться в финансово-экономической среде личности, защитить свое поведение от автоматических, навязанных мыслительных паттернов, неосознанного информационного потока и обеспечить себе оптимальное, безопасное финансовое поведение.

[1] Составлено авторами

[2] Составлено авторами.

[3] Составлено авторами.

[4] Составлено авторами

Источники:

2. Бодрийяр Ж. Симулякры и симуляции. / пер. с фр. А. Качалова. - М.: Издательский дом ПОСТУМ, 2015. – 240 c.

3. Введенский Н.Е., Ухтомский А. А. Учение о координационной деятельности нервной системы. - М.: Государственное издательство медицинской литературы, 1950. – 68 c.

4. Герд Гигеренцер Понимать риски. Как выбирать правильный курс. - М.: КоЛибри, Азбука-Аттикус, 2015. – 352 c.

5. Гоффе Н.В., Монусова Г.А. Аберрации восприятия социальных реалий: политические последствия // Мировая экономика и международные отношения. – 2019. – № 8. – c. 91-101. – url: https://www.imemo.ru/files/File/ru/publ/2020/2020-010.pdf.

6. Джой Бэнкс Финансовая психология. Понимайте себя, понимайте свои финансы. - Литрес, 2023. – 110 c.

7. Канеман Д., Тверски А. Теория перспектив: анализ принятия решений в условиях риска // Экономика и математические методы. – 2015. – № 1. – c. 3-25.

8. Крохмаль Е.А. Формирование инструментов планирования деятельности университетов // Теория и практика общественного развития. – 2016. – № 6. – p. 54-56. – url: https://cyberleninka.ru/article/n/formirovanie-instrumentov-planirovaniya-deyatelnosti-universitetov/viewer.

9. Лиханова Т.Ю. Жизненные ориентиры и ценности современной студенческой молодежи в условиях социокультурной трансформации российского общества (по результатам социологического опроса) // Социально-политические науки. – 2024. – № 6. – p. 39-45. – url: https://cyberleninka.ru/article/n/sotsialnyy-portret-sovremennoy-studencheskoy-molodezhi-tsennostnye-aspekty-po-materialam-sotsiologicheskih-issledovaniy/viewer.

10. Макар С.В., Ярашев А.В., Марков Д.И. Финансовое поведение как результат взаимодействия людей в социально-экономическом пространстве // Финансы: теория и практика. – 2022. – № 3. – c. 158-168.

11. Марковская Е.И. Теоретические и практические аспекты адаптации моделей поведения экономических субъектов // Вестник балтийской педагогической академии. – 2013. – № 111. – c. 6–16.

12. Модели управления изменениями. [Электронный ресурс]. URL: https://webubr.tilda.ws/izmeneniya (дата обращения: 11.11.2025).

13. Нестерова О.А., Петрова Т.А. Исследование уровня финансовой грамотности школьников Томской области // Научное обозрение: теория и практика. – 2024. – № 3. – c. 447-456.

14. Орлов С.Н., Луговой И.Н. Факторы влияния на экономическое поведение населения в условиях трансформирующейся экономики // Корпоративное управление и инновационное развитие экономики Севера: Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. – 2025. – № 3. – c. 290-299.

15. Розенберг Н.В., Афанасьева Ю.Л., Рудакова И.А. Социальный портрет современной студенческой молодежи: ценностные аспекты // Известия высших учебных заведений. Поволжский регион. Общественные науки. – 2025. – № 1. – p. 24-40. – url: https://cyberleninka.ru/article/n/sotsialnyy-portret-sovremennoy-studencheskoy-molodezhi-tsennostnye-aspekty-po-materialam-sotsiologicheskih-issledovaniy/viewer.

16. Рядинская Е.Н. Личность в условиях внутреннего вооруженного конфликта: трансформации смысложизненных стратегий и жизненных ценностей. / дис.,..доктор. псих.наук. - Ростов-на-Дону, 2021. – 373 c.

17. Симаева И.Н. Психология адаптация личности к изменениям жизнедеятельности. / автореф. дис.,..доктор. псих. наук: С.-Петерб. гос. ун-т. - СПб., 2006. – 42 c.

18. Ситник А.А. Поведенческие финансы в условиях цифровой экономики // Lex Russica (Русский закон). – 2023. – № 4. – c. 106-114. – doi: 10.17803/1729-5920.2023.197.4.106-114.

19. Хьюберт Рамперсад Универсальная система показателей: как достигать результатов, сохраняя целостность. / [пер. с англ.]. 3-е изд. - М.: Альнина Бизнес Букс, 2006. – 352 c.

20. Лебедева Н.М., Татарко А.Н. Ценности культуры и модели экономического поведения. / научная монография. - М.: Издательство Спутник+, 2011.

21. Челпанова М.М. Воздействие внешних экономических факторов на психологические и поведенческие реакции человека // Гуманитарные науки. – 2024. – № 2. – c. 101-105.

22. Шершень И.В., Емельянова О.А. Исследования повседневных практик российской молодежи в контексте реагирования на глобальные вызовы современности // Вестник Оренбургского государственного университета. – 2024. – № 4. – c. 122-130.

23. Judgment under Uncertainty: Heuristics and Biases Amos Tversky; Daniel Kahneman Science, New Series, Vol. 185, No. 4157. (Sep. 27, 1974), pp. 1124-1131.

24. Organizational Development: The Change Formula. [Электронный ресурс]. URL: https://www.academia.edu/10284686/Organizational_Development_The_Change_Formula (дата обращения: 01.02.2026).

Страница обновлена: 16.07.2026 в 10:02:27

Download PDF | Downloads: 36

Economic and behavioral aspects of youth financial adaptation in conditions of changes

Nesterova O.A., Sanfirova O.V., Kopytova A.I.Journal paper

Creative Economy

Volume 20, Number 2 (February 2026)

Abstract:

The article analyzes the problems of financial adaptation of young people in a rapidly changing social and economic environment. The authors examine the financial behavior of young people through the prism of psychology, sociology and economics, highlighting the key factors influencing financial decision-making. The article identifies a set of personal and behavioral characteristics of low financial adaptation of young people, such as cognitive distortions, emotional reactivity and insufficient self-regulation. The article structures the psychological characteristics of young people in the perception of a financially volatile environment, details the extreme possible unconstructive manifestations of reflection in this segment, and suggests an algorithm for evaluating this concept in a volatile environment. The impact of external factors, including technology, social norms and media influence, on the development of financial competence of the younger generation is studied. Empirical research confirms the existence of serious difficulties in shaping sustainable financial behavior among young people, which negatively affects their financial situation and the economy as a whole. The research results will be useful to specialists in economics, psychology, and sociology who deal with the development of financial literacy and psychological support for young people in conditions of uncertainty and rapid changes.

Keywords: financial adaptation, cognitive distortions, decision emotional basis, financial literacy, behavioral economics

JEL-classification: E44, D80, Z13, I21, C91

References:

Babanskaya A.S., Zitanishvili A.B., Sakhuta A.I. (2026). Causes and factors of youth involvement in illegal drop schemes. Creative Economy. 20 (2). doi: 10.18334/ce.20.2.124565.

Bodriyyar Zh. (2015). Simulacra and simulations

Chelpanova M.M. (2024). The Impact of External Economic Factors on Human Psychological and Behavioral Reactions. Gumanitarnye nauki. (2). 101-105.

Dzhoy Benks (2023). Financial psychology. Understand yourself, understand your finances

Gerd Gigerentser (2015). Understand the risks. How to choose the right course

Goffe N.V., Monusova G.A. (2019). Misperception of Social Realities: Political Implications. Mirovaya ekonomika i mezhdunarodnye otnosheniya. (8). 91-101.

Judgment under Uncertainty: Heuristics and Biases Amos Tversky; Daniel Kahneman Science, New Series, Vol. 185, No. 4157. (Sep. 27, 1974), pp. 1124-1131.

Kaneman D., Tverski A. (2015). Prospect Theory: An Analysis of Decision Under Risk. Economics and the Mathematical Methods. 51 (1). 3-25.

Khyubert Rampersad (2006). The universal system of indicators: how to achieve results while maintaining integrity

Krokhmal E.A. (2016). Formirovanie instrumentov planirovaniya deyatelnosti universitetov Teoriya i praktika obschestvennogo razvitiya. (6). 54-56.

Lebedeva N.M., Tatarko A.N. (2011). Cultural values and models of economic behavior

Likhanova T.Yu. (2024). Zhiznennye orientiry i tsennosti sovremennoy studencheskoy molodezhi v usloviyakh sotsiokulturnoy transformatsii rossiyskogo obschestva (po rezultatam sotsiologicheskogo oprosa) Sotsialno-politicheskie nauki. 14 (6). 39-45.

Makar S.V., Yarashev A.V., Markov D.I. (2022). Financial Behavior as a Result of People's Interaction in the Socio-Economic Space. Finance: Theory and Practice». 26 (3). 158-168.

Markovskaya E.I. (2013). Theoretical and practical aspects of adaptation of behavioral models of economic entities. Vestnik baltiyskoy pedagogicheskoy akademii. (111). 6–16.

Nesterova O.A., Petrova T.A. (2024). Research on the Level of Financial Literacy of Schoolchildren of the Tomsk Region. “Science Review: Theory and Practice”. (3). 447-456.

Organizational Development: The Change Formula. Retrieved February 01, 2026, from https://www.academia.edu/10284686/Organizational_Development_The_Change_Formula

Orlov S.N., Lugovoy I.N. (2025). Factors Influencing the Economic Behavior of the Population in a Transforming Economy. Korporativnoe upravlenie i innovatsionnoe razvitie ekonomiki Severa: Vestnik Nauchno-issledovatelskogo tsentra korporativnogo prava, upravleniya i venchurnogo investirovaniya Syktyvkarskogo gosudarstvennogo universiteta. 5 (3). 290-299.

Rozenberg N.V., Afanaseva Yu.L., Rudakova I.A. (2025). Sotsialnyy portret sovremennoy studencheskoy molodezhi: tsennostnye aspekty Izvestiya vysshikh uchebnyh zavedeniy. Povolzhskiy region. Obschestvennye nauki. (1). 24-40.

Ryadinskaya E.N. (2021). Personality in the context of internal armed conflict: transformations of meaningful life strategies and life values

Shershen I.V., Emelyanova O.A. (2024). Study of Everyday Practices of Russian Youth in the Context of Response to Global Challenges of Modernity. Vestnik of Orenburg State University. (4). 122-130.

Simaeva I.N. (2006). Psychology adaptation of personality to changes in life activity

Sitnik A.A. (2023). Behavioral finance in the digital economy. Lex Russica (Russkiy zakon). 76 (4). 106-114. doi: 10.17803/1729-5920.2023.197.4.106-114.

Vvedenskiy N.E., Ukhtomskiy A. A. (1950). The doctrine of the coordination activity of the nervous system