Отраслевое и пространственное развитие предпринимательства: состояние, приоритеты, инструменты

Курдюкова Н.О.1 ![]() , Григорьева Е.М.1

, Григорьева Е.М.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 16

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Февраль 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89139106

Аннотация:

Национальные цели развития РФ на период до 2030-2036г.г. возможно достичь благодаря значительной трансформации роли предпринимательства в экономике страны. В работе проведен анализ пространственной и отраслевой структуры предпринимательства в РФ, проанализирован вклад предпринимательства в экономику федеральных округов, проведено сравнение российской структуры предпринимательской активности с мировыми трендами. В работе рассмотрены ключевые группы факторов, влияющие на пространственную дифференциацию: качество инфраструктуры, развитие человеческого капитала и качество институциональной среды на региональном и местном уровне. В работе предложены инструменты, использование которых может помочь преодолеть пространственную неоднородность и кардинально улучшить деловой климат на местах. Отмечено, что преодоление пространственной неоднородности требует не столько прямого субсидирования предпринимательства в отстающих регионах, сколько системных инвестиций в инфраструктуру, образование и кардинальное улучшение делового климата на местах, что в комплексе позволит сформировать новую экономическую парадигму.

Ключевые слова: отраслевое развитие, пространственное развитие, предпринимательство, пространственная дифференциация, деловой климат

JEL-классификация: L26, M11, M21

Введение

Роль предпринимательства в реализации национальных целей развития на период до 2030-2036 годов подразумевает значительную трансформацию. Предпринимательский сектор перестает восприниматься лишь как один из объектов государственной поддержки или источник налоговых поступлений, становясь ключевым интегратором стратегических изменений [1].

В контексте обеспечения технологического суверенитета и безопасности предпринимательство, особенно в формате частно-государственного партнерства (далее – ЧГП), выступает основным оператором по созданию полных циклов разработки и производства критически важных технологий, материалов и конечной продукции. Особенно ярко это проявилось в ходе СВО (разработка оборонных технологий, беспилотных систем и т.д.) [2].

В областях здравоохранения, образования, жилищно-коммунального хозяйства и креативных индустрий предпринимательство напрямую формирует новые стандарты и предоставляет решения для комфортной среды и самореализации граждан [2]. Предпринимательский сектор, и в особенности малый и средний бизнес, остается главным создателем новых рабочих мест, в том числе вне крупнейших агломераций, тем самым внося решающий вклад в обеспечение достойного и эффективного труда [3]. Предпринимательство выступает активным партнером в формировании комфортной и безопасной среды для жизни через участие в развитии инфраструктуры, внедрении «умных» городских технологий и экологизации производства. Цифровое предпринимательство является не просто отраслью, но и драйвером глубинной трансформации всех секторов экономики и государственного управления, непосредственно реализуя цифровую трансформацию и внедряя технологии Индустрии 4.0. В этой связи идет процесс выстраивания диалога и партнерства между государством и предпринимательским сообществом, переходя из разряда желательных мер в категорию императивов успешного достижения обозначенных национальных ориентиров.

Основная часть

По данным Федеральной налоговой службы на конец 2025 года в России числится около 6,8 млн предприятий, относящихся к субъектам малого и среднего предпринимательства (МСП) в Российской Федерации [4]. На них трудится 15,1 млн человек (около 20% всего трудоспособного населения) [4]. По данным объединения малого и среднего предпринимательства «Опора России» сейчас обозначилась тенденция к сокращению трудоспособного населения на 1,5-2% в год [5]. Это повышает значимость человеческого капитала в структуре российской экономики и отвечает на вопрос общества о причинах трудовой миграции из стран Центральной Азии, а с 2025 года из других дружественных стран: Индия, Африканские страны. С другой стороны, решением вопроса кадрового голода может стать повышение производительности труда за счёт внедрения технологий Индустрии 4.0. В таблице 2 приведена структура предприятий МСП по Федеральным округам России.

Таблица 2. Характеристика субъектов МСП в России в 2025 году (на декабрь 2025 года)

|

Федеральный округ

|

Количество субъектов МСП, шт.

|

Число работников, человек

|

Количество видов продукции, шт.

|

|

Центральный

федеральный округ

|

2 112 516

|

5 122 845

|

3 581

|

|

Северо-западный

федеральный округ

|

744 930

|

1 803 644

|

1 611

|

|

Приволжский

федеральный округ

|

1 172 015

|

2 824 699

|

2 269

|

|

Юго-западные

субъекты РФ (недавно вошедшие в состав России)

|

121 206

|

152 953

|

20

|

|

Южный

федеральный округ

|

779 767

|

1 422 478

|

888

|

|

Северо-Кавказкий

федеральный округ

|

271 023

|

364 412

|

206

|

|

Уральский

федеральный округ

|

555 341

|

1 281 015

|

779

|

|

Сибирский

федеральный округ

|

666 635

|

1 522 057

|

998

|

|

Дальневосточный

федеральный округ

|

340 561

|

670 989

|

387

|

|

Итого:

|

6 763 994

|

15 165 092

|

|

В таблице видна пространственная и отраслевая неоднородность предпринимательства в России. Это выявляет сложную и неоднородную динамику с сохранением ряда структурных диспропорций. Графически эти диспропорции представлены на рисунках 1,2,3.

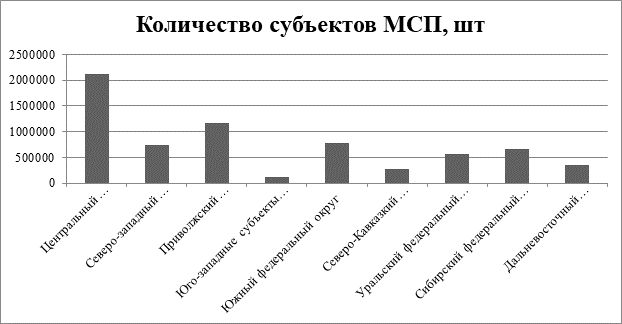

Рисунок 1 – Число предприятий, относящихся к МСП в разных федеральных округах

Источник: сгруппировано авторами на основе данных ФНС РФ [4]

Наибольшая часть предприятий, работников и видов продукции по классификатору видов экономической деятельности (ОКВЭД) сосредоточено в Центральном федеральном округе. Затем со снижением по всем трем видам анализируемых показателей следуют Приволжский и Южный федеральные округа.

Это создает сильную диспропорцию в экономике других федеральных округов, требующих перераспределение доходов для развития инфраструктуры, ЖКХ, образования и здравоохранения и предоставления единого качества услуг на всей территории страны.

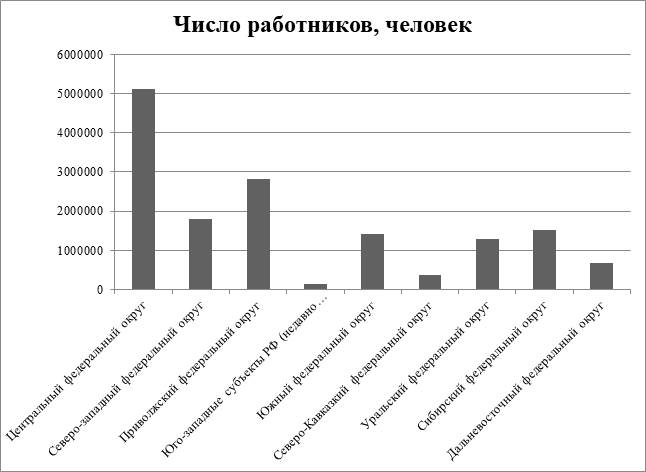

Рисунок 2 – Количество работников, задействованных в МСП в разных федеральных округах

Источник: сгруппировано авторами на основе данных ФНС РФ [4]

Концентрация работников в Западных федеральных округах является традиционной для России. Концепция пространственного развития подразумевает использования ряда инструментов: реализация государственных программ и преференционных режимов, программы развития инфраструктуры и программы развития регионов. Для этого реализуются национальные проекты, инвестиционные программы естественных монополий и территориальное планирование.

Наиболее сложная ситуация в сфере предпринимательства складывается в новых регионах РФ (Юго-западные субъекты) – ДНР, ЛНР, Херсонская и Запорожская области, а также в Северо-Кавказском федеральном округе. При этом, последний стал лидером по привлечению финансирования с господдержкой компаниям МСП: 153,2 млрд рублей было выделено с 2021 по 2024 годы. Из них в 2024 году – более 45 млрд рублей [6]. Этот регион является стратегически важным, наиболее динамично развивающиеся отрасли: туризм, сельское хозяйство и строительство.

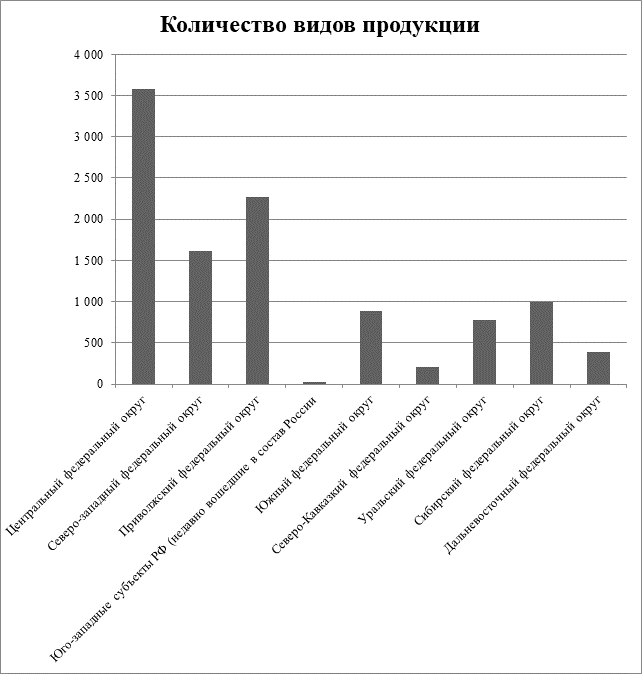

Рисунок 3 – Количество видов продукции по ОКВЭД, производимой МСП в разных федеральных округах

Источник: сгруппировано авторами на основе данных ФНС РФ [4]

Главной особенностью структуры видов продукции является их распределение по секторам экономики смещенное в сторону сферы торговли и услуг с низкой добавленной стоимостью. На оптовую и розничную торговлю, а также ремонт автотранспортных средств приходится порядка 32% всех малых и средних предприятий, в то время как на долю обрабатывающих производств лишь около 9%. При этом наблюдаются позитивные сдвиги в ряде приоритетных и высокотехнологичных отраслей. Согласно «Концепции долгосрочного социально-экономического развития России…» к высокотехнологичным относятся сектора экономики: авиационная и ракетно-космическая промышленность, судостроение, радиоэлектронная промышленность, атомный энергопромышленный комплекс, энергетическое машиностроение, информационно-коммуникационные технологии [1]. Драйвером опережающего развития национальной экономики должно стать предпринимательство именно в этих отраслях.

Сектор информационных технологий (ИКТ) демонстрирует устойчивый рост: количество субъектов МСП в сфере программирования, консалтинга и связанных с IT услугах за последние пять лет увеличилось более чем на 40%, превысив 290 тысяч единиц. Креативные индустрии также показывают значительный предпринимательский потенциал, хотя их полный учет остается методологической проблемой [7]. В сельском хозяйстве наблюдается рост числа малых форм хозяйствования (фермеров и индивидуальных предпринимателей), чему способствовали меры государственной поддержки: гранты («Агростартап», «Семейная ферма», «Агротуризм», «Агропрогресс»), льготное кредитование и субсидии (на молоко, овощеводство, племенное животноводство). Основной фокус на гранты до 30 млн руб. для крестьянских (фермерских) хозяйств (КФХ), поддержку начинающих фермеров, развитие кооперации, а с 2026 года – фокус на МСП с доходом до 800 млн руб. [3]. При этом нужно отметить, что вклад МСП в общий объем производства, по сравнению с крупными агрохолдингами (по данным Минэкономразвития процентное соотношение результатов деятельности отрасли составляет 40% и 60%, соответственно) требует более детального анализа.

В промышленности и туризме доля МСП, несмотря на политику импортозамещения и развития внутреннего туризма, все еще сталкивается с барьерами входа, связанными с капиталоемкостью и сложностью логистических цепочек.

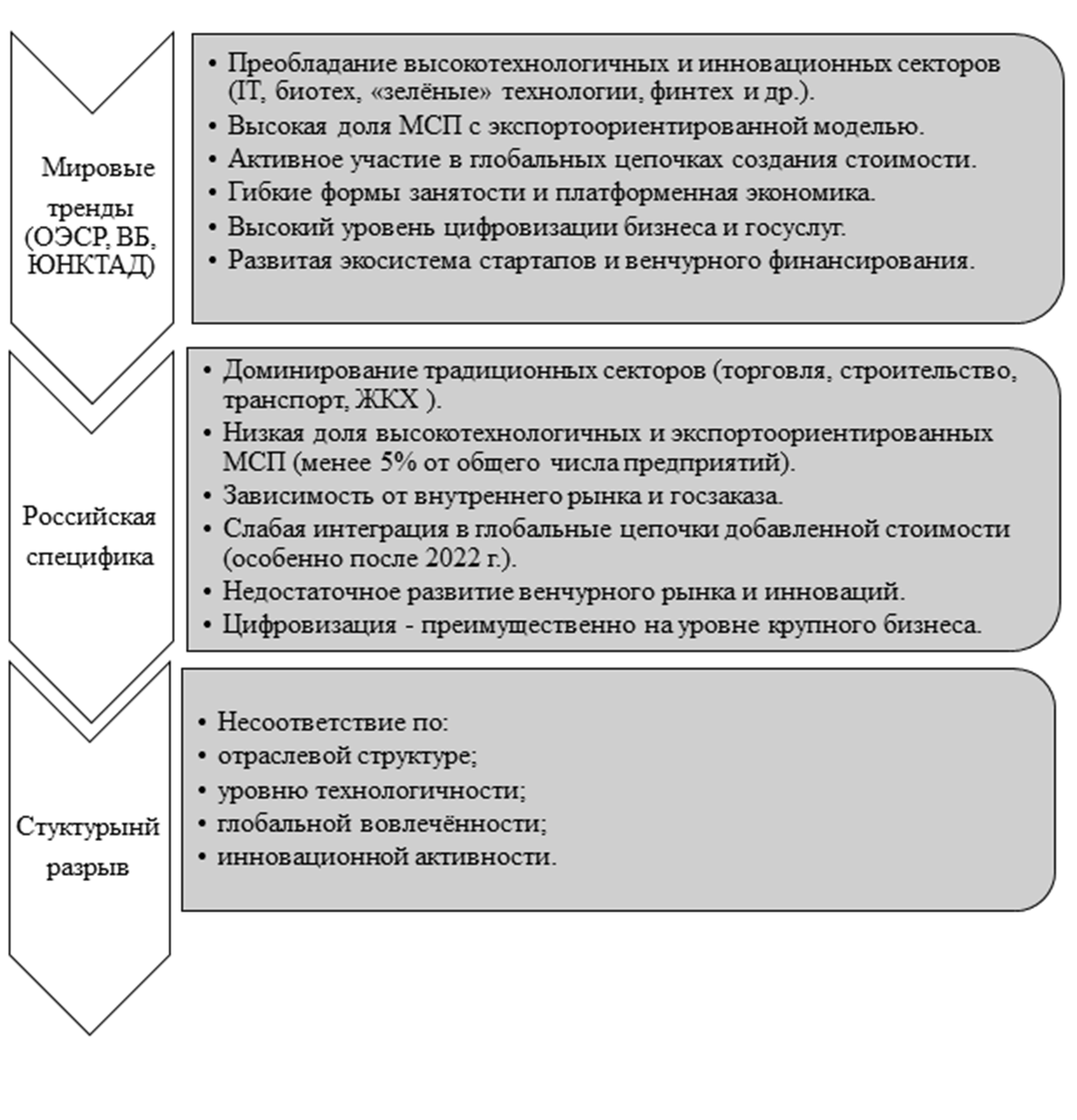

Сравнение российской структуры предпринимательской активности с мировыми трендами, фиксируемыми такими организациями, как ОЭСР, Всемирный банк и ЮНКТАД, указывает на сохраняющийся «структурный разрыв» (рисунок 4).

Наиболее динамично развивающиеся экономики имеют сравнительно более высокие показатели роста в отраслях высокотехнологического производства, НИОКР, ИКТ, профессиональной, научной и технической деятельности (до 25% всех предприятий МСП). В России этот совокупный показатель, по оптимистичным оценкам, не превышает 12-15%. Это свидетельствует о том, что российский малый и средний бизнес в меньшей степени интегрирован в глобальные цепочки создания стоимости, базирующиеся на интеллектуальном капитале и инновациях.

Рисунок 4 – Сравнение российской структуры предпринимательской активности с мировыми трендами

Источник: сгруппировано авторами на основе данных Всемирного банка и ЮНКТАД [10], [11].

Изменяющаяся структура внешнеторговых связей, переориентация на рынки стран БРИКС, а в более широком смысле на страны Глобального Юга предоставляет возможности для появления новых цепочек создания стоимости, изменения финансовых потоков, стимулирования предпринимательства в сфере знаний и инноваций. Одним из ключевых индикаторов подобной деятельности является число одобренных патентных заявок на изобретения, полезные модели, программы для ЭВМ. Лидерами в этой сфере традиционно являются США и Китай.

Сектор креативных индустрий представляет собой особый и показательный пример современного перехода от материального к нематериальному предпринимательству. В его рамках ключевым активом и источником добавленной стоимости выступает не физический капитал, а креативность, интеллектуальная собственность, культурные коды и символическое содержание. К данному сектору относятся такие разнородные виды деятельности, как архитектура, дизайн, разработка программного обеспечения и видеоигр, издательское дело, музыкальная и киноиндустрия, реклама, исполнительские и изобразительные искусства, в т.ч. народные промыслы. [7]. Это предпринимательство характеризуется высокой долей микробизнеса, фриланса и проектной работы, что обусловливает его особую гибкость и инновационность. Его развитие напрямую связано с качеством человеческого капитала, городской инфраструктурой и развитием цифровых платформ. Рост числа субъектов МСП в этом секторе, сигнализирует о постепенной трансформации экономики в сторону модели, где ценность генерируется идеями и творческими решениями [8].

Проблемы точного измерения отраслевой структуры, особенно в динамичных и нематериальных секторах, являются серьезным вызовом для статистики и формирования адекватной политики [9]. Во-первых, существует проблема недоучета смежной креативной деятельности. Многие креативные услуги (например, дизайн или копирайтинг) могут оказываться предприятиями, зарегистрированными под общими кодами «консалтинговой деятельности» или «деятельность информационных агентств», что делает их «невидимыми» в официальной статистике по креативным индустриям. Во-вторых, значительная часть предпринимательской активности, особенно в сфере услуг, торговли и бытового обслуживания, осуществляется в неформальном секторе – под видом самозанятости [14]. Созданный в 2017 году институт самозанятых был призван вывести из неформального сектора ряд профессий (няни, репетиторы, креативные профессии). К 2026 году часть предпринимателей стали использовать данный институт чтобы снизить налоговую нагрузку (оформление работников как самозанятых), что снижает доходы государства и усложняет статистическую оценку креативных и смежных отраслей. Это усложняет разработку и реализацию государственной политики в области отраслевого и пространственного развития предпринимательства [13].

Ключевые показатели предпринимательской активности по федеральным округам подтверждают глубину пространственного неравенства. Плотность индивидуальных предпринимателей и малых предприятий на 10 тыс. человек населения в ЦФО (без учета Москвы) и СЗФО в 1.5–2 раза превышает аналогичные показатели в большинстве регионов Сибири и Дальнего Востока. Вклад сектора МСП в валовой региональный продукт (ВРП) также варьируется в широких пределах: от 20–25% в экономически диверсифицированных субъектах с развитым средним бизнесом (Татарстан, Белгородская область) до 10–15% в регионах с доминированием крупных градообразующих предприятий сырьевого сектора [3]. Темпы роста числа субъектов МСП в последние годы были выше в регионах с изначально более развитой бизнес-средой, что, при отсутствии корректирующих мер, может привести к дальнейшему усилению региональных диспропорций.

Выделяется три ключевых группы факторов, влияющих на пространственную дифференциацию: качество инфраструктуры, развитие человеческого капитала и качество институциональной среды на региональном и местном уровне [12].

К инфраструктуре относится транспорт, логистика, уровень цифровой трансформации и развитие сферы энергетики. Развитие предпринимательства зависит от развитости энергетических и дорожных сетей, наличия стабильного высокоскоростного интернета, доступность рынков сбыта – это критические условия для развития современного, предпринимательства (лидеры: Москва и Московская область, Санкт-Петербург, Республика Татарстан, Ханты-Мансийский автономный округ – Югра).

Уровень человеческого капитала измеряется не только образованием, но и предпринимательскими компетенциями, инновационной активностью и мобильностью населения. Регионы с сильными вузами и научными центрами обладают значительным потенциалом для генерации наукоемкого бизнеса (лидеры: Москва, Санкт-Петербург, Новосибирская область, Республика Татарстан, Томская область).

Качество институциональной среды на региональном и муниципальном уровне также является ключевым фактором отраслевого и пространственного развития предпринимательства. Данный фактор характеризует эффективность работы органов власти по принципу «одного окна», административные барьеры, уровень коррупции, прозрачность предоставления мер поддержки, социокультурные особенности развития региона, взаимодействие между бизнесом и властью. Именно несовершенство институтов во многих субъектах РФ служит основным сдерживающим фактором, перевешивающим даже ресурсные преимущества территории.

Заключение

Преодоление пространственной неоднородности требует не столько прямого субсидирования предпринимательства в отстающих регионах, сколько системных инвестиций в инфраструктуру, образование и кардинальное улучшение делового климата на местах.

Развитие предпринимательства в современных условиях является результатом последовательной реализации государственной политики. Именно государство формирует приоритетные отрасли, задает стратегические направления. Российская парадигма развития предпринимательства прошла концептуальную эволюцию: от разрозненных мер и прямого субсидирования отдельных субъектов (например, гранты для крестьянских фермерских хозяйств (КФХ) и ИП, субсидии для самозанятых, социальные гранты и т.д.) к построению целостных экосистем (цифровая платформа МСП, экосистемы крупных компаний, таких как МТС, Сбер, Яндекс и другие). Экосистемный подход предполагает создание связной среды, в которой различные инструменты: нормативные, финансовые и инфраструктурные действуют синергетически, обеспечивая бизнесу не единовременную помощь, а непрерывные возможности для роста и адаптации. Эта трансформация воплотилась в рамках нацпроектов («Малое и среднее предпринимательство», «Цифровая экономика», «Производительность труда»), где на федеральном, региональном и муниципальном уровне координируются меры поддержки от льготного кредитования и инфраструктурных площадок до цифровых сервисов и акселерационных программ.

Отраслевое и пространственное развитие предпринимательства в России в стратегической перспективе будет происходить не «адаптируясь к санкциям», а в условиях формирования новой экономической парадигмы. Интеграция новых регионов, рост внутреннего спроса, развитие национальных цифровых платформ и телемедицины, освоение внутренних морских артерий – всё это элементы новой экономической географии, основанной на евразийской интеграции, технологическом суверенитете и социальной справедливости.

Источники:

2. Официальный портал Министерства экономического развития РФ. [Электронный ресурс]. URL: https://www.economy.gov.ru/ (дата обращения: 12.11.2025).

3. Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы. Портал Министрества экономического развития России. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/directions/nacionalnyy_proekt_maloe_i_srednee_predprinimatelstvo_i_podderzhka_individualnoy_predprinimatelskoy_iniciativy/?ysclid=mjspj06n64753990190 (дата обращения: 30.12.2025).

4. Официальный сайт Федеральной налоговой службы России. [Электронный ресурс]. URL: https://rmsp.nalog.ru/?ysclid=mjpy4m66m3313730935 (дата обращения: 27.12.2025).

5. Опора России: число трудоспособных граждан снизится на 1,5 млн человек в 2025 г. Новостной портал «РИАМО». [Электронный ресурс]. URL: https://riamo.ru/news/ekonomika/opora-rossii-chislo-trudosposobnyh-grazhdan-snizitsja-na-15-mln-chelovek-v-2025-g/ (дата обращения: 20.12.2025).

6. МСП Северного Кавказа за три года привлекли более 153 млрд рублей с господдержкой. Официальный портал Министерства экономического развития России. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/news/msp_severnogo_kavkaza_za_tri_goda_privlekli_bolee_153_mlrd_rubley_s_gospodderzhkoy.html (дата обращения: 19.12.2025).

7. Курдюкова Н.О. Креативно-цифровая экосистема как почва роста креативных индустрий в современной экономике // Самоуправление. – 2023. – № 2(135). – c. 741-745.

8. Креативный сектор России в цифрах: 2024. Исследование ВШЭ. Issek.hse.ru. [Электронный ресурс]. URL: https://issek.hse.ru/news/996745368.html (дата обращения: 10.11.2025).

9. Курдюкова Н.О. Государственное регулирование креативно-предпринимательской среды в современной экономике // Вестник Алтайской академии экономики и права. – 2025. – № 2-2. – c. 213-218. – doi: 10.17513/vaael.4006.

10. Официальный сайт Всемирного банка. [Электронный ресурс]. URL: https://www.vsemirnyjbank.org/ext/ru/home (дата обращения: 15.12.2025).

11. Официальный сайт ЮНКТАД. [Электронный ресурс]. URL: https://unctad.org/ (дата обращения: 15.12.2025).

12. Шаркова А.В., Елисеева Е.Н., Ахметшина Л.Г., Дуброва М.В., Кручинина В.М., Рыжкова С.М., Литвинов И.А. и др. Стратегии предпринимательства: бизнес-экосистемы, реальные ценности, общество. / Монография. - Москва: Издательско-торговая компания «Дашков и К», 2023. – 473 c.

13. Шаркова А.В., Килячков Н.А., Белобрагин В.В., Меньшикова М.А., Курдюкова Н.О., Левицкий А.В., Ярных Э.А. и др. Концепции эффективного предпринимательства в сфере новых проектов, решений и гипотез. / Монография. - Москва: Издательско-торговая компания «Дашков и К», 2023. – 641 c.

14. Алешков А.В., Шичкин И.А., Курдюкова Н.О. Совместное потребление: влияние на традиционные рынки, перспективы развития и вызовы // Экономика и управление: проблемы, решения. – 2025. – № 3(156). – c. 24-31. – doi: 10.36871/ek.up.p.r.2025.03.02.003.

Страница обновлена: 16.07.2026 в 12:03:35

Download PDF | Downloads: 16

Sectoral and Spatial Entrepreneurship Development: State, Priorities, Instruments

Kurdyukova N.O., Grigoreva E.M.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 2 (February 2026)

Abstract:

Russia’s national development goals until 2030-2036 can be achieved through a substantial transformation of entrepreneurship's role in the country's economy. In this study, we analyze the spatial and sectoral structure of entrepreneurship in Russia, assess its contribution to the federal districts’ economies, and compare Russian entrepreneurial activity patterns with global trends. We identify critical groups of factors influencing spatial differentiation, including infrastructure quality, human capital development, and institutional environment at both regional and local levels. Tools are proposed that could help overcome spatial heterogeneity and significantly improve the business climate locally. Overcoming spatial disparity requires not just direct subsidies to businesses in lagging regions but systemic investments in infrastructure, education, and drastic improvements in the local business climate. Collectively, these measures would form a new economic paradigm.

Keywords: industry development, spatial development, entrepreneurship, spatial differentiation, business climate

JEL-classification: L26, M11, M21

References:

Aleshkov A.V., Shichkin I.A., Kurdyukova N.O. (2025). Collaboration: Impact on Traditional Markets, Development Prospects and Challenges. Ekonomika i upravlenie: problemy, resheniya. 2 (3(156)). 24-31. doi: 10.36871/ek.up.p.r.2025.03.02.003.

Kurdyukova N.O. (2023). The Creative-Digital Ecosystem as a Ground for the Growth of Creative Industries in the Modern Economy. Samoupravlenie. (2(135)). 741-745.

Kurdyukova N.O. (2025). State Regulation of the Creative and Entrepreneurial Environment in the Modern Economy. Bulletin of the Altai Academy of Economics and Law. (2-2). 213-218. doi: 10.17513/vaael.4006.

Sharkova A.V., Eliseeva E.N., Akhmetshina L.G., Dubrova M.V., Kruchinina V.M., Ryzhkova S.M., Litvinov I.A. i dr. (2023). Entrepreneurship strategies: business ecosystems, real values, society Moscow: Izdatelsko-torgovaya kompaniya «Dashkov i K».

Sharkova A.V., Kilyachkov N.A., Belobragin V.V., Menshikova M.A., Kurdyukova N.O., Levitskiy A.V., Yarnyh E.A. i dr. (2023). Concepts of effective entrepreneurship in the field of new projects, solutions and hypotheses Moscow: Izdatelsko-torgovaya kompaniya «Dashkov i K».