Управление экономической безопасностью: инфляционные тренды, рост цен и денежная масса

Лев М.Ю.1 ![]()

1 Институт экономики Российской академии наук, Москва, Россия

Скачать PDF | Загрузок: 29

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 1 (Январь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89222407

Аннотация:

В статье исследуется один из ключевых аспектов экономической безопасности – управление инфляционными процессами через призму динамики денежной массы. Проведен аналитический обзор денежных теорий с акцентом на то, как различные денежные агрегаты влияют на стабильность цен, инфляцию и рост экономики. Представлен детальный анализ взаимосвязи между изменением объемов денежной массы и уровнем инфляции в Еврозоне, США и России, позволивший обосновать как общие закономерности, так и специфические особенности инфляционных процессов в исследуемых экономиках. Сформулированы выводы о причинах поляризации мнений относительно рассматриваемой тематики. Оценена значимость этих выводов в контексте развития денежных теорий, направленных на обеспечение ценовой стабильности и экономической безопасности.

Ключевые слова: экономическая безопасность, управление, денежные теории, инфляционные тренды, цены, ценовая стабильность, денежная масса, когнитивная экономика

Финансирование:

Статья подготовлена в соответствие с темой государственного задания «Изменение институциональных основ экономической безопасности Российской Федерации в новых условиях». Рег. № НИОКТР № 075-00448-24-00

JEL-классификация: H56, E31, E41, E51

Введение. Даже не обладая даром предвидения, как Воланд [1], можно констатировать, что в основе денежно-кредитной политики предусмотрена стабильность цен, достигаемая с помощью инфляционного таргетирования, проводимого центральными банками. При этом в целях эффективного управления инфляционным процессом необходимо понимание стратегического видения и долгосрочного планирования. Без этого экономика страны рискует столкнуться с разрушительными последствиями. В итоге, такое управление оставит лишь печальное наследие, а будущие поколения будут вынуждены искать лучшую жизнь за пределами родины.

В современной международной научной и публицистической литературе исследователи применяют термин «Good Budgetary Policy» – надлежащая бюджетная политика. Термин используется для оценки того, насколько цели и задачи финансовой политики, проводимой государствами, соответствуют принципам эффективного и ответственного управления. Принципы составляют основу «Good Budgetary Governance» – надлежащее бюджетное управление, характеризуемое повышенной прозрачностью, открытостью и инклюзивностью в управлении государственными финансами. В последние годы отмечается недостаточная эффективность принимаемых мер по минимизации рисков и угроз экономической безопасности в сфере бюджетно-финансового регулирования. «Проявляется конфликт между целями обеспечения финансовой стабильности в рамках денежно-кредитной политики, удовлетворением социальных интересов граждан и достижением устойчивого развития экономики» [24]. Наблюдается противоречие между целью банковской системы – обеспечивать ценовую стабильность, достигаемую посредством поддержания ключевой ставки для сдерживания инфляции, и фактическим снижением доходов населения. Последнее является следствием роста цен на основные продукты питания и коммунальные услуги, стоимость которых формируется на основе дополнительных ставок коммерческих банков.

С 2021 г. Международный валютный фонд (МВФ) публикует основные цели по управлению финансовой сферой, рекомендованные экспертами, в том числе:

– настройка макроэкономической политики на случай кризисного режима;

– разработка гибких бюджетов, уравновешивающих потребность исполнительной власти в оперативном реагировании обеспечением эффективного контроля;

– необходимость учета в бюджете частого мониторинга, прогнозирования и оперативного реагирования на возможные изменения [11].

В контексте российской экономики данные рекомендации актуальны с учетом текущей геополитической ситуации и необходимости обеспечения стабильности финансовой системы, в том числе:

– укрепление резервных фондов и диверсификация источников доходов бюджета;

– повышение эффективности государственных расходов и оптимизация бюджетного процесса;

– развитие инструментов финансового рынка и стимулирование инвестиционной активности;

– совершенствование системы управления государственным долгом;

– использование цифровых технологий в управлении финансами;

– стимулирование долгосрочного экономического роста посредством фискальных инструментов.

Цель исследования: определить причины и факторы, лежащие в основе поляризации мнений относительно денежной массы и ее влияния на рост экономики и инфляцию через призму экономической безопасности.

Задачи исследования:

– провести аналитический обзор денежных теорий, касающихся влияния денежных агрегатов на стабильность цен;

– проанализировать взаимосвязь динамики денежной массы и уровня инфляции в Еврозоне, США и России;

– сформулировать выводы о причинах сохраняющейся поляризации мнений относительно рассматриваемой тематики и оценить их значение для дальнейшего развития денежных теорий, направленных на обеспечение ценовой стабильности.

Методология исследования: историко-экономический анализ, сравнительный анализ, контент-анализ академической литературы.

Научная новизна: в исследовании представлен всесторонний анализ причин расхождения мнений относительно взаимосвязи денежной теории (включая денежную массу и агрегаты) и инфляции, охватывающий период в 25 лет.

Результаты исследования имеют практическую значимость для органов законодательной и исполнительной власти, а также Банка России при формировании денежно-кредитной политики, направленной на обеспечение ценовой стабильности. Выводы исследования представляют интерес для дальнейшего изучения управления экономической безопасностью в контексте денежно-кредитной политики, инфляции и стабильности цен.

Теоретическое исследование влияния денежной массы на инфляцию. В рамках российской традиции импортозамещения, включая теоретические исследования в области экономики, теория денег также претерпевает изменения. Это проявляется в более «истинном», по мнению ее сторонников, объяснении влияния денежной массы на стабильность цен и экономический рост [23].

Для предсказуемости денежно-кредитной политики и ценовых показателей особое значение имеет анализ допустимых значений денежного спроса и предложения. Уравнение количественной теории денег является инструментом для достижения этой цели:

GDP = M2 х V, где;

GDP – ВВП в текущих ценах;

M2 – денежный агрегат М2;

V – это – скорость обращения денег в экономике.

Полагая, что скорость обращения денег в краткосрочном периоде остается постоянной, соотношение определяется по следующей формуле:

![]() =

= ![]() +

+ ![]()

где,

![]() – относительный прирост денежного

агрегата М2;

– относительный прирост денежного

агрегата М2;

![]() – относительный прирост уровня цен в

экономике;

– относительный прирост уровня цен в

экономике;

![]() – относительный прирост реального

ВВП в сопоставимых ценах.

– относительный прирост реального

ВВП в сопоставимых ценах.

Соотношение показывает, что относительное увеличение денежной массы (М2) в экономике примерно соответствует сумме относительного роста реального ВВП и инфляции (прироста уровня цен). Существенное изменение объема и структуры денежного предложения и спроса в экономике фиксируется, когда абсолютная величина относительного отклонения денежной массы превышает 10%. Подобные сдвиги могут быть вызваны как расширением, так и сокращением денежной массы. Следовательно, независимо от направления ценовой динамики, ее тенденция, обусловленная изменениями денежного спроса и предложения в экономике, подлежит обязательному экономическому анализу. Для этого используется следующая формула:

![]() > инфляция +10% в течение

нескольких месяцев

> инфляция +10% в течение

нескольких месяцев

Под

![]() подразумевается абсолютная величина

изменения денежной массы. Превышение установленных граничных условий в динамике

денежного спроса (предложения) сигнализирует о наличии структурных

преобразований в экономике.

подразумевается абсолютная величина

изменения денежной массы. Превышение установленных граничных условий в динамике

денежного спроса (предложения) сигнализирует о наличии структурных

преобразований в экономике.

Уровень пороговых значений составляет m = M2X [2]Y = 20-30%.

Если скорость обращения денег остается постоянной в краткосрочном периоде, то эту зависимость можно выразить следующим образом:

![]()

![]()

![]()

где,

![]() – относительный прирост денежного

агрегата М2;

– относительный прирост денежного

агрегата М2;

![]() – относительный прирост уровня цен в

экономике;

– относительный прирост уровня цен в

экономике;

![]() – относительный прирост реального

ВВП в сопоставимых ценах.

– относительный прирост реального

ВВП в сопоставимых ценах.

Интерпретируем указанную формулу: при постоянной скорости обращения денег в краткосрочном периоде относительный рост денежного агрегата М2 равен сумме относительного роста уровня цен и относительного роста реального ВВП. То есть увеличение денежной массы напрямую связано с ростом как общего уровня цен (инфляции), так и объема производства в экономике. Когда ценовой тренд отклоняется от динамики денежного спроса и предложения в экономике, необходимо провести дополнительный экономический анализ на предмет идентификации признаков кредитной экспансии [19, с. 484; 21].

Английский экономист Л. Харрис в своих исследованиях рассматривал взаимосвязь между денежной массой, объемом наличных денег и скоростью их обращения. Опираясь на авторитет А. Маршалла [3], Л. Харрис отмечал, что А. Маршалл, разработав комплексную теорию факторов, влияющих на скорость обращения денег, приблизился к фундаментальным положениям количественной теории. При этом сам А. Маршалл утверждал: «Независимо от состояния общества, существует фиксированный объем ресурсов, которые различные категории граждан склонны накапливать в форме наличных денег. … При прочих равных условиях существует прямая зависимость между объемом наличных денег и уровнем цен: увеличение первого на 10% приводит к аналогичному увеличению второго».

Грубая количественная теория денег предполагает экзогенное определение денежной массы. Принято считать: увеличение денежной массы является единственной причиной роста цен, игнорируя обратный эффект. Однако эмпирические наблюдения опровергают эту упрощенную модель. В действительности наблюдается динамическое взаимодействие: в периоды экономического подъема рост цен стимулирует изменение денежной массы, что, в свою очередь, оказывает обратное влияние на динамику цен [22, с. 224, 225].

В своей работе «О платежном балансе» (1752) Д. Юм [4] исследовал влияние цен на денежную массу. Он начал с изучения последствий экзогенных изменений денежной массы, используя количественную теорию для объяснения динамики цен. Затем Д. Юм проанализировал обратное влияние изменений цен на денежную массу [16]. Для экономистов классического направления было характерно внимание к воздействию изменений цен на денежную массу через механизм внешней торговли, в отличии от неоклассиков получивших известность благодаря своему анализу влияния цен на процессы создания денег банковской системой.

Ранние теоретики количественной теории, принимая во внимание взаимосвязь между спросом на деньги (или скоростью обращения) и уровнем процентных ставок, обосновывали влияние денежной массы на экономику через косвенный механизм. Согласно теории Дж.М. Кейнса [5], в исследовании «Общей теории» утверждается, что увеличение денежной массы сначала приводит к снижению процентных ставок, и лишь затем это вызывает увеличение спроса на товары и рост цен [8].

Другой экономист, В. Кнут [6], утверждал, что эффект на потребление усиливается мультипликативными процессами, стимулирующими рост цен на товары, тем самым влияя на динамику спроса и предложения. То есть увеличение денежной массы, действующее как через косвенные, так и через прямые механизмы, неизбежно приводит к высокому уровню инфляции. Прямой механизм – это избыточный спрос на товары, способствующий повышению цен. Косвенный механизм, предложенный Г. Торнтоном [7] и Д. Рикардо [8] для расширения определения В. Кнута, основан на влиянии роста цен на спрос банковского кредита. В частности, рост цен на инвестиционные товары стимулирует спрос на кредит [29; 30].

В условиях финансового кризиса 2008 г., масштабы которого были сопоставимы с Великой депрессией 1930-х гг. в США, практическое применение теоретических знаний в области денежной теории для подавления инфляции оказалось доступным лишь ограниченному кругу специалистов. М. Фридман [9] сравнил подавление инфляции с вертолетом, разбрасывающим деньги с неба. Под руководством председателя ФРС [10] – Б. Бернанке [11], прозванного «Беном-вертолетом» за его стремление бороться с инфляцией, средний индекс потребительских цен (ИПЦ) за время его пребывания в должности составил 2,4% [3]. В 2022 г. Б. Бернанке в составе группы ученых был удостоен Нобелевской премии за исследования банковских и финансовых кризисов; премия была присуждена за его вклад в успешное «спасение» экономики и финансов [31].

Между тем российские исследователи, подобно персонажам юмористического рассказа, которые, рассматривая картину «Марию Магдалину» Эль Греко, вместо диких уток увидели колибри, проявляют скептическое отношение к выводам западных экономистов [6]. В рамках научного обсуждения влияния денежной массы на экономический рост и инфляцию отдельные отечественные авторы с помощью математического моделирования исследовали взаимосвязь между российской денежной массой и ВВП в современных рыночных условиях. Математически ими было доказано, в том числе на примере работ других авторов, что «увеличение денежной массы не являлось детерминантой инфляции и способствует поддержанию роста» [20]. Проведя анализ работ по денежной теории, авторы пришли к выводу, что «негативное воздействие на динамику ВВП оказывает инфляция». Они отмечают, что, согласно практическим данным, в современной российской экономике статистическая связь между ростом цен, денежной массой и ВВП отсутствует. На основе математического моделирования исследователи пришли к выводу о необходимости увеличения денежной массы для поддержания экономического роста. Авторы считают, что умеренное увеличение денежной массы не приведет к инфляции, поскольку на текущем этапе развития российской экономики статистически значимой связи между динамикой денежной массы и инфляцией не наблюдается [7].

Важно подчеркнуть, что не все современные исследователи, занимающиеся математическим моделированием, разделяют подобные подходы. На основе эконометрического анализа белорусские ученые установили, что краткосрочные отклонения темпов роста денежной массы от равновесного уровня вызывают существенное усиление инфляции, которая стабилизируется в долгосрочной перспективе. «Напротив, перманентное повышение денежной массы сверх равновесной величины вызывает устойчивый рост инфляции. Это соответствует представлению о долгосрочной связи между деньгами и ценами, при этом рост денежной массы в настоящее время влияет на цены с существенным лагом, и решения в области денежно-кредитной политики могут проявиться спустя несколько лет» [17].

Следует отметить: докейнсианский подход к количественной теории денег предполагал, что в долгосрочной перспективе увеличение денежной массы является необходимым условием повышения общего уровня цен. Темпы инфляции, в свою очередь, определялись исключительно темпами роста денежной массы. Однако вывод Л. Харриса о том, что частный сектор будет покрывать возросшие расходы в условиях инфляции и недостаточного роста денежной массы, вызывает сомнения. Правдоподобнее, бизнес стремится не покрыть расходы, а компенсировать упущенную выгоду (доход), что является более уместным объяснением [22].

Определение и сравнительный анализ денежной массы в Германии, Еврозоне, США и России. Денежная масса – это объем ликвидных активов небанковского сектора, доступных для немедленного использования через банковскую систему. Денежная масса представляет собой совокупность требований, применяемых в качестве средства платежа для погашения текущих и будущих финансовых обязательств [9]. В банковской практике денежная масса определяется денежными агрегатами, классифицируемыми по степени их ликвидности. Хотя в разных юрисдикциях существуют схожие подходы к их трактовке, они не унифицированы. Европейская система центральных банков придерживается следующих понятий:

– денежный агрегат М0 – это совокупный объем наличных денег (монеты, банкноты), находящихся в обращении вне банковской системы. При расчете агрегата наличные деньги коммерческих банков не учитываются, тем не менее денежные средства в физической форме, циркулирующие в экономиках за пределами еврозоны, засчитываются;

– денежный агрегат M1 формируется из M0 и депозитов овернайт (остатков на текущих счетах и депозитов до востребования). M1 охватывает компоненты денежной массы, готовые к непосредственному использованию в платежных операциях;

– денежный агрегат М2 содержит ликвидные активы М1, а также менее ликвидные депозиты (данная категория включает срочные депозиты, сберегательные сертификаты и сберегательные книжки);

– денежный агрегат М3 представляет собой сумму денежной массы М2, операций РЕПО [12], фондов денежного рынка, ценных бумаг денежного рынка и облигаций со сроком погашения до двух лет.

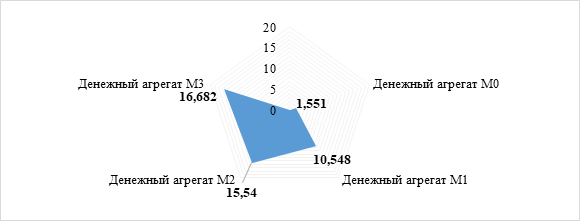

Исследуем структуру денежной массы и элементы ее наполнения в Европейском центральном банке, ЕЦБ (рис.1; табл. 1).

Рисунок 1. Структура денежной массы, принятой в основных странах Евросоюза

по состоянию на январь 2025 г., в млрд евро

Источник: составлено автором по материалам «Денежная масса M2 в еврозоне» и «Geldmenge» [4; 28].

Структура денежной массы в основных странах Евросоюза характеризуется преобладанием ликвидных форм денег (М1 и М2), свидетельствуя об их высокой степени доступности для экономических субъектов. Рост денежных агрегатов с повышением ликвидности закономерен и отражает различные формы хранения и использования денег в экономике. Полученные данные предоставляют значимую информацию для анализа денежно-кредитной политики, инфляционных процессов и общего состояния экономики Евросоюза.

Таблица 1. Денежная масса и элементы ее наполнения в ЕЦБ

|

Денежный агрегат

|

Элементы наполнения

|

|

М0

|

Банкноты и монеты вне центрального банка (включая денежные

остатки

коммерческих банков) + денежные остатки коммерческих банков на счетах в центральном банке |

|

М1

|

Наличные деньги в обращении в небанковских организациях (без

учета наличных денег коммерческих банков) + бессрочные вклады небанковских

организаций

|

|

М2

|

+ депозиты с согласованным сроком до двух лет и депозиты с

установленным законом сроком уведомления до трех месяцев

|

|

М3

|

+ фонды денежного рынка, обязательства РЕПО, ценные бумаги

денежного рынка и банковские облигации со сроком погашения до двух лет

|

Как видно из таблицы 1, ЕЦБ использует многоуровневую систему денежных агрегатов для измерения и анализа различных аспектов денежной массы в еврозоне. ЕЦБ отведена непосредственная роль в обеспечении ценовой стабильности и поддержке экономического роста в еврозоне. Одним из важнейших инструментов ЕЦБ для достижения этих целей является управление денежной массой. Понимание того, как денежная масса и ее изменения влияют на экономику еврозоны, крайне важно для бизнеса, инвесторов и граждан. В этой связи проанализируем ее динамику за период 2000-2024 гг. (табл. 2).

Таблица 2. Денежная масса ЕЦБ, млрд евро

|

Агрегат

|

Дата (год, месяц

– январь)

| |||||

|

2000/2001/

2002/2003 |

2004/2005/

2006/2007 |

2008/2009/

2010/2011 |

2012/2013/

2014/2015 |

2016/2017/

2018/2019 |

2020/2021/2022/

2023/2024 | |

|

М1

|

1,983/2,084/

2,239/2,441/ |

2,703/2,966/

3,444/3,686 |

3,852/4,096/

4,554/4,709 |

4,784/5,113/

5,433/6,042 |

6,667/7,229/

7,798/9,234 |

10,254/11,258/11,328/

10,368/10,573 |

|

М2

|

4,138/4,349/

4,656/4,924 |

5,271/5,637/

6,134/6,704 |

7,449/8,102/

8,235/8,435 |

8,620/9,003/

9,248/9,743/ |

10,272/10,733/

11,261/11,631 |

13,744/14,699/15,271/

15,3135/15,572 |

|

М3

|

4,715/5,027/

5,428/5,807 |

6,164/6,570/

7,100/7,813 |

8,768/9,402/

9,326/9,527 |

9,759/9,769/

9,898/10,438 |

10,909/11,421/

11,905/12,272 |

14,522/15,484/16,090/

16,112/16,726 |

Представленные данные на протяжении всего рассматриваемого периода (с 2000/2001 гг. по 2023/2024 гг.) демонстрируют устойчивый и стабильный рост денежной массы, агрегированной ЕЦБ. Рост наблюдается по всем трем агрегатам: М1, М2 и М3:

– 2000-2011 гг.: рост денежной массы был постепенным и равномерным;

– 2012-2019 гг.: после финансового кризиса рост ускорился, особенно по агрегатам М2 и М3, что связано было с мерами по стабилизации финансовой системы и стимулированию экономики;

– 2020-2024 гг.: наблюдался самый резкий скачок по всем агрегатам, что является прямым следствием количественного смягчения и других антикризисных программ, запущенных ЕЦБ в ответ на пандемию Covid-19 и последующие экономические трудности.

Стремительный рост денежной массы на протяжении двух десятилетий также свидетельствует о фундаментальных преобразованиях в экономике еврозоны, в частности: увеличение объемов торговли и финансовых операций, растущее доверие к евро как резервной валюте и активную роль ЕЦБ в управлении ликвидностью.

Денежно-кредитная политика ЕЦБ и Европейской системы центральных банков (ЕСЦБ) ориентирована на денежную массу М3, служащей ключевым индикатором при мониторинге и оценке эффективности проводимой политики. Благодаря своей расширенной структуре, М3 демонстрирует пониженную чувствительность к колебаниям процентных ставок и другим экономическим факторам. К примеру, при снижении нормы сбережений и сохранении стабильности ставок денежного рынка наблюдается перераспределение средств из депозитов до востребования и срочных депозитов в инструменты денежного рынка. В этом случае М1 и М2 сокращаются, в то время как М3 остается неизменным.

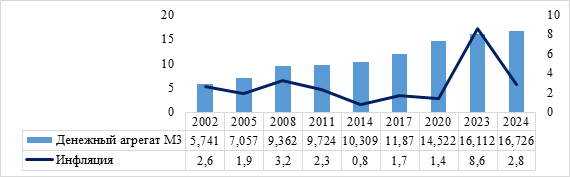

Постпандемический период показал, что динамика денежной массы является эффективным опережающим индикатором инфляционных процессов в рамках одной валюты или экономической зоны. Суть в том, что чем сильнее рост денежной массы опережает экономический рост, тем более выраженной будет последующая инфляция. В течение нескольких лет, предшествовавших пандемии Covid-19, эта корреляция оставалась неочевидной, что было обусловлено низким уровнем инфляции, не позволяя статистически достоверно установить связь между динамикой инфляции и изменением денежной массы. В постпандемийный период наблюдалось возобновление корреляции между денежной массой и инфляцией. Рисунок 2 иллюстрирует эту взаимосвязь, отображая годовую динамику денежной массы М3 и инфляции в еврозоне, а также денежной массы М2 и инфляции в США (рис. 3).

Рисунок 2. Денежная масса М3 (млрд евро) и инфляция (%) в еврозоне

Источник: составлено автором по материалам «Динамика денежной массы М3 в еврозоне» и «Inflation and consumer prices» [5; 25].

В периоды значительного роста денежной массы М3 (например, с 2017 по 2020 гг.) инфляция оставалась относительно низкой. Это указывает на наличие других факторов, влияющих на инфляцию (эффективность денежно-кредитной политики, структурные факторы экономики).

До 2023 г. экономика Евросоюза демонстрировала относительную устойчивость к инфляционному давлению, несмотря на увеличение денежной массы. Резкий рост инфляции в 2023 г. подчеркивает необходимость постоянного мониторинга инфляционных процессов и своевременного реагирования регулирующих органов. Снижение инфляции в 2024 г. свидетельствует о стабилизации ситуации и эффективности принятых мер по ее сдерживанию. Между тем для еврозоны, согласно статистике, очевиден пик роста денежной массы в ноябре 2007 г. и январе 2021 г., а также снижение инфляции, начавшееся с задержкой в 8 и 22 месяца соответственно.

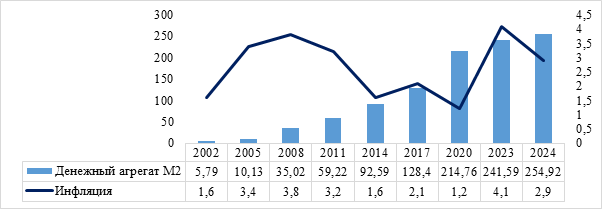

Рисунок 3. Денежная масса М2 (млрд долл) и инфляция (%) в США

Источник: составлено автором по материалам «Inflation» и «Рост денежной массы М2 и ВВП в США» [18; 32].

Статистические данные по США демонстрируют значительный рост ликвидности в американской экономике (рост денежной массы М2) за последние два десятилетия, между тем инфляция остается нестабильной и подвержена влиянию других экономических и внешних факторов.

В процессе сравнительного анализа значений показателей еврозоны и США (рис. 2; 3) была выявлена четкая корреляция: резкий рост инфляции произошел ровно через двенадцать месяцев после масштабного увеличения денежной массы, вызванного пандемией Covid-19. Чтобы определить универсальность этой закономерности, проведем сопоставимый анализ роста денежной массы в Германии (DE), еврозоне (ЕС), США и России (РФ), (табл. 3).

Таблица 3. Рост денежной массы в Германии (DE), еврозоне (ЕС),

США*, России (РФ)**, в %

|

Денежная

масса |

Рост денежной

массы

| ||||||

|

2018/2019/

2020/2021 |

2022/2023/

2024/2025 |

В прошлом месяце

|

За последние

3 месяца |

За последние

12 месяцев |

За последние

24 месяца |

За последние

36 месяцев | |

|

М1

(DE)

|

-

|

-

|

0,50%

|

1,18%

|

8,43%

|

3,58%

|

-4,93%

|

|

М2

(DE)

|

-

|

-

|

0,16%

|

0,09%

|

3,76%

|

4,59%

|

4,65%

|

|

М3

(ДЕ)

|

-

|

-

|

0,03%

|

-0,15%

|

3,76%

|

4,78%

|

5,79%

|

|

М1

(ЕС)

|

-

|

-

|

-0,01%

|

0,49%

|

5,09%

|

1,80%

|

-7,61%

|

|

М2

(ЕС)

|

-

|

-

|

0,10%

|

0,21%

|

3,17%

|

4,53%

|

3,23%

|

|

М3

(ЕС)

|

-

|

-

|

0,00%

|

0,13%

|

3,43%

|

6,13%

|

5,82%

|

|

M1

(США)*

|

-

|

-

|

0,31%

|

1,14%

|

4,57%

|

2,83%

|

-8,14%

|

|

М2

(США)

|

-

|

-

|

0,43%

|

1,42%

|

4,82%

|

6,47%

|

2,19%

|

|

М0

(РФ)**

|

9,5/10,6/

3,4/29,7 |

5,4/16,9/

11,0/0,8 |

0,9**

|

3,0***

|

14,2****

|

127,2*****

|

356,9******

|

|

М1

(РФ)

|

10,6/10,8/

10,3/33,2 |

13,3/22,2/

12,9/4,1 |

2,8

|

11,7

|

42,5

|

185,1

|

524,9

|

|

М2

(РФ)

|

10,5/11,0/

9,7/13,5 |

13,0/24,4/

19,4/19,2 |

15,0

|

44,5

|

223,8

|

477,9

|

794,3

|

|

М2Х

(РФ)

|

7,4/12,3/

5,1/16,7 |

11,3/13,1/

18,8/16,6 |

12,1

|

35,7

|

180,5

|

424,3

|

626,0

|

*По состоянию на июль 2025 г. Денежный агрегат M1 США: с мая 2020 г. в агрегат M1 также включены сберегательные депозиты (включая депозитные счета денежного рынка).

**По данным ЦБ РФ (источник указан под рисунком), по состоянию на 01.09. 2025 г.; прошлый месяц – на 01.08.2025.

***По данным ЦБ РФ (только для РФ) за июль, август, по состоянию на 01.09.2025.

****За период 01.09.2024-01.09.2025.

*****За период 01.09.2023-01.09.2025.

*****За период 01.09.2022-01.09.2025.

Источник: [2; 26; 27].

Исследование динамики денежной массы в Германии, еврозоне, США и России позволило выявить следующие тенденции:

1. Различия в динамике роста денежной массы. Статистические данные свидетельствуют о более высоких темпах роста денежной массы (агрегатов М0, М1, М2 и М2Х) в России по сравнению с Германией, еврозоной и США. Тенденция особенно выраженно проявляется в долгосрочной перспективе, охватывающей последние 24 и 36 месяцев. Подобное расхождение в динамике можно интерпретировать как результат активной эмиссионной политики и влияние иных факторов на формирование денежного предложения в российской экономике.

В Германии, еврозоне и США наблюдается умеренный и стабильный рост денежной массы. Однако значения варьируются в зависимости от периода и типа денежной массы. В последние месяцы в этих регионах отмечена тенденция к замедлению роста.

2. Потенциальный инфляционный импульс. Значительное увеличение денежной массы в России создает угрозу инфляционного давления. Отсутствие адекватного роста производства и предложения товаров и услуг на фоне увеличения денежной массы приводит к ослаблению национальной валюты и повышению общего уровня цен.

В Германии, еврозоне и США наблюдается замедление роста денежной массы, свидетельствуя о снижении инфляционного давления, связанного с монетарными факторами. Тем не менее для комплексной оценки инфляционных рисков следует учитывать широкий спектр факторов, включая динамику спроса, цены на сырьевые товары и текущую геополитическую ситуацию.

3. Необходимость дополнительного анализа. В целях комплексного исследования инфляционного импульса требуется детализированный анализ, содержащий:

– сравнение динамики денежной массы и инфляции в разных странах и регионах;

– анализ факторов, определяющих рост денежной массы (политика центрального банка, государственные расходы, кредитная активность);

– оценка скорости обращения денег и других денежных агрегатов, способствующая определению эффективности денежно-кредитной политики;

– учет внешних факторов, влияющих на инфляцию.

4. Различия в структуре денежной массы. В России используются различные агрегаты денежной массы (М0, М1, М2, М2Х), динамика которых существенно различаться. Это обусловлено особенностями статистического учета и классификации денежных средств в стране.

В экономике Германии и еврозоны используются стандартизированные денежные агрегаты (М1, М2 и М3), обеспечивающие высокую степень сопоставимости с международными методологиями. В США применяются агрегаты М1 и М2.

5. Влияние временных горизонтов. Анализ данных за различные периоды (последний месяц, 3 месяца, 12 месяцев, 24 месяца, 36 месяцев) показывает, что динамика роста денежной массы не всегда линейна. Например, в России за последние 24 и 36 месяцев наблюдался резкий скачок роста по всем денежным агрегатам, указывая на значительное денежно-кредитное стимулирование и финансовые шоки в этот период.

В Германии, еврозоне и США, напротив, долгосрочные (24 и 36 месяцев) темпы роста денежной массы ниже краткосрочных, свидетельствуя о стабилизации и сокращении денежной массы в более ранние периоды.

Таким образом, агрегированные данные (табл. 3) указывают на существенные различия в динамике роста денежной массы между Россией и развитыми экономиками (Германией, еврозоной и США). Россия демонстрирует более агрессивный рост, что требует систематического мониторинга с точки зрения негативных инфляционных последствий.

В статистике Банка России, как видно из таблицы 3 применяется денежный агрегат М2Х, включающий в себя М2 + депозиты в иностранной валюте + долговые ценные бумаги, то есть более широкий спектр показателя М2. Денежный агрегат М3 включает в себя М2Х, а также сберегательные вклады, сертификаты и государственные облигации, что отличает его от М2Х. М3 – это денежный агрегат, содержащий расширенное количество финансовых средств, который лучше учитывает ликвидность при определении денежной массы.

По предварительным данным, на 1 сентября 2025 г. рублевая денежная масса (М2) составила 121,6 трлн руб., увеличившись на 1,3%. Годовые темпы прироста денежных агрегатов М2 и М2Х замедлились до 14,5% и 11,7% соответственно. По состоянию на 1 сентября 2025 г. наибольший вклад в годовой прирост денежного агрегата М2Х в рублях внесли депозиты населения, составившие 9,5 процентных пункта (п.п.) [2].

Когда темпы роста денежной массы М2Х (М3) превышают темпы роста ВВП в конкретной экономической системе, это вызывает инфляцию и служит фактором снижения процентных ставок. То есть если предложение денег опережает реальный экономический рост, то возникает дисбаланс, при котором предложение денег превышает спрос. Процентная ставка в экономике представляет собой цену предложения денег. Превышение предложения денег над спросом неизбежно приводит к снижению процентной ставки.

В рамках исследования проведем детальный анализ временных рядов российской денежной массы за период 2000-2025 гг. для идентификации ключевых тенденций (табл. 4).

Таблица 4. Денежная масса России, трлн руб.

|

Агрегат

|

Дата (год, месяц – январь)

| ||||

|

2000-2006/

2007 |

2008/2009/

2010/2011 |

2012/2013/

2014/2015 |

2016/2017/

2018/2019 |

2020/2021/2022/

2023/2024/2025 | |

|

М1

|

1,983/2,084/

2,239/2,441 |

3,852/4,096/

4,554/4,709 |

4,784/5,113/

5,433/6,042 |

6,667/7,229/

7,798/9,234 |

10,254/11,258/11,328/

10,368/10,573 |

|

М2

|

-/6,66

|

12,51/11,43/

14,90/19,31 |

23,35/26,35/

29,86/31,03 |

33,97/38,02/

41,60/45,72 |

50,62/57,60/65,31/

82,22/97,82/116,59 |

|

М3

|

4,715/5,027/

5,428/5,807 |

8,768/9,402/

9,326/9,527 |

9,759/9,769/

9,898/10,438 |

10,909/11,421/

11,905/12,272 |

14,522/15,484/16,090/

16,112/16,726 |

Так на протяжении анализируемого периода (2000-2025 гг.) в России наблюдается значительный рост денежной массы.

Денежный агрегат М1 демонстрирует стабильный рост: с 2 трлн руб. в начале 2000-х гг. до 10 трлн руб. к 2023-2025 гг. Это свидетельствует об увеличении объема наличных денег и высоколиквидных активов в обращении.

Наибольший рост продемонстрировал денежный агрегат М2: с 6,66 трлн руб. в 2007-2009 гг. до 116 трлн руб. в 2023-2025 гг. Это подтверждает повышение уровня сбережений и срочных вкладов, связанное с ростом доходов населения и организаций, а также с изменением структуры сбережений.

У денежного агрегата М3 зафиксированы более умеренные темпы роста по сравнению с М2: с 4,7 трлн руб. в начале 2000-х гг. до 16-17 трлн руб. в 2023-2025 гг. Это является следствием того, что стремительный рост приходится на сегмент срочных депозитов, а не на более ликвидные активы.

Поляризация мнений по исследуемой тематики: причины и значение для развития денежных теорий, стабильности цен и экономической безопасности. Исторически классические и неоклассические экономические школы, включая сторонников количественной теории денег, придерживались точки зрения о прямой и пропорциональной зависимости между денежной массой и уровнем цен. Согласно этой парадигме, увеличение денежной массы, не сопровождающееся ростом производства товаров и услуг, приводит к обесценению национальной валюты и, следовательно, к инфляции. Хотя такой подход является упрощенным, он продолжает оказывать влияние на формирование представлений о денежно-кредитной политике.

С развитием кейнсианской и посткейнсианской экономических школ, а также многогранных эмпирических исследований, понимание взаимосвязи между денежной массой и инфляцией стало сложнее. При определенных экономических условиях увеличение денежной массы может не только предотвратить рост цен, но и фактически стимулировать экономическую активность. Это отражается в снижении процентных ставок и увеличении инвестиций. Подобная ситуация типична для экономики, функционирующей ниже своего потенциала, с неиспользованными ресурсами и высоким спросом на деньги. В этих условиях дополнительная ликвидность может быть абсорбирована экономикой без существенного инфляционного давления. Современные же денежные теории рассматривают множество факторов, влияющих на инфляцию, помимо денежной массы. К ним относятся инфляционные ожидания, шоки предложения, фискальная политика и структурные изменения в экономике.

Именно эта многоаспектность и наличие различных, иногда противоречивых, теоретических подходов и эмпирических данных порождают полярные мнения. Для одних исследователей увеличение денежной массы представляет собой угрозу ценовой стабильности, требующую строгого контроля, для других это необходимый инструмент преодоления рецессий и стимулирования долгосрочного роста, особенно в условиях низких процентных ставок и дефляционных рисков.

Сравнительный анализ динамики денежной массы и инфляции в еврозоне, США и России наглядно показал, как эти теоретические расхождения проявляются в реальной экономике.

В еврозоне, где ЕЦБ активно реализовывал программы количественного смягчения, инфляция замедлилась, поставив под сомнение причинно-следственную связь между ростом денежной массы и ростом цен в краткосрочной перспективе [14]. Это дало сторонникам экспансионистской политики основания утверждать, что дополнительная ликвидность и низкие ставки способствовали поддержанию экономической активности и предотвращению дефляционного спада, несмотря на опасения инфляционного давления.

В США, несмотря на значительное увеличение денежной массы после финансового кризиса 2008 г. и во время пандемии Covid-19, инфляция в течение многих лет оставалась умеренной [15]. Однако в последние годы, на фоне экономического восстановления и продолжающегося роста, инфляция ускорилась, возобновив дискуссии о роли денежно-кредитной политики и ее долгосрочных последствиях. Это заставило многих исследователей пересмотреть свои взгляды, признав, что при определенных условиях и в сочетании с другими факторами рост денежной массы может оказывать существенное инфляционное воздействие.

В России, где денежно-кредитная политика традиционно ориентирована на таргетирование инфляции, динамика денежной массы демонстрировала более интенсивную корреляцию с ростом цен, особенно в периоды высокой волатильности и структурных шоков [13]. Это подтверждает тезис о том, что в экономиках с большей чувствительностью к монетарным факторам и менее глубокими финансовыми рынками контроль над денежной массой остается важнейшим инструментом обеспечения ценовой стабильности и предсказуемости экономической конъюнктуры. В то же время нельзя исключать возможность того, что гипотеза рациональных ожиданий может быть ошибочна и относиться к области когнитивной экономики [12].

Проведенное сопоставление практического опыта еврозоны, США и России позволило установить степень универсальности теоретических моделей и выявить детерминанты их применимости. В результате понимание причин поляризации мнений по этому вопросу имеет решающее значение, способствуя фундаментальному восприятию существующих экономических теорий и одновременно определяя пути их дальнейшего развития.

Перспективное развитие денежных теорий, направленное на обеспечение ценовой стабильности, должно идти по пути интеграции и синтеза. Необходимо преодолеть дихотомию между классическим и кейнсианским подходами, создав модели, способные учитывать, как долгосрочные тенденции, связанные с ростом денежной массы, так и краткосрочные эффекты, обусловленные динамикой спроса, инфляционными ожиданиями и структурными факторами. Особое внимание следует уделить разработке индикаторов, позволяющих точнее оценивать скорость обращения денег и степень абсорбции ликвидности экономикой. Для обеспечения ценовой стабильности следует проводить гибкую и адаптивную денежно-кредитную политику, соответствующую текущей экономической ситуации и ее перспективам, сохраняя при этом доверие к денежно-кредитной политике и целевым показателям центрального банка по инфляции.

В контексте управления экономической безопасностью, где динамика инфляции и рост цен выступают одними из наиболее чувствительных индикаторов, понимание роли денежной массы приобретает стратегическое значение. Наблюдаемая среди экономистов поляризация мнений – это не признак стагнации научного знания, а отражение сложности и многогранности экономических процессов, которые невозможно свести к единой универсальной формуле. В основе этого расхождения во взглядах ученых лежат теоретические различия, специфика эмпирических наблюдений, а также политико-идеологические предпочтения. Для обеспечения экономической безопасности необходима разработка адаптивных моделей, способных прогнозировать и управлять инфляцией в меняющихся экономических условиях [10]. Это потребует не только теоретических исследований, но и систематического эмпирического анализа с учетом специфики каждой национальной экономики и мировых тенденций.

Заключение

В исследовании продемонстрирован сложный и многомерный характер влияния денежной массы на инфляционные процессы, исключая применение унифицированных подходов. Анализ эволюции теоретических концепций позволил выявить как прямые, так и косвенные каналы этого влияния. Отмечена значимость определения рациональных параметров денежного предложения и спроса в контексте повышения эффективности денежно-кредитной политики. Выявленные расхождения в интерпретациях российской и белорусской научных школ свидетельствуют о потребности дальнейших эмпирических исследований и адаптации теоретических моделей к специфике национальных экономических систем.

Выявленные в ходе сравнительного анализа существенные различия в динамике и структуре денежной массы России по сравнению с развитыми экономиками (еврозоной и США) требуют комплексного и детального подхода к оценке инфляционных рисков и эффективности денежно-кредитной политики в каждом регионе.

Изучение опыта еврозоны, США и России показало, что влияние денежной массы на инфляцию не является постоянным. Оно определяется экономическим контекстом, структурой финансовых рынков и политикой центральных банков. Дальнейшее совершенствование денежных теорий требует интеграции различных парадигм, учитывающих как долгосрочные, так и краткосрочные факторы. Разработка адаптивных моделей и индикаторов, способных обеспечить эффективное управление денежно-кредитной политикой в условиях высокой экономической волатильности, является приоритетной задачей. Комплексный и гибкий подход к денежно-кредитной политике выступает основополагающим элементом обеспечения ценовой стабильности и экономической безопасности. При этом поляризация мнений по исследованной тематике отражает не недостаток знаний, а присущую экономическим процессам многоаспектность и динамизм.

[1] Персонаж из романа «Мастер и Маргарита» М.А. Булгакова.

[2] Денежный агрегат М2Х – это широкая денежная масса, которая включает в себя М2 + наличная иностранная валюта + иностранная валюта в банках на территории России.

[3] Альфред Маршалл (1842-1924) английский экономист, основоположник неоклассического направления в экономической науке.

[4] Дэвид Юм (1711-1776) английский (шотландский) философ, историк, экономист.

[5] Джон Мейнард Кейнс (1883-1946) английский экономист, основатель кейнсианского направления в экономической науке.

[6] Кнут Виксель (1851-1926) шведский экономист, признан, как пионер теории процента. Он различал денежную ставку процента и «естественную» ставку процента, то есть ставку процента, которая существовала бы при отсутствии денег.

[7] Генри Торнтон (1760-1815) английский экономист, банкир, внесший существенный вклад в теорию денег.

[8] Давид Рикардо (1772-1823) английский экономист, классик политической экономии.

[9] Милтон Фридман (1912-2006) американский экономист, обладатель Нобелевской премии по экономике (1976) за исследования в области потребления, денежного обращения и сложности политики стабилизации.

[10] Федеральная резервная система (Federal Reserve System, ФРС, Федеральный резерв, the Fed) – специально созданное 23 декабря 1913 г. независимое федеральное агентство для выполнения функций центрального банка и осуществления централизованного контроля над коммерческой банковской системой США.

[11] Бен Шалом Бернанке (1953 г.р.) американский экономист. Председатель Федеральной резервной системы США (2006-2014), в том числе во время Великой рецессии. Председатель Совета экономических консультантов при Белом доме (2005-2006). Член Национальной академии наук США (2021).

[12] Соглашение или сделка РЕПО – это акт купли (продажи) ценной бумаги с обязательством обратной продажи (покупки) через определённый срок по заранее определённой в этом соглашении цене.

Источники:

2. Банк России. Денежные агрегаты – оценка. Режим доступа: https://cbr.ru/statistics/macro_itm/dkfs/sr_ma_estim/ (дата обращения: 04.10.2025).

3. Бен Бернанке: вертолет и голубь. Режим доступа: https://kapital-rus.ru/articles/article/ben_bernanke_vertolet_i_golub/ (дата обращения: 30.09.2025).

4. Денежная масса M2 в еврозоне. Режим доступа: https://ru.tradingeconomics.com/euro-area/money-supply-m2 (дата обращения: 15.08.2025).

5. Динамика денежной массы М3 в еврозоне с 2001 по 2024 год Электронный ресурс: https://translated.turbopages.org/proxy_u/en-ru.ru.86325bea-692e1591-6c3e39ff-74722d776562/https/www.statista.com/statistics/254248/money-supply-m3-eurozone/ (дата обращения: 15.08.2025).

6. Ефим Шифрин. Кающаяся Мария Магдалина (Альтов). Режим доступа: https://alindomik.livejournal.com/5227208.html?ysclid=mg8al02b4y252561690 (дата обращения: 30.09.2025).

7. Иванченко, И. С. Оценка воздействия денежной массы на темпы прироста российского ВВП / И. С. Иванченко, И. Л. Ниворожкина // Финансы: теория и практика. – 2025. – Т. 29, № 1. – С. 34-44. – DOI 10.26794/2587-5671-2025-29-1-34-44.

8. Кейнс Дж. М. Общая теория занятости, процента и денег [Текст]: [пер. с англ. Н. Н. Любимова] / Дж. М. Кейнс. – М.: Гелиос АРВ, 2011. - 352 с.

9. Лев, М. Ю. Ценообразование: учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика», «Налоги и налогообложение» / М. Ю. Лев. – Москва: ООО «Издательство «Юнити-Дана», 2013. – 720 с. – ISBN 978-5-238-01463-0.

10. Лев, М. Ю. Цены как фактор экономической безопасности и их влияние на инфляционные процессы в России / М. Ю. Лев // Вестник РАЕН. – 2016. – Т. 16, № 2. – С. 80-87.

11. Лев, М. Ю. Современные ценовые тренды экономической безопасности мобилизационной экономики / М. Ю. Лев. – Москва: Издательско-торговая корпорация «Дашков и К», 2023. – 86 с. – DOI 10.29030/978-5-394-05419-8-2023.

12. Лев, М. Ю. Когнитивно-диссонансное ценообразование относительно денежно-кредитной политики в контексте социально-экономической безопасности / М. Ю. Лев // Экономическая безопасность. – 2024. – Т. 7, № 9. – С. 2255-2278. – DOI 10.18334/ecsec.7.9.121797.

13. Лев, М. Ю. Интегрированное таргетирование инфляции в контексте экономической безопасности: вопросы обеспечения ценовой и финансовой стабильности / М. Ю. Лев // Банковские услуги. – 2025. – № 2. – С. 9-21. – DOI 10.36992/2075-1915_2025_2_9.

14. Лещенко, Ю. Г. Особенности регулирования интегрированной и функциональной моделей финансовых рынков: опыт Германии и Франции / Ю. Г. Лещенко, О. Ю. Ермоловская // Экономические отношения. – 2019. – Т. 9, № 4. – С. 2419-2432. – DOI 10.18334/eo.9.4.41430.

15. Лещенко, Ю. Г. Валютная стоимость американского доллара как ключевой фактор обеспечения национальной безопасности США / Ю. Г. Лещенко, И. Д. Хазалия // Экономическая безопасность. – 2021. – Т. 4, № 2. – С. 291-308. – DOI 10.18334/ecsec.4.2.111881.

16. Нуреев Р. М. Критика меркантилистской теории денег. Дж. Вандерлинт и Д. Юм // Всемирная история экономической мысли: В 6 томах / Гл. ред. В. Н. Черковец. - М.: Мысль, 1987. - Т. I. От зарождения экономической мысли до первых теоретических систем политической жизни - С. 422-425.

17. Пелипась И., Точицкая И., Димеденко М. / Прогнозирование инфляции в условиях внешних шоков и структурных сдвигов. Часть 2. Адаптивная модель. // Банкаўскі веснік. – 2025. - № 7. - С. 3-23.

18. Рост денежной массы М2 и ВВП в США. Режим доступа: https://www.tagesgeldvergleich.net/statistiken/geldmengen.html#begriffe (дата обращения: 15.08.2025).

19. Сенчагов, В. К. Экономика, финансы, цены: эволюция, трансформация, безопасность / В. К. Сенчагов; В. К. Сенчагов. – Москва: Анкил, 2010.

20. Сухарев О.С. Денежно-кредитная политика экономического роста: тормозящий накопительный эффект. Общество и экономика. 2023; (1): 5–26. DOI: 10.31857/S 020736760023986–3.

21. Финансы, денежное обращение и кредит: Учеб. / В. К. Сенчагов, А. И. Архипов, Г. Н. Чубаков и др. - 2. изд., перераб. и доп. М.: Проспект, 2004.

22. Харрис, Л. Денежная теория: Пер. с англ. / Л. Харрис; Ред. В. М. Усоскин. — Москва: Прогресс, 1990. — 750 с.+ ил. — (Экономическая мысль Запада). — Библиогр: с. 723-737. - Имен, предм. указ: с. 738-745. Перевод издания: Monetary theory. — 14000 р. (в пер.).

23. Хусаинов, М. К. Деньги и денежное обращение как инструмент экономической безопасности: учебно-методическое пособие / М. К. Хусаинов, Н. В. Тарасова. – Москва: ООО Издательство «Финансы и статистика», 2024. – 274 с. – ISBN 978-5-00184-113-5.

24. Экономическая безопасность России: теоретическое обоснование и методы регулирования / А. Е. Городецкий, И. В. Караваева, А. Г. Коломиец [и др.]. – Москва: Институт экономики РАН, 2023. – 361 с.

25. European Central Bank. Inflation and consumer prices. Электронный ресурс: https://www.tagesgeldvergleich.net/statistiken/geldmengen.html#begriffe (дата обращения: 15.08.2025).

26. European Central Bank. Monetary aggregates. Режим доступа: https://www.ecb.europa.eu/stats/money_credit_banking/monetary_aggregates/html/index.en.html (дата обращения: 30. 09. 2025).

27. Federal system of the United States. Money Stock Measures - H.6 Release. Режим доступа: https://www.federalreserve.gov/releases/h6/current/default.htm (дата обращения: 30. 09. 2025).

28. Geldmenge. Режим доступа: https://www.tagesgeldvergleich.net/statistiken/geldmengen.html#begriffe (дата обращения: 15.08.2025).

29. Isabella M. Weber, University of Massachusetts Amherst. The Nature of Money and the Theory of International Trade: Thornton and Ricardo / of the Cambridge Journal of Economics 2021.

30. Knut Wicksell / Interest and Prices. (1898, 1936). Режим доступа: https://mises.org/library/book/interest-and-prices (дата обращения 22.11.2025).

31. The Royal Swedish Academy of Sciences has decided to award the Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel 2022. Режим доступа: https://www.nobelprize.org/prizes/economic-sciences/2022/press-release/ (дата обращения: 30.09.2025).

32. United States of America: Inflation. Режим доступа: https://ru.theglobaleconomy.com/USA/Inflation/ (дата обращения: 15.08.2025)

Страница обновлена: 23.07.2026 в 04:50:51

Download PDF | Downloads: 29

Economic security management: inflationary trends, price growth and money supply

Lev M.Y.Journal paper

Economic security

Volume 9, Number 1 (January 2026)

Abstract:

The article examines one of the key aspects of economic security: managing inflation through the lens of money supply dynamics. The article provides an analytical review of monetary theories, focusing on how various monetary aggregates influence price stability, inflation, and economic growth. The article presents a detailed analysis of the relationship between changes in the money supply and inflation in the Eurozone, the United States, and Russia, allowing to substantiate both the general patterns and specific features of inflation processes in the economies under study. Conclusions regarding the reasons for the polarization of opinions on this topic are formulated. The significance of these findings in the context of the development of monetary theories aimed at ensuring price stability and economic security is assessed.

Keywords: economic security, management, monetary theories, inflation trends, prices, price stability, money supply, cognitive economics

Funding:

The article has been prepared in accordance with the topic of the state assignment "Changing the institutional foundations of the economic security of the Russian Federation in new conditions." R&D Reg. No. 075-00448-24-00.

JEL-classification: H56, E31, E41, E51

References:

European Central BankInflation and consumer prices. Retrieved August 15, 2025, from https://www.tagesgeldvergleich.net/statistiken/geldmengen.html#begriffe

European Central BankMonetary aggregates. Retrieved September 30, 2025, from https://www.ecb.europa.eu/stats/money_credit_banking/monetary_aggregates/html/index.en.html

Federal system of the United StatesMoney Stock Measures - H.6 Release. Retrieved September 30, 2025, from https://www.federalreserve.gov/releases/h6/current/default.htm

Geldmenge. Retrieved August 15, 2025, from https://www.tagesgeldvergleich.net/statistiken/geldmengen.html#begriffe

Gorodetskiy A.E., Karavaeva I.V., Kolomiets A.G. (2023). Economic security of Russia: theoretical justification and methods of regulation

Isabella M. Weber, University of Massachusetts Amherst. The Nature of Money and the Theory of International Trade: Thornton and Ricardo / of the Cambridge Journal of Economics 2021.

Ivanchenko I.S., Nivorozhkina L.I. (2025). Assessment of the impact of the money supply on russian gdp growth rates. Finance: Theory and Practice». 29 (1). 34-44. doi: 10.26794/2587-5671-2025-29-1-34-44.

Keyns Dzh. M. (2011). The general theory of employment, interest, and money

Kharris L., Usoskin V.M. (1990). Monetary theory

Khusainov M.K., Tarasova N.V. (2024). Money and money circulation as an instrument of economic security

Knut WicksellInterest and Prices. (1898, 1936). Retrieved November 22, 2025, from https://mises.org/library/book/interest-and-prices

Leschenko Yu.G., Ermolovskaya O.Yu. (2019). Features of regulation of integrated and functional models of financial markets: the experience of Germany and France. Journal of International Economic Affairs. 9 (4). 2419-2432. doi: 10.18334/eo.9.4.41430.

Leschenko Yu.G., Khazaliya I.D. (2021). The currency value of the US dollar as a key factor in ensuring US national security. Economic security. 4 (2). 291-308. doi: 10.18334/ecsec.4.2.111881.

Lev M. Yu. (2013). Pricing

Lev M. Yu. (2016). Prices as a factor of economic security and their impact on inflation in Russia. Vestnik RAEN. 16 (2). 80-87.

Lev M. Yu. (2023). Current price trends in economic security of the mobilisation economy

Lev M.Yu. (2024). Cognitive dissonance pricing related to monetary policy in the context of socio-economic security. Economic security. 7 (9). 2255-2278. doi: 10.18334/ecsec.7.9.121797.

Lev M.Yu. (2025). Integrated inflation targeting in the context of economic security: issues of ensuring price and financial stability. Banking services. (2). 9-21. doi: 10.36992/2075-1915_2025_2_9.

Nureev R. M. (1987). Criticism of the Vanderlint and Hume's Mercantilist Theory of Money

Pelipas I., Tochitskaya I., Dimedenko M. (2025). Forecasting Inflation Under External Shocks and Structural Breaks Part 2. Adaptive Model. Bankaўskі vesnіk. (7). 3-23.

Senchagov V.K. (2010). Economics, finance, prices: evolution, transformation, security

Senchagov V.K., Arkhipov A.I., Chubakov G.N. (2004). Finance, money circulation and credit

Sukharev O.S. (2023). Monetary Policy for Economic Growth in Russia: Accumulative Slowing Effect. Society and economics. (1). 5–26. doi: 10.31857/S020736760023986–3.

The Royal Swedish Academy of Sciences has decided to award the Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel 2022. Retrieved September 30, 2025, from https://www.nobelprize.org/prizes/economic-sciences/2022/press-release/

United States of America: Inflation. Retrieved August 15, 2025, from https://ru.theglobaleconomy.com/USA/Inflation/