Международные инвестиционные проекты: оценка привлекательности и механизм управления финансированием

Кудрова Н.А.1 ![]() , Кузминых Ю.В.1

, Кузминых Ю.В.1 ![]()

1 Санкт-Петербургский имени В.Б. Бобкова филиал Российской таможенной академии, Санкт-Петербург, Россия

Скачать PDF | Загрузок: 21

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Февраль 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89139132

Аннотация:

На сегодняшний день существует достаточно большое количество методик оценки инвестиционной привлекательности международных проектов, имеющих свои достоинства и недостатки, и дающих неоднозначный результат. С целью повышения эффективности международных инвестиций целесообразна разработка универсальной методической основы оценки использования финансовых ресурсов проектов. Актуальность научного исследования и необходимость выработки оптимального механизма управления финансированием международных инвестиционных проектов обуславливается также активизацией экономической интеграции в сфере международных инвестиций в условиях нарастания геоэкономической и геополитической нестабильности. Авторами решается научная проблема повышения инвестиционной привлекательности международных проектов как на государственном, так и на уровне участников внешнеэкономической деятельности посредством совершенствования механизма управления их финансированием, что обеспечит максимальную доходность проектов. В результате исследования разработана методика оценки инвестиционной привлекательности международных проектов, финансовое обеспечение которых совокупно осуществляется из средств государственных и международных структур, собственных средств инвесторов и привлечения заемного капитала. Предложенный организационно-экономический механизм управления финансовыми ресурсами международного инвестиционного проекта как интегрированной структуры базируется на использовании матричного метода и характеризуется универсальностью применения вне зависимости от страны и отраслевой принадлежности проекта. Результаты исследования могут использоваться участниками внешнеэкономической деятельности при их взаимодействии с международными организациями и государственными органами в процессе определения оптимальной структуры инвестиционных вложений.

Ключевые слова: международные инвестиционные проекты, методика оценки инвестиционной привлекательности, механизм управления финансированием, интегрированная структура, матричный метод

JEL-классификация: F20, F21, H43, F29

Введение

Международные инвестиции являются важнейшим побудительным импульсом развития как отдельных хозяйствующих субъектов в сфере внешнеэкономической деятельности (ВЭД), так и регионов, стран и интеграционных объединений в целом [15, 16, 20]. Учитывая современную геополитическую и геоэкономическую ситуацию, ограниченность финансовых ресурсов потенциальных инвесторов, необходима предварительная оценка привлекательности инвестиционных проектов, реализуемых на международном уровне, а также разработка эффективного механизма их финансового обеспечения, что определяет актуальность данного исследования.

Необходимо отметить, что вопросы финансирования инвестиционных проектов, включая международные, вызывают постоянный интерес современных исследователей. … и ранее изучались в работах Булгаковой Л. Г. [5], Владимировой О. Н., Дудина Г. В., Кокорева П. И. [7], Минзоркина А. В. [16], Морковкина Д. Е., Строева П. В., Кондратенко М. А. [17], Удальцовой Н. Л. [19] и др. Так Булгакова Л.Г. обращает внимание на неоднозначность трактовки понятия «источник финансирования инвестиционных проектов» и обосновывает необходимость дифференцированного подхода к раскрытию данного понятия на макро- и микроуровне [2]. Необходимо отметить, что в данной работе под источниками финансового обеспечения проекта будет пониматься весь капитал, аккумулируемый инвесторами с целью его вложения данный проект, то есть использоваться микроэкономический подход.

Владимирова О. Н., Дудин Г. В., Кокорев П. И. на основе анализа международного опыта исследуют возможность применения в качестве альтернативных методов финансирования инвестиционной деятельности в сфере инноваций (по отношению, прежде всего, к государственному финансированию) инструментов краудфандинга, краудлендинга и краудинвестинга, подчеркивая «доступность применения как в сфере инвестиций, так и на долговом рынке» [4].

Минзоркина А. В. акцентирует свое внимание на преимуществах использования собственных средств хозяйствующих субъектов, главным образом чистой прибыли и амортизационных отчислений, в качестве основного источника финансирования инвестиционных проектов [13]. В представленном исследовании собственный капитал выступает неотъемлемым элементом совокупного финансового обеспечения международного инвестиционного проекта (агрегатно с государственными ассигнованиями и заемным капиталом).

Морковкин Д. Е., Строев П. В., Кондратенко М. А. рассматривая потенциал современных инструментов финансирования применительно к трансграничным проектам, как одной из форм международных инвестиций, приходят к выводу, что для данной категории проектов «в большинстве случаев используется проектное финансирование, позволяющее удлинять период имплементации проекта» [14]. Удальцова Н. Л., проанализировав основные формы и проблемы привлечения капитала для финансирования инновационных и инвестиционных проектов, приходит к заключению о необходимости оптимизации бюджета бизнес-плана и целесообразности компромисса между субъектами инвестирования в части уступке доли собственности и получения прибыли [18].

Выполненный анализ ранее опубликованных работ подтверждает насущность разработки эффективного механизма управления финансовым обеспечением международных инвестиционных проектов.

Информационной основой настоящей работы также послужили Доклады Конференции ООН по торговле и развитию (ЮНКТАД) о мировых инвестициях [20], Решение Коллегии Евразийской экономической комиссии от 30.11.2023 г. № 168 «О Методике оценки влияния интеграционных процессов на экономики государств-членов Евразийского экономического союза» [16], Решение Высшего Евразийского экономического совета от 11.12.2020 г. № 12 «О Стратегических направлениях развития экономической интеграции до 2025 года» [15] и другие нормативные правовые материалы.

Целью представленной работы выступает разработка предложений для оценки инвестиционной привлекательности международных проектов и действенного механизма управления их финансированием. Исходя из поставленной цели установлены следующие взаимосвязанные задачи исследования:

- определить методику оценки инвестиционной привлекательности проектов, реализуемых на международном уровне;

- выявить конструктивный механизм финансирования международных инвестиционных проектов.

Для достижения поставленной цели и решения перечисленных задач использовались экономико-статистические методы обработки информации, а также общенаучные методы анализа, систематизации и обобщения.

Элементы научной новизны заключается в следующем. На основе научного анализа существующих методов по оценке эффективности инвестиционных проектов установлено, что определение доходности инвестиций в зависимости от страны или отрасли реализации международного проекта имеет свои особенности расчета и специфические подходы, тогда как критерии оценки инвестиционных вложений одинаковы для любого типа проекта и уровня его доходности. Предложенный механизм управления источниками финансирования международного инвестиционного проекта как интегрированной структуры, основанный на матричном методе, имеет практическую значимость для международного бизнеса.

Основная часть

При рассмотрении методик анализа и оценки инвестиционной привлекательности ВЭД хозяйствующих субъектов, стран и регионов необходимо выявить систему показателей, определяющих эффективность инвестиционных процессов. Следует указать, что проблемные вопросы оценки целесообразности осуществления инвестиций в разных сферах экономической деятельности являлись предметом изучения в работах Александрова Г.А., Вякиной И.В., Павловой Е.В., Скворцовой Г.Г., Кондратьевой О.А., Русиной Е.В. [1], Зоидова К.Х., Урунова А.А., Юсуповой Г.А. [5], Косова М.Е [9], Курпаяниди К. И. [11] и др.

В табл. 1 представлены используемые показатели количественной оценки инвестиционной привлекательности регионов и стран. По представленным показателям можно проводить кластерный анализ на основе которого классифицировать международные бизнес-проекты, страны и регионы по уровню инвестиционной привлекательности.

Таблица 1

Показатели и способы количественной оценки инвестиционной привлекательности проектов с точки зрения осуществления ВЭД

|

Показатели (группы показателей) оценки

|

Способы (подходы) анализа и оценки

|

|

-

показатели

для анализа внешнеэкономической деятельности стран и/или регионов;

- показатели эффективности внешнеэкономической деятельности бизнеса; - взаимосвязанность показателей отражающих эффективность использования ресурсов, в том числе инвестиционных. |

-

группировка

бизнес проектов по показателям оценки эффективности инвестиций;

- группировка стран и/или регионов по показателям привлечения инвестиций в основной капитал; - проведение кластерного анализа исходя из представленных группировок с целью составления рейтинга. |

Существует достаточно большое количество методов оценки инвестиционной привлекательности проектов, в том числе и в сфере ВЭД, имеющих свои достоинства и недостатки. Выделим три основные группы методов оценки инвестиционной привлекательности, которые представим в табл. 2.

Таблица 2

Допустимые методы оценки инвестиционной привлекательности с точки зрения осуществления ВЭД

|

Экономико-статистические методы

| |||

|

Описание

|

Возможности

|

Недостатки

| |

|

Анализ и оценка динамики,

структуры.

Корреляционный, регрессионный, дисперсионный анализ. Математического моделирования. |

Стандартный

алгоритм.

Точность полученных результатов. Минимизация не точности исследования. |

Отсутствуют точные критерии включения показателей в анализ.

Не возможно определить значимость и влияние каждого показателя. | |

|

Методы факторного анализа

| |||

|

Описание

|

Возможности

|

Недостатки

| |

|

- Выявление

факторов.

- Группировка факторов. - Формирование укрупненных групп. |

- Позволяют

ранжировать используемые статистические показатели.

- Комплексность и взаимосвязанность показателей. - Возможность учета многих факторов. |

Недостаточная обоснованность

выбора факторов.

Индивидуальный, не обоснованный подход к выбору индикаторов для выбранных факторов. | |

|

Методы экспертных оценок

| |||

|

Описание

|

Возможности

|

Недостатки

| |

|

Возможность

проведения анализа и оценки при отсутствии или недостатке количественных

оценок.

Аргументированные мнения и оценки экспертов. |

Использование

для анализа и оценки не только количественной, но и качественной информации.

|

Высокий субъективизм оценок.

Большие затраты времени и используемых для анализа ресурсов. | |

Все представленные в табл. 2 базовые методы позволяют объединить в группы в сходные по различным критериям проекты и страны, получить наглядные и понятные результаты. В то же время, все эти общепринятые методы имеют следующие недостатки:

‒ неточность и неоднозначность выявления показателей и критериев для анализа и оценки;

‒ сложность сбора и группировки статистической информации;

‒ несвоевременность и низкая результативность полученных в результате анализа рейтингов.

Методики оценки инвестиционной привлекательности, как правило, являются авторскими, разрабатываются ведущими российскими и зарубежными экспертными агентствами. Основные методики, их преимущества и недостатки представлены в табл. 3.

Таблица 3

Преимущества и недостатки возможных для применения методик оценки инвестиционной привлекательности международных проектов

|

Преимущества

|

Недостатки

|

|

Методика

«РА Эксперт»

| |

|

1. Результаты

доступны для любого инвестора.

2. Мнения и критерии экспертов обоснованы. 3. Рейтинговые оценки известны и открыты. 4. Большое число респондентов для рейтинга. 5. Широкое признание данной методики. |

1. Оценки

экспертов тенденциозны.

2. Рейтинговые оценки не адаптированы к быстро меняющимся условиям. 3. Не достаточно информации об инвесторах, участвующих в оценке. 4. В критерии экспертов не включен фактор специфики капиталоемкости по отраслевой принадлежности. 5. Фактор риска не включен в общий показатель оценки. |

|

Методика

Минэкономразвития РФ

| |

|

1. Взаимосвязанность

инвестиционной привлекательности и активности.

2. Обоснованность экспертных мнений. 3. Обоснованность и достоверность экспертных результатов. 4. При оценке основных показателей используются статистические методы. |

1. Фактор специфики

капиталоемкости по отраслевой принадлежности не используется экспертами.

2. Экспертные мнения субъективны. 3. В критериях экспертной оценки эксперты нет инновационного фактора. 4. В используемой методике отсутствует ясность в оценке рисков. |

|

Методика Агентства стратегических инициатив

| |

|

1. Прозрачность

результатов.

2. Обоснованность экспертных оценок. 3. Высокая репутация предоставляемого рейтинга. 4. Определенность экспертных результатов. 4. Обширный спектр выбираемых для оценки респондентов. |

1. Односторонность

используемых экспертных критериев.

2. Большой разброс реальной информации об участниках рейтинга.

3. Критерии капиталоёмкости не используются экспертами. 4. Слабый подход, применяемый к оценке инвестиций для малого и среднего бизнеса. 5. Инновационный потенциал не используется в экспертных оценках. 6. Не значительное количество респондентов участвующих в рейтинге. |

|

Методика

Национального рейтингового агентства

| |

|

1. Прозрачность

и очевидность экспертных оценок.

2. Доказательность и весомость мнений экспертов. 3. Общедоступность и определенность рейтинга. 4. Большой круг респондентов. |

1. Тенденциозность

экспертных оценок.

2. Большой разброс информации о участниках рейтинга. 3. Не используется фактор капиталоемкости. 4. Нет фактора оценки инновационного потенциала. |

|

Авторские

методики

| |

|

1. Высокая

аргументированность используемых для оценки критериев.

|

1. Не

распространённость методик.

2. Нет доступа для широкой аудитории к экспертным оценкам. 3. Невозможность проведения сравнительного анализа результатов с результатами других методик. |

|

Зарубежные

методики

| |

|

1. Широкий

доступ к результатам экспертных оценок.

2. Обоснованность мнений экспертов. 3. Высокая популярность рейтинга и доступность результатов. 4. Положительные оценки методик. |

1. Не объективность

экспертных оценок.

2. Большое отличие участников экспертной оценки по показателям. 3. Нет учета специфики капиталоёмкости по отраслям. 4. Узконаправленный подход, основанный на механизмах государственной поддержки. 5. Не большой диапазон критериев выбираемых для оценки. |

Рассмотрев представленные выше методики, сделаем вывод. Они очень схожи по положительным и отрицательным факторам. Для того чтобы выработать адаптивную методику оценки инвестиционного потенциала применительно к международному проекту необходимо преимущества всех методик объединить и выработать единые критерии оценки, так как избыточность используемой информации для оценки увеличивает риск недостоверности и снижает доверие.

Выработанная универсальная методика позволит сформировать государственные критерии оценки инвестиционного потенциала в сфере ВЭД. Органам государственной власти необходимо координировать инвестиционную деятельность со стороны государства с целью улучшения инвестиционной привлекательности. Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (с изм. и доп.) устанавливает виды и способы управления инвестиционной деятельностью.

Приток инвестиций имеет ряд неоднозначных последствий в виде установления обязательств, которые превращаются в различные виды зависимости стран друг от друга. Поэтому для получателя капитала этот процесс может вызвать некоторые отрицательные последствия.

Для страны-инвестора, вкладывающей средства существуют выгоды, которые могут быть в виде:

– высокого процента прибыли, которая даже выше, чем в других странах;

– отсутствия «серьезной» конкуренции со стороны «местных» инвесторов.

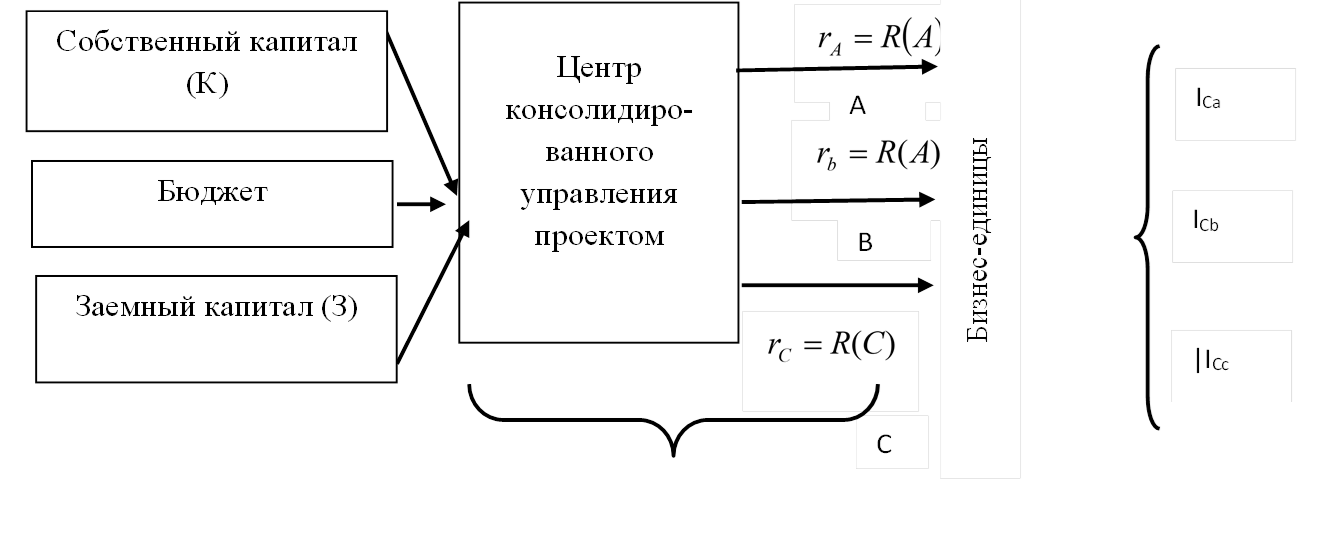

Следовательно, целесообразно представить механизм финансирования международных инвестиционных проектов из разных источников и разработать схему управления ими. В предлагаемой схеме управления финансовым обеспечением проектов (см. рис. 1) выделяются не только финансовые, но и нефинансовые критерии, не менее значимые для любого международного инвестиционного проекта, который по своему содержанию представляет собой интегрированную систему (интегрированное образование) субъектов инвестиционной деятельности.

Предлагаемая схема управления капиталом представлена на рис. 1.

![]()

![]()

Рисунок 1 – Предлагаемый подход к управлению стоимостью капитала в интегрированной системе (международного инвестиционного проекта)

Источник: разработано авторами

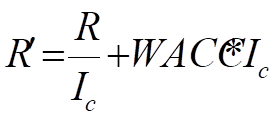

При использовании подобной схемы управления капиталом отсутствует общепринятая оценка капитализации дохода, в исследовании предлагается другой подход к управлению стоимостью капитала в интегрированном образовании. В данной схеме затраты на капитал Ах равны средневзвешенной требуемой норме доходности, исходя из уровня риска, но без учета управления капиталом. С точки зрения экономической добавленной стоимости капитал компании можно представить как сумму:

![]() ,

(1)

,

(1)

При этом существует добавленный капитал, который является как инвестируемым, так и собственным добавленным. Тогда с учетом формулы получаем:

![]() ,

(2)

,

(2)

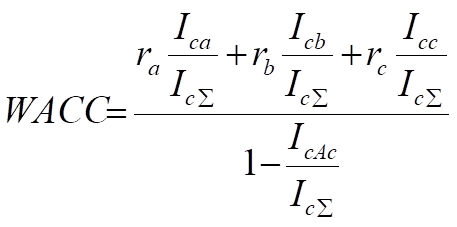

где, WACC – средневзвешенная стоимость капитала;

Ic – добавленный капитал

При этом

,

(3)

,

(3)

Тогда

(4)

(4)

В данном случае сравнивается собственный капитал с добавленным.

,

(5)

,

(5)

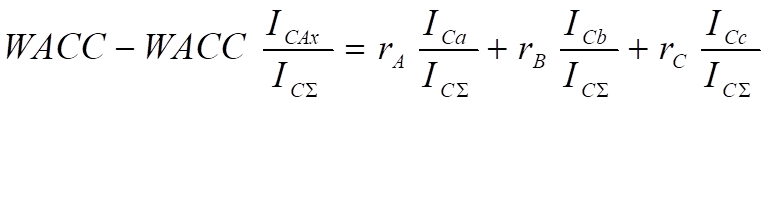

Отсюда следует:

(6)

(6)

(7)

(7)

(8)

(8)

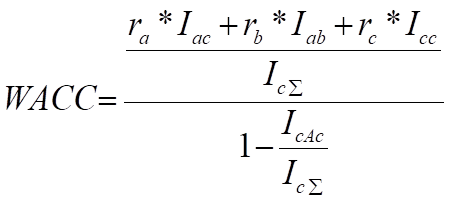

=

=  ,

(9)

,

(9)

Далее, определим критерии, оценивающие процессы интеграции в системе с точки зрения управления капиталом, которые должны отражать его прирост в процессе осуществления международных инвестиций в целом. Таким критерием является NVP (чистый дисконтированный доход/стоимость). При этом отбор инвестиций для международного проекта осуществляется по видам вложений, тогда как оценка NVP не влияет на капитализацию дохода по каждой структурной единице, входящей в интегрированную систему. Следовательно, нет критериев сопоставимости вышеописанных показателей в системе в целом, поэтому необходимо разрабатывать критерии сопоставимости.

В системе управления интегрированным образованием (международным инвестиционным проектом) основным критерием является суммарный инвестируемый капитал и его приращение. Основное звено в этой системе – центр консолидированного управления ресурсами проекта. Внутри центра собираются денежные средства, поступающие из следующих источников: со стороны государства, инвесторов, кредитных организаций.

В центре управления капиталом происходит анализ имеющихся у интегрированной структуры возможностей для реализации проектов, выбирается оптимальный вариант с точки зрения максимальной капитализации дохода и максимальной эффективности использования ресурсов.

В свою очередь, элементы интегрированной структуры (инвесторы), достигнув поставленной цели в виде дохода или прибыли, перечисляют ее часть (в соответствии с консолидированной договоренностью внутри системы) в центр консолидации, тем самым замыкая кругооборот финансовых ресурсов внутри интегрированной системы.

Разработанный организационно-экономический механизм управления финансированием элементов интегрированной структуры на основе матричного метода с учетом управления капиталом является универсальным и может быть использован не только при реализации международных инвестиционных проектов, но и в других структурах (см. рис.2).

Показано, что коэффициенты продуктивности матричного баланса имеют однородный характер распределения финансовых ресурсов. Условия равенства оценки одноименного ресурса при различных схемах финансирования выполняются для финансирования из бюджета и собственных финансовых ресурсов.

В этом случае элементы интегрированной структуры работают равнозначно, а заемные средства дают синергический эффект. Поэтому необходимо выбрать наиболее оптимальную схему эффективного финансирования интегрированной структуры как с точки зрения бюджета и собственных финансов, кредиторов и инвесторов (см. рис. 3).

Следовательно, цель распределения финансовых ресурсов между элементами интегрированной структуры является достижимой и наиболее адекватно отражающей условия функционирования интегрированных систем.

Все вышеизложенное подтверждает, что система консолидированного управления стоимостью проекта необходима, а предлагаемые критерии могут быть использованы как для отдельного элемента структуры (инвестора), так и для системы в целом (проекта).

Кроме учета показателей инвестиционной деятельности, представленных выше, при оценке инвестиционной привлекательности ВЭД необходимо выделить факторы, влияющие на инвестиционную привлекательность международных проектов, которые сложно оценить с использованием качественных и количественных методов.

|

|

Оценка хозяйственной деятельности

|

Кредитные источники финансирования

|

Собственный капитал

|

Структура дохода

| |||||||||||||||||||||||||||||||

|

Воспроизводство

|

Модернизация

|

Переоснащение

|

Инвестиционная политика

|

Дивидендная политика

|

Долгосрочные кредиты

|

Краткосрочные кредиты

|

Лизинг

|

Венчурное финансирование

|

Рентабельность

|

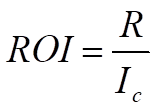

ROI

|

ROE

|

WACC

|

Ремонт

|

Диверсификация

|

Реализация услуг на сторону

| ||||||||||||||||||||

|

Оценка

хозяйственной деятельности

|

Воспроизводство

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||

|

Модернизация

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||

|

Переоснащение

|

|

|

|

|

|

|

|

|

----------

|

|

|

|

|

|

|

| |||||||||||||||||||

|

Инвестиционная

политика

|

|

|

|

|

|

---------

|

----------

|

|

|

---------

|

---------

|

----------

|

-----------

|

|

|

| |||||||||||||||||||

|

Дивидендная

политика

|

|

|

|

|

|

----------

|

----------

|

-----------

|

------------

|

----------

|

----------

|

----------

|

----------

|

|

|

| |||||||||||||||||||

|

Кредитные

источники финансирования

|

Долгосрочные

кредиты

|

|

|

|

----------

|

------------

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||

|

Краткосрочные

кредиты

|

|

|

|

----------

|

-----------

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||

|

Лизинг

|

|

|

|

|

---------

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||

|

Венчурное

финансирование

|

|

|

|

|

----------

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||

|

Собственный

капитал

|

Рентабельность

|

|

|

|

----------

|

----------

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||

|

ROI

|

|

|

|

----------

|

-----------

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||

|

ROE

|

|

|

|

---------

|

----------

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||

|

WACC

|

|

|

|

---------

|

----------

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||

|

Структура

дохода

|

Ремонт

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||

|

Диверсификация

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||

|

Реализация

услуг на сторону

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||

Источник: разработано авторами

![]()

Рисунок 3 – Движение финансовых потоков в интегрированном образовании (в рамках проекта)

Источник: разработано авторами

К факторам, влияющим на инвестиционную привлекательность ВЭД, относят:

- факторы, отличающие участников ВЭД от компаний, базирующихся только на национальном рынке;

- внешние факторы влияния на участников ВЭД (государственные программы по стимулированию экспортно-импортных отношений, поощрения внешних инвестиций и др.);

- поведенческие факторы участников ВЭД (маркетинговые стратегии, квалификация менеджмента и др.).

Факторы подразделяют на два вида:

- на которые можно оказывать влияние,

- неконтролируемые факторы.

К первой группе факторов относят:

- технологическое состояние производственных мощностей организации, ее соответствие современным стандартам;

- методики ведения производственной и распределительной деятельности;

- психологические аспекты управления.

Ко второй группе факторов можно отнести:

- действующие экономические ограничения;

- политическая ситуация в стране базирования контрагента;

- особенности зарубежной экономики и местного законодательства;

- международная ситуация на рынке потребления товара и др.

Для оценки влияния вышеперечисленных факторов на инвестиционную привлекательность необходимо использовать, например, методы экспертных оценок, описанные выше.

Таким образом, повышение инвестиционной привлекательности проектов/стран/регионов возможно с помощью внесения поправок в действующее национальное законодательство, посредством разработки системы льгот, предоставление гарантий со стороны государства [12]. Необходимо участие государства в финансировании инвестиционных проектов, как на национальном, так и на международном уровне, что в свою очередь предполагает применение различных механизмов экономического регулирования. Требуется создать такой «инвестиционный климат», который обеспечил бы максимальное привлечение инвестиций в экономику страны, в том числе и иностранных [17].

Отметим, что в компетенции таможенных органов входят услуги по сопровождению международных инвестиционных проектов, которые осуществляются за счет различных инструментов, в том числе применения «дорожных карт» [8].

«Дорожная карта» международного инвестиционного проекта – наглядный пошаговый план его реализации, включающий в себя территорию, срок реализации проекта, цель и отраслевую принадлежность, стоимость проекта, перечень координаторов проекта, этапы реализации и результаты этапов. Иностранные инвесторы и российские организации, в составе которых есть иностранные инвестиции, при осуществлении приоритетного инвестиционного проекта, используют льготы по уплате таможенных платежей и сборов.

Данная таможенная процедура способствует повышению отдачи на вложенный капитал, увеличивая, таким образом, инвестиционную привлекательность и конкурентоспособность российской экономики. Законодательством Российской Федерации установлены льготы нетарифного характера для иностранных инвесторов, которые предусмотрены международными договорами, действующими на территории России.

Заключение

В настоящей работе была поставлена цель совершенствования оценки инвестиционной привлекательности международных проектов и механизма управления финансированием источниками инвестиций в сфере ВЭД. В соответствии с поставленной целью работы, ее задачами и проведенным исследованием получены следующие научно-практические результаты:

1) проведенный анализ применения методических подходов по оценке эффективности инвестиционных проектов показал, что определение доходности инвестиций исходя из территориальной или отраслевой принадлежности проекта имеет свою специфику, тогда как критерии оценки инвестиционных вложений являются идентичными;

2) сформированный на базе матричного метода механизм управления финансовым обеспечением международного инвестиционного проекта можно рассматривать как интегрированную систему, включающую в себя субъектов инвестирования с соответствующими источниками капитала. Источники финансовых ресурсов, в свою очередь, представлены бюджетными средствами, собственным и заемным капиталом.

3) факторы, влияющие на инвестиционную привлекательность международных проектов, которые не представляется возможным учесть в указанном выше механизме управления финансами проекта, следует оценивать посредством методов экспертных оценок;

4) таможенное сопровождение международных инвестиционных проектов, которое осуществляется за счет различных инструментов, в том числе применения «дорожных карт», повышает их привлекательность.

Источники:

2. Булгакова Л.Г. Анализ теоретических подходов к определению понятия «источник финансирования инвестиционных проектов» // Креативная экономика. – 2013. – № 11(83). – c. 109-125.

3. Бунич Г.А., Бунич А.В. Иностранные инвестиции: теория и практика. / Монография. - Москва: Издательско-торговая корпорация «Дашков и К», 2015. – 127 c.

4. Владимирова О.Н., Дудин Г.В., Кокорев П.И. О применении новых методов и инструментов финансирования инноваций в российской управленческой практике // Экономика, предпринимательство и право. – 2024. – № 1. – c. 29-38. – doi: 10.18334/epp.14.1.120275.

5. Зоидов К.Х., Урунов А.А., Юсупова Г.А. Теоретико-методологические аспекты оценки и реализации инвестиционного проекта. / Монография. - М.: ИПР РАН, 2021. – 159 c.

6. Казанцев С.В. Инвестиции в основной капитал экспортоориентированных и импортозависимых отраслей российской экономики: до и после введения санкций // Экономическая безопасность. – 2023. – № 2. – c. 467-478. – doi: 10.18334/ecsec.6.2.117868.

7. Козлова Е.И., Путилина М.А. Анализ притока прямых иностранных инвестиций в РФ // Инновационная экономика: перспективы развития и совершенствования. – 2021. – № 1(51). – c. 75-80. – doi: 10.47581/2021/FA-07/IE/51/01.011.

8. Корняков К.А., Егоров Ю.Н., Яцушко А.Н., Бурдин В.Е. Таможенное сопровождение инвестиционных проектов. / Монография. - М.: Российская таможенная академия, 2017. – 312 c.

9. Косов М.Е. Критерии и методы оценки эффективности инвестиционных проектов // Азимут научных исследований: экономика и управление. – 2017. – № 4(21). – c. 120-123. – url: https://cyberleninka.ru/article/n/kriterii-i-metody-otsenki-effektivnosti-investitsionnyh-proektov.

10. Кудрова Н.А. Управление финансами и инвестициями в международном бизнесе. / Учебное пособие. - Санкт-Петербург: Российская таможенная академия, 2022. – 137 c.

11. Курпаяниди К.И. Актуальные вопросы оценки инвестиционной привлекательности и факторы активизации инвестиционных потоков // Экономика, предпринимательство и право. – 2011. – № 9(9). – c. 11-18.

12. Лаврентьева Л.В., Курылев А.И., Хаймер Бадис, Мелькова А.С. Проблемы и перспективы развития инвестиционной деятельности Российской Федерации в условиях экономических санкций // Интернет-журнал Науковедение. – 2016. – № 6(37). – c. 76.

13. Минзоркина А.В. Проблемы самофинансирования инвестиционной деятельности предприятия // Экономика, предпринимательство и право. – 2016. – № 4. – c. 445-451. – doi: 10.18334/epp.6.4.36878.

14. Морковкин Д.Е., Строев П.В., Кондратенко М.А. Современные инструменты финансирования трансграничных инвестиционных проектов как источник долгосрочного экономического развития // Экономические отношения. – 2020. – № 4. – c. 1211-1228. – doi: 10.18334/eo.10.4.111266.

15. Решение Высшего Евразийского экономического совета от 11.12.2020 г. № 12 «О Стратегических направлениях развития экономической интеграции до 2025 года». Евразийская экономическая комиссия. [Электронный ресурс]. URL: https://docs.eaeunion.org/docs/ru-ru/01428320/scd_12012021_12 (дата обращения: 29.12.2025).

16. Решение Коллегии Евразийской экономической комиссии от 30.11.2023 г. № 168 «О Методике оценки влияния интеграционных процессов на экономики государств-членов Евразийского экономического союза». pravo.gov.ru. [Электронный ресурс]. URL: http://www.pravo.gov.ru (дата обращения: 29.12.2025).

17. Смирнов М.Ю., Александров Г.А. Понятие инвестиционного климата организации и основные предпосылки к его формированию // Экономика, предпринимательство и право. – 2023. – № 12. – c. 5397-5408. – doi: 10.18334/epp.13.12.120151.

18. Удальцова Н.Л. Проблемы бизнеса и привлечения капитала для его финансирования // Экономика, предпринимательство и право. – 2023. – № 7. – c. 2317-2328. – doi: 10.18334/epp.13.7.118473.

19. Шибалкин А.Е., Галяутдинова Д.Ф. Инвестиционная привлекательность как объект статистического исследования. e-rej.ru. [Электронный ресурс]. URL: https://www.e-rej.ru/Articles/2018/Shibalkin_Galyautdinova.pdf.

20. World Investment Report. UN Trade and Development (UNCTAD). [Электронный ресурс]. URL: https://unctad.org/publications (дата обращения: 29.12.2025).

Страница обновлена: 16.07.2026 в 12:04:55

Download PDF | Downloads: 21

International investment projects: assessing attractiveness and financing management mechanism

Kudrova N.A., Kuzminyh Y.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 2 (February 2026)

Abstract:

Currently, there are numerous methods for assessing the investment attractiveness of international projects, each with its own advantages and disadvantages, yielding mixed results. To improve the efficiency of international investment, it is advisable to develop a universal methodological framework for assessing the use of project financial resources. The relevance of this research and the need to develop an optimal mechanism for managing the financing of international investment projects is also determined by the intensification of economic integration in the field of international investment amid increasing geoeconomic and geopolitical instability. The authors address the scientific problem of increasing the investment attractiveness of international projects at both the state and foreign trade participant levels by improving the financing management mechanism, thereby ensuring maximum project profitability. The study resulted in the development of a methodology for assessing the investment attractiveness of international projects, the financial support of which is provided by a combination of state and international institutions, investors' own funds, and borrowed capital. The proposed organizational and economic mechanism for managing the financial resources of an international investment project as an integrated structure is based on the matrix method and is characterized by universal application regardless of the country and industry affiliation of the project. The results of the study can be used by participants of foreign economic activity in their interactions with international organizations and public authorities in the process of determining the optimal structure of investment.

Keywords: international investment projects, investment attractiveness assessment methodology, financing management mechanism, integrated structure, matrix method

JEL-classification: F20, F21, H43, F29

References:

Aleksandrov G.A., Vyakina I.V., Skvortsova G.G., Pavlova E.V., Kondrateva O.A., Rusina E.V. (2020). Attractiveness of the investment climate and investment risks: methodology, diagnostic methods M.: Izdatelstvo «Kreativnaya ekonomika».

Bulgakova L.G. (2013). ANALYSIS OF THEORETICAL APPROACHES TO DETERMINATION OF CONCEPT «THE SOURCE OF INVESTMENT PROJECTS FINANCING». Kreativnaya ekonomika. (11(83)). 109-125.

Bunich G.A., Bunich A.V. (2015). Foreign investments: theory and practice Moscow: Izdatelsko-torgovaya korporatsiya «Dashkov i K».

Kazantsev S.V. (2023). Investments in fixed assets of export-oriented and import-dependent sectors of the Russian economy: before and after the introduction of sanctions. Economic security. 6 (2). 467-478. doi: 10.18334/ecsec.6.2.117868.

Kornyakov K.A., Egorov Yu.N., Yatsushko A.N., Burdin V.E. (2017). Customs clearance and forwarding of investment projects M.: Rossiyskaya tamozhennaya akademiya.

Kosov M.E. (2017). CRITERIA AND METHODS OF ESTIMATION OF EFFECTIVENESS OF INVESTMENT PROJECTS. Azimut nauchnyh issledovaniy: ekonomika i upravlenie. 6 (4(21)). 120-123.

Kozlova E.I., Putilina M.A. (2021). ANALYSIS OF FOREIGN DIRECT INVESTMENT INFLOWS INVESTMENTS IN THE Russian Federation. Innovatsionnaya ekonomika: perspektivy razvitiya i sovershenstvovaniya. (1(51)). 75-80. doi: 10.47581/2021/FA-07/IE/51/01.011.

Kudrova N.A. (2022). Financial and investment management in international business Saint Petersburg: Rossiyskaya tamozhennaya akademiya.

Kurpayanidi K.I. (2011). TOPICAL ISSUES OF INVESTMENT ATTRACTIVENESS ESTIMATION AND FACTORS OF INVESTMENT FLOWS ACTIVATION. Ekonomika, predprinimatelstvo i pravo. (9(9)). 11-18.

Lavrenteva L.V., Kurylev A.I., Khaymer Badis, Melkova A.S. (2016). PROBLEMS AND PROSPECTS OF DEVELOPMENT OF INVESTMENT ACTIVITY OF THE Russian Federation IN THE CONDITIONS OF ECONOMIC SANCTIONS. Internet-zhurnal Naukovedenie. 8 (6(37)). 76.

Minzorkina A.V. (2016). Self-financing issues of enterprise's investment activity. Journal of Economics, Entrepreneurship and Law. 6 (4). 445-451. doi: 10.18334/epp.6.4.36878.

Morkovkin D.E., Stroev P.V., Kondratenko M.A. (2020). Modern tools for financing cross-border investment projects as a source of long-term economic development. Journal of International Economic Affairs. 10 (4). 1211-1228. doi: 10.18334/eo.10.4.111266.

Smirnov M.Yu., Aleksandrov G.A. (2023). The concept of the organizational investment climate and the main prerequisites for its formation. Journal of Economics, Entrepreneurship and Law. 13 (12). 5397-5408. doi: 10.18334/epp.13.12.120151.

Udaltsova N.L. (2023). Business challenges and how to raise the capital to get financed. Journal of Economics, Entrepreneurship and Law. 13 (7). 2317-2328. doi: 10.18334/epp.13.7.118473.

Vladimirova O.N., Dudin G.V., Kokorev P.I. (2024). Application of new methods and tools for financing innovation in Russian management practice. Journal of Economics, Entrepreneurship and Law. 14 (1). 29-38. doi: 10.18334/epp.14.1.120275.

World Investment ReportUN Trade and Development (UNCTAD). Retrieved December 29, 2025, from https://unctad.org/publications

Zoidov K.Kh., Urunov A.A., Yusupova G.A. (2021). THEORETICAL AND METHODOLOGICAL ASPECTS OF THE EVALUATION AND IMPLEMENTATION OF THE INVESTMENT PROJECT M.: IPR RAN.