Диверсификация экспорта России как ключ к обеспечению сбалансированного роста и развития экономики страны

Иванникова А.А.1 ![]() , Асон Т.А.1

, Асон Т.А.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 48

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 1 (Январь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89168992

Аннотация:

Полноценное развитие экспортного потенциала является одной из важнейших задач развития экономики любой страны. Цель исследования заключается в определении значимости экспорта в контексте обеспечения сбалансированного роста и развития экономики России в современных реалиях, а также выявлении наиболее эффективных направлений его диверсификации. В ходе проведения исследования были выявлены наиболее перспективные векторы диверсификации российского экспорта в разрезе поставляемых экономически благ, валютных операций, а также географии поставок в условиях перестройки отечественной экономики в кратко-, средне- и долгосрочном периоде. В частности, было определено, что актуальными направлениями диверсификации экспорта в разрезе поставляемых благ в среднесрочном периоде должны стать отрасли тяжёлой промышленности, а также пищевая промышленность. При этом для обеспечения раскрытия существующего потенциала в краткосрочном периоде необходимо наладить сбыт менее сложных благ, включающих продукцию первичной переработки. И в долгосрочном периоде данная стратегия позволит постепенно перейти к экспорту высокотехнологичных товаров и в большем числе сфер. В контексте валютной диверсификации необходимо сохранение тенденции к постепенному повышению доли расчётов в рублях. Географическая диверсификация, в краткосрочной перспективе должна быть направлена на экстенсивное расширение торговых связей и со странами Африки, и со странами АСЕАН. Однако в средне- и долгосрочной перспективе страны Юго-Восточной Азии имеют больший потенциал для внешнеэкономического сотрудничества. Статья будет интересна экспертам, изучающим перспективы развития российской экономики и её внешнеэкономических связей

Ключевые слова: диверсификация экспорта, обрабатывающая промышленность, тяжёлая промышленность, АПК, АСЕАН, страны Африки

JEL-классификация: F14, L60, N50, Q13, O55

Введение

В современных реалиях вопрос диверсификации российского экспорта приобретает всё большую актуальность. Закрепление за Россией роли ключевого игрока на мировом энергетическом рынке спровоцировало формирование чрезмерной зависимости страны от импорта готовой продукции, а также сотрудничества с определёнными государствами. В этой связи, в условиях обострения геополитической ситуации и расширения санкций в отношении России, проведение стратегии диверсификации отечественной экономики для обеспечения её стабильности приобретает критическую значимость.

Однако сегодня реализация данной задачи сопряжена с множеством проблем и необходимостью определения наиболее перспективного вектора реализации данной стратегии.

Исследованием возможностей и ограничений обеспечения сбалансированного роста и развития российской экономики, а также развития её экспортного потенциала занимаются многие эксперты. Так, Широв А.А., Гусев М.С. и Некрасов Ф.О. [29], в своём исследовании произвели оценку текущей ситуации, складывающейся в российской экономике, и сформулировали выводы о факторах преодоления возникших дисбалансов. В свою очередь, Широв А.А. [28] в своей работе обозначил возможные перспективы развития экономики России.

В то же время Кадочникова Е.И., Багаутдинова Н.Г. и Хомидов С.О. [7] представили расчёты эффективности задействования факторов производства в разных сферах экономической деятельности в России. А Ксенофонтов М.Ю., Широв А.А., Ползиков Д.А., Янтовский А.А. [9] произвели оценку влияния мультипликативных эффектов в российской экономике. Основываясь на результатах данной работы, Сидоров М.А. [19] представил расчёт мультипликаторов экспорта на экономический рост России. Рассмотренные в данных исследованиях методологии расчётов, в свою очередь, легли и в основу настоящего исследования.

Особую значимость представило также исследование и Гнидченко А.А. [5], который в своей работе произвёл экономические подсчёты экспортного потенциала России с учетом сбытовых, логистических и производственных ограничений.

При этом, несмотря на обилие исследований, вопрос выявления и реализации потенциала факторов обеспечения сбалансированного и устойчивого экономического роста России (в частности – рассмотрения роли экспорта для обеспечения раскрытия существующего потенциала) в современных реалиях по-прежнему вызывает множество дискуссий и остаётся неразрешённым.

Таким образом, цель исследования заключается в определении значимости экспорта в контексте обеспечения сбалансированного роста и развития экономики России в современных реалиях, а также выявлении наиболее эффективных направлений его диверсификации.

Новизна исследования состоит в выявлении наиболее перспективных векторов диверсификации российского экспорта в разрезе поставляемых экономически благ, валютных операций, а также географии поставок в условиях перестройки отечественной экономики в кратко-, средне- и долгосрочном периоде.

Авторская гипотеза заключается в том, что в сложившихся условиях ключевым фактором обеспечения сбалансированного роста и развития российской экономики должен стать именно экспорт, диверсификация которого позволит со временем наращивать сложность производимых благ. Акцент на реализацию обозначенного потенциала данного фактора роста и должен быть заложен в дальнейшую стратегию социально-экономического развития страны.

Материалы и методы

Помимо использования методов анализа, оценки, сопоставления, обобщения и индукции материалов, представляющих информационную базу исследования, а также диалектического подхода к анализу, в настоящей работе были проведены расчёты экспортных мультипликаторов в разрезе отраслей российской экономики. Базой расчётов выступила матрица межотраслевого баланса (МОБ) для выпуска отечественной продукции (без учёта импортных потоков). В качестве основы была взята статистическая модель Леонтьева (1) (подробная методология представлена в [9, 19]):

![]() (1)

(1)

где x – вектор суммарного объема продукции; А – матрица коэффициентов прямых затрат; y – вектор конечного продукта.

На основании данной модели было выведено следующее уравнение (2):

![]() ,

(2)

,

(2)

где E – единичная матрица; (E – A)-1 – матрица коэффициентов полных затрат.

С использованием найденной матрицы коэффициентов полных затрат для каждой отрасли был рассчитан совокупный выпуск, генерируемый экспортом на основании следующей формулы (3) [9]:

(3)

(3)

Где xexp,n - суммарный объема продукции отрасли n, сгенерированный экспортными потоками; Expn – объём продукции отрасли n, отправляемой на экспорт.

При этом для расчёта самих мультипликаторов была использована следующая формула (4) ) [19]:

![]() (4)

(4)

где m – мультипликатор.

Основная часть

Рассматривая современное состояние развития экспортного потенциала в экономике России, нельзя не отметить наличие острой необходимости в проведении диверсификации экспорта. Так, по итогам 2024 г. более 60% товарного экспорта страны приходится именно на энергетические ресурсы. Причём в целом экспорт сырьевых ресурсов составляет уже около 75% [32].

Чуть больше разнообразие, конечно, видится в структуре экспорта услуг. Так, чуть более 33% приходится на экспорт транспортных услуг, 18% - услуг в сфере туризма, чуть более 15% - на прочие деловые услуги, и почти 11,5% - на строительные. Однако общий объём экспорта услуг составляет не более 10% от общего объёма экспорта экономических благ из России [32].

При этом достаточно узкой остаётся и разнообразие стран-партнёров России в сфере внешнеэкономической деятельности. Так, если до 2022 г. большая доля экспорта товаров приходилась на европейские страны и составляла 45-46%, то сегодня более 80% экспорта занимают азиатские страны [1]. И если ещё в 2020-2021 гг. на 10 наиболее крупных партнёров приходилось чуть меньше 60% всего объёма экспорта, то уже в 2024 г. данный показатель превысил 76%. А в число основных партнёров вошли Китай, Индия и Турция, на которые приходится почти 60% экспорта (в то время как в 2020 г. на 3 наикрупнейших партнёра приходилось 30% всего товарного экспорта). Такое положение вещей свидетельствует о повышении степени концентрации экспорта в разрезе партнёров, что, ставит под угрозу экономическую безопасность страны [32].

Таким образом, обусловливается острая необходимость в проведении диверсификации как структуры, так и направлений экспорта.

В целях поиска путей проведения данной стратегии в своём исследовании Гнидченко А.А., основываясь на расчёте индексов сравнительных преимуществ производства благ, произвёл экономические расчёты потенциала развития российского экспорта в товарном разрезе [5]. Причём в рамках анализа был выявлен как диверсификационный потенциал (то есть возможность экспорта новой продукции в нишах, смежных с текущими экспортными, на основе существующих сравнительных преимуществ), так и инерционный (который подразумевает сохранение товаров специализации и позиций России на рынках дружественных стран).

В результате проведённого анализа автор делает выводы о том, что суммарный экспортный потенциал России составляет 105,7 млрд долл., из них диверсификационный - 59 млрд, а инерционный - 46,7 млрд. К отраслям с наибольшим диверсификационным экспортным потенциалом относятся пищевое производство, химическая промышленность и металлургия. Наибольшим инерционным экспортным потенциалом обладают металлургия, химическая промышленность, сельское хозяйство и пищевая промышленность [5, с. 14-17].

В результате консолидации полученных данных были сделаны выводы о том, что наиболее перспективными отраслями для наращивания суммарного экспорта товаров являются металлургия, химические производства, пищевая промышленность и сельское хозяйство.

При этом машиностроение, хоть и обладает чуть меньшим потенциалом для экспортной экспансии, всё же является скелетом, «на котором держится вся экономическая архитектура страны: от транспортной системы и энергетики до обороны и экспорта высокотехнологичной продукции» [13]. Более того, данная индустрия формирует и длинные производственные цепочки. Что и обусловливает критическую важность обеспечения конкурентоспособности и данной сферы для достижения технологического и общего суверенитета России.

Конечно, данные направления диверсификации является весьма очевидным и сегодня уже был взят курс на укрепление обозначенных сфер посредством реализации политики импортозамещения. И несмотря на небольшой срок его реализации, уже видны огромные успехи. В особенностях в отраслях, изначально характеризовавшихся наибольшей импортозависимостью [8]. В частности, около 85% оборудования для горнодобывающей, энергетической и транспортной отраслей уже производятся в России (в то время как 10 лет назад из-за границы завозилось 70% тяжёлой техники). А уже к 2024 г. экспорт техники вырос на 42% относительно 2020 г. Большую результативность показывает и химическая промышленность, где ещё в 2020 г. импортировалось около 60% органических полимеров, в то время как сегодня 90% уже производится в России [6]. Большой потенциал открылся и для лёгкой промышленности [23].

Вследствие чего уже по итогам 2025 г. произошёл постепенный рост доли продукции сферы машиностроения в структуре экспорта, а также пищевой промышленности [32]. В связи с чем можно сделать вывод о наличии больших успехов в обозначенных сферах.

Тем не менее, данный прогресс оказался сопряжён и с рядом вызовов. Так, несмотря на рост числа отечественных товаров на внутренних рынках, в целом динамика развития отраслей остаётся далеко не такой положительной. И, по оценкам экспертов ИНП РАН, «в завершающемся 2025 году оптимизм сменился пессимизмом» [27].

В частности, в 2025 г. некоторые крупнейшие промышленные предприятия столкнулись с кризисом перепроизводства, вследствие чего они были вынуждены снизить загрузку своих производственных мощностей [10]. Конечно, это лишь частные случаи. Однако принимая во внимание общую динамику промышленного производства, можно всё же сделать вывод о наличии некоторой кризисной ситуации. Но с чем она может быть связана? Конечно же с недостаточным спросом, который в большинстве случаев и назывался основной причиной затоваривания складов и, соответственно, недозагрузки производственных мощностей.

По данным Центра макроэкономического анализа и краткосрочного прогнозирования, в 2025 г. основным драйвером роста экономики стал именно внутренний спрос при небольшом росте чистого экспорта [1]. В частности, особое влияние оказал рост государственных расходов [15]. Тем не менее, как отметил аналитик Freedom Finance Global Владимир Чернов, сегодня стало очевидно что «хоть динамика и была положительной, но промпроизводство стагнирует, реальный потребительский спрос снижается» [2]. В то же время дальнейший рост внутреннего потребления упирается в возможность наращивания уровня заработной платы [1].

Конечно, всё это является следствием проводимой сегодня политики «охлаждения» экономики. И она является далеко не безосновательной. Напротив, как отмечает председатель Центрального Банка Российской Федерации Э.С. Набиуллина, в 2023-2024 гг. «экономика росла из-за того, что задействовали свободные ресурсы: это и производственные мощности, импортозамещение, накопленные ресурсы ФНБ [2], запас капитала банковской системы» [2]. Именно поэтому охлаждение необходимо для стабилизации ситуации и перехода на новую модель роста.

С другой стороны, как отмечает министр экономического развития М.Г. Решетников «дискуссия о смене модели предполагает изменение долгосрочных трендов, а сейчас нужно заниматься теми моментами, которые связаны с потенциалом роста» [2]. Причём в качестве основной проблемы, сдерживающей раскрытие данного потенциала, он видит жёсткую денежно-кредитную политику, тормозящую инвестиционную активность.

Министр финансов А.Г. Силуанов также не согласился с необходимостью смены модели в сложившейся ситуации, считая, что существующая уже работает. Однако в то же время он всё же придерживается мнения, что «охлаждение» позволит обеспечить переход к устойчивому, сбалансированному росту и сдержать чрезмерный спрос, разогнавший экономику страны в 2023-2024 гг., что необходимо для снижения инфляции и ключевой ставки, и впоследствии – обеспечения нового качества экономического роста за счёт ставки на технологический суверенитет [2].

Безусловно, все обозначенные позиции являются справедливыми. Конечно, в долгосрочной перспективе необходимо делать ориентир на перестройку модели развития. «Чтобы развитие продолжалось, экономика должна сделать шаг не вперед, а вверх, на следующую технологическую и организационную ступень», — выразил своё мнение замглавы администрации Президента М.С. Орешкин [30]. Однако быстрого скачка не произойдёт, тем более сегодня, в условиях возникновения резких ограничений в 2022 г. и разрыва большего числа внешних связей, которые стали значительным шоком для открытой модели экономики России, серьёзно зависимой от энергетического экспорта и импорта непродовольственных товаров. В сложившейся ситуации перманентного давления одномоментное изменение модели просто невозможно, что и подтверждают слова Силуанова А.Г. Нужно добиться обеспечения технологического суверенитета при существующей.

Тем не менее, принимая во внимание высказывания Решетникова М.Г., нельзя не выразить беспокойство касательно сжатия экономики и наличия риска перехода из замедления темпов роста к стагнации. Низкий уровень инвестиционной активности и потребительского спроса действительно существенно тормозят развитие и возможность обеспечения технологического суверенитета. Однако смягчение денежно-кредитной политики рискует разогнать инфляцию. Но и в нынешних условиях обеспечить раскрытие экономического потенциала страны является весьма затруднительной задачей.

В сложившихся условиях, как отмечают экономисты Института Народнохозяйственного Прогнозирования Российской Академии Наук «структурные дисбалансы могут быть преодолены только за счет увеличения предложения» [9, 26]. Однако большая сложность заключается в том, что расширение выпуска всегда будет сопровождаться ростом спроса на факторы производства, которые могут быть ограничены.

В этой связи, по мнению экспертов группы ВТБ, правильный способ побороть инфляцию – это не просто расширение предложения, а достижение потенциала, то есть ситуации, при который совокупный спрос будет соответствовать структурным возможностям совокупного предложения [3]. Необходимость достижения долгосрочного соответствия темпов роста спроса и производственных возможностей отмечает и директор группы суверенных и региональных рейтингов АКРА Дмитрий Викторович Куликов [3].

Одним из механизмов, способных оказать большее влияние на предложение, не допустив резкого роста спроса, может быть как раз и наращивание экспорта. Конечно, увеличение экспорта и возникновение активного баланса в стране приводит к росту денежной массы, что является фактором ускорения инфляции. Однако грамотное содействие развитию производственного сектора в данных условиях может смягчить риски.

В частности, одной из возможных стратегий может стать увеличение экспорта продукции обрабатывающего производства при поддержании (и в последующем – укреплении) стабильного курса рубля.

Безусловно, высокий курс валюты страны-экспортёра, несмотря на то, что способен замедлить рост внутренних цен, приводит к снижению конкурентоспособности продукции на зарубежных рынках. Именно поэтому поддержание невысоких цен на продукцию переработки даже в условиях более высокого курса национальной валюты должно быть обеспечено за счёт задействования сравнительно недорогих факторов производства, которые позволят снизить себестоимости произведённых товаров.

Более того, важно учитывать, что рост экспортных цен затронет и ресурсы. Вследствие чего их импорт странам-партнёрам может стать несколько невыгодным по сравнению с закупкой готовых товаров или комплектующих. Это, в свою очередь, также может дать стимул для роста закупки товаров с большей добавленной стоимость.

Однако проведение подобной политики должно опираться на постоянный мониторинг мировых цен на ресурсы в целях обеспечения наиболее выгодного предложения для партнёров. Повышать валюту следует постепенно, в ответ на возрастание необходимости поддержания конкурентоспособности всё более технологичных товаров при снижении привлекательности менее сложных. А производимая продукция должна полностью отвечать требованиям к качеству со стороны импортёров. Что подразумевает необходимость концентрации в первую очередь на производстве определённого узкого круга позиций и очень постепенного его расширения с постоянным улучшением качества.

Впрочем, схожая политика уже была проведена и в других государствах, позволив превратить их в сверхдержавы. В частности, речь идёт о США и Великобритании, которые «начинали как промышленные державы со слабыми валютами, но их глобальное лидерство утвердилось лишь с обретением статуса эмитента резервной валюты» [25]. В Китае сегодня также рассматривается возможность получения схожей выгодны от укрепления валюты.

В то же время поступающие средства должны быть направлены в экспансию самих предприятий, обновление их производственных мощностей. При этом, в условиях ограниченности ресурсов, конечно же, необходимо в первую очередь делать акцент на интенсивном росте самих производств с целью обеспечении повышения эффективности задействования имеющихся факторов производства. То есть совокупной факторной производительности (СФП).

Основываясь на исследовании Кадочниковой Е.И., Багаутдиновой Н.Г., Хомидов С.О., можно констатировать, что в период с 2017 по 2022 гг. в обрабатывающей промышленности и сельском хозяйстве наблюдался стабильный рост совокупной факторной производительности. Тем не менее, несмотря на, казалось бы, положительную динамику, темпы роста эффективности в обрабатывающей промышленности были крайне низкими (не более 1-2% в год). В то же время, в исследуемый период наблюдались снижение СФП в сфере энергоносителей [7].

Такое положение вещей свидетельствует о том, что сегодня рост обрабатывающего сектора носит больше экстенсивный характер и возможен лишь при одновременном росте добывающего сектора. Однако учитывая более низкую эффективность задействования ресурсов в последнем, важно отметить, что эффект от вливания такого же объёма средств в него оказывается сильно ниже, нежели в сферы обработки. Именно поэтому возникает необходимость обеспечения опережающего развития обрабатывающего сектора и роста инвестиционных вложений в первую очередь в обновление производственных мощностей, направленных на снижение потребления ресурсов [28].

Таким образом, получится обеспечить постепенное повышение эффективности задействования ресурсов, что также может оказать положительное влияние на себестоимость произведённых благ, а также сдержать экспансию спроса на ресурсы. И в перспективе постепенная модернизация может позволить расширить круг производимых товаров, повысить сложность их изготовления, и обеспечить переход от сырьевого экспорта к продаже высокотехнологичных товаров с высоким содержанием интеллектуальной компоненты.

При этом с увеличением объёма продукции, произведённой для конечного потребления, постепенно необходимо делать акцент на увеличении внутреннего потребления с целью преодоления экспортной зависимости.

В то же время количественная и качественная экспансия предприятий может обеспечить создание оптимального количества и структуры рабочих мест, а также привести к увеличению налоговых поступлений в бюджет, что может положительно сказаться и на развитии социальной инфраструктуры. Более того, укрепление курса валюты может привести к снижению стоимости импорта для населения, что сдержит рост цен. Это, несомненно, обеспечит рост уровня жизни. Таким образом, данная стратегия может обеспечить не просто рост доходов от экспорта, а национального благосостояния. Что, как было упомянуто ранее, и является целью реализации экспортного потенциала.

Тем не менее, необходимо обеспечить жёсткий контроль за уровнем цен на внутреннем рынке. Высокий уровень конкуренции на мировой арене и сохранение курса рубля снизит возможность повышения экспортных цен, что может спровоцировать их рост на внутреннем рынке. И, хотя развитие конкуренции на национальной арене может снизить этот риск, в первое время вполне возможно возникновение такой ситуации. Это может потребовать установления определённых ценовых ограничений на отраслевых ранках. Однако установление усиленного контроля за соответствием внутренних и экспортных цен может позволить избежать злоупотреблений на национальном рынке. При этом в данном случае увеличение налогов на производителя может привести к переложению налогового бремени на потребителя. А это, в свою очередь, ещё больше повысит внутренние цены и снизит конкурентоспособность отечественных товаров на мировой арене.

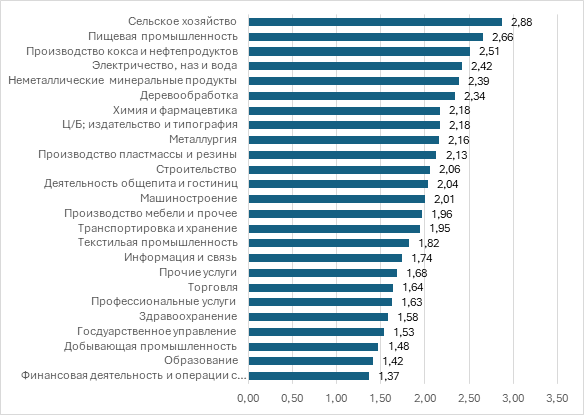

Однако важным остаётся вопрос, экспорт каких благ может обеспечить наиболее мощный драйвер роста экономики страны сегодня. Для ответа на него стоит обратиться к матрице межотраслевого баланса и на основании формулы 4 рассчитать мультипликаторы экспорта в разных сферах экономической деятельности. Данный показатель позволит выявить, во сколько ден. ед. увеличится ВВП в определённой отрасли при росте экспорта на 1 ден. ед. Чем выше показатель – тем больший рост благосостояния обеспечит прирост экспорта за счёт большего задействования смежных сфер экономической деятельности.

На основании полученных результатов (рис. 1) становится очевидно, что наибольший стимул экономическому росту может придать увеличение экспорта товаров и услуг в сферах сельского хозяйства (m = 2,88); пищевой промышленности (m = 2,66); производства кокса и нефтепродуктов (m = 2,51); поставок электроэнергии, газа и воды, водоотведении, утилизации отдыхов и т.д. (m = 2,42); производства прочих готовых изделий из металлических неминеральных продуктов (m = 2,39); деревообработки (m = 2,34).

Рисунок 1 – Мультипликативный эффект в экономике РФ в разрезе видов экономической деятельности, 2021 г. [3]

Источник: рассчитано и составлено автором на основе данных Росстата. URL: https://rosstat.gov.ru/statistics/accounts (дата обращения: 09.01.2026).

Таким образом, говоря о диверсификации структуры экспорта, в краткосрочном периоде важно отметить необходимость экспансии экспорта в первую очередь в обозначенных сферах для обеспечения большего импульса для экономического роста. Более того, сохраняется острая необходимость в расширении экспортных поставок и уже существующих и незадействованных производственных мощностей и в других отраслях (в частности, речь идёт о сфере машиностроения, в которой наблюдается кризис перепроизводства) в целях недопущения их стагнации. Не исключено, что для обеспечения притока капитала и создания финансового импульса или создания канала выстраивания внешнеторговых связей для промышленности может потребоваться и увеличение экспортных поставок ресурсов (поступления от которых должны быть перераспределены в целевые инвестиции). Однако со временем это направление должно сужаться, предоставляя возможность для увеличения поставок продукции с большей добавленной стоимостью. И в дальнейшем расширение экспорта должно обеспечить приток средств в экономику, которые впоследствии должны быть перенаправлены на количественный и качественный рост производства, разработку смежных отраслей. А созданные мощности в сферах первичной переработки должны быть постепенно перенаправлены на внутреннее потребление с целях обеспечения производства всё более сложных изделий с меньшей себестоимостью.

Таким образом, экстенсивный рост экспорта будет постепенно перерастать в интенсивный. И в среднесрочной перспективе удастся обеспечить наращение мощной базы не только АПК, но и сферы тяжёлой промышленности, обеспечив их конкурентоспособность; удлинить цепочки создания товаров. А в долгосрочном горизонте это обеспечит переход и к более сложным, высокотехнологичным производствам.

Раскрывая направления диверсификации экспорта, нельзя не затронуть вопрос и валютной диверсификации. Приведённые рассуждения показали, что нужно делать больший акцент на увеличении сделок в рублях в целях его постепенного укрепления. И сегодня уже почти 60% сделок реализуется в рублях, а также на основании Постановления Правительства Российской Федерации от 22 мая 2025 г. № 698 «О мерах по реализации Указа Президента Российской Федерации от 11 октября 2023 г. № 771» действует правило об обязательной продаже валютной выручки [20]. Такая тенденция должна и в перспективе быть продолжена.

В то же время важным остаётся и вопрос о необходимости расширения географии поставок. Возвращаясь к результатам расчётов экономического потенциала реализации данной стратегии, произведённых Гнидченко А.А. и в разрезе географических поставок, можно констатировать, что наиболее перспективными направлениями могут стать Китай, Турция и страны СНГ [5], которые и так уже являются одними из ключевых партнёров России.

Однако, как отмечает автор, объем ожидаемого экспортного потенциала в значительной степени «будет определяться темпами роста соответствующих рынков сбыта, поэтому возможны отклонения в меньшую сторону, если реализуется риск замедления экономик дружественных стран» [5]. А сегодня наблюдается постепенное замедление темпов экономического роста Китая [12]. Более того, принимая во внимание тот факт, что на Китай уже приходится более 30% российского экспорта, дальнейшее увеличение поставок непосредственно в данную страну без географической диверсификации экспорта может несколько подорвать экономическую безопасность России. Впрочем, опасность концентрации на одной партнёре уже была подтверждена в 2022 г., когда «отсутствие диверсификации с Евросоюзом, … привели к сильнейшей взаимозависимости и проигрышу всех сторон» [4].

Не менее перспективным видится партнёрство с Турцией. Однако до недавнего времени Россия уже являлась ведущим импортёром Турции, лишь в 2025 г. уступив место Китаю [11]. Вследствие чего, в условиях возрастания конкуренции на данном рынке, возможности дальнейшего расширения поставок несколько сдержанны. Более того, на взаимоотношения с Турцией сегодня сильно влияют западные санкции. В частности, это уже ограничило проведение взаиморасчётов между компаниями [16]. Данный фактор также существенно ограничивает перспективы взаимодействия стран.

Наиболее надёжным и стабильным направлением видятся, конечно же, рынки стран СНГ. Однако инерционный потенциал поставок на данные рынки существенно ограничен ввиду низкой ёмкости рынков, а также уже занятой Россией высокой доли на них. В связи с чем для данного направления возможна реализация только диверсификационного потенциала, что несколько ограничивает возможности России.

Таким образом, принимая во внимание рассмотренные проблемы развития внешнеторговых связей России с основными импортёрами, обусловливается необходимость проведения стратегии диверсификации экспорта и в разрезе географических поставок и поиска новых партнёров.

Одним из перспективных направлений сегодня видится Ближний Восток. Однако его доля в экспорте России уже занимает более 15% [32]. Такое положение вещей несколько ограничивает возможность расширения связей России с данным регионом рисками подрыва экономической безопасности.

Не менее привлекательными партнёрами сегодня также являются страны Африки [4] и Юго-Восточной Азии (АСЕАН). Сегодня Россия активно развивает сотрудничество с обоими регионами и налаживает поставки товаров. При этом оба региона пока занимает не столь существенную долю в структуре экспорта страны (составляют не более 3,6% [32]), что на данном этапе исключает риск возникновения зависимости от определённого региона во внешнеэкономической деятельности при углублении сотрудничества.

Так, одними из ключевых направлений поставок в Африку являются энергоресурсы, продукция АПК, а также металлургии, лесопромышленного комплекса, машиностроения и химической промышленности [18]. При этом между странами сегодня также реализуется научно-техническое сотрудничество, связанное с поиском полезных ископаемых, биоразнообразием, в сфере сельского хозяйства и т.д. [17]

В то же время экспорт в страны АСЕАН, помимо поставок энергоресурсов и продукции АПК, затрагивает и сферы машиностроения, химической промышленности и производства электронных изделий. Особое внимание уделяется экспорту высокотехнологичной продукции и товаров с высокой добавленной стоимостью [30]. Активно наращиваются поставки высокотехнологичных товаров - средств связи, систем управления и робототехники [14]. Также, страны совместно реализуют проекты в сфере цифровой экономики, логистике, туризме, а также научных разработок [24].

Таким образом, на данный момент сотрудничество со странами АСЕАН уже более разнообразно, что свидетельствует о закреплении за Россией позиций на большем числе отраслевых рынков, дальнейшая разработка которых может стать неплохим драйвером для последующей диверсификации экспорта и налаживания поставок в смежных отраслях. В то же время страны Африки на данный момент заинтересованы в приобретении товаров, которые могут стать ключевыми источниками роста в краткосрочный период.

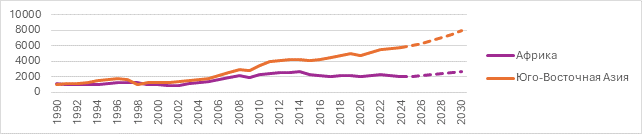

Анализируя динамику темпов экономического роста обоих регионов важно обратить внимание, что ВВП на душу населения в странах АСЕАН сегодня в 3 раза выше, чем в странах Африки (рис. 2). При этом по прогнозам экспертов МВФ подобная динамика должна сохраниться и до 2030 г.

Рисунок 2 – ВВП на душу населения в текущих ценах (долл.) [5]

Источник: составлено автором на основе данных IMF. URL: https://www.imf.org/external/datamapper/NGDPDPC@WEO/SEQ/AFQ (дата обращения: 09.01.2026).

Объёмы импорта стран АСЕАН также в 2,5 раза больше, чем в африканских государствах (рис. 3). Такое положение вещей может свидетельствовать о большей ёмкости рынка для импортных товаров. Что, в целом, неудивительно, учитывая существующую разницу в экономическом развитии. При этом, несмотря на более высокий уровень развития экономик стран АСЕАН, их замедление относительно Африки пока не наблюдается. Так, в обоих регионах темпы прироста объёмов импорта не сильно разнятся.

Рисунок 3 – Объём импорта и темпы прироста (млрд долл.)

Источник: составлено автором на основе данных Trademap. URL: https://www.trademap.org/Index.aspx (дата обращения: 02.01.2026).

Таким образом, становится очевидно, что в обоих регионах сохраняется потребность в импорте иностранных товаров и она соразмерна степени развития экономики. При этом, учитывая большую развитость стран АСЕАН, они имеют более высокую ёмкость рынка по сравнению со странами Африки при равнозначных темпах его роста.

Подводя общий итог данному анализу, можно констатировать, что в краткосрочном периоде поставки в оба региона могут стать драйверами для экономического роста и развития России ввиду необходимости количественной экспансии экспортных потоков. Причём сегодня, учитывая большую заинтересованность стран Африки в ресурсах и продуктах первичной переработки, данный регион носит больший потенциал.

Однако партнёрство со странами АСЕАН имеет большую ценность для раскрытия экспортного потенциала России в средне- и долгосрочной перспективе. Это обусловлено тем, что данный регион уже заинтересован в приобретении товаров, экспорт которых в дальнейшем должен стать приоритетным для нашей страны. Более того, он имеет и большую ёмкость рынка. Вследствие чего, на данных рынках Россия имеет огромный потенциал как для экстенсивного, так и для интенсивного роста.

Именно поэтому на сегодняшний день целесообразно активно налаживать сотрудничество с обоими регионами. Однако в перспективе наибольшим потенциалом обладают всё же страны АСЕАН.

Вывод

Проведённое исследование позволило выявить, что сегодня экспорт действительно может стать мощным драйвером сбалансированного роста и развития российской экономики.

Наиболее актуальными направлениями диверсификации экспорта России в разрезе поставляемых благ должны стать отрасли тяжёлой промышленности (в частности - металлургия, химические производства, машиностроение), а также сфера АПК (пищевая промышленность). При этом для «разгона» существующего потенциала необходимо в первую очередь наладить сбыт менее сложной продукции (относящейся к сферам сельского хозяйства; пищевой промышленности; производства кокса и нефтепродуктов; поставок электроэнергии, газа и воды, водоотведении, утилизации отдыхов и т.д.; производства прочих готовых изделий из металлических неминеральных продуктов; деревообработки), а также уже активно производимой продукции (в частности – в сфере машиностроения) с целью полной загрузки производственных мощностей существующих компаний (в целях недопущения простоев, затоваривания и риска банкротства). А входящий поток капитала должен быть направлен на обновление основных фондов и наращивание производительности труда. Постепенное развитие компаний позволит со временем обеспечить создание товаров всё с большей добавленной стоимостью, а в долгосрочной перспективе – и высокотехнологичных товаров.

В контексте валютной диверсификации необходимо сохранение тенденции к постепенному повышению доли расчётов в рублях.

Географическая диверсификация, в свою очередь, помимо поддержания отношений с существующими партнёрами, в краткосрочной перспективе должна быть направлена на экстенсивное расширение торговых связей и со странами Африки, и со странами АСЕАН. Однако в средне- и долгосрочной перспективе всё же страны Юго-Восточной Азии имеют больший потенциал для внешнеэкономического сотрудничества.

В то же время, принимая во внимание факт крайней важности выстраивания долгосрочного и устойчивого партнёрства со странами АСЕАН и относительную новизну этого рынка для российских поставщиков, сегодня актуализируется проблема необходимости выявления наиболее грамотных моделей ведения бизнеса на рынках данных стран, который и должен лечь в основу дальнейших исследований, направленных на выявление возможностей раскрытия экспортного потенциала России.

[1] Данные по экспорту услуг недоступны.

[2] Фонд Национального Благосостояния.

[3] Более актуальные данные на данный момент не были представлены.

[4] В исследовании Гнидченко А.А. анализируется потенциал сотрудничества именно со странами Северной Африки, однако в целях настоящего исследования будет рассмотрен весь материк.

[5] С учётом предварительных данных за 2025 г. и прогноза на 2026-2030 гг.

Источники:

2. Анасьева О. Время и Деньги. Потепление следует: во что вылился спор Решетникова, Силуанова и Набиуллиной на ПМЭФ. [Электронный ресурс]. URL: https://e-vid.ru/ekonomika/200625/poteplenie-sleduet-vo-chto-vylilsya-spor-reshetnikova-siluanova-i-nabiullinoy-na (дата обращения: 06.01.2026).

3. Виноградова Е. Экономисты РАН назвали «единственный фактор», способный побороть инфляцию Каковы побочные эффекты подавления роста цен. РБК. 2024. [Электронный ресурс]. URL: https://www.rbc.ru/economics/22/11/2024/673f0d0c9a794726b85c772a (дата обращения: 06.01.2026).

4. Владимир Ильичев: внешнеэкономическая стратегия России строится на диверсификации экспорта. Министерство экономического развития Российской Федерации. 2023. [Электронный ресурс]. URL: https://economy.gov.ru/material/news/vladimir_ilichev_vneshneekonomicheskaya_strategiya_rossii_stroitsya_na_diversifikacii_eksporta.html (дата обращения: 03.01.2026).

5. Гнидченко А.А. Оценка экспортного потенциала России с учетом сбытовых, логистических и производственных ограничений // Вопросы экономики. – 2025. – № 3. – c. 5-28.

6. Жуков А. Какая промышленность лидирует в России в 2025 году?. ПТВ-0’. 2025. [Электронный ресурс]. URL: https://ptv01.ru/kakaa-promyslennost-lidiruet-v-rossii-v-2025-godu (дата обращения: 25.12.2025).

7. Кадочникова Е.И., Багаутдинова Н.Г., Хомидов С.О. Отраслевые тенденции совокупной факторной производительности: где потенциал роста? // Russian Journal of Economics. – 2024. – № 18. – c. 876-897.

8. Костин А.А. Обеспечение технологического суверенитета России: роль таможенных инструментов // Экономика. Налоги. Право. – 2024. – № 17. – c. 123-133.

9. Ксенофонтов М.Ю., Широв А.А., Ползиков Д.А., Янтовский А.А. Оценка мультипликативных эффектов в российской экономике на основе таблиц \затраты-выпуск\ // Проблемы прогнозирования. – 2018. – № 2. – c. 3-13.

10. Култаева Д., Мамедов Д. Между реальностью и желанием выжить: почему крупный бизнес переходит на четырехдневку. Forbes. 2025. [Электронный ресурс]. URL: https://www.forbes.ru/svoi-biznes/545102-mezdu-real-nost-u-i-zelaniem-vyzit-pocemu-krupnyj-biznes-perehodit-na-cetyrehdnevku (дата обращения: 10.01.2026).

11. Лакстыгал И. Россия впервые за три года утратила место главного источника импорта Турции. Ведомости. 2025. [Электронный ресурс]. URL: https://www.vedomosti.ru/economics/articles/2025/01/31/1089585-rossiya-utratila-importera-turtsii (дата обращения: 09.01.2026).

12. Лакстыгал И. Что значит замедление темпов роста ВВП Китая три квартала подряд. Ведомости. 2025. [Электронный ресурс]. URL: https://www.vedomosti.ru/economics/articles/2025/10/21/1148391-chto-znachit-zamedlenie-tempov-rosta-vvp-kitaya (дата обращения: 26.12.2025).

13. Машиностроение в России: современное состояние и перспективы развития. Промышленные страницы. 2025. [Электронный ресурс]. URL: https://indpages.ru/prom/masheenostroyeneeye-v-rosseeee/ (дата обращения: 29.12.2025).

14. Наговицына А. Новая география российских экспортно-импортных операций: масштабы экономического присутствия на рынках Востока и Глобального Юга // Росконгресс. 2025. URL: https://roscongress.org/materials/novaya-geografiya-rossiyskikh-eksportno-importnykh-operatsiy-masshtaby-ekonomicheskogo-prisutstviya-/?utm_referrer=https%3A%2F%2Fwww.google.com%2F (дата обращения: 25.12.2025)

15. Песоцкий А.А. Экономика России против санкционных угроз: взгляд из 2025 года // Общество: политика, экономика, право. – 2025. – № 4. – c. 125-131.

16. Попук А.В. Перспективы взаимодействия российского и турецкого бизнеса // Финансовые рынки и банки. – 2025. – № 10. – c. 132-137.

17. Россия и Сахель: определяем области для научного сотрудничества. РАН. 2025. [Электронный ресурс]. URL: https://www.ras.ru/news/shownews.aspx?id=16d5709f-a16b-47f6-9d7b-e43697c943c4 (дата обращения: 06.01.2026).

18. РЭЦ выделил ключевые направления российского экспорта в Африку. РЭЦ. 2025. [Электронный ресурс]. URL: https://www.exportcenter.ru/press_center/rets-vydelil-klyuchevye-napravleniya-rossiyskogo-eksporta-v-afriku/ (дата обращения: 08.01.2026).

19. Сидоров М.А. О влиянии экспорта на численность и профессиональную структуру занятости в России: межотраслевой подход // Экономические и социальные перемены: факты, тенденции, прогноз. – 2024. – № 3. – c. 118-136.

20. Статистика внешнего сектора. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/statistics/macro_itm/external_sector/er/ (дата обращения: 09.01.2026).

21. Сувалова Т. В., Ашурбеков Р. А., Сувалов О. С. Основные тренды современного рынка труда: цифровизация, удержание талантов, трудовая миграция // УПИРР. – 2025. – № 2. – c. 50-55.

22. Танцевило В.В. Некоторые теоретические подходы к анализу внешнеэкономических отношений // Вестн. Том. гос. ун-та. – 2009. – № 323. – c. 300-303.

23. Тимонова А. Анализ развития промышленной отрасли России: стратегические вызовы и точки роста в новой экономической реальности. WebCanape. 2025. [Электронный ресурс]. URL: https://www.web-canape.ru/business/analiz-razvitiya-promyshlennoj-otrasli-rossii-strategicheskie-vyzovy-i-tochki-rosta-v-novoj-ekonomicheskoj-realnosti/#2 (дата обращения: 27.12.2025).

24. Министерство экономического развития Российской Федерации. 2025. Товарооборот России со странами АСЕАН обновил рекорд второй год подряд. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/news/tovarooborot_rossii_so_stranami_asean_obnovil_rekord_vtoroy_god_podryad.html (дата обращения: 08.01.2026).

25. Токарева А. Юань 2025: тихая революция по расписанию Пекина. Frank Media. 2025. [Электронный ресурс]. URL: https://frankmedia.ru/255592 (дата обращения: 10.01.2026).

26. Чернов В.А. Роль государственного регулирования в достижении экономического роста и укреплении производственного суверенитета // Экономика. Налоги. Право. – 2025. – № 18. – c. 32-50.

27. Чугунов А. Выпуск сжался при охлаждении. Коммерсантъ. 2025. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/8316495 (дата обращения: 29.12.2025).

28. Широв А.А. Российская экономика: изменение факторов роста // Проблемы прогнозирования. – 2025. – № 6. – c. 8-20.

29. Широв А.А., Гусев М.С., Некрасов Ф.О. Природа инфляции в современной российской экономике и ее влияние на экономический рост // Проблемы прогнозирования. – 2025. – № 2. – c. 5-19.

30. Экспорт из РФ в страны АСЕАН в прошлом году вырос на 5.8%. AK&M. 2025. [Электронный ресурс]. URL: https://www.akm.ru/news/eksport_iz_rf_v_strany_asean_v_proshlom_godu_vyros_na_5_8/?sphrase_id=237316 (дата обращения: 03.01.2026).

31. Эльвира Набиуллина призвала подумать о новой модели роста экономики. Эксперт. 2025. [Электронный ресурс]. URL: https://expert.ru/news/elvira-nabiullina-prizvala-podumat-o-novoy-modeli-rosta-ekonomiki/ (дата обращения: 03.01.2026).

32. Trademap. [Электронный ресурс]. URL: https://www.trademap.org/Index.aspx (дата обращения: 02.01.2026).

Страница обновлена: 16.07.2026 в 11:59:43

Download PDF | Downloads: 48

Diversification of Russia's exports as a key to balanced growth and development of the country's economy

Ivannikova A.A., Ason T.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 1 (January 2026)

Abstract:

Developing the export potential to its full capacity is one of the key objectives for the economic development of any country. The article aims to assess the significance of exports for ensuring balanced growth and development of Russia's economy in the current conditions, as well as to identify the most effective directions for its diversification.

The research has revealed the most promising vectors for diversifying Russian exports in terms of supplied economic goods, currency operations, and supply geography under the conditions of restructuring the domestic economy in the short, medium, and long term. Specifically, it has been determined that the relevant directions for export diversification in terms of supplied goods in the medium term should include heavy industry and the food industry.

Meanwhile, to realize the existing potential in the short term, it is essential to organize the distribution of simpler goods, such as primary processed products.

In the long term, this strategy will enable a gradual transition to exporting high-tech goods in more areas.

In terms of currency diversification, it is essential to maintain the trend of gradually increasing the share of settlements in rubles. Geographical diversification in the short term should focus on expanding trade relations with African countries and ASEAN states. However, in the medium and long term, Southeast Asian countries have greater potential for foreign economic cooperation.

The article will be of interest to experts examining the prospects for the development of the Russian economy and its foreign economic ties.

Keywords: export diversification, manufacturing industry, heavy industry, agro-industrial complex, ASEAN, African countries

JEL-classification: F14, L60, N50, Q13, O55

References:

Chernov V.A. (2025). THE ROLE OF GOVERNMENT REGULATION IN ACHIEVING ECONOMIC GROWTH AND STRENGTHENING INDUSTRIAL SOVEREIGNTY. Economy. Taxes. Law. (18). 32-50.

Gnidchenko A.A. (2025). ESTIMATING RUSSIA’S EXPORT POTENTIAL TAKING INTO ACCOUNT SALES, LOGISTICS AND PRODUCTION CONSTRAINTS. Voprosy Ekonomiki. (3). 5-28.

Kadochnikova E.I., Bagautdinova N.G., Khomidov S.O. (2024). SECTOR TRENDS OF TOTAL FACTOR PRODUCTIVITY: WHERE IS THE GROWTH POTENTIAL?. Russian Journal of Economics. (18). 876-897.

Kostin A.A. (2024). ENSURING RUSSIA’S TECHNOLOGICAL SOVEREIGNTY THROUGH CUSTOMS INSTRUMENTS. Economy. Taxes. Law. (17). 123-133.

Ksenofontov M.Yu., Shirov A.A., Polzikov D.A., Yantovskiy A.A. (2018). ASSESSING MULTIPLIER EFFECTS IN THE RUSSIAN ECONOMY: INPUT-OUTPUT APPROACH. Problems of forecasting. (2). 3-13.

Pesotskiy A.A. (2025). RUSSIA’S ECONOMY AGAINST SANCTION THREATS: A PERSPECTIVE FROM 2025. Society: politics, economics, law. (4). 125-131.

Popuk A.V. (2025). PROSPECTS OF COOPERATION BETWEEN RUSSIAN AND TURKISH BUSINESSES. Finansovye rynki i banki. (10). 132-137.

Shirov A.A. (2025). RUSSIAN ECONOMY: CHANGE IN THE GROWTH FACTORS. Problems of forecasting. (6). 8-20.

Shirov A.A., Gusev M.S., Nekrasov F.O. (2025). THE NATURE OF INFLATION IN THE MODERN RUSSIAN ECONOMY AND ITS IMPACT ON ECONOMIC GROWTH. Problems of forecasting. (2). 5-19.

Sidorov M.A. (2024). ON THE IMPACT OF EXPORTS ON THE NUMBER OF EMPLOYED POPULATION AND ON THE PROFESSIONAL STRUCTURE OF EMPLOYMENT IN RUSSIA: AN INPUT - OUTPUT APPROACH. Economic and Social Changes: Facts, Trends, Forecast. (3). 118-136.

Suvalova T. V., Ashurbekov R. A., Suvalov O. S. (2025). MAIN TRENDS OF THE MODERN LABOR MARKET: DIGITIZATION, TALENT RETENTION, LABOR MIGRATION. UPIRR. (2). 50-55.

Tantsevilo V.V. (2009). Some theoretical approaches to the analysis of foreign economic relations. Vestn. Tom. gos. un-ta. (323). 300-303.

Trademap. Retrieved January 02, 2026, from https://www.trademap.org/Index.aspx