Глобальный финтех-ландшафт в ракурсе доминирующих инвестиционных парадигм

Рубцова Н.В.1 ![]()

1 Байкальский государственный университет, Иркутск, Россия

Скачать PDF | Загрузок: 12

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 21, Номер 4 (Октябрь-декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89035522

Аннотация:

Исследование потенциала глобального финтех-сектора приобретает критическую значимость в контексте современных тенденций развития мировой экономики, трансформации ее финансовой системы и стремительной технологической революции. В настоящее время финтех-сектор представляет собой не просто набор инструментальных решений, а фактор структурной перестройки процессов создания, распределения и потребления финансовых услуг. Меняя роль традиционных институтов, нивелируя географические и социальные барьеры доступа к финансовым продуктам, финтех-сектор сегодня выступает ключевым объектом венчурного и прямого инвестирования, определяя дальнейшую динамику мирового экономического роста. Целью исследования являлась верификация тенденций и парадигм финансирования, сформировавшихся в глобальном финтех-секторе в ретроспективный период. В основу работы положена гипотеза о наличии устойчивых структурных сдвигов в указанных инвестиционных парадигмах. Методология исследования базируется на применении системного сравнительного анализа данных специализированных отчетов международных консалтинговых компаний. Результаты исследования: идентифицированы негативные тенденции, свидетельствующие о сокращении объемов финансирования глобального финтех-сектора, выявлены сопутствующие структурные изменения в доминирующих инвестиционных моделях. Область применения: результаты работы могут служить основой для дальнейших исследований инвестиционных парадигм как в зарубежном, так и в отечественном финтех-секторе

Ключевые слова: финтех-сектор, инвестиции, глобальный рынок, технологии, финансы

JEL-классификация: E44, G11, F15, O31, L86

Введение. Современная наука рассматривает глобальный финтех-сектор не как набор стартапов, а как глубокий структурный сдвиг в мировой финансовой системе, требующий пересмотра экономических теорий, регуляторных парадигм и стратегий корпоративного управления [4]. В этой связи, в настоящее время изучение глобального финтех-сектора осуществляется по нескольким взаимосвязанным направлениям.

Теоретическое осмысление и концептуализация рассматриваемого в данной статье феномена представлены в работах Гомбера П. с соавтор. [11], Гольдштейн И. с соавтор. [10], акцентировавших внимание на необходимости пересмотра традиционных финансовых теорий и задавших повестку будущих исследований. Направление эмпирического анализа воздействия финтех-сектора на традиционные финансовые институты и рынки получило развитие в работах ряда отечественных [5, 6] и зарубежных авторов. В частности, Такор А.В. [14], продемонстрировал, что финтех-сектор одновременно выступает и как конкурент банковскому сектору (в сегментах платежей и кредитования), и как катализатор банковских инноваций. Фустер А. с соавтор. эмпирически обосновали влияние финансовых технологий на эффективность ипотечного кредитования [9]. Хаддад К. и Хорнуф Л. доказали положительное воздействие финтех-сектора на уровень ВВП на душу населения, качество ИТ-инфраструктуры и размеры венчурного рынка [12]. Вопросы регуляторной концептуализации финтех-сектора затрагиваются в исследованиях [1, 3, 8]. В частности, Арнер Д. с соавтор. разработали теорию эволюции финансового регулирования, включающую этап развития финтех-сектора [8]. Особое место в спектре выделенных нами направлений научного осмысления феномена финтех-сектора занимают труды, освещающие экономические детерминанты и последствия его развития [2, 7, 13].

Анализ отечественных и зарубежных научных изысканий последних лет, позволяет констатировать, что мировой финтех-сектор вступает в фазу институциональной зрелости. На данном этапе первичными драйверами роста финтех-сектора выступают уже не столько технологические инновации, сколько факторы институционального и адаптационного характера: способность к коэволюции с динамичной регуляторной средой, формирование экономически устойчивых бизнес-моделей и глубокая интеграция в архитектуру глобальной финансовой системы, которая параллельно подвергается собственной фундаментальной структурной трансформации. Выявленная стадия институциональной зрелости глобального финтех-сектора требует дальнейшего исследования происходящих трансформаций его ландшафта, устойчивости инвестиционных-моделей в условиях макроэкономической нестабильности.

Цель исследования заключалась в верификации тенденций и парадигм финансирования, сформировавшихся в глобальном финтех-секторе в период 2022-2025 гг. Гипотеза состояла в предположении о наличии устойчивых структурных сдвигов в парадигмах финансирования в глобальном финтех-секторе. Методология исследования базировалась на применении системного сравнительного анализа данных специализированных отчетов международных консалтинговых компаний [15-24], трудов отечественных и зарубежных исследователей.

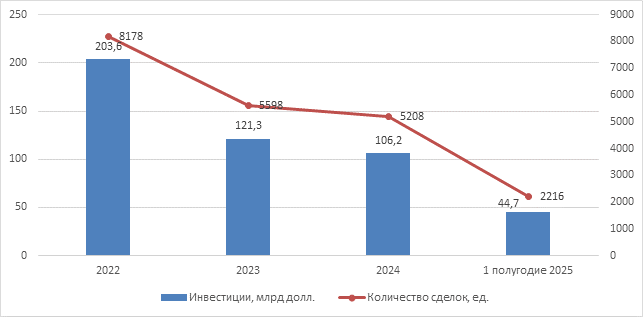

Основная часть. В первой половине 2025 г. мировой финтех-сектор привлек 44,7 млрд долл. в рамках 2 216 сделок – по сравнению с 54,2 млрд долл. в рамках 2 376 сделок во второй половине 2024 г. Второй квартал 2025 г. был особенно слабым: было инвестировано всего 18,7 млрд долл. в рамках 972 сделок по всему миру, отметим, что это самые низкие показатели за рассматриваемый период (рис. 1).

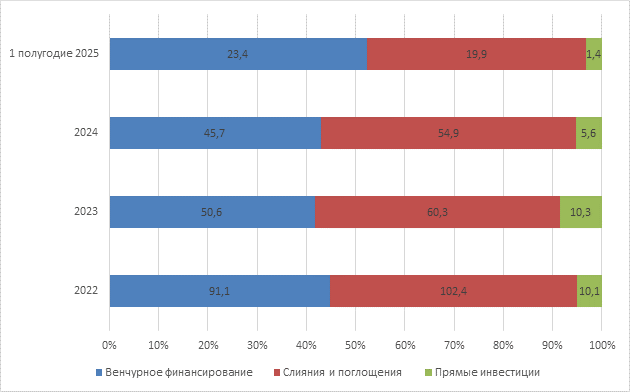

Большая часть этого замедления была вызвана продолжающимся снижением активности в сфере слияний и поглощений, а также инвестиций в частный капитал (рис. 2).

Рисунок 1. Общий объем глобального финансирования (венчурный капитал, частные инвестиции и слияния и поглощения) в финтех-секторе

в период 2022-2025 гг. (составлено автором по данным [23])

Рисунок 2. Изменение динамики (млрд долл.) и структуры (%) глобального финансирования в финтех-секторе в 2022-2025 гг.

(составлено автором по данным [23])

В частности, объем глобальных сделок по слияниям и поглощениям в сфере финтеха снизился в первом полугодии 2025 г. с 26,7 млрд долл. до 19,9 млрд долл. (в сравнении со вторым полугодием 2024 г.), в то время как инвестиции частных инвестиционных фондов в финтех-сектор сократились с 4,4 млрд долл. до 1,4 млрд долл. Изменение динамики и структуры глобального финансирования финтех-сектора представлено на рис. 2.

С начала 2024 г. глобальные инвестиции венчурного капитала в финтех оказались более устойчивыми, номинально увеличившись с 23 млрд долл. до 23,4 млрд долл. в период между вторым и первым полугодиями 2024 г. и 2025 г. Таким образом, венчурное финансирование в последние годы выступает доминирующей инвестиционной парадигмой в глобальном финтех-секторе, что обусловлено рядом причин.

Во-первых, прямые инвестиции больше подходят для зрелых и устойчивых компаний с доказанной бизнес-моделью и стабильными денежными потоками. Их цель – не создать рынок с нуля, а оптимизировать операционную деятельность, вывести компанию на новый уровень прибыльности за счет профессионального менеджмента, консолидации рынка или международной экспансии. Учитывая, что большинство проектов финтех-сектора являются стартапами на ранних стадиях развития, венчурное финансирование становится все более привлекательным для снижения риска инвестора.

Во-вторых, прямые инвестиции часто структурируются как долговое или смешанное финансирование, что позволяет основателям и предыдущим инвесторам сохранить больший контроль над капиталом компании по сравнению с типичной сделкой, где в обмен на деньги почти всегда отдается значительная доля акций. Это инвестиции в зрелые активы с понятной финансовой моделью, основной риск которых связан в основном с исполнением плана по оптимизации, а не с фундаментальной проверкой жизнеспособности продукта или рынка, как в венчуре.

Таким образом, прямые инвестиции, обладая ключевым преимуществом в применении к зрелым, стабильным бизнесам для их структурного улучшения и масштабирования с меньшим операционным риском, но и с меньшим потенциалом взрывного роста, становятся второстепенным инструментом для развития финтех-сектора, в то время как венчурное финансирование выступает доминирующей инвестиционной парадигмой в условиях высокой неопределенности финтех-сектора.

Вместе с тем, анализ региональных диспропорций финтех-ландшафта, демонстрирует, что более половины глобальных инвестиций в финтех в первом полугодии 2025 г. (26,7 млрд долл.) пришлось на Северную и Южную Америку, в первую очередь за счет приобретения американской компании Next Insurance за 2,6 млрд долл. Регион EMEA (Европа, Ближний Восток и Африка) занял второе место с большим отрывом, привлекая 13,7 млрд долл. инвестиций в финтех-сферу, в первую очередь благодаря поглощению британской компании Preqin за 3,2 млрд долл. В регионе APAC (Азиатско-Тихоокеанский регион) инвестиции составили всего 4,3 млрд долл., в первую очередь благодаря приобретению японской компании WealthNavi за 571,3 млн долл. [19].

Анализ происходящих отраслевых изменений глобального финтех-сектора обнаруживает, что область цифровых активов и валют сформировала основной фокус и продемонстрировала наиболее высокую инвестиционную привлекательность в общем контексте финтех-ландшафта в первой половине 2025 г., привлекая 8,4 млрд долл. по сравнению с 10,7 млрд долл. за весь 2024 г. Финтех-сектор, ориентированный на ИИ (искусственный интеллект), занял второе место с 7,2 млрд долл. инвестиций по сравнению с 8,9 млрд долл. в 2024 г. В то же время в сфере платежей инвестиции снизились на фоне отсутствия значительных сделок по консолидации, и составили всего 4,6 млрд долл. инвестиций по сравнению с годовым показателем в 30,8 млрд долл. прошлого периода [23].

На отраслевом уровне цифровые активы и валюты привлекли наибольшее количество инвестиций в финтех-сектор в мире за первое полугодие 2025 г. — 8,4 млрд долл., по сравнению с 10,7 млрд долл. за весь 2024 г. благодаря привлечению 2 млрд долл. криптовалютной биржей Binance, базирующейся на Большом Каймане. В середине года рынок цифровых активов был хорошо подготовлен к достижению трехлетнего максимума глобальных инвестиций, хотя, вероятно, он останется значительно ниже пикового значения 2021 г. в 31 млрд долл. [23]. Инвесторы проявили особый интерес к стейблкоинам, особенно к таким видам деятельности, как торговля, денежные переводы и использование в качестве источника платежей на развивающихся рынках. Также интерес у инвесторов вызывали такие области инвестиций как инфраструктура рынка цифровых активов и платформы токенизации.

В первом полугодии 2025 г. на рынке цифровых активов также состоялось невероятно успешное IPO эмитента стейблкоина USDC Circle; Компания привлекла 1,1 млрд долл. на Нью-Йоркской фондовой бирже (NYSE), при этом стоимость акций резко возросла (+168 %) в первый день торгов [18].

В этот период значительно сократилось финансирование в секторе платежей, поскольку инвесторы воздерживались от заключения крупных мегасделок на сумму более 1 млрд долл. В первой половине 2025 г. в этот сектор было инвестировано всего 4,6 млрд долл., что значительно меньше, чем в 2024 г., когда этот показатель составил 30,8 млрд долл. [23]. Крупнейшей сделкой в секторе платежей стало привлечение 500 млн долл. компанией Rapyd Financial Network, поставщиком платежных платформ. Интерес к сектору платежей оставался относительно высоким в развивающихся регионах мира, включая Юго-Восточную Азию, Африку и Южную Америку, хотя размеры сделок в этих регионах были относительно скромными.

Внедрение технологий искусственного интеллекта (ИИ) утвердилось в качестве стратегического приоритета для финтех-сектора, чему способствовал растущий интерес инвесторов к решениям на основе агентного ИИ. Эмпирические данные первой половины 2025 г. подтверждают высокую инвестиционную активность в данной области: объём привлечённых финтех-компаниями, специализирующимися на ИИ, средств достиг 7,2 млрд долл., что сопоставимо с 8,9 млрд долл. США за весь предшествующий 2024 г. [17]. Инвестиционный фокус преимущественно был смещён в сторону внедрения ИИ-решений, ориентированных на операционную оптимизацию – снижение издержек, повышение эффективности и генерацию дополнительной ценности. Особый интерес вызывает сегмент агентного ИИ, под которым понимаются системы, способные автономно выполнять последовательности задач на основе анализа данных в режиме реального времени. Параллельно сохраняется устойчивый спрос на ИИ-решения в сфере комплаенса, в частности для задач противодействия отмыванию денег и проверки клиентов.

Примечательно, что интеграция ИИ оказывает существенное влияние на оценку компаний. Так, медианная оценка финтех-стартапов на ранних стадиях, применяющих технологии ИИ, составила 134 млн долл., что статистически значимо превышает аналогичный показатель для компаний, не использующих данные технологии [16].

Давление со стороны затрат на развитие финтех-сектора поддерживает высокий интерес к регуляторным технологиям. Хотя инвестиции в регуляторные технологии были относительно слабыми в первом полугодии 2025 г. – всего 2,1 млрд долл. инвестировано по всему миру по сравнению с 8,3 млрд долл. за весь 2024 г., – объем сделок уверенно шел к достижению трехлетнего максимума в 190 сделок к середине года [23]. Стоимость соблюдения нормативных требований, особенно в Европе, поддерживает интерес многих финансовых учреждений к этой сфере как к способу сокращения ручного труда при одновременном повышении эффективности и возможности выполнения нормативных требований в различных юрисдикциях.

В период 2024-2025 гг. в финтех-секторе также наблюдалось оживление IPO. Хотя в финтех-секторе, особенно в США, в течение довольно долгого времени наблюдался спад в количестве IPO, тенденции начали меняться в первой половине 2025 г. благодаря успешным выходам на биржу израильской инвестиционной платформы eToro, которая привлекла 620 млн долл. в ходе IPO на Nasdaq, американского цифрового банка Chime, который привлек 864 млн долл. на Nasdaq, и американской компании Circle, которая привлекла 1,1 млрд долл. на NYSE. На Гонконгской фондовой бирже также наблюдался небольшой рост активности IPO среди финтех-компаний, особенно страховых компаний. За рынком IPO будет важно следить во второй половине 2025 г., чтобы увидеть, последуют ли другие зрелые финтех-компании их примеру, особенно американские поставщики цифровых активов.

Таким образом, ключевыми тенденциями, характеризующими финансовые стратегии инвесторов в глобальном финтех-секторе в 2025 г., можно назвать:

· резкий рост инвестиций в цифровые активы во всем мире;

· растущее внимание к внедрению ИИ в финтех-компании, будь то с использованием ИИ в качестве основного инструмента или в результате трансформации существующих финтех-платформ с помощью ИИ;

· рост активности в сфере выхода компаний на IPO в США.

Тенденции, за которыми необходимо следить в 2026 г.:

1. Сохраняющийся интерес и инвестиции в американских поставщиков стейблкоинов, инфраструктуру рынка цифровых активов, платформы токенизации и поставщиков решений в области управления, рисков и соответствия требованиям.

2. IPO крупных платформ цифровых активов на рынке США после успеха Circle.

3. Быстрорастущее внимание к генеративным и агентным решениям на основе искусственного интеллекта, которые обеспечивают инфраструктуру, способную предоставлять рабочую силу для решения множества задач, таких как борьба с финансовыми преступлениями и мошенничеством, продажи и услуги, исследования и андеррайтинг, а также жизненный цикл разработки программного обеспечения.

4. Встроенные системы страхования, платежей и финансов продолжают рассматриваться как возможность роста для многонациональных компаний и поставщиков финтех-услуг.

5. Возобновление консолидации рынка в сфере платежей, цифровых активов, управления интерфейсами прикладного программирования и услуг инфраструктуры финансовых рынков.

Заключение. 2025 г. оказался более сложным, чем ожидалось, для мирового финтеха-сектора, учитывая геополитическую напряженность, стоимость капитала и другие факторы, препятствующие его развитию. Однако ряд финтех-отраслей продолжали привлекать значительный интерес инвесторов, включая цифровые активы и блокчейн, ИИ и страховые технологии, что помогло сохранить относительную устойчивость сектора финтеха в целом, за исключением спада крупных сделок слияния и поглощения.

В 2026 г. эта устойчивость, вероятно, продолжит способствовать сохранению относительной стабильности инвестиций до тех пор, пока рыночные условия не стабилизируются настолько, чтобы сделки снова активизировались. Хотя многие инвесторы в финтех-сектор с осторожным оптимизмом смотрели в будущее, сочетание негативных факторов, таких как продолжающаяся геополитическая напряженность и быстро меняющиеся опасения по поводу тарифов и торговой политики, заставило воздерживаться от крупных сделок, за исключением нескольких перспективных областей, таких как цифровые активы, валюты и ИИ.

Ключевые прогнозы экспертов для финтех-сектора на 2026 г. заключаются в следующем [17, 23]:

1. Селективность инвестиций в глобальном финтех-секторе: в 2026 г. ожидается сохранение высокой избирательности инвесторов в глобальном финтех-секторе. Венчурное финансирование будет концентрироваться на компаниях с устойчивыми фундаментальными показателями и подтвержденной способностью к генерации прибыли. Сделки слияний и поглощений будут преимущественно носить стратегический характер, направленный на консолидацию активов и усиление рыночных позиций.

2. Рост значимости стейблкоинов и развитие нормативно-правовой базы: стейблкоины сохранят статус перспективного сегмента в экосистеме цифровых активов и валют. Мировые юрисдикции продолжают формировать крипторегуляторные режимы, ориентированные на создание функциональных правовых моделей, где стейблкоины отводится ключевая роль.

3. Оптимизация корпоративных структур под давлением затрат: глобальное давление на сокращение операционных расходов стимулирует корпорации к фокусировке на ключевых компетенциях и активах, сопровождающейся дивестированием непрофильных и низкоэффективных бизнес-единиц.

4. Эволюция применения искусственного интеллекта в финтехе: искусственный интеллект останется критически важным направлением инвестиций. Прогнозируется смещение акцента в сторону разработки и внедрения автономных ИИ-агентов, в частности, для решения задач в области противодействия финансовым преступлениям и мошенничеству, автоматизации операционных процессов, поддержки фронт-офиса и развития регуляторных технологий.

5. Региональная динамика регулирования: на фоне смягчения регуляторного подхода в США наблюдается пересмотр и адаптация правил в других юрисдикциях. Целью является поиск регуляторных моделей, направленных на снижение административных барьеров без ущерба для стандартов защиты прав потребителей и финансовой стабильности.

Источники:

2. Нестеренко С.А., Смирнова Е.А. Цифровые финансовые услуги в условиях цифровой экономики: тенденции, вызовы, перспективы // Научный вестник: финансы, банки, инвестиции. – 2025. – № 1. – c. 187-202.

3. Рубцова Н.В. Реализация мер государственного стимулирования инвестиций в России в условиях современных вызовов: основные проблемы и пути их преодоления // Финансовый менеджмент. – 2024. – № 10. – c. 50-57.

4. Рубцова Н.В. Цифровой банкинг в контексте информатизации мировой финансовой сферы // Финансовый менеджмент. – 2024. – № 12. – c. 165-172.

5. Савина С.В. Развитие финтех-сектора и его влияние на финансовую систему // Самоуправление. – 2023. – № 3. – c. 608-612.

6. Тавбулатова З.К., Батукаева Л.С.Э. Финтех на рынке глобальных финансовых услуг: современные тренды // Вестник ГГНТУ. Гуманитарные и социально-экономические науки. – 2024. – № 2. – c. 17-26.

7. Храмов Е.Н. Анализ успешных практик реализации цифровых финансовых технологий на зарубежном и отечественном финансовом рынках // Азимут научных исследований: экономика и управление. – 2024. – № 1. – c. 163-168.

8. Arner D. W., Barberis J., Buckley R. P. FinTech, RegTech, and the Reconceptualization of Financial Regulation // Northwestern Journal of International Law & Business. – 2017. – № 3. – p. 371-413.

9. Fuster A., Plosser M., Schnabl P., Vickery J. The role of technology in mortgage lending // The Review of Financial Studies. – 2019. – № 5. – p. 1854–1899.

10. Goldstein I., Jiang W., Karolyi G. A. To FinTech and Beyond // The Review of Financial Studies. – 2019. – № 5. – p. 1647–1661.

11. Gomber P., Koch J. A., Siering M. Digital Finance and FinTech: current research and future research directions // Journal of Business Economics. – 2017. – № 5. – p. 537–580.

12. Haddad C., Hornuf L. The emergence of the global fintech market: Economic and technological determinants // Small Business Economics. – 2019. – № 53. – p. 81–105.

13. Philippon T. On Fintech and Financial Inclusion. NBER Working Paper. – 2019. [Электронный ресурс]. URL: http://www.nber.org/papers/w26330 (дата обращения: 14.11.2024).

14. Thakor A. V. Fintech and banking: What do we know? // Journal of Financial Intermediation. – 2020. – № 43. – p. 100853.

15. 2024 Financial Services Industry Outlooks. [Электронный ресурс]. URL: https://www2.deloitte.com/us/en/insights/industry/financial-services/financial-services-industry-outlooks.html (дата обращения: 25.11.2024).

16. 2025 Fintech Ecosystem Forecast. [Электронный ресурс]. URL: https://www.ey.com/en_gl/fintech/2025-fintech-ecosystem-forecast (дата обращения: 27.11.2024).

17. 2025 Fintech Outlook: Navigating the New Normal. [Электронный ресурс]. URL: https://www2.deloitte.com/us/en/insights/industry/financial-services/fintech-trends-2025.html (дата обращения: 27.11.2024).

18. Fintech in 2025: The $1.5 Trillion Question\» (2024). [Электронный ресурс]. URL: https://www.mckinsey.com/industries/financial-services/our-insights/fintech-in-2025-the-1-5-trillion-question (дата обращения: 25.11.2024).

19. Fintech Trends 2025: The AI-Powered Future. [Электронный ресурс]. URL: https://www.accenture.com/us-en/insights/financial-services/fintech-trends-2025 (дата обращения: 27.11.2024).

20. Fintechs: A new paradigm of growth. 2024. [Электронный ресурс]. URL: https://www.mckinsey.com/industries/financial-services/our-insights/a-new-paradigm-for-fintech-growth (дата обращения: 17.11.2024).

21. Global Fintech 2024: Prudence and Profits. [Электронный ресурс]. URL: https://www.bcg.com/publications/2024/global-fintech-report-prudence-and-profits (дата обращения: 17.11.2024).

22. Pulse of Fintech 2023 / 2024. [Электронный ресурс]. URL: https://kpmg.com/xx/en/home/insights/2023/09/pulse-of-fintech-h1-2023-global.html (дата обращения: 14.11.2024).

23. Pulse of Fintech H1 2025. [Электронный ресурс]. URL: https://kpmg.com/xx/en/what-we-do/industries/financial-services/pulse-of-fintech.html (дата обращения: 18.11.2024).

24. State of Fintech Q4 2023 / Q1 2024. [Электронный ресурс]. URL: https://www.cbinsights.com/research/report/fintech-trends-q4-2023/ (дата обращения: 24.11.2024).

Страница обновлена: 07.07.2026 в 16:05:18

Download PDF | Downloads: 12

The global fintech landscape from the perspective of the dominant investment paradigms

Rubtsova N.V.Journal paper

Financial risk management

Volume 21, Number 4 (October-December 2025)

Abstract:

Current trends in the global economy and its financial system, coupled with the ongoing technological revolution, make research focused on building the potential of the fintech sector critically important. Today, the fintech sector is more than just convenient apps; it represents a fundamental restructuring of how financial services are created, distributed, and used. By changing the roles of traditional financial institutions and erasing geographic and social boundaries in the use of banking products and services, the fintech sector today represents a powerful magnet for venture capital and private equity, ensuring investment attractiveness and economic growth. The article aims to verify the trends and financing paradigms that have emerged in the global fintech sector. The hypothesis was based on the assumption of the presence of stable structural shifts in the specified investment paradigms. Methodology included systematic comparative analysis of consulting firm reports. As a result, the article identifies negative trends, indicating a decline in funding for the global fintech sector, as well as structural changes in dominant investment paradigms. The research findings can serve as a basis for further research into investment paradigms in the domestic and international fintech sectors.

Keywords: fintech sector, investments, global market, technology, finance

JEL-classification: E44, G11, F15, O31, L86

References:

2024 Financial Services Industry Outlooks. Retrieved November 25, 2024, from https://www2.deloitte.com/us/en/insights/industry/financial-services/financial-services-industry-outlooks.html

2025 Fintech Ecosystem Forecast. Retrieved November 27, 2024, from https://www.ey.com/en_gl/fintech/2025-fintech-ecosystem-forecast

2025 Fintech Outlook: Navigating the New Normal. Retrieved November 27, 2024, from https://www2.deloitte.com/us/en/insights/industry/financial-services/fintech-trends-2025.html

Arner D. W., Barberis J., Buckley R. P. (2017). FinTech, RegTech, and the Reconceptualization of Financial Regulation Northwestern Journal of International Law & Business. 35 (3). 371-413.

Fintech Trends 2025: The AI-Powered Future. Retrieved November 27, 2024, from https://www.accenture.com/us-en/insights/financial-services/fintech-trends-2025

Fintech in 2025: The $1.5 Trillion Question\» (2024). Retrieved November 25, 2024, from https://www.mckinsey.com/industries/financial-services/our-insights/fintech-in-2025-the-1-5-trillion-question

Fintechs: A new paradigm of growth. 2024. Retrieved November 17, 2024, from https://www.mckinsey.com/industries/financial-services/our-insights/a-new-paradigm-for-fintech-growth

Fuster A., Plosser M., Schnabl P., Vickery J. (2019). The role of technology in mortgage lending The Review of Financial Studies. 32 (5). 1854–1899.

Global Fintech 2024: Prudence and Profits. Retrieved November 17, 2024, from https://www.bcg.com/publications/2024/global-fintech-report-prudence-and-profits

Goldstein I., Jiang W., Karolyi G. A. (2019). To FinTech and Beyond The Review of Financial Studies. 32 (5). 1647–1661.

Gomber P., Koch J. A., Siering M. (2017). Digital Finance and FinTech: current research and future research directions Journal of Business Economics. 87 (5). 537–580.

Haddad C., Hornuf L. (2019). The emergence of the global fintech market: Economic and technological determinants Small Business Economics. (53). 81–105.

Khramov E.N. (2024). ANALYSIS OF SUCCESSFUL PRACTICES OF DIGITAL FINANCIAL TECHNOLOGIES IMPLEMENTATION IN FOREIGN AND DOMESTIC FINANCIAL MARKETS. ASR: Economics and Management. 13 (1). 163-168.

Milovanov V.V. (2024). ANALYSIS OF THE IMPACT OF DIGITAL FINANCIAL TECHNOLOGIES ON THE TRANSFORMATION OF THE RUSSIAN FINANCIAL MARKET: THE STATE AND PROSPECTS OF DEVELOPMENT. Vestnik Akademii prava i upravleniya. (4). 187-193.

Nesterenko S.A., Smirnova E.A. (2025). DIGITAL FINANCIAL SERVICES IN A DIGITAL ECONOMY: TRENDS, CHALLENGES AND PROSPECTS. Scientific Herald: finance, banks, investments. (1). 187-202.

Philippon T. On Fintech and Financial InclusionNBER Working Paper. – 2019. Retrieved November 14, 2024, from http://www.nber.org/papers/w26330

Pulse of Fintech 2023 / 2024. Retrieved November 14, 2024, from https://kpmg.com/xx/en/home/insights/2023/09/pulse-of-fintech-h1-2023-global.html

Pulse of Fintech H1 2025. Retrieved November 18, 2024, from https://kpmg.com/xx/en/what-we-do/industries/financial-services/pulse-of-fintech.html

Rubtsova N.V. (2024). DIGITAL BANKING IN THE CONTEXT OF INFORMATIZATION OF GLOBAL FINANCES. Financial management. (12). 165-172.

Rubtsova N.V. (2024). IMPLEMENTATION OF MEASURES OF STATE STIMULATION OF INVESTMENTS IN RUSSIA IN THE CONTEXT OF MODERN CHALLENGES: MAIN PROBLEMS AND WAYS TO OVERCOME THIS. Financial management. (10). 50-57.

Savina S.V. (2023). THE DEVELOPMENT OF THE FINTECH SECTOR AND ITS IMPACT ON THE FINANCIAL SYSTEM. Samoupravlenie. (3). 608-612.

State of Fintech Q4 2023 / Q1 2024. Retrieved November 24, 2024, from https://www.cbinsights.com/research/report/fintech-trends-q4-2023/

Tavbulatova Z.K., Batukaeva L.S.E. (2024). FINTECH IN THE GLOBAL FINANCIAL SERVICES MARKET: CURRENT TRENDS. Vestnik GGNTU. Gumanitarnye i sotsialno-ekonomicheskie nauki. 20 (2). 17-26.

Thakor A. V. (2020). Fintech and banking: What do we know? Journal of Financial Intermediation. (43). 100853.