Изменения климата как источник финансовых рисков в условиях неопределенности

Дробот Е.В.1,2 ![]() , Петренко Е.С.3,4

, Петренко Е.С.3,4 ![]() , Столяров Н.О.5

, Столяров Н.О.5 ![]() , Хайдук Л.6

, Хайдук Л.6 ![]()

1 Первое экономическое издательство, Москва, Россия

2 Центр дополнительного профессионального образования, Выборг, Россия

3 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

4 Государственный университет управления, Москва, Россия

5 Российский университет дружбы народов им. Патриса Лумумбы, Москва, Россия

6 Пан-Европейский Университет, Братислава, Словакия

Скачать PDF | Загрузок: 24

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 21, Номер 4 (Октябрь-декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89035527

Аннотация:

Изменения климата, происходящие во всех странах мира и затрагивающие абсолютно все сферы жизнедеятельности человеческого общества, приводят к экономическим и финансовым потерям и убыткам, неопределенность которых является источником финансовых рисков. Финансовые риски, связанные с изменениями климата, способны поставить под угрозу как устойчивость отдельных финансово-кредитных организаций, таки и стабильность всей финансовой системы. В статье рассматриваются особенности двух категорий климатических рисков: физических и транзитных. В статье систематизированы экономические и финансовые последствия климатических рисков. Сделан вывод о необходимости проведения регулярной оценки и управления финансовыми рисками, связанными с изменениями климата, на международном и страновом уровнях. В заключение представлены рекомендации для минимизации финансовых рисков, связанных с изменением климата. Статья может представлять интерес для финансовых аналитиков и специалистов в сфере управления финансовыми рисками, а также для ученых, занимающихся проблемами устойчивого развития экономических систем.

Ключевые слова: выбросы углекислого газа, изменение климата, климатический риск, транзитный риск, финансовый риск, управление рисками, устойчивое развитие, физический риск

JEL-классификация: D81, G14, Q01, Q51, Q56

ВВЕДЕНИЕ

Климатические изменения мы наблюдаем на планете Земля уже не одно десятилетие. Глобальные климатические изменения порождают чрезвычайные ситуации природного характера [8, С. 2895–2914]. В настоящее время изменения климата связаны с повышением средней температуры земной поверхности и сопутствующими экологическими изменениями, включая повышение уровня моря, сильные штормы, наводнения, засухи и периоды аномальной жары.

Изменение климата оказывает значительное воздействие на все аспекты жизнедеятельности человеческого общества. Экономика и финансовый сектор исключениями здесь не являются. Связанные с климатом изменения окружающей среды могут замедлить экономический рост, увеличить вероятность сбоев в работе экономических систем, привести к сокращению объемов производства, занятости и прибыльности бизнеса. Кроме того, существенные экономические преобразования, необходимые для смягчения последствий изменения климата и адаптации к ним, могут привести к снижению стоимости определенных активов бизнеса и домашних хозяйств.

В связи с этим исследовательский интерес представляет изучение того, как неопределенность экономического ущерба от изменения климата (относительно его величины, масштабов и сроков) приводит к финансовым рискам, которые впоследствии могут оказать негативное влияние на состояние финансовых рынков, отдельные финансовые активы и институты, а также на доходы предприятий, домашних хозяйств и государств. Именно этому вопросу и посвящено наше исследование.

ОСНОВНАЯ ЧАСТЬ

По мнению Горбачевой Т. А., «драматические последствия изменения климата и ухудшения состояния окружающей среды поставили на первое место в повестке дня вопрос о необходимости создания более устойчивой экономики» [3, С. 692–698], т.е. речь идет о необходимости перехода к «зеленой» и низкоуглеродной экономике. Причем политика развития «зеленой экономики и внедрения подходов устойчивого развития в своей взаимосвязи образует комплексную систему обеспечения устойчивого социально-экономического развития регионов и национальной экономики в целом» [7, С. 6255–6274].

Очевидно, что изменения климата и увеличение числа экстремальных погодных явлений, а также действия правительств и компаний по смягчению и адаптации к изменению климата отражаются на финансовой системе [1, С. 14–17]. Международные финансовые регуляторы все чаще предупреждают о том, что неопределенность, волатильность и экономические преобразования, связанные с изменением климата, могут угрожать стабильности финансовых институтов и мировой финансовой системы в целом [21].

Термин «климатические риски» широко используется в документах международных организаций и в документах национальных органов управления, посвященных проблеме управления данным видом рисков [5, С. 7045–7060]. Изменения климата в зависимости от источника негативного влияния приводят к рискам двух категорий. Первая категория – это физические риски, а вторая – переходные. Эти категории рисков определены Рабочей группой по вопросам раскрытия финансовой информации, связанной с изменением климата (Task Force on Climate-related Financial Disclosures, TCFD), которая была создана в 2015 г. Советом по финансовой стабильности (Financial Stability Board, FSB) [18].

Физические риски представляют собой угрозы, обусловленные непосредственными материальными последствиями изменений климата, вызванных экстремальными природными явлениями (такими как лесные пожары, циклоны, ураганы, наводнения), либо постепенными долговременными сдвигами в климатических режимах. Переходные риски связаны с трансформационными издержками перехода экономики к модели устойчивого развития с низким уровнем выбросов углерода, включая политические, юридические, технологические, рыночные и репутационные компоненты [4, C. 1020].

В научной литературе эксперты выделяют следующие особенности приведенных категорий климатических рисков [4, C. 1020–1021]:

1. Разрастание рисков. Физические климатические риски имеют тенденцию к увеличению повсеместно, хотя отдельные регионы могут временно извлекать выгоды вследствие повышения продуктивности сельского хозяйства. Тем не менее повышение физических рисков неизбежно усиливает социальные и экономические угрозы.

2. Пространственность. Негативные климатические эффекты носят преимущественно локальный характер, что порождает значительную дифференциацию последствий между государствами и внутри отдельных территорий. Следовательно, оценка последствий физического климатического риска должна проводиться на региональном уровне.

3. Нестационарность. Традиционно финансовый сектор, государственные структуры и предприятия функционировали в относительно стабильных климатических условиях. Однако современные тенденции указывают на постоянные колебания физической составляющей климатического риска, делая опыт прошлого недостаточным для принятия обоснованных решений.

4. Нелинейность. Влияние изменений окружающей среды на общество и экономику проявляется нелинейно, поскольку нарушается баланс экосистем, вызывая сбои в социальных структурах и инфраструктурных системах.

5. Системность. Прямые локальные последствия климатических изменений часто приводят к косвенным негативным эффектам для взаимодействующих социально-экономических и финансовых систем и институтов.

6. Регрессивность. Географическое распределение климатического риска формирует диспропорции, когда одни территории получают преимущества, а другие страдают от негативных воздействий.

7. Сложность к адаптации. Хотя государства и экономические субъекты предпринимают меры для снижения текущих угроз, которые создают климатические риски, интенсивность и масштаб необходимых адаптивных мер в будущем существенно возрастет.

По данным последних исследований, в 2025 г. глобальные выбросы СО2 от сжигания ископаемого топлива, увеличились на 1,1% до абсолютного максимума – 38,1 млрд тонн (в 2024 г. этот показатель составил 37,8 млрд тонн) [10]. Это свидетельствует о дальнейшем ухудшении экологической ситуации и ставит под угрозу достижение целей Парижского соглашения, принятого в рамках Рамочной конвенции ООН об изменении климата в 2015 г. и направленного на ограничение роста средней температуры планеты не более 1,5°C в год. Согласно расчетам, при сохранении текущего уровня прироста ежегодных глобальных выбросов СО2 лимит оставшегося углеродного бюджета, необходимого для реализации указанного температурного ориентира, будет исчерпан ранее 2030 г. [10]. Анализ показывает, что по итогам 2025 г. увеличение глобальных выбросов СО2 отмечается практически по всем видам ископаемого топлива: углю (+0,8%), нефти (+1,0%), природному газу (+1,3%). Наиболее заметное увеличение выбросов СО2 зафиксировано в США (+1,9%), Индии (+1,4%), Китае и странах Европейского союза (+0,4%) [10]. Дальнейший рост концентрации парниковых газов делает невозможным удержание глобального потепления в пределах заявленного коридора. Важнейшим фактором становится ослабление способности природных экосистем нейтрализовать избыточный объём выбросов CO2. За десятилетний период с 2015 по 2024 год поглощающая способность океанических и наземных экосистем на суше снизилась на 25%, а в океане – на 7,9% [10]. Данный тренд угрожает усилением негативного обратного эффекта, усиливая скорость накопления углекислого газа в атмосфере Земли и усугубляя проблему глобальных климатических изменений.

Если проанализировать данные о выбросах CO2 в странах мира, предоставленные о Emissions Database for Global Atmospheric Research (EDGAR) [17], то можно отметить, что «лидером» является Китай (12466,32 млн т в 2021.), который опережает по этому показателю США более чем в 2,5 раза. Находящаяся на третьем месте Индия отстает от Китая в 4,7 раза, а Россия – в 6 раз (табл. 1). И это «цена» высоких темпов экономического роста в Китае!

Таблица 1

Топ-10 стран по выбросам CO2 в мегатоннах за год и доля в % от общих выбросов по данным EDGAR

|

№

п/п

|

Страна

|

2020 г.,

млн т

|

2021 г.,

млн т

|

2021 г. в % к общемировому

значению

|

|

1

|

Китай

|

11948,12

|

12466,32

|

32,93

|

|

2

|

США

|

4464,11

|

4752,08

|

12,55

|

|

3

|

Индия

|

2396,34

|

2648,78

|

7,00

|

|

4

|

Россия

|

1797,60

|

1942,54

|

5,13

|

|

5

|

Япония

|

1054,90

|

1084,69

|

2,87

|

|

6

|

Иран

|

690,86

|

710,83

|

1,88

|

|

7

|

Германия

|

629,10

|

665,88

|

1,76

|

|

8

|

Республика

Корея

|

605,45

|

626,80

|

1,66

|

|

9

|

Индонезия

|

591,32

|

602,59

|

1,59

|

|

10

|

Саудовская

Аравия

|

574,92

|

586,40

|

1,55

|

|

Всего в мире

|

35960,67

|

37857,58

|

100,00

| |

Следует отметить, что изменения климата, происходящие в последние годы, во многом обусловлены повышением уровня углекислого газа и других парниковых газов в атмосфере. Дальнейшая динамика выбросов парниковых газов будет в значительно степени зависеть от принятия и реализации климатической политики и технологических инноваций [19].

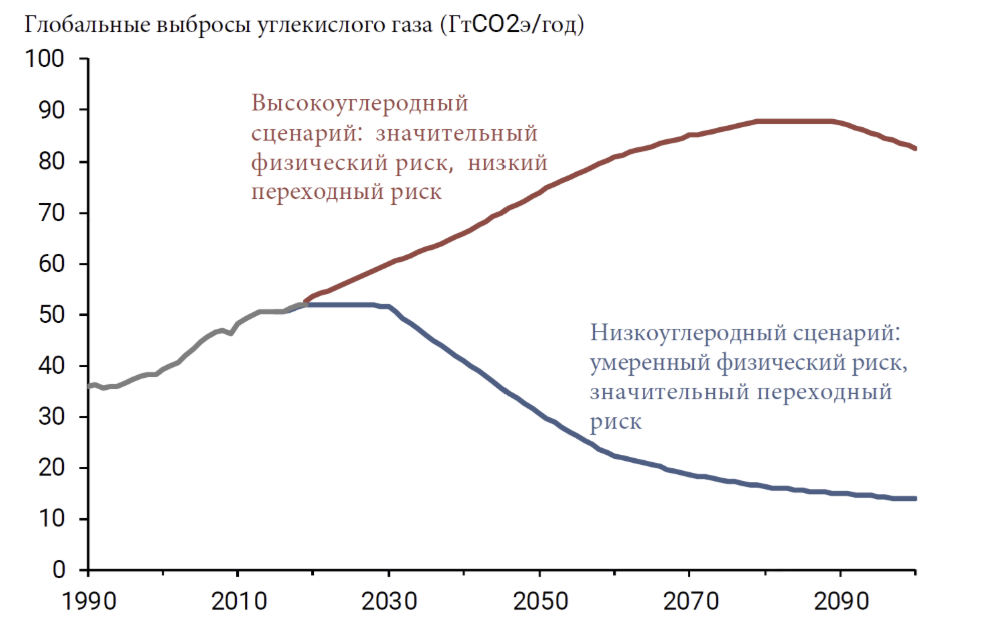

На рисунке 1 показаны два возможных сценария глобальных выбросов углекислого газа:

1) низкоуглеродный сценарий с умеренным физическим риском и значительным переходным риском;

2) высокоуглеродный сценарий, для которого характерен значительный физический риск и низкий переходный риск.

Рисунок 1. Два возможных сценария будущих выбросов парниковых газов

Источник: [16, 21].

Высокоуглеродный сценарий (красная линия на рисунке 1) предполагает сохранение объемов производства и энергоэффективности на текущем уровне. Низкоуглеродный сценарий (синяя линия на рисунке 1) предполагает проведение эффективной политики в области изменения климата, внедрение технологических инноваций, которые приводят к тому, что выбросы парниковых газов стабилизируются, а затем быстро сокращаются. Это снижение в первую очередь отражает переход от использования ископаемого топлива для производства электроэнергии, тепла и транспорта к использованию возобновляемых источников энергии.

Эти два сценария приводят к различным уровням распределения вероятности дальнейшего изменения климата. В случае увеличения выбросов углекислого газа прогнозируется, что средняя температура земной поверхности к концу XXI в. повысится примерно на 2,5–2,9°С по сравнению с доиндустриальным периодом [21]. Связанные с этим неблагоприятные последствия, обусловленные изменением климата, включая повышение уровня моря и сильные штормы, наводнения и лесные пожары, могут нарушить работу бизнеса, нанести физический ущерб имуществу и обесценить финансовые активы. Напротив, снижение выбросов углекислого газа, вероятно, приведет к замедлению глобального потепления и снижению вероятности климатической катастрофы. Тем не менее низкоуглеродный сценарий требует перехода экономики на новые источники энергии и бизнес-модели, сопоставимые по масштабам с изменениями, происходящими в ходе промышленной и цифровой революции. Декарбонизация экономики может осуществляться упорядоченно и своевременно, следуя заранее запланированной траектории (например, изображенной на рисунке 1 синей линией). Однако возможна и иная траектория – запоздалое и нерегулярное сокращение выбросов углекислого газа, выражающееся в резком снижении эмиссии СО2 спустя значительное время. Следует подчеркнуть, что финансовый риск обусловлен не только неопределенностью относительно будущих объемов выброса углекислого газа, но и неясностью касательно последующих климатических эффектов, возможных политических реакций, а также соответствующих экономических и финансовых результатов.

На рисунке 2 представлены основные факторы климатических рисков (физического и переходного риска), а также их экономические и финансовые последствия.

Рисунок 2. Экономические и финансовые последствия изменения климата

Источник: [21].

Физический риск связан с неопределенными экономическими затратами и потенциальными финансовыми убытками вследствие негативных воздействий климатических изменений и учащения экстремальных природных катаклизмов. Например, расположенные вблизи побережья объекты недвижимости и инфраструктурные сооружения подвержены физическим рискам, связанным с повышением уровня мирового океана и усилением интенсивности штормов, тогда как повышение температуры создает постоянные угрозы здоровью населения, снижает производительность труда и негативно влияет на сельскохозяйственное производство.

Переходный риск возникает ввиду неопределенности скорости и масштабов социально-экономических реформ, требуемых для ограничения выбросов СО2. Подобные риски декарбонизации включают возможное снижение стоимости активов, доходности и прибыльности в отраслях, связанных со значительными объемами эмиссии углекислого газа. Наибольшее процессы декарбонизации могут оказать на энергетику, которая столкнется с потерей ценности нефтяных резервов и преждевременным закрытием тепловых электростанций, использующих ископаемое топливо. Тем не менее аналогичные проблемы могут затронуть и предприятия таких отраслей, как транспорт, строительство, промышленность, в процессе работы которых происходит интенсивный выброс парниковых газов. Однако процесс декарбонизации открывает перспективы появления новых возможностей для инвестиций в альтернативные сектора, такие как электротранспорт. Однако и здесь возможны финансовые риски, вызванные волатильностью рынка и избытком вложений в технологии экологически чистой и «зеленой» энергетики.

Таким образом, независимо от сценария развития событий, изменение климата неизбежно связано с определенными финансовыми рисками, различающимися лишь уровнем и характером своей природы. Высокий уровень углеродных выбросов увеличивает вероятность возникновения существенных физических финансовых рисков вследствие непредсказуемых экстремальных погодных условий и неблагоприятных долговременных тенденций. Напротив, реализация низкоуглеродного сценария позволит минимизировать физические риски, одновременно создавая дополнительные переходные риски, обусловленные возможной реализацией новых климатических инициатив и технологических инноваций.

Финансовые потери и риски, связанные с изменением климата, могут нанести ущерб широкому кругу лиц и учреждений, при этом центральные банки и финансовые регуляторы все больше беспокоятся о последствиях для финансового сектора [20]. Очевидно, что требуется более тщательная оценка климатических рисков.

Оценкой финансовых рисков, обусловленных климатическими изменениями, занимаются крупнейшие международные организации и финансовые институты: Банк Англии в Великобритании, центральные банки Франции и Нидерландов, Европейский центральный банк, Федеральная резервная система (ФРС) США, Организация Объединенных Наций и другие. Причем Организация Объединенных Наций в 2020 г. выпустила подробные руководства по физическим рискам изменения климата и рискам переходного периода, которые финансовые учреждения должны выявлять и управлять ими [23, 24], а Базельский комитет по банковскому надзору (Basel Committee on Banking Supervision) проанализировал меры надзора, которые могут снизить климатические риски для банков [12].

Таким образом, на международном уровне общепризнана необходимость оценки и управления финансовыми рисками, связанными с изменениями климата.

Ученые указывают на необходимость устойчивого управления климатическими проектами, что «будет способствовать решению как экономических, экологических, так и социальных задач, включая развитие кадрового потенциала в области устойчивого управления климатическими проектами» [2, С. 1365–1394]. Лукьянова Л. А., анализируя влияние изменения климата на страховой сектор, отмечает, что важную роль в управлении климатическими рисками и обеспечении финансовой защиты от потенциальных убытков играют страховые компании [6, С. 271–276]. Нурмухаметов Р. К. обосновывает «необходимость интеграции климатических рисков в систему управления рисками финансовых организаций, и, прежде всего, банков» [9, С. 99–101].

Эксперты ФРС США указывают на необходимость отслеживать все существенные риски, которые для многих банков, вероятно, будут распространяться и на климатические риски [15]. Например, в результате рисков, связанных с изменением климата, бизнес-активы или имущество могут пострадать или стать менее прибыльными, и финансовым учреждениям, возможно, потребуется покрывать убытки и связанные с этим потери по кредитам и рыночным ценным бумагам. Финансовые учреждения также сталкиваются с рисками для своей деятельности, поскольку из-за резких климатических изменений могут быть закрыты офисы и центры обработки данных. Таким образом, изменение климата может повлиять на финансовые учреждения в виду возникновения таких традиционных для финансовой системы категорий рисков, как кредитный, рыночный и операционный [11].

Полезным инструментом для оценки этих рисков является анализ климатических сценариев, который предполагает определение различных для финансовых учреждений последствий, связанных с изменением климата [13, 14].

Весьма полезной, на наш взгляд, может оказаться инициатива ФРС, специалисты которой в конце 2020 г. указали на то, что заниматься оценкой и управлением климатическими рисками следует в рамках макропруденциального надзорп и регулирования финансовой системы в целом [22]. Макропруденциальный надзор обеспечивает целостную оценку стабильности финансовой системы в том числе в контексте управления рисками в условиях финансовых кризисов.

Одним из макропруденциальных подходов к оценке финансовых рисков, связанных с изменением климата, является климатический стресс-тест. Текущие стресс-тесты позволяют оценить степень уязвимости крупных финансовых учреждений к неблагоприятным макроэкономическим потрясениям, таким как рецессия, в течение следующих нескольких лет. Регулирующие органы в развитых странах, в частности, в Великобритании, Канаде, Франции и Европейском союзе, изучают возможность проведения стресс-тестов на риск изменения климата для оценки платежеспособности финансовых учреждений с учетом целого ряда будущих последствий климатических изменений. Это предварительные попытки понять устойчивость финансовой системы к климатическим рискам [15]. Стресс-тесты на риск изменения климата должны учитывать сложные поведенческие реакции, эффекты обратной связи и нелинейности событий, но могут помочь количественно оценить уязвимость финансовой системы к рискам.

Согласно докладу Совета по финансовой стабильности за 2022 г., среди ключевых рекомендаций для минимизации финансовых рисков, связанных с изменением климата, выделяются пять основных направлений действий [4, C. 1021–1022; 16]:

1) ускорение процесса выявления потребности в информации для целей финансового надзора и регулирования, включая работу по идентификации и сбору соответствующих данных;

2) необходимость верификации надежности предоставляемых третьими сторонами данных, касающихся влияния климатических факторов;

3) применение единых стандартов и принципов для оценки рисков, связанных с изменением климата, на международном уровне;

4) увеличение детализации и качества раскрываемых факторами сведений, начиная с качественного анализа и постепенно продвигаясь к обязательному раскрытию количественных показателей;

5) координация усилий государственных структур и международных организаций для выработки унифицированных нормативных требований к отчетности в области климатических рисков.

Эти рекомендации направлены на обеспечение прозрачности и сопоставимости методов управления климатическими рисками на национальном и международном уровнях, способствуя созданию эффективных инструментов оценки и контроля за влиянием изменения климата на финансовую стабильность государств и корпораций.

Таким образом, представленные характеристики и рекомендации подчеркивают необходимость комплексного подхода к учету климатических рисков в экономическом анализе и управлении финансовыми системами, обеспечивающего адекватную реакцию на новые реалии, обусловленные неопределенностью и нестабильностью окружающей среды.

ЗАКЛЮЧЕНИЕ

Последствия изменения климата неизбежны и включают в себя далеко идущие экономические и финансовые последствия для многих домохозяйств, предприятий и государств. Однако точные масштабы, сроки и форма этих последствий остаются неопределенными. Именно поэтому для обеспечения устойчивого развития всех социально-экономических систем чрезвычайно важно обеспечивать адекватную оценку и управление финансовыми рисками, связанными с изменением климата.

Источники:

2. Герцик Ю.Г., Дробот Е.В. Управление климатическими проектами в кластерных структурах с использованием методологии PRiSM // Вопросы инновационной экономики. – 2023. – № 3. – c. 1365-1394. – doi: 10.18334/vinec.13.3.118669.

3. Горбачева Т. А. Финансовые риски, связанные с изменением климата, и «зеленые» финансовые инструменты // Устойчивое развитие: исследования, инновации, трансформация: Материалы XVIII Международного конгресса с элементами научной школы для молодых ученых. В 2-х томах, Москва, 08–09 апреля 2022 года / Отв. редакторы выпуска: А.В. Семёнов, П.Н. Кравченко. Том 1. – Москва: Московский университет им. С.Ю. Витте. 2022. – c. 692-698.

4. Лещенко Ю.Г., Медведева М.Б., Лев М.Ю. Управление финансовыми рисками в процессе изменения климата в контексте экономической безопасности // Экономическая безопасность. – 2023. – № 3. – c. 1013-1040. – doi: 10.18334/ecsec.6.3.118578.

5. Логвинова И. Л., Кириллова Н. В. Идентификация климатических рисков в соответствии с российскими официальными документами // Экономика, предпринимательство и право. – 2025. – № 10. – c. 7045-7060. – doi: 10.18334/epp.15.10.123993.

6. Лукьянова Л. А. Страхование климатических рисков: анализ влияния изменения климата на страховой сектор // Матрица научного познания. – 2024. – № 3-1. – c. 271-276.

7. Макаров И.Н., Дробот Е.В., Назаренко В.С., Фурсова Н.В., Володина А.И. Устойчивое инновационное развитие, зеленая экономика и человеческий капитал: базисная триада государственной политики экономического развития регионов // Экономика, предпринимательство и право. – 2023. – № 12. – c. 6255-6274. – doi: 10.18334/epp.13.12.120516.

8. Мун Д.В., Попета В.В., Мингалеев С.Г. Климатические изменения: Россия в зоне повышенного риска // Экономика, предпринимательство и право. – 2022. – № 10. – c. 2895-2914. – doi: 10.18334/epp.12.10.116575.

9. Нурмухаметов Р. К. О принципах управления финансовыми рисками, связанными с климатом, в контексте корпоративного управления // Вестник Тульского филиала Финуниверситета. – 2023. – № 1. – c. 99-101.

10. Саможнев А. Выбросы CO2 бьют рекорды. Что это значит для планеты?. Российская газета, 13.11.2025. [Электронный ресурс]. URL: https://rg.ru/2025/11/13/globalnye-vybrosy-uglekislogo-gaza-dostignut-rekorda-v-2025-godu.html (дата обращения: 20.12.2025).

11. Alvarez N., Cocco A., Patel K. B. A New Framework for Assessing Climate Change Risk in Financial Markets. Chicago Fed Letter No. 448. Federal Reserve Bank of Chicago, November 2020. [Электронный ресурс]. URL: https://www.chicagofed.org/publications/chicago-fed-letter/2020/448 (дата обращения: 20.12.2025).

12. BIS Climate-Related Financial Risks: A Survey on Current Initiatives. Basel Committee on Banking Supervision, April 2020. [Электронный ресурс]. URL: https://www.bis.org/bcbs/publ/d502.pdf (дата обращения: 20.12.2025).

13. Brainard L. Strengthening the Financial System to Meet the Challenge of Climate Change. Speech. Federal Reserve System, 18 December 2020. [Электронный ресурс]. URL: https://www.federalreserve.gov/newsevents/speech/brainard20201218a.htm (дата обращения: 20.12.2025).

14. BOG Financial Stability Report. Board of Governors of the Federal Reserve System. November 2020. [Электронный ресурс]. URL: https://www.federalreserve.gov/publications/2020-november-financial-stability-report-purpose.htm (дата обращения: 20.12.2025).

15. CFTC Managing Climate Risk in the U.S. Financial System. Commodity Futures Trading Commission, September 2020. [Электронный ресурс]. URL: https://www.cftc.gov/PressRoom/PressReleases/8234-20 (дата обращения: 20.12.2025).

16. Climate Action Tracker. [Электронный ресурс]. URL: www.climateactiontracker.org/global/temperatures (дата обращения: 20.12.2025).

17. EDGAR CO2 emissions of all world countries, 2022. Emissions Database for Global Atmospheric Research. [Электронный ресурс]. URL: https://edgar.jrc.ec.europa.eu/report_2022?vis=tot#emissions_table (дата обращения: 20.12.2025).

18. FSB Supervisory and Regulatory Approaches to Climate-related Risks Interim Report. inancial Stability Boardб 29 April 2022. [Электронный ресурс]. URL: https://www.fsb.org/wp-content/uploads/P290422.pdf (дата обращения: 04.12.2025).

19. IPCC Global Warming of 1.5°C. Intergovernmental Panel on Climate Change Special Report. Geneva, Switzerland, 2018. [Электронный ресурс]. URL: http://www.ipcc.ch/report/sr15/ (дата обращения: 20.12.2025).

20. Rudebusch G. D. Climate Change and the Federal Reserve. FRBSF Economic Letter 2019-09 (25 March 2019). [Электронный ресурс]. URL: https://www.frbsf.org/economic-research/publications/economic-letter/2019/march/climate-change-and-federal- (дата обращения: 20.12.2025).

21. Rudebusch G. D. Climate Change Is a Source of Financial Risk. FRBSF Economic Letter, Federal Reserve Bank of San Francisco, 8 February 2021. [Электронный ресурс]. URL: https://glennrudebusch.com/wp-content/uploads/2021_FRBSF-EL_Climate_change_is_a_Source_of_Financial_Risk.pdf (дата обращения: 20.12.2025).

22. Stiroh K. Climate Change and Risk Management in Bank Supervision. Speech. Federal Reserve Bank of New York, 4 March 2020. [Электронный ресурс]. URL: https://www.newyorkfed.org/newsevents/speeches/2020/sti200304 (дата обращения: 20.12.2025).

23. UNEP FI Charting a New Climate. UN Environment Programme Finance Initiative. September, 2020. [Электронный ресурс]. URL: https://www.unepfi.org/wordpress/wp-content/uploads/2020/09/Charting-a-New-Climate-UNEP-FI-TCFD-Banking-Physical-Risk.pdf (дата обращения: 20.12.2025).

24. UNEP FI Beyond the Horizon. UN Environment Programme Finance Initiative. October, 2020. [Электронный ресурс]. URL: https://www.unepfi.org/publications/banking-publications/beyond-the-horizon/ (дата обращения: 20.12.2025).

Страница обновлена: 18.07.2026 в 05:43:53

Download PDF | Downloads: 24

Climate change as a financial risk driver amid uncertainty

Drobot E.V., Petrenko E.S., Stolyarov N.O., Hajduk Ľ.Journal paper

Financial risk management

Volume 21, Number 4 (October-December 2025)

Abstract:

Climate change, which occurs in all countries of the world and affects absolutely all spheres of human society, leads to economic and financial losses. The uncertainty of these loses is a source of financial risks. Financial risks associated with climate change can jeopardize the resilience of both individual financial institutions and the entire financial system. The article examines the particularities of two categories of climate risks: physical and transition. The article systematizes the economic and financial consequences of climate risks. It is concluded that there is a need for regular assessment and management of financial risks related to climate change at the international and country levels. In conclusion, to minimize the financial risks associated with climate change recommendations are presented. The article may be of interest to financial analysts and specialists in financial risk management, as well as to scientists dealing with the problems of sustainable development of economic systems.

Keywords: carbon dioxide emissions, climate change, climate risk, transition risk, financial risk, risk management, sustainable development, physical risk

JEL-classification: D81, G14, Q01, Q51, Q56

References:

Alvarez N., Cocco A., Patel K. B. A New Framework for Assessing Climate Change Risk in Financial Markets. Chicago Fed Letter No. 448Federal Reserve Bank of Chicago, November 2020. Retrieved December 20, 2025, from https://www.chicagofed.org/publications/chicago-fed-letter/2020/448

BIS Climate-Related Financial Risks: A Survey on Current InitiativesBasel Committee on Banking Supervision, April 2020. Retrieved December 20, 2025, from https://www.bis.org/bcbs/publ/d502.pdf

BOG Financial Stability ReportBoard of Governors of the Federal Reserve System. November 2020. Retrieved December 20, 2025, from https://www.federalreserve.gov/publications/2020-november-financial-stability-report-purpose.htm

Babazade A. F. (2022). CLIMATE CHANGE AS A SOURCE OF FINANCIAL RISK. Finansovaya ekonomika. (1). 14-17.

Brainard L. Strengthening the Financial System to Meet the Challenge of Climate Change. SpeechFederal Reserve System, 18 December 2020. Retrieved December 20, 2025, from https://www.federalreserve.gov/newsevents/speech/brainard20201218a.htm

CFTC Managing Climate Risk in the U.S. Financial SystemCommodity Futures Trading Commission, September 2020. Retrieved December 20, 2025, from https://www.cftc.gov/PressRoom/PressReleases/8234-20

Climate Action Tracker. Retrieved December 20, 2025, from www.climateactiontracker.org/global/temperatures

EDGAR CO2 emissions of all world countries, 2022Emissions Database for Global Atmospheric Research. Retrieved December 20, 2025, from https://edgar.jrc.ec.europa.eu/report_2022?vis=tot#emissions_table

Gertsik Yu.G., Drobot E.V. (2023). Climate project management in cluster structures using the PRiSM methodology. Russian Journal of Innovation Economics. 13 (3). 1365-1394. doi: 10.18334/vinec.13.3.118669.

Gorbacheva T. A. (2022). FINANCIAL RISKS RELATED TO CLIMATE CHANGE AND «GREEN» FINANCIAL INSTRUMENTS Sustainable development: research, innovation, transformation. 692-698.

IPCC Global Warming of 1.5°C. Intergovernmental Panel on Climate Change Special Report.Geneva, Switzerland, 2018. Retrieved December 20, 2025, from http://www.ipcc.ch/report/sr15/

Leschenko Yu.G., Medvedeva M.B., Lev M.Yu. (2023). Financial risk management during climate change in the context of economic security. Economic security. 6 (3). 1013-1040. doi: 10.18334/ecsec.6.3.118578.

Logvinova I. L., Kirillova N. V. (2025). Identification of climate risks in accordance with Russian official documents. Journal of Economics, Entrepreneurship and Law. 15 (10). 7045-7060. doi: 10.18334/epp.15.10.123993.

Lukyanova L. A. (2024). Climate risk insurance: analysis of the impact of climate change on the insurance sector. Matritsa nauchnogo poznaniya. (3-1). 271-276.

Makarov I.N., Drobot E.V., Nazarenko V.S., Fursova N.V., Volodina A.I. (2023). Sustainable innovative development, green economy and human capital: the basic triad of the state policy of regional economic development. Journal of Economics, Entrepreneurship and Law. 13 (12). 6255-6274. doi: 10.18334/epp.13.12.120516.

Mun D.V., Popeta V.V., Mingaleev S.G. (2022). Climate change: Russia at high risk. Journal of Economics, Entrepreneurship and Law. 12 (10). 2895-2914. doi: 10.18334/epp.12.10.116575.

Nurmukhametov R. K. (2023). ON THE PRINCIPLES OF CLIMATE-RELATED FINANCIAL RISK MANAGEMENT IN THE CONTEXT OF CORPORATE GOVERNANCE. Vestnik Tulskogo filiala Finuniversiteta. (1). 99-101.

Rudebusch G. D. Climate Change Is a Source of Financial RiskFRBSF Economic Letter, Federal Reserve Bank of San Francisco, 8 February 2021. Retrieved December 20, 2025, from https://glennrudebusch.com/wp-content/uploads/2021_FRBSF-EL_Climate_change_is_a_Source_of_Financial_Risk.pdf

Rudebusch G. D. Climate Change and the Federal ReserveFRBSF Economic Letter 2019-09 (25 March 2019). Retrieved December 20, 2025, from https://www.frbsf.org/economic-research/publications/economic-letter/2019/march/climate-change-and-federal-

Stiroh K. Climate Change and Risk Management in Bank Supervision. SpeechFederal Reserve Bank of New York, 4 March 2020. Retrieved December 20, 2025, from https://www.newyorkfed.org/newsevents/speeches/2020/sti200304

UNEP FI Beyond the Horizon. UN Environment Programme Finance Initiative. October, 2020. Retrieved December 20, 2025, from https://www.unepfi.org/publications/banking-publications/beyond-the-horizon/

UNEP FI Charting a New Climate. UN Environment Programme Finance Initiative. September, 2020. Retrieved December 20, 2025, from https://www.unepfi.org/wordpress/wp-content/uploads/2020/09/Charting-a-New-Climate-UNEP-FI-TCFD-Banking-Physical-Risk.pdf