Налоговый консалтинг как фактор продуцирования финансового роста компаний

Донцова О.И.1 ![]() , Тимонина А.Е.1

, Тимонина А.Е.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 39

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 20, Номер 1 (Январь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89013259

Аннотация:

В современных условиях бизнес-сообщество сталкивается с многочисленными препятствиями и ограничениями, главными из которых принято считать дефицит высококвалифицированного персонала, нехватку финансирования, избыточную административную нагрузку и чрезмерно высокое налоговое бремя. Особую актуальность в этой связи приобретает налоговый консалтинг, направленный на обеспечение соблюдения требований налогового законодательства различными представителями бизнеса с целью минимизации рисков, оптимизации налоговой нагрузки юридических лиц и обеспечения налоговых доходов бюджета. В статье проанализирована роль налогового консалтинга как инструмента обеспечения финансового роста бизнеса. Особое внимание уделяется положительным и негативным эффектам налогового консалтинга в соответствии с его конкретными направлениями.

Полученные в рамках исследования результаты могут быть использованы в практической деятельности и методологических разработках в области реализации налогового консалтинга для продуцирования финансового роста корпораций.

Ключевые слова: налоговый консалтинг, финансовый рост, рост бизнеса, поддержка бизнеса, налоговая поддержка

JEL-классификация: E62, G30, N21

Введение

Развитие бизнеса имеет критическую значимость, поскольку именно оно способствует экономическому росту, повышению уровня жизни населения и укреплению позиции государства на международной арене. [1, с. 2827]. Кроме того, наиболее острой проблемой на сегодняшний день является стимулирование рынка важных для развития личности и долгосрочных интересов экономики благ за счет создания таких условий, которые способствовали бы не только изменению реакции потребителей, но и их производителей [9, с. 2850]. В данных условиях развитие российского бизнес-сообщества сопряжено со множеством стоп-факторов, среди которых особенно выделяются недостаток квалифицированных кадров, трудности с финансовым обеспечением, рост цен [11, с. 76] и высокая налоговая нагрузка [12 , с. 139].

Особое место в этой связи отводится управлению расходами корпорации, в том числе и в отношении налогов и сборов, которые уплачиваются в пользу государства и формируют определенный сегмент расходной части. Величина уплачиваемых налогов и сборов оказывает непосредственное влияние на многие параметры бизнес-деятельности, в числе которых объем издержек, уровень себестоимости продукции, ценообразование и многие другие [10, с. 1980]. В свою очередь, именно эти параметры являются основополагающими факторами формирования финансового результата компании.

Особую актуальность в этой связи приобретает налоговый консалтинг как инструмент оптимизации налоговой нагрузки, позволяющий минимизировать налоговые риски, повысить эффективность управления финансовыми ресурсами и обеспечить устойчивое развитие бизнеса в условиях турбулентности экономики, когда любые изменения условий ведения бизнес-деятельности влекут за собой не только улучшения, но и риски, связанные с неисполнением налоговых обязательств [5, с. 685].

Вопросам управления налогами корпорации отведено место в работах многих современных исследователей. Так, например, необходимость оптимизации налогообложения с точки зрения высвобождения денежных средств бизнеса посредством сокращения налоговых платежей раскрыта в работе Тищенко Е.С. и Клейменова Ю.А. [10]. Повышение эффективности управления бизнесом на разных этапах его развития посредством реализации налогового консалтинга описано Гиниятовой А. и Хуснутдиновой Э. [3]. Анализ налоговых льгот как одного из инструментов оперативного реагирования для поддержки бизнеса представлен в работе Алиевой Э.Б. и Ибрагимовой З.Ш. [1]. Требования к современному бизнесу, обусловленные ключевыми вызовами и угрозами экономической действительности, изложены в работе Шичкина И.А. и Умнова В.А. [11], а барьеры, сдерживающие развитие бизнеса в России, проанализированы в статье Шульгиной Е.Л. [12]. Вопрос оценки налоговых рисков и управления ими для обеспечения стабильности бизнес-деятельности освещен Коростелкиной И.А., Дедковой Е.Г. и Зубановой А.Е. [6]. Налоговый аспект использования финансовой отчетности для оценки стабильности функционирования корпорации отражен в статье Гречко В.А. и Гармашовой Е.П. [4], в то время как Якимова В.А. рассматривает финансовую компоненту комплаенс-контроля для бизнеса с целью выявления, оценки и нейтрализации последствий различных рисков [13]. Основные характеристики правового обеспечения ГЧП, опосредованные налоговыми стимулами представлены в работе Макарова И.Н., Соловьевой В.В., Левчегова О.Н. и Крыловой А.Д. [9]. Анализ налогового комплаенса, его компонентов, функций и значимости является предметом исследования Ермоловской О.Ю. и Вертипраховой А.А. [5]. Координации налогоплательщиков и налоговых органов посредством налогового администрирования рассмотрели в своей работе Лев М.Ю., Болонин А.И. и Лещенко Ю.Г. [7]. Роль налоговой системы в функционировании экономики описывается в работе Андроновой О.А., Изрядновой О.И. и Казаковой М.В. [2].

Тем не менее, несмотря на значительный объем научных исследований в данном направлении, роли налогового консалтинга как драйвера финансового роста бизнеса уделено недостаточно внимания .

Таким образом, актуальность данной статьи состоит в изучении роли налогового консалтинга как фактора продуцирования финансового роста корпораций.

Цель данной статьи состоит в исследовании налогового консалтинга с учетом его ключевых направлений, положительных и отрицательных эффектов для обеспечения финансового роста компаний.

Авторская гипотеза предполагает, что предоставление услуг налогового консалтинга для современного бизнеса способствует продуцированию финансового роста за счет рационального управления ресурсами корпораций.

Научная новизна исследования заключается в определении роли налогового консалтинга для обеспечения финансового роста бизнеса на основании выявления положительных и негативных эффектов его реализации.

Для написания статьи использованы результаты различных научных исследований и данных открытых источников из сети Интернет. Методологической базой исследования является системный подход, обеспечивающий комплексность и комплементарность полученных результатов, а также общенаучные методы исследования.

Основная часть

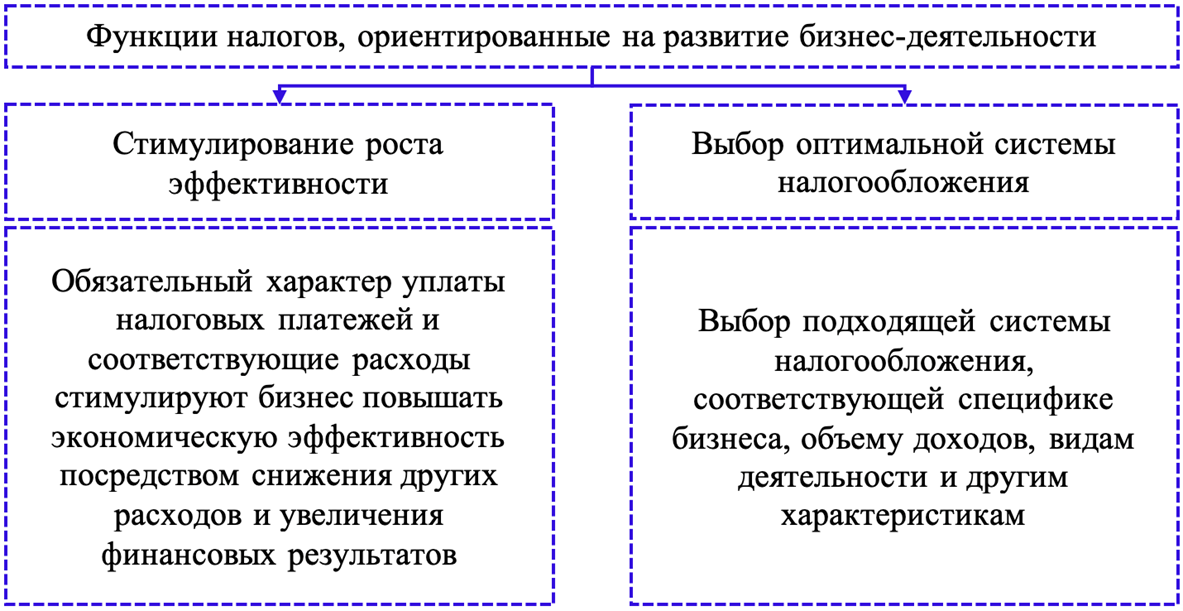

На сегодняшний день роль управленческих процессов в отношении налогообложения юридических лиц обусловлена рядом факторов, среди которых особенно выделяются тяжесть налогового бремени и изменчивость налогового законодательства [10, с. 1979]. В этой связи возможно выделить два ключевых институциональных субъекта, задействованных в процессе управления налогами – государство в лице уполномоченных органов и бизнес как совокупность хозяйствующих субъектов. Для государства налоги обладают особой значимостью, поскольку от объема налоговых поступлений зависит экономическое развитие, социальное благополучие и рост бизнеса, обеспеченный посредством выделения государственных грантов и субсидий, профинансированных как раз таки за счет аккумулированной величины налоговых доходов [10 , с. 1982]. Государство ориентировано на обеспечение устойчивого роста налоговых доходов, опосредованного обоснованными решениями проблем координации налогоплательщиков и соответствующих налоговых органов [7, с. 525]. В то же время для бизнеса налоги выступают одним из основных элементов расходования денежных средств [10, с. 1982]. Но, несмотря на это, возможно выделить определенные функции налогов, ориентированные на развитие бизнеса, как представлено на рисунке 1.

Рисунок 1. Функции налогов, ориентированные на развитие бизнес‑деятельности

Источник: составлено авторами на основании [10].

В соответствии с данными функциями перед компаниями встает задача определения возможности применения в рамках бизнес-деятельности различных инструментов налогового стимулирования и исключения ошибок технологического и методологического характера при исчислении налогооблагаемых баз и сумм налоговых исчислений. Более того, в этой связи возникает потребность в идентификации направлений развития бизнеса с целью сокращения налогового бремени компании для модификации состава и величины налогооблагаемой базы. [10, с. 1984-1985].

Для выполнения данных задач необходимо обеспечение соблюдения требований налогового законодательства различными представителями бизнеса с целью минимизации рисков, оптимизации налоговой нагрузки юридических лиц и обеспечения налоговых доходов бюджета легитимными способами, что по своей концептуальной сущности определяет цель налогового консалтинга.

Результатом эффективного налогового консалтинга является определенный перечень практических рекомендаций, направленных на существенное уменьшение налоговой нагрузки компании, повышение ее операционной эффективности и достижение существенного прироста чистого дохода, что непосредственно ведет к значительному увеличению итогового финансового результата и укреплению конкурентоспособности компании на рынке [3, с. 94-95].

Следует отметить, что налоговый консалтинг является инструментом продуцирования финансового роста на различных этапах развития бизнеса [3, с. 94-95]:

1. Создание компании, когда налоговый консультант способствует выбору оптимальной системы налогообложения и рационализирует выбор определенных льгот по налогам в зависимости от специфики бизнеса.

2. Развитие, на этапе которого помощь налогового консультанта позволит избежать нерациональных потерь и корректно спланировать налоговую нагрузку на переходных стадиях от одного масштаба и уровня развития до последующего.

3. Период ведения стабильной бизнес-деятельности, во время которого реализация налогового консалтинга позволяет закрепить актуальное положение и утвердиться в бизнес-сообществе.

4. Ситуация спада, в рамках которой налоговый консалтинг позволяет сдерживать негативное воздействие или вовсе предотвратить крах бизнеса за счет разработки программы по выходу из сложившегося кризиса.

С целью определения роли и значимости налогового консалтинга как фактора продуцирования финансового роста бизнеса следует рассмотреть направления его реализации, среди которых выделяются:

1. Налоговая оптимизация – сокращение налоговых обязательств корпорации посредством выбора наиболее выгодных инсрументов налогового стимулирования , планирования денежных потоков и финансовых результатов.

2. Налоговое консультирование – оказание консультационных услуг в области разъяснения налогового законодательства, прав и обязанностей налогоплательщиков, а также предоставление рекомендаций по подготовке отчетности и взаимодействию с налоговыми органами.

3. Представление клиентских интересов – в ходе налоговых проверок, переговоров и судебных разбирательств специалисты выступают в качестве доверенных лиц различных бизнес-единиц, обосновывая правомерность конкретных решений.

4. Анализ рисков – планомерный процесс анализа финансовой документации и деятельности корпоративных центров финансовой ответственности с целью выявления потенциальных рисков и нарушений с последующей подготовкой рекомендаций по их минимизации и/или их устранению. Особое внимание в данном аспекте уделяется налоговому риску как структурной части финансового риска, поскольку налогообложение носит императивный характер для всех без исключения юридических лиц [6, с. 130].

Помимо этого, в рамках налогового консалтинга оценивается потенциальная возможность использования различных инструментов стимулирования, как, например, налоговые льготы [2, с. 1374], позволяющие бизнесу снизить налоговую нагрузку и высвободить средства для их переориентации в другие перспективные направления деятельности [1, с. 2832]. Вдобавок ко всему, отечественная практика налогового консалтинга ориентирована на определении текущей разницы между бухгалтерской и налоговой прибылью в силу правил признания доходов и расходов [4, с. 197].

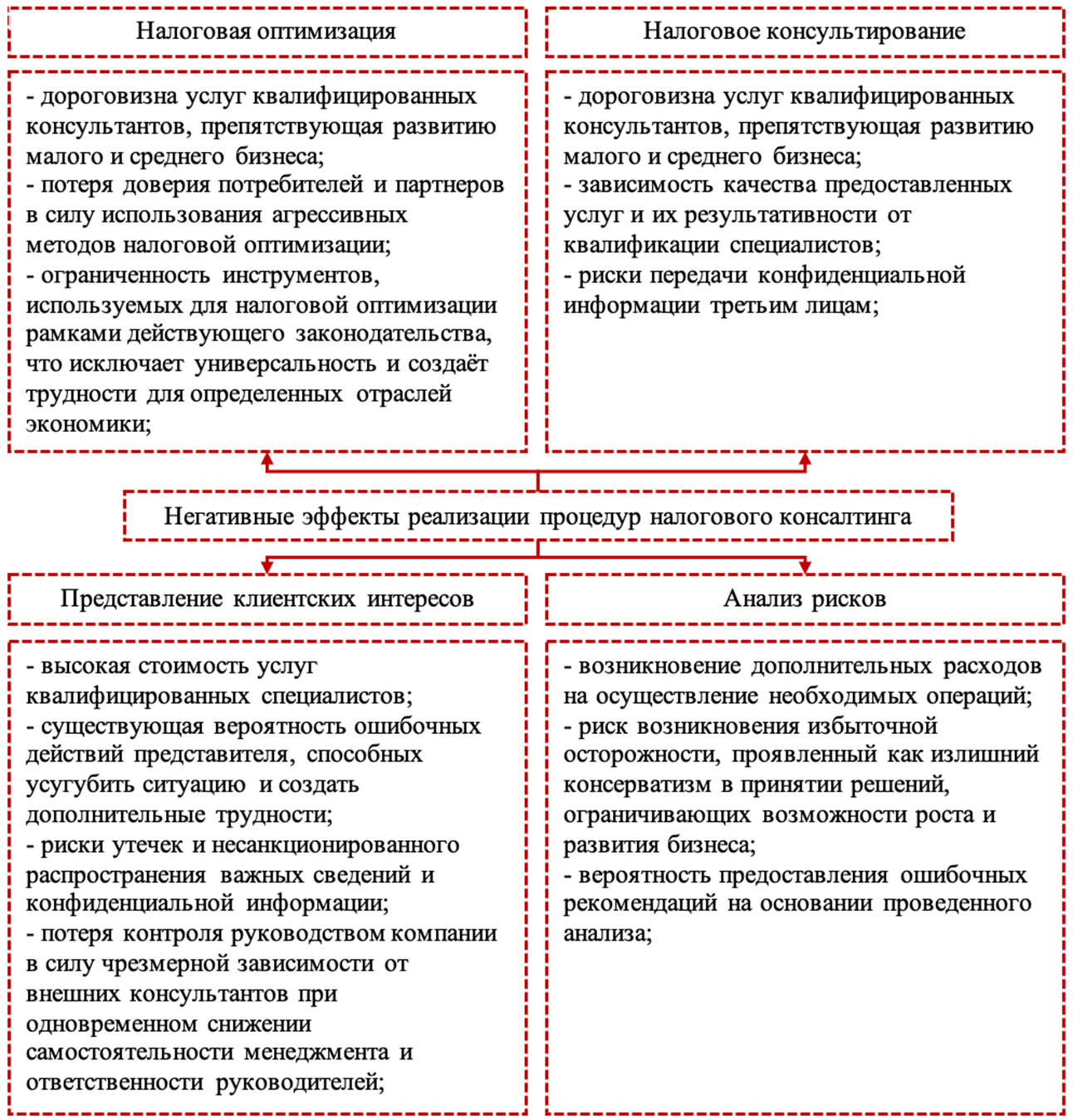

В рамках каждого направления представляется возможным определить положительные и негативные эффекты налогового консалтинга для продуцирования финансового роста корпорации, как соответственно указано на рисунке 2 и на рисунке 3.

Принимая во внимание как положительные, так и негативные эффекты налогового консалтинга, возможно выделить следующие аспекты его влияния на продуцирование финансового роста компаний.

1. В ходе оптимизации налоговой нагрузки происходит сокращение расходов компании с последующим перспективным увеличением ее финансового результата, поскольку у компании возникает возможность высвобождения денежных средств для их реинвестирования в развитие бизнеса.

2. Эффективная налоговая консультация обеспечивает легальное снижение налоговой базы, улучшает управление денежными потоками и повышает конкурентоспособность бизнеса. Практическая реализация рекомендаций, полученных в ходе налоговой консультации, основывается на разработке стратегии минимизации налоговых платежей в рамках закона и снижении общей налоговой нагрузки компании.

3. Представление клиентских интересов включает в себя взаимодействие налоговых консультантов с государственными органами и судами в интересах клиента для достижения финансового роста за счет грамотной коммуникации и своевременного разрешения проблем или в ходе превентивных мероприятий, позволяющих сохранить активы компании и избежать нерациональных расходов. Кроме того, разговор налоговых консультантов и соответствующих инстанций на одном языке позволяет значительно сократить временные и финансовые издержки, обеспечить правильное понимание позиций сторон и создать условия для эффективного сотрудничества, направленного на защиту законных прав и интересов юридического лица как налогоплательщика.

Рисунок 2. Положительные эффекты реализации процедур налогового консалтинга

Источник: составлено авторами.

|

Рисунок 2. Негативные эффекты реализации процедур налогового консалтинга

Источник: составлено авторами на основании.

4. В процессе грамотного управления налоговыми рисками, снижается вероятность финансовых потерь и улучшается деловая репутация компании перед инвесторами и партнерами, что способствует генерации дополнительных денежных потоков.

Заключение

Таким образом, можно прийти к выводу, что налоговый консалтинг является фактором продуцирования финансового роста компаний в силу определенных аспектов:

1. Обеспечение снижения затрат компании посредством переориентации денежных потоков.

2. Повышение эффективности хозяйственной деятельности, опосредованное реинвестированием средств в развитие компании.

3. Обеспечение превентивных мер защиты от штрафов и других взысканий в ходе нарушения требований налогового законодательства.

4. Генерирование дополнительной возможности привлечения инвестиций в силу формирования положительной деловой репутации среди участников бизнес-сообщества.

Данные аспекты как результат реализации процедур налогового консалтинга способствуют устойчивому развитию бизнеса и впоследствии увеличению генерируемой прибыли.

В это же время профессионализм и уровень компетентности налоговых консультантов имеют особую значимость в данном вопросе, поскольку именно подход к формированию стратегии минимизации налогообложения и оптимизации финансовых потоков позволяет компаниям адекватно реагировать на изменения налогового законодательства и минимизировать риски возникновения правовых коллизий с последующим предъявлением штрафных санкций.

Кроме того, в условиях современных реалий особую значимость налоговый консалтинг приобретает как эффективный инструмент для повышения рентабельности бизнеса, напрямую зависящего от рациональности управления ресурсами корпораций.

Источники:

2. Андронова О.А., Изряднова О.И., Казакова М.В. Современная налоговая система России: основные принципы, реформы и роль в обеспечении экономической безопасности страны // Экономические отношения. – 2020. – № 4. – c. 1365-1386. – doi: 10.18334/eo.10.4.110920.

3. Гиниятова А., Хуснутдинова Э. Налоговый консалтинг как элемент управления бизнесом // Экономика и бизнес: теория и практика. – 2022. – № 6-1(88). – c. 94-98. – doi: 10.24412/2411-0450-2022-6-1-94-98.

4. Гречко В.А., Гармашова Е.П. Экономический эффект налогового маневра в нефтяной отрасли Российской Федерации // Экономика, предпринимательство и право. – 2024. – № 1. – c. 191-205. – doi: 10.18334/epp.14.1.120276.

5. Ермоловская О.Ю., Вертипрахова А.А. Налоговый комплаенс – право, обязанность или моральная норма // Экономическая безопасность. – 2021. – № 3. – c. 685-696. – doi: 10.18334/ecsec.4.3.112093.

6. Коростелкина И.А., Дедкова Е.Г., Зубанова А.Е. Оценка налоговых рисков предприятия и управление ими // Управление финансовыми рисками. – 2022. – № 2. – c. 130-148. – doi: 10.36627/2221-7541-2022-2-2-130-148.

7. Лев М.Ю., Болонин А.И., Лещенко Ю.Г. Налоговое администрирование как механизм укрепления экономической безопасности налоговой системы государства // Экономическая безопасность. – 2022. – № 2. – c. 525-546. – doi: 10.18334/ecsec.5.2.114626.

8. Лизунов А.А. Построение эффективного бизнес-процесса налогового консультирования в аудиторской компании // Налоги и налогообложение. – 2009. – № 9. – c. 68-72. – url: https://nbpublish.com/library_read_article.php?id=56937.

9. Макаров И.Н., Соловьева В.В., Левчегов О.Н., Крылова А.Д. Налоговый механизм интенсификации креативной деятельности в ГЧП-проектах и особых экономических зонах: организационный и финансово-правовой аспект // Экономика, предпринимательство и право. – 2021. – № 12. – c. 2847-2856. – doi: 10.18334/epp.11.12.114095.

10. Тищенко Е.С., Клейменова Ю.А. Влияние налогообложения на результаты деятельности хозяйствующего субъекта и его оптимизация // Экономика, предпринимательство и право. – 2021. – № 8. – c. 1979-1988. – doi: 10.18334/epp.11.8.112462.

11. Шичкин И.А., Умнов В.А. Современные тенденции развития малого и среднего предпринимательства в России // Экономика, предпринимательство и право. – 2025. – № 1. – c. 61-84. – doi: 10.18334/epp.15.1.122513.

12. Шульгина Е.Л. Барьеры, сдерживающие развитие бизнеса в России // Экономика и социум: современные модели развития. – 2016. – № 12. – c. 138-143.

13. Якимова В.А. Финансовый комплаенс внешнеэкономической деятельности предприятия: организация риск-ориентированной системы // Управление финансовыми рисками. – 2021. – № 1. – c. 24-44. – doi: 10.36627/2221-7541-2021-1-1-24-44.

Страница обновлена: 30.07.2026 в 18:19:16

Download PDF | Downloads: 39

Tax consulting as a factor of company financial growth

Dontsova O.I., Timonina A.E.Journal paper

Creative Economy

Volume 20, Number 1 (January 2026)

Abstract:

In modern conditions, the business community faces numerous obstacles and limitations. The main obstacles and limitations are: a shortage of highly qualified personnel, lack of funding, excessive administrative burden, and excessively high tax burden. In this regard, tax consulting is becoming particularly relevant, aimed at ensuring compliance with the requirements of tax legislation by various business representatives in order to minimize risks, optimize the tax burden of legal entities, and ensure tax revenues to the budget. The article analyzes the role of tax consulting as a tool for ensuring financial growth of a business. The article evaluates the positive and negative effects of tax consulting in accordance with its specific areas.

The results of the research can be used in practical activities and methodological developments in tax consulting to generate financial growth for corporations.

Keywords: tax consulting, financial growth, business growth, business support, tax support

JEL-classification: E62, G30, N21

References:

Alieva E.B., Ibragimova Z.Sh. (2021). Tax incentives for entrepreneurial activity. Journal of Economics, Entrepreneurship and Law. 11 (12). 2827-2836. doi: 10.18334/epp.11.12.113981.

Andronova O.A., Izryadnova O.I., Kazakova M.V. (2020). Russia's modern tax system: basic principles, reforms, and role in ensuring the country's economic security. Journal of International Economic Affairs. 10 (4). 1365-1386. doi: 10.18334/eo.10.4.110920.

Ermolovskaya O.Yu., Vertiprakhova A.A. (2021). Tax compliance - right, duty, or moral code. Economic security. 4 (3). 685-696. doi: 10.18334/ecsec.4.3.112093.

Giniyatova A., Khusnutdinova E. (2022). TAX CONSULTING AS AN ELEMENT OF BUSINESS MANAGEMENT. Ekonomika i biznes: teoriya i praktika. (6-1(88)). 94-98. doi: 10.24412/2411-0450-2022-6-1-94-98.

Grechko V.A., Garmashova E.P. (2024). The economic effect of the tax maneuver in the oil industry of the Russian Federation. Journal of Economics, Entrepreneurship and Law. 14 (1). 191-205. doi: 10.18334/epp.14.1.120276.

Korostelkina I.A., Dedkova E.G., Zubanova A.E. (2022). Assessment of the company's tax risks and their management. Financial risk management. (2). 130-148. doi: 10.36627/2221-7541-2022-2-2-130-148.

Lev M.Yu., Bolonin A.I., Leschenko Yu.G. (2022). Tax administration as a mechanism for strengthening the economic security of the tax system of the state. Economic security. 5 (2). 525-546. doi: 10.18334/ecsec.5.2.114626.

Lizunov A.A. (2009). Building an effective tax consulting business process in an audit company. Taxes and taxation. (9). 68-72.

Makarov I.N., Soloveva V.V., Levchegov O.N., Krylova A.D. (2021). Tax mechanism of creative activity intensification in PPP projects and special economic zones: organizational, financial and legal aspects. Journal of Economics, Entrepreneurship and Law. 11 (12). 2847-2856. doi: 10.18334/epp.11.12.114095.

Shichkin I.A., Umnov V.A. (2025). Current trends in the development of small and medium-sized business in Russia. Journal of Economics, Entrepreneurship and Law. 15 (1). 61-84. doi: 10.18334/epp.15.1.122513.

Shulgina E.L. (2016). BARRIERS, HINDERING THE DEVELOPMENT OF BUSINESS IN RUSSIA. Ekonomika i sotsium: sovremennye modeli razvitiya. (12). 138-143.

Tischenko E.S., Kleymenova Yu.A. (2021). The taxation impact on the results of the economic entity activity and its optimization. Journal of Economics, Entrepreneurship and Law. 11 (8). 1979-1988. doi: 10.18334/epp.11.8.112462.

Yakimova V.A. (2021). Financial compliance of an enterprise's foreign economic activity: organization of a risk-based system. Financial risk management. (1). 24-44. doi: 10.36627/2221-7541-2021-1-1-24-44.