Актуальные предпосылки выбора инструментов заемного финансирования в ключевых «зеленых» отраслях российской экономики

Арутюнов Г.Ю.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Российская Федерация

Скачать PDF | Загрузок: 11

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 21, Номер 2 (Апрель-июнь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88936792

Аннотация:

В рамках данной статьи был осуществлен сравнительный анализ востребованности ключевых инструментов заемного финансирования, «зеленого» кредитования и эмиссии «зеленых» облигаций, в трех ключевых отраслях «зеленой» экономики России: возобновляемой энергетики, экологичного транспорта и строительства. Особое внимание при анализе актуальных условий заемного финансирования было уделено влиянию природы реализуемых в отраслях проектов и мер государственной поддержки на эффективность использования инструментов. Был проведен углубленный обзор сегментов рынка «зеленых» облигаций, относящихся к данным отраслям, а также оценена практика использования кредитования на них. Автором было установлено, что в действующих условиях реализации проектов «зеленый» кредит в рамках проектного финансирования представляется наиболее оптимальным вариантом финансирования для большинства проектов. Также, в ходе исследования были определены как специфические для каждой отрасли, так и общие факторы, обуславливающие предпочтения участников рынка в выборе инструментария. Данная статья призвана дополнить существующие в научной литературе исследования, уделяя особое внимание причинам возникновения дисбалансов спроса на инструменты «зеленого» заемного финансирования. Результаты работы могут быть полезны сотрудникам государственных экспертно-аналитических структур, а также любым исследователям, занимающимся проблематикой финансирования в области устойчивого развития.

Ключевые слова: возобновляемые источники энергии, «зеленое» строительство, «зеленый» транспорт, «зеленый» кредит, «зеленая» облигация, меры государственной поддержки, проектное финансирование, рефинансирование, договор о предоставлении мощности, эскроу-счет, государственно-частное партнерство

JEL-классификация: L32, L94, Q52

Введение

Актуальная геополитическая ситуация, а также вызванная ею экономическая нестабильность, будучи, безусловно, наиболее релевантными и острыми темами на данный момент, небезосновательно притягивают к себе наибольшее внимание со стороны академического сообщества в сфере экономики. В связи с этим вопросы устойчивого развития на протяжении нескольких лет постепенно уходили на второй план. Тем не менее, начиная с подписания Парижского соглашения в 2015 году, «зеленая» повестка показала себя не как скоротечный тренд, а как неотъемлемая составляющая дальнейшего развития мировой экономики. Неразрывная связь и зависимость человека, его благополучия и процветания от окружающей среды и экологических условий признаны в нашей стране на высшем законодательном уровне. Данный принцип, а также цели устойчивого развития ООН, нашли свое отражение в национальных целях развития РФ и соответствующих национальных проектах. Подобный подход в определенной мере гарантирует постепенный переход российской экономики на «зеленые» рельсы, в связи с чем выбор наиболее оптимального инструмента финансирования «зеленых» проектов будет оставаться актуальной проблемой для развивающегося экологического сектора российской экономики.

Тематика «зеленого» финансирования, а также вопросы выбора его инструментов на сегодняшний день уже были рассмотрены рядом отечественных авторов. Так, Копалкина Е.А., Арустамян М.Г., Минасян М.М., Аветисян С.А. и Мангасарян Р.Я. в своей работе отождествляют рост рынка «зеленых» финансов с постепенным проникновением на него новых инструментов, а также связывают потенциальное расширение их спектра с привлечением дополнительного капитала [1] (Avetisyan S.A. et al., 2025). Мирошниченко О.С. и Бранд Н.А. обозначают ключевую роль инструментов экологичного банкинга в развитии «зеленой» экономики, придавая особое и равное значение в ее построении «зеленым» кредитам и облигациям [14] (Miroshnichenko O.S. et al., 2021). В свою очередь, Макарова Е.А., Лысенко К.В. и Смоловик Е.В. в своей работе напрямую сравнивают «зеленые» облигации с кредитами и подчеркивают преимущества и перспективность первых для определенных отраслей [12] (Makarova E.A. et al., 2023).

Формирование на рынке «зеленого» заемного финансирования диверсифицированного портфеля эффективных инструментов позволит привлечь более широкий круг инвесторов, снизить риски, барьеры входа, а также стоимость привлечения средств для большего числа различных инициатив в экологических отраслях. Важным шагом к этому является проведение анализа рынков заемного «зеленого» финансирования в отдельных отраслях и их последующее сравнение в целях выявления общих факторов, обуславливающих сложившиеся на них предпочтения в выборе инструмента. Данный подход позволит определить причины дисбаланса в востребованности инструментов, а также сформировать рекомендации по его устранению.

Таким образом, целью исследования является выявление факторов, способствующих обеспечению разнообразия инструментов заемного финансирования в «зеленых» отраслях РФ.

Методология исследования включает в себя причинно-следственный, межотраслевой сравнительный, а также описательный статистический анализ, синтез, анализ вторичных данных и метод статистической группировки.

Основная часть

Общие тенденции на рынке «зеленого» заемного финансирования в России

Как показывает актуальный на данный момент отчет Международной платформы устойчивого финансирования (IPSF), несмотря на общепринятый статус «зеленых» облигаций в качестве ключевого инструмента движения к «зеленой» экономике, «зеленое» кредитование (включая официально неверифицированные сделки) на данный момент является более распространенным и используется для привлечения больших объемов капитала [38]. В России также сохраняется мировая тенденция: объем портфеля ESG-кредитов, по консервативной оценке рейтингового агентства и ESG-верификатора «Эксперт РА», в 2024 году достиг 5,5 трлн рублей, в котором «зеленые» кредиты составили 41,5% - почти 2,3 трлн рублей [27]. Для сравнения, рынок российских «зеленых» облигаций на ноябрь 2025 года составил 226 млрд рублей [23]. При этом, нередко эмитентами выступают банковские организации, привлекающие средства в целях рефинансирования ранее выданных кредитов (например, бумаги ВЭБ.РФ серии ПБО-002Р-39).

Основными направлениями, финансируемыми за счет «зеленых» кредитов, являются возобновляемая энергетика, чистый транспорт и экологичное строительство. Их приоритизация обусловлена накопленным опытом, достаточным уровнем развития технологий, значительным экологическим эффектом, а также государственной поддержкой – с 14 октября 2025 года Минэкономразвития РФ закрепило их в качестве приоритетных, что позволит банкам применять пониженные риск-веса при их поддержке [30]. Также стоит отметить, что подавляющая часть выпущенных в России «зеленых» бондов также была направлена на финансирование проектов данных отраслей.

Наиболее распространенным механизмом финансирования проектов данных отраслей в нашей стране является проектное финансирование, часто - в рамках государственно-частного партнерства (далее - ГЧП). Краеугольной частью данного подхода в большинстве случаев является кредитный договор [19] (Shemyakina T.Y. et al., 2022). По статистике «Эксперт РА», на 2024 год доля банковского кредитования в проектном финансировании проектов ГЧП составила около 65% [28]. В то же время, к финансированию проектов ГЧП чаще всего привлекают системно значимые кредитные организации, на которые приходится 48% ESG-кредитов в стране [27]. Стоит также учитывать, что в проектном финансировании, не предусматривающем механизм ГЧП, облигационный заем используется гораздо реже. Таким образом, инструмент банковского кредитования наиболее соответствует сложившейся практике на российском рынке «зеленого» финансирования.

Кроме того, заключение кредитных договоров является более привычным и традиционным для российских компаний. Многие из крупных компаний, в том числе занимающиеся «зелеными» проектами, стараются выстроить долгосрочные партнерские отношения с поддерживающими их банками. Хорошими примерами можно назвать плодотворное сотрудничество ГК «Хевел» и Газпромбанка в области развития солнечной энергетики, а также ПАО «КАМАЗ» и ВТБ в машиностроении. Группа компаний «Хевел» сотрудничает с Газпромбанком с 2015 года, с самого старта распространения «зеленой» повестки. На момент 2022 года данное сотрудничество показало себя плодотворным: более 1,1 ГВт мощности, генерируемой 59 солнечными электростанциями в различных регионах страны. Они включают в себя объекты, построенные в рамках механизма договоров о предоставлении мощности квалифицированных генерирующих объектов, функционирующих на основе использования возобновляемых источников энергии (далее — ДПМ ВИЭ), а также находящиеся в изолированных энергорайонах [24]. Еще более длительным является сотрудничество ВТБ и «КАМАЗа» – более 20 лет и 220 млрд рублей финансирования. На данный момент ВТБ активно помогает достичь компании целевого показателя в 15% выпуска электрокаров от общего объема производства, финансируя выпуск электробусов и легковых электрических автомобилей [32, 33].

Превосходящая востребованность «зеленых» кредитов вызвана также макроэкономическими и административными факторами. Кредитование обладает большей гибкостью, необходимой для адаптации к санкционным условиям и нестабильности рынка [11] (Loginov B.B., 2023). Всемирное распространение повестки и устойчивых финансовых инструментов выпало на период макроэкономической и геополитической нестабильности в Российской Федерации, ввиду чего доходные экологические проекты не получают достаточного стимула для выхода на рынок облигаций. Кроме того, облигационный заем требует больших административных затрат и ресурсов, а также привлечение услуг инвестиционных банков. Наконец, на данный момент верификация «зеленых» кредитов в России не является распространенной и востребованной практикой при привлечении средств, что также упрощает, ускоряет и удешевляет их выдачу.

Причины сохраняющейся популярности кредита в «зеленом» секторе можно выявить на примере ранее упомянутых ключевых отраслей – «зеленой» энергетики, транспорта и строительства. Определим основные виды проектов, реализующихся в рамках развития данных отраслей, их полезное воздействие и степень развития в России (таблица 1).

Таблица 1

Основные виды проектов в ключевых отраслях российского «зеленого» сектора

|

Отрасль

|

Ключевые

виды проектов отрасли

|

Потенциальный

экологический эффект

|

Степень

развития в России

|

|

Возобновляемая энергетика |

Строительство

и модернизация ветряных электростанций (далее -ВЭС)

|

Снижение

выбросов парниковых газов, водопотребления, минимизация загрязнения почв

|

27 ВЭС (в

рамках ДПМ ВИЭ на 01.10.2025)

|

|

Строительство

и модернизация солнечных электростанций (далее – СЭС)

|

Снижение выбросов

парниковых газов, водопотребления,

минимизация загрязнения почв |

75 СЭС (в

рамках ДПМ ВИЭ на 01.10.2025)

| |

|

Строительство

и модернизация атомных электростанций (далее – АЭС)

|

Снижение

выбросов парниковых газов

|

11 (на 01.10.2025)

| |

|

Строительство

и модернизация гидроэлектростанций (далее – ГЭС) (включая малые)

|

Снижение

выбросов парниковых газов

|

≈ 200

(включая 11 малых ГЭС в рамках ДПМ ВИЭ на 01.10.2025)

| |

|

Экологичное

жилищное строительство

|

Строительство

жилых комплексов, соответствующих ГОСТ Р 70346-2022

|

Снижение

потребления энергоресурсов, водных ресурсов, сокращение отходов

|

32%

строящихся жилых домов - с энергетической эффективностью А, А+ и А++ (на

начало 2025 г.)

|

|

Экологичный транспорт |

Разработка

и серийный выпуск / поставка / модернизация частного и общественного

транспорта, питаемого электричеством

|

Снижение

выбросов парниковых газов, шумового загрязнения

|

- 65,2

тыс. ед в частном секторе;

- ≈ 3000 электробусов; - 7478 трамваев; - ≈ 7 тыс. троллейбусов. |

|

Развитие

инфраструктуры электротранспорта

|

- 6,5

тыс. электрозарядных станций (далее -ЭЗС) (на 01.10.2025);

- 5,1–5,2 тыс. км трамвайных линий. |

Анализ предпочтений в выборе инструментов заемного финансирования в ключевых отраслях «зеленого» сектора

На мировом инвестиционном рынке возобновляемая энергетика является наиболее востребованной из «зеленых» отраслей благодаря своей эффективности в части экологического воздействия, достаточному уровню освоения технологий и их постоянному развитию. На данный момент доля установленной мощности генерирующих объектов на основе использования возобновляемых источников энергии (далее - ВИЭ) в энергосистеме России составляет 2,62% или практически 6671 МВт (без учета крупных ГЭС). Они также генерируют 1,27% всей потребляемой электроэнергии. Данные показатели отражают сохраняющееся и весьма значительное отставание РФ от мировых лидеров, таких как Китай, США, Бразилия или Индия, мощность которых по данным международного агентства IRENA на конец 2024 года составляла 1827,3 ГВт, 428,4 ГВт, 213,9 ГВт и 204,3 ГВт соответственно (с полным учетом мощностей ГЭС). По результатам того же исследования совокупная мощность российских ВИЭ-объектов составила 54,4 ГВт [39]. Тем не менее, рост отрасли на лицо: начиная с 2015 года, установленная мощность выросла с 1,8 ГВт до 6,7 ГВт – практически в 4 раза (по методике Ассоциации развития возобновляемой энергетики (АРВЭ)).

С точки зрения финансирования «зеленый» кредит представляется авторам проектов наиболее оптимальным, в первую очередь, в связи с сочетаемостью ключевого механизма государственной поддержки с гибкостью кредитных инструментов. Главная цель ДПМ ВИЭ – обеспечить проектам компенсацию CAPEX планомерными выплатами. Однако, их можно получить только после полноценного запуска станции, ее присоединения к общей сети и квалификации. Это закономерно затрудняет выплату купона по облигациям.

Кроме того, проекты в рамках ДПМ ВИЭ реализуются с использованием проектного финансирования, что подразумевает значительные суммы, а также привязку выплат к денежным потокам проекта [18] (Sologubova G.S. et al., 2020). Как уже было сказано ранее, в подавляющем большинстве случаев кредит (часто синдицированный) является основой проектного финансирования, особенно в случаях, не предусматривающих ГЧП. Это связано с возможностью введения изменений в кредитный договор в целях получения дополнительных средств, отсрочек по выплатам или реструктуризации платежей. Это является преимуществом в условиях реализации крупных инфраструктурных проектов и в возобновляемой энергетике ввиду низкой предсказуемости затрат и сроков. Стоимостной риск может возникнуть из разных источников: изменение стоимости отечественных комплектующих, усиление курса валюты страны-экспортера, рост тарифов на технологическое присоединение, непредвиденные издержки, связанные с сетевыми ограничениями в регионах, дефицитом профессиональных кадров, стоимостью накопителей энергии и так далее [8, 13, 15]. В то же время, программа поддержки лишь углубляет данную проблему, подразумевая высокий уровень локализации по типам оборудования и работ, а также, начиная с ДПМ ВИЭ 2.0 (2025-2035 гг.), требования по минимальным объемам экспорта оборудования. На данный момент подобные условия, наряду с отбором через аукцион, практически привели рынок к олигополии [10] (Kudryavtseva O.V. et al., 2023). Это, в свою очередь, сузило круг участников рынка и реализуемых ими проектов, что также ограничило вариативность инструментария финансирования. Стоит отметить, что высокий уровень непредсказуемости частично компенсируются за счет привязки суммы выплат за предоставляемые мощности к ставке облигаций федерального займа в случае оптового рынка и индексации тарифов на закупку сетевыми компаниями электроэнергии на розничном рынке.

Кроме того, реализация проекта в рамках ДПМ ВИЭ связана со строгими сроками запуска объектов на основе ВИЭ и предполагает длительную поддержку его работы в течение 15 лет. «Зеленые» облигации с подобным сроком погашения в российской практике и в актуальных рыночных условиях (в первую очередь, ввиду волатильности ключевой ставки) могут не получить достаточного спроса среди инвесторов. Также, длительная процедура выпуска «зеленых» облигаций, наряду с прочими административными барьерами в отрасли, может повысить риски попасть под штрафные санкции государственной программы [16] (Podlesnaya A.V., 2025).

В то же время, на розничном рынке, попадающем под программу поддержки механизмом долгосрочного тарифного регулирования, также преобладает использование кредитов. При этом государственная программа также делает этот финансовый инструмент более предпочтительным и, главное, удобным, подразумевая с 2024 года необходимость предоставления перед аукционом банковских гарантий. Тем не менее, стоит отметить, что потенциально «зеленые» облигации подходят розничному рынку, состоящему из проектов по возведению станций средней мощности (до 25 МВт для солнечных и ветровых станций и до 50 МВт для малых ГЭС), больше. Это связано с меньшими начальными издержками, сроками реализации и получения дохода и упрощенными административными процедурами. Практическим примером могут послужить выпуски компании ПАО «ЕвроТранс», средства которых направлены на реализацию проектов по развитию ЭЗС-инфраструктуры с одновременным строительством небольших ВЭС мощностью 10 КВт на каждой из них.

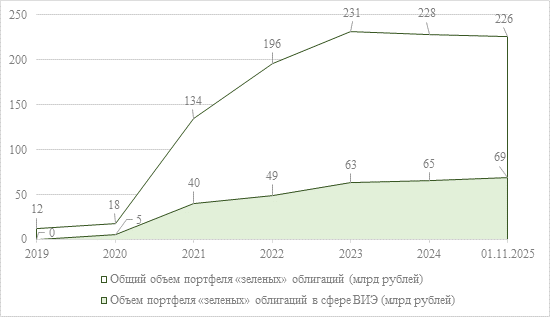

Таким образом, выпуск облигаций в отрасли сопряжен с большими рисками, а государственная поддержка недостаточно адаптирована под эффективное использование облигационных займов. На сегодняшний день облигации в отрасли ВИЭ выпускаются редко и используются как инструмент рефинансирования затрат на строительство крупных ветропарков, солнечных станций и так далее. Их доля в общем объеме российского рынка на ноябрь 2025 года составляет 30,5% (рисунок 1). Наибольший потенциал для бондов просматривается в сегменте станций малых мощностей и микрогенерации. Фактически, проекты, не требующие применения проектного финансирования и не субсидируемые за счет ДПМ ВИЭ, могут получить наибольшую выгоду от выпуска «зеленых» облигаций на этапе реализации.

Рисунок 1. Доля «зеленых» облигаций в сфере ВИЭ в общем объеме рынка

Источник: составлено автором на основе официальных данных Центрального Банка Российской Федерации и информационного агентства Cbonds.

Перейдем к отрасли «зеленого» транспорта. Транспорт на экологической тяге прочно закрепился в общественном сегменте: число электробусов, троллейбусов и трамваев в стране растет с каждым годом. В период с 2021 по 2024 год суммарные поставки трамваев и троллейбусов в России составили в денежном выражении около 159 млрд рублей [35]. Центром сосредоточения электробусов в России является Москва, парк которой на конец 2025 года составляет 2660 машин (в ближайшие два года планируется поставка еще 700 машин), обслуживающих более 250 маршрутов и заряжающихся за счет 400 ультрабыстрых ЭЗС [21, 29]. Объем парка по всей стране достигает примерно 3000 электробусов. Стабильный рост пассажирского экотранспорта обеспечен главным образом реализацией национального проекта «Инфраструктура для жизни», что также практически гарантирует дальнейшее развитие. В его рамках немаловажную роль играет федеральный проект «Развитие общественного транспорта» до 2030 г., нацеленный, помимо прочего, на обновление транспортной инфраструктуры и в рамках которого планируется развитие городского электрического транспорта в 10 субъектах нашей страны посредством строительства и модернизации 620 км трамвайных путей, 11 депо, поставки не менее 284 электробусов и 646 трамвайных вагонов и так далее [20].

Что касается частного сегмента, то рост рынка является менее стабильным и более медленным. На данный момент на российских дорогах количество электрических автомобилей доходит до 65,2 тыс. Инфраструктура электрозарядных станций также стремительно развивается – около 6,5 тыс. публичных ЭЗС по всей стране. Однако ключевой проблемой, влияющей на темпы роста частного рынка, является неравномерное рассредоточение станций в регионах России [9] (Kolesnikova A.V., 2025). При этом их качественные характеристики, главным образом скорость зарядки, также существенно отличаются от субъекта к субъекту. Государственная поддержка распространяется также и на частный сектор и представлена в первую очередь мерами Минэкономразвития РФ. Они включают в себя 10 федеральных мер, включая льготное автокредитование и автолизинг, бесплатный проезд по платным участкам федеральных дорог, налоговые льготы на эксплуатацию ЭЗС, субсидии на их строительство, а также различные региональные и муниципальные льготы и так далее.

Примечательно, что развитие электротранспорта было обеспечено путем привлечения крупных сумм как с использованием кредитных механизмов, так и с помощью облигационных займов [5] (Goncharuk O.V. et al., 2024). Во многом это связано с накопленным в отрасли опытом, диверсифицированным составом участников, а также с более традиционным подходом к стимулированию бизнеса, предполагающим сравнительно менее жесткую регламентацию реализации проектов [2] (Beregovykh T.V. et al., 2023). Так, в общественном сегменте эмитентами бондов могут выступать органы власти (например, эмиссии «Москва, 36001» и «Москва, 74»), государственные компании («ГТЛК, 002P-09»), компании со смешанной формой собственности («КАМАЗ, БО-П09») и концессионеры (концессионные облигации ТКК, класс А2).

Кредиты также широко используются в данном сегменте. Ранее упомянутая программа по развитию ГЭТ в 10 субъектах страны предполагает реализацию проектов общей суммой 250 млрд рублей, большая часть из которых льготные кредитные средства ВЭБ.РФ (основной координатор программы) и ФНБ [31]. Из последних проектов данной программы можно выделить, например, модернизацию трамвайной инфраструктуры в Волгограде (2023 г., 3 млрд рублей), Ярославле (2024 г., 12,7 млрд рублей) и Нижнем Новгороде (2024 г., 32,1 млрд рублей). Стоит отметить, что банк, являясь институтом развития, финансирует проекты сегмента и вне программы. К примеру, в 2024 году он поддержал инициативу Москвы и МО по развитию железнодорожной инфраструктуры, предоставив АО «ГТЛК» кредит на сумму 15,4 млрд рублей для передачи в лизинг 20 пассажирских электропоездов. Также в отрасли активно реализуются специальные казначейские кредиты, выделяющиеся субъектам РФ на проекты в сфере ГЭТ в рамках общей программы поддержки общественного транспорта, составляющей 50 млрд рублей ежегодно [4, 34] (Vlasova E.L. et al., 2025).

В частном сегменте также присутствует паритет между кредитами и бондами. С одной стороны, кредит выступает наиболее подходящим инструментом для обеспечения средствами проектов по разработке отечественных авто на электрической тяге. Данные инициативы отличаются большей непредсказуемостью как с точки зрения проведения научно-исследовательских и опытно-конструкторских работ (далее – НИОКР), так и финансовых потоков. Хорошо известным примером является синдицированный кредит Сбербанка и Банка ПСБ объемом в 24 млрд рублей на серийное производство электромобиля «Атом». С другой стороны, облигации являются популярным инструментом для рефинансирования затрат финансовых организаций на проекты по производству уже используемых видов «чистого» транспорта. Примером могут послужить эмиссии АФК «Система» на восполнение денежных средств, затраченных на производство «чистого» пассажирского водного транспорта, и бонды банка «Центр-инвест», рефинансирующие ранее выданные на приобретение энергоэффективной сельскохозяйственной техники кредиты. При этом эмитентом может выступать и компания реального сектора, что на своем примере доказывает ПАО «ЕвроТранс».

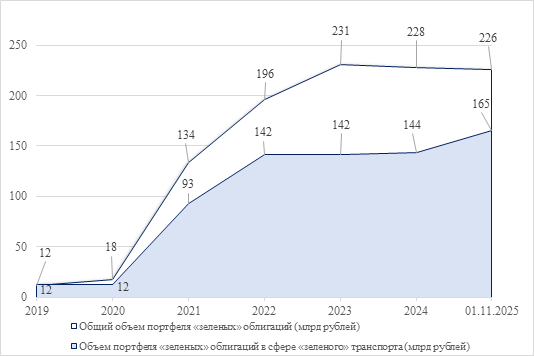

Подобная исключительная популярность бондов в сфере экологичного транспорта подтверждается их долей в общем объеме рынка «зеленых» облигаций, которая на 1 ноября 2025 года составила 73% (рисунок 2). Это обусловлено мерами государственной поддержки, а также разнообразием проектов и их участников. Прежде всего, в отличие от мер поддержки возобновляемой энергетики, стимулирование «зеленого» транспорта не предполагает такого количества жестких требований и нормативов. В более крупном сегменте общественного транспорта реализация проектов проходит в сравнительно более гибких условиях, нередки случаи переноса сроков по проектам, перераспределения средств в рамках программ, сохранения субсидирования при нарушении условий, корректировки дизайна господдержки и так далее. Большая вовлеченность органов государственной власти, государственных компаний, применение концессионных соглашений и большая приоритетность отрасли придают проектам необходимой для использования облигаций гибкости [3] (Videtskikh D.I., 2023). В свою очередь, меры стимулирования частного сегмента нацелены на повышение спроса со стороны конечных потребителей, что также лишает производителей строгих рамок. С финансовой точки зрения более предсказуемые финансовые потоки проектов и классический механизм субсидирования, которое, в отличие от ДПМ ВИЭ, не производится только после завершения основной части проекта, также делают выпуск облигаций более заманчивым. Наконец, заметная диверсификация проектов отрасли по размерам и направленности (развитие инфраструктуры, лизинг, производство и поставка транспорта) также играет не последнюю роль.

Рисунок 2. Доля «зеленых» облигаций в сфере экологичного транспорта в общем объеме рынка [1]

Источник: составлено автором на основе официальных данных Центрального Банка Российской Федерации и информационного агентства Cbonds.

В сфере «зеленого» строительства имеет место быть более стандартная ситуация с явным преобладанием кредитования. Данная тенденция связана, главным образом, с законодательством, а также с политикой ключевого института развития отрасли – ДОМ.РФ, который с 2022 года развивает экологичное строительство. С 2023 года ДОМ.РФ реализует программу поддержки жилищного строительства, в рамках которой предоставляет субсидирование кредитной ставки проектного финансирования в размере 2% за соответствие «зеленому» ГОСТу [26]. Проектное финансирование особенно популярно на рынке жилищного строительства (74% общего долга в отрасли на 2023 год по расчетам АКРА) не только ввиду масштабов проектов, но и благодаря обязанности привлекать средства покупателей строящегося жилья исключительно через счета эскроу. Счета эскроу, в свою очередь, сразу открыты в банке-кредиторе, который впоследствии погашает долг данными средствами, а также получает контроль над реализацией проекта. Механизм также предусматривает снижение ставки по кредиту по ходу наполнения эскроу-счетов [7] (Kalacheva E.A. et al., 2021). Это является главной причиной востребованности кредитного механизма. Кроме того, проекты «зеленого» сегмента отрасли практически не подразумевают государственно-частного партнерства, поскольку данный механизм применяется в жилищном строительстве достаточно редко. Прочая государственная поддержка на рынке «зеленого» строительства направлена на стимулирование спроса, как в случае с тестируемой на данный момент программой «зеленой» ипотеки, и предложения, как в случае с субсидированием ставки по кредитам застройщиков со стороны Правительства РФ, что также не повышает привлекательность облигационного займа в качестве основного инструмента финансирования [6, 36] (Dovgalyuk Y.A. et al., 2024).

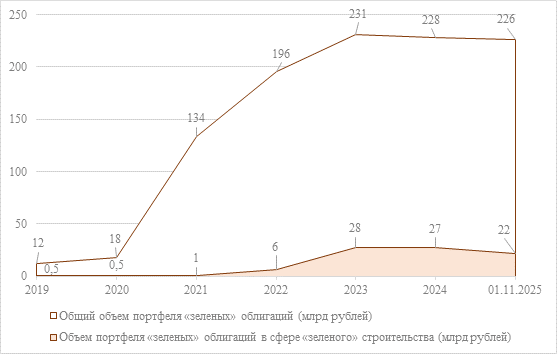

Рисунок 3. Доля «зеленых» облигаций в сфере «зеленого» строительства в общем объеме рынка

Источник: составлено автором на основе официальных данных Центрального Банка Российской Федерации и информационного агентства Cbonds.

На облигационном рынке ситуация схожа с рынком ВИЭ-генерации: они используются в качестве инструмента рефинансирования кредитов (например, Газпромбанк, 005P-01P), выданной ранее ипотеки (ДОМ.РФ Ипотечный агент, БО-001P-26) или предшествующих собственных затрат эмитента (Легенда, 002Р-01). Доля «зеленых» бондов в сфере жилищного строительства составила в общем объеме рынка всего 9,7% в ноябре 2025 года (рисунок 3). Стоит отметить, что данная тенденция носит экономический характер, а не регуляторный, поскольку застройщики имеют возможность получить «зеленый» паспорт в единой системе (ЕИСЖС) для дальнейшей верификации облигаций по планируемому проекту [17] (Rylin S.I. et al., 2024). Таким образом, ключевая причина кроется в самом механизме эскроу и его несовместимости с механизмом облигационного займа, главным образом ввиду необходимости осуществления купонных выплат до получения застройщиком выручки, а также в мерах господдержки проектного финансирования.

Заключение

Подведем итоги проведенного анализа. Несмотря на уникальные черты каждого из анализируемых «зеленых» рынков, факторы, определяющие соотношение востребованности кредита и облигационного займа на каждом из них, могут иметь как специфический для отраслей характер, так и универсальный. Проведем параллели между отраслями и отобразим универсальные для них факторы в таблице 2.

Таблица 2

Общие для отраслей факторы, обусловливающие разнообразие инструментов заемного финансирования в «зеленых» отраслях РФ

|

Ключевые факторы

|

Преобладание кредитования

|

Паритет между кредитованием и выпуском

облигаций

| |

|

ВИЭ

|

«Зеленое» строительство

|

«Зеленый» транспорт

| |

|

Распространенность ГЧП в отрасли

|

Низкая доля проектов ГЧП в проектном финансировании

|

Низкая доля проектов ГЧП в проектном финансировании

|

Сравнительно высокая доля проектов ГЧП в проектном

финансировании

|

|

Специфика мер государственной поддержки

и регулирования

|

Несовместимость механизма облигаций с условиями ДПМ

ВИЭ

|

Несовместимость механизмов облигаций и эскроу-счетов

|

Отсутствие жестких унифицированных регуляторных

рамок. Применение более традиционных и разнообразных мер поддержки

|

|

Насыщенность рынка игроками

|

Рынок близится к олигополии

|

Рынок близится к олигополии

|

Олигополистические черты нивелируются высокой

сегментацией рынка

|

|

Степень диверсификации проектов

|

Недостаточная

|

Недостаточная

|

Достаточная, ввиду высокой сегментации рынка

|

|

Опыт привлечения облигационного займа по

отрасли

|

Низкий

|

Низкий

|

Присутствует

|

|

Предсказуемость затрат по проектам в

среднем по отрасли

|

Низкая, ввиду характера и масштабов проектов

|

Низкая, ввиду характера и масштабов проектов

|

Низкая, компенсируется вариативностью

государственного участия в проектах и их разнородностью

|

|

Административные барьеры

|

Высокие

|

Умеренные

|

Высокие для инфраструктурных проектов, низкие для

производственных проектов

|

К более второстепенным общим факторам можно также отнести уровень неопределенности при реализации крупных инновационных проектов, традиционно сложившиеся на рынке партнерские отношения крупных компаний и банков, а также чувствительность отраслей к макроэкономической нестабильности.

При сравнении отрасли экологически чистого транспорта с остальными, становится понятно, что немаловажную роль играет структура государственной поддержки, а именно рамки, в которые она помещает игроков на рынке, и характер государственного участия на нем. Таким образом, наиболее эффективным следующим шагом может стать адаптация механизмов поддержки «зеленых» отраслей к актуальным рыночным условиям, поощряющим и позволяющим применение большего разнообразия финансовых инструментов. Дальнейшее развитие молодых и инновационных «зеленых» отраслей во многом зависит от объемов в экономике инвестиций в соответствующие НИОКР. Достаточный уровень технологического развития является критическим для диверсификации используемых инструментов заемного финансирования в «зеленых» отраслях, поскольку обеспечивает приток потенциальных заемщиков на рынок, практическую возможность реализации большего числа разнородных проектов, большую стабильность и предсказуемость при их реализации. Наконец, необходимым шагом также будет являться и постепенное снижение общей административной нагрузки, которая лишь увеличивается в случае эмиссии облигаций и влияет на стоимость и длительность реализации проектов.

[1] Без учета выпуска «РЖД, 001Б-03»

Источники:

2. Береговых Т.В., Круцан Е.А. Особенности регионального и отраслевого развития «зеленого» инвестирования в РФ // Вестник Тихоокеанского государственного университета. – 2023. – № 2(69). – c. 169-182. – url: https://cyberleninka.ru/article/n/osobennosti-regionalnogo-i-otraslevogo-razvitiya-zelenogo-investirovaniya-v-rf.

3. Видетских Д.И. Проект государственно-частного партнерства в области развития общественного транспорта как объект инвестиционный оценки // Вестник евразийской науки. – 2023. – c. 5-9. – doi: 10.31107/2075-1990-2025-5-76-92.

4. Власова Е.Л., Романенко Н.С. К вопросу о финансовых инструментах на современном этапе // Право и государство: теория и практика. – 2025. – № 4. – c. 207-11. – doi: 10.47643/1815-1337_2025_4_207.

5. Гончарук О.В., Паули С.А. «Зеленое» финансирование развития городского транспортного комплекса: тенденции и проблемы // Экономика и управление: проблемы, решения. – 2024. – № 6(147). – c. 174-182. – doi: 10.36871/ek.up.p.r.2024.06.03.020.

6. Довгалюк Ю.А., Пашина Е.П. Современное состояние и тенденции развития «зеленой» ипотеки в РФ // Актуальные вопросы учета и управления в условиях информационной экономики. – 2024. – № 6. – c. 286-290. – url: https://www.elibrary.ru/item.asp?id=80464692.

7. Калачева Е.А., Раздорская В.Е. Механизм проектного финансирования жилищного строительства с применением счетов эскроу // Экономика строительства. – 2021. – № 4(70). – c. 53-62. – url: https://cyberleninka.ru/article/n/mehanizm-proektnogo-finansirovaniya-zhilischnogo-stroitelstva-s-primeneniem-schetov-eskrou?ysclid=mj1y5zmupi188846766.

8. Клёнов В.Д. Актуальные вызовы и перспективы возобновляемой энергетики в Российской Федерации // Вестник университета. – 2025. – № 3. – c. 68-77. – doi: 10.26425/1816-4277-2025-3-68-77.

9. Колесникова А.В. Тенденции использования электротранспорта в Российской Федерации в контексте декарбонизации транспортной отрасли // Вестник Московского университета. Серия 21: Управление (государство и общество). – 2025. – № 1. – c. 62-84. – doi: 10.55959/MSU2073-2643-22-2025-1-62-84.

10. Кудрявцева О.В., Васильев С.В., Зорина Т.Г. Эффективность реализации программы поддержки возобновляемой энергетики (на примере солнечной энергетики) // Russian Journal of Economics. – 2023. – № 4. – c. 745-774. – doi: 10.21202/2782-2923.2023.3.745-774.

11. Логинов Б.Б. Кредитный фактор инвестиционного развития российской экономики в условиях санкций // Вестник университета. – 2023. – № 11. – c. 248-255. – doi: 10.26425/1816-4277-2023-11-248-255.

12. Макарова Е.А., Лысенко К.В., Смоловик Е.В. Рынок зеленых облигаций в новых условиях: финансовый пузырь или эффективный инструмент финансирования? // Современная мировая экономика. – 2023. – № 3(3). – c. 75-94. – doi: 10.17323/2949-5776-2023-1-3-75-94.

13. Минасян Л.А., Благин А.В., Канеева А.В. Особенности развития зеленой энергетики в Российской Федерации // Безопасность техногенных и природных систем. – 2025. – № 1. – c. 42-54. – doi: 10.23947/2541-9129-2025-9-1-42-54.

14. Мирошниченко О.С., Бранд Н.А. Банки в финансировании «зеленой» экономики: обзор современных исследований // Финансы: теория и практика. – 2021. – № 2. – c. 76-95. – doi: 10.26794/2587-5671-2021-25-2-76-95.

15. Нефёдова Л.В., Рафикова Ю.Ю. Проблема оценки рисков использования возобновляемых источников энергии // Окружающая среда и энерговедение. – 2022. – № 1(13). – c. 48-61. – url: https://cyberleninka.ru/article/n/problema-otsenki-riskov-ispolzovaniya-vozobnov-lyaemyh-istochnikov-energii.

16. Подлесная А.В. Аукционы ВИЭ в России: привела ли конкуренция к снижению стоимости проектов? // Вестник Московского университета. Серия 6: Экономика. – 2025. – № 1. – c. 151-182. – doi: 10.55959/MSU0130-0105-6-60-1-8.

17. Рылин С.И., Кошелева Т.Н. Подходы к устойчивому развитию производственных систем в сфере жилищного строительства на основе применения «зеленых» стандартов // Экономика и управление. – 2024. – № 6. – c. 664-676. – doi: 10.35854/1998-1627-2024-6-664-676.

18. Сологубова Г.С., Богачев В.Ф., Горенбургов М.А. Барьеры финансирования сектора возобновляемых источников энергии // Материаловедение. Энергетика. – 2020. – № 4. – c. 75-86. – doi: 10.18721/JEST.26406.

19. Шемякина Т.Ю., Чуркина А.А., Федорова П.А. Анализ практики и риски применения инфраструктурных облигаций на рынке проектного финансирования // Проблемы анализа риска. – 2022. – № 4. – c. 72-81. – doi: 10.32686/1812-5220-2022-19-4-72-81.

20. Автобусы или трамваи: как обновится общественный транспорт в российских регионах к 2030 году. Министерство транспорта Российской Федерации. [Электронный ресурс]. URL: https://mintrans.gov.ru/press-center/branch-news/6455?ysclid=mig03ikg55109902954 (дата обращения: 27.11.2025).

21. Больше 50 ультрабыстрых зарядных станций для электробусов подключили в столице с начала года. Информационный Центр Правительства Москвы. [Электронный ресурс]. URL: https://icmos.ru/news/bolse-50-ultrabystryx-zaryadnyx-stancii-dlya-elektrobusov-podklyucili-v-stolice-s-nacala-goda (дата обращения: 27.11.2025).

22. В каких регионах РФ больше всего зарядных станций для электромобилей?. Аналитическое агентство «АВТОСТАТ». [Электронный ресурс]. URL: https://www.autostat.ru/news/61230/ (дата обращения: 25.11.2025).

23. Выпущенные на внутреннем рынке долговые ценные бумаги, включенные в сектор устойчивого развития. Центральный банк Российской Федерации. [Электронный ресурс]. URL: https://cbr.ru/statistics/macro_itm/sec_st/issue_sector/ (дата обращения: 23.11.2025).

24. Газпромбанк профинансировал первую солнечную электростанцию в Дагестане. Коммерсантъ. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/5458403?ysclid=mi7f7a7q1f851250041 (дата обращения: 24.11.2025).

25. Гидроэнергетика России и зарубежных стран. Центр стратегических разработок. [Электронный ресурс]. URL: https://www.csr.ru/upload/iblock/355/4of2a28shu3m69je7stnbk0lc2lt5knt.pdf?ysclid=mid7uez3nb701077744 (дата обращения: 25.11.2025).

26. ДОМ.РФ: В России просубсидируют проекты «зеленого» жилья. ДОМ.РФ. [Электронный ресурс]. URL: https://дом.рф/media/news/dom-rf-v-rossii-prosubsidiruyut-proekty-zelenogo-zhilya/?ysclid=mij3i5cynt275064476 (дата обращения: 01.12.2025).

27. Жанахова Е.В., Ширнина Е.В. 5,5 трлн на устойчивость: как российские банки развивают ESG. Эксперт РА. [Электронный ресурс]. URL: https://raexpert.ru/researches/sus_dev/esg_bank_1h2024/?ysclid=mjaahj54kn47512715 (дата обращения: 23.11.2025).

28. Инфраструктурное строительство как неотъемлемая часть формирования предложения на рынке жилищного строительства. Эксперт РА. [Электронный ресурс]. URL: https://raexpert.ru/researches/inf_const_2025/ (дата обращения: 02.12.2025).

29. Москва закупит еще 100 электробусов российского производства. Город Москва. [Электронный ресурс]. URL: https://www.mos.ru/news/item/162239073/ (дата обращения: 27.11.2025).

30. Накануне бума: какие изменения подготовило правительство для поддержки зеленых финансов. Платформа ИНФРАГРИН. [Электронный ресурс]. URL: https://infragreen.ru/nakanunie-buma-kakiie-izmienieniia-podghotovilo-pravitielstvo-dlia-poddierzhki-zielienykh-oblighatsii/ (дата обращения: 01.12.2025).

31. Нижний Новгород первым получил средства ФНБ для модернизации трамвайного движения. ВЭБ.РФ. [Электронный ресурс]. URL: https://вэб.рф/press-tsentr/56870/ (дата обращения: 29.11.2025).

32. Отчет об устойчивом развитии за 2023 год. Банк ВТБ. [Электронный ресурс]. URL: https://www.vtb.ru/media-files/vtb.ru/sitepages/about/bank/sustainability/VTB_Sustainability_Report_2023_rus.pdf (дата обращения: 26.11.2025).

33. Отчет об устойчивом развитии за 2024 год. Банк ВТБ. [Электронный ресурс]. URL: https://www.vtb.ru/media-files/vtb.ru/sitepages/about/bank/sustainability/vtb-sr-2024-small.pdf (дата обращения: 26.11.2025).

34. «Перечень поручений по итогам заседания Президиума Госсовета по вопросам развития общественного транспорта» (утв. Президентом РФ 17.09.2023 N Пр-1855ГС). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_457423/ (дата обращения: 30.11.2025).

35. Подвижной состав городского электрического транспорта в РФ. Strategy Partners. [Электронный ресурс]. URL: https://rut360.ru/publictransportdoc/gorodetransport2024.pdf (дата обращения: 27.11.2025).

36. Постановление Правительства РФ от 31.12.2020 N 2457 (ред. от 15.12.2021) «О внесении изменений в постановление Правительства Российской Федерации от 30 апреля 2020 г. N 629». Гарант.ру. [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/403707236/?ysclid=mip2uyvyuk987255205 (дата обращения: 02.12.2025).

37. Статистика ВИЭ. АРВЭ. [Электронный ресурс]. URL: https://rreda.ru/industry/statistics/ (дата обращения: 25.11.2025).

38. International Platform on Sustainable Finance. Annual report 2025. International Platform on Sustainable Finance. [Электронный ресурс]. URL: https://finance.ec.europa.eu/document/download/f3681632-33bc-4e4c-bb94-7dc175f9b273_en?filename=251114-ipsf-annual-report_en.pdf (дата обращения: 23.11.2025).

39. Renewable capacity statistics 2025. The International Renewable Energy Agency (IRENA). [Электронный ресурс]. URL: https://www.irena.org/Publications/2025/Mar/Renewable-capacity-statistics-2025 (дата обращения: 26.11.2025).

Страница обновлена: 19.07.2026 в 17:59:55

Download PDF | Downloads: 11

Current prerequisites for the selection of debt financing instruments in key green sectors of the Russian economy

Arutyunov H.Y.Journal paper

Financial risk management

Volume 21, Number 2 (April-June 2025)

Abstract:

The article, analyzes the demand for key instruments of debt financing, green lending and the issuance of green bonds in three key sectors of the green economy of Russia, such as renewable energy, eco-friendly transport and construction. When analyzing the current conditions of debt financing, special attention was paid to the impact of projects implemented in industries and government support measures on the effectiveness of applied instruments. An in-depth review of the green bond market segments related to these industries was conducted, and the practice of using loans for them were examines. The author found that in the current conditions of project implementation, a green loan within the framework of project financing seems to be the most optimal financing option for most projects. The article identified both industry-specific and common factors that determine the preferences of market participants in choosing instruments. The article is intended to complement existing research in the scientific literature, paying special attention to the causes of imbalances in demand for green debt financing instruments. The research results can be useful to employees of government expert and analytical structures, as well as to any researchers involved in financing issues in the field of sustainable development.

Keywords: renewable energy sources, green construction, green transport, green loan, green bond, government support measures, project financing, refinancing, capacity agreement, escrow account, public-private partnership

JEL-classification: L32, L94, Q52

References:

Beregovyh T.V., Krutsan E.A. (2023). FEATURES OF REGIONAL AND INDUSTRIAL DEVELOPMENT OF GREEN INVESTMENT IN THE Russian Federation. Vestnik Tikhookeanskogo gosudarstvennogo universiteta. (2(69)). 169-182.

Dovgalyuk Yu.A., Pashina E.P. (2024). THE CURRENT STATE AND TRENDS IN THE DEVELOPMENT OF «GREEN» MORTGAGES IN THE RUSSIAN FEDERATION. Aktualnye voprosy ucheta i upravleniya v usloviyakh informatsionnoy ekonomiki. (6). 286-290.

Goncharuk O.V., Pauli S.A. (2024). GREEN FINANCING OF URBAN TRANSPORT COMPLEX DEVELOPMENT: TRENDS AND PROBLEMS. Ekonomika i upravlenie: problemy, resheniya. 3 (6(147)). 174-182. doi: 10.36871/ek.up.p.r.2024.06.03.020.

International Platform on Sustainable Finance. Annual report 2025International Platform on Sustainable Finance. Retrieved November 23, 2025, from https://finance.ec.europa.eu/document/download/f3681632-33bc-4e4c-bb94-7dc175f9b273_en?filename=251114-ipsf-annual-report_en.pdf

Kalacheva E.A., Razdorskaya V.E. (2021). HOUSING PROJECT FINANCE FACILITY WITH ESCROW ACCOUNTS. Ekonomika stroitelstva. (4(70)). 53-62.

Klyonov V.D. (2025). CURRENT CHALLENGES AND PROSPECTS OF RENEWABLE ENERGY IN THE Russian Federation. Vestnik universiteta. (3). 68-77. doi: 10.26425/1816-4277-2025-3-68-77.

Kolesnikova A.V. (2025). THE TRENDS IN THE USE OF ELECTRIC TRANSPORT IN THE Russian Federation IN THE CONTEXT OF DECARBONIZATION OF THE TRANSPORT. Vestnik Moskovskogo universiteta. Seriya 21: Upravlenie (gosudarstvo i obschestvo). 22 (1). 62-84. doi: 10.55959/MSU2073-2643-22-2025-1-62-84.

Kopalkina E.A., Arustamyan M.G., Minasyan M.M., Avetisyan S.A., Mangasaryan R.Ya. (2025). CURRENT STATE OF THE GREEN FINANCE MARKET IN RUSSIA AND ITS PROSPECTS. The Journal of Finance. 17 (5). 76-92. doi: 10.31107/2075-1990-2025-5-76-92.

Kudryavtseva O.V., Vasilev S.V., Zorina T.G. (2023). EFFECTIVENESS OF THE RENEWABLE ENERGY SUPPORT PROGRAM IMPLEMENTATION (BY THE EXAMPLE OF SOLAR ENERGY). Russian Journal of Economics. 17 (4). 745-774. doi: 10.21202/2782-2923.2023.3.745-774.

Loginov B.B. (2023). CREDIT FACTOR OF INVESTMENT DEVELOPMENT OF THE RUSSIAN ECONOMY UNDER SANCTIONS. Vestnik universiteta. (11). 248-255. doi: 10.26425/1816-4277-2023-11-248-255.

Makarova E.A., Lysenko K.V., Smolovik E.V. (2023). GREEN BOND MARKET IN THE NEW CONTEXT: A FINANCIAL BUBBLE OR AN EFFECTIVE FINANCING TOOL?. Sovremennaya mirovaya ekonomika. 1 (3(3)). 75-94. doi: 10.17323/2949-5776-2023-1-3-75-94.

Minasyan L.A., Blagin A.V., Kaneeva A.V. (2025). SPECIFICS OF GREEN ENERGY DEVELOPMENT IN THE RUSSIAN FEDERATION. Bezopasnost tekhnogennyh i prirodnyh sistem. 9 (1). 42-54. doi: 10.23947/2541-9129-2025-9-1-42-54.

Miroshnichenko O.S., Brand N.A. (2021). Banks financing the green economy: a review of current research. Finance: Theory and Practice». 25 (2). 76-95. doi: 10.26794/2587-5671-2021-25-2-76-95.

Nefyodova L.V., Rafikova Yu.Yu. (2022). THE PROBLEM OF RISKS ASSESSMENT IN RENEWABLE ENERGY IN THE STUDIES OF THE RESEARCH LABORATORY FOR RES OF LOMONOSOV MOSCOW STATE UNIVERSITY. Okruzhayuschaya sreda i energovedenie. (1(13)). 48-61.

Podlesnaya A.V. (2025). RES AUCTIONS IN RUSSIA: HAS COMPETITION LED TO A REDUCTION IN THE COSTS OF PROJECTS?. Vestnik Moskovskogo universiteta. Seriya 6: Ekonomika. 60 (1). 151-182. doi: 10.55959/MSU0130-0105-6-60-1-8.

Renewable capacity statistics 2025The International Renewable Energy Agency (IRENA). Retrieved November 26, 2025, from https://www.irena.org/Publications/2025/Mar/Renewable-capacity-statistics-2025

Rylin S.I., Kosheleva T.N. (2024). APPROACHES TO SUSTAINABLE DEVELOPMENT OF PRODUCTION SYSTEMS IN THE SPHERE OF HOUSING CONSTRUCTION ON THE BASIS OF APPLICATION OF “GREEN” STANDARDS. Ekonomika i upravlenie. 30 (6). 664-676. doi: 10.35854/1998-1627-2024-6-664-676.

Shemyakina T.Yu., Churkina A.A., Fedorova P.A. (2022). ANALYSIS OF THE PRACTICE AND RISKS OF USING INFRASTRUCTURE BONDS IN THE PROJECT FINANCING MARKET. Problemy analiza riska. 19 (4). 72-81. doi: 10.32686/1812-5220-2022-19-4-72-81.

Sologubova G.S., Bogachev V.F., Gorenburgov M.A. (2020). BARRIERS OF FINANCING RENEWABLE ENERGY. Materialovedenie. Energetika. 26 (4). 75-86. doi: 10.18721/JEST.26406.

Videtskikh D.I. (2023). PUBLIC-PRIVATE PARTNERSHIP PROJECT IN THE FIELD OF PUBLIC TRANSPORT DEVELOPMENT AS AN OBJECT OF INVESTMENT EVALUATION. Vestnik evraziyskoy nauki. 15 5-9. doi: 10.31107/2075-1990-2025-5-76-92.

Vlasova E.L., Romanenko N.S. (2025). ON THE ISSUE OF FINANCIAL INSTRUMENTS AT THE PRESENT STAGE. Pravo i gosudarstvo: teoriya i praktika. (4). 207-11. doi: 10.47643/1815-1337_2025_4_207.