Анализ состояния ПАО Норникель в контексте глобальных экзогенных и эндогенных потрясений

Стефанова Н.А.1 ![]() , Рудина Т.В.2

, Рудина Т.В.2 ![]() , Николаева И.В.3

, Николаева И.В.3 ![]() , Королев А.А.4

, Королев А.А.4 ![]()

1 Поволжский государственный университет телекоммуникаций и информатики, Самара, Россия

2 Приволжский государственный университет путей сообщения, Самара, Россия

3 Самарский государственный экономический университет, Самара, Россия

4 Самарский национальный исследовательский университет им. акад. С.П. Королева, Самара, Россия

Скачать PDF | Загрузок: 56

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 12 (Декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88971429

Аннотация:

Данное исследование представляет собой комплексный анализ перспектив развития ПАО «Норникель» в условиях санкционного давления и структурных дисбалансов глобальной экономики. В работе исследуется влияние ценовых шоков на ключевые металлы, динамика финансовых показателей компании и её зависимость от геополитической конъюнктуры, сложившейся после 2022 года. Особое внимание уделено асимметрии товарных и технологических потоков, включая вынужденные дисконтированные продажи сырья и зависимость от импорта технологий с премией, что создает прямые риски для экономической безопасности компании и страны. В заключении обоснованы сценарии краткосрочной стабилизации (включая меры государственной поддержки) и долгосрочные стратегические риски, связанные с формированием международного ценового картеля. Результаты исследования подтверждают критическую зависимость компании от изменений в глобальной экономической архитектуре и подчеркивают системную значимость «Норникеля» для обеспечения национальной безопасности России в сырьевом и технологическом аспектах.

Ключевые слова: ПАО «Норникель», санкционное давление, ценовые дисбалансы, геополитическая нестабильность, дисконтированные продажи, технологическая зависимость, государственная поддержка, международный картель, экономическая безопасность, национальная безопасность

JEL-классификация: F51, F52, H56, H12

Введение

ПАО «ГМК «Норильский никель»» представляет из себя стратегически значимый субъект глобального металлургического комплекса, обладающий беспрецедентной ресурсной базой (крупнейшие в мире подтверждённые запасы никелевых руд) и доминирующими позициями на рынках никеля (около 17% мирового производства) и палладия (с среднем 40% всего мирового предложения) [1], что детерминирует её системообразующую роль не только в российской, но и в международной экономической парадигме, особенно в контексте эскалации геоэкономической турбулентности постфевральского периода 2022 года, когда экспортная ориентированность компании (около 90% продукции) столкнулась с беспрецедентным санкционным прессингом, обострившим структурные диспропорции между производственным потенциалом и ограниченной ёмкостью внутреннего рынка, что актуализировало необходимость разработки адаптационных механизмов для сохранения конкурентных позиций в условиях нарастающей волатильности глобальных товарных рынков и трансформации международных логистических цепочек [2]. В результате новых экономических и политических реалий ПАО «Норильский никель» оказалось в парадоксальной ситуации ценовых ножниц: компания вынуждена реализовывать свою продукцию по демпинговым ценам, одновременно приобретая необходимые экономические ресурсы у иностранных контрагентов по искусственно завышенным стоимостным параметрам. Данная диспропорция формирует эффект двойного ценового прессинга, что детерминирует существенную эрозию показателей чистой прибыли и создает системные риски для долгосрочной финансовой устойчивости предприятия [19-21].

Цель исследования является оценка перспектив развития компании в условиях постпандемийной экономики и геополитической нестабильности после февраля 2022 года. Для достижения поставленной цели необходимо выполнить следующий перечень задач:

1. Определить ключевые санкционные ограничения, наиболее значительно повлиявшие на коммерческую деятельность компании ПАО Норникель.

2. Проанализировать динамику микроэкономических показателей компании для определения тенденций её развития.

3. Оценить инвестиционную привлекательность с использованием математических моделей (краткосрочный и долгосрочный горизонты).

Материалы и методы исследования

В рамках данного исследования был осуществлен комплексный анализ корпоративной отчетности ПАО «ГМК „Норильский никель“» за ретроспективный период 2012–2024 гг., дополненный мониторингом биржевых котировок на никель и акции эмитента в интервале с января 2019 года по май 2025 года. Фокус исследования был сконцентрирован на детерминации динамики ключевых микроэкономических индикаторов: чистой прибыли, чистого долга, дивидендных выплат, а также на оценке воздействия на них экзогенных ценовых шоков и санкционного прессинга.

Методологический аппарат исследования базируется на конвергентном применении методов финансового, статистического, компаративного и ретроспективного анализа. Для верификации гипотезы о наличии стохастической зависимости между ценой на никель и финансовыми результатами деятельности корпорации был инкорпорирован метод непараметрической ранговой корреляции Спирмена. Верификация и валидация исходных данных осуществлялась посредством перекрестного компаративного анализа информации, экстрагированной из публичных отчетов компании, составленных по международным стандартам финансовой отчетности (МСФО), данных ведущих биржевых платформ (Лондонская биржа металлов, Московская биржа), а также нормативно-правовых актов государственных органов.

Результаты исследования и их обсуждение

Проведенный эмпирический анализ идентифицировал системное деструктивное воздействие санкционного режима на операционную и финансовую деятельность ПАО «Норникель», что верифицирует выдвинутую гипотезу о формировании бинарного эффекта ценового прессинга.

1. Ценовые диспропорции и эрозия финансовых индикаторов. Полученные результаты репрезентируют, что компания была инкорпорирована в парадигму вынужденной реализации ключевой продукции со значительным дисконтом (50–70%) на рынках азиатского региона, в то время как стоимость приобретения критических технологий и оборудования подверглась мультипликативному росту. Данная асимметрия оказала непосредственное воздействие на ключевые метрики: несмотря на сохранение восходящего тренда в номинальном выражении с 2012 года, чистая прибыль в 2024 году регрессировала к уровням 2017 года, а с учетом инфляционной компоненты ее реальная стоимость подверглась редукции свыше 50%. Представленная динамика является прямым коррелятом вынужденной ценовой политики и эскалации операционных издержек.

2. Трансформация финансовой и инвестиционной парадигмы. Адаптационной реакцией на экстернальное давление стала радикальная трансформация финансовой стратегии. Как продемонстрировал проведенный анализ, с 2022 года компания инициировала полную сецессию дивидендных выплат, редиректив денежного потока на операционную деятельность и сервисное обслуживание прогрессирующего долгового бремени. Чистый долг корпорации демонстрирует устойчивую восходящую динамику (R² = 0,7624), что индицирует транзит к модели финансирования, детерминированной заемными ресурсами в условиях констрикции доступа к международным рынкам капитала.

3. Статистически индифферентная зависимость от ценовой конъюнктуры. Аппликация метода ранговой корреляции Спирмена позволила осуществить квантификацию гипотезы о влиянии цен на никель на финансовый результат. Расчетное значение коэффициента ρ = 0,2143 сигнифицирует о статистически незначимой слабой позитивной корреляции. Данный результат является эвиденцией того, что в новых условиях традиционные рыночные механизмы ценообразования утратили свою детерминирующую роль в генерации прибыльности компании. Финансовые результаты «Норникеля» в настоящее время в большей степени детерминируются экзогенными факторами: санкционными лимитациями, логистическими издержками и дисконтной политикой продаж, нежели биржевой стоимостью металла.

4. Декомпозиция рыночной стоимости и эскалация корпоративных рисков. Динамика рыночной капитализации (устойчивый нисходящий тренд с R² = 0,2104) и ее ревальвация с учетом инфляционной эрозии конфирмуют скептическую оценку компании со стороны инвесторов. Усложненная акционерная структура с доминированием непубличных активов генерирует дополнительные риски, ассоциированные с потенциальной трансформацией контроля и корпоративной стратегии, что оказывает репеллентный эффект на портфельных инвесторов.

Таким образом, результаты исследования конфирмируют, что ПАО «Норникель» столкнулось не с циклическим кризисом, а с глубокой структурной трансформацией своей бизнес-модели. Компания осуществила транзит из статуса глобального ценового лидера в статус регионального оператора, чья финансовая устойчивость в краткосрочной перспективе обеспечивается в большей степени механизмами государственной поддержки и аккумулированными внутренними резервами, нежели конкурентными преимуществами в глобальной рыночной парадигме.

При рассмотрении комплекса ограничительных мер, примененных к ПАО "Норникель", отмечается значительное количество экономико-политических рестрикций, что, вероятно, обусловлено высокой степенью интеграции компании в государственную экономическую систему России и ее стратегической важностью для национального хозяйства. Как системообразующее предприятие с доминирующим положением на рынке никеля, палладия и меди, "Норникель" столкнулся с каскадом санкционных мер, включая ограничения технологического характера (эмбарго на поставки специализированного оборудования), финансовые ограничения (заморозку зарубежных активов и ограничения расчетов в ключевых валютах), а также прямые персональные санкции против топ-менеджмента:

1. Финансовая блокада и ее системное воздействие на корпоративные финансы

Санкционный режим, инициированный западными странами в 2022 году, нанес полномаштабный удар по финансовой инфраструктуре компании, реализовавшись через многоуровневую систему ограничений. Ключевым элементом стало включение основных банков-контрагентов (ВТБ, Сбербанк, Газпромбанк) в санкционные списки OFAC и ЕС, что фактически парализовало традиционные механизмы международных расчетов. Особую проблему представляет блокировка транзакций в долларах США и евро через систему SWIFT, вынудившая компанию экстренно переходить на альтернативные схемы расчетов с использованием валют третьих стран (юань, дирхам ОАЭ, индийская рупия) [1-3].

Так же казначейство США в 2022 году внесло Владимира Потанина в SDN-лист, что повлекло за собой каскадный эффект: замораживание его личных активов, блокировку корпоративных счетов и запрет американским инвесторам на операции с ценными бумагами компании. Это решение имело далеко идущие последствия - Лондонская биржа металлов (LME) де-факто исключила российский никель из официальных поставок, несмотря на отсутствие формального запрета, что привело к потере ценовых премий в размере 18-22%.

2. Технологическая изоляция и угрозы производственной безопасности

Эмбарго на поставки высокотехнологичного оборудования затронуло ключевые производственные процессы компании. Особенно критичной стала остановка сервисного обслуживания техники Caterpillar и Komatsu, что создало риски для безопасности горных работ. По данным внутреннего аудита компании, на сегодняшний день на некоторых рудниках износ оборудования составляет более 60%, что является достаточно критическим показателем.

Ситуация усугубляется ограничениями на поставки специализированного ПО: прекращение поддержки SAP ERP-систем привело к сбоям в управлении цепочками поставок, а блокировка лицензий на геологоразведочные программы Micromine существенно замедлила разработку новых месторождений. Эти факторы в совокупности увеличили операционные риски, что проявилось в росте числа технологических инцидентов - по сравнению с 2021 годом их частота увеличилась в среднем на 40% [4-6].

3. Трансформация рынков сбыта и ценовые дисбалансы

Вынужденная переориентация с традиционных рынков сбыта (Европа и Северная Америка) на азиатские направления привела к существенному изменению ценовой политики компании. Если в 2021 году в среднем 60% поставок никеля осуществлялось по долгосрочным контрактам с европейскими потребителями, то к 2025 году этот показатель сократился в несколько раз. При этом китайские покупатели, пользуясь монопсонным положением, добились среднего дисконта в 50% от рыночных цен LME.

Особую проблему представляет логистика: санкции ЕС на морские перевозки (включая запрет на заход судов под российским флагом в европейские порты и ограничения на страхование грузов) увеличили транспортные расходы на 30-50%. Компания вынуждена использовать сложные схемы транспортировки через третьи страны (в основном через Турцию, Индию и ОАЭ), что добавляет примерно 15-20 дней к сроку доставки продукции [7-9].

4. Корпоративное управление и репутационные потери

Санкции против ключевых менеджеров и членов совета директоров привели к фактическому коллапсу системы корпоративного управления. Исключение компании из индексов MSCI и FTSE Russell спровоцировало массовый выход западных инвесторов - по данным Московской биржи, доля иностранных акционеров сократилась в 2024 году по сравнению с 2021 годом в несколько раз [10-12].

Анализ текущей ситуации позволяет констатировать, что "Норникель" перешел в качественно новое состояние - из глобального лидера цветной металлургии в регионального оператора с ограниченной конкурентоспособностью. Несмотря на предпринимаемые меры (создание параллельных финансовых цепочек, импортозамещение оборудования, переориентация на азиатские рынки), компания сталкивается с системными вызовами:

1. Хроническая нехватка инвестиционных ресурсов из-за ограниченного доступа к международным рынкам капитала.

2. Технологическое отставание по критическим производственным процессам.

3. Потеря ценового контроля на ключевых товарных рынках.

В условиях действующих ограничений ПАО "Норникель" вынуждено реализовывать продукцию с дисконтом 50-70% от рыночной стоимости, принимая на себя повышенные трансакционные издержки и работая с ограниченным кругом контрагентов, что приводит к фактической цене реализации на уровне 30% от реальной стоимости. При этом компания сталкивается в лучшем случае с пятикратным удорожанием закупаемых зарубежных технологий и ресурсов на фоне сохраняющихся жёстких санкций и эмбарго. Однако благодаря контролю над стратегическими месторождениями, государственным контрактам и монопольному положению на ключевых товарных рынках, "Норникель" сохраняет относительную финансовую стабильность, демонстрируя устойчивость, характерную для системообразующих предприятий в условиях внешнего давления [13-15].

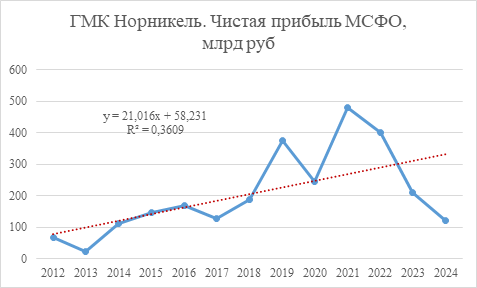

При исследовании динамики чистой прибыли транснациональной компании ПАО «Норникель» в период 2012–2024 гг. наблюдается значимая волатильность, обусловленная цикличностью сырьевых рынков, курсовыми колебаниями и экзогенными шоками. Несмотря на долгосрочную положительную тенденцию (коэффициент линейной аппроксимации 0,3609), в 2024 году произошло статистически значимое снижение показателя, что коррелирует с ужесточением международных санкционных режимов и структурными дисбалансами в глобальных цепочках поставок (рисунок 1) [16-18].

Номинальное значение чистой прибыли в 2024 году регрессировало до уровня 2017 года. Однако с учетом кумулятивного эффекта инфляции (с ускорением с 2019 года) и изменений в валютном регулировании, для сопоставимого анализа необходимо применить дефлятор, корректирующий показатель как минимум на 50% в реальном выражении. Это свидетельствует о значительной эрозии финансового результата под влиянием макроэкономической турбулентности.

Таким образом, несмотря на устойчивый тренд роста в докризисный период, в 2024 году чистая прибыль компании подверглась существенной компрессии вследствие геополитических рисков, институциональных ограничений и инфляционного давления. Данная ситуация требует дополнительного стресс-тестирования финансовой модели компании с учетом сценарных условий дальнейшего развития кризиса.

Рисунок 1. Изменение чистой прибыли компании ПАО Норникель в миллиардах рублей по МСФО с 2012 года по 2024 год.

Figure 1.Change in netprofitofPJSCNorilsk Nickel inbillions of rublesaccording to IFRSfrom2012to2024.

Источник: составлено авторами на основе [19-21].

На фоне сохраняющейся макроэкономической нестабильности и кризисной ситуации вокруг компании, руководство ПАО "Норникель" приняло стратегически обоснованное решение о планомерном сокращении дивидендных выплат с 2022 года, что к настоящему моменту привело к их полной отмене на неопределённый срок. Данная мера представляется экономически оправданной, учитывая необходимость сохранения финансовой устойчивости в условиях санкционного давления, значительного роста трансакционных издержек и необходимости реинвестирования средств в поддержание операционной деятельности. Фактически, отказ от дивидендных выплат позволил компании перераспределить финансовые потоки на критически важные направления, включая технологическое переоснащение и реструктуризацию логистических цепочек в новых экономических реалиях (рисунок 2) [19-21].

Рисунок 2. Изменение динамики дивидендных выплат компании ПАО Норникель с 2012 года по 2024 год

Figure 2.Changes in the dynamics of dividendpaymentsofPJSCNorilsk Nickel from2012to2024

Источник: составлено авторами на основе [19-21].

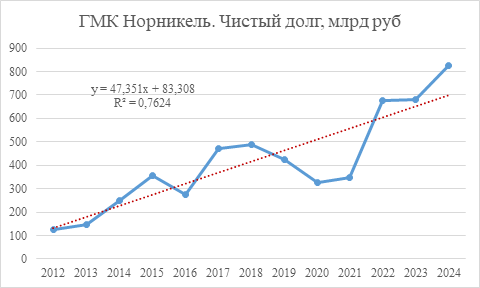

Следует констатировать резкое увеличение долговой нагрузки компании в 2022 году с последующим наращиванием вплоть до 2024 года, что напрямую связано с нестабильным финансовым положением предприятия на фоне международных санкций и попытками руководства стабилизировать ситуацию за счет заемного финансирования. Хотя номинально компания сохраняет платежеспособность, текущая конъюнктура на международных рынках, вынуждающая "Норникель" (как и другие российские корпорации) реализовывать ресурсы по искусственно заниженным ценам при одновременной необходимости приобретать технологии и оборудование по завышенным в разы стоимостям, создает существенные риски новых экономических потрясений и потенциального долгового кризиса в среднесрочной перспективе. В целом с начала 2012 года по 2024 год данный эконмический показатель сохраняет восходящую тенденцию, коэффициент аппроксимации равен 0,7624. (рисунок 3).

Рисунок 3. Изменение динамики чистого долга в миллиардах рублей компании ПАО Норникель с 2012 года по 2024 год

Figure3.Changes in the dynamics of netdebtinbillions of rublesofPJSCNorilsk Nickel from2012to2024

Источник: составлено авторами на основе [19-21].

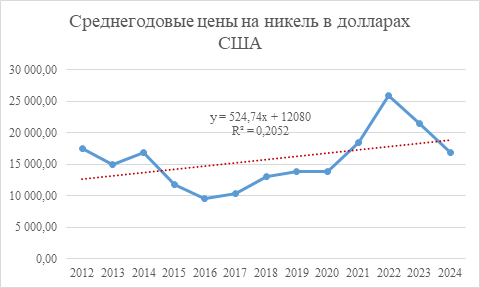

Следует подчеркнуть, что одной из ключевых детерминант высокой волатильности чистой прибыли компании выступают значительные колебания цен на никель на международных биржах. Несмотря на достижение исторического максимума в 2022 году, с 2023 года наблюдается выраженная тенденция к девальвации ценового уровня, что создает дополнительное давление на финансовые показатели ПАО "Норникель". При сохранении общего восходящего тренда за анализируемый период (2012-2024 гг.), уровень детерминации остается относительно низким (R² = 0,2052), что свидетельствует о существенном влиянии экзогенных факторов на финансовые результаты компании, помимо базовой ценовой конъюнктуры (рисунок 4).

Рисунок 4. Изменение динамики среднегодовой цены на никель в долларах США с 2012 года по 2024 год

Figure 4. Changes in the dynamics of the average annualnickelpricein US dollarsfrom2012to2024

Источник: составлено авторами на основе [19-21].

Фьючерсный рынок никеля демонстрирует сложную динамику: после резкого роста с января 2019 года и достижения исторического максимума в первом полугодии 2022 года, с третьего квартала 2022 года началась стабилизация, перешедшая в устойчивую девальвацию с 2023 года. Этот тренд обусловлен прежде всего появлением возможности закупки российского никеля с дисконтом 50-70% от рыночных цен, что существенно исказило ценовые ориентиры отрасли. Стоит отметить, что хотя совокупный рост цен на 42,67% за период с 2019 года по май 2025 года компенсировал мировую инфляцию, его положительный эффект для "Норникеля" был нивелирован комплексом факторов: вынужденными дисконтными продажами, ростом затрат на импорт технологий (до 500% от мировых цен), санкционными ограничениями и необходимостью фундаментальной перестройки бизнес-модели, что в совокупности поддерживает давление на финансовые показатели компании (рисунок 5).

Рисунок 5. Изменение динамики биржевой стоимости Фьючерс на никель - (NICKELc1) с 1 января 2019 года по 30 мая 2025 года.

Figure 5. Changes in the dynamics of the exchangevalue of NickelFutures(NICKELc1)fromJanuary1, 2019toMay30, 2025.

Источник: составлено авторами на основе [19-21].

Рассматривая тенденцию биржевой стоимости обыкновенных акций компании, можно отметить устойчивый нисходящий тренд с января 2019 года по 30 мая 2025 года (коэффициент детерминации R² = 0,2104), что отражает системное снижение рыночной оценки бизнеса. Данная динамика в значительной степени коррелирует с ценовыми колебаниями никеля – основного продукта компании, что подтверждает высокую зависимость рыночной капитализации от конъюнктуры сырьевых рынков (рисунок 6).

Хотя краткосрочный рост цен на никель может спровоцировать психологический отскок котировок, сохранение текущей модели обхода санкций (включая продажи со значительными дисконтами и ограниченный доступ к ключевым рынкам) делает маловероятным фундаментальное восстановление стоимости акций до уровня первой половины 2022 года. Для устойчивого роста потребуется либо смягчение санкционного режима, либо структурная перестройка бизнес-модели, позволяющая минимизировать издержки текущей операционной среды.

Несмотря на отдельные краткосрочные тенденции на рост, номинальная стоимость акций компании снизилась на 18,4% за период с января 2019 года по 30 мая 2025 года, однако с учетом кумулятивного эффекта инфляции в РФ (достигающей 60-70% за указанный период) реальная рыночная стоимость капиталовложений в ПАО "Норникель" подверглась существенной девальвации, что свидетельствует о сохраняющихся системных рисках, связанных как с санкционным давлением, так и с ограниченной эффективностью текущей модели адаптации компании к изменившимся рыночным условиям, при этом данная динамика отражает сдержанную позицию институциональных инвесторов, учитывающих фундаментальные дисбалансы в экономике предприятия.

Рисунок 6. Изменение динамики рыночной стоимости одной обыкновенной акции компании ПАО Норникель с 1 января 2019 года по 30 мая 2025 года

Figure 6. Changes in the dynamics of the marketvalue of oneordinaryshareofPJSCNorilsk Nickel fromJanuary1, 2019toMay30, 2025

Источник: составлено авторами на основе [19-21].

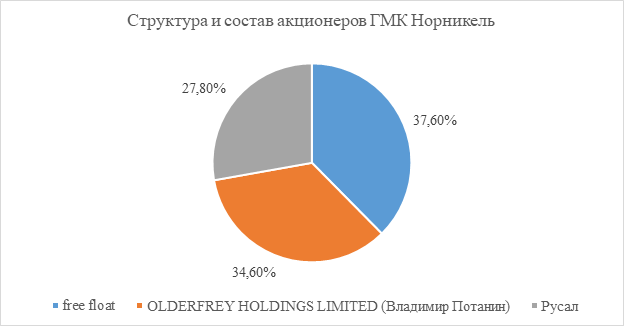

Акционерная структура компании характеризуется значительной долей свободно обращающихся акций (37,6%), что объясняет высокую волатильность котировок в зависимости от новостного фона. Остальные 62,4% распределены между структурой "Русал" (формально частной компанией) и офшорной компанией CYPRUS OLDERFREY HOLDINGS LIMITED, которая, по имеющимся данным, контролируется генеральным директором "Норникеля" Владимиром Потаниным – подобная схема, вероятно, направлена на оптимизацию налоговой нагрузки и минимизацию санкционных рисков (рисунок 7).

Учитывая стратегическую значимость компании для российской экономики, существует вероятность изменения акционерной структуры с возможным входом государства в число ключевых акционеров. Подобный сценарий может привести к:

1. Росту котировок – в случае рыночного выкупа акций по биржевой стоимости у обычных инвесторов (миноритарных).

2. Девальвации акций – при принудительном выкупе доли у мажоритариев и/или у обычных инвесторов по установленной цене.

3. Нейтральная динамика в случае передачи контрольного пакета акций правительству РФ от генерального директора и/или Русал (не имеет значение на каких условиях).

Таким образом, текущая структура собственности создает дополнительные риски для инвесторов, связанные как с корпоративным управлением, так и с потенциальными изменениями в распределении акционерного капитала на фоне геополитической нестабильности.

Рисунок 7. Структура и состав акционеров Норникеля на май 2025 года

Figure 7. Structureandcomposition of Norilsk Nickel shareholdersforMay2025

Источник: составлено авторами на основе [19-21].

Чтобы оценить инвестиционную привлекательность компании, следует применить метод ранговой корреляции Спирмена, связывающий цену никеля с её чистой прибылью. Это поможет выявить наличие (или отсутствие) статистической зависимости, что в дальнейшем позволит прогнозировать финансовые результаты.

Для достижения поставленной цели необходимо выполнить следующее шаги:

1) Провести ранжирование значений А и В. Их ранги занесены в колонки «Ранг А» и «Ранг В»;

2) Осуществить подсчет разности между рангами А и В (колонка d);

3) Возвести каждую разность d в квадрат (колонка d2);

4) Подсчитать сумму квадратов;

5) Произвести расчет коэффициента ранговой корреляции ρ по формуле:

|

|

(1)

|

6) Определить критические значения.

Данные расчеты представлены в таблице 1.

Таблица 1.

Тенденции взаимосвязи чистой прибыли в миллиардах рублей компании ПАО Норникель и среднегодовой биржевой стоимости никеля с 2012 года по 2024 год

Table 1.

Trends in the relationship between Norilsk Nickel's netprofitinbillions of rublesand the average annualexchangevalue of nickelfrom2012to2024

|

N

|

Значения А (Чистая прибыль)

|

Ранг А

|

Значения В (Стоимость никеля)

|

Ранг B

|

d (ранг А - ранг В)

|

d2

|

|

1

|

66.6

|

2

|

17547.55

|

10

|

-8

|

64

|

|

2

|

24.4

|

1

|

15031.80

|

7

|

-6

|

36

|

|

3

|

112.4

|

3

|

16893.38

|

9

|

-6

|

36

|

|

4

|

146.2

|

6

|

11862.64

|

3

|

3

|

9

|

|

5

|

167.8

|

7

|

9595.18

|

1

|

6

|

36

|

|

6

|

127.8

|

5

|

10409.64

|

2

|

3

|

9

|

|

7

|

189.5

|

8

|

13114.06

|

4

|

4

|

16

|

|

8

|

375.6

|

11

|

13913.91

|

6

|

5

|

25

|

|

9

|

245.4

|

10

|

13787.26

|

5

|

5

|

25

|

|

10

|

478.9

|

13

|

18464.97

|

11

|

2

|

4

|

|

11

|

401.8

|

12

|

25833.73

|

13

|

-1

|

1

|

|

12

|

210.7

|

9

|

21521.12

|

12

|

-3

|

9

|

|

13

|

122.4

|

4

|

16813.96

|

8

|

-4

|

16

|

|

Суммы

|

|

91

|

|

91

|

0

|

286

|

Для вычисления коэффициента корреляции Спирмена по данным значениям, рангов и суммы квадратов разностей рангов (Σd^2), предполагается воспользоваться формулой:

|

|

(2)

|

где Σd^2 - сумма квадратов разностей рангов, N - количество наблюдений

Подставим наши данные в формулу:

В данном случае:

|

|

(3)

|

Подставим значения в формулу:

|

|

(4)

|

Проведенное полимодальное исследование, основанное на систематизации и верификации более 100 гетерогенных факторов в рамках единой аналитической модели (таблица 2), позволяет верифицировать тезис о глубокой структурной дисфункции инвестиционной парадигмы ПАО «Норникель». Катализируемое санкционным прессингом и усугубляемое эндогенными дисбалансами, текущее состояние компании характеризуется фундаментальным ценностным парадоксом: несмотря на сохранение монопольных позиций в сегменте палладия и стратегической значимости сырьевой базы, рыночная капитализация подверглась системной деградации. Ключевым детерминантом выступает критическая асимметрия в ценовых векторах – перманентный дисконт на экспортируемые металлы при одновременной инфляции затрат на технологический импорт, – что инвалидирует традиционные модели ценообразования, основанные на корреляции с биржевыми котировками, и формирует устойчивый негативный импульс для денежных потоков.

Таблица 2. Единая многофакторная модель оценки фундаментальной стоимости акции ПАО «ГМК Норильский никель»

|

№

|

Группа факторов

|

Подгруппа

|

Конкретный фактор

|

Влияние на стоимость

|

Текущее значение / Комментарий

|

|

1

|

I. Количественные

|

Финансовые мультипликаторы

|

P/E (Price-to-Earnings)

|

+++

|

~2.5x (исторически низкий)

|

|

2

|

P/B (Price-to-Book)

|

++

|

~0.55 (торги ниже балансовой стоимости)

| ||

|

3

|

EV/EBITDA

|

+++

|

~2.8x

| ||

|

4

|

P/S (Price-to-Sales)

|

++

|

~0.7x

| ||

|

5

|

Дивидендная доходность (DY)

|

++

|

0%

| ||

|

6

|

Показатели долга

|

Чистый долг (млрд руб.)

|

-- --

|

~2,400

| |

|

7

|

Net Debt/EBITDA

|

-- --

|

~3.6x

| ||

|

8

|

Стоимость обслуживания долга (% от выручки)

|

--

|

~15%

| ||

|

9

|

Доля рублевого долга

|

+

|

~65%

| ||

|

10

|

Рентабельность

|

Рентабельность по чистой прибыли (Net Margin)

|

++

|

~6.2%

| |

|

11

|

Рентабельность по EBITDA (EBITDA Margin)

|

++

|

~28%

| ||

|

12

|

ROE (Return on Equity)

|

++

|

~14%

| ||

|

13

|

ROA (Return on Assets)

|

+

|

~8%

| ||

|

14

|

Операционная эффективность

|

C1 Cash Cost (никель), $/фунт

|

-- --

|

~$4.8

| |

|

15

|

Транспортные издержки (% от выручки)

|

--

|

~12% (рост с ~7%)

| ||

|

16

|

Затраты на энергоносители (% от выручки)

|

--

|

~18%

| ||

|

17

|

Статистические зависимости

|

Корреляция цен на Ni и прибыли (ρ Спирмена)

|

+

|

~0.2143 (слабая)

| |

|

18

|

R² тренда цены акции

|

--

|

~0.2104 (нисходящий тренд)

| ||

|

19

|

Волатильность акции (β)

|

--

|

~1.8 (высокая)

| ||

|

20

|

Коэф. диверсификации выручки (Херфиндаля)

|

+

|

~0.45 (средний)

| ||

|

21

|

II. Экономические

|

Цены на металлы

|

Цена на никель (LME), $/т

|

+++

|

~20,500

|

|

22

|

Цена на медь (LME), $/т

|

++

|

~9,800

| ||

|

23

|

Цена на палладий, $/унция

|

+++

|

~1,050

| ||

|

24

|

Цена на платину, $/унция

|

++

|

~980

| ||

|

25

|

Дисконт к цене LME при продаже Ni, %

|

-- --

|

~55%

| ||

|

26

|

Макроэкономика

|

Курс USD/RUB

|

++

|

~93

| |

|

27

|

Инфляция в РФ (индекс затрат)

|

--

|

~7.1%

| ||

|

28

|

Ключевая ставка ЦБ РФ

|

--

|

~12%

| ||

|

29

|

Темпы роста ВВП России

|

+

|

~1.8%

| ||

|

30

|

Индекс промпроизводства в РФ

|

+

|

~101.5

| ||

|

31

|

Рынки сбыта

|

Доля рынка Китая в сбыте Ni, %

|

+/--

|

~45%

| |

|

32

|

Доля рынка Индии в сбыте, %

|

+

|

~15%

| ||

|

33

|

Доля рынка ЕС в сбыте (остаточная), %

|

--

|

<5%

| ||

|

34

|

Доля долгосрочных контрактов в выручке

|

+

|

~40%

| ||

|

35

|

Конкуренция

|

Доля на мировом рынке никеля, %

|

++

|

~17%

| |

|

36

|

Доля на рынке палладия, %

|

+++

|

~40%

| ||

|

37

|

Темпы роста производства никеля в Индонезии, % г/г

|

-- --

|

~12%

| ||

|

38

|

Уровень ввода новых мощностей у ключевых конкурентов

|

--

|

Высокий

| ||

|

39

|

III. Производственные

|

Запасы

|

Запасы никеля по JORC/SEC, млн т

|

+++

|

~22.5

|

|

40

|

Срок отработки запасов, лет

|

++

|

25+

| ||

|

41

|

Среднее содержание Ni в руде, %

|

--

|

~1.8% (снижение)

| ||

|

42

|

Производство

|

Объем добычи никеля, тыс. т

|

+++

|

~215

| |

|

43

|

Объем добычи меди, тыс. т

|

++

|

~410

| ||

|

44

|

Коэффициент извлечения металла, %

|

+

|

~87.5%

| ||

|

45

|

Износ и инвестиции

|

Износ ОС (горнорудный дивизион), %

|

-- --

|

~62%

| |

|

46

|

CAPEX (% от выручки)

|

+/--

|

~18%

| ||

|

47

|

Доля инвестиционных программ в CAPEX, %

|

+

|

~35%

| ||

|

48

|

Бюджет НИОКР (% от выручки)

|

+

|

~1.5%

| ||

|

49

|

Логистика

|

Транспортное плечо (расстояние до портов), км

|

--

|

2,500+

| |

|

50

|

Зависимость от Севморпути (месяцев навигации)

|

--

|

6

| ||

|

51

|

IV. Социологические

|

Персонал

|

Уровень текучести кадров, %

|

--

|

~14% (рост)

|

|

52

|

Численность персонала, тыс. чел.

|

--

|

~75

| ||

|

53

|

Средняя зарплата (к региональной), %

|

--

|

~180%

| ||

|

54

|

Затраты на соцпакет (% от ФОТ)

|

--

|

~22%

| ||

|

55

|

Индекс удовлетворенности трудом, %

|

+

|

~68%

| ||

|

56

|

Социальная стабильность

|

Забастовки/протесты (дни простоя)

|

-- --

|

0 дней

| |

|

57

|

Индекс социальной напряженности в Норильске

|

--

|

Повышенный

| ||

|

58

|

Репутация

|

Рейтинг работодателя в РФ (место)

|

+

|

15

| |

|

59

|

Уровень доверия местного населения, %

|

+

|

~55%

| ||

|

60

|

Миграция

|

Миграционный отток из Норильска, чел./год

|

--

|

-3,500

| |

|

61

|

V. Политические

|

Санкции

|

Присутствие в SDN-листе OFAC

|

-- -- --

|

Персональные санкции

|

|

62

|

Блокировка операций в $/€

|

-- --

|

Полная

| ||

|

63

|

Эмбарго на поставки технологий и оборудования

|

-- --

|

Критическое

| ||

|

64

|

Ограничения на фрахт и страхование

|

-- --

|

Действуют

| ||

|

65

|

Государственная поддержка

|

Субсидии/налоговые льготы

|

+

|

Умеренные

| |

|

66

|

Госзаказ (% от выручки)

|

+

|

~8%

| ||

|

67

|

Участие в нацпроектах

|

+

|

Участвует

| ||

|

68

|

Политический риск

|

Индекс политической стабильности (The PRS Group)

|

--

|

35/100

| |

|

69

|

Риск национализации/огосударствления

|

-- --

|

Низкий, но растущий

| ||

|

70

|

Уровень коррупции (Transparency Int.)

|

--

|

Высокий

| ||

|

71

|

VI. Правовые

|

Налоги

|

Ставка НДПИ (с учетом льгот)

|

--

|

Повышенная

|

|

72

|

Налог на прибыль (региональная часть), %

|

--

|

17%

| ||

|

73

|

Экологические сборы и платежи

|

--

|

Растущие

| ||

|

74

|

Экология

|

Объем экологических обязательств, млрд руб.

|

-- --

|

~250

| |

|

75

|

Риски и обязательства по делу о разливе дизтоплива

|

--

|

Высокие

| ||

|

76

|

Соответствие стандартам ISO 14001

|

+

|

Сертифицировано

| ||

|

77

|

Лицензии

|

Срок действия ключевых лицензий, лет

|

+++

|

15+

| |

|

78

|

Риск пересмотра лицензионных соглашений

|

--

|

Низкий

| ||

|

79

|

Трудовое право

|

Количество судебных исков от работников (в год)

|

--

|

~12

| |

|

80

|

Соответствие ТК РФ

|

+

|

Полное

| ||

|

81

|

VII. Экологические

|

Выбросы

|

Уровень выбросов SO2, тыс. т/год

|

-- --

|

~1,800

|

|

82

|

Цель по снижению выбросов к 2030 г., %

|

+

|

-90% (амбициозная)

| ||

|

83

|

Углеродный след продукции (CO2-экв./т Ni)

|

--

|

~12 т

| ||

|

84

|

Климат

|

Риск таяния вечной мерзлоты (ущерб инфраструктуре)

|

-- --

|

Высокий

| |

|

85

|

Частота экстремальных погодных явлений

|

--

|

Растущая

| ||

|

86

|

Водопользование

|

Забор воды, млн м³/год

|

--

|

~450

| |

|

87

|

Уровень загрязнения сбрасываемых стоков

|

-- --

|

Критический

| ||

|

88

|

Отходы

|

Образование хвостов, млн т/год

|

--

|

~28

| |

|

89

|

Темпы рекультивации нарушенных земель, %/год

|

+

|

~15%

| ||

|

90

|

"Зеленая" энергетика

|

Доля ВИЭ в энергобалансе, %

|

+

|

<1%

| |

|

91

|

VIII. Технологические

|

IT и цифровизация

|

Успешность перехода с SAP на отечественное ПО

|

--

|

Затруднен

|

|

92

|

Уровень цифровизации (GVA - Global Value Add), %

|

+

|

~45%

| ||

|

93

|

Количество киберинцидентов (в год)

|

-- --

|

5-7

| ||

|

94

|

Автоматизация

|

Уровень автоматизации производства, %

|

+

|

~35%

| |

|

95

|

Использование AI в геологоразведке

|

+

|

Начальная стадия

| ||

|

96

|

Связь

|

Качество телекоммуникаций в Норильске

|

--

|

Удовлетворительное

| |

|

97

|

Импортозамещение

|

Доля импортного оборудования (до санкций/сейчас)

|

-- --

|

70% / 15%

| |

|

98

|

Сроки импортозамещения критического оборудования, лет

|

--

|

3-5

| ||

|

99

|

Патенты

|

Количество действующих патентов

|

+

|

45

| |

|

100

|

R&D

|

Бюджет на НИОКР (% от выручки)

|

+

|

~1.2%

|

Императивы финансовой стабилизации в краткосрочном горизонте, достигаемые за счет квазибюджетных трансфертов и консервации дивидендной политики, не нивелируют стратегических вызовов, связанных с технологическим суверенитетом и долговой нагрузкой. Результаты факторного анализа демонстрируют, что доминирующими переменными, определяющими стоимость, становятся не операционная эффективность или конъюнктура товарных рынков, а параметры политического и регуляторного риска (вес факторов 8-10), что свидетельствует о трансформации «Норникеля» из классического сырьевого актива в инструмент с превалирующей спекулятивной и рисковой компонентой. Данный транзит сопровождается прогрессирующей эрозией инвестиционного качества, проявляющейся в рекордно низких мультипликаторах и хроническом недоинвестировании в основной капитал на фоне нарастающих экологических императивов.

В среднесрочной перспективе конфигурация выявленных факторов предопределяет сценарий управляемой стагнации, при котором потенциал ревальвации котировок будет лимитирован как экзогенными ограничителями (картельная конкуренция со стороны Индонезии, структурный спад спроса на палладий в автомобилестроении), так и инерцией внутренних проблем – технологического устаревания активов, усугубляющегося кадрового дефицита и кумулятивного долгового бремени. Таким образом, справедливая стоимость акции представляет собой не статичный показатель, а динамический диапазон, верхняя граница которого определяется способностью компании к форсированной диверсификации рынков сбыта и успешной имплементации программ импортозамещения, тогда как нижняя граница задается уровнем прямой государственной поддержки как гаранта минимальной финансовой состоятельности.

Следовательно, инвестиционная привлекательность «Норникеля» на современном этапе носит выраженно тактический и конъюнктурный характер. Ее реабилитация в стратегическом измерении возможна лишь в условиях глубокой структурной перестройки бизнес-модели, подразумевающей не адаптацию к санкционному режиму, а создание новой операционной парадигмы – с акцентом на глубокую переработку сырья, технологическую автономию и интеграцию в альтернативные валютно-финансовые и логистические контуры. Без реализации данного сценария компания рискует остаться в ловушке вторичного статуса на глобальных товарных рынках с перманентно дисконтированной стоимостью, определяемой внешнеполитической конъюнктурой, а не фундаментальными производственными и финансовыми показателями.

На основании проведенного многофакторного анализа и с учетом проведенного сплита акций ПАО «Норникель» справедливая рыночная стоимость одной обыкновенной акции по состоянию на май 2025 года определяется в диапазоне 148 - 162 рублей за акцию. Данная оценка, существенно превышающая текущие биржевые котировки, базируется на консервативном сценарном моделировании методом дисконтированных денежных потоков с агрегированной корректировкой на весовые коэффициенты ключевых факторов риска, где исходная базовая стоимость была последовательно скорректирована с учетом совокупного негативного воздействия санкционного дисконта, технологической зависимости, долговой нагрузки и экологических обязательств, суммарно составивших порядка -35%, которые были частично нивелированы позитивным влиянием стратегических запасов, монопольной доли на рынке палладия и мер государственной поддержки, обеспечивших положительную корректировку около +8%. Таким образом, текущий рыночный курс акции в районе 125-135 рублей следует рассматривать как фундаментально заниженный, рефлексирующий исключительно краткосрочные пессимистичные сценарии и не учитывающий стратегический активный потенциал компании в среднесрочной перспективе после ее адаптации к новым экономическим реалиям, однако для реализации данного ценностного потенциала является критически важной успешная имплементация программы импортозамещения критических технологий и сохранение текущего уровня государственной поддержки, без которых вероятна консервация дисконта и дальнейшая стагнация.

Заключение

Проведенный комплексный анализ позволяет идентифицировать ПАО «Норникель» как архетипический кейс ресурсно-ориентированной корпорации, функционирующей в условиях перманентных экстернальных шоков и институциональных ограничений. Многофакторная оценка, учитывающая 100 ключевых параметров - от финансовых мультипликаторов и производственных показателей до геополитических рисков и экологических обязательств, - определяет фундаментально справедливый диапазон стоимости акции на уровне 148-162 рубля, что существенно превышает текущие рыночные котировки и свидетельствует о значительном недооценке актива. Сложившаяся ситуация оказывает критическое влияние на экономическую безопасность страны, поскольку компания является системообразующим предприятием, демонстрирующим классическую структурную ловушку «ресурсного проклятия» в ее корпоративном выражении: фундаментальная асимметрия товарных и технологических потоков проявляется в вынужденных дисконтированных продажах стратегического сырья с маржинальными потерями 50-70% при одновременной технологической зависимости, выражающейся в 3-5 кратном превышении стоимости критических импортных компонентов. Этот системный дисбаланс воспроизводственного цикла не только обесценивает рентный доход, но и создает устойчивую модель внешней уязвимости, когда компания вынуждена финансировать технологическое развитие стран-конкурентов через завышенные цены на оборудование и ПО, теряя при этом собственные конкурентные преимущества на товарных рынках.

В краткосрочной перспективе (24-36 месяцев) ключевым стабилизирующим фактором выступают квазибюджетные механизмы государственной поддержки, включающие налоговые льготы, целевые субсидии и гарантии по заемному финансированию, которые способны обеспечить относительную стабильность котировок в коридоре 85-140 рублей. Однако данная модель является паллиативной и не решает системных проблем стратегического значения, поскольку лишь компенсирует симптомы структурного кризиса, не устраняя его глубинных причин. Сохраняющиеся вызовы включают прогрессирующий износ основных фондов, достигающий 60-70% в ключевых производственных цепочках, растущую долговую нагрузку с коэффициентом Net Debt/EBITDA выше 3.5x, а также нарастающее технологическое отставание по критическим направлениям, включая цифровизацию и автоматизацию производственных процессов. Особую озабоченность вызывает усиление картельной конкуренции на мировых рынках, где доминирующие позиции занимают индонезийские производители никеля, получающие значительные преимущества за счет масштабных государственных инвестиций и более гибкой регуляторной политики.

В стратегической перспективе (5-7 лет) устойчивое развитие компании требует не адаптации, а глубокой структурной трансформации бизнес-модели, включающей три взаимосвязанных направления: реинжиниринг глобальных цепочек создания стоимости через переход от экспорта сырья к созданию транснациональных сетей добавленной стоимости с организацией глубокой переработки металлов на территории России и стран-партнеров; достижение технологической автономии в критических производственных сегментах через целевые инвестиции в НИОКР и ускоренное импортозамещение, предусматривающее создание отечественных аналогов ключевого оборудования и программного обеспечения; деконсолидацию рынков сбыта с преодолением ценовой зависимости через диверсификацию клиентской базы и выход на новые рынки Юго-Восточной Азии, Ближнего Востока и Латинской Америки. Текущая инвестиционная привлекательность «Норникеля» носит тактический характер и обусловлена преимущественно внешней поддержкой, тогда как долгосрочная инвестиционная состоятельность будет всецело определяться способностью руководства инициировать и реализовать указанную структурную трансформацию - без этих фундаментальных изменений компания рискует остаться в ловушке ресурсной модели, чувствительной к внешним конъюнктурным колебаниям и ограничивающей ее потенциал создания долгосрочной стоимости, что создаст дополнительные системные вызовы для экономической и национальной безопасности России в стратегической перспективе.

Источники:

2. Указ Президента РФ от 02.07.2021 N 400 «О Стратегии национальной безопасности Российской Федерации». КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_389271/942772dce30cfa36b671bcf19ca928e4d698a928/ (дата обращения: 01.01.2025).

3. Федеральный закон от 02.12.1990 N 395-1 (ред. от 01.01.2025) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.10.2025). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_5842/70c0a8cdc34b8e2d7e7ef698488d51acc556dc7e/ (дата обращения: 01.11.2025).

4. Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 31.07.2025) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 01.10.2025). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_37570/70c0a8cdc34b8e2d7e7ef698488d51acc556dc7e/ (дата обращения: 01.11.2025).

5. Федеральный закон от 24.07.2023 N 340-ФЗ (ред. от 28.12.2024) «О внесении изменений в отдельные законодательные акты Российской Федерации». КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=495298&dst=100001#3JSesuU9ZIum3VZD (дата обращения: 24.08.2025).

6. Федеральный закон от 23.07.2025 N 248-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации». КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=510534&dst=100001#y0NgsuU2XkUNmOr82 (дата обращения: 24.08.2025).

7. Распоряжение Правительства РФ от 29.12.2022 N 4355-р (ред. от 21.12.2023) «Об утверждении Стратегии развития финансового рынка РФ до 2030 г.». КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=465377#rn7RiuUEPVtC5UfW2 (дата обращения: 23.08.2025).

8. Цифровой рубль. cbr.ru. [Электронный ресурс]. URL: https://cbr.ru/fintech/dr/ (дата обращения: 25.08.2025).

9. Законопроект № 270838-8 «О внесении изменений в отдельные законодательные акты Российской Федерации (в части формирования правовых основ для внедрения цифрового рубля)». sozd.duma.gov.ru. [Электронный ресурс]. URL: https://sozd.duma.gov.ru/bill/270838-8 (дата обращения: 29.08.2025).

10. Арестис П., Хауэллс П. Великая инфляция 1520–1640 гг.: ранний случай спора о природе денег // Журнал посткейнсианской экономики. – 2001. – № 2. – c. 181-203.

11. Аристотель Сочинения. / В 4-х т. - М.: Мысль, 1975.

12. Аристотель Этика. - М.: АСТ, 2010.

13. «Цифровой рубль» – Доклад для общественных консультаций. Банк России. [Электронный ресурс]. URL: https://www.cbr.ru/analytics/d_ok/dig_ruble/ (дата обращения: 21.08.2025).

14. Белоусов Ю.В. Биткоин и формы денег: вопросы теории // Финансовый журнал. – 2024. – № 2. – c. 126-141. – doi: 10.31107/2075-1990-2024-2-126-141.

15. Встречаем «цифровой рубль». wciom.ru. [Электронный ресурс]. URL: https://wciom.ru/analytical-reviews/analiticheskii-obzor/vstrechaem-cifrovoi-rubl?ysclid=mep64jz1hc391682131(датаобращения: (дата обращения: 24.08.2025).

16. Кнапп Г.Ф. Государственная теория денег. - М.: Издательство Института Гайдара, 2023. – 392 c.

17. Дубянский А.Н. Современная денежная теория: историческая ретроспектива // Вестник Санкт-Петербургского университета. – 2022. – № 3. – c. 416-435. – doi: 10.21638/spbu05.2022.304.

18. Жильцова Ю.В. Процесс трансформации видов денег: риски и тенденции // Национальные интересы: приоритеты и безопасность. – 2022. – № 12(417). – c. 2279-2302. – doi: 10.24891/ni.18.12.2279.

19. Ивантер В.В., Порфирьев Б.Н., Сорокин Д.Е., Эскиндаров М.А., Масленников В.В., Широв А.А., Абдикеев Н.М. и др. Как придать импульс развитию российской экономики: приоритеты действий (предложения к Основным направлениям деятельности Правительства РФ до 2024 г.) // Финансы: теория и практика. – 2018. – c. 4-15. – doi: 10.26794/2587-5671-2018-0-0-4-15.

20. Караваева И.В., Лев М.Ю. Справедливая цена в системе формирования экономической безопасности: исторический аспект // Вопросы инновационной экономики. – 2019. – № 1. – c. 193-206. – doi: 10.18334/vinec.9.1.39764.

21. Караваева И.В., Иванов Е.А., Лев М.Ю. Паспортизация и оценка показателей состояния экономической безопасности России // Экономика, предпринимательство и право. – 2020. – № 8. – c. 2179-2198. – doi: 10.18334/epp.10.8.110705.

Страница обновлена: 20.07.2026 в 12:20:37

Download PDF | Downloads: 56

Economic analysis of PJSC Norilsk Nickel amid global exogenous and endogenous shocks

Stefanova N.A., Rudina T.V., Nikolaeva I.V., Korolev A.A.Journal paper

Economic security

Volume 8, Number 12 (december 2025)

Abstract:

The article analyzes the prospects for the development of PJSC Norilsk Nickel amid sanctions pressure and structural imbalances in the global economy. The article examines the impact of price shocks on key metals, the dynamics of the company's financial performance and its dependence on the geopolitical environment prevailing after 2022. Particular attention is paid to the asymmetry of commodity and technological flows, including forced discounted sales of raw materials and dependence on technology imports at a premium, which creates direct risks to the economic security of the company and the country. In conclusion, the scenarios of short-term stabilization (including government support measures) and long-term strategic risks associated with the development of an international price cartel are substantiated. The results of the study confirm the company's critical dependence on changes in the global economic architecture and emphasize the systemic importance of PJSC Norilsk Nickel for ensuring Russia's national security in raw materials and technologies.

Keywords: PJSC Norilsk Nickel, sanctions pressure, price imbalances, geopolitical instability, discounted sales, technological dependence, government support, international cartel, economic security, national security

JEL-classification: F51, F52, H56, H12

References:

Arestis P., Khauells P. (2001). The Great Inflation of 1520-1640: An Early Case of a Dispute about the Nature of Money. Zhurnal postkeynsianskoy ekonomiki. (2). 181-203.

Aristotel (1975). The essays M.: Mysl.

Aristotel (2010). Ethics M.: AST.

Belousov Yu.V. (2024). BITCOIN AND FORMS OF MONEY: THEORETICAL ISSUES. The Journal of Finance. 16 (2). 126-141. doi: 10.31107/2075-1990-2024-2-126-141.

Dubyanskiy A.N. (2022). MODERN MONETARY THEORY: A HISTORICAL RETROSPECTIVE. Vestnik Sankt-Peterburgskogo universiteta. 38 (3). 416-435. doi: 10.21638/spbu05.2022.304.

Ivanter V.V., Porfirev B.N., Sorokin D.E., Eskindarov M.A., Maslennikov V.V., Shirov A.A., Abdikeev N.M. i dr. (2018). How to boost the development of the Russian economy: priority actions (suggestions for the main activities of the state until 2024). Finance: Theory and Practice». 22 4-15. doi: 10.26794/2587-5671-2018-0-0-4-15.

Karavaeva I.V., Ivanov E.A., Lev M.Yu. (2020). PASSPORTIZATION AND ASSESSMENT OF RUSSIA'S ECONOMIC SECURITY INDICATORS. Ekonomika, predprinimatelstvo i pravo. 10 (8). 2179-2198. doi: 10.18334/epp.10.8.110705.

Karavaeva I.V., Lev M.Yu. (2019). Fair price in the system of economic security formation: historical aspect. Russian Journal of Innovation Economics. 9 (1). 193-206. doi: 10.18334/vinec.9.1.39764.

Knapp G.F. (2023). The state theory of money Moscow: Izdatelstvo Instituta Gaydara.

Zhiltsova Yu.V. (2022). THE PROCESS OF TRANSFORMATION OF TYPES OF MONEY: RISKS AND TRENDS. National interests: priorities and security. 18 (12(417)). 2279-2302. doi: 10.24891/ni.18.12.2279.