Разработка превентивных мер нейтрализации финансовых рисков для граждан

Пахновская Н.М.1 ![]() , Малогильдеева А.М.1

, Малогильдеева А.М.1 ![]()

1 Оренбургский государственный университет имени В.А. Бондаренко, Оренбург, Россия

Скачать PDF | Загрузок: 48

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 20, Номер 1 (Январь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89013260

Аннотация:

В данной статье приводятся превентивные меры, способствующие снижению закредитованности граждан, которые основаны на повышении их финансовой грамотности. В ходе исследования установлено, что показатель долговой нагрузки снижается с ростом дохода, поэтому малообеспеченные домохозяйства определяются как наиболее уязвимые к финансовым рискам. Анализируется связь между уровнем финансовой грамотности и доходами: по данным Банка России, малообеспеченные граждане имеют наименьший индекс финансовой грамотности, тогда как по мере увеличения дохода этот показатель возрастает. На основе полученных данных предлагается внедрить обязательное проверочное тестирование для заемщиков перед выдачей кредита: в случае недостаточного уровня финансовой грамотности заемщик не сможет получить средства, что позволит снизить риски банкротства и повысить защищенность социально уязвимых групп населения.

Ключевые слова: финансовые риски, закредитованность, финансовая грамотность, банкротство, финансовый менталитет, финансовая культура

JEL-классификация: G32, G33, H81

Введение

Современная экономика характеризуется высокой динамичностью и неопределенностью, что существенно влияет на финансовое благополучие граждан. Развитие финансовых рынков, расширение доступа к кредитным продуктам и увеличение объемов заемных средств делают вопрос устойчивости населения в контексте финансовых рисков особенно актуальным. Высокий уровень закредитованности увеличивает риск массовых банкротств и социальной напряженности, а неспособность обслуживать обязательства ограничивает возможности инвестировать в собственное образование и здоровье, что негативно сказывается на качестве жизни и общем уровне благополучия страны.

Одним из ключевых аспектов в обеспечении финансового здоровья является уровень финансовой грамотности, который влияет на способность граждан принимать взвешенные решения в области управления финансами. Знания в этой сфере должны становиться основой формирования правильных финансовых приоритетов — таких как стремление к увеличению доходов и избегание чрезмерного использования заемных средств в качестве инструмента повышения покупательной способности. В современном обществе, называемом «обществом потребления», многие покупки совершаются без реальной необходимости, что способствует увеличению расходов и долговой нагрузки. Целью настоящего исследования является разработка превентивных мер для нейтрализации финансовых рисков и предотвращения нерационального использования кредитных продуктов населением.

В этом контексте в России реализуется Стратегия повышения финансовой грамотности и формирования финансовой культуры до 2030 года (утвержденная распоряжением Правительства РФ от 24 октября 2023 г. № 2958-р).Она направлена не только на повышение уровня финансовой грамотности, но и на переход от набора знаний и навыков к формированию устойчивых ценностей и установок разумного финансового поведения, обеспечивающих финансовое благополучие и безопасность граждан. Взаимосвязь финансовой грамотности и культуры подчеркивает необходимость формирования у граждан правильных финансовых привычек и поведения в сфере общественных финансов. В ближайшие годы государство, образовательные учреждения, финансовые организации, бизнес и общественные институты будут использовать различные каналы коммуникации с целью заинтересовать граждан в повышении уровня финансовой грамотности и формировании культуры ответственного отношения к кредитам и долгам, что является важным аспектом профилактики чрезмерной закредитованности населения. [5,6,2] (уберите,пожалуйста, 2)

Результаты и обсуждение

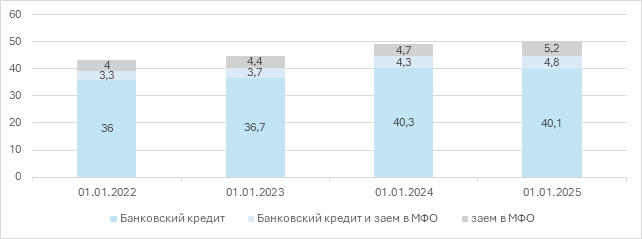

Всё больше россиян прибегает к использованию банковских кредитов, кредитных карт и займов в микрофинансовых организациях (МФО). Рост цен на товары и услуги, недостаточный уровень финансовой грамотности создают необходимость покрывать повседневные расходы за счет заемных средств. В дальнейшем высокие проценты по займам и большая долговая нагрузка ухудшают благосостояние домохозяйств. Рассмотрим динамику распределения числа заемщиков по типам кредитных продуктов на рисунке 1.

Рисунок 1 – Динамика распределения числа заемщиков по типам кредитных продуктов (млн чел.) [2]

Общее число заемщиков кредитных продуктов за три года увеличилось на 6,8 млн человек (+15,7%). Наибольший удельный вес в структуре востребованных кредитных продуктов занимает банковский кредит. Наиболее популярными направлениями расходования кредитных средств являются техника и электроника, ремонт жилья, путешествия, оплата обучения и медицинских услуг, а также импульсивные покупки. Общее число заемщиков в 2025 году составляет 50,1 млн человек. В текущих условиях использование заемных средств является привычным для каждого третьего гражданина в стране, что говорит о востребованности соответствующих продуктов.

«Владимир Чернов, аналитик Freedom Finance Global, отмечает, что за первое полугодие 2025-го объем выдачи микрозаймов в России увеличился на 61% по сравнению с аналогичным периодом прошлого года. При этом совокупный портфель микрофинансовых организаций вырос на 46% за год. Для экономики рост микрозаймов означает усиление долговой нагрузки наиболее уязвимых групп населения, что повышает риски просрочек и банкротств. Предполагается, что в 2026 году темпы роста замедлятся, так как ужесточение регулирования сферы кредитования и снижение ключевой ставки будут способствовать повышению доступности банковских кредитов и частично «оттянут» спрос от МФО. Тем не менее сектор сохранит двузначные темпы прироста, так как потребность в коротких и быстрых займах в условиях нестабильных доходов останется высокой». [10]

Стоит отметить, что тенденция роста закредитованности неоднородна в разных децильных группах доходного распределения. Рассмотрим таблицу 1.

Таблица 1- Доходы и расходы населения по децильным группам в 2024 году [2]

|

Децильная группа по денежному доходу

|

Расходы на питание, руб.

|

Расходы на оплату ЖКУ, руб.

|

Расходы на оплату услуг, кроме ЖКУ, руб.

|

Прочие расходы, руб.

|

Общие расходы, руб.

|

Общий доход, руб.

|

Соотношение доходов/ расходов

|

|

1

|

6667

|

1750

|

1733

|

2225

|

12375

|

14842

|

1,20

|

|

2

|

7500

|

2000

|

2148

|

2370

|

14018

|

23500

|

1,68

|

|

3

|

8750

|

2267

|

2450

|

2667

|

16134

|

29017

|

1,80

|

|

4

|

10000

|

2600

|

2864

|

3019

|

18483

|

32808

|

1,78

|

|

5

|

10000

|

2500

|

3033

|

3700

|

19233

|

41887

|

2,18

|

|

6

|

10883

|

3000

|

3610

|

4122

|

21615

|

41313

|

1,91

|

|

7

|

11667

|

3000

|

4250

|

4973

|

23890

|

43675

|

1,83

|

|

8

|

12500

|

3000

|

4900

|

5609

|

26009

|

50250

|

1,93

|

|

9

|

15000

|

3400

|

6044

|

7717

|

32161

|

62767

|

1,95

|

|

10

|

16250

|

4000

|

9650

|

12083

|

41983

|

88557

|

2,11

|

Согласно данным Банка России, по мере роста дохода увеличивается соотношение доходов и расходов, что говорит от том, что доходы растут опережающими темпами. Разница между доходами и расходами положительна, то есть можно говорить о том, что представитель любой децильной группы в определенном объеме располагает свободными денежными средствами после оплаты основных расходов. Однако в расходах не учтены ежемесячные платежи по обязательствам, которые в текущих условиях занимают существенную часть дохода.

Одним из индикаторов, отражающих способность обслуживать обязательства, является отношение суммы, которую домохозяйство направляет на платежи по кредитам и займам к общему доходу домохозяйства, что продемонстрировано в таблице 2. Для расчета суммы обязательств по разным децильным группам была взята ставка умеренной долговой нагрузки на уровне 40%. [8]

Таблица 2 – Сумма обязательств на человека в 2024 году

|

Децильная группа по денежному доходу

|

Доля ежемесячных обязательств, % от дохода

|

Сумма ежемесячных обязательств, руб.

|

Остаток средств, руб.

|

|

1

|

40

|

5936,8

|

-3469,8

|

|

2

|

40

|

9400,0

|

82,0

|

|

3

|

40

|

11606,8

|

1276,2

|

|

4

|

40

|

13123,2

|

1201,8

|

|

5

|

40

|

16754,8

|

5899,2

|

|

6

|

40

|

16525,2

|

3172,8

|

|

7

|

40

|

17470,0

|

2315,0

|

|

8

|

40

|

20100,0

|

4141,0

|

|

9

|

40

|

25106,8

|

5499,2

|

|

10

|

40

|

35422,8

|

11151,2

|

Отмечается, что по мере роста дохода долговая нагрузка становится менее ощутимой и формирует все больший номинальный остаток средств от дохода. В отношении низкодоходных групп уровень нагрузки становится критическим, так как приводит к образованию отрицательного сальдо после оплаты обязательств и других текущих расходов. Это может стимулировать домохозяйства брать новые займы, что приводит к попаданию в финансовую ловушку, и, как следствие, к банкротству.

Банкротство — это законный способ освободиться от долговых обязательств.

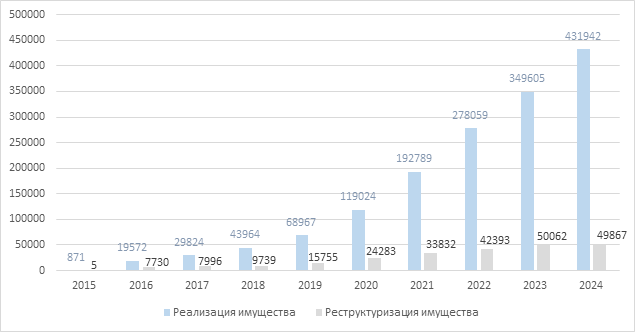

С 2015 года граждане могут объявить о своей финансовой несостоятельности и списать долги: банковские кредиты, микрозаймы, рассрочки и другие обязательства. Данная процедура вызывала ряд вопросов у граждан и доверием не пользовалась. Однако за последние годы число граждан, которые осуществили процедуру банкротства, существенно выросло. Рассмотрим рисунок 2.

Рисунок 2 – Количество судебных процедур в отношении банкротства физических лиц [4]

С 2015 года количество судебных процедур, связанных с банкротством физических лиц в форме реализации имущества, увеличилось в 496 раз и превысило количество 1,5 миллиона. Это свидетельствует о возрастающем обращении граждан за признанием своей финансовой несостоятельности. Можно предположить, что процедура личного банкротства стала восприниматься как относительно обычный и доступный инструмент выхода из финансовых затруднений. Такая динамика обусловлена снижением негативных ассоциаций, связанных с процедурой банкротства, а также растущей информационной осведомленностью населения о возможностях использования данной процедуры в целях облегчения долговой нагрузки. Наблюдается формирование определенного нормативно-психологического климата, при котором опыт других, а также широкая освещенность данной процедуры в публичном пространстве способствуют тому, что граждане начинают воспринимать банкротство скорее как легкий способ избежать долговых обязательств, чем как ответственное решение с долгосрочными последствиями. Такой тренд вызывает необходимость дальнейшего анализа его влияния на финансовое поведение населения и систему долгового регулирования в целом.

В противовес инструменту, который работает с последствиями, предлагаются превентивные меры, направленные на источники возникновения проблемы финансовой устойчивости граждан, среди которых следует выделить низкий уровень финансовой грамотности. [5]

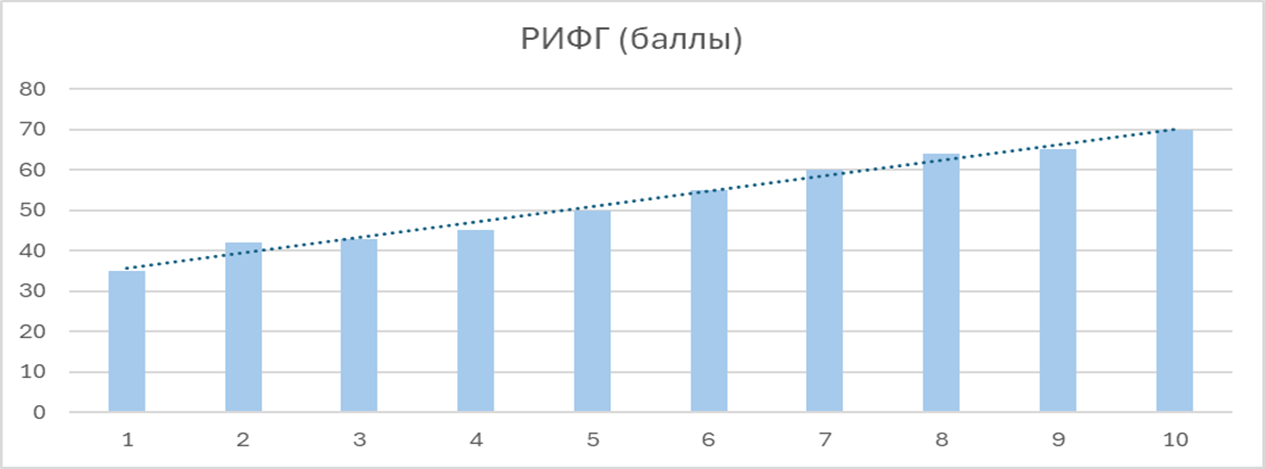

Финансовая грамотность позволяет правильно оценивать последствия получения каждого очередного потребительского кредита с точки зрения целесообразности, сравнивать варианты кредитных продуктов и минимизировать риск банкротства. По результатам исследований, проведённых Банком России, выявлена обратная взаимосвязь между закредитованностью и уровнем финансовой грамотности: чем выше уровень знаний, тем ниже долговая нагрузка (рис. 3).

Рисунок 3 – Распределение Российского индекса финансовой грамотности (РИФГ) по децильным группам [15]

По данным рисунка можно отследить тенденцию: с увеличением дохода растет и уровень финансовой грамотности. Но с высокой вероятностью можно утверждать, что справедливо и обратное: повышение уровня финансовой грамотности способствует формированию бережного и рационального отношения к деньгам, росту дохода граждан.

Как домохозяйства относятся к займам, понимают ли они сущность ссудного процента, концепцию изменения стоимости денег во времени, правильно ли планируют свои расходы и многие другие вопросы должны быть уточнены до выдачи займа. Решением проблемы во многом может стать барьер в виде предупредительного тестирования, являющегося обязательным перед выдачей займа. Это позволит определить уровень финансовой грамотности и готовности к финансовым рискам. [5]

Представляется целесообразным ввести предупредительное тестирование, включающее два блока: «Знания» и «Поведение». Первый направлен на выявление навыков решения простых задач, связанных с определением стоимости денег, а также понимания сущности некоторых финансовых категорий. Второй блок позволит определить характерные для заемщика решения в рамках его финансового поведения, но в общей сумме баллов не все ответы по данному блоку будут учитываться. В таблице 3 рассмотрим предлагаемые вопросы для блока «Знания». [11]

Таблица 3 – Предлагаемый перечень понятий для вопросов блока «Знания»

|

Понятие

|

Пример

верного варианта ответа

|

Пример

неверного варианта ответа

|

|

Риск

|

Вероятность

наступления нежелательного события, которое может привести к финансовым

убыткам или потерям

|

Вероятность

наступления желательного события с вероятностью 1.

|

|

Ссудный

процент

|

Сумма,

которую заемщик заплатит за право пользования чужими деньгами в течение

определенного периода.

|

Сумма,

которая взимается за одобрение кредита независимо от условий его

использования.

|

|

Диверсификация

|

Стратегия

распределения ресурсов по разным активам с целью снижения рисков

|

Процесс

объединения нескольких одинаковых инвестиций в одну с целью увеличения общей

суммы вложений

|

|

Покупательная

способность

|

Совокупность

товаров и услуг, которые могут быть приобретены при определенном уровне

дохода и уровне цен.

|

Сумма

средств, которая накапливается для осуществления покупок в будущем.

|

Задания блока, связанные с определением сущности понятий будут содержать от 5 до 10 вариантов ответа, где только один верный, а каждый из неверных сформулирован так, что верный ответ не является очевидным. В рамках данного блока также предлагается решить ситуационные задачи. Обратимся к таблице 4. [11]

Таблица 4 – Предлагаемые задачи для вопросов блока «Знания»

|

Ситуационные

задачи по теме вклады/кредиты

| |

|

Представьте, что

вчера Вы одолжили коллеге 5000 рублей, сегодня он вернул Вам ровно столько, сколько

брал. Какой процент был заплачен по этому займу?

А) 10% Б) 0% В) 100% Г) 2% |

Вы положили на

вклад 10000 под 20% годовых на 1 год. На какую сумму увеличатся ваши вложения

за счет процентов?

А) 2100 Б) 2000 В) 200 Г) 210 |

|

Представьте, что

друг занял Вам 10000 рублей, но с условием, что через неделю Вы вернете ему

10500 рублей. Под какой процент Вам выдают заем?

А) 105% Б) 10,5% В) 5% Г) 95% |

Вы положили на

вклад 10000 под 10% годовых с капитализацией процента на 5 лет. Какую сумму

Вы сможете забрать в конце срока (вложения + проценты)?

А) 16105 Б) 15000 В) 15500 Г) 17400 |

|

Вы планируете взять

кредит. Банк А предлагает ставку 28% годовых, Банк Б – 3% в месяц. Куда Вы

обратитесь, исходя из ориентации на выбор более выгодных условий?

А) К любому из банков, так как условия одинаково выгодны Б) К банку А В) К банку Б |

Размер ежемесячного

платежа по кредиту, который Вы планируете взять, составляет «…» рублей. Ваш

доход- «…» рублей, Расходы без учета платежей по обязательствам – «…» рублей,

сумма обязательных платежей по другим займам – «…» рублей. Посчитайте остаток

средств, как будете им распоряжаться? Если он отрицательный, напишите, за

счет каких средств будет покрываться.

|

Задачи данного блока «Знания» предлагается представить в виде ситуационных, их решение будет направлено на выявление соответствующих навыков. Одна из них будет содержать актуальную информацию по текущему запросу заемщика и позволит самостоятельно оценить реальные финансовые возможности в отношении обслуживания нового кредита.

Тестирование как обязательная мера, которая будет ограничителем для востребованного продукта, выступит также возможностью сбора достоверных данных об уровне финансовой грамотности населения по большей выборке. Поэтому видится целесообразным включить в тестирование блок «Поведение», некоторые вопросы которых не будут учитываться в общей сумме баллов, но станут средством информирования государства в отношении определенных аспектов финансового поведения. Рассмотрим таблицу 5. [11]

Таблица 5 – Предлагаемые вопросы для блока «Поведение» (не влияют на общую сумму баллов)

|

Вопросы

на выявление уровня финансовой осознанности

| |

|

Попадали ли Вы в

ситуацию, при которой дохода не хватает на покрытие всех необходимых

расходов?

|

Обдумываете ли Вы

перед покупкой то, насколько можете себе ее позволить?

|

|

Характерно ли для

Вас планирование расходов на несколько месяцев?

|

Имеете ли Вы

привычку откладывать деньги на крупные покупки?

|

|

В течение какого периода

Вы сможете покрывать текущие расходы, если потеряете работу?

|

Какой процент от

своего дохода Вы откладываете ежемесячно?

|

|

Располагая

свободной суммой денег, Вы скорее потратите или сохраните?

|

Можете ли назвать

точную сумму денег, которая нужна Вам в месяц для комфортной жизни?

|

Важным аспектом является выявление уровня осведомленности населения о существующих мошеннических схемах и о последствиях процедуры банкротства. Знание способов самозащиты, алгоритма действий при попадании в подобные схемы также свидетельствуют об уровне финансовой грамотности. Вопросы о последствиях процедуры банкротства будут включены с целью формирования осознанного подхода к инструменту. Рассмотрим вопросы в таблице 6. [11]

Таблица 6 – Предлагаемые вопросы для блока «Поведение» (влияют на общую сумму баллов)

|

Вопросы

на знание способов минимизации финансовых рисков

| |

|

Вам на карту

поступила крупная сумма денег от неизвестного лица, опишите правильный

алгоритм действий, который разрешит ситуацию в Вашу пользу.

А) Сообщить об ошибочной операции банку-эмитенту, написать заявление в полицию, не осуществлять никаких операций по карте Б) Перевести деньги обратно по номеру, как можно быстрее, написать заявление в полицию В) Заблокировать карту, написать заявление в полицию Г) Снять деньги с карты и отнести в полицию, написать заявление |

Знаете ли Вы, как

поставить запрет на выдачу необеспеченных кредитов?

А) Через службу поддержки банка Б) Через сайт Банка России В) Через ЛК ЕПГУ Г) Только очно в офисе банка |

|

Какая

ответственность предусмотрена за преднамеренное проведение процедуры

банкротства?

А) только административная Б) уголовная и административная В) дисциплинарная Г) только уголовная |

Выберите признаки,

характерные для финансовой пирамиды.

А) Высокая доходность на вложенные средства Б) Призыв делать все быстро В) Минимальный риск Г) Отсутствие информации об организации |

|

В какой сумме вклад

застрахован государством?

А) 1 000 000 Б) 1 500 000 В) 1 300 000 Г) 1 400 000 |

Какие правила

позволяют защититься от мошенничества.

А) Использование преимущественно наличных денег Б) Осторожность и внимательность к подозрительным адресам и ссылкам В) Хранение всех средств на одном счете Г) Установление запрета на выдачу необеспеченных кредитов |

|

От каких долгов не

освобождает банкротство?

А) займы в МФО Б) Алименты В) Рассрочки Г) Задолженность по оплате ЖКХ |

Какие сделки могут

быть оспорены в течение трех лет до начала процедуры банкротства?

А) совершенные с единственным жильем Б) совершенные с автомобилем В) совершенные до возникновения обязательств Г) совершенные с личными вещами |

Видится целесообразным предложить прохождение тестирования как в очном, так и дистанционном формате (онлайн). Предлагается ввести систему прокторинга для прохождения тестирования через приложение банка и обязательный контроль сотрудника при прохождении в офисе банка. Данное условие будет гарантией получения справедливых результатов и повышения эффективности меры.

Стоит отметить наличие критических ситуаций в жизни граждан, когда несколько попыток прохождения тестирования и подготовка к нему могут отнять большое количество времени. В данном случае представляется целесообразным на законодательном уровне установить перечень обстоятельств, являющихся основанием для освобождения от проведения финансового тестирования. В качестве основы для формирования такого перечня предлагается использовать список дорогостоящего лечения, утвержденный Правительством РФ для индивидуальных инвестиционных счетов (ИИС). Использование этого перечня в качестве основания для освобождения от тестирования позволит обеспечить прозрачность и единообразие в применении критериев, так как данный список официально утвержден и признан исчерпывающим. [13]

Данная мера станет проявлением усиления контроля со стороны государственных институтов за деятельностью кредитных организаций. Введение более строгих правил по оценке платежеспособности заемщиков поможет снизить риск возникновения новой волны долговых проблем и обеспечить стабильность всей кредитной системы. [8]

Понимая, что финансово грамотные потребители – это важная предпосылка для развития финансового сектора, финансовые организации уже активно участвуют в финансовом просвещении российских граждан. Здесь можно выделить несколько направлений. Во-первых, подобные организации выступают партнерами наиболее масштабных мероприятий по повышению уровня финансовой грамотности населения, предоставляя своих специалистов в качестве преподавателей и лекторов. Во-вторых, на базе учебных центров своих офисов или специальных площадках, созданных на базе вузов, библиотек, центров поддержки предпринимательства, организуют лекции, семинары и вебинары, проводят игры, квизы. [14] В-третьих, финансовые организации создают собственные информационно-просветительские ресурсы. Опыт Сбербанка в развитии инфраструктуры финансового просвещения в регионах уникален. Сегодня во многих областях России открываются Центры финансовой грамотности Сбера в партнерстве с библиотеками, учреждениями образования. Первый в России Центр финансовой грамотности Сбера открылся в Нижнем Новгороде на базе Нижегородского института развития образования в марте 2024 г., а в сентябре – в Оренбурге на площадке Центральной библиотеки им. Н.А. Некрасова. Также Сбербанк реализует большое количество собственных программ по повышению финансовой грамотности населения, прежде всего для пожилых людей, детей и молодежи, для воспитанников детских домов. Просветительский портал по финансовой грамотности СберСова стал победителем всероссийского конкурса «ФинЗОЖ эксперт» в 2023 г. [5,11]

Созданные для граждан условия предоставляют возможность качественно подготовиться к сдаче тестирования. Таким образом, доступ к кредитным продуктам будет отложен до тех пор, пока не сформируется осознанная готовность к финансовым рискам. Превентивные меры создают условия для возможного периода «охлаждения» и позволяют пересмотреть свой выбор. Финансовые организации приобретают важную роль операторов системы повышения финансовой грамотности населения, которые заинтересованы в формировании осознанного выбора в пользу кредитного продукта.

Заключение

Превентивные меры в виде предупредительного тестирования на этапе получения потребительского кредита играют большую роль в решении проблемы закредитованности населения, поскольку они направлены на предотвращение возникновения долговых проблем.

По мере повышения уровня финансовой грамотности население будет все лучше овладевать навыками планирования бюджета, принимать более взвешенные и осознанные решения в отношении него.

Внедрение предупредительного теста перед выдачей кредита позволит изменить общественное восприятие: вместо использования кредита как быстрого способа повышения уровня жизни, граждане начнут рассматривать его как инструмент достижения конкретных целей, при условии, что их доходы позволяют вовремя обслуживать долг.

Высокий уровень финансовой грамотности расширяет возможности для доступа к разнообразным финансовым инструментам, ранее казавшимся сложными или недоступными. Чем более осознанно человек управляет своими финансами, тем меньше его интересует краткосрочное потребление или привлечение заемных средств для незапланированных покупок.

В целом, повышение финансовой грамотности способствует формированию культуры ответственности и умению управлять рисками. Обладая знаниями, человек способен не только правильно интерпретировать финансовые показатели, но и активно участвовать в формировании собственной финансовой стратегии: долгосрочных инвестиций, приобретения недвижимости, формирования пенсионных накоплений или развития бизнеса. [3]

Это приводит к новому образу мышления: вместо поиска быстрых решений в виде кредита человек учится инвестировать в личное развитие и потенциал, строить перспективу и целенаправленно достигать своих целей. В такой парадигме повысится ориентация на увеличение доходов и развитие навыков, а не на долговое заимствование, что в конечном итоге будет способствовать снижению количества банкротств и формированию более ответственного и финансово устойчивого общества. [1]

Можно говорить о том, что предложенная мера станет востребованной формой финансового просвещения для граждан, так как предполагает конкретные практические навыки и возможность получения эффекта от них в ближайшей перспективе.

Источники:

2. Анализ тенденций в сегменте розничного кредитования на основе данных бюро кредитных историй. cbr.ru. [Электронный ресурс]. URL: https://cbr.ru/Collection/Collection/File/50679/inf-material_bki_2024fh.pdf (дата обращения: 18.11.2025).

3. Бердиева О.Г., Мурадова А.О., Аннамурадова А.М. Финансовая грамотность: основы и значение для успешного управления деньгами // Вестник науки. – 2024. – № 1(70). – c. 46-49.

4. Бондар Е.И. Статистика банкротства физических лиц. fpa.ru. [Электронный ресурс]. URL: https://fpa.ru/info/statistika-bankrotstva-fizicheskih-lic/?ysclid=miennfurd7929837962 (дата обращения: 16.11.2025).

5. Дмитриева О.Ю., Кадышев Е.Н., Горбунова П.Г., Патьянова А.О. Финансовое просвещение как инструмент повышения уровня финансовой грамотности и формирования финансовой культуры российских граждан // Финансы и кредит. – 2025. – № 2. – c. 24-42. – doi: 10.24891/fc.31.2.24.

6. Захарян А.В., Мешкова И.И., Калачанова Е.С. Финансовая грамотность населения РФ, актуальные проблемы и перспективы развития // Экономика и бизнес: теория и практика. – 2023. – № 4-1(98). – c. 161-163. – doi: 10.24412/2411-0450-2023-4-1-161-163.

7. Лочан С.А. Проблемы и возможности повышения финансовой грамотности // Финансовая грамотность: проблемы, возможности и решения: Финансовое просвещение: XIV Всероссийская научно-практическая конференция по финансовому просвещению в России. Москва, 2022. – c. 5-6.

8. Малышенко К.А., Малышенко В.А. Подходы к оценке закредитованности населения и меры по ее снижению // Креативная экономика. – 2020. – № 12. – c. 3213-3228. – doi: 10.18334/ce.14.12.111471.

9. Мирзакаримова К. Что такое кредитная нагрузка и как ее снизить. journal.sovcombank.ru. [Электронный ресурс]. URL: https://journal.sovcombank.ru/krediti/chto-takoe-kreditnaya-nagruzka-i-kak-ee-snizit?ysclid=miar0m8ixu404416992 (дата обращения: 26.11.2025).

10. Поздеева Е. Россияне тонут в кредитах. Как будут снижать долговую нагрузку?. finam.ru. [Электронный ресурс]. URL: https://www.finam.ru/publications/item/rossiyane-tonut-v-kreditakh-kak-budut-snizhat-dolgovuyu-nagruzku-20250926-1100/?ysclid=mif4kxzjth532042045 (дата обращения: 19.11.2025).

11. Портал развития финансовой грамотности СберСова. [Электронный ресурс]. URL: https://sbersova.ru/ (дата обращения: 25.11.2025).

12. Раздроков Е.Н. Проблемы функционирования институтов финансового просвещения // Вестник Югорского государственного университета. – 2015. – c. 128-136.

13. Распоряжение Правительства Российской Федерации от 18.01.2024 №76-р. publication.pravo.gov.ru. [Электронный ресурс]. URL: http://publication.pravo.gov.ru/document/0001202401220025?index=1 (дата обращения: 22.11.2025).

14. Распоряжение Правительства Российской Федерации от 18.01.2024 № 2958-р «Об утверждении Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года». minfin.gov.ru. [Электронный ресурс]. URL: https://minfin.gov.ru/ru/document? (дата обращения: 22.11.2025).

15. Результаты опроса Института фонда «Общественное мнение» (инФОМ) по заказу Банка России. cbr.ru. [Электронный ресурс]. URL: https://cbr.ru/analytics/szpp/fin_literacy/research/fin_ed_5/ (дата обращения: 17.11.2025).

16. Саблуков А.В. Финансовая грамотность как человеческий капитал // Право и образование. – 2025. – № 6. – c. 76-83.

17. Томина Н.М., Цибульская Г.З. Корреляция финансовой грамотности и состояния финансов домашних хозяйств // Креативная экономика. – 2022. – № 2. – c. 679-696. – doi: 10.18334/ce.16.2.114245.

Страница обновлена: 16.07.2026 в 10:03:00

Download PDF | Downloads: 48

Preventive measures to neutralize financial risks for citizens

Pakhnovskaya N.M., Malogildeeva A.M.Journal paper

Creative Economy

Volume 20, Number 1 (January 2026)

Abstract:

The article presents preventive measures aimed at reducing the citizens' debt overburden, which are based on improving their financial literacy. The article reveals that the debt overburden decreases with increasing income, making low-income households the most vulnerable to financial risks. The article analyzes the relationship between financial literacy and income, showing that according to the Bank of Russia, low-income citizens have the lowest financial literacy index, while this index increases with increasing income. Based on the data obtained, it is proposed to introduce mandatory verification testing for borrowers before issuing a loan: if the borrower's financial literacy is insufficient, they will not be able to receive funds, which will reduce the risks of bankruptcy and increase the protection of socially vulnerable groups.

Keywords: financial risk, debt overburden, financial literacy, bankruptcy, financial culture

JEL-classification: G32, G33, H81

References:

Aguzarova F.S., Tsirikhova A.R. (2024). FINANCIAL LITERACY AS THE BASIS OF THE ECONOMIC SECURITY OF THE STATE. Finansy i kredit. 30 (8(848)). 1763-1777. doi: 10.24891/fc.30.8.1763.

Berdieva O.G., Muradova A.O., Annamuradova A.M. (2024). FINANCIAL LITERACY: FUNDAMENTALS AND IMPORTANCE FOR SUCCESSFUL MONEY MANAGEMENT. Vestnik nauki. 2 (1(70)). 46-49.

Dmitrieva O.Yu., Kadyshev E.N., Gorbunova P.G., Patianova A.O. (2025). FINANCIAL EDUCATION AS A TOOL FOR IMPROVING THE FINANCIAL LITERACY AND FORMING THE FINANCIAL CULTURE OF RUSSIAN CITIZENS. Finansy i kredit. 31 (2). 24-42. doi: 10.24891/fc.31.2.24.

Lochan S.A. (2022). PROBLEMS AND OPPORTUNITIES OF IMPROVING FINANCIAL LITERACY Financial Literacy: Challenges, Opportunities, and Solutions. 5-6.

Malyshenko K.A., Malyshenko V.A. (2020). APPROACHES TO ASSESSING THE HOUSEHOLDS DEBT LOAD AND MEASURES TO REDUCE IT. Kreativnaya ekonomika. 14 (12). 3213-3228. doi: 10.18334/ce.14.12.111471.

Razdrokov E.N. (2015). PROBLEMS OF FUNCTIONING INSTITUTIONS OF FINANCIAL EDUCATION. Vestnik Yugorskogo gosudarstvennogo universiteta. 128-136.

Sablukov A.V. (2025). FINANCIAL LITERACY AS HUMAN CAPITAL. Pravo i obrazovanie. (6). 76-83.

Tomina N.M., Tsibulskaya G.Z. (2022). CORRELATION BETWEEN FINANCIAL LITERACY AND HOUSEHOLD FINANCES. Kreativnaya ekonomika. 16 (2). 679-696. doi: 10.18334/ce.16.2.114245.

Zakharyan A.V., Meshkova I.I., Kalachanova E.S. (2023). FINANCIAL LITERACY OF THE POPULATION OF THE Russian Federation, CURRENT PROBLEMS AND DEVELOPMENT PROSPECTS. Ekonomika i biznes: teoriya i praktika. (4-1(98)). 161-163. doi: 10.24412/2411-0450-2023-4-1-161-163.