Проблемные аспекты исчисления амортизации основных средств в соответствии с ФСБУ 6/2020 «Основные средства» после пересмотра (изменения) элементов амортизации

Нардина С.А.1 ![]()

1 Омский государственный аграрный университет им. П.А. Столыпина, Омск, Россия

Скачать PDF | Загрузок: 22

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 12 (Декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89035413

Аннотация:

С 1 января 2022 года вступил в силу новый нормативно-правовой акт в области бухгалтерского учета основных средств в коммерческих организациях федеральный стандарт по бухгалтерскому учету «Основные средства» ФСБУ 6/2020, утвержденный Приказом Минфина России от 17.09.2020 №204н, который внес некоторые изменения в учет основных средств. Большая часть изменений коснулась порядка начисления амортизации по основным средствам: осталось только три способа начисления амортизации; организация теперь сама вправе выбирать, когда начинать и прекращать начислять амортизацию; появилась категория «ликвидационная стоимость основных средств» и т.д. Хотя выше обозначенный федеральный стандарт по бухгалтерскому учету действует уже четыре года, большинство бухгалтеров коммерческих организаций (более 80% – по оценкам педагогических работников, ведущих курсы переподготовки и повышения квалификации в Омском государственном аграрном университете) не разобрались с вопросами начисления амортизации по новым правилам. Особенно остро этот вопрос встает при начислении амортизации после пересмотра элементов амортизации: после изменения первоначальной стоимости основных средств и величины начисленной амортизации из-за дооценки или уценки основного средства или из-за улучшения первоначальных характеристик основного средства (модернизация, реконструкция, дооборудование); после отражения факта обесценения основного средства и т.д. Также остро встает вопрос, что делать, если основное средство полностью самортизировано в организации, но еще будет использоваться, так как его резервы не исчерпаны. Все вышеперечисленные моменты начисления амортизации после изменения элементов амортизации, вызывающие трудности у бухгалтеров-практиков, рассмотрены в данной статье на конкретных практических примерах с подробным представлением всех расчетов. Также в статье представлен общий алгоритм начисления амортизации по основным средствам в разрезе разных методов начисления амортизации до и после изменения элементов амортизации после ввода основного средства в эксплуатацию, что поможет заинтересованным лицам разобраться в данном вопросе без особых усилий.

Ключевые слова: амортизация, основные средства, ФСБУ 6/2020 «Основные средства», ликвидационная стоимость, учет по первоначальной стоимости, учет по переоцененной стоимости

JEL-классификация: M40, M41, M49

Введение. Амортизация основных средств является одной из основных статей затрат, помимо материальных затрат, затрат на оплату труда и отчислений во внебюджетные фонды, формирующих себестоимость готовой продукции, выполняемых работ или оказываемых услуг в коммерческих организациях, занимающихся различными видами деятельности. Удельный вес амортизации в затратах капиталоемких производств (машиностроение, энергетика и другие) может достигать более 30% [1, 5, 9].

Правильный выбор метода начисления амортизации к определенной группе основных средств (линейный, способ уменьшаемого остатка или пропорционально объему выпушенной продукции) [2, 4, 9], правильно определенные ликвидационная стоимость введенного в эксплуатацию основного средства и другие элементы амортизации, а в последующем – пересмотр элементов амортизации, способствуют грамотному управлению указанной статьей затрат (амортизация) в организации.

Федеральный стандарт по бухгалтерскому учету «Основные средства» ФСБУ 6/2020, утвержденный Приказом Минфина России от 17.09.2020 №204н (с последними изменениями и дополнениями от 30.05.2022) [13] (далее – ФСБУ 6/2020) изменил многие аспекты бухгалтерского учета основных средств. Теперь коммерческим организациям предоставлена свобода выбора:

1) по установлению лимита к стоимости основных средств (затраты на приобретение или создание основных средств ниже установленного лимита признаются расходами периода, в котором они возникли) (п. 5 ФСБУ 6/2020);

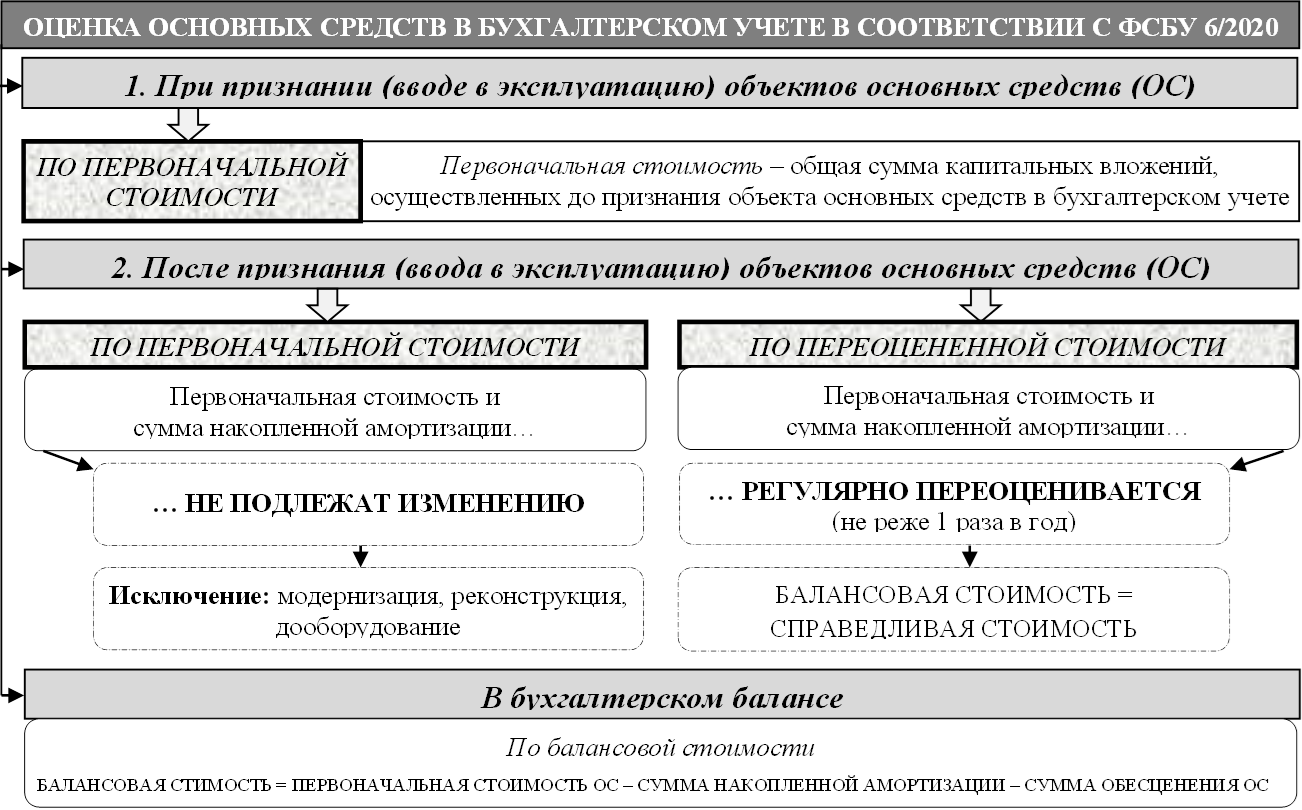

2) по оценке основных средств в бухгалтерском учете после ввода их в эксплуатацию: по первоначальной или переоцененной стоимости (пп. 13-15 ФСБУ 6/2020) (рис. 1). Выбор оценки основных средств после их признания в учете непосредственно в дальнейшем влияет на порядок расчета амортизации после пересмотра элементов амортизации;

Рисунок 1. Способы оценки основных средств в бухгалтерском учете в соответсвии с ФСБУ 6/2020 «Основные средства» (составлено автором на основании [2, 8, 11, 13])

3) по установлению даты начала и прекращения начисления амортизации. Теперь возможно два варианта: 1) как было ранее, дата начала начисления амортизации – с первого числа месяца, следующего за месяцем признания объекта основных средств; дата окончания начисления амортизации – с первого числа месяца, следующего за месяцем списания объекта основных средств; 2) теперь можно начислять амортизацию с даты признания основного средства в бухгалтерском учете (с даты ввода в эксплуатацию), а прекращать – с момента списания основного средства с бухгалтерского учета (с момента выбытия) (п.33 ФСБУ 6/2020);

4) по периодичности начисления амортизации. Теперь организация сама вправе выбрать, как часто будет начисляться амортизация по объектам основных средств: каждый месяц, или, например, раз в квартал, полугодие или год;

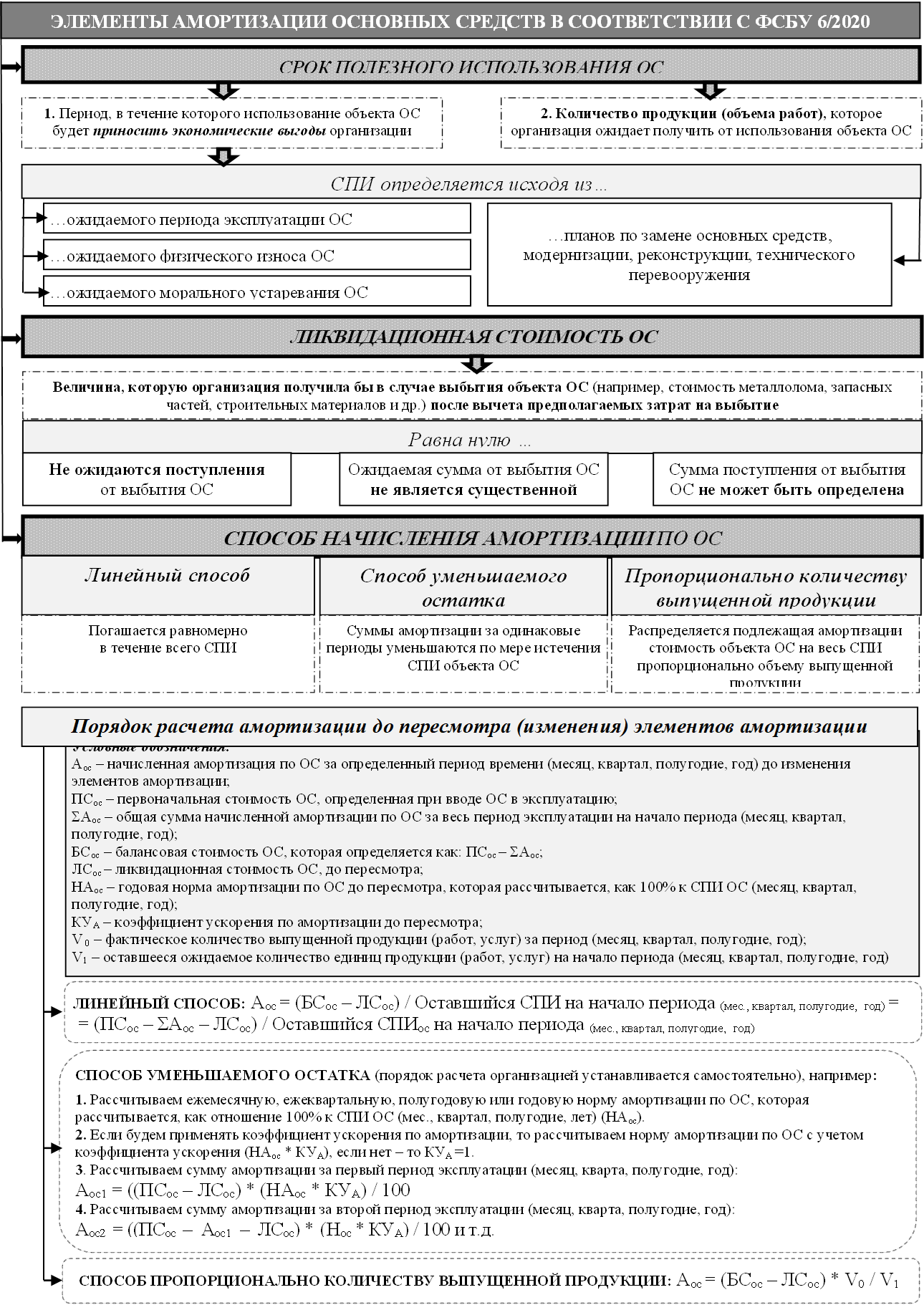

5) по установлению срока полезного использования (далее – СПИ) основного средства, не только по его характеристикам и сроку эксплуатации, указанных в технической документации, а в зависимости от: ожидаемого периода эксплуатации в организации; ожидаемого физического износа; ожидаемого морального устаревания; планов по замене основных средств, модернизации, реконструкции, технического перевооружения (пп. 8, 9 ФСБУ 6/2020) (рис. 2).

Также ФСБУ 6/2020 введены такие новые категории как «балансовая стоимость» (пп. 17, 23, 25, 26 и др. ФСБУ 6/2020) (рис. 1), «справедливая стоимость» (пп. 13, 14 ФСБУ 6/2020), «ликвидационная стоимость» (пп. 30, 31, 37 ФСБУ 6/2020), которые неразрывно связаны и влияют на величину исчисленной амортизации, в том числе после пересмотра элементов амортизации (рис. 2).

Все выше указанные моменты в части бухгалтерского учета основных средств (лимит стоимости основных средств, способ оценки основных средств после ввода их в эксплуатацию, способы начисления амортизации по каждой группе основных средств, даты начала и прекращения начисления амортизации, периодичности начисления амортизации и т.д.) в обязательном порядке должны быть закреплены в учетной политике организации.

Рисунок 2. Элементы амортизации основных средств в соответствии с ФСБУ 6/2020 и порядок расчета амортизации до пересмотра (изменения) элементов амортизации (составлено автором на основании [2, 4, 6, 11, 13])

Основная часть. Обозначив «правила бухгалтерского учета» основных средств, в соответствии с ФСБУ 6/2020, рассмотрим на практических примерах, наиболее сложные моменты, вызывающие вопросы у бухгалтеров-практиков, в части начисления амортизации основных средств после пересмотра (изменения) элементов амортизации. В соответствии с п. 37 ФСБУ 6/2020 элементы амортизации (рис. 2) в организации по каждому основному средству должны пересматриваться (без их изменения или с корректировкой) в конце каждого года или при наступлении обстоятельств, которые свидетельствуют об изменении элементов амортизации.

Необходимо запомнить главное правило – возникшие, в связи с любым изменением элементов амортизации, корректировки отражаются в бухгалтерском учете как изменения оценочных значений, перспективно, то есть с нового отчетного периода (месяца или года), а сумма начисленной амортизации до этого события не подлежит пересчету (изменению) [13].

Рассмотрим пример (табл. 1), когда организация ввела в эксплуатацию основное средства, установив все необходимые элементы амортизации, а затем, по объективным причинам некоторые из них были пересмотрены (изменены).

Таблица 1

Определение суммы амортизации до и после изменений элементов амортизации, отражение на счетах бухгалтерского учета (пример 1) (составлено автором)

|

Исходные данные

| |||||

|

Дата

|

Содержание

| ||||

|

-

|

ООО

«Мечта», занимающееся пошивом и продажей верхней одежды, купило микроавтобус

для доставки рабочих к месту работы. Стоимость микроавтобуса (без НДС) 3770000

руб., дополнительные затраты, связанные с покупкой микроавтобуса – 38600 руб.

В учетной политике организации: 1) последующая оценка транспортных средств – по первоначальной стоимости; 2) метод начисления амортизации – линейный; 3) дата начала начисления амортизации – с первого числа месяца, следующего за месяцем признания объекта основных средств; дата окончания начисления амортизации – с первого числа месяца, следующего за месяцем списания объекта основных средств. | ||||

|

15.10.2024

|

Микроавтобус

введен в эксплуатацию.

Определен срок полезного использования – 5 лет, затем планируют продать микроавтобус и купить новый. Для определения ликвидационной стоимости микроавтобуса по ФСБУ 6/2020 проведен анализ специализированных сайтов (Авито, Авто.ру, Дром.авто) по продаже автотранспортных средств на примерную стоимость продажи микроавтобуса, купленной марки, возрастом 5 лет. Ликвидационную стоимость определили на уровне 1150000 руб. | ||||

|

30.11.2024

31.12.2024 31.01.2025 28.02.2025 31.03.2025 30.04.2025 31.05.2025 30.06.2025 31.07.2025 31.08.2025 30.09.2025 И т.д. |

Начисление

амортизации.

Элементы амортизации (изначальные): – способ начисления амортизации – линейный; – первоначальная стоимость – (3 770 000 + 38 600) – 3 808 600 руб.; – СПИ – 5 лет (60 мес.); – ликвидационная стоимость – 1 150 000 руб. | ||||

|

16.09.2025

|

В

ООО «Мир» было принято решение продлить срок использования микроавтобуса в

организации еще минимум на 2 года. Так как в организации было закуплено новое

оборудования для пошива одежды на достаточно большую сумму. Ликвидационную

стоимость определили на уровне 890000 руб.

| ||||

|

Расчет суммы амортизации и отражение в бухгалтерском учете после

пересмотра (изменения) элементов амортизации

| |||||

|

Аос после изм. эл.А = ((ПСос –

ƩАос –ЛСос/нов /

Оставшийся СПИос/нов на начало периода (мес., квартал, полугодие, год), (1) где Аос после изм. эл.А – сумма начисляемой амортизации после изменения элементов амортизации; ЛСос/нов – измененная (новая) ликвидационная стоимость ОС; СПИос/нов – измененный (новый) срок полезного использования ОС | |||||

|

Дата

|

Дебет

|

Кредит

|

Сумма,

руб.

|

Порядок

расчета

|

Содержание

хозяйственной операции

|

|

15.10.2024

|

01

|

08

|

3808600

|

3770000+38600

|

Введен в

эксплуатацию микроавтобус

|

|

30.11.2024

|

23

|

02

|

44310

|

(3808600

– 0 – 1150000) / 60 мес.

|

Начислена

амортизация за месяц

|

|

31.12.2024

|

23

|

02

|

44310

|

(3808600

– 44310 – 1150000) / 59 мес.

|

Начислена

амортизация за месяц

|

|

31.01.2025

|

23

|

02

|

44310

|

(3808600

– 44310*2 – 1150000) / 58 мес.

|

Начислена

амортизация за месяц

|

|

28.02.2025

|

23

|

02

|

44310

|

(3808600

– 44310*3 – 1150000) / 57 мес.

|

Начислена

амортизация за месяц

|

|

И

т.д.

|

…

|

…

|

…

|

…

|

…

|

|

30.09.2025

|

23

|

02

|

44310

|

(3808600

– 44310*10 – 1150000) / 50 мес.

|

Начислена

амортизация за месяц

|

|

31.10.2025

|

Элементы

амортизации (пересмотренные)

НЕ ИЗМЕНЕННЫЕ – способ начисления амортизации – линейный; – первоначальная стоимость – 3 808 600 руб.; – сумма начисленной амортизации – 44310 руб. * 11 мес. = 487410 руб. ИЗМЕНЕННЫЕ – СПИ – 7 лет (84 мес.), осталось эксплуатировать (84 мес. – 11 мес.) 73 мес. – ликвидационная стоимость – 890000 руб. | ||||

|

23

|

02

|

33303,97

|

(3808600

– 44310*11 – 890000) / 73 мес.

|

Начислена

амортизация за месяц

| |

|

30.11.2025

|

23

|

02

|

33303,97

|

((3808600

– (44310*11 + 33303,97) – 890000)) / 72 мес.

|

Начислена

амортизация за месяц

|

|

31.12.2025

|

23

|

02

|

33303,97

|

((3808600

– (44310*11 + 33303,97*2) – 890000)) / 71 мес.

|

Начислена амортизация

за месяц

|

|

И

т.д.

|

…

|

…

|

…

|

…

|

…

|

Данные, представленные в таблице 1, наглядно отражают, что после изменения некоторых элементов амортизации (СПИ, ликвидационная стоимость) корректировки отражаются в бухгалтерском учете перспективно – со следующего месяца после пересмотра (изменения) элементов амортизации.

Как нами было отмечено ранее (рис. 1), организация может принять решение после ввода в эксплуатацию основных средств, в последующем их учитывать по переоцененной стоимости [8, 11, 13]. Особенно это актуально в данный период времени, когда наблюдается значительный рост цен, в том числе на производственные фонды. Также многие организации работают на импортном оборудовании, а как известно – цены на импортное оборудование выросли значительно, из-за политической обстановки в мире.

Переоценка стоимости основных средств, то есть дооценка или уценка, позволяет дать более точную оценку себестоимости готовой продукции (работ, услуг); актуализировать бухгалтерские данные о стоимости имущества организации; получить реалистичное представление о финансовом состоянии компании; правильная оценка – основа для принятия взвешенных управленческих решений.

Рассмотрим на практическом примере, как в организации изменится сумма начисляемой амортизации после дооценки основного средства и какие еще возникают нюансы при начислении амортизации дооцененного имущества (табл. 2).

Таблица 2

Определение суммы амортизации до и после изменений элементов амортизации в связи с переоценкой основного средства,

отражение на счетах бухгалтерского учета (пример 2) (составлено автором)

|

Исходные данные

| |||||

|

Дата

|

Содержание

| ||||

|

-

|

ООО

«Мечта», занимающееся пошивом и продажей верхней одежды, построило «холодный»

склад. Первоначальная стоимость склада составила 7960340,42 руб.

В учетной политике организации: 1) последующая оценка зданий и сооружений – по переоцененной стоимости; 2) для зданий и сооружений закреплен линейный метод начисления амортизации; 3) дата начала начисления амортизации – с первого числа месяца, следующего за месяцем признания объекта основных средств; дата окончания начисления амортизации – с первого числа месяца, следующего за месяцем списания объекта основных средств; – накопленная дооценка списывается на нераспределенную прибыль по мере начисления амортизации по объекту основных средств | ||||

|

10.07.2024

|

Склад

введен в эксплуатацию.

Определен срок полезного использования 12 лет. Определено, что после разборки склада будут получены строительные материалы, которые можно будет реализовать на сумму 2 300 000 руб., при этом затраты на разборку склада примерно составят 540 000 руб. | ||||

|

31.08.2024

30.09.2024 31.10.2024 30.11.2024 31.12.2024 |

Начисление

амортизации.

Элементы амортизации (изначальные): – способ начисления амортизации – линейный; – первоначальная стоимость – 7960340,42 руб.; – СПИ – 12 лет (144 мес.); – ликвидационная стоимость (2300000 – 540000) – 1760000 руб. | ||||

|

31.12.2024

|

Проведена

переоценка склада. В результате колебаний на рынке недвижимости,

первоначальная стоимость такого склада составила 8960900 руб. Цены на

строительные материалы выросли в среднем на 15%.

| ||||

|

Отражение в бухгалтерском учете

| |||||

|

Дата

|

Дебет

|

Кредит

|

Сумма,

руб.

|

Порядок

расчета

|

Содержание

хозяйственной операции

|

|

10.07.2024

|

01

|

08

|

7960340,42

|

-

|

Склад введен в

эксплуатацию

|

|

31.08.2024

|

20

|

02

|

43057,92

|

(7960340,42

– 0 – 1760000) / 144 мес.

|

Начислена

амортизация за месяц

|

|

30.09.2024

|

20

|

02

|

43057,92

|

(7960340,42

– 43057,92 – 1760000) / 143 мес.

|

Начислена

амортизация за месяц

|

|

И

т.д.

|

…

|

…

|

…

|

…

|

…

|

|

31.12.2024

|

20

|

02

|

43057,92

|

(7960340,42

– 43057,92*4 – 1760000) / 140 мес.

|

Начислена амортизация

за месяц

|

|

Переоценка склада

| |||||

|

31.12.2024

|

01

|

83

|

1 000 559,58

|

(8960900 – 7960340,42)

|

Увеличена

первоначальная стоимость склада в результате дооценки

|

|

31.12.2024

|

83

|

02

|

27061,9

|

((43057,92 * 5 мес. *(8960900/7960340,42)) – (43057,92 * 5 мес.)

|

Доначислена

амортизация в результате дооценки

|

|

Пояснение

|

От

дооценки склада на счете 83 «Добавочный капитал» образовалось кредитовое

сальдо на сумму (1 000 559,58 – 27061,9) 973 497,68 руб.

В соответствии с п. 20 ФСБУ 6/2020 накопленная дооценка списывается на нераспределенную прибыль одним из двух способов: или по мере начисления амортизации по объекту основных средств; или единовременно при списании объекта основных средств, по которому была накоплена дооценка. В организации закреплен первый указанный способ | ||||

|

Расчет суммы амортизации и отражение в бухгалтерском учете после

переоценки основного средства и пересмотра (изменения) элементов амортизации

| |||||

|

Аос после переоценки = ((ПСос +

ДООЦос) – (ƩАос

+ Адооц) – ЛСос/нов))

/

Оставшийся СПИос на начало периода (мес., квартал, полугодие, год), (2) где Аос после переоценки – сумма начисляемой амортизации после переоценки ОС и изменения элементов амортизации; ДООЦос – величина дооценки ОС; УЦЕНос – величина уценки ОС; Адооц – величина доначисленной амортизации в результате дооценки ОС; Ауцен – величина восстановленной амортизации в результате уценки ОС | |||||

|

31.01.2025

|

Элементы

амортизации (пересмотренные)

НЕ ИЗМЕНЕННЫЕ – способ начисления амортизации – линейный; – СПИ – 12 лет (144 мес.), осталось эксплуатировать (144 мес. – 5 мес.) 139 мес. ИЗМЕНЕННЫЕ – первоначальная стоимость – 8960900 руб. (увеличена на 1 000 559,58 руб.); – накопленная амортизация – 242 351,5 руб. (43057,92 * 5 мес. + доначисленная амортизация 27061,9 руб.); – ликвидационная стоимость – (2300000*15% – 540000) – 2105000 руб.; | ||||

|

20

|

02

|

47579,74

|

(8960900

– 242 351,5 – 2105000) / 139 мес.

|

Начислена

амортизация за месяц

| |

|

83

|

84

|

7003,58

|

973

497,68 руб. /

139 мес. |

Часть накопленной

дооценки списана на нераспределенную прибыль

| |

|

28.02.2025

|

20

|

02

|

47579,74

|

(8960900

–

242 351,5 – 47579,74 – 2105000) / 138 мес. |

Начислена

амортизация за месяц

|

|

83

|

84

|

7003,58

|

(973

497,68 руб. – 7003,58) /

138 мес. |

Часть накопленной

дооценки списана на нераспределенную прибыль

| |

|

31.03.2025

|

20

|

02

|

47579,74

|

(8960900

–

242 351,5 – 47579,74*2 – 2105000) / 137 мес. |

Начислена

амортизация за месяц

|

|

83

|

84

|

7003,58

|

(973

497,68 руб. – 7003,58*2) /

137 мес. |

Часть накопленной

дооценки списана на нераспределенную прибыль

| |

|

И

т.д.

|

…

|

…

|

…

|

…

|

…

|

Также, если например, в организации была произведена модернизация, реконструкция, дооборудование или достройка основных средств (действия, в результате которых основное средство приобретает улучшенные показатели или новые функции), то в бухгалтерском учете все эти мероприятия отражаются как капитальные вложения (пп. «ж» п. 5, п. 9 федеральный стандарт бухгалтерского учета ФСБУ 26/2020 «Капитальные вложения», утвержденный Приказом Минфина России от 17.09.2020 №204н [12] (далее – ФСБУ 26/2020)), которые увеличивают первоначальную стоимость основного средства:

– Дебет 08 «Модернизация ОС» Кредит 10, 70, 69, 02, 60 и др. – учтены затраты, связанные с модернизацией основного средства;

– Дебет 01 Кредит 08 «Модернизация ОС» – увеличена первоначальная стоимость основного средства в результате модернизации [3, 12].

Обычно в результате модернизации, реконструкции, дооборудование или достройка основных средств пересматриваются и такие элементы амортизации как срок полезного использования и ликвидационная стоимость. Таким образом, после изменения элементов амортизации (первоначальной стоимости, СПИ и ликвидационной стоимости) в результате улучшения характеристик основного средства, амортизация линейным методом будет рассчитываться следующим образом (3):

Аос после улучшения = ((ПСос + Зул) – ƩАос – ЛСос/нов) /

Оставшийся СПИос/нов на начало периода (мес., квартал, полугодие, год), (3)

где Аос после улучшения – сумма начисляемой амортизации после модернизации, реконструкции, дооборудование или достройка основных средств;

Зул – затраты, связанные с модернизацией ОС, включенные в ПСос.

У многих бухгалтеров-практиков возникают вопросы, связанные с определением убытка от обесценения основного средства. Остановимся на этом моменте в бухгалтерском учете основных средств более подробно. В соответствии с п. 38 ФСБУ 6/2020 в организации обязаны проверять основные средства на обесценение в соответствии с правилами, указанными в международном стандарте финансовой отчетности (IAS) 36 «Обесценение активов», введенным в действие на территории РФ приказом Минфина РФ от 28.12.2015 № 217н [7] (далее – МСФО 36), и учитывает изменение балансовой стоимости основного средства вследствие обесценения. Признаки обесценения основных средств представлены в таблице 3.

Таблица 3

Признаки обесценения основных средств в соответствии с МСФО 36 (составлено автором на основании [7, 8, 11])

|

Внешние признаки обесценения ОС

|

Внутренние признаки обесценения ОС

|

|

Резкое снижение

стоимости ОС

|

Устаревание или

физическая порча ОС

|

|

Произошли или

предполагаются значительные изменения с неблагоприятными последствиями для

организации или рынка

|

Произошли или предполагаются

значительные изменения с неблагоприятными последствиями внутри организации

(простой ОС, прекращение деятельности и т. д.)

|

|

Повышение

рыночных процентных ставок, а, следовательно, и ставки дисконтирования, что

приведет к снижению возмещаемой суммы актива

|

Изменение в

показателях отчетности в отношении ОС, например, денежные потоки значительно

превышают запланированный бюджет под него

|

|

Балансовая

стоимость чистых активов организации превышает ее рыночную капитализацию

|

Снижение эффективности

ОС

|

|

Перечень

признаков обесценения не закрыт, организация может выделить другие признаки

на свое усмотрение (п. 13 МСФО 36)

| |

При наличии одного из признаков, указанных в таблице 3, организации необходимо оценить возмещаемую стоимость актива (основного средства), которая равна наибольшей из двух величин [2, 11]:

1) стоимость продажи основного средства (справедливая стоимость минус затраты на выбытие);

2) ценность использования основного средства (приведенная стоимость будущих денежных потоков, которые организация ожидается получить от использования основного средства).

Если один из наибольших показателей (стоимость продажи основного средства или ценность использования основного средства) окажется меньше балансовой стоимости основного средства, то основное средство подлежит обесценению. При этом убыток от обесценения находится как разность между балансовой стоимостью и возмещаемой стоимостью основного средства. Убыток от обесценения учитывается на отдельном субсчете к счету 02 – «Убыток от обесценения ОС» в составе прочих расходов: Дебет 91.2 Кредит 02 «Убыток от обесценения ОС» [2, 7, 8, 11].

В п. 60 МСФО 36 отражено, что если основное средство учитывается по переоцененной стоимости, убыток от обесценения уменьшает сумму переоценки.

После признания убытка от обесценения основного средства будущая сумма амортизации корректируется на сумму убытка, распределенную на весь оставшийся срок полезного использования основного средства (п. 63 МСФО 36). Также необходимо выделить такой момент, который закреплен в п. 17 МСФО 36, при наличии признаков обесценения основного средства (даже если убыток не признан) в организации должны пересмотреть элементы амортизации и при необходимости их скорректировать.

Рассмотрим порядок определения убытка от обесценения основного средства и его учет на практическом примере, представленном в таблице 4.

Таблица 4

Определение суммы амортизации до и после изменений элементов амортизации в связи с обесценением основного средства,

отражение на счетах бухгалтерского учета (пример 3) (составлено автором)

|

Исходные данные

| |||||

|

Дата

|

Содержание

| ||||

|

-

|

ООО

«Мечта», занимающееся пошивом и продажей верхней одежды, купило бывший в

эксплуатации станок по установке заклепок на верхнюю одежду и 02.02.2022

ввело его в эксплуатацию, первоначальная стоимость станка составила

738 000 руб., СПИ – 5 лет (60 мес.), коэффициент ускорения амортизации –

1,3. Ликвидационная стоимость равна 0 руб.

В учетной политике организации: 1) последующая оценка оборудования – по первоначальной стоимости; 2) для оборудования закреплен метод начисления амортизации – способ уменьшаемого остатка; 3) дата начала начисления амортизации – с первого числа месяца, следующего за месяцем признания объекта основных средств; дата окончания начисления амортизации – с первого числа месяца, следующего за месяцем списания объекта основных средств | ||||

|

Отражение в бухгалтерском учете до 31.12.2024 (до обесценения)

| |||||

|

Дата

|

Дебет

|

Кредит

|

Сумма,

руб.

|

Порядок

расчета

|

Содержание

хозяйственной операции

|

|

02.02.2022

|

01

|

08

|

738 000

|

-

|

Станок введен в

эксплуатацию

|

|

31.03.2022

|

20

|

02

|

16014,6

|

Ежемесячная

норма амортизации с учетом коэффициента ускорения 100% / 60 мес мес. *1,3 =

2,17%

(738000 – 0 – 0) *2,17/100) |

Начислена амортизация

за месяц

|

|

30.04.2022

|

20

|

02

|

15667,08

|

(738000

– 16014,6 – 0) * 2,17 / 100

|

Начислена

амортизация за месяц

|

|

31.05.2022

|

20

|

02

|

15327,11

|

(738000

– (16014,6+15667,08) – 0) * 2,17 / 100

|

Начислена

амортизация за месяц

|

|

И

т.д.

|

…

|

…

|

…

|

…

|

…

|

|

31.12.2024

|

20

|

02

|

7764,15

|

(738000

– 380205,11 – 0) * 2,17 / 100

|

Начислена

амортизация за месяц

|

|

Итого сумма начисленной амортизации с 01.03.2022 по 31.12.2024 –

387969,26 руб.

Балансовая стоимость ОС (738000 – 387969,26) 350030,74 руб. | |||||

|

Комиссия

ООО «Мечта» проверила на обесценение основные средства организации. Комиссией

было установлено, что станок по установке заклепок на верхнюю одежду не

удовлетворяет производственным мощностям организации, а также данная марка

станка больше не производится, что затрудняет поиск запасных частей и

увеличивает затраты на обслуживание станка.

Комиссия провела анализ станка на обесценение его стоимости: – первоначальная стоимость станка при вводе его в эксплуатацию 02.02.2022 (станок был не новый) – 738 000 руб., с момента ввода в эксплуатацию станка не изменялась; – СПИ – 5 лет (60 мес.) с момента ввода в эксплуатацию станка не изменялся (оставшийся СПИ на 31.12.2024 – 26 мес.); – сумма начисленной амортизации – 387969,26 руб.; – возможная стоимость продажи станка – 268 000 руб.; – ценность использования – 195000 руб.; – балансовая стоимость станка – 350030,74 руб. Решение комиссии: поскольку балансовая стоимость станка (350030,74 руб.) выше возмещаемой (268 000 руб.), станок необходимо обесценить на (350030,74 – 268000) 82030,74 руб., установить новый СПИ – 4 года (48 мес.), коэффициент ускорения амортизации – 1. Новая норма амортизации = 100%/48 мес.*1 = 2,08% | |||||

|

91.2

|

02

«…»

|

82030,74

|

350030,74

– 268000

|

Отражен убыток

от обесценения станка

| |

|

Расчет суммы амортизации и отражение в бухгалтерском учете после

обесценения

| |||||

|

Аос после обесценения = ((ПСос

– ƩАос – Уос – ЛСос) * (НАос/нов

* КУА/нов) / 100, (4)

где Аос после обесценения – сумма начисляемой амортизации после обесценения ОС; Уос – убыток от обесценения ОС НАос/нов – норма амортизации (мес., квартал, полугодие, лет) измененная; КУА/нов – коэффициент ускорения амортизации измененный. 31.01.2025 Аос после обесценения = (738000 – 387969,26 – 82030,74 – 0) * 2,08 / 100 = 5574,42 руб. (7280,64 – 1706,22) 28.02.2025 Аос после обесценения = (738000 – (387969,26 + 7280,64) – (82030,74 – 1706,22) – 0) * *2,08 / 100 = 5458,45 руб. (7129,20 – 1670,75) | |||||

|

Дата

|

Дебет

|

Кредит

|

Сумма,

руб.

|

Порядок

расчета

|

Содержание

хозяйственной операции

|

|

31.01.2025

|

20

|

02

|

7280,64

|

(738000 – 387969,26 – 0) * 2,08 / 100

|

Начислена

амортизация за месяц

|

|

20

|

02 «…»

|

1706,22

|

82030,74 *2,08/100

|

СТОРНО:

уменьшение расходов по амортизации с учетом убытка обесценения

| |

|

28.02.2025

|

20

|

02

|

7129,20

|

(738000

– (387969,26 + 7280,64) – 0) * 2,08 / 100

|

Начислена

амортизация за месяц

|

|

20

|

02

«…»

|

1670,75

|

(82030,74

– 1706,22) *2,08 / 100

|

СТОРНО: уменьшение

расходов по амортизации с учетом убытка обесценения

| |

|

И

т.д.

|

…

|

…

|

…

|

…

|

…

|

Пересмотр СПИ для полностью амортизированного основного средства. Если в организации в учете появились продолжающие работать основные средства полностью самортизированные, то есть с нулевой остаточной стоимостью, это значит, что в организации вовремя не был пересмотрен срок их полезного использования. Многие бухгалтера-практики задают вопрос: «Что делать в таком случае?».

Так как большинство организаций ведут учет автоматизировано в программных продуктах 1С, исправить ошибку в 1С можно двумя способами [11]:

1. Необходимо будет вернуться в предыдущие месяцы, когда еще есть остаточная стоимость по основному средству (как минимум в предпоследний месяц начисления амортизации) и изменить СПИ документом «Изменение элементов амортизации ОС». В этом случае придется перепроводить операции с месяца исправления. Данный способ не совсем корректный с точки зрения ФСБУ 6/2020, но он позволит продолжать начисление амортизации по работающему основному средству в бухгалтерском учете.

2. Если невозможно вернуться в предпоследний месяц начисления амортизации по основному средству, так как период закрыт и не подлежит перепроведению, то исправить СПИ и балансовую стоимость основного средства необходимо вручную в текущем периоде с помощью документа 1С «Операция, введенная вручную». Например, в организации обнаружили, что станок был полностью самортизирован в июне 2025 года (амортизация больше не начисляется ни в бухгалтерском, ни в налоговом учете), но станок продолжает свою работу и его планируют использовать в организации еще как минимум 2 года (24 месяца). Алгоритм действий в этом случае по исправлению ошибки следующий [10, 11]:

1) 30.06.2025 сформировать документ в 1С «Изменение элементов амортизации ОС» – с 01.07.2025 увеличить СПИ на 24 месяца;

2) вручную пересчитать сумму накопленной амортизации по основному средству с начала его эксплуатации с новым СПИ (увеличенным на 24 месяца) по 31.12.2024, а затем вычесть ее от суммы накопленной амортизации по 31.12.2024, рассчитанной без изменения СПИ (сумма накопленной амортизации в программе 1С по основному средству на 31.12.2024), то есть определить сумму корректировки амортизации;

3) 30.06.2025 сформировать документ в 1С «Операция, введенная вручную»: Дебет 02.01 Кредит 91.01, 84.01 – на сумму рассчитанной корректировки амортизации (если ошибка существенная, то в кредите необходимо указать счет 84.01, если ошибка несущественная – счет 91.01) – исправление ошибки в амортизации ОС за 2024 год;

4) 30.06.2025 исправить ошибки в амортизации по станку за период январь-июнь 2025 года документом 1С «Операция, введенная вручную»:

– Дебет 20.01 Кредит 02.01 – сторно на сумму рассчитанной корректировки амортизации с учетом нового СПИ за январь-май 2025 года;

– Дебет 20.01 Кредит 02.01 – на сумму начисленной амортизации за июнь 2025 года с учетом нового СПИ;

5) отразить корректировки амортизации в регистр сведений «Расчет амортизации»:

– заполните в 1С регистр «Расчет амортизации», добавив его в документ «Операция, введенная вручную» по кнопке Еще à Выбор регистров à Регистры сведений à Расчет амортизации. Для заполнения регистра «Расчет амортизации» можно открыть регламентную операцию в 1С «Амортизация и износ ОС», посмотреть заполнение регистра «Расчет амортизации по ОС» за прошлые месяцы, заполнить по аналогии, или за следующий месяц, где расчет уже с новыми данными;

– теперь с июля 2025 года амортизация будет начисляться по-новому только в бухгалтерском учете в течение нового СПИ, а в налоговом учете станок полностью самортизирован.

Заключение. На практических примерах, были рассмотрены наиболее сложные моменты по начислению амортизации после изменения элементов амортизации, при этом способ начисления амортизации в примерах был представлен какой либо один из трех. Поэтому, в помощь заинтересованным лицам, в таблице 5 представлены общие формулы (алгоритмы) по начислению амортизации, после изменения элемента или элементов начисления амортизации, в зависимости от способов начисления амортизации по той или иной группе основных средств (линейный способ, способ уменьшаемого остатка, способ – пропорционально объему выпущенной продукции) и в зависимости от закрепленного организацией способа учета основных средств после признания (ввода в эксплуатацию) (по первоначальной или переоцененной стоимости).

Таблица 5

Алгоритм начисления амортизации по основным средствам в разрезе разных методов начисления амортизации после изменения элементов амортизации после ввода основного средства в эксплуатацию

(разработано автором)

|

Метод начисления амортизации

|

Формула

|

|

Способ учета основных средств после признания (ввода в

эксплуатацию) –

по первоначальной стоимости | |

|

Линейный

|

∆Аос

= ((ПСос + Зул) – ƩАос – Уос)

– ЛСос (или ЛСос/нов)) /

/ Оставшийся СПИос (или СПИос/нов) на начало периода (мес., квартал, полугодие, год), где ∆Аос – начисленная амортизация по ОС за определенный период времени (месяц, квартал, полугодие, год) после изменения элемента (ов) амортизации; Жирным шрифтом в формуле выделен порядок расчета балансовой стоимости ОС |

|

Уменьшаемого

остатка

|

∆Аос

= ((ПСос + Зул) – (ƩАос – Уос)

– ЛСос (или ЛСос/нов)) *

* НАос (или НАос/нов) * КУА (или КУА/нов)) / 100 |

|

Пропорционально

объему выпущенной продукции

|

∆Аос

= ((ПСос + Зул) – (ƩАос – Уос)

– ЛСос (или ЛСос/нов)) *

* V0 / V1 (или V1/нов), где V1/нов – оставшееся новое ожидаемое количество единиц продукции (работ, услуг) на начало периода (месяц, квартал, полугодие, год) |

|

Способ учета основных средств после признания (ввода в

эксплуатацию) –

по переоцененной стоимости | |

|

Линейный

|

∆Аос

= ((ПСос + Зул + ДООЦос (или – УЦЕНос) –

– (ƩАос + Адооц (или – Ауцен) – Уос) – ЛСос (или ЛСос/нов)) / / Оставшийся СПИос (или СПИос/нов) на начало периода (мес., квартал, полугодие, год), где УЦЕНос – сумма уценки ОС; Ауцен – сумма восстановленной амортизации в результате уценки ОС |

|

Уменьшаемого

остатка

|

∆Аос

= ((ПСос + Зул + ДООЦос (или – УЦЕНос)) –

– (ƩАос + Адооц (или – Ауцен) – Уос) – ЛСос (или ЛСос/нов)) * * НАос (или НАос/нов) * КУА (или КУА/нов)) / 100 |

|

Пропорционально

объему выпущенной продукции

|

∆Аос

= ((ПСос + Зул + ДООЦос (или – УЦЕНос)) –

– (ƩАос + Адооц (или – Ауцен) – Уос) – ЛСос (или ЛСос/нов)) * * V0 / V1 (или V1/нов) |

Представленные в таблице 5 алгоритмы расчета амортизации после пересмотра элементов амортизации, в зависимости от способов начисления амортизации и способов учета основных средств после ввода их в эксплуатацию наглядно отображают, что они не так уж и сложны для понимания. Так, балансовая стоимость основного средства складывается из первоначальной стоимости основного средства, при вводе его в эксплуатацию, при этом в последующем она может быть увеличена на сумму затрат, связанную с модернизацией, реконструкцией, дооборудованием основного средства, и (или) на сумму дооценки основного средства или уменьшена на сумму уценки основного средства, за минусом суммы начисленной амортизации за весь период эксплуатации основного средства на момент расчета амортизации, которая может быть увеличена на сумму амортизации доначисленную в результате дооценки основного средства или уменьшена на сумму амортизации сниженную в результате уценки основного средства, и за минусом убытка от обесценения основного средства, если таковой будет установлен. Далее из балансовой стоимости основного средства вычитается ликвидационная стоимость (если она не равна нулю). А затем, в зависимости от способа начисления амортизации полученную величину (разность между балансовой стоимостью и ликвидационной стоимостью основного средства):

– при линейном способе начисления амортизации – делим на оставшийся срок полезного использования основного средства, с учетом того был или не был пересмотрен СПИ;

– при способе уменьшаемого остатка – умножаем на норму амортизации, увеличенную (перемноженную) на коэффициент ускорения амортизации (может быть не более 3) и делим на 100, с учетом того были или не были пересмотрены СПИ и коэффициент ускорения амортизации;

– при способе начисления амортизации пропорционально объему выпущенной продукции – умножаем на отношение фактического количество выпущенной продукции (работ, услуг) за период (месяц, квартал, полугодие, год) к оставшемуся ожидаемому количеству единиц продукции (работ, услуг) на начало периода (месяц, квартал, полугодие, год), которое также может быть пересмотрено (изменено) как в большую, так и в меньшую сторону.

Источники:

2. Главбух. [Электронный ресурс]. URL: https://www.glavbukh.ru/ (дата обращения: 16.11.2025).

3. Григорьева Е. Модернизация основных средств – бухгалтерский и налоговый учет. НАЛОГ-НАЛОГ.РУ. [Электронный ресурс]. URL: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/modernizaciya_osnovnyh_sredstv_buhgalterskij_i_nalogovyj_uchet-23/ (дата обращения: 08.11.2025).

4. Калашников И.А. Алгоритмы определения влияния выбора метода начисления амортизации на финансовые и экономические результаты реализации инвестиционного проекта // Транспорт: наука, образование, производство: Сборник научных трудов Международной научно-практической конференции. Ростов-на-Дону, 2025. – c. 159-162.

5. Кладько К.И. Состав затрат, включаемых в себестоимость продукции // Контроль и анализ как инструмент обеспечения устойчивого развития и экономической безопасности хозяйствующих субъектов: Сборник статей по итогам III Международной межвузовской научно-практической конференции. Москва, 2025. – c. 197-202.

6. Максимочкина О.В. Вопросы амортизации основных средств // XXXI Апрельские экономические чтения: Материалы Всероссийской научно-практической конференции, посвященной 95-летию Финансового университета в г. Омске. Омск, 2025. – c. 26-30.

7. Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов»: текст с изменениями и дополнениями на 14 декабря 2020 г.: Приказ Минфина РФ от 28 декабря 2015 № 217н. КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_193674/ (дата обращения: 26.11.2025).

8. Миронова В.С. Новации в учете основных средств в соответствии с ФСБУ 6/2020 «Основные средства» // Вестник науки. – 2023. – № 2(59). – c. 60-64. – url: https://cyberleninka.ru/article/n/novatsii-v-uchete-osnovnyh-sredstv-v-sootvetstvii-s-fsbu-6-2020-osnovnye-sredstva.

9. Мусаев Т.К., Бамматханова М.К. Амортизация и амортизационная политика в системе бухгалтерского учета // Актуальные проблемы социально-экономической статистики, бухгалтерского учета, анализа, аудита и цифровизации экономических расчетов: Сборник II Всероссийской научно-практической конференции, посвященной 30-летию бухгалтерского образования в Нижегородском государственном университете им. Н.И. Лобачевского. Нижний Новгород, 2025. – c. 178-184.

10. Корабейников И.Н., Буреш А.И., Болдырев П.А., Константинова Н.М. Развитие региональных институтов поддержки производства кормов с использованием микро- и ультрадисперсных материалов // Финансовый менеджмент. – 2024. – № 2. – c. 374-383. – doi: :.

11. Основные средства. Бухэксперт – справочная система по учету в 1С. [Электронный ресурс]. URL: https://buhexpert8.ru/1s-buhgalteriya/osnovnye-sredstva/postuplenie-i-prinyatie-k-uchetu-os (дата обращения: 15.11.2025).

12. Федеральный стандарт бухгалтерского учета «Капитальные вложения» ФСБУ 26/2020: текст с изменениями и дополнениями на 30 мая 2022 г.: Приказ Минфина РФ от 17 сентября 2020 № 204н. КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_365338/ (дата обращения: 14.11.2025).

13. Федеральный стандарт бухгалтерского учета «Основные средства» ФСБУ 6/2020: текст с изменениями и дополнениями на 30 мая 2022 г.: Приказ Минфина РФ от 17 сентября 2020 № 204н. КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_365338/ (дата обращения: 08.11.2025).

Страница обновлена: 24.07.2026 в 00:27:14

Download PDF | Downloads: 22

Problems of calculating capital depreciation in accordance with the Federal Accounting Standard 6/2020 “Fixed Assets” after revision (modification) of depreciation elements

Nardina S.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 12 (december 2025)

Abstract:

On January 1, 2022, a new regulatory legal act in the field of accounting of fixed assets in commercial organizations came into force. It is the Federal Accounting Standard 6/2020 “Fixed Assets”, approved by Order of the Ministry of Finance of the Russian Federation of 09/17/2020 No. 204n, which introduced some changes to the accounting of fixed assets.

Most of the changes affected the procedure for calculating capital depreciation. There are only three methods of calculating depreciation left; the organization now has the right to choose when to start and stop calculating depreciation; and the category "scrap value of the fixed assets" has appeared.

Although the above-mentioned federal accounting standard has been in effect for four years, most accountants in commercial organizations (according to estimates of academic staff engeged in retraining and advanced training courses at Omsk State Agrarian University, more than 80% of accountants) did not figure out the issues of depreciation according to the new rules.

This issue is especially acute when calculating depreciation after reviewing the depreciation elements: after changing the initial cost of fixed assets and the amount of depreciation due to an additional valuation or markdown of fixed assets or due to an improvement in the initial characteristics of fixed assets (modernization, reconstruction, and retrofitting), after reflecting the fact of depreciation of fixed assets, etc.

There is also an urgent question of what to do if the fixed asset is fully depreciated in the organization, but will still be used, since its reserves have not been exhausted.

All of the above points of depreciation after changes in depreciation elements, which cause difficulties for accounting practitioners, are discussed in this article on practical examples with a detailed presentation of all calculations.

The article presents a general algorithm for calculating capital depreciation in the context of different depreciation methods before and after changes in depreciation elements after the commissioning of fixed assets, which will help interested parties to understand this issue without much effort.

Keywords: depreciation, fixed assets, Federal Accounting Standard 6/2020 "Fixed assets", disposal value, historical cost accounting, revaluation model

JEL-classification: M40, M41, M49

References:

Kalashnikov I.A. (2025). ALGORITHMS FOR DETERMINING THE IMPACT OF THE CHOICE OF DEPRECIATION METHOD ON THE FINANCIAL AND ECONOMIC RESULTS OF THE INVESTMENT PROJECT Transport: science, education, production. 159-162.

Kladko K.I. (2025). The composition of costs included in the cost of production Monitoring and analysis as a tool for ensuring sustainable development and economic security of business entities. 197-202.

Korabeynikov I.N., Buresh A.I., Boldyrev P.A., Konstantinova N.M. (2024). Development of regional institutions to support fodder production using micro- and ultradisperse materials. Financial management. (2). 374-383. doi: :.

Maksimochkina O.V. (2025). DEPRECIATION OF FIXED ASSETS The 31st April Economic Readings. 26-30.

Mironova V.S. (2023). INNOVATIONS IN ACCOUNTING OF FIXED ASSETS IN ACCORDANCE WITH FEDERAL STANDARD 6/2020 «FIXED ASSETS». Vestnik nauki. 4 (2(59)). 60-64.

Musaev T.K., Bammatkhanova M.K. (2025). DEPRECIATION AND AMORTIZATION POLICY IN THE ACCOUNTING SYSTEM Current problems of socio-economic statistics, accounting, analysis, auditing and digitalization of economic calculations. 178-184.