Определение регионов активного недропользования как экономического критерия кадрового развития геологической отрасли

Самсонов А.А.1 ![]() , Тихонова Е.А.2

, Тихонова Е.А.2 ![]() , Пашин Н.П.1

, Пашин Н.П.1 ![]()

1 Всероссийский научно-исследовательский институт труда, Москва, Россия

2 Московский государственный университет им. М.В. Ломоносова, Москва, Россия

Скачать PDF | Загрузок: 19

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 12 (Декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89035387

Аннотация:

Проведен анализ субъектов Российской Федерации с целью выделения из них регионов активного недропользования на основе пяти ключевых критериев: коэффициент локализации; уровень превышения порога в 25% от региональных бюджетных расходов поступлений по налогу на прибыль организаций, занимающихся добычей полезных ископаемых; индекс ресурсоориентированности; налог на добычу полезных ископаемых; количество выданных лицензий на право пользования недрами. Исследование выявляет активные регионы, где необходимо развивать кадры и экономику на стадии разработки месторождений полезных ископаемых, среди которых Ханты-Мансийский автономный округ – Югра, Ямало-Ненецкий автономный округ, Магаданская область, Республика Саха (Якутия), Пермский край, Красноярский край, Оренбургская область, Кемеровская область, Самарская область, Иркутская область, Республика Коми. Обоснован критерий количества выданных лицензий на право пользованиями недрами как объективный показатель ресурсоориентированного субъекта РФ, а также как существенный показатель в плане подготовки обучающихся по конкретным специальностям высшего образования. Результаты исследования могут служить основой для принятия управленческих решений и формирования стратегий в области кадровой политики, регионального развития и недропользования.

Ключевые слова: недропользование, разработка месторождений, кадровое развитие, ресурсоориентированность, добыча полезных ископаемых, недропользование

JEL-классификация: L70, L71, L72, P28

Введение

Стратегией развития минерально-сырьевой базы Российской Федерации до 2050 года, утвержденной распоряжением Правительства Российской Федерации, отмечено, что российская минерально-сырьевая база является фундаментом национальной экономики. По итогам 2022 года минерально-сырьевой комплекс обеспечил 14 % валового внутреннего продукта страны, 49,5 % доходной части бюджета за счет налога на добычу полезных ископаемых, а также более половины общего объема экспорта России [2]. В документе также указывается, что Стратегия реализуется законодательными и исполнительными органами государственной власти, органами власти субъектов РФ, предпринимательским сообществом, а также представителями науки и образования. Таким образом, большинство социальных институтов участвуют в регулировании минерально-сырьевой базы на территориях субъектов РФ. Выделение таких субъектов является важным шагом для более эффективного управления территориями недропользования, в том числе с позиции кадрового обеспечения.

Целью данной работы является анализ субъектов РФ для выделения из них наиболее активно участвующих в добыче минеральных ресурсов и последующего формирования экономической стратегии этих регионов по кадровому обеспечению геологической отрасли, основанной на системном подходе к мониторингу и прогнозированию потребности в молодых специалистах, обучающихся по специальностям высшего образования 21.05.02 Прикладная геология, 05.03.01 Геология и 05.04.01 Геология.

Основная часть

Подход к определению ресурсного региона на этапе поиска, оценки и разведки существенно отличается от того, где уже ведется разработка месторождения. В первом случае фокус смещается на нахождение перспективных ресурсов, оценку запасов будущего месторождения и экономическое обоснование его последующей отработки, в то время как во втором – на оптимизацию производственных процессов и управление процессами добычи. На уровне законодательства не указывается определение ресурсного региона в сфере недропользования. В то же время, в научной литературе встречаются различные критерии для выделения ресурсного (ресурсодобывающего, ресурсоориентированного) региона.

Ресурсный регион в Российской Федерации – это субъект с экономической системой, в которой на данный момент существует высокий уровень обеспеченности полезными ископаемыми и производительности данных территорий [2]. Для определения таких субъектов РФ необходим коэффициент локализации по направлению видов экономической деятельности «Добыча полезных ископаемых» – показатель, демонстрирующий степень концентрации добывающего сектора на территории региона по сравнению с национальным уровнем. Ресурсными регионами являются субъекты РФ, в экономике которых средний за исследуемый период индекс локализации добывающей промышленности превысил единицу. Формула для расчета коэффициента локализации имеет вид:

![]() ,

,

где ДСДi - добавленная стоимость, созданная в добывающей отрасли региона г; ВДСi - валовая добавленная стоимость, созданная во всех отраслях региона г; ДСДc - добавленная стоимость, созданная в добывающих отраслях национальной экономики; ВДСc - валовая добавленная стоимость, созданная во всех отраслях национальной экономики.

Такими регионами, в выделенный авторами статистический условный период с 2011 по 2017 год, являлись: Ненецкий автономный округ 6,66; Ханты-Мансийский автономный округ – Югра 6,02; Сахалинская область 5,41; Ямало-Ненецкий автономный округ 4,78; Республика Саха (Якутия) 4,13; Чукотский автономный округ 3,80; Оренбургская область 3,30; Республика Коми 3,09; Томская область 2,62; Кемеровская область 2,52; Магаданская область 2,34; Удмуртская Республика 2,22; Астраханская область 2,16; Республика Татарстан 1,95; Иркутская область 1,85; Красноярский край 1,60; Пермский край 1,50; Мурманская область 1,41; Самарская область 1,34; Белгородская область 1,29; Амурская область 1,27; Республика Карелия 1,15; Республика Хакасия 1,15; Тюменская область 1,03. Следовательно, вышеперечисленные регионы относятся к регионам с высокой степенью экономической активности по добыче полезных ископаемых.

Современные ресурсодобывающие территории рассматриваются в качестве регионов-доноров, которые могут без посторонней помощи сохранять экономическую и социальную стабильность, а также переходить на уровень финансирования соседних субъектов РФ и федеральных учреждений. Как показывают международные примеры, ресурсодобывающий регион – это регион, для которого характерно превышение порога в 25% от региональных бюджетных расходов поступлений по налогу на прибыль организаций и налогу на доходы физических лиц от видов деятельности по направлению «Добыча топливно-энергетических полезных ископаемых» [4, с. 103-104], обусловленного извлечением горной ренты от добычи определенного полезного ископаемого. По итогам 2021 г. к ресурсодобывающим субъектам РФ относятся 9 регионов. Наибольшая доля налоговых поступлений от добычи полезных ископаемых – 57% от региональных расходов бюджета региона – в Ханты-Мансийский автономный округ – Югра. С точки зрения концентрации ресурсодобывающих регионов выделяется 4 ареала. 1) Белгородская и Курская область; 2) Оренбургская область; 3) Ненецкий автономный округ, Ямало-Ненецкий автономный округ, Красноярский край и Кемеровская область; 4) Магаданская область. Основой функционирования в них выступает добыча углеводородов, чёрных и цветных металлов. Большая часть азиатской части страны представлено ресурсодобывающими регионами, а также субъектами РФ с высокой долей поступающих налогов от добычи полезных ископаемых в бюджетных расходах. Ещё один ареал – Поволжский сектор из двух «углеводородных» республик (Татарстан, Удмуртская) и Пермского края [4, с. 104].

Р.И. Герелишин указывает на то, что ресурсоориентированный регион как региональная экономическая система включает в себя ресурсную обеспеченность, которая определяется преимущественно географическим положением и отражает природно-ресурсный потенциал для добычи полезных ископаемых. Выделение таких регионов связано с такими критериями: долей добавленной стоимости, произведенной в рамках видов деятельности по направлению «Добыча полезных ископаемых» в структуре валовой добавленной стоимости, среднегодовая численность занятых по виду экономической деятельности в региональной структуре занятости, уровень концентрации отраслевой структуры, являющийся адаптацией индекса рыночной концентрации Херфиндаля–Хиршмана [13]. На основе этих критериев был построен индекс ресурсоориентированности, и выделены ресурсоориентированные регионы: Ненецкий, Ямало-Ненецкий, Ханты-Мансийский и Чукотский автономные округа, Республика Саха (Якутия), Магаданская и Сахалинская области.

Таким образом, на основе проведенного обзора различных источников, по совокупности критериев ресурсодобывающий регион имеет коэффициент локализации выше 1, и превышение порога в 25% от региональных бюджетных расходов поступлений по налогу на прибыль организаций и налогу на доходы физических лиц от вида деятельности «Добыча топливно-энергетических полезных ископаемых». Такой регион обладает высокой степенью ресурсозависимости, а также формирует платежеспособный спрос на продукцию других секторов экономики.

Три приведённых выше научных подхода к выделению ресурсного региона основываются на показателях стадии добычи полезных ископаемых. Другим подходом к определению ресурсодобывающего региона в формате критериев, характерных для эксплуатационной стадии месторождений, по мнению авторов, является анализ налоговых поступлений по налогу на добычу полезных ископаемых (НДПИ).

Практическая добыча полезных ископаемых начинается с оформления лицензии на право пользования участком недр для добычи полезных ископаемых, что является поводом получения компанией статуса плательщика НДПИ. В научной литературе о роли НДПИ указывается различными исследователями [8; 9]. НДПИ является прямым ресурсным налогом и основным доходообразующим налогом, поступающий в федеральный бюджет.

По налоговому кодексу РФ: налогоплательщиками налога на добычу полезных ископаемых признаются организации и индивидуальные предприниматели, признаваемые пользователями недр. При этом субъект уплаты НДПИ должен быть поставлен на учет по месту расположения используемого им участка недр. Следовательно, и налоговые поступления осуществляются от налогоплательщика по месту расположения участка недр.

Рис. 1. Налоговые поступления в федеральный бюджет на добычу полезных ископаемых (НДПИ)

Источник: Составлено авторами на основе аналитического портала Федеральной налоговой службы России

В 2022 году НДПИ составлял 10,8 трлн. руб., в 2023 году 9,7 трлн. руб., в 2024 – 43,5 трлн. руб., в 2024 году налоговые поступления НДПИ составляют от всех налогов 29 %, большую часть по сравнению с другими поступлениями (рис. 1). Доля НДПИ в субъекте РФ, равная половине от всех налоговых поступлений в бюджет, свидетельствует о зависимости региона от минерально-сырьевого сектора и его прямое влияние на финансовую стабильность. Также, выделены регионы, где доля налоговых поступлений от НДПИ составляет менее половины общей суммы налогов, но при этом они перечислили в федеральный бюджет НДПИ больше 100 млрд. руб. в 2024 году: Пермский край 775,5 млрд. руб., Самарская область 407,6 млрд. руб., Красноярский край 293,2 млрд. руб., Тюменская область 183, 6 млрд. руб. [11].

Приведенные в таблице 1 регионы в значительной степени зависят от минерально-сырьевого сектора, поскольку основная доля их налоговых поступлений в федеральный бюджет РФ формируется за счет НДПИ. Данные регионы являются экономически и стратегически важными, что влечет за собой ответственность всех социальных институтов за подготовку и привлечение молодых специалистов для работы на лицензионных участках недр в этих субъектах и развитие геологической отрасли в целом.

С целью нахождения оптимального подхода к выделению регионов активного недропользования по субъектам, в которых осуществляется значительная разработка месторождений полезных ископаемых, авторами впервые вводится критерий количества выданных лицензий на право пользованиями недрами.

В контексте настоящей статьи рассмотрены эксплуатационные лицензии, выданные на разработку месторождения, по виду пользования недрами «Э» – разведка и добыча полезных ископаемых и подземных вод, в том числе использование отходов добычи полезных ископаемых и связанных с ней перерабатывающих производств, размещение в пластах горных пород попутных вод, вод, использованных пользователями недр для собственных производственных и технологических нужд при разведке и добыче углеводородного сырья, размещение в пластах горных пород вод, образующихся у пользователей недр, осуществляющих разведку и добычу, а также первичную переработку калийных и магниевых солей, строительство и эксплуатация подземных сооружений, не связанных с добычей полезных ископаемых, в том числе для захоронения радиоактивных отходов (пунктов захоронения), отходов производства и потребления I-V классов опасности (объектов захоронения отходов) [14].

Таблица 1. Поступление НДПИ за 2022, 2023 и 2024 г. по регионам (в рублях)

|

Субъект РФ

|

2022 год

|

2023 год

|

2024 год

|

Субъект РФ

|

2022 год

|

2023 год

|

2024 год

|

|

Ханты-Мансийский

автономный округ – Югра

|

Удмуртская

область

| ||||||

|

НДПИ

|

3,3 трлн

|

2,5 трлн

|

3,2 трлн

|

НДПИ

|

185,9 млрд

|

195,3 млрд

|

252

млрд

|

|

Общие

поступления в бюджет

|

4,6 трлн

|

3,9 трлн

|

5,1 трлн

|

Общие

поступления в бюджет

|

359,1 млрд

|

398,6 млрд

|

515

млрд

|

|

Процент НДПИ от

общих поступлений в бюджет

|

72 %

|

64 %

|

63 %

|

Процент НДПИ от

общих поступлений в бюджет

|

49 %

|

52 %

|

49 %

|

|

Ямало-Ненецкий

автономный округ

|

Томская

область

| ||||||

|

НДПИ

|

1,5 трлн

|

1,5 трлн

|

2,1 трлн

|

НДПИ

|

141 млрд

|

175,1 млрд

|

222,6

млрд

|

|

Общие

поступления в бюджет

|

2,5 трлн

|

2,5 трлн

|

3,3 трлн

|

Общие

поступления в бюджет

|

314,3 млрд

|

341,8 млрд

|

413,9

млрд

|

|

Процент НДПИ от

общих поступлений в бюджет

|

60 %

|

60 %

|

64 %

|

Процент

НДПИ от общих поступлений в бюджет

|

45%

|

52%

|

54 %

|

|

Республика

Татарстан

|

Республика

Саха

| ||||||

|

НДПИ

|

690 млрд

|

606 млрд

|

785,5 млрд

|

НДПИ

|

354,2 млрд

|

204,4 млрд

|

174

млрд

|

|

Общие

поступления в бюджет

|

1,3 трлн

|

1,3 трлн

|

1,6 трлн

|

Общие

поступления в бюджет

|

556,4 млрд

|

428,7 млрд

|

403,7

млрд

|

|

Процент НДПИ от

общих поступлений в бюджет

|

54 %

|

47 %

|

49 %

|

Процент НДПИ от

общих поступлений в бюджет

|

63 %

|

47 %

|

43 %

|

|

Оренбургская область

|

Астраханская

область

| ||||||

|

НДПИ

|

353,6 млрд

|

376,8 млрд

|

458,3

млрд

|

НДПИ

|

120,9 млрд

|

124,1 млрд

|

141,9

млрд

|

|

Общие

поступления в бюджет

|

719,3

млрд

|

733,1 млрд

|

889,6

млрд

|

Общие

поступления в бюджет

|

253,2 млрд

|

245,1 млрд

|

278,6

млрд

|

|

Процент НДПИ от

общих поступлений в бюджет

|

49 %

|

52 %

|

52 %

|

Процент НДПИ от

общих поступлений в бюджет

|

47 %

|

50 %

|

51 %

|

|

Иркутская

область

|

Ненецкий автономный

округ

| ||||||

|

НДПИ

|

1,6 трлн

|

235 млрд

|

319,7

млрд

|

НДПИ

|

200,1 млрд

|

89,8 млрд

|

96,1

млрд

|

|

Общие

поступления в бюджет

|

2 трлн

|

651,3 млрд

|

754,2

млрд

|

Общие

поступления в бюджет

|

232,9

млрд

|

112,6 млрд

|

139,4

млрд

|

|

Процент НДПИ от

общих поступлений в бюджет

|

80 %

|

36 %

|

42 %

|

Процент НДПИ от

общих поступлений в бюджет

|

86 %

|

80 %

|

69 %

|

|

Республика

Башкортостан

|

Республика Коми

| ||||||

|

НДПИ

|

232,6 млрд

|

232,6 млрд

|

291,2

млрд

|

НДПИ

|

282,2 млрд

|

295,1 млрд

|

88

млрд

|

|

Общие

поступления в бюджет

|

393 млрд

|

447,1 млрд

|

487,8

млрд

|

Общие

поступления в бюджет

|

526,6

млрд

|

508,9 млрд

|

298

млрд

|

|

Процент НДПИ от

общих поступлений в бюджет

|

59 %

|

52 %

|

60 %

|

Процент НДПИ от общих

поступлений в бюджет

|

54 %

|

58 %

|

30 %

|

Источник: составлено авторами по данным информационных ресурсов Федерального

агентства по недропользованию

Источник: составлено авторами по данным информационных ресурсов Федерального

агентства по недропользованию

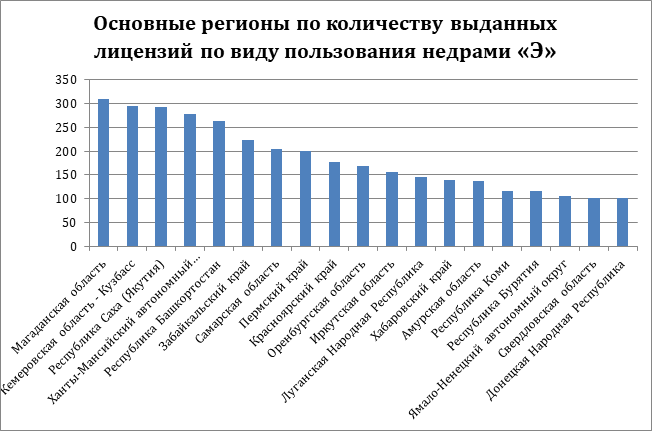

На основании проведенного исследования выделены 19 регионов, на территории которого выдано больше 100 лицензий по виду «Э»: Магаданская область, Кемеровская область, Республика Саха (Якутия), Ханты-Мансийский автономный округ – Югра, Республика Башкортостан, Забайкальский край, Самарская область, Пермский край, Красноярский край, Оренбургская область, Иркутская область, Луганская Народная Республика, Хабаровский край, Амурская область, Республика Коми, Республика Бурятия, Ямало-Ненецкий автономный округ, Свердловская область, Донецкая Народная Республика.

Результаты по различным экономическим критериям обобщены в таблице 2, где можно выделить регионы активного недропользования, которые по критерию количества выданных лицензий на право пользованиями недрами совпадают с большинством регионов, выделенных другими исследователями: Ханты-Мансийский автономный округ – Югра (повторяется в 5 критериях), Ямало-Ненецкий автономный округ (повторяется в 5 критериях), Магаданская область (повторяется в 4 критериях), Республика Саха (Якутия) (повторяется в 4 критериях), Пермский край (повторяется в 4 критериях), Красноярский край (повторяется в 4 критериях), Оренбургская область (повторяется в 4 критериях), Кемеровская область (повторяется в 3 критериях), Самарская область (повторяется в 3 критериях), Иркутская область (повторяется в 3 критериях), Республика Коми (повторяется в 3 критериях).

Таблица 2. Экономические показатели и коэффициенты регионов в сфере недропользования

|

Коэффициент локализации

[3]

|

Превышение порога в 25% от региональных бюджетных расходов

поступлений по налогу на прибыль организаций

[4]

|

Индекс ресурсо-ориентирован-ности [13]

|

НДПИ

|

Лицензии по виду пользования недрами «Э»

|

|

1.

Амурская область

2. Астраханская область 3. Белгородская область 4. Иркутская область 5. Кемеровская область 6. Красноярский край 7. Магаданская область 8. Мурманская область 9. Ненецкий автономный округ 10. Оренбургская область 11. Пермский край 12. Республика Карелия 13. Республика Коми 14. Республика Татарстан 15. Республика Хакасия 16. Республика Саха (Якутия) 17. Самарская область 18. Сахалинская область 19. Томская область 20. Тюменская область 21. Удмуртская Республика 22. Ханты-Мансийский автономный округ – Югра 23. Чукотский автономный округ 24. Ямало-Ненецкий автономный округ |

1.

Белгородская область

2. Кемеровская область 3. Красноярский край 4. Курская область 5. Магаданская область 6. Ненецкий автономный округ 7. Оренбургская область 8. Пермский край 9. Республика Татарстан 10. Удмуртская Республика 11. Ханты-Мансийский автономный округ – Югра 12. Ямало-Ненецкий автономный округ |

1.

Магаданская

область

2. Ненецкий автономный округ 3. Республика Саха (Якутия) 4. Сахалинская область 5. Ханты-Мансийский автономный округ – Югра 6. Чукотский автономный округ 7. Ямало-Ненецкий автономный округ |

1.

Астраханская область

2. Иркутская область 3. Красноярский край 4. Ненецкий автономный округ 5. Оренбургская область 6. Пермский край 7. Республика Башкортостан 8. Республика Коми 9. Республика Саха (Якутия) 10. Республика Татарстан 11. Самарская область 12. Томская область 13. Тюменская область 14. Удмуртская Республика 15. Ханты-Мансийский автономный округ – Югра 16. Ямало-Ненецкий автономный округ |

1.

Амурская область

2. Донецкая Народная Республика 3. Забайкальский край 4. Иркутская область 5. Кемеровская область 6. Красноярский край 7. Луганская Народная Республика 8. Магаданская область 9. Оренбургская область 10. Пермский край 11. Республика Башкортостан 12. Республика Бурятия 13. Республика Коми 14. Республика Саха (Якутия) 15. Самарская область 16. Свердловская область 17. Хабаровский край 18. Ханты-Мансийский автономный округ – Югра 19. Ямало-Ненецкий автономный округ |

Таким образом, по представительности регионов и количеству совпадений регионов по совокупности критериев по итогам обзора различных источников, критерий количества выданных лицензий на право пользованиями недрами является объективным показателем ресурсоориентированного субъекта РФ. Именно в данных активно занимающихся добычей полезных ископаемых регионах недропользования сосредоточены крупнейшие месторождения твердых полезных ископаемых и углеводородов. Выделение этих территорий позволяет определить ключевые экономические стратегические зоны России для привлечения и развития геологических кадров.

Спецификой добычи полезных ископаемых является длительный период эксплуатации месторождений, насчитывающий, в зависимости от количества запасов, 50-70, а в некоторых случаях более 100 лет. Данный факт свидетельствует о соответствующем долгом сроке, в течение которого многие субъекты РФ останутся регионами активного недропользования и будут постоянно нуждаться в квалифицированных геологических кадрах для работы на лицензированных объектах.

Другой важнейшей особенностью критерия количества выданных лицензий на право пользованиями недрами является предусмотренная Порядком оформления, государственной регистрации и выдачи лицензий на пользование недрами (Приказ Минприроды РФ N 782, Роснедр N 13 от 25.10.2021) классификация типа лицензии по виду полезного ископаемого, где: Н – углеводородное сырье; Б – драгоценные металлы (золото, серебро, платина и металлы платиновой группы); К – драгоценные камни (природные алмазы, изумруды, рубины, сапфиры, александриты); Т – твердые полезные ископаемые). Данное разделение, указывающее на лицензионные площади, выданные отдельно на разработку месторождений твердых полезных ископаемых (Б, К, Т) и углеводородов (Н), является весьма существенным показателем в плане подготовки обучающихся по специальностям высшего образования 21.05.02 Прикладная геология, 05.03.01 Геология и 05.04.01 Геология. Специализации и профили образовательных программ указанных специальностей имеют существенно различающиеся учебные планы, в частности по направлениям геологии месторождений нефти и газа и геологии твердых полезных ископаемых.

Таким образом, в формате определения регионов активного недропользования возникает возможность использования критерия количества выданных лицензий на право пользованиями недрами как экономического критерия для формирования стратегии этих регионов, основанной на системном подходе к мониторингу и прогнозированию потребности в молодых специалистах-геологах по конкретным направлениям подготовки.

Заключение

В современных условиях постоянного роста спроса на природные ресурсы молодые специалисты-геологи будут оставаться востребованными на рынке труда на долгую перспективу. Особое значение этот факт приобретает в регионах активного недропользования: Ханты-Мансийский автономный округ – Югра, Ямало-Ненецкий автономный округ, Магаданская область, Республика Саха (Якутия), Пермский край, Красноярский край, Оренбургская область, Кемеровская область, Самарская область, Иркутская область, Республика Коми.

Использования критерия количества выданных лицензий на право пользованиями недрами как объективного показатель ресурсоориентированного субъекта РФ, а также как существенного показателя в плане подготовки обучающихся по конкретным специальностям высшего образования, будет способствовать решению кадровых вопросов в горнодобывающей отрасли и устойчивому экономическому развитию ресурсных регионов. Результаты работы могут послужить основой для создания условий формирования экономической стратегии этих регионов по кадровому обеспечению геологической отрасли, основанной на системном подходе к мониторингу и прогнозированию потребности в молодых специалистах, обучающихся по специальностям высшего образования 21.05.02 Прикладная геология, 05.03.01 Геология и 05.04.01 Геология.

Источники:

2. Об утверждении стратегии развития минерально-сырьевой базы РФ до 2050 г. Распоряжение Правительства Российской Федерации от 11 июля 2024 г. № 1838-р. Гарант.ру. [Электронный ресурс]. URL: https://www.garant.ru/products/ipo/prime/doc/409341699/#review (дата обращения: 29.11.2024).

3. Зимнякова Т.С. Факторы производительности труда ресурсных и «нересурсных» регионов // Вопросы управления. – 2021. – № 2(69). – c. 47-60. – doi: 10.22394/2304-3369-2021-2-47-60.

4. Петров Ю.В. Ресурсодобывающие регионы РФ: делимитация, трансформации, риски // Геополитика и экогеодинамика регионов. – 2023. – № 2. – c. 100-109. – url: https://cyberleninka.ru/article/n/resursodobyvayuschie-regiony-rf-delimitatsiya-transformatsii-riski.

5. Российская Федерация. Закон РФ от 21.02.1992 N 2395-1 (ред. от 08.08.2024) «О недрах» (с изм. и доп., вступ. в силу с 01.09.2024). Статья 11. Лицензия на пользование недрами. КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_343/?ysclid=m5xmbrjuxj298110604 (дата обращения: 22.12.2024).

6. Министерство природных ресурсов и экологии Российской Федерации, Федеральное агентство по недропользованию. Приказ Минприроды России N 782, Роснедр N 13 от 25.10.2021 (ред. от 11.04.2023) «Об установлении формы лицензии на пользование недрами и порядка оформления, государственной регистрации и выдачи лицензий на пользование недрами» (Зарегистрировано в Минюсте России 13.12.2021 N 66307). government.ru. [Электронный ресурс]. URL: http://government.ru/department/48/events/ (дата обращения: 05.01.2025).

7. Государственные услуги: Государственный учет и ведение государственного реестра работ по геологическому изучению недр. Федеральное агентство по недропользованию (Роснедра). [Электронный ресурс]. URL: https://rosnedra.gov.ru/activity/gosudarstvennye-uslugi/gosudarstvennyy-uchet-i-vedenie-gosudarstvennogo-reestra-rabot-po-geologicheskomu-izucheniyu-nedr/?ysclid=m5wwqk78if403842402 (дата обращения: 18.12.2024).

8. Букина М.А. Налог на добычу полезных ископаемых и направления повышения его регулирующей роли // Экономика и социум. – 2020. – № 1(68). – c. 251-258. – url: https://cyberleninka.ru/article/n/nalog-na-dobychu-poleznyh-iskopaemyh-i-napravleniya-povysheniya-ego-regulruyuschey-roli.

9. Левшукова О.А., Пономаренко А.В., Тараненко Д.В. Роль НДПИ в формировании государственного бюджета Российской Федерации2021 // Вестник Академии знаний. – 2021. – № 44(3). – c. 284-288. – doi: 10.24412/2304-6139-2021-11257.

10. Левшукова О.А., Ачмизова Н.Р., Карпинский В.Д., Куракин С.В. Налог на добычу полезных ископаемых: проблемные вопросы и необходимость цифровизации налогового администрирования // Естественно-гуманитарные исследования. – 2022. – № 4(42). – c. 149-156. – url: https://cyberleninka.ru/article/n/nalog-na-dobychu-poleznyh-iskopaemyh-problemnye-voprosy-i-neobhodimost-tsifrovizatsii-nalogovogo-administrirovaniya.

11. Аналитическая информационная система ФНС России. [Электронный ресурс]. URL: https://analytic.nalog.gov.ru/ (дата обращения: 30.12.2024).

12. Измайлова М.О. Налог на добычу полезных ископаемых: место и роль в налоговой системе Российской Федерации // Налоги и налогообложение. – 2022. – № 3. – c. 53-68. – doi: 10.7256/2454-065X.2022.3.33881.

13. Герелишин Р.И. Определение группы ресурсоориентированных регионов в системе разработки концепции стратегии регионального развития // Экономика промышленности. – 2024. – № 2. – c. 194-205. – doi: 10.17073/2072-1633-2024-2-1286.

14. Приказ Минприроды РФ N 782, Роснедр N 13 от 25.10.2021 Об установлении формы лицензии на пользование недрами и порядка оформления, государственной регистрации и выдачи лицензий на пользование недрами

Страница обновлена: 17.07.2026 в 08:39:13

Download PDF | Downloads: 19

Regions of subsurface resources management as an economic criterion for the personnel development of the geological industry

Samsonov A.A., Tikhonova E.A., Pashin N.P.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 12 (december 2025)

Abstract:

In order to identify regions of active subsurface use based on five key criteria, the article analyzes the constituent entities of the Russian Federation. These criteria are: the localization coefficient; the level of exceeding the threshold of 25% of regional budget expenditures of income tax receipts from organizations engaged in mining; the resource orientation index; the mining tax; and the number of licenses issued for the right to use mineral resources. The article identifies active regions where it is necessary to develop personnel and the economy at the stage of mining, including Khanty-Mansiysk Autonomous Okrug – Yugra, Yamalo-Nenets Autonomous Okrug, Magadan Region, Republic of Sakha (Yakutia), Perm Krai, Krasnoyarsk Krai, Orenburg Region, Kemerovo Region, Samara Region, Irkutsk region, and Komi Republic. The article substantiates the criterion of the number of licenses issued for the right to use mineral resources as an objective indicator of a resource-oriented constituent entity of the Russian Federation, as well as as an essential indicator in terms of training students in specific specialties of higher education. The results of the study can serve as a basis for making managerial decisions and forming strategies in the field of personnel policy, regional development and subsurface resources management.

Keywords: subsurface resources management, field development, personnel development, resource orientation, mining, subsurface resources

JEL-classification: L70, L71, L72, P28

References:

Bukina M.A. (2020). TAX ON EXTRACTION OF MINERAL RESOURCES AND THE DIRECTION OF INCREASE ITS REGULATORY ROLE. Ekonomika i sotsium. (1(68)). 251-258.

Gerelishin R.I. (2024). DETERMINING THE GROUP OF RESOURCE-ORIENTED REGIONS IN THE METHODOLOGY OF STRATEGIZING. Russian Journal of Industrial Economics. 17 (2). 194-205. doi: 10.17073/2072-1633-2024-2-1286.

Izmaylova M.O. (2022). MINERAL EXTRACTION TAX: PLACE AND ROLE IN THE TAX SYSTEM OF THE Russian Federation. Nalogi i nalogooblozhenie. (3). 53-68. doi: 10.7256/2454-065X.2022.3.33881.

Levshukova O.A., Achmizova N.R., Karpinskiy V.D., Kurakin S.V. (2022). MINERAL EXTRACTION TAX: PROBLEMATIC ISSUES AND THE NEED FOR DIGITALIZATION OF TAX ADMINISTRATION. Estestvenno-gumanitarnye issledovaniya. (4(42)). 149-156.

Levshukova O.A., Ponomarenko A.V., Taranenko D.V. (2021). THE ROLE OF SEVERANCE TAX IN THE FORMATION OF THE STATE BUDGET OF THE Russian Federation. Vestnik Akademii znaniy. (44(3)). 284-288. doi: 10.24412/2304-6139-2021-11257.

Petrov Yu.V. (2023). RESOURCE-PRODUCING REGIONS OF THE Russian Federation: DELIMITATION, TRANSFORMATIONS, RISKS. Geopolitika i ekogeodinamika regionov. 9 (2). 100-109.

Zimnyakova T.S. (2021). LABOR EFFICIENCY FACTORS IN RESOURSE-DEPENDENT AND NON-RESOURCE REGIONS. Voprosy upravleniya. (2(69)). 47-60. doi: 10.22394/2304-3369-2021-2-47-60.