Системные механизмы противодействия корпоративному мошенничеству

Просяник В.В.1 ![]()

1 Тюменский государственный университет, Тюмень, Россия

Скачать PDF | Загрузок: 45

Статья в журнале

Теневая экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 1 (Январь-март 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89250019

Аннотация:

Корпоративное мошенничество представляет собой серьезную угрозу для бизнеса, приводя к значительным финансовым потерям, репутационным рискам и дестабилизации деятельности компаний. Актуальность угроз экономической безопасности субъектам бизнеса обусловлена значительным ростом экономической преступности, зафиксированной в официальной статистике правоохранительных органов за исследуемый период. Также в статье проанализированы исследования экспертного сообщества по направлению противодействия корпоративного мошенничества, сделаны выводы о высокой латентности данного феномена и его значительной угрозе из-за масштабов распространения. В данной работе рассматривается феномен корпоративного мошенничества, его виды и факторы риска, способствующие его распространению. Особое внимание уделяется роли системы корпоративной безопасности как инструмента превентивного противодействия мошенничеству. Для успешного выявления и противодействия корпоративному мошенничеству как проявления экономической преступности и коррупции, создающей значительные риски и угрозы для бизнеса, предлагается системный подход к построению эффективной системы корпоративной безопасности на основе внутрикорпоративных политик и нормативно-правовой базы, внедрение внутренней контрольной среды с использованием технологий мониторинга и анализа данных. Превентивный характер системы корпоративной безопасности является важнейшим элементом в методологии построения системы, обеспечивающим надлежащую защиту организации от всех проявлений корпоративного мошенничества.

Ключевые слова: корпоративное мошенничество, коррупция, экономическая преступность, экономическая безопасность, система корпоративной безопасности, контрольная среда, профилактика

JEL-классификация: D70, D73, G34

Актуальность исследования феномена корпоративного мошенничества как угрозы экономической безопасности организации обусловлена значимостью рисков и угроз, а также масштабностью причиняемого экономического ущерба, что, в свою очередь, создает серьезные последствия для организации в виде реализованных правовых, экономических и репутационных рисков, от непосредственно экономических потерь до утраты деловой репутации и доверия со стороны партнеров и клиентов.

Необходимость эффективного противодействия корпоративному мошенничеству, с учетом масштабов распространения и размеров причиняемого ущерба как бизнесу, так опосредованно и экономике, представляет собой актуальную и важную проблему, требующую от бизнеса системного подхода к противодействию данной угрозе экономической безопасности. Важность изучения феномена корпоративного мошенничества и методологии противодействия ему подтверждается значительным объемом экспертных исследований о его значительном присутствии в бизнес-среде. Реализация риска корпоративного мошенничества на уровне отдельного субъекта – организации может привести к самым негативным последствиям для финансовой устойчивости и жизнеспособности предприятия.

Целью исследования является изучение корпоративного мошенничества как угрозы экономической безопасности организации и его конкретные проявления.

Объектом исследования является корпоративное мошенничество как угроза экономической безопасности организации.

Предметом исследования является системный комплекс методов и инструментов минимизации рисков корпоративного мошенничества в современных организациях на принципе профилактики.

В международном стандарте аудита 240 «Обязанности аудитора в отношении не добросовестных действий при проведении аудита финансовой отчетности» корпоративное мошенничество определяется как «недобросовестные умышленные действия одного или нескольких лиц из числа руководства, лиц, отвечающих за корпоративное управление, сотрудников или третьих лиц, совершенные при помощи обмана для получения неправомерных или незаконных преимуществ» [14].

Уголовный кодекс Российской Федерации (далее – УК РФ) в статье 159 определяет мошенничество как «хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием», т.е. это прежде всего имущественные отношения [23].

Обычное мошенничество чаще всего связано с обманом или злоупотреблением доверием физических лиц. Но феномен корпоративного мошенничества значительно шире, чем классическое мошенничество, согласно ст. 159 УК РФ, и охватывает множество других составов экономических преступлений. Корпоративное мошенничество может затрагивать не только имущество в виде вывода активов, присвоений и прямых хищений, но и интересы компании с бенефициарами в виде манипуляций на рынке ценных бумаг (инсайд, подделка отчетности), манипуляций с бюджетными средствами (нецелевое расходование, ограничение конкуренции-картельные сговоры, махинации с ценообразованием), подкупа и взяточничества (откаты, лоббирование), различных схем «налоговых оптимизаций» (дробление, фиктивный оборот и т.д.).

Понятие «корпоративное мошенничество» в российском законодательстве не имеет прямого определения, что создает неоднозначность в трактовке термина и относится к разным родовым и видовым объектам в УК РФ.

Д.Л. Скипин акцентировал внимание на умышленном характере действий работников компании как главных субъектов взаимодействия, наделенных организационными и финансово-распорядительными полномочиями, и дал следующее определение этого феномена: «корпоративное мошенничество – это умышленное, продуманное неправомерное действие сотрудников компании, связанное непосредственно с их должностным положением и обязанностями, направленное на получение личной выгоды и удовлетворения собственных интересов, вопреки интересам компании, путем воздействия на финансово-хозяйственную деятельность, хищение ее активов, несанкционированное использование преимуществ на рынке» [12] (Skipin et al., 2019).

Таким образом, для совершения корпоративного мошенничества необходимы три условия: первое – это субъект, вернее его статус, т.е. должностное лицо независимо от уровня его категории – руководитель, менеджер или исполнитель, наделенное определенными властно-распорядительными полномочиями; второе – мошенничество совершается негласно, но под видом законной экономической деятельности; третье – противоправные действия совершаются субъектом умышленно и в корыстных целях с причинением экономического ущерба или издержек организации.

Исходя из вышеуказанного тезиса, очевидно, что корпоративное мошенничество обладает всеми признаками законодательного определения коррупции в Российской Федерации. Так, согласно ст. 1 Федерального закона «О противодействии коррупции», коррупция – это «злоупотребление служебным положением, дача взятки, получение взятки, злоупотребление полномочиями, коммерческий подкуп либо иное незаконное использование физическим лицом своего должностного положения вопреки законным интересам общества и государства в целях получения выгоды в виде денег, ценностей, иного имущества или услуг имущественного характера, иных имущественных прав для себя или для третьих лиц либо незаконное предоставление такой выгоды указанному лицу другими физическими лицами» [16].

Согласно открытой статистике, очевидно, что коррупция наносит значительный ущерб экономике страны, и несмотря на высокую латентность и сложность выявления этого феномена, на государственном уровне сложилась система правовых мер и органов по борьбе с экономической преступностью.

Тезис о скрытом характере и высокой латентности этого явления подтверждают исследования в российской бизнес-среде, так, 55% опрошенных компаний столкнулись с мошенничеством в 2019–2020 гг. Скорее всего, респонденты раскрыли только подтвержденные, официально доказанные факты хищений. Реальных же случаев, на наш взгляд, гораздо больше. Просто зачастую

у бизнеса недостаточно ресурсов, чтобы провести полное расследование [25].

Актуальность данной проблемы подтверждает исследование, согласно которому две трети респондентов (70%) указали, что их компании за последние два года (2022–2023) сталкивались с корпоративным мошенничеством, при этом 54% респондентов отметили рост количества нарушений, 56% – увеличение ущерба, 36% компаний которые столкнулись с корпоративным мошенничеством за последние два года, оценили общую сумму прямого ущерба более чем в 100 миллионов рублей [22].

Также, согласно исследованиям, 69% респондентов отметили, что передают материалы расследований правоохранительным органам. Четверть опрошенных делают это по результатам каждого нарушения с признаками состава преступления, еще четверть передают материалы по отдельным нарушениям по решению руководства [20].

Подобная практика позволяет значительному массиву корпоративного мошенничества оставаться в «тени», не попадая в официальную статистику и не получая должной правовой и экономической оценки. С учетом доли коммерческого сектора в экономике – около 50% от внутреннего валового продукта, массива корпоративного мошенничества и ущерба от него, находящиеся в «тени», и их соотношение с официально регистрируемыми экономическими преступлениями, мы можем говорить о наличии явной угрозы экономической безопасности страны вследствие коррупционных действий сотрудников и руководителей [18].

Статистика МВД РФ за последние пять лет наглядно подтверждает тезис о недостаточной работе по выявлению и пресечению корпоративного мошенничества и других экономических преступлений в сфере бизнеса. Так, имеет место снижающийся тренд преступления в части присвоения и растраты (-35%), значительную динамику показывают преступления в части коммерческого подкупа (+60%), но в сравнении со взяточничеством (+60%) – количество выявленных преступлений коммерческого подкупа практически в десять раз ниже, что с учетом размеров частного сектора нашей экономики вызывает вопросы. При этом на фоне относительно стабильного общего уровня экономической преступности в Российской Федерации за последние пять лет (за исключением всплеска в 2021 году) мы видим значительный рост преступлений коррупционной направленности (+25%), мошенничества (+33%) и связанных со взяточничеством (+60%), а также кратный рост преступлений, связанных с неправомерным доступом к компьютерной информации (+2465%) [19].

Статистика МВД РФ по видам представлена в таблице 1.

Таблица 1

Статистика МВД РФ, сгруппированная по видам, за пять лет

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

Динамика

|

|

Преступлений

всего, тыс.

Ущерб, млрд руб. |

105 480

(+0,5%) 339,5 |

117 707

(+11,6%) 641,9 |

111 429

(-5,3%) 339,1 |

105 257

(-5,5%) 311,1 |

105 437

(+0,2%) 295,7 |

Без

изменений

|

|

Из

них, коррупционной направленности, всего тыс.

|

30 813

(-0,6%) |

35 051

(+13,8%) |

35 340

(+0,8%) |

36 407

(+3%) |

38 503

(+5,8%) |

+25%

|

|

Связанных со взяточничеством,

(ст. 290, ст. 291 УК РФ) тыс.

|

14 548

(+4,9%)

|

18 591

(+27.8%) |

19 490

(+4,8%) |

20 279

(+4%) |

23 240

(+14,6%) |

+60%

|

|

Связанных с коммерческим подкупом

(ст. 204 УК РФ), тыс.

|

1 444

(+11,6%) |

1 457

(+0,9%) |

1 555

(+6,7%) |

2 136

(+37,4%) |

2 305

(+7,9%) |

+60%

|

|

Мошенничество

(ст. 159–159.6 УК РФ), тыс. |

335 631

(+30,5%)

|

339 606

(+1,2%) |

343 085

(+1%) |

433 708

(+26,4%) |

445 690

(+2,8%) |

+33%

|

|

Присвоение или растрата (ст. 160

УК РФ), тыс.

|

13 958

(-8,8%) |

12 699

(-9%) |

11 974

(-5,7%) |

10 342

(-13,6%) |

8 971

(-13,3%) |

-35%

|

|

Неправомерный доступ к

компьютерной информации (ст. 272 УК РФ), тыс.

|

4 105

(+69,6%) |

6 392

(+55,7%) |

9 308

(+45,6%) |

36 788

(+295,2%) |

105 311

(+186,3%) |

+2465%

|

В настоящее время широко применяемый термин «корпоративное мошенничество» законодательно не закреплен ни в одной норме законодательства, хотя и обладает всеми характерными признаками, присущими экономической преступности.

Отличительная черта корпоративного мошенничества заключается в том, что его субъектами неизменно выступают сотрудники различных уровней иерархии. В России наблюдается более высокая вовлеченность высшего управленческого персонала в мошенничество, тогда как за рубежом – среднего и линейного. Важно отметить, что корпоративному мошенничеству зачастую присущ коллективный характер, который выражается в распределении ролей и минимизации вероятности разоблачения [10] (Kogdenko, 2015).

Согласно исследованиям, в большинстве случаев внутренними нарушителями были мужчины (88%), являющиеся руководителями среднего или высшего звена (58%), 30–40 лет (75%), с высшим образованием (100%), которые на момент совершения нарушения проработали в компании 5–10 лет (50%) [22].

Субъектный состав участников мошеннических действий, как отмечалось ранее, является важным критерием, на основании которого различают внутреннее и внешнее корпоративное мошенничество. Внутреннее мошенничество реализуется сотрудниками в рамках своих трудовых обязанностей и направлено против интересов работодателя, представляет собой наиболее распространенный тип корпоративных злоупотреблений. Согласно классификации, предложенной Ассоциацией дипломированных экспертов по мошенничеству (ACFE), все случаи внутреннего корпоративного мошенничества можно свести к трем основным категориям: присвоение активов, коррупция и мошенничество с бухгалтерской (финансовой) отчетностью (рис. 1).

Рисунок 1. Современная классификация профессионального мошенничества

Источник: составлено автором на основе ACFE [28].

По данным исследований, присвоение активов является наиболее распространенным видом корпоративного мошенничества. Высокая распространенность объясняется не только масштабами явления, но и большей степенью выявляемости по сравнению с другими формами мошенничества. Относительная простота приемов присвоения активов способствует их частому обнаружению [28].

Вышеуказанный тезис подтверждается результатами исследования, согласно которому незаконное присвоение активов составляло – 64%, мошенничество в закупках – 50%, коммерческий подкуп, взяточничество и коррупция – 43%. Также 100% респондентов сталкивались с мошенничеством в инвестиционно-строительной сфере, при этом 75% из них отметили, что нарушения были совершены в результате сговора между внутренними и внешними участниками процесса, что свидетельствует о недостаточном внимании компаний к контролю взаимосвязей сотрудников с контрагентами, т.е.

о высоком риске аффилированности и конфликта интересов [22].

Корпоративное мошенничество имеет скрытый характер и как часть экономической преступности всегда скрывается за законной экономической деятельностью и деловой практикой.

Для совершения мошенничества внутри предприятия персонал создает определенные «схемы» – т.е. определенную последовательность действий с отчетной документацией и материальными ценностями, в результате которых работники неправомерным путем получают личную выгоду, а предприятие дополнительные необоснованные издержки, т.е. – прямой экономический ущерб. Важным элементом любой «схемы» является ее устойчивость, т.е. возможность функционировать длительное время без выявления силами внутреннего контроля, принятие мер по сокрытию и противодействию такому обнаружению, организованный характер с иерархией участников и с распределением ролей.

При этом необходимо учитывать, что организаторами «схем» могут быть любые работники предприятия, от простого специалиста до топ-менеджера. Данный факт необходимо учитывать работникам служб экономической безопасности или внутреннего контроля при проведении контрольно-проверочных мероприятий и выстраивать линию служебного расследования с учетом высокой степени противодействия, так как «топы» обладают значительным полномочиями и способны оказывать давление на подчиненных (если они не в сговоре), а также скрывать или уничтожать следы своих противоправных действий.

Таким образом, несколько одновременно реализуемых «схем» на протяжении даже небольшого периода времени могут причинить значительный и неочевидный на первый взгляд экономический ущерб, что неизбежно приведет предприятие, в т.ч. и коммерчески успешное, к упадку и ликвидации, со всеми вытекающими негативными социально-экономическими последствиями. Основные проявления мошеннических схем представлены в таблице 2.

Таблица 2

Основные корпоративные мошеннические схемы

|

Мошенническая схема

|

Суть схемы

|

|

Лоббирование и ценовые манипуляции при закупках.

«Откаты»

|

-сговор

менеджера отдела закупок с лоббируемым поставщиком (завышенные цены, дорогая

логистика, и т.д.), в итоге контрагент получает дополнительную прибыль, из

которой платит «откат» сотруднику, осуществившему корректировку цены и

лоббирование

|

|

Незаконное присвоение активов организации

|

-

присвоение денежных поступлений;

-присвоение материальных активов или интеллектуальной собственности компании; - использование активов предприятия в личных целях. - кража имущества компании (фиктивное списание имущества, завышение норм расхода сырья и ресурсов, участие в схемах с неучтенным производством или повторными (фиктивными) необоснованными закупками и т.д.) |

|

Искажения и манипуляции с финансовой отчетностью

компании

|

-завышение

или занижение показателей деятельности с целью обмана и введения в

заблуждение при кредитовании, переговорах и позиционировании, стоимости

активов или для преднамеренного банкротства и вывода капитала

|

|

Схема «параллельного бизнеса» |

- создание

«карманных» аффилированных структур, с формированием параллельного бизнеса

без существенных первоначальных инвестиций со стороны бенефициаров. Развитие

осуществляется за счет систематического перераспределения ресурсов

субъекта-донора, в частности: передачи клиентской базы; обеспечения

складскими запасами и логистикой; приоритетного исполнения заказов;

предоставления преференций, отсрочек платежей и т.д.

|

|

Манипуляции в договорной и тендерной практике |

– снижение

реальной конкуренции независимых участников тендера;

- демпинг, подгонка технического задания под конкретное предложение (установление завышенных требований и последующая приемка более низких параметров); - лоббирование встраивание «однодневок» в цепочку и т.д.; - участие в картельных сговорах |

|

Незаконные операции с акциями и ценными бумагами

|

-

целенаправленные действия с ценными бумагами и (или) денежными средствами с

пониманием противоправного характера

|

|

Киберпреступления

|

-

незаконный доступ к конфиденциальной информации;

- «слив» незаконная передача информации составляющей коммерческую тайну предприятия (планы, контрагенты, состояние и т.д.) конкурентам или злоумышленникам с корыстными целями |

Вопросы теории корпоративного мошенничества рассматриваются зарубежными учеными, среди которых можно выделить работы таких авторов, как Дж. Уэллс, Дж.М. Зак, Дж.Л. Ковасич и др.

Различные аспекты проблемы противодействия корпоративному мошенничеству для обеспечения экономической безопасности отражены в исследованиях Алексеева Л.В. [2] (Alekseev, 2023), Гусак М.Ю. [3] (Gusak, 2022), Даричевой М.Ю. [4] (Daricheva, 2018), Демина В.А. [5] (Demin et al., 2019), Елисеева С.В. [6], Извариной Н.Ю. [7] (Izvarina et al., 2020), Казакова Н.А. [9] (Kazakova, 2024), Коноваловой О.В. [11] (Konovalova et al., 2020), Скипина Д.Л. [13] (Skipin et al., 2017), Накостик Д.Д. [15] (Nakostik, 2020), Сулейманова С.К. [21] (Suleymanov, 2020), Хорольской Т.Е. [24] (Khorolskaya et al., 2023) и др.

Таким образом, исследование корпоративного мошенничества как части экономической преступности и коррупции, несмотря на различные методы и подходы в противодействии данному феномену, предлагаемые научным и экспертным сообществами, остается актуальной проблемой, особенно в практическом плане. Единого универсального подхода к управлению рисками мошенничества просто не существует. Определение, выявление, управление и их снижение в хозяйствующем субъекте зависят от ряда различных факторов, таких как отрасль, локация, размер, структура бизнеса и управления и т.д.

В основе их понимания лежит концепция «треугольника мошенничества», предложенная Дональдом Р. Кресси еще в 1950-х гг. [26].

Это криминологическая модель преступлений в сфере профессиональной деятельности, которая основана на анализе поведения растратчиков, «преступников на доверии». Согласно «треугольнику», лицо с высокой вероятностью совершит мошеннический акт в случае, если одновременно присутствуют три условия, которые отражены на рисунке 2.

Рисунок 2. «Треугольник мошенничества»

Источник: составлено автором на основе [26].

«Благоприятная возможность» как один из блоков «треугольника мошенничества» представляет собой совокупность обстоятельств, которые позволяют лицу, имеющему преступные намерения, совершить мошенническое действие. Ключевым фактором, способствующим возникновению подобных «возможностей», обычно выступает отсутствие, неэффективность и обход правил внутреннего контроля в деятельности хозяйствующего субъекта. Если система внутреннего контроля слаба и функционирует ненадлежащим образом, она создает для потенциального мошенника ощущение «окна», позволяющего эксплуатировать слабые места или пробелы в системе для получения личной выгоды, одновременно снижая риски выявления и наказания. С точки зрения практической реализации теории, данный блок является ключевым, поскольку больше всего поддается контролю и дальнейшей минимизации.

Так, по итогам исследований Ричард С. Холлинджер и Джон П. Кларк [27] (Hollinger et al., 1983) сделали ряд выводов о значении контрольно-проверочных процедур:

- чем сильнее понимание, что преступление может быть раскрыто, тем меньше вероятность, что сотрудники допустят отклонения от установленных норм и ограничений;

- если принятые меры для снижения мошенничества не затронули лежащие в их основе причины, то может произойти обратный эффект – всплеск нарушений;

- развитие способности руководства к быстрому реагированию может уменьшить количество нарушений.

Под «мотивацией» в данном контексте понимаются материальные затруднения, возникшие у человека. К ним могут относиться накопившиеся долговые обязательства, ипотечные выплаты, иные экономические обстоятельства, ведущие к ощущению безвыходности своего положения.

Заключительным немаловажным фактором, мотивирующих сотрудников к мошенничеству, выступает наличие рационализации, т.е. оправдания. В процессе самооправдания человек приходит к выводам, которые представляют его поведение как вполне контролируемое и соответствующее объективным условиям. Примеры таких убеждений включают такие утверждения, как «все так поступают», «это не воровство, поскольку сумма невелика», «я компенсирую то, что мне недоплатил работодатель» и другие. Эти рассуждения отражают искаженные механизмы мышления, служащие оправданием неправомерных действий.

Определение причин, условий и предпосылок для корпоративного мошенничества не должно ограничиваться их простым анализом. Основная цель – использование этих знаний и накопленного опыта для разработки эффективной профилактической системы.

Основные факторы риска и обстоятельства, косвенно указывающие на мошеннические действия персонала, перечислены в таблице 3.

Таблица 3

Факторы риска в структуре управления и обстоятельства, косвенно указывающие на мошеннические действия персонала и требующие реагирования

|

Факторы

|

Обстоятельства

|

|

Не проявление менеджментом и финансовым блоком

компании мер должной осмотрительности

|

попытки заключения контрактов:

- в обход установленной процедуры отбора и согласования; - с фирмами-однодневками, не имеющими деловой репутации; -без конкретных условий сделок или большое количество дополнительных соглашений к ним; - высоко-рисковых или непрофильных сделок (аренды, займа, аутсорсинг, рисковое инвестирование, посредничество и т.д.) |

|

Создание сложной запутанной организационной

структуры управления

|

- большое количество дочерних и зависимых

объединений;

- филиальная сеть с непрозрачной структурой управления и подотчетности «головному офису» по всей группе; - сложности отслеживания и контроля финансовых результатов, взаиморасчетов, в т.ч. между участниками группы |

|

Попытки применения различных форм «налоговой

оптимизации»

|

- дробление бизнеса;

- «бумажный» документооборот, номинальные контрагенты; - необоснованно большое количество посредников в т.ч. из числа участников «группы»; встраивание в «цепочку» большого количества технических компаний и ИП, не обладающих ресурсами для исполнения |

|

Аффилированность и конфликтов интересов

|

-расчеты с контрагентами, имеющими среди

руководителей-участников родственников или взаимозависимых лиц из числа работников

компании, наделенных полномочиями по закупкам, продажам, ценообразованию,

выбору ресурсов и контрагентов

|

|

Создание «параллельного» бизнеса менеджментом

|

-осуществление длительной кооперации через

контрагента, не имеющего собственных мощностей, с предоставлением

значительных преференций (отсрочка платежей, бесплатное складское

обслуживание, логистика, очередность, скидки и т.д.)

|

|

Лоббирование |

-различные формы стимулирования – «красивое»

обоснование, срочность, уникальные условия, отсутствие альтернатив,

чрезвычайно «лояльные» контрагенты, выполняющие работы длительное время «без

денег» или «в долг» и т.д.

|

|

Не работоспособность технических средств контроля

|

-регулярные поломки или частый выход из строя

контрольно-измерительного оборудования и локальной сети (СКУД,

видеонаблюдение, DLP, CRM

и др.) с «пропажей» информации

|

|

Снижение рентабельности

|

-«необъяснимый» рост удельных затрат (сырья,

энергоресурсов, время и т.д.) на производство плановой единицы продукции

|

|

Наличие у персонала «внезапных» доходов

|

Несоответствие расходов сотрудников их официальным

доходам

|

Поддержание комплексной, в т.ч. и экономической безопасности, требует упреждающих действий, направленных на определение и исключение самой возможности возникновения рисков корпоративного мошенничества.

Экономическая безопасность хозяйствующего субъекта – это общее состояние защищенности, а также его деятельности от негативных влияний внешней и внутренней среды, умение своевременно выявлять и устранять различные угрозы и адаптироваться к возникающим условиям, которые способны оказать негативное влияние на его деятельность.

Система экономической безопасности, относящаяся к непроизводственной сфере, не приносит прямого дохода, но играет важную роль в сохранении финансовых ресурсов путем управления и рационального использования их. Это одна из ее ключевых функций. Для повышения экономической эффективности субъект стремится к совершенствованию использования всего комплекса ресурсов, среди которых особую роль играют трудовые.

Парадоксально, но сотрудники, будучи ключевым ресурсом любого хозяйствующего субъекта, одновременно могут выступать источником угроз для экономической безопасности. Трудовые ресурсы с уникальными компетенциями, навыками и доступом к конфиденциальной информации, могут быть обращены против работодателя. С этой точки зрения, кадровая безопасность определяется как «процесс недопущения отрицательных воздействий на экономическую безопасность предприятия за счет снижения и ликвидации рисков и угроз, связанных с работниками, их интеллектуальным потенциалом и трудовыми отношениями в целом» [1] (Alaverdov, 2008).

Корпоративное мошенничество представляет собой одну из наиболее дорогостоящих форм финансовых преступлений, трудно поддающихся своевременному выявлению. По данным исследований, такие преступления продолжаются в среднем около 12 месяцев, что свидетельствует о способности мошеннических схем функционировать долгое время до момента их обнаружения [25]. Важным является тот факт, что, находясь «в тени» и продолжая функционировать, мошеннические схемы приводят к увеличению размера экономических потерь предприятия. Когда же такие схемы выявляются и пресекаются, злоумышленники часто предпринимают попытки скрыть свои следы, делая практически невозможным возврат утраченных средств и сбор доказательной базы, что подтверждает тезис о высокой латентности данного феномена.

Экспертные данные подтверждают значительные масштабы ущерба: почти в 20% случаев его размер составляет от 10 до 100 миллионов рублей. Основной объем таких убытков приходится на хозяйствующие субъекты с численностью сотрудников от 500 до 1000 человек. Самый значительный по масштабам ущерб от мошенничества со стороны сотрудников выявлен в 2022 году в крупной производственной организации (с численностью свыше 1000 работников), расположенной в одном из удаленных регионов России. Размер потерь превысил 100 миллионов рублей. Учитывая, что зафиксированные нарушения охватывали различные подразделения предприятия и продолжались длительное время, можно утверждать, что в данной организации отсутствовали эффективные инструменты для раннего выявления подобных случаев [8].

Помимо прямого ущерба от корпоративного мошенничества, субъекты дополнительно тратят средства на меры реагирования: «В 13% случаев подобные затраты составляют более 100 миллионов рублей» [22].

Дополнительно отмечаются правовые и репутационные потери, а также утечка конфиденциальной информации, что приводит к утрате доверия со стороны контрагентов. Важно отметить, что, несмотря на сложность количественной оценки, негативные последствия корпоративного мошенничества могут оказывать долговременное и весьма значительное негативное влияние на хозяйствующий субъект и его перспективы устойчивости и дальнейшего существования.

Осознание важности системного противодействия корпоративному мошенничеству приводит нас к необходимости создания эффективной системы экономической безопасности. В свою очередь, проблема экономической безопасности хозяйствующего субъекта требует комплексного подхода в рамках построения и функционирования системы корпоративной (комплексной и адаптивной) безопасности, где экономическая безопасность является главной, первичной подсистемой, тогда как остальные – вспомогательными (рис. 3).

Рисунок 3. Адаптивная система корпоративной безопасности хозяйствующего субъекта

Источник: составлено автором.

Многоуровневая система со строгой последовательностью в порядке иерархии элементов обусловлена комплексным характером объектов обеспечения безопасности, включающим хозяйственные процессы, руководство и персонал, активы, технологии, информационные ресурсы, репутацию, интеллектуальную собственность и прочие. Основным критерием оценки защищенности является экономический эффект, достигаемый в ходе ведения хозяйственной деятельности. Без него невозможно утверждать, что экономическая безопасность обеспечена должным образом.

Как любая другая система управления, система корпоративной безопасности является совокупностью взаимосвязанных в порядке иерархии элементов и подчиненных достижению главной цели, заданной при создании системы. Система корпоративной безопасности может быт создана в любой организации путем интеграции различных подсистем, связанных с безопасностью, и функционирующая как единый слаженный механизм. Обязательным условием формирования такой системы является получение синергетического эффекта.

Структура системы корпоративной безопасности в порядке приоритетов и степени значимости для бизнеса, включает в себя подсистемы:

1. Экономическая безопасность (главная подсистема).

2. Кадровая (внутренняя/собственная) безопасность.

3. Информационная безопасность.

4. Инженерно-техническая и специальная защита и IT-безопасность.

5. Физическая защита и личная безопасность.

Основные функциональные задачи подсистем системы корпоративной безопасности перечислены в таблице 4.

Таблица 4

Функциональные задачи подсистем корпоративной безопасности

|

Элемент системы

|

Функциональные задачи

|

|

Экономическая безопасность |

•

контроль, мониторинг и защита бизнес-процессов;

• проверки претендентов/контрагентов на предмет финансовой состоятельности, деловой репутации и благонадежности в рамках тендерной и договорной работы компании (с правом вето); • экспертизы проектов договоров, ДС, пакетов тендерной документации; • контроль исполнения контрагентами договорных обязательств; • информационно-аналитическая работа (бизнес-разведка, экспансии и т.д.); • мероприятия по защите от мошенничества (внутреннего и внешнего – откатные схемы, приписки, фиктивные списания, двойной закуп и т.д.); • fraud-мониторинг дебиторской и кредиторской задолженности |

|

Кадровая (внутренняя) безопасность |

•

проверка кандидатов (документы, образование,

репутация и т.д.);

• мониторинг и защита компании от противоправных (некомпетентных) действий сотрудников; • контроль морально-психологического климата в организации; • мероприятия при увольнении сотрудников |

|

Информационная безопасность |

•

защита от кибератак;

• защита коммерческой тайны и служебной информации в локальной сети (DLP-системы, двухфакторная аутентификация и т.д.); • мероприятия по созданию и функционированию конфиденциального делопроизводства, категорированию ресурсов и ограничения доступа |

|

Инженерно-техническая безопасность

|

• контроль

и управление доступом, видеонаблюдение, контроль периметров и режимных

защищаемых объектов компании;

• защита каналов и противодействие утечкам/снятию информации |

|

Физическая безопасность (Охрана)

|

• охранные

мероприятия силами охранных организаций;

• реализация установленного в компании пропускного и внутри-объектового режимов для контроля и учета перемещения персонала или ТМЦ, в т.ч. с применением СКУД, видеонаблюдения, идентификации и т.д.; • мониторинг и контроль режимных и категорированных охраняемых зон |

Система корпоративной безопасности – это регламентированный, т.е. закрепленный в локальных нормативных актах компании комплекс стандартизированных и обязательных контрольно-надзорных процедур, направленных на защиту активов предприятия и его ресурсов от негативного влияния внутренних и внешних угроз, которые могут причинить экономический ущерб предприятию, нарушить его устойчивость, конкурентоспособность и финансово-экономические показатели.

Общеизвестно, что главной целью создания любого коммерческого предприятия является получение прибыли за счет реализации потребителям производимой продукции, выполненных работ или оказанных услуг. Критерием успешности любого предприятия являются его финансово-экономические показатели деятельности, которые базируются в первую очередь на рациональном использовании ресурсов. Основные ресурсы, используемые предприятием – это люди (персонал), деньги, материалы (сырье), технология, оборудование и информация, т.е. основные объекты системной защиты.

Таким образом, исходя из тезиса о главной цели деятельности коммерческого предприятия, система экономической безопасности является ведущей подсистемой корпоративной безопасности, определяющая логику действий для других подсистем корпоративной безопасности, так как, например, даже если на предприятии эффективно выстроены конкурсные процедуры и договорная работа по соблюдению должной осмотрительности, полностью исключающие риски сотрудничества с ненадлежащим контрагентом и риски приписок или мошеннических действий, но не организована должным образом работа по проверке принимаемого персонала или надлежащая работа охраны производственных активов или складов (особенно в части контроля и учета перемещения товарно-материальных ценностей – то предприятие неизбежно и регулярно будет сталкиваться с необоснованными и зачастую «необъяснимыми» экономическими издержками («пропажами» ресурсов, «провалами» в учетах движения сырья или готовой продукции, и, как следствие – ростом затрат на себестоимость, неконтролируемые списания материалов или сырья на основной процесс и т.д.) в силу отсутствия контроля и ненадлежащей организации работы данных подсистем корпоративной безопасности, что неизбежно негативно отразится на финансово-экономических показателях деятельности предприятия и его дальнейших перспективах.

Согласно проведенным исследованиям, у 77% российских компаний есть внутреннее подразделение или должностное лицо, ответственное за борьбу с корпоративным мошенничеством. У 23% компаний подобные сотрудники или подразделения отсутствуют. Чаще всего за противодействие корпоративному мошенничеству в организациях ответственна служба экономической безопасности. Именно это структурное подразделение отметили 56% те, у кого такой функционал присутствует, а также отдел комплаенс – 35%, и служба внутреннего аудита – 28% [22].

Также отмечено, что основными факторами, влияющими на подверженность компании корпоративному мошенничеству, являются отсутствие или неэффективность системы внутреннего контроля, а также недостаточный уровень ее автоматизации. Так ответили 80% и 78% респондентов соответственно. По мнению 57% респондентов, личные финансовые проблемы сотрудников и недовольство уровнем оплаты труда также

существенно влияют на уровень мошенничества в компаниях [17].

В ходе исследования автором предложены следующие методы достижения корпоративной безопасности:

• создание адекватной и эффективной контрольной среды;

• непрерывная реализация установленных процедур и протоколов в соответствии с Политикой корпоративной безопасности Компании;

• непрерывный мониторинг внешней и внутренней среды Компании;

• постоянный и всесторонний анализ потенциальных угроз и рисков;

• разработка и внедрение эффективных мер защиты от возможных потенциальных и реальных рисков и угроз.

Контрольная среда – это совокупность процессов, стандартов, процедур на основе локальных актов Компании, которые служат основой для осуществления подразделением корпоративной безопасности внутреннего контроля основных бизнес-процессов в организации для их сопровождения, реагирования и своевременной защиты.

Контрольная среда должна обеспечивать максимальное выявление и локализацию рисков и угроз на начальном этапе в полуавтоматическом режиме (максимум автоматизации / минимум «человеческого фактора»).

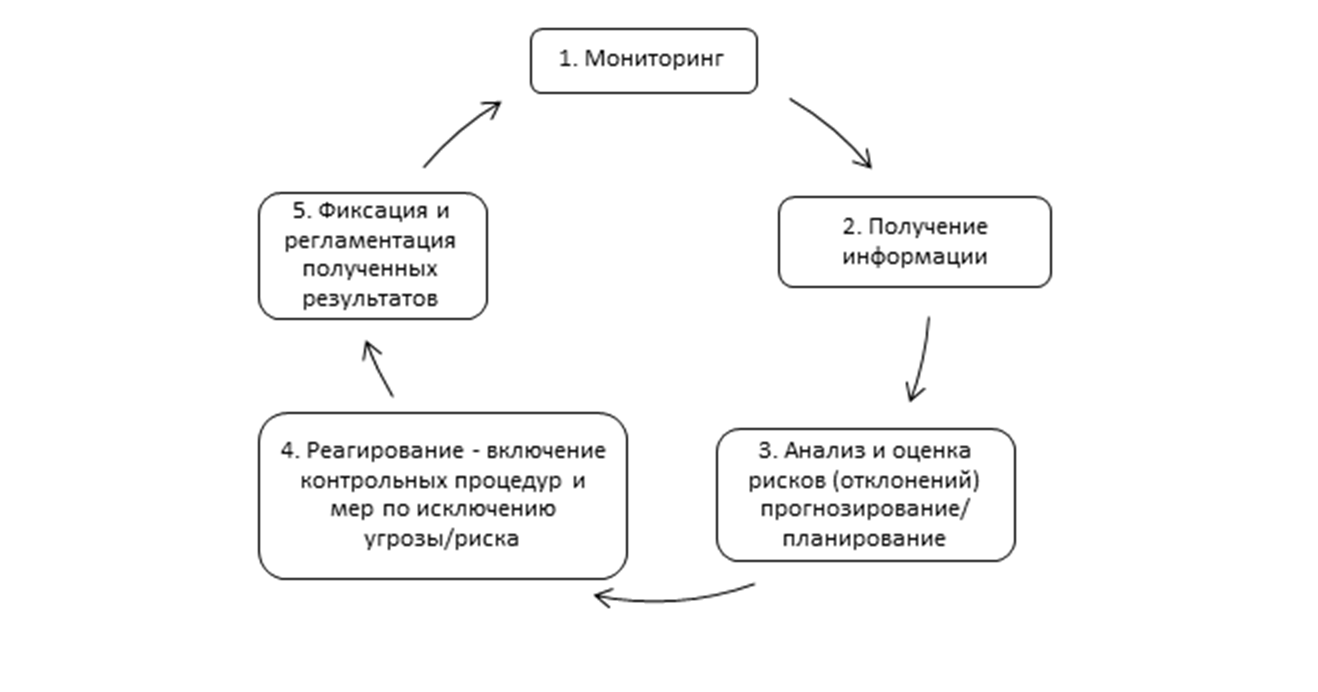

Основные элементы механизма контрольной среды представлены на рисунке 4.

Рисунок 4. Элементы механизма контрольной среды

Источник: составлено автором.

Основной принцип, на котором базируется система корпоративной безопасности – профилактика, т.е. широкий набор механизмов и действий, направленных на предотвращение возникновения рисков и угроз экономической безопасности для Компании. Качественный мониторинг предполагает получение и обработку упреждающей информации в полуавтоматическом режиме, а также определение направлений для детального анализа отклонений и расследования.

В целом, по мнению автора, внедрение в деятельность организаций транзакционных антифрод-решений в ближайшем будущем является очень перспективным, учитывая развитие технологии искусственного интеллекта, на которой эти решения могут быть основаны. Это также подтверждается тем, что 46% участников исследования отмечают нехватку автоматизированных решений по отслеживанию риск-индикаторов в деятельности компании [20].

Работа профессионально функционирующей системы корпоративной безопасности должна быть незаметной, эффективной и не обременительной для основных бизнес-процессов, она должна действовать на упреждение с максимальной реализацией принципа профилактики, когда легче, проще и дешевле не допустить инцидент чем его расследовать и компенсировать ущерб.

Процесс внедрения защитных мер – это всегда поиск компромисса между

удобством и снижением рисков. Внедрение политики корпоративной безопасности является своего рода формализацией этого компромисса, с закреплением в ЛНА Компании основного функционала подразделений корпоративной безопасности, перечисленного в таблице 4.

Подводя итог, я утверждаю, что только системный подход в организации противодействия корпоративному мошенничеству с использованием механизмов контрольной среды системы корпоративной безопасности методом анализа и устранения факторов риска на стадии их возникновения позволяет добиться обеспечения полноценной экономической безопасности хозяйствующего субъекта. Основная деятельность системы должна быть сфокусирована не на ликвидации последствий мошеннических действий, а на предотвращении их возникновения.

Источники:

2. Алексеев Л.В. Применение информационных технологий в области выявления и противодействия корпоративному мошенничеству // Вестник евразийской науки. – 2023. – url: https://esj.today/PDF/65FAVN123.pdf.

3. Гусак М.Ю. Квалифицирующие признаки мошенничества в сфере государственных и муниципальных закупок // Юридическая наука. – 2022. – № 2. – c. 56-61.

4. Даричева М.Ю. Незаконное присвоение активов как один из видов финансового мошенничества, оказывающего влияние на экономическую безопасность организации // Шаг в науку. – 2018. – № 2. – c. 40-44.

5. Демин В.А., Феклистова Е.А. Корпоративное мошенничество: сущность, виды, противодействие. Часть I // Правда и Закон. – 2019. – № 2(8). – c. 57-62.

6. Елисеев С.В. Мошенничество персонала: основные схемы и методы борьбы. Экономические преступления. [Электронный ресурс]. URL: http://www.ngpc.ru/file_db/Elissev%20hanky-panky.pdf.

7. Изварина Н.Ю., Климина К.В., Рябова Я.А. Корпоративные мошенничества как угроза экономической безопасности хозяйствующих субъектов // Экономика и бизнес: теория и практика. – 2020. – № 10-1(68). – c. 145-147. – doi: 10.24411/2411-0450-2020-10785.

8. Исследование «Мошенничество и слив данных в российских организациях». rt-solar.ru. [Электронный ресурс]. URL: https://rt-solar.ru/analytics/reports/2864/RTK_Solar_ исследование мошенничества и слив данных в рос.орг.-2022.pdf.

9. Казакова Н.А. Финансовая безопасность компании. / Учебное пособие. - Москва: ИНФРА-М, 2024. – 316 c.

10. Когденко В.Г. Корпоративное мошенничество: анализ схем присвоения активов и способов манипулирования отчетностью // Экономический анализ: теория и практика. – 2015. – № 4(403). – c. 2-13.

11. Коновалова О.В., Агеева Л.С. Сущность и содержание явления корпоративного мошенничества в деятельности российских компаний // Экономика: вчера, сегодня, завтра. – 2020. – № 8-1. – c. 199-208. – doi: 10.34670/AR.2020.89.30.020.

12. Скипин Д.Л., Сахно Ю.С., Баденова Л.А., Кузнецов М.О. Корпоративное мошенничество: понятие, сущность, риски, влияние на экономическую безопасность // Экономические отношения. – 2019. – № 3. – c. 2299-2310. – doi: 10.18334/eo.9.3.41049.

13. Скипин Д.Л., Быстрова А.Н., Кутырева Е.В., Труфанова К.Н. Корпоративное мошенничество: сущность, риски и влияние на экономическую безопасность бизнеса // Российское предпринимательство. – 2017. – № 22. – c. 3605-3614. – doi: 10.18334/rp.18.22.38446.

14. Международный стандарт аудита 240. Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности (введен в действие на территории Российской Федерации Приказом Минфина РФ от 09.01.2019 N 2н). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_317404/.

15. Накостик Д.Д. Влияние корпоративного мошенничества на финансовое состояние российских компаний: проблемы и пути решения // Вектор экономики. – 2020. – № 2(44). – c. 34.

16. О противодействии коррупции: Федеральный закон от 2 5.12.2008 № 273-ФЗ // Собрание законодательства Российской Федерации. 2008. № 52

17. Исследование «Современные тенденции корпоративного мошенничества: анализ причин и методов противодействия». b1.ru. [Электронный ресурс]. URL: https://b1.ru/analytics/b1-forensic-trends-review-2025/.

18. Согласно оценкам ИПЭИ РАНХиГС, индекс размера госсектора в ВВП России в 2023 году составил 48,5%. rbc.ru. [Электронный ресурс]. URL: https://www.rbc.ru/newspaper/2024/10/31/6720d63d9a79478690f58b0b?ysclid= 9cz2275ul 397013727.

19. Состояние преступности в России. ФКУ «Главный информационно-аналитический центр». Министерство внутренних дел Российской Федерации. [Электронный ресурс]. URL: https://xn--b1aew.xn--p1ai/folder/101762.

20. Исследование «Способы выявления и особенности расследования комплаенс-нарушений и корпоративного мошенничества». newsletter.radensa.ru. [Электронный ресурс]. URL: https://newsletter.radensa.ru/wp-content/uploads/2024/03/ru-kept-compliance-survey-part-3.pdf.

21. Сулейманов С.К. Механизмы противодействия корпоративному мошенничеству // Образование и право. – 2020. – № 6. – c. 335-339. – doi: 10.24411/2076-1503-2020-10651.

22. Результаты исследования. «Внутрикорпоративные расследования: 2024». Технология доверия. [Электронный ресурс]. URL: https://tedo.ru/internal-corporate-investigations-2024?ysclid=m95733eyz0279271570.

23. Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 15.10.2025). КонсультантПлюс. [Электронный ресурс]. URL: https://www.consultant.ru/cons/cgi/online.

24. Хорольская Т.Е., Мусаева Б.М., Савельева В.А. Фальсификации финансовой отчетности и ее классификация // Деловой вестник предпринимателя. – 2023. – № 2(12). – c. 45-47.

25. Эксперты Deloitte назвали самые популярные виды мошенничества в компаниях. rbc.ru. [Электронный ресурс]. URL: https://www.rbc.ru/business/17/02/2021/602bc3979a794731848c5bc9.

26. Cressey D.R. Why Do Trusted Persons Commit Fraud? A Social-Psychological Study of Defalcators – 1951. - 1-8 pp.

27. Hollinger R. C., Clark J.P. Theft by employees in work organizations: executive summary. - United States of America, 1983. – 1-96 p.

28. Occupational Fraud 2024: A Report to the Nations. Association of Certified Fraud Examiners. [Электронный ресурс]. URL: https://legacy.acfe.com/report-to-the-nations/2024/.

Страница обновлена: 28.07.2026 в 19:43:23

Download PDF | Downloads: 45

Systemic mechanisms for countering corporate fraud

Prosyanik V.V.Journal paper

Shadow Economy

Volume 10, Number 1 (January-March 2026)

Abstract:

Corporate fraud poses a serious threat to businesses, leading to significant financial losses, reputational risks, and the destabilization of companies. The relevance of economic security threats to business entities is due to the significant increase in economic crime recorded in official statistics by law enforcement agencies during the study period. The article analyzes research conducted by the expert community on combating corporate fraud and concludes that this phenomenon is highly latent and poses a significant threat due to its widespread nature. The article examines the phenomenon of corporate fraud, its types, and the risk factors that contribute to its spread. Special attention is paid to the role of the corporate security system as a tool for preventing fraud. To successfully identify and counter corporate fraud as a manifestation of economic crime and corruption that poses significant risks and threats to businesses, the article proposes a system approach to building an effective corporate security system based on internal corporate policies and regulations, as well as implementing an internal control environment using monitoring and data analysis technologies. The preventive nature of the corporate security system is the most important element in the system's construction methodology, ensuring that the organization is adequately protected from all forms of corporate fraud.

Keywords: corporate fraud, risk factor, corruption, economic crime, economic security, systemic counteraction, control environment, corporate security system, prevention

JEL-classification: D70, D73, G34

References:

Alaverdov A.R. (2008). Management of personnel security of the organization Moscow: Market DS.

Alekseev L.V. (2023). APPLICATION OF INFORMATION TECHNOLOGIES IN THE FIELD OF DETECTION AND COUNTERACTION TO CORPORATE FRAUD. Vestnik evraziyskoy nauki. 15

Cressey D.R. Why Do Trusted Persons Commit Fraud? A Social-Psychological Study of Defalcators – 1951. - 1-8 pp.

Daricheva M.Yu. (2018). UNLAWFUL ASSIGNMENT OF ASSETS AS ONE OF THE TYPES OF FINANCIAL FRAUD, AFFECTING THE ECONOMIC SECURITY OF THE ORGANIZATION. Shag v nauku. (2). 40-44.

Demin V.A., Feklistova E.A. (2019). CORPORATE FRAUD: THE ESSENCE, TYPES, COUNTERACTION. PART I. Pravda i Zakon. (2(8)). 57-62.

Gusak M.Yu. (2022). QUALIFYING SIGNS OF FRAUD IN THE FIELD OF STATE AND MUNICIPAL PROCUREMENT. Yuridicheskaya nauka. (2). 56-61.

Hollinger R. C., Clark J.P. (1983). Theft by employees in work organizations: executive summary United States of America.

Izvarina N.Yu., Klimina K.V., Ryabova Ya.A. (2020). CORPORATE FRAUD AS A THREAT TO THE ECONOMIC SECURITY OF BUSINESS ENTITIES. Ekonomika i biznes: teoriya i praktika. (10-1(68)). 145-147. doi: 10.24411/2411-0450-2020-10785.

Kazakova N.A. (2024). FINANCIAL SECURITY OF THE COMPANY Moscow: INFRA-M.

Khorolskaya T.E., Musaeva B.M., Saveleva V.A. (2023). FALSIFICATIONS OF FINANCIAL STATEMENTS AND ITS CLASSIFICATION. Delovoy vestnik predprinimatelya. (2(12)). 45-47.

Kogdenko V.G. (2015). CORPORATE FRAUD: ASSET MISAPPROPRIATION SCHEMES ANALYSIS AND WAYS TO MANIPULATE REPORTING. Ekonomicheskiy analiz: teoriya i praktika. (4(403)). 2-13.

Konovalova O.V., Ageeva L.S. (2020). THE ESSENCE AND CONTENT OF THE PHENOMENON OF CORPORATE FRAUD IN THE ACTIVITIES OF RUSSIAN COMPANIES. Ekonomika: vchera, segodnya, zavtra. 10 (8-1). 199-208. doi: 10.34670/AR.2020.89.30.020.

Nakostik D.D. (2020). INFLUENCE OF CORPORATE FRAUD ON THE FINANCIAL STATUS OF RUSSIAN COMPANIES: PROBLEMS AND WAYS TO SOLVE. Vektor ekonomiki. (2(44)). 34.

Occupational Fraud 2024: A Report to the NationsAssociation of Certified Fraud Examiners. Retrieved from https://legacy.acfe.com/report-to-the-nations/2024/

Skipin D.L., Bystrova A.N., Kutyreva E.V., Trufanova K.N. (2017). Corporate fraud: the essence, risks and impact on economic security of business. Russian Journal of Entrepreneurship. 18 (22). 3605-3614. doi: 10.18334/rp.18.22.38446.

Skipin D.L., Sakhno Yu.S., Badenova L.A., Kuznetsov M.O. (2019). Corporate fraud: definition, nature, risk, impact on economic security. Journal of International Economic Affairs. 9 (3). 2299-2310. doi: 10.18334/eo.9.3.41049.

Suleymanov S.K. (2020). CORPORATE FRAUD PREVENTION MECHANISMS. Obrazovanie i pravo. (6). 335-339. doi: 10.24411/2076-1503-2020-10651.