Перспективы российско-китайского альянса в энергетике

Максимцев И.А.1 ![]() , Костин К.Б.1

, Костин К.Б.1 ![]() , Онуфриева О.А.1

, Онуфриева О.А.1 ![]() , Сошников И.М.1

, Сошников И.М.1 ![]()

1 Санкт-Петербургский государственный экономический университет, Санкт-Петербург, Россия

Скачать PDF | Загрузок: 12

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Февраль 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89139127

Аннотация:

В статье представлены результаты комплексного анализа современного состояния российско-китайского энергетического сотрудничества в условиях трансформации мирового энергетического рынка после 2022 года. Исследованы подходы к обеспечению энергетической безопасности и представлена авторская оценка роли российского газа в структуре импортного баланса Китайской Народной Республики. На основе результатов исследования сформулированы предложения по повышению устойчивости российско-китайского сотрудничества и разработана концептуальная дорожная карта взаимодействия, включающая приоритетные направления, меры по снижению рисков и рекомендации по укреплению переговорной позиции России. Статья может быть полезна специалистам в области мировой экономики, международного бизнеса, а также исследователям, занимающимся вопросами энергетики и энергетического сотрудничества.

Ключевые слова: мировая экономика, энергетика, энергетическое сотрудничество, российско-китайский энергетический альянс

JEL-классификация: P28, P48, P20, P40

Введение

Анализ современного состояния и перспектив российско-китайского энергетического альянса требует обращения к фундаментальным исследованиям, посвященным историческому контексту сотрудничества, факторам его углубления и стратегиям обеспечения энергетической безопасности, реализуемым Китайской Народной Республикой (КНР). Авторами данной работы были проанализированы соответствующие труды отечественных и зарубежных авторов по исследуемой теме.

Так, в своей работе Ли Ин [5] (Li, 2021) рассматривает исторические этапы формирования энергетического партнерства, отмечая роль географического соседства, экономической взаимодополняемости и политической стабильности двусторонних отношений. Ду Хуэй и Катунцева А.А. [9] (Du et al., 2025) анализируют стратегию Китая по диверсификации импорта природного газа, направленную на снижение зависимости от одного поставщика и развитие таких проектов, как «Силы Сибири-2». Ван Ян [2] (Van, 2023) рассматривает российско-китайский энергетический альянс как стратегический фактор в условиях геополитической нестабильности, акцентируя внимание на расширении трубопроводных поставок и новых направлениях сотрудничества.

Монография [7] (Matveev, 2022) В.А. Матвеева посвящена перспективам энергетического рынка Китая в контексте глобальной нестабильности и перехода к зеленой экономике, где особое место отводится российско-китайскому взаимодействию, включая освоение Арктики. Под редакцией Е.Б. Завьяловой и Ван Сяоцюаня [8] (Karlusov et al., 2019) представлен комплексный анализ стратегического партнерства двух стран в сфере ТЭК, включая инфраструктурные проекты и институциональные механизмы регулирования.

Современные работы И.В. Юшкова [10] (Yushkov, 2024), А. Конопляника [4] (Konoplyanik, 2022), Т.Г. Маглиновой и М.В. Манаковой [6] (Maglinova et al., 2024), Д.И. Кондратова [3] (Kondratov, 2023), А.В. Бредихина и А.Я. Нейматовой [1] (Bredikhin et al., 2025) рассматривают практические аспекты сотрудничества: от газовых маршрутов через Монголию и освоения Арктики до влияния санкций и логистических ограничений. Лэйци Цзя [23] показывает, что внутренние стратегические факторы России и Китая оказывают большее влияние на развитие энергетического партнерства, чем внешнее давление, а Ци Вэй, Пэн Чжоу и Сюньпэн Ши [24] (Wei et al., 2024) оценивают оптимизацию газотранспортных маршрутов с помощью эконометрического моделирования.

Вместе эти исследования помогают получить комплексное представление о состоянии и перспективах энергетического альянса России и Китая и выявить ключевые направления его развития – инфраструктурное расширение, технологическую интеграцию и повышение устойчивости к внешним вызовам.

Цель исследования заключается в разработке авторских предложений по повышению устойчивости российско-китайского сотрудничества, а также концептуальной дорожной карты дальнейшего оптимального взаимодействия в энергетической сфере.

Научная новизна исследования заключается в авторской оценке роли российского газа в структуре импортного баланса Китайской Народной Республики, а также в определении приоритетных направлений устойчивого развития дальнейшего российско-китайского сотрудничества в сфере энергетики.

В работе использованы такие методы научного познания, как анализ и синтез для обработки эмпирических данных о газовых проектах, индукция и дедукция при формулировании выводов о влиянии геополитики, сравнительный и логический подходы, а также методы контент-анализа и систематизации справочных материалов.

Современное состояние российско-китайского энергетического сотрудничества

Для того, чтобы детально изучить вопрос энергетического взаимодействия и сотрудничества между Россией и Китаем, необходимо рассмотреть исторический контекст, институциональную базу и оценить роль политического фактора в формировании партнерства.

Формирование российско-китайского энергетического партнерства эволюционировало под влиянием экономических потребностей и внешнего геополитического давления. Так, Ли Ин в своем исследовании [5] (Li, 2021) разделяет эволюцию российско-китайского нефтегазового сотрудничества на три ключевых этапа, каждый из которых отражает специфику двусторонних отношений, политическую волю и экономические приоритеты сторон.

Таблица 1

Ключевые этапы российско-китайского нефтегазового сотрудничества

|

Период

|

Название

Этапа

|

Характеристика

|

|

1992–1999 гг.

|

Начальный этап

|

Формирование договорно-правовой

базы, низкий импортный спрос КНР, ориентация РФ на европейский рынок, наличие

бюрократических препятствий

|

|

2000–2008 гг.

|

Переломный этап

|

Закрепление Восточного вектора

РФ, конкурентные тенденции, сложные и безрезультатные переговоры о цене на

природный газ

|

|

2009 – по настоящее время

|

Этап бурного развития

|

Форсированная интенсификация,

юридическое оформление долгосрочных контрактов, инвестирование КНР в

российские месторождения и инфраструктуру

|

Рассмотрим каждый этап более подробно. Начальный этап, обозначенный временными рамками с 1992 по 1999 год, положил начало энергетическому взаимодействию, которое было обусловлено стремлением России выйти из экономического кризиса и потребностью Китая в новых источниках газа и нефти. Была заложена договорно-правовая основа, в 1994 году подписан меморандум о нефтепроводе «Ангарск – Дацин», а в 1997 году договор о строительстве трансграничного газопровода. На данном этапе взаимодействие было выраженно слабым из-за ряда факторов. Так, Россия сохраняла приоритет европейского направления для экспорта энергоресурсов, а импортный спрос Китая на нефть и газ оставался невысоким. Развитие в том числе сдерживалось бюрократическими препятствиями и проблемами со строительством инфраструктуры, и на том этапе Китай в основном получал сырую нефть из других азиатских стран, а сотрудничество с Российской Федерацией носило лишь символический характер.

Период 2000–2008 гг. можно охарактеризовать как переломный. Этот период ознаменовал исторический поворот, поскольку в 2003 году была принята «Энергетическая стратегия России на период до 2020 года», которая закрепила ориентацию на Восток. Экономический рост КНР и, как следствие, растущий спрос на энергоресурсы, послужил стимулом для активизации российских компаний. Так, в рамках нефтяного сотрудничества в начале 2000-х годов было подписано соглашение о строительстве нефтепровода «Ангарск – Дацин». Однако этот проект столкнулся с конкуренцией со стороны Японии, которая предложила альтернативный маршрут, что осложнило ситуацию для России, но в сентябре 2004 года наша страна подтвердила проект строительства ответвления нефтепровода на Дацин. Главным камнем преткновения в газовом сотрудничестве стали переговоры о цене на природный газ. Обе стороны, учитывая исключительно свои национальные интересы (РФ – повышение цены и международного статуса, КНР – выгодные условия для быстроразвивающейся экономики), не смогли достичь консенсуса, что привело к приостановке активного взаимодействия в газовой сфере.

С 2009 по настоящее время между двумя странами началось активное взаимодействие в вопросах энергетики. Данный период можно охарактеризовать стремительным развитием и юридически подкрепленными партнерскими отношениями. Финансовый кризис 2008 года создал острую потребность России в китайских инвестициях, в результате чего в феврале 2009 года КНР предоставила «Роснефти» долгосрочный кредит в $25 млрд для гарантии строительства трубопроводной системы «Восточная Сибирь – Тихий океан» [5] (Li, 2021). Геополитические изменения в 2014 году и введение западных санкций против РФ привели к окончательной переориентации российской экономики на восточные энергетические рынки, сделав Китай надежным и приоритетным потребителем. Ключевым событием стало подписание в мае 2014 года 30-летнего контракта по трубопроводу «Сила Сибири» (30 млрд куб. м/год), запуск которого состоялся в декабре 2019 года. На этом этапе сотрудничество расширилось, включив инвестиции Китая в разведку и разработку месторождений и строительство инфраструктуры.

Таким образом, формирование российско-китайского энергетического сотрудничества представляет собой классический пример эволюции отношений, форсированное внешним геополитическим давлением. Партнерство, начавшееся как политический резерв с европейской ориентацией России, трансформировалось в стратегический альянс. Окончательный разрыв с европейским рынком после 2022 года перевел сотрудничество на качественно новый уровень. Этот альянс, подкрепленный высоким политическим доверием, совместным владением активами и геополитической конфигурацией обеспечивает долгосрочную устойчивость поставок для Китая и гарантирует России стабильный рынок сбыта.

Рассмотрев основные вехи формирования российско-китайского сотрудничества в сфере энергетики, следует отметить, что особое место занимает вопрос, касающийся энергетической безопасности обеих стран.

В научной литературе представлено множество подходов к определению энергетической безопасности и инструментам ее обеспечения. Среди них одним из наиболее комплексных и универсальных считается подход, разработанный Институтом энергетической стратегии. В его рамках энергетическая безопасность трактуется как совокупность трех ключевых элементов: достаточности энергетических ресурсов, их доступности и допустимости их использования.

Достижение энергетической безопасности предполагает сбалансированное развитие топливно-энергетического комплекса, обеспечивающее способность экономики получать необходимые энергоресурсы в любой момент времени. Для государства это означает не только устойчивое функционирование системы энергоснабжения, но и способность противостоять внешним и внутренним угрозам, минимизируя ущерб от потенциальных негативных воздействий.

Независимо от национальной специфики, все государства опираются на общие принципы обеспечения энергетической безопасности, среди которых наибольшее значение имеют диверсификация источников энергии, предотвращение неэффективного использования ресурсов, а также поддержание регулярности и надежности поставок.

Российский газ в системе энергетической безопасности Китая

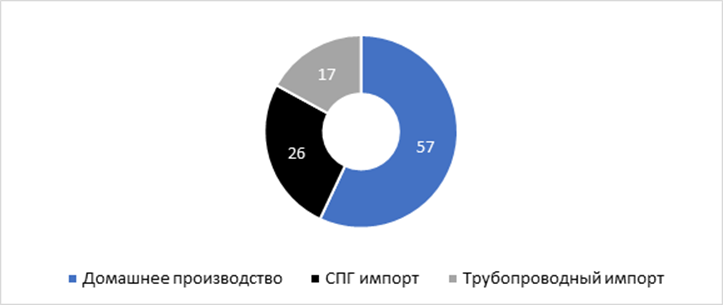

Рассмотрим структуру источников газа в Китае по источникам газоснабжения. Соответствующие данные представлены на рисунке 1.

Рисунок 1. Источники газоснабжения Китая. 2023 г.

Источник: составлено авторами по [26].

Динамика газового рынка в Китае демонстрирует неизменный рост с каждым годом, что является следствием высокого спроса на газ со стороны китайской экономики. Данная тенденция также подтверждается прогнозными оценками, так, CNPC ожидает роста спроса на газ в Китае до 600–650 млрд кубометров в год в ближайшее десятилетие [11] . Следует обратить особое внимание на то, что импорт газового ресурса КНР занимает 43%, где 26% занимает импорт СПГ и 17% трубопроводные поставки природного газа [26] .

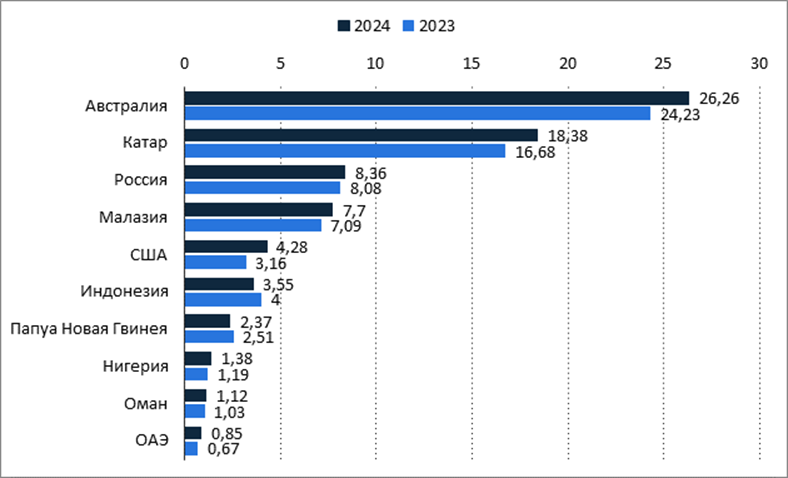

Учитывая доминирующую роль СПГ в импортной корзине, целесообразно провести детальный анализ ключевых стран-поставщиков данного энергоресурса в Китайскую Народную Республику. Соответствующие данные представлены на рисунке 2.

Рисунок 2. Основные поставщики сжиженного природного газа (СПГ) в Китай в 2023 и 2024 гг. соответственно, млн метрических тонн.

Источник: составлено авторами по [27] .

Ведущую позицию среди поставщиков сжиженного природного газа в Китай уверенно занимает Австралия, объем импорта которой занимает 26,26 миллиона метрических тонн в 2024 году. Для сравнения: Россия занимает 3-е место, экспортируя 8,36 миллиона метрических тонн в КНР в 2024 г.

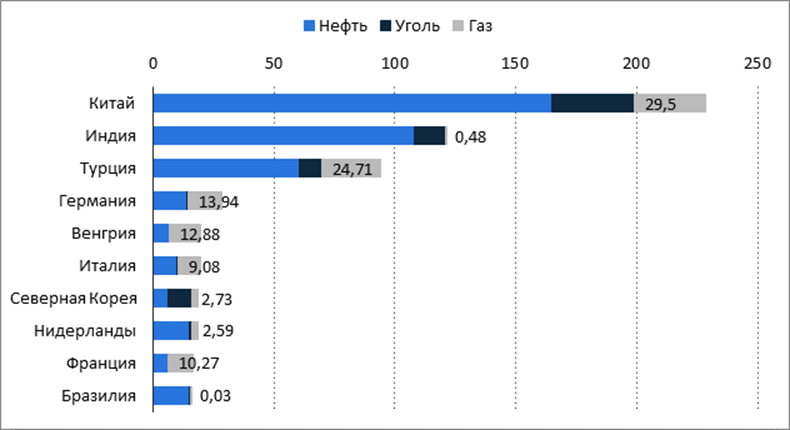

В данном контексте представляется актуальным детальное рассмотрение структуры экспорта энергетических ресурсов России как потенциального торгового партнера с трубопроводным способом поставки природного газа. Соответствующие данные представлены на рисунке 3.

Рисунок 3. Объем экспорта Российской Федерации: газ (трубопроводный), нефть, уголь, по странам за три года (в период с 24.01.2022 по 27.01.2025), млрд евро

Источник: [30].

Статистические данные указывают на то, что КНР является ключевым рынком для российского трубопроводного газа. Так, за период с 2022 по 2025 год объем экспорта в этом направлении составил 29,5 миллиарда евро. Таким образом, после введения санкции со стороны недружественных стран в отношении России после 2022 года Китай стал основным потребителем российских энергетических ресурсов, включая природный газ. Указанные на рисунке 3 объемы относятся к трубопроводному газу, поставляемому в рамках долгосрочных контрактов, которые служат взаимной гарантией поставок для обеих сторон. Сокращение данных поставок представляется как технически сложным, так и экономически нецелесообразным. Это обусловлено тем, что они юридически закреплены, обладают высокой экономической эффективностью и отвечают стратегической задаче Пекина по диверсификации импорта в пользу сухопутных маршрутов.

Учитывая все вышеизложенное, в переориентации энергетического экспорта России на восток прослеживается взаимная заинтересованность. При этом, если для России это во многом вынужденная мера, которая вызвана потерей европейского рынка, то для Китая российский газ, это, в первую очередь, элемент укрепления энергетической безопасности и гарантия надежных поставок.

Особую актуальность российско-китайское сотрудничество приобретает в свете планов по реализации проекта магистрального газопровода (МГП) «Сила Сибири 2». Подписанный 2 сентября 2025 года меморандум предусматривает создание нового экспортного канала мощностью 50 млрд кубометров газа в год с месторождений Западной Сибири в Китай транзитом через Монголию [18] . Предполагается, что срок действия контракта рассчитан на 30 лет.

Стратегические интересы России и Китая и проблемные аспекты сотрудничества

Чтобы выявить перспективы сотрудничества для России, рассмотрим интересы обеих сторон и проблемные зоны. Анализ интересов и проблемных аспектов, основанный на имеющихся экспертных оценках, позволяет выявить глубинные мотивы и потенциальные риски этого сотрудничества. Так, для Китая это в первую очередь интересы энергетической безопасности и диверсификации газовых поставок [9] (Du et al., 2025). Еще одна причина заинтересованности Китая в энергетическом сотрудничестве и реализации конкретно проекта «Сила Сибири 2» заключается во всевозрастающем спросе со стороны экономики, который требует значительного увеличения объемов энергетических ресурсов. Несмотря на замедление темпов роста импорта газа, которое отчасти обусловлено развитием возобновляемых источников энергии и увеличением внутренней добычи, прогнозируемый спрос на газ по-прежнему остается высоким: ожидаемый рост составит до 600–650 млрд кубометров в год в ближайшее десятилетие [11].

Интерес Китая к углублению энергетического сотрудничества с Россией во многом определяется и нарастающими геополитическими рисками, которые в условиях усиливающейся конфронтации между Пекином и Вашингтоном приобретают структурный характер. Усиление санкционного давления со стороны США, включая ограничения против высокотехнологичных компаний и запреты на поставки критически важных микрочипов [22], формирует для Китая среду повышенной неопределенности. В таких условиях особую ценность приобретает регулярность, непрерывность и надежность поставок энергоресурсов, поскольку значительная часть импорта СПГ в Китай, включая австралийские объемы, осуществляется морским путем, делая страну зависимой от стабильности международных морских коммуникаций. Такая структура логистики объективно усиливает уязвимость Китая перед потенциальным внешним давлением Вашингтона, который оказывает значительную влияние на политику Австралии [12] и имеет влияние на стратегически важные морские узлы для Китая, включая район Малаккского пролива [29].

Все вышесказанное не может не создавать для Пекина дополнительных поводов для долгосрочных геополитических опасений. Трубопроводные поставки по сухопутным маршрутам из России, которая не станет соблюдать режим вторичных санкций, значительно больше защищены от внешнего давления. Более того, такие поставки юридически закреплены долгосрочными контрактами, экономически выгоднее спотовых закупок СПГ и отвечают общей стратегической задаче Китая по диверсификации источников газа в пользу сухопутных маршрутов.

Стратегия Китая в сфере энергетической безопасности изначально строилась на принципе недопущения доминирования какого-либо отдельного поставщика, что проявлялось в последовательной и иногда даже экономически невыгодной диверсификации импорта энергоресурсов [16]. Пекин демонстрирует повышенную осторожность в отношениях с США и Европейским союзом, которые остаются ключевыми экономическими партнерами Китая и в то же время источниками потенциальных санкционных угроз. Такая осторожность выражается, в частности, в нежелании открыто покупать иранскую нефть [13] , а также в ограниченной поддержке России, не предоставляя ей мощную финансовую поддержку через выпуск «панда-бондов», из-за опасений вторичных санкций и стремления сохранять доступ к западным рынкам и финансовой инфраструктуре [28].

Для Российской Федерации проект «Сила Сибири – 2» представляет собой ключевой инструмент стратегической переориентации экспортных потоков после фактической утраты европейского рынка. На фоне длительного санкционного давления Китай становится главным стабильным потребителем российских энергоресурсов, что создает для Москвы опору и стабильность.

Как отметил Президент России В.В. Путин, поставки в Китай обладают повышенной устойчивостью благодаря общей границе, возможностям расчетов в национальных валютах и отсутствию зависимости от танкерной логистики и западных финансовых институтов [19], это фактически выводит эти операции из-под санкционного влияния. В этом контексте проект «Сила Сибири 2» обеспечивает долгосрочный экспорт значительных объемов – порядка 50 млрд кубометров в год – создавая гарантированный рынок для газа с месторождений Западной Сибири, для которых уже существует необходимая инфраструктурная база. Также следует отметить, что для России сотрудничество в сфере энергетики и в рамках проекта «Сила Сибири 2», в частности, несет синергетический эффект для всей российской экономики, выходя далеко за рамки простого экспортного канала [17]. Реализация проекта обеспечит стабильный приток бюджетных доходов за счет налогов и экспортных пошлин, создавая предсказуемую доходную базу на длительную перспективу. Крупные объемы подрядов формируют устойчивый спрос на продукцию отечественных металлургических, трубных и строительных компаний, поддерживая загрузку производственных мощностей, стимулируют инвестиции в модернизацию, а также способствуют сохранению рабочих мест в смежных отраслях. Одновременно маршрут позволяет расширять газификацию регионов, прилегающих к будущей магистрали, повышая уровень энергоснабжения и создавая условия для развития промышленности [14].

Сотрудничество с Китаем в рамках проекта укрепляет также внешнеэкономические позиции России, поскольку проект «Сила Сибири 2» демонстрирует способность страны поддерживать крупные международные инфраструктурные инициативы даже в условиях санкционных ограничений. Для России это не только экономический проект, но и важный элемент геополитической устойчивости, позволяющий закрепить и продемонстрировать всему миру долгосрочные связи с одним из ключевых партнеров, сократив уязвимость перед внешним давлением.

Однако несмотря на формальное совпадение стратегических интересов в области энергетической безопасности, реализация проекта сопровождается рядом значимых ограничений и специфических факторов, которые усложняют динамику сотрудничества и требуют отдельного анализа.

Коммерческая часть проекта остается наиболее чувствительным и спорным элементом российско-китайских переговоров. Несмотря на политические заявления о готовности сторон продвигаться вперед, на текущий момент оформлен лишь «юридически обязывающий» меморандум, а полноценный долгосрочный контракт, фиксирующий объемы, формулу цены и график поставок, отсутствует [18]. Это означает, что ключевые параметры сделки – прежде всего цена газа и механизм ее расчета – остаются предметом торга, в котором позиции сторон существенно расходятся. Российская сторона подчеркивает, что стоимость газа для Китая рассчитывается по той же формуле, что и в Европе, при этом указывает на ее рыночный характер и адаптацию к региональным ценовым реалиям. Однако фактическая практика переговоров показывает, что Пекин стремится добиться условий, максимально приближенных к внутрироссийским ценам или, по крайней мере, существенно ниже европейских. Для Китая выгодная цена является ключевым фактором – не только экономическим, но и стратегическим, поскольку она снижает зависимость от спотовых колебаний и усиливает устойчивость национальной энергетической системы [21].

На строительство и выход на полную мощность может уйти до десяти лет, что означает, что проект сможет функционировать в полном объеме лишь к середине 2030-х годов. Этот временной горизонт подтверждается и опытом реализации предыдущих российско-китайских газовых проектов: от момента подписания первого меморандума о строительстве газопровода от Ковыктинского месторождения до Шанхая в 1997 году до начала фактических поставок в 2019 году прошло более двадцати лет. Эксперты отмечают, что и «Сила Сибири – 2» может пройти аналогичный цикл согласований и этапного запуска, поскольку даже при активной строительной фазе, рассчитанной примерно на пять лет, дополнительное время потребуется для постепенного вывода магистрали на проектные показатели. По оценкам специалистов, поставки могут начаться лишь к 2030 году, а достижение заявленной мощности вероятнее всего придется на середину следующего десятилетия [15].

Стоимость проекта оценивается в очень широком диапазоне – от 13 до 34 млрд долларов США, что отражает отсутствие единых расчетов и высокую неопределенность в отношении конечных параметров строительства. Дополнительным осложнением является неопределенность источника инвестиций монгольского участка, по которому должен пройти транзитный отрезок: пока неясно, какая сторона возьмет на себя основную долю расходов и как будет распределена финансовая нагрузка. По оценкам экспертов, только российская часть магистрали может потребовать порядка 10–14 млрд долларов инвестиций, поскольку необходимо проложить более двух тысяч километров трубопровода. Отмечается, что Китай изначально предпочитал, чтобы «Газпром» полностью обеспечил финансирование строительства. При этом даже при оптимистичном сценарии проект будет окупаться в течение нескольких десятилетий – ориентировочно около тридцати лет, – что делает его эффективность зависимой от будущей ценовой политики, условий поставок и устойчивости внешнеэкономической среды [20].

Реализация проекта во многом зависит от геополитической ситуации между Китаем и США. Если напряженность снизится и будет заключена торговая сделка, интерес Китая к российскому газу может временно уменьшиться, но одновременно ускорение роста экономики КНР приведет к увеличению общего спроса на газ, включая трубопроводный и СПГ. Таким образом, перспективы российского экспорта остаются неопределенными: с одной стороны, снижается политическая настойчивость Китая, с другой – растущая потребность экономики поддерживает потенциальный спрос на дополнительные объемы [16].

Ситуация в российско-китайских энергетических отношениях характеризуется заметной асимметрией влияния, при которой Китай сохраняет более значительные рычаги воздействия на Россию, чем наоборот. Эта зависимость формируется сразу по нескольким каналам: юань выступает для России как одна из ключевых ликвидных валют, Китай поглощает около половины российского нефтегазового экспорта, а также обеспечивает критический импорт электроники и технологий, без которых российская энергетика и промышленность не могут полноценно функционировать.

При этом возможности России компенсировать потерю европейских рынков за счет китайского направления ограничены. Новый трубопровод в Китай не способен быстро восполнить этот дефицит, а альтернативные пути экспорта, включая СПГ, ограничены из-за инфраструктурных и технологических препятствий.

В переговорах по «Силе Сибири 2» Китай использует эту ситуацию для укрепления собственной позиции, добиваясь выгодных цен. Прагматизм Пекина заключается в том, что новый трубопровод обеспечивает дешевые и стабильные поставки, снижая потребность в дорогом и более рискованном морском СПГ. С этой точки зрения для России же проект «Сила Сибири 2» является скорее стратегией контроля ущерба, которая позволяет сохранить эксплуатацию ключевых месторождений, но одновременно подчеркивает зависимость от китайского рынка [25].

Долгосрочная стратегия развития энергетического взаимодействия России и Китая

Если смотреть на ситуацию реалистично, то решение стратегических проблем для России в российско-китайском энергетическом альянсе в текущих геополитических условиях сводится не к их полному устранению, а к контролю рисков и минимизации потенциального ущерба. Цель состоит в разработке оптимальной стратегии взаимодействия, которая позволит Российской Федерации максимально эффективно использовать имеющиеся рычаги для стабилизации экспортных доходов и снижения структурной зависимости от единственного крупного потребителя в лице Китая.

Для России имеет смысл добиваться включения в контракт по проекту «Сила Сибири – 2» гибридной формулы цены, которая сочетает фиксированную базовую ставку, гарантирующую минимальную окупаемость инвестиций, с индексацией по альтернативным азиатским ценовым бенчмаркам: например, JKM, или спотовые индексы хабов. Это позволит уйти от требования Китая поставлять газ по ценам внутреннего рынка.

Также необходимо добиваться долевого участия КНР в проекте на территории Монголии: чем выше доля участия Китая, тем ниже будущие операционные затраты по транзиту и тем более предсказуемым становится тарифный режим на длительный период. Аргументом также является минимизация политических и регуляторных рисков на территории транзита. Так, участие Китая институционализирует проект, повышает уровень ответственности всех сторон и создает условия для более устойчивой реализации графика строительства.

Вторым фундаментальным вызовом является зависимость продвижения переговорного процесса по проекту «Сила Сибири – 2», от внешней геополитической динамики, прежде всего от отношений между Китаем и США. Учитывая, что Россия не может напрямую повлиять на эти процессы, оптимальная стратегия заключается в минимизации уязвимости через расширение собственной инфраструктурной гибкости. Объединение газотранспортных систем восточной и западной частей страны, развитие маршрутов для экспорта СПГ через Северный морской путь, а также увеличение внутренних мощностей по хранению и переработке газа создают определенный запас маневра на случай неблагоприятных внешних условий. Это не лишает Россию зависимости от Китая, но делает ее менее критичной, поскольку позволяет перераспределять объемы и гибко реагировать на изменение спроса.

Отдельным элементом снижения долгосрочной уязвимости России является сохранение стратегической опции потенциального возвращения на европейский газовый рынок. Несмотря на фактическую недоступность Европы в текущих условиях, ее значимость для России остается структурной. В случае снижения геополитической напряженности или частичного восстановления каналов экономического взаимодействия европейское направление может вновь стать доступным, что существенно снизит издержки на транспортировку газа и улучшит общую рентабельность экспорта.

Сохранение такой опции играет большую стратегическую роль. Наличие альтернативного направления сбыта укрепляет переговорные позиции России в отношениях с Китаем, снижая степень односторонней зависимости от единственного крупного потребителя и ограничивая возможность ценового давления. Даже относительная вероятность восстановления европейского спроса создает для российской стороны дополнительный рычаг, позволяя вести переговоры о долгосрочных условиях поставок в более сбалансированном формате.

В итоговой перспективе усиление переговорных позиций России становится не просто желательным инструментом, а системным условием повышения устойчивости энергетического сотрудничества. Расширяя пространство для маневра, Россия имеет возможность сбалансировать ценовые параметры, добиться большей предсказуемости контрактных условий и сократить зависимость от односторонних решений китайской стороны. В сочетании с инфраструктурной гибкостью, диверсификацией потенциальных рынков сбыта и более равномерным распределением рисков это формирует основу для выстраивания экономически корректного и стратегически устойчивого взаимодействия в текущей геополитический и экономической реальности. В итоге укрепление переговорных позиций становится ключевым условием построения более устойчивой и экономически корректной модели энергетического сотрудничества с Китаем, что позволяет формировать взаимодействие, основанное на взаимной выгоде, а не на односторонней зависимости.

Заключение

В работе проведен комплексный анализ современного состояния российско-китайского энергетического сотрудничества в условиях трансформации мирового энергетического рынка после 2022 года. На основе существующих научных исследований проанализирована эволюция нефтегазового взаимодействия двух стран и изучена предложенная в литературе периодизация его развития. Исследованы подходы к обеспечению энергетической безопасности и оценена роль российского газа в структуре импортного баланса Китая. Определены ключевые направления развития энергетического альянса Российской Федерации и КНР: инфраструктурное расширение, технологическая интеграция и повышение устойчивости к внешним вызовам.

Путем анализа статистических данных, нормативных документов и экспертных публикаций определены стратегические интересы России и Китая в рамках проекта «Сила Сибири – 2», выявлены ключевые экономические, геополитические и инфраструктурные факторы, влияющие на динамику переговоров. Определены основные ограничения и риски, связанные с ценовыми условиями, инвестиционной нагрузкой, транзитными параметрами и внешнеполитической обстановкой.

На основе результатов исследования сформулированы предложения по повышению устойчивости российско-китайского сотрудничества и разработана концептуальная дорожная карта взаимодействия, включающая приоритетные направления, меры по снижению рисков и рекомендации по укреплению переговорной позиции России. В частности, для Российской Федерации целесообразным представляется добиваться включения в контракт по проекту «Сила Сибири – 2» гибридной формулы цены, которая сочетает фиксированную базовую ставку, гарантирующую минимальную окупаемость инвестиций, с индексацией по альтернативным азиатским ценовым бенчмаркам. Также необходимо добиваться долевого участия КНР в проекте на территории Монголии. Отдельным элементом снижения долгосрочной уязвимости Российской Федерации является сохранение стратегической опции потенциального возвращения на европейский газовый рынок.

Полученные выводы позволяют объективно оценить перспективы формирования долгосрочного энергетического альянса и определить стратегические ориентиры дальнейшего партнерства.

Источники:

2. Ван Я. Новые тенденции в развитии китайско-российского энергетического сотрудничества в контексте эволюции международного энергетического ландшафта // Инновации и инвестиции. – 2023. – № 2. – c. 35-38. – url: https://cyberleninka.ru/article/n/novye-tendentsii-v-razvitii-kitaysko-rossiyskogo-energeticheskogo-sotrudnichestva-v-kontekste-evolyutsii-mezhdunarodnogo.

3. Кондратов Д.И. Китайские перспективы российского газа // Экономика. Налоги. Право. – 2023. – № 5. – c. 16-33. – doi: 10.26794/1999-849X-2023-16-5-16-33.

4. Конопляник А. Новые внешние вызовы для России в газовой сфере и возможные ответные меры // Энергетическая политика. – 2022. – № 10(176). – c. 34-53. – doi: 10.46920/2409-5516.2022_10176.34.

5. Ли И. Международное сотрудничество КНР и РФ в энергетической сфере // Общество: политика, экономика, право. – 2021. – № 2(91). – doi: 10.24158/pep.2021.2.5.

6. Маглинова Т.Г., Манакова М.В. Перспективы экономического сотрудничества России и Китая // Вестник Академии знаний. – 2024. – № 4(63). – c. 262-266. – url: https://cyberleninka.ru/article/n/perspektivy-ekonomicheskogo-sotrudnichestva-rossii-i-kitaya.

7. Матвеев В.А. Современная энергетическая политика Китая: внешние и внутренние вызовы. / Монография. - М.: Федеральное государственное бюджетное учреждение науки Институт Дальнего Востока Российской академии наук, 2022. – 168 c.

8. Карлусов В.В., Кравченко Е.А., Кротова Т.Г., Лихачев В.Л., Студеникин Н.В., Ярков Д.А., Синцзю Ц., Чэньсин В., Хуаньдун Ц., Хэ Ц., Инин П. Стратегическое партнерство России и Китая в сфере энергетики. / Монография. - М.: ИД Научная библиотека, 2019. – 296 c.

9. Ду Х., Катунцева А.А. Анализ китайской стратегии диверсификации импорта природного газа // Финансы и управление. – 2025. – № 2. – c. 52-68. – doi: 10.25136/2409-7802.2025.2.73571.

10. Юшков И.В. Энергетическое сотрудничество России, Монголии и Китая // Геоэкономика энергетики. – 2024. – № 3. – p. 58-66. – doi: 10.48137/26870703_2024_27_3_58.

11. CNPC ожидает роста спроса на газ в Китае до 650 млрд кубометров к 2035 году. Интерфакс.ру. [Электронный ресурс]. URL: https://www.interfax.ru/business/1042791 (дата обращения: 07.11.2025).

12. FT: США требуют от Японии и Австралии четкой позиции на случай войны с КНР. РИА Новости. [Электронный ресурс]. URL: https://ria.ru/20250712/ssha-2028756297.html (дата обращения: 07.11.2025).

13. WSJ утверждает, что Китай получает иранскую нефть. РИА Новости. [Электронный ресурс]. URL: https://ria.ru/20251006/kitay-2046563488.html (дата обращения: 07.11.2025).

14. А. Миллер: Сила Сибири-2 по факту уже реализуется. Neftegaz.RU. [Электронный ресурс]. URL: https://neftegaz.ru/news/transport-and-storage/899165-a-miller-sila-sibiri-2-po-faktu-uzhe-realizuetsya/ (дата обращения: 06.11.2025).

15. Дело — труба: что «Сила Сибири-2» значит для «Газпрома» и фондового рынка. Коммерсант. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/8038801 (дата обращения: 07.11.2025).

16. Китай снижает импорт сжиженного газа, заменяя его трубным из России. RG.RU. [Электронный ресурс]. URL: https://rg.ru/2025/09/30/kitaj-snizhaet-import-szhizhennogo-gaza-zameniaia-ego-trubnym-iz-rossii.html (дата обращения: 07.11.2025).

17. Когда построят «Силу Сибири-2» и почему проект нужен регионам. RG.RU. [Электронный ресурс]. URL: https://rg.ru/2025/09/08/protianut-trubu-pomoshchi.html (дата обращения: 06.11.2025).

18. Москва и Пекин подписали меморандум о строительстве «Силы Сибири — 2». РИА Новости. [Электронный ресурс]. URL: https://ria.ru/20250902/memorandum-2038999572.html (дата обращения: 06.11.2025).

19. Ответы на вопросы журналистов по итогам визита в Китай. Президент России. [Электронный ресурс]. URL: http://kremlin.ru/events/president/news/74065#sel=68:1:yRh,72:71:ZTk (дата обращения: 07.11.2025).

20. Политолог Бовт: Прокладка «Силы Сибири-2» может стоить РФ 10–14 млрд долларов. RG.RU. [Электронный ресурс]. URL: https://rg.ru/2025/09/02/politolog-bovt-prokladka-sily-sibiri-2-mozhet-stoit-rf-10-14-mlrd-dollarov.html (дата обращения: 07.11.2025).

21. Путин объяснил отличие цен на российский газ для Европы и Китая. Лента.ру. [Электронный ресурс]. URL: https://lenta.ru/news/2025/09/05/rinochno/ (дата обращения: 06.11.2025).

22. США начали технологическую блокаду Китая. К чему это приведет. РБК. [Электронный ресурс]. URL: https://www.rbc.ru/spb_sz/01/12/2022/63885c729a7947e1f3611ef6 (дата обращения: 07.11.2025).

23. Leiqi Jia Russia and China Energy Cooperation: Why Russia is still important to today’s China?. Graduate School of International Studies Seoul National University International Cooperation Major. [Электронный ресурс]. URL: https://s-space.snu.ac.kr/handle/10371/166666#export_btn (дата обращения: 01.11.2025).

24. Wei Qi., Zhou P., Shi X. Assessing the congestion cost of gas pipeline between China and Russia // Energy Strategy Reviews. – 2024. – p. 101493. – doi: 10.1016/j.esr.2024.101493.

25. China’s Bargain, Russia’s Lifeline: The Geopolitics of Power of Siberia 2. The Diplomat. [Электронный ресурс]. URL: https://thediplomat.com/2025/09/chinas-bargain-russias-lifeline-the-geopolitics-of-power-of-siberia-2/ (дата обращения: 06.11.2025).

26. Global LNG Outlook 2024-2028 Institute for Energy Economics and Financial Analysis. IEEFA. [Электронный ресурс]. URL: https://www.energy.gov/sites/default/files/2024-06/067.%20IEEFA%2C%20Global%20LNG%20Outlook%202024-2028.pdf (дата обращения: 10.11.2025).

27. Main suppliers of liquefied natural gas (LNG) to China in 2023 and 2024 (in million metric tons). Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/1310864/lng-imports-by-country-china/ (дата обращения: 11.11.2025).

28. Sanctions fears stymie Russian companies´ panda bond sales push in China. Reuters. [Электронный ресурс]. URL: https://www.reuters.com/sustainability/boards-policy-regulation/sanctions-fears-stymie-russian-companies-panda-bond-sales-push-china-2025-10-01/ (дата обращения: 06.11.2025).

29. The Malacca Dilemma and Chinese Ambitions: Two Sides of a Coin. Diplomatist. [Электронный ресурс]. URL: https://diplomatist.com/2020/07/07/the-malacca-dilemma-and-chinese-ambitions-two-sides-of-a-coin/ (дата обращения: 06.11.2025).

30. Value of fossil fuel exports from Russia from February 24, 2022 to January 27, 2025, by country and type (in billion euros). statista.com. [Электронный ресурс]. URL: https://www.statista.com/statistics/1306522/key-importers-of-russian-fossil-fuels-since-invasion-of-ukraine/ (дата обращения: 11.11.2025).

Страница обновлена: 16.07.2026 в 12:04:38

Download PDF | Downloads: 12

Prospects of the Russian-Chinese alliance in the energy sector

Maksimtsev I.A., Kostin K.B., Onufrieva O.A., Soshnikov I.M.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 16, Number 2 (February 2026)

Abstract:

The article analyzes the current state of Russian-Chinese energy cooperation amid the transformation of the global energy market after 2022.

The article examines the approaches to ensuring energy security and assesses the role of Russian gas in the structure of the import balance of the People's Republic of China.

Based on the results of the study, proposals to increase the sustainability of Russian-Chinese cooperation were formulated, and a conceptual roadmap for cooperation was developed.

The roadmap includes priority areas, risk mitigation measures and recommendations to strengthen Russia's negotiating position. The article may be useful to experts in global economics, international business, as well as researchers dealing with energy issues and energy cooperation.

Keywords: global economy, energy, energy cooperation, Russian-Chinese energy alliance

JEL-classification: P28, P48, P20, P40

References:

Bredikhin A.V., Neymatova A.Ya. (2025). PROBLEMS AND PROSPECTS OF RUSSIAN-CHINESE ECONOMIC COOPERATION. Kitay v mirovoy i regionalnoy politike. Istoriya i sovremennost. 30 (30). 3+0-275. doi: 10.48647/ICCA.2025.98.60.017.

China’s Bargain, Russia’s Lifeline: The Geopolitics of Power of Siberia 2The Diplomat. Retrieved November 06, 2025, from https://thediplomat.com/2025/09/chinas-bargain-russias-lifeline-the-geopolitics-of-power-of-siberia-2/

Du Kh., Katuntseva A.A. (2025). RESULTS OF THE IMPLEMENTATION AND RISK ASSESSMENT OF THE CHINESE STRATEGY FOR DIVERSIFYING NATURAL GAS IMPORTS. Finansy i upravlenie. (2). 52-68. doi: 10.25136/2409-7802.2025.2.73571.

Global LNG Outlook 2024-2028 Institute for Energy Economics and Financial AnalysisIEEFA. Retrieved November 10, 2025, from https://www.energy.gov/sites/default/files/2024-06/067.%20IEEFA%2C%20Global%20LNG%20Outlook%202024-2028.pdf

Karlusov V.V., Kravchenko E.A., Krotova T.G., Likhachev V.L., Studenikin N.V., Yarkov D.A., Sintszyu Ts., Chensin V., Khuandun Ts., Khe Ts., Inin P. (2019). Strategic partnership between Russia and China in the energy sector M.: ID Nauchnaya biblioteka.

Kondratov D.I. (2023). CHINESE PROSPECTS FOR RUSSIAN GAS. Ekonomika. Nalogi. Pravo. 16 (5). 16-33. doi: 10.26794/1999-849X-2023-16-5-16-33.

Konoplyanik A. (2022). NEW EXTERNAL CHALLENGES FOR RUSSIA IN THE GAS SECTOR AND POSSIBLE RETALIATORY MEASURES. Energeticheskaya politika. (10(176)). 34-53. doi: 10.46920/2409-5516.2022_10176.34.

Leiqi Jia Russia and China Energy Cooperation: Why Russia is still important to today’s China?Graduate School of International Studies Seoul National University International Cooperation Major. Retrieved November 01, 2025, from https://s-space.snu.ac.kr/handle/10371/166666#export_btn

Li I. (2021). INTERNATIONAL COOPERATION OF THE PRC AND THE Russian Federation IN THE ENERGY SECTOR. Society: politics, economics, law. (2(91)). doi: 10.24158/pep.2021.2.5.

Maglinova T.G., Manakova M.V. (2024). THE PROSPECTS FOR ECONOMIC COOPERATION BETWEEN RUSSIA AND CHINA. Vestnik Akademii znaniy. (4(63)). 262-266.

Main suppliers of liquefied natural gas (LNG) to China in 2023 and 2024 (in million metric tons)Statista. Retrieved November 11, 2025, from https://www.statista.com/statistics/1310864/lng-imports-by-country-china/

Matveev V.A. (2022). MODERN ENERGY POLICY OF CHINA: EXTERNAL AND INTERNAL CHALLENGES M.: Federalnoe gosudarstvennoe byudzhetnoe uchrezhdenie nauki Institut Dalnego Vostoka Rossiyskoy akademii nauk.

Sanctions fears stymie Russian companies´ panda bond sales push in ChinaReuters. Retrieved November 06, 2025, from https://www.reuters.com/sustainability/boards-policy-regulation/sanctions-fears-stymie-russian-companies-panda-bond-sales-push-china-2025-10-01/

The Malacca Dilemma and Chinese Ambitions: Two Sides of a CoinDiplomatist. Retrieved November 06, 2025, from https://diplomatist.com/2020/07/07/the-malacca-dilemma-and-chinese-ambitions-two-sides-of-a-coin/

Value of fossil fuel exports from Russia from February 24, 2022 to January 27, 2025, by country and type (in billion euros)statista.com. Retrieved November 11, 2025, from https://www.statista.com/statistics/1306522/key-importers-of-russian-fossil-fuels-since-invasion-of-ukraine/

Van Ya. (2023). NEW TRENDS IN THE DEVELOPMENT OF SINO-RUSSIAN ENERGY COOPERATION IN THE CONTEXT OF EVOLUTION INTERNATIONAL ENERGY LANDSCAPE. Innovatsii i investitsii. (2). 35-38.

Wei Qi., Zhou P., Shi X. (2024). Assessing the congestion cost of gas pipeline between China and Russia Energy Strategy Reviews. 55 101493. doi: 10.1016/j.esr.2024.101493.

Yushkov I.V. (2024). Energeticheskoe sotrudnichestvo Rossii, Mongolii i Kitaya Geoekonomika energetiki. 27 (3). 58-66. doi: 10.48137/26870703_2024_27_3_58.