Бюджетно безопасная серая экономика и условия её формирования

Чечулин А.А.1 ![]()

1 Кубанский государственный аграрный университет им. И.Т. Трубилина, Краснодар, Россия

Скачать PDF | Загрузок: 47

Статья в журнале

Теневая экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 9, Номер 4 (Октябрь-декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88906048

Аннотация:

В статье поставлена гипотеза о возможности возврата (реверсии) неполученных из серого сектора теневой экономики налоговых обязательств через официальный рынок вследствие создания серыми доходами новой налогооблагаемой базы. Предложен механизм распределения серых доходов с шестью денежными каналами. Разработан индикатор CFR, отражающий соотношение реверсивных и неуплаченных налогов. На основании значения CFR делается заключение о бюджетной безопасности или опасности серого сектора экономики страны. Выведено условие «оптимальной» структуры каналов распределения. С помощью построенного программного кода найдена рекомендуемая налоговая нагрузка на экономику страны, обеспечивающая наибольшую вероятность формирования бюджетной безопасности. Описаны недостатки использованного механизма распределения и предложены возможные варианты для нивелирования упущений и модификации математической модели.

Ключевые слова: серая экономика, налоговые обязательства, реверсивный налог, поточная реверсия, бюджетная безопасность

JEL-классификация: H60, H61, H69

Введение. Интерес исследования теневой экономики появился в отечественной научной среде в 20-м столетии [14] (Saninsky, 2016). Стремление теоретизировать протекающие в ней процессы обусловлены необходимостью разработки методов оценки масштабов теневой деятельности, а также её строгой сегментации для разработки мероприятий по предотвращению и предупреждению негативных последствий.

Основной научный вклад в исследование данной сферы внесли такие учёные, как П. Гутман [20] (Gutmann, 1977), Э. Фейг [19] (Feige, 1979), В. Танци [22] (Tanzi, 1982), Ф. Шнайдер и Д. Энсте [21] (Schneider&Enste, 2002), Э. де Сото [15] (de Soto, 1995), Т. Корягина [7] (Koryagina, 1990), А. Татаркин [16] (Tatarkin, 2008) и др.

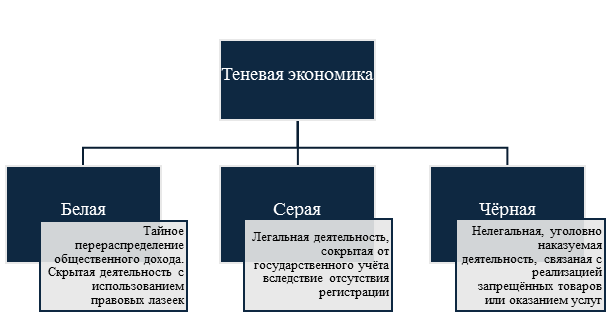

Традиционно теневая экономика подразделяется на три уровня (рис. 1).

Рисунок 1 – Уровни теневой экономики

Источники: [4; 5].

Объектом нашего исследования является серый сектор теневой экономики. Основная угроза, которую он образует для государства – уклонение от уплаты налогов. Несмотря на действующие в РФ ст. 198, ст. 199, ст. 199.1 и ст. 199.2 УК РФ [1], по состоянию на 2024 г. было возбуждено в общей сложности 294 уголовных дела по данным судебной статистики [11]. Ключевым негативным последствием уклонения субъектов от налогового бремени является снижение доходной части бюджета, которая, в свою очередь, распределяется на социальные программы, программы поддержки стратегически важных предприятий и т.д.

Контент-анализ понятия «серая (неформальная) экономика» представлен в таблице 1.

Таблица 1 – Контент-анализ дефиниции «серая (неформальная) экономика»

|

Автор

|

Определение

|

|

Товстокор

С. А., Колесникова Е. О., Черепкова Т. Н. [17]

|

«Сектор

экономики, который не учитывается или недооценивается при расчете официальных

статистических данных»

|

|

Колесников

В.В. [6]

|

«Деятельность

легальная, нескрываемая, но не учитываемая официальной статистикой и не

охватываемая налогообложением»

|

|

Латов

Ю.В. [8]

|

«Незарегистрированная

экономическая деятельность по производству обычных товаров и услуг,

представленная в основном мелкими и мельчайшими предпринимательскими

единицами»

|

|

Пансков

В.Г. [13]

|

«Незапрещённая

законом деятельность, результаты которой, однако, скрываются от

государственного регулирования и налогообложения»

|

Основная угроза, которую образует серый сектор экономики, формируется относительно бюджетной безопасности государства. Бюджетная безопасность, в свою очередь, это состояние бюджетной системы, при котором обеспечивается устойчивое и сбалансированное формирование доходной и расходной частей бюджета всех уровней, достаточное для выполнения государственных обязательств перед обществом [18] (Shaikhrazieva, 2025). Можно было бы утверждать, что серый сектор экономики в любом случае представляет угрозу государственному бюджету, однако мы поставим это утверждение под сомнение. В настоящее время большинство исследований посвящены вопросу налогового комплаенса, совершенствованию законодательства и методов оценки объёмов неуплаченных налоговых обязательств. Научных изысканий, связанных с оценкой опасности серого сектора для государственного бюджета, а не для домохозяйства и фирмы, в современной литературе практически не встречается. Это связано с тем, что исследователи рассматривают сумму неуплаченных налогов в общем, как потерянную для бюджета денежную массу. Даже несмотря на то, что некоторые авторы и пишут о возможных «границах» серого сектора, выход за которые свидетельствует о «плохом функционировании хозяйственной системы» [3] (Bozhovich, 1997), конкретных их определений, а не абстрактных описаний, в научной литературе нет.

Основная часть. Допустим, полученный доход не декларирован и, соответственно, фактически не облагается налогом. Далее игрок распоряжается сокрытыми от государственного учёта деньгами и, например, приобретая товары и услуги в официальном секторе экономики, косвенно возвращает в казну сумму неуплаченного налога через акцизы, НДС, а также прямые налоги, которые уплачиваются в дальнейшем с выручки или прибыли. Таким образом налоговые обязательства возвращаются в государственную казну, вследствие чего мы ставим под сомнение утверждение об априорной опасности серого сектора для государственного бюджета и выдвигаем гипотезу о существовании бюджетно безопасной серой экономики.

Предметом нашего исследования является механизм распределения серых денежных потоков в закрытой экономике. Изучая механизм именно в закрытой экономике, мы исключаем варианты оттока денежных средств за границу (в оффшорные зоны, налоговые гавани и т.д.) или наоборот – их притока.

Каналы, по которым перетекают серые денежные средства, определяются причинами ухода в серый сектор экономики, в общем. Многие авторы причинами сокрытия хозяйственной деятельности или её части считают высокое налоговое бремя, социально-экономические кризисы, проявляющиеся в росте безработицы и инфляции. Однако первопричиной и целью мы считаем стремление игроков к увеличению или сохранению своего благосостояния. В данном аспекте приращение налоговой ставки расценивается как угроза.

В свою очередь рост благосостояния определяется объёмами потребления, на которое направляются денежные средства. Рассмотрение вопроса об оценке благосостояния со стороны числа обладаемых товаров или их рыночной стоимости (престижного потребления) не является задачей исследования данной статьи, вследствие чего будем опираться только на убеждение, что прирост располагаемыми денежными доходами детерминирует дополнительную величину богатства рыночного игрока.

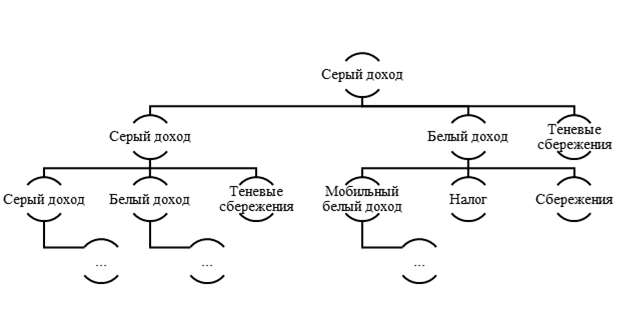

Таким образом, исходя из цели формирования серого дохода можно выделить три основных канала, по которым он распределяется в дальнейшем:

1. Формирование нового серого дохода. Подразумевает отток денежной массы от одного теневика к другому. Например, оплата услуг неофициально трудоустроенным рабочим незарегистрированному предпринимателю. К данному каналу так же подключается ситуация, когда серый субъект приобретает товары на официальном рынке у фирмы, которая декларирует только часть своих доходов, а оставшуюся долю скрывает от государственного учёта, тем самым генерируя новый серый доход;

2. Формирование белых доходов. Чаще проявляется в приобретении товаров и услуг на официальном рынке, формируя дополнительную величину налогооблагаемой базы, с которой впоследствии уплачивается налог в государственный бюджет;

3. Теневые сбережения. Являются нераспределённой частью серого дохода, которая в отличие от официальных сбережений, если и может быть выведена на счета в официальных банках, к примеру, для получения дополнительного дохода в виде банковского процента по вкладу, то с высоким риском. Так, налоговая проверка может потребовать от теневика разъяснения об источнике получения дохода.

Отметим, что к первому каналу нельзя относить коррупцию и взяточничество. Данные денежные потоки непосредственно относятся ко «второй» или «белой» теневой экономике и доходы, которые получают взяткополучатели, не облагаются налогом в принципе, вследствие чего не могут полноценно относиться к серому сектору.

Далее, сформированный серый доход распределяется по уже заданным трём каналам, образуя тем самым рекурсию. В то же время белый доход образует следующие потоки:

1. Мобильный (остаточный) белый доход. Связан с денежными потоками внутри официального рынка: закупка сырья и материалов, приобретение товаров и услуг на официальном рынке, а также инвестиции в акции и иные ценные бумаги организаций, ведущих прозрачную хозяйственную деятельность. Характеризует часть дохода, оставшуюся в денежном обороте;

2. Налоги. Создаваемая дополнительная величина налогооблагаемой базы с серого потока, образует приращение налоговых обязательств, в частности НДС и налог на прибыль;

3. Белые сбережения. Относительно домохозяйств к данной категории относятся вклады, сберегательные счета и наличные деньги. Относительно фирм: приращение нераспределённой прибыли, финансовые вложения.

Представим данные каналы в виде графа на рисунке 2.

Рисунок 2 – Граф денежных потоков серых денежных средств в экономике по 3-м каналам

Источник: составлено автором.

Троеточия на схеме показывают повторяющиеся процессы распределения денежных потоков. Теневые сбережения, сбережения и налог являются висячими вершинами, из которых не следует дальнейшее разветвление. Будем считать, что вершиной, началом графа, является сумма всего сформированного на начало финансового года денежного дохода серыми субъектами теневой экономики. Каждое новое ответвление характеризует один денежный оборот – переход денежных средств от одного игрока (группы игроков) другому (второй группе).

Каждая дополнительная величина серого дохода, направляемая в официальный рынок, создаёт налогооблагаемую базу, с которой позже вычитается сумма налога и направляется в государственный бюджет. Поэтому, исходя из построенного графа имеется интерес ответить на следующие вопросы:

а) возможно ли полностью возвратить сумму неуплаченного налога в государственный бюджет через официальный рынок? Если да, то какие условия должны соблюдаться, а при каких это становится невозможным;

б) способствует ли увеличение налогового бремени большему уровню возврата неуплаченной суммы налога;

в) существуют ли параметры, которые не имеют долгосрочного влияния на уровень возврата налога?

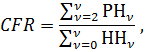

Поскольку наша гипотеза о вероятном возврате неуплаченного налога через официальный сектор экономики основывается на структурном механизме денежных потоков, то данную возможность назовём «поточной реверсией». Для того, чтобы оценить уровень и в принципе определить или исключить существование способность национальной экономики к возврату неуплаченного налога, используем следующий коэффициент:

где:

CFR – коэффициентпоточнойреверсии (coefficientofcashflowreversal);

РНν

– сумма реверсивного (возвращённого) налога через официальный рынок за ![]() -оборот;

-оборот;

ННν

– сумма неуплаченного налога за ![]() -оборот;

-оборот;

![]() –номер

денежного оборота.

–номер

денежного оборота.

Таким образом, если коэффициент выше либо равен 1, значит дополнительный размер налогооблагаемой базы позволил вернуть государству величину налоговых поступлений, благодаря чему серую экономику страны можно считать бюджетно безопасной. Если же CFRниже 1, то наоборот.

Далее перейдём к выведению общей формулы CFR для ответа на поставленные выше вопросы.

Наиболее простым в вычислении элементом является знаменатель дроби. Сумма неуплаченного налога рассчитывается, как произведение фактической налоговой нагрузки на полученный серый доход. Под налоговой нагрузкой мы понимаем сумму подлежащего к уплате налога на общий доход – то есть используем логику расчёта удельного веса.

Для каждого рыночного субъекта налоговая нагрузка может быть индивидуальной в силу неоднозначности уровней налоговых ставок для разных групп налогоплательщиков. Для упрощения дальнейших вычислений и минимизации неизвестных переменных вместо индивидуальной налоговой нагрузки используем её среднюю величину, которую можно рассчитать следующим образом:

![]()

где: TB – налоговая нагрузка, средняя налоговая ставка (taxburden);

НП – общая сумма налоговых поступлений в бюджет;

ВВП – валовой внутренний продукт.

ПН – общая сумма прямых налогов.

В знаменателе мы добавили сумму прямых налогов. В расчёте ВВП учитываются только косвенные налоги – НДС и акцизы. В то время как налог, неуплаченный с серого дохода, может включать как НДФЛ, налог на прибыль и иные прямые налоги. Для дальнейшего практического исследования необходимо учитывать общую налоговую нагрузку страны: как относительно прямых, так и косвенных платежей в бюджет.

Вернёмся к графу денежных потоков. Каждое новое значение денежной суммы вершины графа определяется из структуры потоков – какая доля серого дохода переходит в белый, а какая остаётся в сбережениях. Поэтому первоначальный серый доход равен 100% или 1, а остальные определяются исходя из структурных весов распределения по каналам.

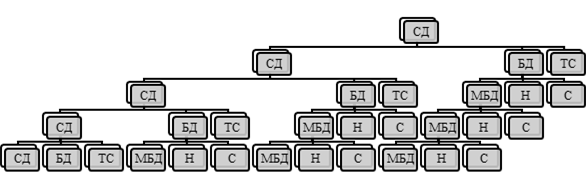

Перейдём к аналитическому выводу формулы CFR. Для нахождения закономерности обратимся к рисунку 3. На рисунке используются следующие сокращения: СД (серый доход), БД (белый доход), ТС (теневые сбережения), МБД (мобильный белый доход), Н (уплаченный налог), С (официальные сбережения). Поскольку мы избавились от измерения величин вершин в денежном выражении и перешли к структурным весам, то удельный вес каждой последующей вершины будет определяться произведением всех предыдущих.

|

ν=0 |

|

ν=1

| |

|

ν=2 | |

|

ν=3 | |

|

ν=4

|

Рисунок 3 – Схема распределения серого дохода за 4 оборота

Источник: составлено автором.

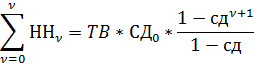

Сумма неуплаченного налога вычисляется как произведение средней налоговой нагрузки на сумму серого дохода на каждом обороте. То есть:

![]()

![]()

![]()

Тогда общая сумма неуплаченного налога за ν-оборотов равна:

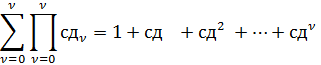

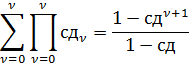

Введём параметр «сд» –структурный вес серого канала в распределении, выражаемый в десятичной дроби. Тогда перейдём к следующей записи:

Поскольку в ходе построения модели мы используем средние величины (тем самым подразумевая однородность (гомогенность) агентов в цепочке распределения), то будем считать, что удельный вес канала серого дохода остаётся постоянным, вследствие чего получаем геометрическую прогрессию:

По формуле суммы членов геометрической прогрессии находим:

Тогда, общая сумма неуплаченного налога вычисляется по следующей формуле:

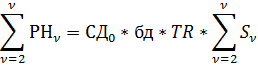

Далее приступим к вычислению числителя CFR. Сумма реверсивного налога представляет собой такой объём налоговых поступлений в казну, который сформировался из дополнительной величины налогооблагаемой базы за счёт оттока денежных средств из серого сектора теневой экономики в официальный рынок. Таким образом, реверсивным налогом на рисунке 3 считаются все вершины с буквой «Н». Структурный вес мы уже нашли и обозначили как «TB» ‒ процент уплачиваемых налогов из общей величины доходов. Все остальные структурные величины каналов будем обозначать строчными аббревиатурами, но н=TB.

Из графа следует, что первый реверсивный налог образуется только на втором обороте и равен:

![]()

На рисунке 3 видно, что при каждом увеличении оборота увеличивается и число вершин с реверсивным налогом на единицу. Так, сумма реверсивного налога за третий, четвёртый и пятый обороты уже равна:

![]()

![]()

![]()

Сумма в скобках с каждым новым оборотом напоминает такой способ расстановки параметров в комбинаторике, как сочетание с повторениями: два фактора могут повториться (ν-2) раза без учёта порядка. Все слагаемые имеют одинаковую суммарную степень. Обозначим ещё не найденную в общем виде сумму в скобках, как S. Получаем:

На данном этапе основной задачей является нахождение общей формулы суммы структурных параметров каналов серого и мобильного белого доходов. Распишем сумму первых четырёх членов:

При каждом новом обороте добавляется новое слагаемое, что связано с увеличением степени выражения. Сгруппируем слагаемые следующим образом:

Прослеживается следующая закономерность:

![]()

Преобразуем данное выражение с помощью формул суммы членов геометрической прогрессии и вынесения общих множителей:

![]()

Необходимую часть структурной суммы, для которой необходимо найти общее решение, обозначим «U». Раскроем скобки:

Таким образом, после нахождения всех неизвестных компонент, подставим их в формулу CFR и запишем её в общем виде с учётом всех упрощений и сокращений:

Уделим внимание степени ( ![]() -2)

и её смыслу. Из графа каналов распределения денежных потоков видно, что

реверсивный налог появляется только на втором обороте, после чего количество

аналогичных вершин начинает возрастать. Пусть µ - число налоговых оборотов –

количество денежных потоков, которые возвращают неуплаченные налоговые

обязательства в государственный бюджет. Тогда µ=(

-2)

и её смыслу. Из графа каналов распределения денежных потоков видно, что

реверсивный налог появляется только на втором обороте, после чего количество

аналогичных вершин начинает возрастать. Пусть µ - число налоговых оборотов –

количество денежных потоков, которые возвращают неуплаченные налоговые

обязательства в государственный бюджет. Тогда µ=( ![]() -2),

исходя из вышеописанного замечания. Проведём замену параметра в формуле:

-2),

исходя из вышеописанного замечания. Проведём замену параметра в формуле:

![]()

Полученная формула основывается на структурных показателях каналов распределения серого дохода в виде десятичных дробей, а также на числе налоговых оборотов.

Для того, чтобы ответить

на поставленные ранее вопросы, необходимо найти предел коэффициента поточной

реверсии при ![]() .

При условии, что все параметры, кроме

.

При условии, что все параметры, кроме ![]() ,

принадлежат к интервалу (0;1), то получаем:

,

принадлежат к интервалу (0;1), то получаем:

Данное вычисление позволяет сделать вывод о том, что, во-первых, предел уровня реверсии существует, а во-вторых, зависит от структуры распределения серого дохода, и доли мобильного белого дохода, оборачиваемого на официальном рынке.

В начале исследования мы

выстраивали расчёт коэффициента на логике соотношения реверсивных и

неуплаченных налоговых сумм. Если CFR

превышает или равен 1, следовательно, структура распределения позволяет создать

дополнительную налогооблагаемую базу в большем или равном объёме, не

представляя угрозы для налоговой казны. Отвечая на первый вопрос,

проанализируем предельное значение коэффициента поточной реверсии, которое

обозначим, как ![]() ,

добавив необходимое условие в виде неравенства:

,

добавив необходимое условие в виде неравенства:

![]()

![]()

![]()

Таким образом, полная реверсия суммы неуплаченного налога через официальный рынок возможна абсолютно всегда, когда структурный вес денежного потока серого дохода в официальную экономику превышает удельный вес немобильного белого потока.

Можно преобразовать формулу, если исходить из логики расчёта структурных показателей, представленную в виде системы:

![]()

Если исследователь заинтересуется в расчёте коэффициента поточной реверсии по заданным удельным параметрам, то ему для начала необходимо удостовериться в выполнении данной системы уравнений, которую возможно привести к более простому виду:

![]()

В частном случае, при принятии гипотезы о том, что склонность формировать сбережений из официального и теневого дохода одинакова (с=тс), то получаем:

![]()

Вернёмся к преобразованию формулы коэффициента поточной реверсии. Заменим выражение (1-мбд) на (н+с):

![]()

Из данного уравнения следует ответ на второй вопрос: при увеличении налогового бремени «н» (который ранее эквивалентно обозначался как TB), увеличивается потребность к структуре денежного потока в официальный рынок, что, в условии отсутствия информации о реальных структурных весах каналов распределения, расценивается как опасность, не позволяющая нарастить уровень реверсии даже при бесконечно большом числе налоговых оборотов. Помимо этого, увеличение склонности игроков к сбережениям, также сокращает объём денежных средств на рынке, становясь препятствием реверсии налоговых обязательств.

Преимуществом данной модели является независимость от суммы серого сектора экономики. Но, отвечая на третий вопрос о факторах долгосрочного влияния, объём серого дохода на начало финансового года исключён из CFR в принципе, ключевую роль играют структурные показатели каналов распределения. Поэтому нет таких прямых факторов, которые бы имели только средне- или краткосрочного влияния.

В процессе построения модели возник вопрос о «достаточности» числа денежных оборотов и, соответственно, появился интерес определения такого оптимального значения ν (или µ), которое с большей вероятностью обеспечивает полную реверсию налогов (CFR≥1).

Для этого необходимо построить программный код, способный сгенерировать большую совокупность разнообразных комбинаций структурных весов каналов распределения с учётом следующих условий:

1. Полная реверсия налоговых обязательств: бд>1-мбд. Заранее отметим, что мы исключаем возможность равенства, поскольку оно может быть достигнуто только за бесконечное число оборотов;

2. Десятичное значение показателей: параметры принадлежат интервалу (0;1);

3. Полнота структуры: р<1-сд.

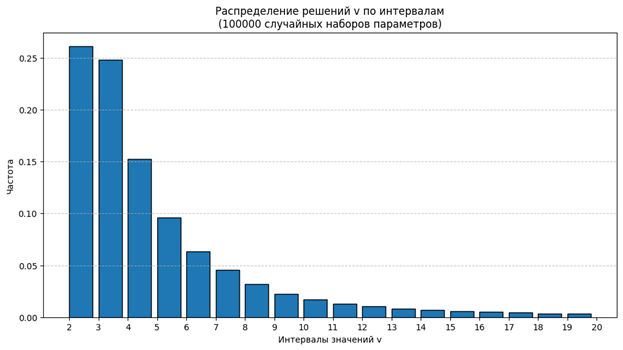

Для исследования необходим программный код, который генерирует случайные структурные параметры «сд», «р» и «мбд», находит с помощью численных методов решение уравнения CFR=1, а также распределяет полученные значения ν по единичным интервалам: например, [2;3), [3;4), и т.д. Распределение по интервалам необходимо для нахождения частоты и определению оптимального числа денежных оборотов. Первый интервал начинается с 2 по причине появления первого реверсивного налога только на второй денежный оборот.

С помощью построенного программного кода на Python было сгенерировано 100 тыс. различных комбинаций значений структурных каналов, удовлетворяющих возможности полной реверсии неуплаченных налоговых обязательств. Результат распределения по интервалам в виде относительной частоты представлен ниже (рис. 4). Программный код реализован через сайт GoogleColab.

Рисунок 4 – Гистограмма ν-решений

Источник: составлено автором.

Из представленной на рисунке 4 гистограммы следует, что наибольшее число ν-решений принадлежит интервалам от 2 до 4. Частота денежных оборотовв интервалах, больших 7, не превышает 5%. Чем больше уровень ν, тем меньше вероятность того, что структура денежных потоков, каналов окажется неудовлетворительной и образует потребность в ускорении оборачиваемости.

В таблице 2 проанализируем накопленную частоту ν-решений для выявления оптимального значения.

Таблица 2 – Накопленная относительная частота ν-решений.

|

Интервал

ν-решений

(ν*)

|

Относительная

частота

|

Накопленная

относительная частота

|

|

[2;3)

|

0,26125

|

0,26125

|

|

[3;4)

|

0,24789

|

0,50914

|

|

[4;5)

|

0,15259

|

0,66173

|

|

[5;6)

|

0,09627

|

0,758

|

|

[6;7)

|

0,06358

|

0,82158

|

|

[7;8)

|

0,04552

|

0,8671

|

|

[8;9)

|

0,03197

|

0,89907

|

|

[9;10)

|

0,02267

|

0,92174

|

|

[10;11)

|

0,01724

|

0,93898

|

|

[11;12)

|

0,01314

|

0,95212

|

|

[12;13)

|

0,01057

|

0,96269

|

|

[13;14)

|

0,00825

|

0,97094

|

|

[14;15)

|

0,00722

|

0,97816

|

|

[15;16)

|

0,00548

|

0,98364

|

|

[16;17)

|

0,00514

|

0,98878

|

|

[17;18)

|

0,00464

|

0,99342

|

|

[18;19)

|

0,00347

|

0,99689

|

|

[19;20)

|

0,00311

|

1

|

|

Итого

|

1

|

1

|

Анализ данных таблицы 2 показал, что вероятность ν-решения выше 20 практически невозможна, однако мы допускаем такой вариант комбинации показателей, при которых данный уровень может быть достигнут. В нашем случае, если количество оборотов принадлежит равняется 19-20, мы можем гарантировать 100% вероятность полной реверсии при удовлетворяющей этому условию структуре каналов распределения. Однако данный уровень является очень высоким и на практике требует низкую налоговую нагрузку на экономику в размере 5,6%. Поэтому в качестве рекомендуемого значения мы выберем ν=9, что позволит с вероятностью 89,91% полностью возвратить в казну неуплаченную сумму налога при таком важном обстоятельстве, как неизвестность реальной структуры каналов распределения.

Категория неизвестности или неопределённости, которую мы затронули в прошлом абзаце, связана с такой научной дисциплиной, как теория вероятности. На практике данные о теневой экономике неизвестны и поддаются лишь приближённым оценкам, что становится препятствием в исследованиях. Однако с помощью CFR-модели имеется возможность рассчитать вероятность полной реверсии при ограниченности аналитической базы.

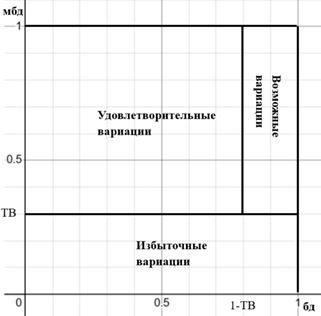

Во-первых, необходимо найти вероятность того, что структура каналов распределения в принципе имеет возможность достижения CFR>1. На практике можно легко рассчитать налоговую нагрузку на экономику с использованием нашей формулы, однако структурные веса остальных каналов требуют более детальной статистической информации. Так, чтобы узнать удельный вес канала официальных сбережений, необходимо обладать данными о тех сбережениях, которые были сформированы именно в течение анализируемого финансового года, чтобы не исказить показатель влиянием объёма денежных накоплений прошлых лет. Помимо этого, акцентируем внимание на объединении сумм сбережений домохозяйств и фирм в данном канале распределения, тем самым характеризуя склонность к накопительству относительно двух крупных групп рыночных игроков. По этим причинам появляется потребность в более точном определении вероятности удовлетворительной структуры распределения с учётом TB.

Поскольку нам известна величина TB, то множество реально возможных значений «мбд» сокращается до интервала (TB;1). Интервал значений «бд» сохраняется – (0;1). Уменьшим данный интервал с учётом условия возможности полной реверсии: вычтем из единицы реально возможную совокупность удельных весов канала «мбд». Таким образом мы получили, что значения «бд», удовлетворяющие условию «полной реверсии», находятся в промежутке от 0 до (1-TB).

Графически уточнённый квадрат значений «бд» и «мбд» представлен на рисунке 5.

Рисунок 5 – Уточнённый прямоугольник значений «бд» и «мбд»

Источник: составлено автором.

Избыточные вариации включают себя невозможные значения структуры, которые нарушают условие полноты. Поэтому вероятность удовлетворительной структуры предлагается рассчитывать как отношение площади квадрата удовлетворительных вариаций к площади прямоугольника с добавлением возможных вариаций. Таким образом, вероятность будет рассчитана следующей формулой:

Во-вторых, помимо наличия удовлетворительной структуры необходимо достаточное число денежных оборотов, которые с разными уровнями вероятности, приведёнными в таблице 1, приводят к выполнению нашего условия.

В общем случае, нахождение вероятности полной реверсии с учётом числа денежных оборотов, вычисляется так:

![]()

Чем меньше налоговая нагрузка на экономику и быстрее оборачиваемость налоговых поступлений, тем больше вероятность полной реверсии налоговых обязательств.

Если в качестве оптимального уровня денежных оборотов мы выбрали 9, то число налоговых оборотов составит 7. Уравнение взаимосвязи налоговой нагрузки на экономику и оборачиваемости налоговых обязательств представлено ниже:

![]()

В теории предполагается, что µ показывает среднее количество поступлений в казну из стоимости произведённой продукции: то есть ВВП с учётом прямых налогов, делённое на общую сумму налоговых доходов государства.

Из этого можно вывести рекомендуемый уровень налоговой нагрузки на экономику, превышение которого снижает вероятность полной реверсии:

![]()

Таким образом, если отсутствуют реальные данные о структурных весах каналов распределения серых доходов и белых доходов, то при рекомендуемых 9-ти денежных оборотах неуплаченный налог реверсивными потоками возвратится в государственный бюджет с вероятностью 85,714% при благоприятной этому структуре.

Таким образом, при налоговой нагрузке на экономику свыше 14,286% государство (с учётом вероятности оптимальной структуры и достаточности оборотов) имеет меньший шанс (<77,06%) вернуть сумму неуплаченных налогов из серого сектора экономики.

Оценим вероятность полной реверсии налогов в России за период 2020-2024 гг. Для этого используем официальные данные Росстат по ВВП и информацию об исполнении консолидированного бюджета РФ на сайте Минфина (табл. 3).

Таблица 3 – Оценка вероятности реверсии налоговых обязательств в РФ с помощью CFR-модели, 2020-2024 гг.

|

Показатель

|

2020

г.

|

2021

г.

|

2022

г.

|

2023

г.

|

2024

г.

|

|

ВВП

в текущих ценах, млрд. руб.

|

107

658,1

|

134

727,5

|

156

940,9

|

176

413,6

|

201

152,1

|

|

Сумма

налоговых доходов, млрд. руб.

|

32

970,5

|

39

061,9

|

41

488,0

|

50

251,2

|

59

810,3

|

|

Сумма

поступивших прямых налогов, млрд. руб.

|

23 265,7

|

26 894,9

|

28 956,7

|

35 126,4

|

42 257,7

|

|

Налоговая

нагрузка (TB), %

|

25,18

|

24,17

|

22,32

|

23,75

|

24,57

|

|

µ-коэффициент

|

3,971

|

4,138

|

4,481

|

4,210

|

4,070

|

|

|

74,82

|

75,83

|

77,68

|

76,25

|

75,43

|

|

|

75,8

|

82,158

|

82,158

|

82,158

|

82,158

|

|

|

56,71

|

62,30

|

63,82

|

62,64

|

61,97

|

Анализ данных таблицы 3 показал, что налоговая нагрузка на экономику России достигает минимума в 2022 г. – 22,32%, – после которого наблюдается постепенное увеличение до 24,57% в 2024 г. Данное обстоятельство препятствует росту вероятности удовлетворительной структуры каналов, которая на протяжении исследуемого периода составляет 74,82-77,68%. В 2021-2024 гг. оборачиваемость налоговых поступлений попадала в интервал значений [4;5), благодаря чему вероятность достаточного числа оборотов составила 82,158%. Ключевой показатель вероятности полной реверсии в 2021 г. за счёт попадания оборачиваемости в новый интервал значительно вырос с 56,71% до 62,30% и достиг своего максимума в 2022 г. – 63,82%.

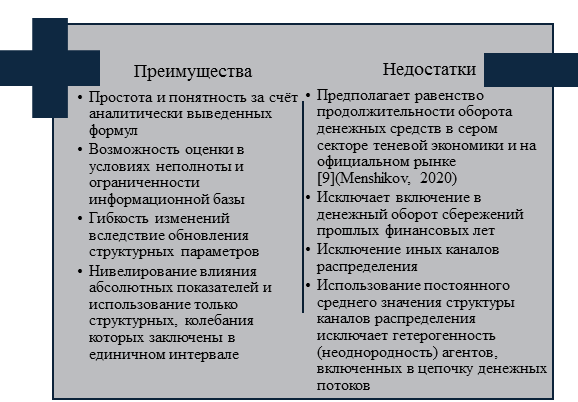

Основные преимущества и недостатки нашей CFR-модели представлены на рисунке 6.

Рисунок 6 – Преимущества и недостатки CFR-модели

Источник: составлено автором.

Важно отметить, что каждый из недостатков можно превратить в модификацию данной модели, добавив большее число каналов распределения или разделение числа оборотов в сером секторе и официальном рынке.

Заключение. Разработанный коэффициент CFR на основе построенного графа каналов распределения серых денежных средств на начало финансового года позволит оценить уровень угрозы серой экономики для консолидированного налогового бюджета государства. В России по состоянию на 2024 г. вероятность полной реверсии налоговых обязательств равна 61,97%, что на фоне постепенного ежегодного снижения представляет угрозу для бюджета и требует разработки мероприятий. Андрианов В.Д. в своей работе отметил, что «сужение теневого сектора без роста ВВП имеет ограниченные возможности» [2] (Andrianov, 2018). И данное утверждение подтверждается нашей моделью через необходимость снижения налоговой нагрузки на фоне роста ВВП, а не сокращения налоговых поступлений. Помимо этого, государству необходимо постоянно расширять зоны контроля за теневыми операциями, но первично для того, чтобы иметь в распоряжении данные о масштабах неофициальной деятельности для исследований, а уже вторично – для разработки карательных и иных мер регулирования.

Источники:

2. Андрианов В.Д. Теневой сектор экономики России: занятость и «Серые» зарплаты // Россия: тенденции и перспективы развития: Ежегодник. Том Выпуск 13, часть 1. Москва, 2018. – c. 136-140.– url: https://elibrary.ru/item.asp?id=35229379.

3. Жилина И.Ю 97. 01. 033. Божович г. серая» экономика и хозяйственная система. Bozovic G. Siva ekonomija i sisnem // industrija. Beograd, 1995. N 4. S. 59-66 // Социальные и гуманитарные науки: Отечественная и зарубежная литература. Сер. 2, Экономика: Реферативный журнал. – 1997. – № 7. – c. 75-78. – url: https://cyberleninka.ru/article/n/97-01-033-bozhovich-g-seraya-ekonomika-i-hozyaystvennaya-sistema-bozovic-g-siva-ekonomija-i-sisnem-industrija-beograd-1995-n-4-s-59-66.

4. Болотнова Е.А., Храмченко А.А., Шерстобитов Д.С., Рыгалин А.А. Теневая экономика: экономические преступления // Естественно-гуманитарные исследования. – 2021. – № 38(6). – c. 74-79. – doi: 10.24412/2309-4788-2021-6-74-79.

5. Казанцева С.Ю., Леонова М.Е. Теневая экономика и ее воздействие на экономическую систему // Экономика и бизнес: теория и практика. – 2021. – № 11-1(81). – c. 98-103. – doi: 10.24412/2411-0450-2021-11-1-98-103.

6. Ананиан Л.Л. 95.02.029. Колесников В. В. Экономическая преступность и рыночные реформы: политико-экономические аспекты/ Санкт-Петербург, ун-т экономики и финансов. - СПб: Изд-во Санкт-Петербург, ун-та экономики и финансов, 1994. – 172 с // Социальные и гуманитарные науки. Отечественная и зарубежная литература. Сер. 4: Государство и право. – 1995. – № 2. – c. 103-106. – url: https://cyberleninka.ru/article/n/95-02-029-kolesnikov-v-v-ekonomicheskaya-prestupnost-i-rynochnye-reformy-politiko-ekonomicheskie-aspekty-sankt-peterburg-un-t-ekonomiki-i.

7. Корягина Т. Теневая экономика в СССР // Вопросы экономики. – 1990. – № 3. – c. 12-21.

8. Латов Ю.В. Экономика вне закона Очерки по теории и истории теневой экономики. / Монография. - М.: Московский общественный научный фонд, 2001. – 284 c.

9. Меньшиков А.С. Методы оценки количественной составляющей теневой экономики Российской Федерации // Теневая экономика. – 2020. – № 3. – c. 111-126. – doi: 10.18334/tek.4.3.110873.

10. Официальный сайт Минфин России. [Электронный ресурс]. URL: https://minfin.gov.ru/ru/statistics/conbud/.

11. Официальный сайт Судебной статистики РФ. [Электронный ресурс]. URL: https://stat.апи-пресс.рф/stats/ug/t/14/s/17.

12. Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/accounts.

13. Пансков В.Г. Теневая экономина и налогообложение // ЭТАП: экономическая теория, анализ, практика. – 2017. – № 5. – c. 77-91.

14. Санинский Р.А. Теневая экономика: история и современность - сохранение традиций // Юридическая наука и практика: Вестник Нижегородской академии МВД России. – 2016. – № 4(36). – c. 180-183.

15. Сото Э.де Иной путь: Невидимая революция в третьем мире. - М.: Catallaxy, 1995. – 319 c.

16. Татаркин А.И., Куклин А.А., Агарков Г.А. Формирование оптимального комплекса мер по противодействию теневой экономике на основе сценарного анализа // Экономика региона. – 2008. – № 2(14). – c. 9-22.

17. Товстокор С.А., Колесникова Е.О., Черепкова Т.Н. Классификация, структура и сущность теневой экономики, способы и методы ее измерения // Universum: экономика и юриспруденция. – 2024. – № 7(117). – c. 16-20.

18. Шайхразиева Я.И. Налогово-бюджетная безопасность как элемент системы экономической безопасности страны // Прогрессивная экономика. – 2025. – № 2. – c. 21-30. – doi: 10.54861/27131211_2025_2_21.

19. Feige E. How big is the Irregular Economy? // Challenge. – 1979. – № 5. – p. 5-13. – doi: 10.1080/05775132.1979.11470559.

20. Gutmann P.M. The Subterranean Economy // Financial Analysts Journal. – 1977. – № 6. – p. 24-29. – doi: 10.2469/FAJ.V33.N6.26.

21. Schneider F., Enste D. Hiding in the shadows: the growth of the underground economy. - Wash.: Intern. Monetary Fund, 2002. – 16 p.

22. Tanzi V. A second (and More Skeptical) Look at the Underground Economy in the United States. / In book: The Underground Economy in the United States and Abroad. - Lexington, Massachusetts: Lexington Books, 1982. – 217 p.

Страница обновлена: 16.07.2026 в 11:40:54

Download PDF | Downloads: 47

Budget-safe grey economy and conditions of its formation

Chechulin A.A.Journal paper

Shadow Economy

Volume 9, Number 4 (October-December 2025)

Abstract:

The article speculates on the possibility of refunding of tax liabilities not received from the gray sector of the shadow economy through the official market due to the creation of a new tax base by unofficial incomes. A mechanism for the distribution of unofficial incomes with six money channels is proposed. The CFR indicator, reflecting the ratio of reversible and unpaid taxes, has been developed. Based on the CFR value, a conclusion about the budgetary security or danger of the gray sector of the country's economy is drawn.

The condition of the "optimal" distribution channel structure is derived. With the help of the constructed program code, the recommended tax burden on the country's economy, which ensures the greatest probability of budget security formation, was found.

The disadvantages of the distribution mechanism used are described; and possible options for correcting omissions and modifying the mathematical model are proposed.

Keywords: gray economy, tax obligations, reverse tax, flow reversal, budget security

JEL-classification: H60, H61, H69

References:

Ananian L.L. (1995). Kolesnikov V. V. Economic crime and market reforms: political and economic aspects. Sotsialnye i gumanitarnye nauki. Otechestvennaya i zarubezhnaya literatura. Ser. 4: Gosudarstvo i pravo. (2). 103-106.

Andrianov V.D. (2018). The shadow sector of the Russian economy: employment and unofficial salaries Russia: trends and development prospects. 136-140.

Bolotnova E.A., Khramchenko A.A., Sherstobitov D.S., Rygalin A.A. (2021). SHADOW ECONOMY: ECONOMIC CRIMES. Estestvenno-gumanitarnye issledovaniya. (38(6)). 74-79. doi: 10.24412/2309-4788-2021-6-74-79.

Feige E. (1979). How big is the Irregular Economy? Challenge. 22 (5). 5-13. doi: 10.1080/05775132.1979.11470559.

Gutmann P.M. (1977). The Subterranean Economy Financial Analysts Journal. 33 (6). 24-29. doi: 10.2469/FAJ.V33.N6.26.

Kazantseva S.Yu., Leonova M.E. (2021). SHADOW ECONOMY AND ITS IMPACT ON THE ECONOMIC SYSTEM. Ekonomika i biznes: teoriya i praktika. (11-1(81)). 98-103. doi: 10.24412/2411-0450-2021-11-1-98-103.

Koryagina T. (1990). The shadow economy in the USSR. Voprosy Ekonomiki. (3). 12-21.

Latov Yu.V. (2001). The outlaw economy essays on the theory and history of the shadow economy M.: Moskovskiy obshchestvennyy nauchnyy fond.

Menshikov A.S. (2020). Methods for assessing the quantitative component of the shadow economy in the Russian Federation. Shadow Economy. 4 (3). 111-126. doi: 10.18334/tek.4.3.110873.

Panskov V.G. (2017). SHADOW ECONOMY AND TAXATION. ETAP: ekonomicheskaya teoriya, analiz, praktika. (5). 77-91.

Saninskiy R.A. (2016). SHADOW ECONOMY IN RUSSIA: HISTORY AND MODERNITY - THE PRESERVATION OF TRADITIONS. Yuridicheskaya nauka i praktika: Vestnik Nizhegorodskoy akademii MVD Rossii. (4(36)). 180-183.

Schneider F., Enste D. (2002). Hiding in the shadows: the growth of the underground economy Wash.: Intern. Monetary Fund.

Shaykhrazieva Ya.I. (2025). FISCAL AND BUDGETARY SECURITY AS AN ELEMENT OF THE COUNTRY'S ECONOMIC SECURITY SYSTEM. Progressivnaya ekonomika. (2). 21-30. doi: 10.54861/27131211_2025_2_21.

Soto E.de (1995). The Other Way: The Invisible Revolution in the Third World M.: Catallaxy.

Tanzi V. (1982). A second (and More Skeptical) Look at the Underground Economy in the United States Lexington, Massachusetts: Lexington Books.

Tatarkin A.I., Kuklin A.A., Agarkov G.A. (2008). SCENE ANALYSIS AS A BASIS OF OPTIMAL ACTIONS AGAINST SHADOW ECONOMY. Ekonomika regiona. (2(14)). 9-22.

Tovstokor S.A., Kolesnikova E.O., Cherepkova T.N. (2024). CLASSIFICATION, STRUCTURE AND ESSENCE OF THE SHADOW ECONOMY, METHODS AND METHODS OF ITS MEASUREMENT. Universum: ekonomika i yurisprudentsiya. (7(117)). 16-20.

Zhilina I.Yu (1997). Bozhovich G. Shadow economics and the economic system. Sotsialnye i gumanitarnye nauki: Otechestvennaya i zarubezhnaya literatura. Ser. 2, Ekonomika: Referativnyy zhurnal. (7). 75-78.