Исследование рынка международных перевозок для разработки новых стратегий: опыт российских экспедиционных компаний в условиях геополитической трансформации

Новикова Е.Н.1 ![]() , Ахметшин Р.М.1

, Ахметшин Р.М.1 ![]()

1 Казанский (Приволжский) федеральный университет, Казань, Россия

Скачать PDF | Загрузок: 30

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 21, Номер 1 (Январь-март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88936487

Аннотация:

В условиях беспрецедентного давления санкций и систематического уничтожения традиционных логистических цепочек российские транспортные и логистические компании вынуждены радикально пересмотреть свои стратегии. В статье рассматриваются ключевые вопросы и стратегии развития российской транспортной системы, связанные с геополитической трансформацией мировой логистики. Исследование основано на официальной статистике, отраслевых отчетах и практике ведущих отечественных экспедиторов. Особое внимание уделяется переориентации грузовых потоков, разработке мультимодальных систем, оцифровке логистических процессов и созданию устойчивых к санкциям цепочек поставок в нейтральных юрисдикциях. Авторами выделяются ограничения существующих стратегий, риск перегрузки альтернативных маршрутов и сценарии долгосрочной адаптации

Ключевые слова: российские экспедиторские компании, логистическая стратегия, устойчивость к санкциям, транспортный коридор Север–Юг, оцифровка логистики, регионализация торговли

JEL-классификация: L51, L52, O25

Введение

Глобальная логистическая система, возникшая в эпоху гиперглобализации [9], столкнулась с системным кризисом из-за геополитической реструктуризации торговых отношений после 2022 года. Для России как одной из крупнейших торговых держав Евразии разрыв логистических связей с Европой и Северной Америкой стал вызовом стратегического уровня. Уход западных транспортных операторов, таких как DB Schenker, Maersk и Hapag-Lloyd, c российского рынка, а также нехватка запасных частей для подвижного состава стали негативными факторами для развития российского рынка грузоперевозок. Дополнительно возросли затраты на перевозки из-за необходимости использования новых, более длинных маршрутов. Под воздействием санкций снизилась значимость европейских транспортных направлений, что стимулировало активное развитие азиатских логистических коридоров.

В этих условиях исследование рынка транспортно-логистических услуг и международных перевозок приобретает не только аналитический, но и практический смысл: позволяет выявить механизмы стабильности и адаптации в условиях внешней турбулентности.

Научные публикации таких экспертов, как Быкова О.Н., Пустохина И.В. [4 ] (Bykova et al., 2020), Тиньков С.А. [22] (Tinkov, 2022), Турлаев Р.С. и др. [23] (Turlaev et al., 2021), посвящены анализу вызовов, перспектив и основных тенденций в развитии транспортно-логистической инфраструктуры в контексте глобализации. Вопросы, связанные с развитием международной логистики в условиях современных ограничений и геополитических изменений, поднимаются в работах Аллахвердиева Э.М. и Мустафаева Т.Г. [1] (Allakhverdiev et al., 2023), Данюковой М.Н., Кругловой Н.Т, Тихомировой В.А [5] (Danyukova et al., 2023), Дробот Е.В., Макарова И.Н. и др. [7 ] (Drobot et al., 2023), Максимцева И.А. и Горбашко Е.А. [15 ] (Maksimtsev et al., 2022) а также Подольской Т.В. и Сотникова А.Г. [18] (Podolskaya et al., 2024).

В статьях Бирюкова П.Э [3] (Biryukov, 2021), Комова М.С. [11] (Komov, 2022), Ларина О.Н. и Моононхуу Ц. [13] (Larin et al., 2023), Ло С. [14] (Lo, 2023), а также Шаровой И.В. и Головой Д.В. [24] (Sharova et al., 2023) рассматриваются аспекты функционирования и развития международных транспортных коридоров в современных реалиях.

Исследование рынка транспортно-логистических услуг России на фоне меняющейся геополитической обстановки представлено в трудах Покровской О.Д. [19] (Pokrovskaya, 2022), Старцевой А.Н., Кубановой С.В. и Юсифова Э.Э. [21] (Startseva et al., 2022) В работах Лаптева Р.А. и Коварда В.В. [12] (Laptev et al., 2022), Богомолова И.П,, Василенко И.Н. и др. [10] (Bogomolova et al., 2023) проведен анализ логистического потенциала России и текущего состояния рынка грузоперевозок в условиях трансформации глобальной экономики.

Авторы, рассмотренные выше, в целом достаточно подробно анализируют вопросы связанные с проблемами функционирования международной транспортно-логистической инфраструктуры. Вместе с тем необходимо уделить больше внимания влиянию макроэкономических и политических факторов на деятельность российских экспедиционных компаний.

Цель этой статьи – выявить и систематизировать стратегические механизмы адаптации российских экспедиторских компаний к геополитической трансформации глобальной логистики, оценить эффективность формирующихся моделей «санкционно-устойчивой логистики» и определить условия перехода от кризисного реагирования к устойчивой конкурентной модели на евразийском пространстве. В работе рассматриваются как количественные изменения в моделях грузовых потоков, так и качественные изменения в логистических моделях, включая цифровизацию, географическую диверсификацию и институциональную реструктуризацию. Особое внимание уделяется понятию «устойчивость к санкциям», которое характеризует способность логистических операторов поддерживать функциональность в условиях внешнего давления с помощью альтернативных процедур, партнеров и технологий.

Новизна работы заключается в комплексном анализе трансформации стратегий российских экспедиторских компаний в условиях системного кризиса глобальных логистических цепочек, вызванного геополитическими санкциями после 2022 года. Впервые в отечественной научной литературе предложена концептуализация «санкционно-устойчивой логистики» как новой парадигмы, включающей три взаимосвязанных компонента:

- географическую диверсификацию грузопотоков (смещение на юг и восток),

- институциональную автономию (создание альтернативных платежных и документационных систем),

- технологическую независимость (внедрение отечественных цифровых платформ).

Кроме того, в работе эмпирически обоснованы количественные и качественные изменения в структуре международных перевозок в РФ (2020–2024 гг.), а также выявлены риски и ограничения ключевых альтернативных маршрутов, включая транспортный коридор «Север – Юг».

Основной гипотезой данной работы является утверждение, что без масштабных государственных инвестиций и международной координации с дружественными странами адаптация российских экспедиторов к новым геополитическим условиям окажется фрагментарной, что приведет к росту логистических издержек, перегрузке альтернативных маршрутов и снижению долгосрочной устойчивости цепочек поставок.

Статья основана на междисциплинарном подходе, который сочетает в себе элементы международной экономики, логистики и стратегического управления. Для достижения поставленной цели были использованы следующие методы: изучение, обобщение, анализ, синтез, сравнение данных разных источников для выявления предпосылок формирования логистических стратегий, а также методы статистического анализа и сценарного прогнозирования. В статье используется понятие «регионализация торговли» [25] (Baldwin, 2016), согласно которой глобальные цепочки поставок подразделяются на региональные блоки под влиянием геополитических и технологических факторов. Исследование McKinsey показало, что все большая доля торговли сосредоточена внутри регионов (внутри Азии, внутри Европы и т.д.), а интенсивность трансокеанских цепочек снижается [31]. Аналитические доклады МВФ свидетельствуют, что международная торговля все больше смещается в сторону стран со схожей геополитической ориентацией [30]. Россия, в свою очередь, становится центральным звеном евразийской логистической архитектуры.

Основная часть

1. Теоретические основы: от глобализации к «санкционно-устойчивой» логистике

Традиционная международная логистическая модель основана на принципах своевременности (just-in-time), максимальной эффективности и глобальной координации [28] (Gerrefi et al., 2016). Ключевыми характеристиками данной модели являются оптимизация по критерию минимизации логистических издержек, использование устоявшихся транспортных коридоров и фокус на операционной эффективности без учета экологических и социальных аспектов.

Однако санкционный кризис выявил уязвимость этой модели: зависимость от западных судоходных линий, банковских систем и логистических операторов превратилась в системный риск. В ответ на это появляется новая парадигма – «жизнеспособная логистика», в которой приоритетом является переход от снижения затрат к надежности, резервированию и дублированию каналов [29] (Ivanov, 2022). В российском контексте это отражено в трех ключевых стратегиях:

1. Географическая диверсификация – замена западных маршрутов маршрутами Восток – Юг и Север – Юг.

2. Институциональная автономия – развитие собственных платежных и транспортных систем, а также системы документооборота.

3. Технологическая независимость – это переход на национальные IT-решения и цифровые платформы.

Эти стратегии отражаются в деятельности ведущих российских экспедиторов, которые становятся не только транспортными операторами, но и архитекторами новых логистических экосистем.

2. Трансформация рынка логистических услуг РФ при организации международных перевозок: от глобализации к регионализации

По данным Росстата, в 2022 году объемы импорта и экспорта сократились на 15% до 20%, по отношению к данным 2021 года. Но уже в 2024 году внешнеторговые операции частично восстановились: экспортные операции достигли объема в 385 миллионов тонн, а объем импорта составил 240 миллионов тонн (например, в 2021 году объем данных операции составлял 370 и 260 миллионов тонн соответственно) [20]. Однако это свидетельствует не о возврате к прежней модели, а о том, что торговые отношения были структурно перестроены.

Основными тенденциями последних лет являются:

1. Ориентация грузопотоков на юг и восток (Китай, Индия, Турция, Объединенные Арабские Эмираты).

2. Увеличение доли мультимодальных транспортных операции, сочетающих железнодорожное, автомобильное и авиационное перемещение грузовых потоков [32].

3. Активные действия, направленные на развитие «параллельного импорта» из третьих стран, а также обеспечение конфиденциальности и управление рисками. В условиях ограничений информация о цепочке поставок превратилась в стратегические активы, требующие повышенной защиты. Экспедиторы оформляют «буферные зоны» через юридические схемы с компаниями-транзитерами в нейтральных юрисдикциях, что минимизирует риски включения участников в санкционные условия.

4. Усиление роли цифровизации и использования IT-решений в управлении цепочками поставок.

По данным Евразийской экономической комиссии (ЕЭК), доля стран БРИКС в российской товарообороте увеличилась с 28% в 2021 году до 46% в 2024 году (ЕЭК), что является подтверждением регионализации [8]. Российская Федерация интегрируется в альтернативный торговый блок, ориентированный на Азию на Южное полушарие.

При этом доля перевозок, использующих территорию Казахстана, выросла на 32%, территорию Армении – на 85%, а территорию ОАЭ – удвоилась [8]. Данные показатели отражают не только рост объемов перевозок, а организованное перераспределение логистических хабов: на смену традиционным ранее Гамбургу и Роттердаму приходят Дубай, Стамбул и Баку.

3. Кейсы российских экспедиторов: адаптация к новым реалиям

После ухода с рынка крупнейших международных операторов (Maersk, Hapag-Lloyd, DB Schenker) освободившееся место заняли российские компании и операторы из дружественных стран. Ведущие игроки – АО «РЖД Логистика», FESCO, ГК «Дело», ПЭК и «Деловые линии» – активно разрабатывают новые маршруты и логистические схемы.

Автомобильный транспорт. По данным Ассоциации международных автомобильных перевозчиков [2], объем автомобильных перевозок в 2024 году достиг 85 млн тонн, увеличившись на 42% по сравнению с 2021 годом. Основные маршруты пролегают через Турцию, Грузию и Азербайджан. Однако коридор через контрольно-пропускной пункт «Верхний Ларс» остается узким местом: среднее время ожидания на границе составляет 48–72 часа [2]. Это создает системный риск перегруженности и требует диверсификации маршрутов. Железнодорожные и мультимодальные перевозки. «Российские железные дороги Логистика» и FESCO активно развивают маршруты «Китай – Россия – Европа» через Казахстан и Монголию. Объем контейнерных перевозок на этих направлениях увеличился на 112% в период с 2021 по 2024 год [27]. Особое внимание уделяется развитию транспортного коридора Север – Юг (Россия – Азербайджан – Иран), строительство участка Решт – Астара (Иран) будет завершено в 2025 году. Этот коридор может стать ключевым альтернативным маршрутом для поставок товаров из Индии и стран Персидского залива.

Морской транспорт. После ухода европейских судоходных линий ключевую роль взяли на себя китайские (COSCO) и индийские операторы. Восточные порты – Владивосток, Ванино и Восточный – стали центрами перевалки: в 2024 году объемы выросли на 15–20% [27]. Однако инфраструктурные ограничения (глубина акватории, пропускная способность терминалов) пока не позволяют полностью заменить порты Балтийского и Черного морей.

Воздушный транспорт. Объемы перевозок остаются низкими – около 3 млн тонн в 2024 году [20], но доля срочных перевозок через нейтральные транспортные узлы, в основном через Дубай, растет. Воздушный транспорт играет вспомогательную, но чрезвычайно важную роль в цепочках поставок высокотехнологичной продукции.

Общий объем трафика вернулся к докризисному уровню (+6,6% к 2020 году), но структура радикально изменилась. Рост автомобильных перевозок (+21%) и железнодорожных перевозок (+18%) компенсируется снижением воздушного грузового сообщения (-40%) и застоя морского грузопотока [20]. Это указывает на смещение транспортных процессов в рамках международных операций на наземные, которые являются более контролируемыми и менее санкционно зависимыми видами транспорта (табл. 1).

Таблица 1

Динамика международных перевозок в РФ, млн тонн (2020–2024 гг.)

|

Тип транспорта

|

2020

|

2021

|

2022

|

2023

|

2024

|

Откл. 2020/2024

|

|

Автомобильный

|

70

|

75

|

60

|

78

|

85

|

+

21%

|

|

Железнодорожный

|

120

|

125

|

130

|

135

|

142

|

+

18%

|

|

Морской

|

180

|

185

|

160

|

165

|

170

|

-

6%

|

|

Воздушный

|

5,0

|

6,0

|

2,5

|

2,7

|

3,0

|

-

40%

|

|

Итого

|

375

|

391

|

352,5

|

380,7

|

399,7

|

+

6,6%

|

При этом необходимо учитывать следующие аспекты:

1. Развитие автомобильного грузопотока связано с переходом на южные направления (Турция, Грузия, Азербайджан, Юго-Восточная Азия).

2 Железнодорожные грузоперевозки растут благодаря маршруту Китай – Россия – ЕАЭС и коридору «Север – Юг».

3. Морские перевозки стабилизируются благодаря восточным портам (Владивосток, Ванино, Восточный).

4. Объем авиаперевозок остается низким из-за ограничений на полеты в ЕС и США.

4. Перспективные стратегические направления для российских экспедиторов

В дополнение к освоению новых географических хабов (ОАЭ, Турция и Юго-Восточная Азия) российские транспортно-экспедиционные компании активно развивают альтернативные стратегические направления, направленные на повышение устойчивости, цифровую трансформацию и расширение функциональных возможностей в условиях санкционного давления и перестройки глобальных логистических цепочек.

1. Развитие транспортного коридора «Север – Юг», который приобретает стратегическое значение в качестве альтернативы европейским дорогам. По данным министерства транспорта Российской Федерации, в 2024 году грузовой поток по коридору достиг 2,1 млн тонн (+42% к 2022 году) [16]. После завершения участка Решт – Астара в 2025 году время доставки товаров из Индии в Россию сократится до 12–14 дней (по сравнению с 35–40 днями морского транспорта по Суэцкому каналу). Однако при рассмотрении подобных маршрутов необходимо учитывать барьеры и риски: несмотря на свой потенциал, коридор зависит от политической стабильности в Иране и Азербайджане, а также готовности инфраструктуры. Иранские порты, включая Бендер-Аббас и Чабахар, требуют масштабных инвестиций для модернизации и увеличения пропускной способности.

В горных регионах Центрального Ирана и северной части Индии наблюдается острый дефицит качественных автомагистралей, что заметно замедляет автоперевозки. Это приводит к возрастанию затрат на логистику и снижению эффективности транспортных маршрутов.

Не хватает современных терминалов для обеспечения быстрой перегрузки грузов с морского транспорта на железнодорожный и автомобильный в Азербайджане и Иране. Отмечается недостаток складских комплексов для временного хранения товаров и систем автоматизации управления грузопотоками. Снижается общая эффективность транспортных операций и осложняется взаимодействие участников логистических цепочек в связи с отсутствием единой цифровой платформы. Одним из значительных препятствий является раздробленность таможенных систем, что приводит к бюрократическим задержкам.

Различия в ширине железнодорожной колеи между Россией, Ираном и Индией создают значительные сложности в транспортировке грузов. Для продолжения движения необходимо выполнять перегрузку на пограничных станциях, что увеличивает не только время, но и стоимость перевозок. Из-за этого срок доставки увеличивается примерно на 2–3 дня, что негативно сказывается на оперативности и повышает затраты на логистику.

Необходимы значительные инвестиции в обновление и расширение российских портов на Каспии. Текущая производственная база не справляется с современными требованиями, а устаревшая инфраструктура требует капитального ремонта и модернизации.

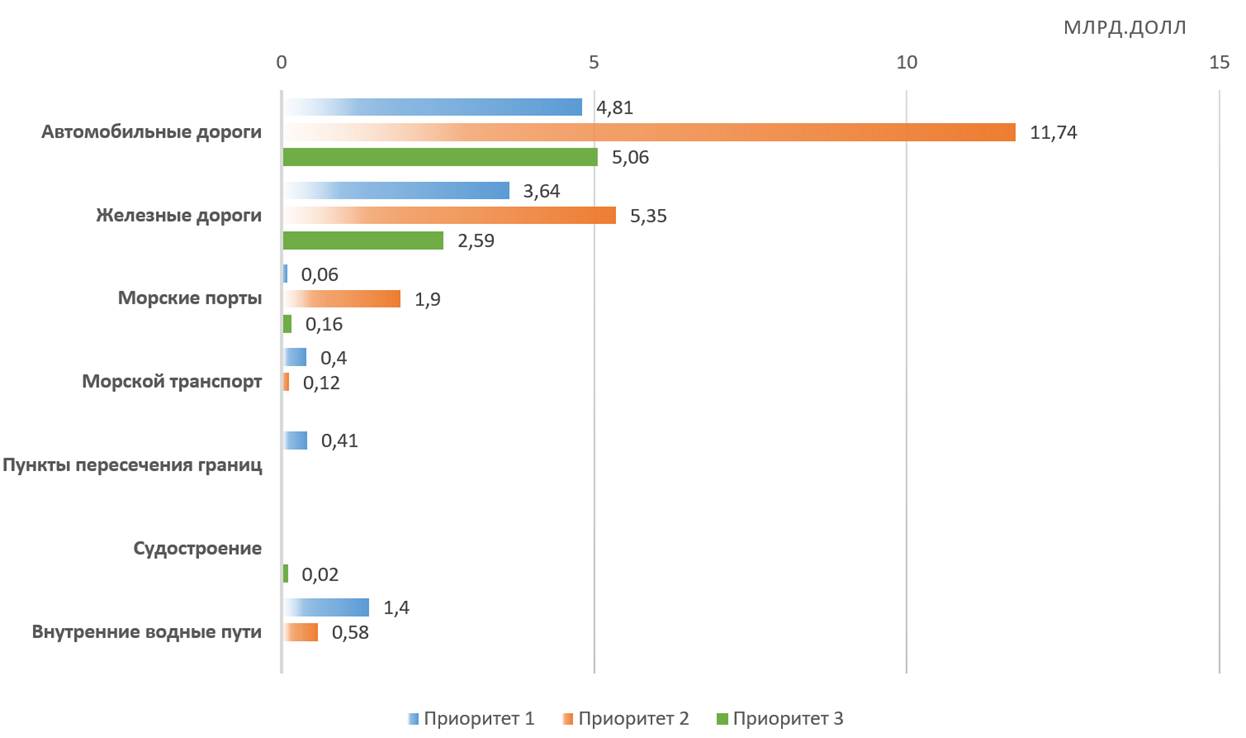

Согласно отчету ЕАБР, развитие наземной инфраструктуры коридора «Север – Юг» требует значительных капитальных вложений, особенно в автомобильные и железнодорожные сети (рис. 1). В данное направление направлено 59 проектов по автомобильным дорогам и 20 по железнодорожным, с общим бюджетом около 21,6 млрд и 11,6 млрд долларов соответственно [9].

Рисунок 1. Структура инвестиций в развитие МТК «Север – Юг» по видам транспорта

Источник: по данным [9].

Кроме того, мультимодальность (морская перевозка + железнодорожное сообщение + автомобильная перевозка) увеличивает сложность управления и риск задержек на стыках.

2. Цифровизация и внедрение интегрированных (сквозных) логистических платформ. По данным [2], в 2024 году 78% российских экспедиторов используют системы TMS/WMS, а 63% используют платформы для онлайн-отслеживания грузов. Ведущие компании внедряют уникальные цифровые экосистемы, объединяющие ЭДО, автоматизированное таможенное оформление, онлайн-тарификацию и расчеты в национальных валютах. В отличие от западных аналогов (Flexport), российские платформы делают акцент на санкционной нейтральности – как следствие, не зависят от SWIFT/AWS и прочих систем. Это создает уникальное конкурентное преимущество на евразийском пространстве.

3. Создание логистических кластеров в приграничных регионах. В ответ на загруженность на контрольно-пропускном пункте «Верхний Ларс» российские экспедиторские компании создают альтернативные транзитные узлы в Армении (+85%), Казахстане (+32%) и Азербайджане (+55%) [2]. Эти кластеры позволяют не только сократить время ожидания, но и создать зонтичные структуры для легализации параллельного импорта. Однако на данный момент у этого решения имеются определенные ограничения: недостаточная развитая инфраструктура (нехватка складов, терминалов, персонала) в приграничных странах может стать препятствием при дальнейшем увеличении объемов.

4. Развитие параллельного импорта через нейтральные юрисдикции. В 2024 году на страны БРИКС приходилось 46% торгового оборота России. Экспедиторы создают «санкционно нейтральные» цепочки через Объединенные Арабские Эмираты (отгрузка составила 4,1 миллиарда долларов), Турцию (объем торговли составил 62,3 миллиарда долларов) и Казахстан [17]. Подобное решение в организации параллельного импорта снижает зависимость от прямых поставок, но увеличивает затраты (на 15–25%) и сроки поставки. Кроме того, существует риск вторичных санкций против посредников.

5. Интеграция с национальными платформами и государственная поддержка. Российские компании активно участвуют в государственных программах:

- цифровая платформа «ЦифрЛог» (Министерство цифровизации Российской Федерации);

- льготная программа лизинга: более 5000 вагонов было обновлено в 2024 году [16];

- гранты на цифровизацию деятельности малых и средних предприятий: государство выделяет до 15 млн рублей на предприятие [16]. В отличие от либеральных моделей (США, ЕС), где логистика является частным сектором, в России возникает государственно-частная логистическая экосистема, в которой государство выступает не только как регулятор, но и как инвестор, интегратор и гарант устойчивого развития.

5. Прогноз и сценарии развития до 2030 года

На основе настоящих тенденций можно выделить три сценария:

1. Оптимистичный: завершение строительства коридора «Север – Юг», полная цифровизация транспортных и сопутствующих процессов, и интеграция стран БРИКС. Как следствие, Россия становится ключевым логистическим центром Евразии.

В рамках национального проекта «Развитие транспортной инфраструктуры» поставлена задача значительно увеличить грузооборот железнодорожных коридоров МТК. К 2028 году планируется повысить пропускную способность с текущих 8 до 20 миллионов тонн [17]. В последующем, к 2030 году, объем перевозок должен вырасти до 30 миллионов тонн, а к 2035 году – достичь отметки в 35 миллионов тонн. К 2030 году почти 90% внешнеторгового оборота России будет приходиться на страны с дружественными отношениями [6]. Особенно ожидается активный рост торговли с Китаем – ее объем может увеличиться в 2,5 раза, достигнув 503 миллиона тонн. Также прогнозируется десятикратный рост товарооборота с Индией, который к тому времени может составить около 150 миллионов тонн.

Согласно наиболее благоприятному сценарию, транспортировка грузов по МТК может достичь 50 миллионов тонн к 2035 году. К 2045 году объемы перевозок планируется увеличить до 100 миллионов тонн, что свидетельствует о значительном росте и расширении грузовой базы. Такой сценарий отражает перспективы активного развития и повышения эффективности транспортной сети.

2. Базовый: сохранение и упор на существующих маршрутах с постепенным повышением эффективности; с сохранением высокой зависимости от ОАЭ и Турции.

3. Пессимистичный: введение новых санкции по отношению к посредникам, перегруженность альтернативных маршрутов в результате роста товарооборота и отсутствия инвестиции со стороны государственных и частных инвесторов приведут усилению инфраструктурных ограничений – замедление дальнейшего роста товарооборота и увеличение расходов.

Наиболее вероятен базовый сценарий, но при активной поддержке государства и инвестициях в инфраструктуру возможен переход к оптимистичному сценарию.

Заключение

В ходе исследования авторами была выявлена устойчивая структурная перестройка грузопотоков: после 2022 года произошел сдвиг международных перевозок с западных направлений на юг и восток – в страны БРИКС, Ближнего Востока и Юго-Восточной Азии (Китай, Индия, Турция, ОАЭ). Проведенный анализ показал, что доля стран БРИКС в российском товарообороте выросла с 28% (2021) до 46% (2024).

Авторами статьи предложена и обоснована концепция «санкционно-устойчивой логистики». В рамках данной концепции были систематизированы три ключевые стратегии, внедряемые российскими экспедиторами: географическая диверсификация, институциональная автономия (альтернативные платежные и документационные системы) и технологическая независимость (национальные IT-платформы, не зависящие от SWIFT, AWS и др.).

В заключение необходимо отметить, что исследование подтвердило активное развитие транспортного коридора «Север – Юг» и мультимодальных перевозок. Установлено, что данный коридор стал стратегической альтернативой европейским маршрутам; его грузопоток вырос на 42% (2022–2024). Авторами также зафиксирована растущая доля сложных перевозок с комбинацией железнодорожного, автомобильного и морского транспорта.

На основе анализа данных авторы приходят к выводу о цифровизации и создании государственно-частных логистических экосистем. Полученные результаты свидетельствуют, что 78% российских экспедиторов используют TMS/WMS-системы, а государство выступает не только регулятором, но и инвестором (льготный лизинг, гранты, платформа «ЦифрЛог»), что способствует формированию устойчивой логистической инфраструктуры.

Важным результатом работы стало выявление ключевых рисков и ограничений: перегрузка КПП «Верхний Ларс», нехватка инфраструктуры в Иране и Азербайджане, различия в железнодорожной колее, зависимость от посредников и риск вторичных санкций. Авторы приходят к заключению, что все эти факторы сдерживают полную реализацию новых логистических стратегий.

В случае успешной реализации оптимистичного сценария развития логистического рынка российские компании смогут не только смягчить влияние санкций, но и обрести новые конкурентные преимущества на мировом рынке логистики. Такой подход, объединяющий адаптацию и стратегическое планирование, может стать примером для стран, сталкивающихся с геополитической изоляцией и изменениями в международной торговле.

Источники:

2. АСМАП (2024). Аналитический отчет по международным автомобильным перевозкам.

3. Бирюков П.Э. Международные транспортные коридоры в условиях формирования нового мироустройств. / Дис. канд. полит. наук. - М., 2021. – 181 c.

4. Быкова О.Н., Пустохина И.В. Вызовы и перспективы развития рынка транспортно-логистических услуг // Экономика, предпринимательство и право. – 2020. – № 1. – c. 63-70. – doi: 10.18334/epp.10.1.41562.

5. Данюкова М. Н., Круглова Н.Т., Тихомирова В.А. Приоритеты развития и современные вызовы для логистической системы агропродовольственного экспорта ЕАЭС // Вестник Алтайской академии экономики и права. – 2023. – № 5-1. – c. 68-76. – doi: 10.17513/vaael.2808.

6. Доклад «N Транслаб»: «Из варяг в персы: перспективы развития МТК «Север – Юг». [Электронный ресурс]. URL: https://ntranslab.ru/analytic/doklady/iz-varyag-v-persy-perspektivy-razvitiya-mtk-sever-yug/ (дата обращения: 01.10.2025).

7. Дробот Е.В., Макаров И.Н., Колесников В.В., Жидков Н.С. Формирование новой системы транспортно-логистической инфраструктуры как необходимой составляющей роста экономики России и стран Азии // Экономика Центральной Азии. – 2023. – № 1. – c. 37-48. – doi: 10.18334/asia.7.1.117423.

8. Евразийская Экономическая Комиссия (2024). Внешнеторговый оборот стран ЕАЭС и БРИКС.

9. Исследование ЕАБР: Роль международного транспортного коридора «Север — Юг» существенно возрастает в условиях новой логистики. [Электронный ресурс]. URL: https://eabr.org/press/releases/issledovanie-eabr-rol-mezhdunarodnogo-transportnogo-koridora-sever-yug-sushchestvenno-vozrastaet-v-u/?sphrase_id=337191 (дата обращения: 01.10.2025).

10. Богомолова И.П., Василенко И.Н., Струков Г.Н., Шатохина Н.М. Исследование отечественной логистической трансформации в условиях актуализации вопросов обеспечения экономической безопасности России // Экономические отношения. – 2023. – № 3. – c. 497-514. – doi: 10.18334/eo.13.3.118749.

11. Комов М.С. Современные тенденции развития и значение международных транспортных коридоров на рынке транспортных услуг // Экономика и предпринимательство. – 2022. – № 6. – c. 243-246. – doi: 10.34925/EIP.2022.143.6.044.

12. Лаптев Р.А., Коварда В.В. Перспективы развития транспортно-логистической системы России в контексте трансформации мировой экономики // Журнал прикладных исследований. – 2022. – № 5-1. – c. 46-55.

13. Ларин О.Н., Моононхуу Ц. Перспективы использования международного транспортного коридора Север-Юг для перевозки российских грузов // Транспорт Урала. – 2023. – № 4. – c. 54-61.

14. Ло С. Проект Экономический пояс Шелкового пути и Евразийский Экономический союз: перспективы и проблемы сопряжения // Материалы Афанасьевских чтений. – 2023. – № 1. – c. 60-69.

15. Максимцев И. А., Горбашко Е.А. Евразийская экономическая перспектива в новой экономической реальности // Евразийская интеграция: экономика, право, политика. – 2022. – № 4. – c. 163-165.

16. Министерство Транспорта РФ (2024). Стратегия развития транспортного коридора «Север-Юг».

17. Национальный проект «Эффективная транспортная система». [Электронный ресурс]. URL: http://government.ru/rugovclassifier/925/about/ (дата обращения: 07.02.2025).

18. Подольская Т. В., Сотников А. Г. Вызовы и перспективы трансформации международной логистической системы в Евразийском регионе // Экономические отношения. – 2024. – № 1. – c. 57-72. – doi: 10.18334/eo.14.1.119872.

19. Покровская О.Д. Логистические транспортные системы России в условиях новых санкций // Бюллетень результатов научных исследований. – 2022. – № 1. – c. 80-94. – doi: 10.20295/2223-9987-2022-1-80-94.

20. Росстат (2025). Статистика внешней торговли и транспорта Российской Федерации за 2020-2024 гг.

21. Старцева А.Н., Кубанова С.В., Юсифов Э.Э. Транспортная инфраструктура РФ в новых условиях: проблемы и прогнозы // Экономика и бизнес: теория и практика. – 2022. – № 10-2. – c. 199-202.

22. Тиньков С.А. Асимметрия развития и «узкие места» транспортной системы Российской Федерации // Экономика, предпринимательство и право. – 2022. – № 3. – c. 1003-1016. – doi: 10.18334/epp.12.3.114316.

23. Турлаев Р.С., Кузменко Ю.Г., Окольнишникова И.Ю. Развитие сферы автомобильных грузовых перевозок на рынке транспортно-логистических услуг России // Экономика, предпринимательство и право. – 2021. – № 4. – c. 947-964. – doi: 10.18334/epp.11.4.111953.

24. Шарова И.В., Голова Д.В. Международные транспортные коридоры и их влияние на экономическое развитие государств // Экономика, предпринимательство и право. – 2023. – № 4. – c. 1153-1164. – doi: 10.18334/epp.13.4.117486.

25. Baldwin R. The Great Convergence: Information Technology and the New Globalization. - Harvard University Press, 2016.

26. Dicken, P (2015). Global Shift: Mapping the Changing Contours of the World Economy. 7th ed. Sage.

27. FESCO Annual Report (2024). Logistics and Transport Performance Review.

28. Gerrefi G., Lee J. Economic and Social Upgrading in Global Value Chains ang Industrial Clusters // Journal of Business Ethics. – 2016. – № 1. – p. 25-38.

29. Ivanov D. Viable Supply Chain Model: Integrating Ability, Resilience and Sustainability. - Springer, 2022.

30. International monetary fund. World Economic Outlook: A Rocky Recovery\» (April 2023). [Электронный ресурс]. URL: https://www.imf.org/en/Publications/WEO/Issues/2023/04/11/world-economic-outlook-april-2023 (дата обращения: 01.10.2025).

31. McKinsey Global Institute. Global flows: The ties that bind in an interconnected world\» (2022). [Электронный ресурс]. URL: https://www.mckinsey.com/featured-insights/innovation-and-growth/globalization-in-transition-the-future (дата обращения: 01.10.2025).

32. World Bank (2023). Logistics Performance Index: Connecting to Complete

Страница обновлена: 02.06.2026 в 10:04:47

Download PDF | Downloads: 30

International transportation market research for the development of new strategies: the experience of Russian forwarding companies in the context of geopolitical transformation

Novikova E.N., Akhmetshin R.M.Journal paper

Financial risk management

Volume 21, Number 1 (January-March 2025)

Abstract:

Under the unprecedented pressure of sanctions and the systematic destruction of traditional logistics chains, Russian transport and logistics companies are forced to radically rethink their strategies. The article discusses key issues and strategies for the development of the Russian transport system related to the geopolitical transformation of global logistics. The study is based on official statistics, industry reports and the practice of leading domestic freight forwarders. Special attention is paid to the reorientation of cargo flows, the development of multimodal systems, the digitization of logistics processes and the creation of sanctions-resistant supply chains in neutral jurisdictions. The authors highlight the limitations of existing strategies, the risk of overloading alternative routes, and scenarios for long-term adaptation.

Keywords: Keywords: Russian forwarding companies, logistics strategy, resistance to sanctions, North–South transport corridor, digitization of logistics, regionalization of trade

JEL-classification: L51, L52, O25

References:

Allakhverdiev E. M., Mustafaev T.G. (2023). Transport and logistics complex of the EAEU after the introduction of restrictive measures by the European Union. Innovation and Investment. (7). 432-435.

Baldwin R. (2016). The Great Convergence: Information Technology and the New Globalization

Biryukov P.E. (2021). International transport corridors in the context of the formation of a new world order

Bogomolova I.P., Vasilenko I.N., Strukov G.N., Shatokhina N.M. (2023). Study of domestic logistics transformation in the context of ensuring Russia's economic security. Journal of International Economic Affairs. 13 (3). 497-514. doi: 10.18334/eo.13.3.118749.

Bykova O.N., Pustokhina I.V. (2020). Challenges and prospects for the development of the transport and logistics services market. Journal of Economics, Entrepreneurship and Law. 10 (1). 63-70. doi: 10.18334/epp.10.1.41562.

Danyukova M. N., Kruglova N.T., Tikhomirova V.A. (2023). Development priorities and current challenges for the logistics system of agrofood exports of the EAEU. Bulletin of the Altai Academy of Economics and Law. (5-1). 68-76. doi: 10.17513/vaael.2808.

Dicken, P (2015). Global Shift: Mapping the Changing Contours of the World Economy. 7th ed. Sage.

Drobot E.V., Makarov I.N., Kolesnikov V.V., Zhidkov N.S. (2023). New system of transport and logistics infrastructure as a necessary component of economic growth in Russia and Asian countries. Journal of Central Asia Economy. 7 (1). 37-48. doi: 10.18334/asia.7.1.117423.

FESCO Annual Report (2024). Logistics and Transport Performance Review.

Gerrefi G., Lee J. (2016). Economic and Social Upgrading in Global Value Chains ang Industrial Clusters Journal of Business Ethics. 133 (1). 25-38.

International monetary fundWorld Economic Outlook: A Rocky Recovery\» (April 2023). Retrieved October 01, 2025, from https://www.imf.org/en/Publications/WEO/Issues/2023/04/11/world-economic-outlook-april-2023

Ivanov D. (2022). Viable Supply Chain Model: Integrating Ability, Resilience and Sustainability

Komov M.S. (2022). Current development trends and the importance of international transport corridors in the transport services market. Journal of Economy and Entrepreneurship. (6). 243-246. doi: 10.34925/EIP.2022.143.6.044.

Laptev R.A., Kovarda V.V. (2022). Prospects for the development of the transport and logistics system of Russia in the context of the transformation of the global economy. Journal of Applied Research. (5-1). 46-55.

Larin O.N., Moononkhuu Ts. (2023). Prospects for using the north-south international transport corridor for the transportation of Russian goods. Transport Urala. (4). 54-61.

Lo S. (2023). The silk road economic belt project and the Eurasian economic union: prospects and problems of integration. Materialy Afanasevskikh chteniy. (1). 60-69.

Maksimtsev I. A., Gorbashko E.A. (2022). The Eurasian Economic Perspective in the new economic reality. Eurasian Integration: Economics, Law, Politics. (4). 163-165.

McKinsey Global InstituteGlobal flows: The ties that bind in an interconnected world\» (2022). Retrieved October 01, 2025, from https://www.mckinsey.com/featured-insights/innovation-and-growth/globalization-in-transition-the-future

Podolskaya T. V., Sotnikov A. G. (2024). Challenges and prospects of the international logistics system in the Eurasian region. Journal of International Economic Affairs. 14 (1). 57-72. doi: 10.18334/eo.14.1.119872.

Pokrovskaya O.D. (2022). Russia's logistics transport systems under new sanctions. Byulleten rezultatov nauchnyh issledovaniy. (1). 80-94. doi: 10.20295/2223-9987-2022-1-80-94.

Sharova I.V., Golova D.V. (2023). International transport corridors and their impact on national economic development. Journal of Economics, Entrepreneurship and Law. 13 (4). 1153-1164. doi: 10.18334/epp.13.4.117486.

Startseva A.N., Kubanova S.V., Yusifov E.E. (2022). Transport infrastructure of the Russian federation in the new conditions: problems and forecasts. Economics and business: theory and practice. (10-2). 199-202.

Tinkov S.A. (2022). Development asymmetry and bottlenecks of the russian transport system. Journal of Economics, Entrepreneurship and Law. 2 (3). 1003-1016. doi: 10.18334/epp.12.3.114316.

Turlaev R.S., Kuzmenko Yu.G., Okolnishnikova I.Yu. (2021). Trucking development in the market of transport and logistics services in Russia. Journal of Economics, Entrepreneurship and Law. 11 (4). 947-964. doi: 10.18334/epp.11.4.111953.

World Bank (2023). Logistics Performance Index: Connecting to Complete