Мультипликатор налоговых расходов и экономический рост: содержание и механизм влияния

Тюрина Ю.Г.1 ![]() , Гуляева А.П.1

, Гуляева А.П.1 ![]() , Каримова К.Е.1

, Каримова К.Е.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Российская Федерация

Скачать PDF | Загрузок: 30

Статья в журнале

Управление финансовыми рисками (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 21, Номер 2 (Апрель-июнь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88936790

Аннотация:

Актуальность исследования обусловлена влиянием различных составляющих на принятие управленческих решений в части достижения национальных стратегических целей развития, обозначенных главой государства на перспективу до 2036 года. В статье затронуты вопросы эффективного государственного финансового регулирования и стимулирования экономического суверенитета. Целью настоящего исследования является оценка содержательной составляющей мультипликатора налоговых расходов и мультипликатора государственных расходов в контексте достижения экономического роста и обеспечения суверенитета развития страны. Представлено теоретическое осмысление мультипликатора налоговых расходов, показано отличие между финансовым мультипликатором и фискальным мультипликатором, мультипликатором государственных расходов и налоговым мультипликатором. Отражено влияние налогов на совокупный спрос и предложение через различные каналы воздействия, налоговых расходов на экономический рост. Выявлен стимулирующий эффект снижения налогов и позитивное влияние на развитие экономики, а также возможные негативные эффекты в виде роста дефицита бюджета публично-правового образования и инфляционных ожиданий и проявлений. Представлен зарубежный опыт влияния налоговых расходов на экономический рост государства. В работе выделены ограничения и потенциальные риски мультипликатора налоговых расходов в достижении экономического роста через проявление эффекта дохода и эффекта замещения в контексте проблемы бюджетного дефицита и долговой нагрузки и влияния на инвестиции и сбережения. В исследовании подчеркивается значимость государственного финансового регулирования через налоговый и бюджетный инструментарий в целях достижения экономического роста и обеспечения суверенитета.

Ключевые слова: мультипликатор, налоговые расходы, государственные расходы, бюджет, экономический рост, мультипликатор налоговых расходов, налоговые льготы, преференции

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

JEL-классификация: E61, E62, E63, G18

Введение

Современные экономические условия требуют от государств активного применения фискальной политики в целях стимулирования экономического роста. Одним из ключевых инструментов такой политики является бюджетное регулирование, в рамках которого значительное внимание уделяется анализу налоговых инструментов и эффективности управления государственными расходами. В этой связи особую роль играет понятие мультипликатора – экономического показателя, отражающего влияние изменения одного из компонентов совокупного спроса (например, налогов или государственных расходов) на общий объем валового внутреннего продукта (ВВП).

Целью исследования является определение содержания и оценка механизма влияния мультипликатора налоговых расходов на экономический рост. Реализации указанной цели подчинены следующие задачи: отразить понятие мультипликатора, показать разницу между мультипликатором государственных расходов и налоговым мультипликатором, выявить влияние налогов на совокупный спрос и предложение, положительное и негативное влияние налоговых расходов на экономический рост, определить ограничения и риски мультипликатора налоговых расходов в достижении экономического роста.

Следует отметить, что налоговые расходы как инструмент государственной финансовой политики и поддержки заключаются в предоставлении различного рода налоговых преференций, налоговых вычетов и пониженных налоговых ставок. Они занимают важную роль в современной бюджетно-налоговой политике страны для достижения важных социально-экономических задач, позволяют в зависимости от стадии экономического цикла оперативно перераспределять ресурсы между различными секторами экономики, стимулируя приоритетные отрасли. Предоставление налоговых льгот в рамках научно-технологических и инновационных производств способствует ускоренному развитию данных направлений и повышению их конкурентоспособности, что в долгосрочной перспективе приведет к экономическому росту.

Теоретические основы мультипликатора налоговых расходов

Финансовый мультипликатор – это коэффициент, показывающий, как изменение одной из макроэкономических переменных, таких как государственные расходы или денежная масса, влияет на уровень экономической активности, выраженный в изменении валового внутреннего продукта (ВВП). Важнейшими видами мультипликаторов являются фискальные и денежные [12] (Onishchenko et al., 2024). Фискальный мультипликатор показывает влияние изменения государственных расходов или налоговой ставки на рост ВВП; данный показатель варьируется в зависимости от структуры экономики и уровня доходного неравенства. В странах с высокой степенью неравенства фискальные мультипликаторы оказываются менее эффективными, что требует разработки индивидуальных мер по корректировке государственной политики [5] (Dorofeev, 2024). Денежный мультипликатор измеряет воздействие изменений в денежно-кредитной политике на денежную массу в экономике. Чем больше доверие к финансовым институтам и стабильность национальной валюты, тем выше его эффективность [2] (Grishchenko, 2017).

Впервые концепция мультипликатора была введена английским экономистом Джоном Мейнардом Кейнсом и его последователями в рамках кейнсианской теории. Согласно этой теории, рост автономных расходов (например, инвестиций или государственных закупок) вызывает цепную реакцию роста доходов, потребления и в конечном счете общего уровня производства и занятости.

Мультипликатор определяется формулой:

![]() , (1)

, (1)

где k – значение мультипликатора, а MPC – предельная склонность к потреблению [10] (Kozlova, 2019).

Таким образом, чем выше склонность домохозяйств к потреблению, тем сильнее эффект мультипликатора: небольшие изменения в фискальной политике могут привести к значительным изменениям в экономике.

Мультипликатор государственных расходов отражает влияние изменения объема государственных закупок на ВВП. При увеличении государственных расходов возрастает совокупный спрос, что стимулирует рост производства и доходов, создавая положительную цепную реакцию в экономике. Налоговый же мультипликатор показывает, как изменение уровня налогообложения влияет на ВВП. Он имеет, как правило, отрицательное значение, так как повышение налогов сокращает располагаемый доход домохозяйств и, соответственно, потребление. В то же время снижение налогов увеличивает располагаемый доход и стимулирует совокупный спрос.

Формально налоговый мультипликатор рассчитывается с учетом предельной склонности к потреблению [1]:

![]() , (2)

, (2)

где MPS – предельная склонность к сбережению.

Знак «минус» в формуле подчеркивает, что налоговая нагрузка оказывает обратное воздействие на экономику по сравнению с государственными расходами.

Важно отметить, что по своей величине налоговый мультипликатор обычно меньше, чем мультипликатор государственных расходов, что объясняется тем, что при снижении налогов не вся дополнительная сумма тратится на потребление – часть может быть направлена на сбережения или погашение долгов. В случае же прямых государственных расходов весь объем сразу поступает в экономику в виде спроса на товары, услуги и рабочую силу. Поэтому стимулирующий эффект у государственных расходов, как правило, сильнее и проявляется быстрее.

Тем не менее это не значит, что налоговая политика менее значима. Она остается важным и гибким инструментом, особенно в условиях, когда расширение государственных расходов ограничено бюджетными рамками. Эффективное использование как налогового мультипликатора, так и мультипликатора государственных расходов позволяет государству точнее управлять экономическим циклом, смягчать спады и ускорять восстановление экономики после кризисов.

Оценивая влияние налогов на совокупный спрос и предложение, следует отметить, что налоги оказывают заметное влияние на экономику как через совокупный спрос, так и через совокупное предложение. Одним из ключевых каналов воздействия является изменение располагаемого дохода домохозяйств. Когда государство снижает налоги на физических лиц, у населения остается больше свободных средств, что, в свою очередь, ведет к росту потребления, так как значительная часть дополнительных доходов направляется именно на покупку товаров и услуг. Рост потребительского спроса стимулирует деловую активность, увеличивает обороты компаний, способствует росту производства и занятости. Таким образом, снижение налогов может стать своего рода толчком к расширению совокупного спроса.

Не менее важен и эффект от налоговой политики в отношении бизнеса. Однако чрезмерное налоговое давление, наоборот, может серьезно сдерживать деловую активность. При таком сценарии кривая совокупного предложения смещается влево, а экономика теряет в темпах роста.

Таким образом, роль налогов в экономике двоякая. С одной стороны, они необходимы для наполнения бюджета и финансирования государственных функций. С другой – являются мощным инструментом влияния на экономическую активность. Эффективная налоговая политика требует тонкого баланса: слишком высокие налоги могут подавить рост, а чрезмерные послабления – привести к дефициту бюджета и росту государственного долга. Поэтому при выработке налоговых решений важно учитывать не только фискальные цели, но и их воздействие на поведение экономических агентов, общее состояние деловой среды и долгосрочную динамику экономического роста.

Влияние налоговых расходов на экономический рост

Современная геополитическая ситуация и санкционные ограничения в отношении российской экономики требуют выявления и последующей мобилизации дополнительных резервов для всех бюджетов бюджетной системы [14] (Khuzina et al., 2024). В период кризиса вопрос инвестиций в реальный сектор экономики наиболее актуален, поскольку для развития производства необходимы финансовые ресурсы, что требует от государства внедрения новых мер государственной поддержки, в частности, в рамках налоговых инструментов [8] (Kakaulina et al., 2022).

Проблематика экономического роста в контексте национальных целей развития один из важных векторов развития российского государства в направлении повышения благополучия населения, устойчивой и динамичной экономики, достижении технологического лидерства и цифровой трансформации многих сфер. Эффективная налоговая политика является одним из важных направлений деятельности государства для обеспечения стабильного макроэкономического развития в условиях экономической неопределенности. В Российской Федерации налоговые доходы составляют наибольшую долю в доходах бюджетов публично-правовых образований. В рамках стимулирующей функции налогов в настоящее время реализуется механизм налоговых расходов. Под налоговыми расходами подразумеваются определенные недопоступившие доходы бюджетов бюджетной системы Российской Федерации, возникающие в связи с применением налоговых льгот.

В рамках кейнсианской теории снижение налогов увеличивает располагаемый доход хозяйствующих субъектов, что приводит к росту совокупного спроса. В условиях неполной занятости это способствует расширению производства и созданию новых рабочих мест. Кроме того, согласно данной теории, уменьшение налогов увеличивает инвестиции в экономику, что в долгосрочной перспективе положительно влияет на экономический рост [4] (Demidova et al., 2025). Так, в соответствии с кривой Лаффера умеренное снижение налоговой нагрузки приведет к стимулирующему эффекту, однако чрезмерное применение налоговых льгот может привести к дефициту бюджета и снижению темпов экономического роста. Наблюдается оптимальный уровень налогообложения, превышение которого приводит к сокращению налоговых доходов в бюджет за счет снижения экономической активности. Таким образом, следует отметить, что в случае грамотно разработанной налоговой политики использование налоговых льгот приводит к стимулирующему эффекту и экономическому росту за счет инвестиций, сбережений и деловой активности экономических агентов.

Касаемо негативных эффектов от применения налоговых расходов, следует отметить, что налоговые расходы влияют на поддержку приоритетных отраслей промышленности, увеличение инвестиций в экономике страны, а также поддержку наиболее незащищенных групп населения. Однако, несмотря на положительное влияние на экономику, налоговые расходы могут вызывать ряд негативных эффектов, как на отдельные лица, так и на экономическое состояние всей страны.

Во-первых, к негативным последствиям следует отнести снижение доходов бюджета, которое, в свою очередь, приводит к росту дефицита бюджета. В условиях экономической нестабильности это способствует либо сокращению расходов на инфраструктурные проекты и развитие НИОКР, либо росту налоговой нагрузки для других категорий налогоплательщиков.

Во-вторых, ряд налоговых расходов, а именно льготы по налогу на прибыль организаций и НДС, применяется только крупным бизнесом в связи с ограниченными ресурсами малого предпринимательства. В этой связи происходит увеличение неравенства между экономическими агентами, что становится предпосылкой для необходимости внедрения новых мер государственной поддержки. Кроме того, следует отметить, что малое и среднее предпринимательство в условиях экономической нестабильности нуждается в дополнительной поддержке со стороны государства.

В-третьих, недостатком налоговых расходов является отсутствие методики, демонстрирующей результативность их использования. В международной практике в оценке эффективности отсутствуют четкие критерии, позволяющие оценить результаты от применения конкретной налоговой льготы. Вследствие этого оценивается общее социально-экономическое влияние на экономику, а не точные результаты и эффект. Таким образом, это приводит к использованию неэффективных налоговых льгот, которые не приносят запланированных результатов, при этом сокращая поступления налоговых доходов в бюджет. В Российской Федерации общие требования к проведению оценки эффективности налоговых расходов, утвержденные Постановлением Правительства РФ от 22.06.2019 N 796 (ред. от 31.05.2025) «Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований», рассматриваются со стороны целесообразности и результативности. Однако, в рамках данного анализа необходимо оценивать не только эффективность налоговых расходов, но и проводить сравнительный анализ с другими бюджетными инструментами. Кроме того, в Российской Федерации необходимо внедрение деятельности по оказанию методологической помощи субъектам Российской Федерации и муниципальным образованиям в рамках оценки, учета и контроля оценки эффективности налоговых расходов [6] (Zentsova, 2020).

Таким образом, актуальность оценки эффективности налоговых расходов обусловлена тем, что в связи с внешними вызовами в последние годы растет необходимость в увеличении налоговых льгот. С одной стороны, это способствует укреплению социально-экономической ситуации в стране, а с другой – приводит к недополученную доходов бюджетов публично-правовых образований.

Международный опыт влияния налоговых расходов на экономический рост

Концепция налоговых расходов имеет долгую историю и успела получить законодательное закрепление. Федеративная Республика Германия и Соединенные Штаты Америки (далее – США) были первыми, кто применил систему оценки дефицита бюджета и налоговых льгот [15]. В 1954 году в докладе Федеративной Республики Германия была обоснована конвертируемость налоговых льгот и субсидий, а с 1959 года стали составляться отчеты, содержащие данные о субсидиях, включая информацию о налоговых расходах [16] (Tyurina et al., 2023).

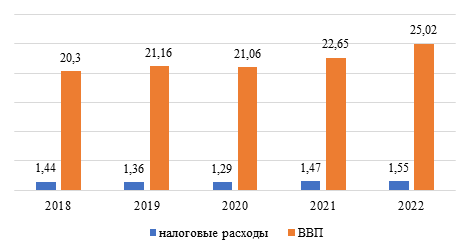

В рамках анализа международного опыта влияния налоговых расходов на экономический рост в ходе исследования рассмотрен опыт США. США занимает лидирующие позиции по показателю отношения величины налоговых расходов к ВВП.

Рисунок 1. Налоговые расходы и ВВП США (трлн долл.)

Источник: составлено авторами на основании данных [2].

За исследуемый период наблюдается рост налоговых расходов и ВВП США (рис. 1) за исключением 2020 года, где снижение в приросте ВВП на 0,5% обусловлено ограничениями, связанные с пандемией COVID-19. Снижение налоговых расходов в 2020 году связано с тем, что в условиях кризиса и дефицита бюджета, органами власти было принято решение по сокращению предоставления налоговых льгот. По оценке структуры налоговых расходов следует отметить устойчивость, они не отличаются существенными изменениями. Характерной чертой рассматриваемого фискального инструмента в США является направленность на преимущественную поддержку домохозяйств, а в разрезе налоговой базы наблюдается преобладание налоговых расходов, связанных с налогами на доходы [9] (Kakaulina et al., 2023).

Ограничения и риски мультипликатора налоговых расходов в достижении экономического роста

Приоритетной задачей бюджетной политики является сбалансированность бюджета, которая предусматривает формирование необходимого объема доходной части бюджета для покрытия расходных обязательств, а также служащей для создания финансового суверенитета. Бюджет является важным инструментом любого государства для достижения его социально-экономических целей; представляет собой особую форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач государства и местного самоуправления.

Как упоминалось ранее, в кризисные периоды государство применяет дополнительные меры поддержки для достижения сбалансированности бюджета, однако необходимо учитывать эффективность и особенность каждого инструмента отдельно, в ином случае – применение их может привести к ухудшению финансовой устойчивости страны. Так несмотря на то, что налоговые расходы по своему экономическому содержанию предусматривают стимулирующий эффект для экономических агентов, что в следствии приводит к росту ВВП, существует ряд рисков для бюджета, которые проявляются при неэффективном применении налоговых льгот.

В случае неэффективного использования налоговых льгот происходит уменьшение налоговых поступлений в бюджет, способствующее увеличению бюджетного дефицита. Для его покрытия государство использует источники покрытия дефицита бюджета, а именно внутренние и внешние заимствования, что приводит к росту долговой нагрузки. В долгосрочной перспективе это создает риск финансовой устойчивости бюджета. Кроме того, существует ряд бюджетных рисков, которые замедляют темп роста экономики и изменения структуры ВВП, в случае неэффективного использования налоговых расходов. К ним следует отнести:

- риск устойчивого снижения поступления отдельных видов налогов;

- риск превышения темпов роста расходов бюджетов по сравнению с темпами роста доходов бюджетов;

- риск роста долговой нагрузки;

- риск неисполнения долговых обязательств публично-правового образования [13] (Tinikashvili, 2023).

Следует отметить, что решение проблемы бюджетного дефицита и долговой нагрузки невозможно без комплексного пересмотра системы налоговых льгот. В рамках фискальной политики необходимо достичь баланс между стимулированием экономики и поддержанием финансовой устойчивости страны. Для этого необходимо проводить оценку эффективности налоговых расходов с целью определения неэффективных преференций и ориентации на адресные меры, имеющие социально-экономическую результативность.

Кроме этого, одним из основных каналов влияния налогов на экономику является их воздействие на инвестиции. Согласно кейнсианской модели, снижение налогов повышает совокупный спрос, что создает стимулы для бизнеса расширять производство и инвестировать. Например, сокращение корпоративных налогов увеличивает чистую прибыль компаний, что теоретически должно повышать их инвестиционную активность. Однако исследования показывают, что компании часто используют дополнительные средства не для реальных инвестиций, а для выкупа акций или погашения долгов, особенно в условиях неопределенности.

Особенно коварным оказывается так называемый «эффект вытеснения», когда государство снижает налоги, но при этом не сокращает расходы, оно вынуждено занимать деньги на рынке [1] (Bricheev, 2004). Это увеличивает спрос на кредитные ресурсы и толкает вверх процентные ставки. В результате частные компании сталкиваются с более дорогими займами, что перечеркивает потенциальные выгоды от налоговых льгот. Связь между налогами и инвестициями напоминает сложную экосистему, где важно учитывать множество факторов: текущее состояние экономики, денежно-кредитную политику, уровень долговой нагрузки, ожидания бизнеса и даже политический климат. Простое механическое снижение налогов без учета этих нюансов может не только не дать желаемого эффекта, но и создать новые проблемы. Поэтому современные экономисты все чаще говорят о необходимости комплексного подхода, где налоговые меры серьезно анализируются с другими направлениями экономической политики.

Что касается влияния налогового мультипликатора на сбережения, следует отметить, когда правительство снижает налоги, оно рассчитывает, что у субъектов экономики появится больше ресурсов для расходов, что должно оживить экономику. Однако в реальности все оказывается сложнее – субъекты могут вести себя совсем не так, как ожидают экономисты, что особенно заметно в том, как налоговые изменения влияют на сбережения, здесь следует упомянуть так называемый «парадокс бережливости», который описал еще Джон Мейнард Кейнс [3] (Demidova et al., 2023). Примером может стать опыт Японии 1990-х годов, где правительство снижало налоги, надеясь подстегнуть потребление, но люди, напуганные экономической нестабильностью, предпочли увеличить сбережения, что в итоге не дало ожидаемого эффекта для экономики [11] (Leontyeva, 2006).

Здесь важно понимать два ключевых психологических эффекта, которые влияют на решения: эффект дохода и эффект замещения. Когда налоги снижаются, экономические субъекты чувствуют себя богаче (эффект дохода) – у них появляются свободные средства, которые они могут либо потратить, либо отложить. Но есть и обратная сторона – если одновременно снижаются налоги на доходы от капитала (например, на проценты по вкладам), сбережения становятся более выгодными (эффект замещения). Получается своеобразная ловушка: государство стимулирует рост расходов населения, но и создает условия, при которых им выгоднее копить. Особенно остро эта проблема проявляется в условиях экономического неравенства [7] (Ibrakhim, 2016). Богатые домохозяйства, которые получают основные выгоды от снижения налогов, обычно тратят меньшую долю своего дохода (имеют низкую предельную склонность к потреблению). Они скорее направят дополнительные средства в сбережения или финансовые инвестиции, чем на покупку товаров и услуг. В результате получается, что значительная часть налоговых стимулов «оседает» в виде сбережений, не достигая своей главной цели – оживления потребительского спроса, что создает серьезную дилемму для экономической политики. С одной стороны, сбережения важны для долгосрочного экономического роста, так как обеспечивают ресурсы для инвестиций. С другой – если в краткосрочной перспективе слишком большая часть дополнительного дохода уходит в сбережения, это может свести на нет стимулирующий эффект налоговой политики. Особенно это актуально в периоды экономических кризисов, когда именно потребительский спрос становится главным двигателем восстановления.

Ситуация осложняется еще и тем, что поведение людей в отношении сбережений сильно зависит от экономических ожиданий. Таким образом, налоговый мультипликатор сталкивается с рядом ограничений, которые могут ослаблять его воздействие на экономику. В краткосрочной перспективе он может стимулировать спрос, но в долгосрочной – привести к росту государственного долга и инфляции, особенно если не учитывается реакция рынков и поведение экономических агентов.

Заключение

Налоговые расходы представляют собой меры государственной поддержки, заключающиеся в предоставлении налоговых преференций, вычетов и пониженных налоговых ставок. Они занимают важную роль в современной бюджетно-налоговой политике страны для достижения важных социально-экономических задач. Налоговые расходы позволяют в зависимости от стадии экономического цикла оперативно перераспределять ресурсы между различными секторами экономики, стимулируя приоритетные отрасли. Предоставление налоговых льгот в рамках научно-технологических и инновационных производств способствует ускоренному развитию данных направлений и повышению их конкурентоспособности, что в долгосрочной перспективе приведет к экономическому росту. Следует отметить, что налоговые расходы также выполняют социальную функцию, снижая налоговую нагрузку на уязвимые категории граждан. Однако, эффективность налоговых расходов зависит от качества управления. В связи с этим необходимо проводить регулярный мониторинг результатов от конкретных налоговых льгот и сравнительный анализ с иными возможными бюджетно-налоговыми инструментами.

Налоговый мультипликатор, в отличие от мультипликатора государственных расходов, оценивает влияние изменения налоговой нагрузки на экономическую активность. Важно отметить, что сами налоговые расходы – прямые и косвенные издержки, связанные с администрированием налоговой системы, а также потери экономической эффективности из-за искажающего воздействия налогов, – играют значительную роль в формировании фискальной политики. Оптимизация налоговых расходов позволяет снизить нагрузку на бюджеты публично-правовых образований и повысить эффективность перераспределения ресурсов.

Понимание механизма действия налогового мультипликатора позволяет государству более точно прогнозировать последствия налоговой политики и оценивать ее эффективность с точки зрения стимулирования экономического роста. В статье рассмотрены теоретические основы налогового мультипликатора, его отличие от мультипликатора расходов, влияние налоговой политики на совокупный спрос и предложение, а также роль налоговых расходов в формировании устойчивой фискальной системы, что является основой дальнейших научных исследований.

Необходимость продолжения изучения методологических и практических вопросов влияния инструментов налоговой и бюджетной политики на экономический рост не вызывает сомнений. Реализация новых девятнадцати национальных проектов в соответствии с поручениями Президента России В.В. Путина требует донастройки существующей системы. Часть мер уже реализуется в 2025 году, однако влияние повышения фискальной нагрузки на домохозяйства и хозяйствующие субъекты в сфере крупного, среднего и малого бизнеса является отложенным во времени. Повышение налогов увеличивает издержки налогоплательщиков, снижает их прибыльность, делает инвестиции менее привлекательными в определенный период времени при условии отсутствия преференциальных условий для инвесторов, что может привести к сокращению производства, замедлению технологического обновления и снижению конкурентоспособности. Для домохозяйств это означает снижение реальных доходов, сдержанность в расходах и, как следствие, ослабление потребительского спроса. Следует также учитывать, что влияние налогов не ограничивается только «механическим» перераспределением доходов. Они воздействуют и на ожидания экономических агентов. Например, предсказуемая и взвешенная налоговая политика может укрепить уверенность бизнеса и населения в краткосрочной и долгосрочной перспективе, что особенно важно в периоды экономической нестабильности, влияния внешних санкционных ограничений и финансовой нестабильности. В связи с этим коллектив авторов-исследователей продолжает изучение методологических и практических вопросов влияния различных мультипликаторов на экономический рост и достижение национальных целей развития Российской Федерации.

[1] Налоговый мультипликатор: как рассчитать? // Финансовый директор. – URL: https://www.fd.ru/articles/161774-nalogovyy-multiplikator-kak-rasschitat (дата обращения: 14.07.2025).

[2] U.S. Department of the Treasury. https://home.treasury.gov/; Congressional Budget Office. [Электронный ресурс]. URL: https://www.cbo.gov/ (дата обращения: 21.09.2025).

Источники:

2. Грищенко В.О. Денежный мультипликатор в современных финансовых системах. Деньги и кредит. 2017; (9):10-17.

3. Демидова А. М., Каманина М. А., Охлопков Д. О. Парадокс бережливости (сбережений) в разрезе различных экономических теорий. Вестник науки. 2023;(7).

4. Демидова С.Е., Тюрина, Ю.Г. Оценка эффективности и масштабности управления налоговыми расходами на поддержку инвестиций и приоритетных отраслей экономики в странах G20 в период внешних шоков. 2025. Ars Administrandi (Искусство управления). 2025;(17):44-73.

5. Дорофеев М.Л. Фискальные мультипликаторы и уровень доходного неравенства. (на примере стран ОЭСР, России и Китая). Вопросы экономики. 2024;(4):111-126.

6. Зенцова Е.В. О ходе создания системы контроля, учета и оценки эффективности налоговых расходов. Бюджет. 2020.

7. Ибрахим М.А. Аспекты фискальной политики государства. Вестник университета. 2016;(7-8):142-145.

8. Какаулина М. О., Горлов Д. Р. Оценка влияния налоговых льгот на инвестиционную активность в особых экономических зонах Российской Федерации. Journal of Applied Economic Research. 2022;(2): 282-324.

9. Какаулина М.О., Казанский Н.А. Влияние налоговых расходов на экономический рост: опыт США. Journal of New Economy. 2023;(4):41-63.

10. Козлова Г.Г. Влияние мультипликатора потребительских расходов на развитие экономики. Международный журнал гуманитарных и естественных наук. 2019;(6):199-202.

11. Леонтьева Е. Л. Дефляционный кризис в Японии. Экономический журнал ВШЭ. 2006;(3):199-202.

12. Онищенко Е.А., Ржечицкая Е.И., Цыкин Г.С. Роль финансовых мультипликаторов в контексте санкционной экономики. Вестник Алтайской академии экономики и права. 2024;(12):282 -290.

13. Тиникашвили Т.Ш. Управление бюджетными рисками публично-правового образования. Вестник экономической безопасности. 2023;(6): 236-239.

14. Хузина А.Ф., Альтерман А.А. Налоговые расходы как инструмент расширения фискального пространства региональных бюджетов. Вестник экономики, права и социологии. 2024;(3):74-81.

15. Beznoska M., von Haldenwang Ch., Schüler R. M., Tax expenditures in OECD countries. Findings from the Global Tax Expenditures Database. IDOS Discussion Paper. 2023;(7):14.

16. Tyurina Yu., Frumina S., Demidova S. et al. Estimation of tax expenditures stimulating the energy sector development and the use of alternative energy sources in OECD Countries. Energies. 2023;(6):2652.

Страница обновлена: 28.05.2026 в 16:49:26

Download PDF | Downloads: 30

Tax expenditure multiplier and economic growth: content and mechanism of influence

Tyurina Y.G., Gulyaeva A.P., Karimova K.E.Journal paper

Financial risk management

Volume 21, Number 2 (April-June 2025)

Abstract:

The relevance of the study is due to the influence of various components on the adoption of management decisions in terms of achieving national strategic development goals outlined by the head of state for the period up to 2036. The article touches upon the issues of effective state financial regulation and stimulation of economic sovereignty.

The article aims to assess the substantive component of the tax expenditure multiplier and the government expenditure multiplier in the context of achieving economic growth and ensuring the sovereignty of the country's development.

A theoretical understanding of the tax expenditure multiplier is presented, the difference between the financial multiplier and the fiscal multiplier, the government expenditure multiplier and the tax multiplier is shown. The influence of taxes on aggregate demand and supply through various channels of influence, tax expenditures on economic growth is reflected. The stimulating effect of tax cuts and a positive impact on economic development, as well as possible negative effects in the form of an increase in the budget deficit of a public entity and inflationary expectations and manifestations are revealed. Foreign experience of the influence of tax expenditures on the economic growth of the state is presented. The article highlights the limitations and potential risks of the tax expenditure multiplier in achieving economic growth through the manifestation of the income effect and the substitution effect in the context of the budget deficit and debt burden and the impact on investment and savings. The article emphasizes the importance of state financial regulation through tax and budget instruments in order to achieve economic growth and ensure sovereignty.

Keywords: multiplier, tax expenditures, government expenditures, budget, economic growth, tax expenditure multiplier, tax breaks, preferences

Funding:

The article was prepared based on the results of research carried out at the expense of budgetary funds on the state assignment of the Financial University.

JEL-classification: E61, E62, E63, G18

References:

Beznoska M., von Haldenwang Ch., Schüler R. M. Tax expenditures in OECD countries. Findings from the Global Tax Expenditures DatabaseIDOS Discussion Paper. Retrieved from https://www.idos-research.de/uploads/media/DP_7.2023..pdf

Bricheev V.A. (2004). Fiscal policy and the crowding out effect. Izvestiya TRTU. (8(43)). 179-180.

Demidova A.M., Kamanina M.A., Okhlopkov D.O. (2023). THE PARADOX OF THRIFT (SAVINGS) IN THE CONTEXT OF VARIOUS ECONOMIC THEORIES. Vestnik nauki. 3 (7(64)). 14-18.

Demidova S.E., Tyurina Yu.G. (2025). ASSESSING EFFICIENCY AND SCALE OF MANAGING TAX EXPENDIT URES TO SUPPORT INVESTMENTS AND PRIORITY SECTORS IN G20 COUNTRIES’ ECONOMIES DURING EXTERNAL SHOCKS. Ars Administrandi (Iskusstvo upravleniya). 17 (1). 44-73. doi: 10.17072/2218-9173-2025-1-44-73.

Dorofeev M.L. (2024). FISCAL MULTIPLIERS AND INCOME INEQUALITY (THE CASE OF OECD COUNTRIES, RUSSIA AND CHINA). Voprosy ekonomiki. (4). 111-126. doi: 10.32609/0042-8736-2024-4-111-126.

Grischenko V.O. (2017). THE MONEY MULTIPLIER IN MODERN FINANCIAL SYSTEMS. Dengi i kredit. (9). 10-17.

Ibrakhim M.A. (2016). ASPECTS OF FISCAL POLICY OF THE STATE. Vestnik universiteta. (7-8). 142-145.

Kakaulina M.O., Gorlov D.R. (2022). ASSESSMENT OF THE IMPACT OF TAX INCENTIVES ON INVESTMENT ACTIVITY IN SPECIAL ECONOMIC ZONES OF THE RUSSIAN FEDERATION. Journal of Applied Economic Research. 282-324. doi: 10.15826/vestnik.2022.21.2.011.

Kakaulina M.O., Kazanskiy N.A. (2023). THE IMPACT OF TAX EXPENDITURES ON ECONOMIC GROWTH: THE US EXPERIENCE. Journal of New Economy. 24 (4). 41-63. doi: 10.29141/2658-5081-2023-24-4-3.

Khuzina A.F., Alterman A.A. (2024). TAX EXPENDITURES AS A TOOL FOR EXPANDING THE FISCAL SPACE OF REGIONAL BUDGETS. Vestnik ekonomiki, prava i sotsiologii. (3). 74-81. doi: 10.24412/1998-5533-2024-3-74-81.

Kozlova G.G. (2019). INFLUENCE OF THE CONSUMER EXPENSES MULTIPLICATOR ON THE DEVELOPMENT OF THE ECONOMY. Mezhdunarodnyy zhurnal gumanitarnyh i estestvennyh nauk. (6-2). 199-202. doi: 10.24411/2500-1000-2019-11345.

Leonteva E.L. (2006). THE FINANCIAL CRISIS AND MONETARY POLICY OF THE BANK OF JAPAN. Ekonomicheskiy zhurnal Vysshey shkoly ekonomiki. 10 (3). 353-402.

Onischenko E.A., Rzhechitskaya E.I., Tsykin G.S. (2024). THE ROLE OF FINANCIAL MULTIPLIERS IN THE CONTEXT OF THE SANCTIONS ECONOMY. Bulletin of the Altai Academy of Economics and Law. (12-2). 282-290. doi: 10.17513/vaael.3918.

Tinikashvili T.Sh. (2023). MANAGING BUDGETARY RISKS OF PUBLIC LEGAL ENTITY. Vestnik ekonomicheskoy bezopasnosti. (6). 236-239. doi: 10.24412/2414-3995-2023-6-236-239.

Tyurina Yu., Frumina S.V., Demidova S.E., Kairbekuly A., Kakaulina M.O. (2023). Estimation of tax expenditures stimulating the energy sector development and the use of alternative energy sources in OECD Countries Energies. 16 (6). 2652. doi: 10.3390/en16062652.

Zentsova E.V. (2020). On the progress of creating a system for monitoring, accounting and evaluating the effectiveness of tax expenditures. Budget. (3(207)). 49-53.