Система расчетов ядра БРИКС+ в коллективной денежной единице

Жариков М.В.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Российская Федерация

Скачать PDF | Загрузок: 32

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Октябрь-декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88906550

Аннотация:

Актуальность статьи состоит в выявлении подходов к участию России в мировой валютно-финансовой системе (МВФС) на базе коллективной валюты ядра стран БРИКС+ в рамках концепции многоуровневой интернационализации как механизма альтернативного подключения к МВФС. Цель работы состоит в выявлении возможностей выпуска коллективной валюты ядра стран БРИКС+. Результаты исследования включают подходы к разработке обезличенного средства платежа для адаптации национальные денежных систем ядра стран БРИКС+ к потенциальному переходу на коллективную денежную единицу. Автор сформулировал значимые для теории результаты, включая разработку обезличенного средства платежа, которое позволит адаптировать национальные валютные системы ядра стран БРИКС+ к потенциальному переходу на использование коллективной валюты. Автор по-новому определяет роль и функции коллективной валюты в рамках возможностей адаптации России к западному санкционному режиму.

Ключевые слова: ядро БРИКС+, коллективная валюта, взаимные расчеты, цифровая валюта, финансово-экономические санкции, региональная финансовая интеграция, специальные обменные курсы, многоуровневая интернационализация валюты

JEL-классификация: F31, F33, F39

ВВЕДЕНИЕ

Тема исследования возможностей альтернативного подключения к современной международной системе платежей изначально приобрела актуальность в период глобального финансового кризиса 2008‒2009 гг. и преодоления его последствий. Тогда еще не было санкций в отношении России, однако именно в это время некоторые ученые обратили особое внимание на то, что колебания мировой конъюнктуры под влиянием кризиса обострили проблему обеспечения стабильности национальной денежной системы во многих странах с формирующимися финансовыми рынками [1, c. 42‒44]. Страны стали искать пути, которые позволяли нивелировать влияние решений Федеральной резервной системы США на их экономику, поскольку они либо привязывали курсы своих национальных валют к доллару, либо имели накопленные золотовалютные резервы в долларах [9, с. 56‒64]. По широко распространенному мнению среди специалистов, альтернативная валюта как инструмент диверсификации валютно-финансовых рисков воспринималась в качестве потенциальной возможности участия в современной мировой валютно-финансовой системе (МВФС), не выходя из нее, продолжая пользоваться ее положительными сторонами по альтернативным каналам взаимодействия стран-партнеров во внешней торговле. Речь в научных работах шла сначала о более активном использовании национальных валют для опосредования внешнеторговых сделок [10, с. 52‒63]. Поэтому наряду с принятием альтернативного средства платежа актуальным направлением исследований стала интернационализация валюты [3, с. 59‒64]. То есть страны – ведущие экспортеры в мире на базе опыта немецкой марки и японской иены в 70‒80-е гг. полагали, что национальная валюты, подкрепленные материальным носителем в виде организованных потоков мировой торговли, могли занять свою нишу в ряду значимых валют промышленно-развитых стран и стабилизировать текущий торговый баланс [5]. Впоследствии эта тема неоднократно актуализировалась, например в 2013‒2014 гг., когда США начали проводить политику дорогих денег и спровоцировали девальвацию валют в ряде развивающихся стран.

В этот момент ведущие развивающиеся страны, вновь извлекая уроки прошлого кризиса, укрепились в мнении о необходимости подключения к альтернативным каналам МВФС [6, с. 391‒411]. К этому же времени относится начало принятия в отношении России валютно-финансовых и экономических санкций. Стало ясно, что альтернативные каналы функционирования в рамках современной МВФС – это не только инструмент хеджирования рисков, но и жизненно важная линия, связующая экономику подсанкционного государства и его предприятия с партнерами по внешней торговле. И теперь чтобы продолжать торговать с ними, нужно было формировать собственную платежную систему и использовать свои технологии финансовой инфраструктуры переводов денежных средств. Эта тенденция в дальнейшем только укрепилась, особенно после событий февраля 2022 г., когда началась экспансия санкционной политики в отношении России, поставившей ее на грань полной изоляции от инфраструктуры МВФС.

Дополнительным аргументом в пользу альтернативных валютно-финансовых каналов стал коронакризис [7, с. 50‒62]. В этот момент идея интернационализации валюты и идея обхода санкций образовали синтез, который подготовил фундамент под коллективную денежную единицу для опосредования внешнеэкономических сделок с дружественными странами. В 2022 г. в результате стимулирующей политики для преодоления коронакризиса 2020‒2021 гг. началась инфляция в большинстве стран мира, и новое кредитно-денежное сжатие со стороны США и ЕС опять потребовало принятия адаптационных мер и мер противодействия со стороны центральных банков развивающихся стран [4, с. 20‒27].

Все сказанное означает, что к началу третьего десятилетия XXI в. в современной МВФС совершенно четко сложились признаки существенных валютно-финансовых противоречий и даже, в некоторой мере, антагонизмов по поводу роли и функций, которые выполняют действующие страны-эмитенты резервных валют, особенно при распределении финансовых ресурсов на основе механизма квот и голосующих прав в международных финансово-экономических организациях, в первую очередь МВФ и Всемирном банке [11, с. 56‒60]. Такая постановка проблемы вновь актуализирует тему представленной работы и требует разработки подходов, которые позволят развивающимся странам, в т.ч. БРИКС+, повысить уровень финансово-экономической устойчивости, финансового суверенитета и занять более значимое положение в МВФС [2, с. 1233‒1242]. Это участие на первых порах может характеризоваться сохранением существующей международной финансовой архитектуры во главе с МВФ, Всемирным банком, прочими банками развития и глобальными системообразующими финансовыми институтами, при одновременной, параллельной работе дополняющих международных или многосторонних банков развития, таких как Новый банк развития (Банк развития БРИКС) и других финансовых институтов, созданных под эгидой стран БРИКС+, которые иногда называются альтернативными [15].

Одним из этапов на пути к повышению независимости стран БРИКС+ от долларового мирового порядка стало масштабное расширение состава участников. В 2023 г. в группировку БРИКС официально на правах действительных полных членов вошли Египет, Иран, Эфиопия, ОАЭ. В 2025 г. была принята Индонезия. По критической массе обновленное объединение БРИКС+ по некоторым показателям стало опережать группу крупнейших развитых стран G7, таким как ВВП, внешнеторговый баланс, золотовалютные резервы, добыча нефти и газа.

Для дальнейшего продвижения идеи валютно-финансовой интеграции в рамках БРИКС+ потребуются дополнительные этапы. В этой связи представляется, что новым этапом станет валютно-финансовая интеграция на основе принятия коллективной валюты с ограниченным числом участников. Как вариант средой и рынком для обращения коллективной валюты может стать первоначальное ядро группировки, как и в случае европейской валютной интеграции, где ядром первоначально выступили ведущие страны ЕС. Выбор ядра стран БРИКС+ обусловлен допущением о том, что валютно-финансовая интеграция с наибольшей степенью вероятности пока возможна только с участием членов, между которыми за годы существования организации сложились достаточно тесные связи. При этом данное положение не исключает, что на определенном этапе в будущем к коллективной валюте присоединятся и другие страны, входящие в БРИКС+.

Данное исследование преследует цель – показать, какие меры страны БРИКС+ могут предпринять в процессе реформы действующего мирового экономического порядка. В связи с этим основная часть работы разбита на блок, в котором раскрываются направления развития стран БРИКС+ в процессе глобализации и поисков коллективных подходов для повышения стабильности экономического роста, и блок, где в качестве инструмента углубления валютно-финансового сотрудничества этих стран предложен механизм многоуровневой интернационализации.

Для решения поставленной задачи в ходе исследования применен метод вторичного качественного анализа данных, полученных другими учеными, статистических показателей из открытых источников и официальных отчетов международных организаций, дополненных разработкой механизма многоуровневой интернационализации валют стран ядра БРИКС+ как направление коллективной или согласованной финансово-экономической политики для достижения более высокого уровня самодостаточности и суверенитета.

АНАЛИЗ ПРОБЛЕМ РЕФОРМЫ СОВРЕМЕННОГО МИРОПОРЯДКА И ИНСТИТУТОВ ГЛОБАЛЬНОГО УПРАВЛЕНИЯ

На рубеже XX‒XXI вв. модель глобализации, с точки зрения большинства ученых, приобрела завершенный вид феномена современной мировой экономики [12]. На это время приходится пик вовлеченности стран мира в международное разделение труда. Многие экономисты в конце 90-х гг. говорили о возникновении глобального рынка, глобального общества потребления [13, р. 48]. Вовлечение в международные экономические отношения большинство стран мира достигало на основе механизмов открытости и либерализации торговли. Сложилась уверенность, что политика открытости создает больше выгод, чем протекционизм. Глобализация дала возможность странам выходить на зарубежные рынки, обмениваться технологиями, опытом, создавать передовые виды производства, накапливать излишки прибыли от внешнеэкономической деятельности в виде золотовалютных резервов. Вся экономическая мысль была направлена на минимизацию издержек производства. Ученые, теоретики, политики говорили и о необходимости выхода за рубеж национальных компаний-чемпионов [14, р. 656]. Видя успех таких стран, как Германия и Япония, в деле укрепления позиций национальных валют, эта модель находила все больше одобрения среди других стран, и сложился консенсус, в соответствии с которым развитие экономики можно было осуществлять только за счет тотального контроля издержек, размещения производства в странах с самыми выгодными условиями труда, емкости внутреннего рынка, благоприятного режима налогообложения [8, с. 28‒34]. Глобализация, таким образом, воспринималась как высшее благо и главное достижение всей послевоенной истории.

Однако укрепление экономики отдельных стран привело к тому, что валютно-финансовая инфраструктура, на базе которой все они развивались, была очень тесной и могла выдержать доминирование только одной страны. Поэтому, когда произошло возвышение экономики нескольких стран, потребовалась трансформация МВФС. Роль доллара стала уменьшаться, международную ликвидность стали диверсифицировать за счет валют других промышленно развитых стран и в некоторых редких случаях ‒ за счет валют стран с развивающимися финансовыми рынками, прежде всего юаня [16, р. 32‒46]. Апогей глобализации выразился в появлении новых тенденций развития и механизмов участия в международном обмене, а именно глокализации экономики, регионализации и международной экономической интеграции, в также интернационализации валют как высшая ступень развития международных валютных отношений, когда стали появляться все новые и новые международные средства платежа, не только в виде национальных валют ведущих стран, но и криптовалют, цифровых валют и прочих денежных эквивалентов стоимости и денежных суррогатов. Интенсивная регионализация и формирование блоков заложили основу теории, в соответствии с которой объединение стран по всей цепочке производства добавленной стоимости возможно достичь за счет ликвидации валютного разнообразия и валютно-обменных операций с помощью коллективной валюты. Появился феномен единой валюты евро. Следующая ступень развития, казалось, была заключена в приобретении коллективной валютой статуса международной. С предложениями создать свои коллективные валюты выступили не только формальные региональные блоки типа зоны евро и ЕАЭС, но и неформальные объединения стран, стратегические партнерства, например БРИКС+ [20, р. 1411‒1413].

Укрепление стран БРИКС+ в системе международных экономических отношений привело к тому, что к концу первого – началу второго десятилетия XXI в., МВФС во главе одного гегемона уже не могла выполнять функции, возложенные на нее после Второй мировой войны. К прежним валютам и финансовым центрам добавились новые валюты и центры, прежде всего Китай со своей валютой, который постепенно превратился в мировую фабрику, ведущего экспортера, заметного кредитора и донора капитала, и китайский юань стал все шире участвовать в процессах международного обмена. В результате этих процессов равновесие МВФС было нарушено, и стали закладываться основы ее трансформации. Вследствие объективных процессов экономика Китая, его национальная валюта стали увеличивать свою роль в мировой экономике и МВФС. Этому в Китае способствовали и государственные программы стабилизации, стимулирования экономики и обеспечения устойчивого развития по широкому спектру направлений национальной финансово-экономической, валютной и кредитно-денежной политики [19, p. 102154].

Каждый новый кризис, который имел место в течение последних двух десятков лет, повышал значимость и актуальность проблемы более широкого использования национальной валюты в международном обмене и заставлял страны БРИКС+ все чаще задумываться о снижении зависимости своего экспортного сектора от доллара, валюте международных расчетов. Вместе с Китаем другие страны принимали соответствующие меры, направленные на увеличение финансовой стабильности и суверенитета. Китай в рамках форума БРИКС+ и других совещательных и региональных объединений начал создавать сеть финансово-экономических институтов, перед которыми поставлена задача частичного использования национальных валют стран БРИКС+ в рамках своей деятельности [18, p. 495‒509]. Эти организации включают Азиатский банк инфраструктурного инвестирования, Резервный антикризисный фонд, Новый банк развития, Пул условных резервных валют и др.

Пользуясь опытом ведущих промышленно развитых стран Запада, страны БРИКС+ во избежание дестабилизации своих национальных валютных систем и углубления экономического кризиса начали предпринимать меры, направленные на укрепление своей финансовой безопасности и суверенитета. Особенно остро этот вопрос встал на повестке дня, когда Россия и Китай стали объектами международных санкций, которые были направлены на торможение их роста, ограничение распространения их влияния в мире. Например, страны БРИКС+ и их союзники расширили систему двусторонних свопов между центральными банками. В частности, Центральный банк Китая заключил к настоящему времени уже около сорока подобных свопов с центральными банками других, преимущественно, развивающихся стран, включая Белоруссию, Малайзию, Чили, Перу, Индонезию, Россию и др. Страны БРИКС+ создали дополнительные финансовые организации и фонды на случай кризиса ликвидности, заложили предпосылки для использования национальных валют в качестве расчетных единиц на региональном уровне. В известной мере, при прочих равных условиях, можно говорить о начале процесса интернационализации валют стран БРИКС, хотя и в зародышевом состоянии. Развитие стран БРИКС+ стало настолько заметным в мире, что многие страны подали заявки на присоединение к этому блоку. На саммите стран БРИКС+ в августе 2023 г. приобрела очертания идея создания коллективной валюты. Гипотеза о коллективной валюте базируется на предположении или допущении о том, что она в отрыве от национальной принадлежности не будет объектом международных санкций и станет альтернативным каналом, который соединит страны БРИКС+ с другими странами глобальной системы расчетов в случае отключения от инфраструктуры, сложившейся при участии стран Запада [17, p. 8].

Для России использование коллективной валюты стран БРИКС+ во внешнеэкономических расчетах, участие в независимой системе платежно-расчетных операций является крайне актуальным и острым вопросом из-за международных финансово-экономических санкций, регулярной дестабилизации валютного курса, валютной системы, обесценения национальной валюты. Россия испытывает большую потребность во включении в системы платежно-расчетных операций отдельных стран, блоков стран, регионов, которые являются ее ведущими внешнеторговыми партнерами. Финансово-экономическая блокада требует прокладки новых каналов расширения торговли, в т.ч. посредством участия России через коллективную валюту в опосредовании взаимных коммерческих, валютных, экономических, финансовых сделок. Возможно, об интернационализации валют стран БРИКС+ и тем более коллективной валюты стран БРИКС+ говорить преждевременно, поскольку отсутствуют факторы и условия первенства этих стран в большинстве сфер и отраслей мировой экономики, особенно в МВФС. Даже с учетом ведущей роли Китая в мировом экспорте товаров, обработке некоторых редкоземельных металлов и минералов, мировом ВВП открытой демонстрации со стороны руководства страны желания или стремления превратить юань в мировую резервную валюту пока не видно. Процесс участия юаня в международной системе платежей, мировой торговле, международном движении капитала носит вялотекущий характер с относительно стабильной долей, установившейся за последние десять лет на уровне 2% [21]. Хотя сейчас появились материалы и источники, которые позволяют по-новому взглянуть на участие юаня, а потом и коллективной валюты стран БРИКС+, которая планируется как корзинная валюта из валют стран-членов, и юань, конечно, будет якорной валютой данной корзины. Международные санкции к Китаю и России привели к весьма значимым изменениям, а именно: по данным СВИФТ, в 2024 г. доля юаня в финансировании международной торговли выросла до 6%, и Китай начал осуществлять до 56% всей своей торговли со странами-партнерами в китайском юане [22], также китайский юань все чаще появляется как валюта выбора кредитного договора между правительством Китая и страной-должником.

МЕХАНИЗМ МНОГОУРОВНЕВОЙ ИНТЕРНАЦИОНАЛИЗАЦИИ

В рамках представленного исследования доказано, что, интернационализация валюты – это объективный, необратимый процесс в современных условиях трансформации МВФС.

Геополитическая и геоэкономическая обстановка в мире такова, что страны БРИКС+ ввиду размеров национальных экономик, ресурсного потенциала и вовлеченности в международные экономические отношения поставлены перед необходимостью и не имеют другого пути, кроме расширения масштабов международного обращения своих валют и в будущем своей коллективной валюты для обеспечения своих потребностей, повышения уровня суверенитета во всех сферах жизни общества. Поэтому выявление их роли в МВФС, ее реформе относится к значимым результатам научно-исследовательской работы.

Тем не менее, следует уточнить, что форсировать этот процесс вряд ли является целесообразным. Также странам БРИКС+ не следует ускоренно переходить на коллективную валюту по образцу зоны евро, поскольку в рамках интеграционных группировок страны ядра БРИКС+ являются наиболее развитыми экономиками, а остальные страны-члены значительно отстают в своем развитии, поэтому последним лучше сохранять независимые валюты как инструменты самостоятельной политики на случай дефолта и необходимости проведения антикризисной политики. Коллективная валюта стран ядра БРИКС+, если и осуществима как идея, то в долгосрочном или сверхдолгосрочном периоде.

Для привлечения слабых стран к использованию коллективной валюты необходимо идти на уступки с помощью установления режима специальных коммерческих курсов, которые являются более выгодными для слабых участников внешнеэкономической деятельности. Коммерческие курсы валют стран ядра БРИКС+ отличаются не только от официальных обменных курсов, но и в зависимости от направления внешней торговли.

В продолжение анализа режимов валютных курсов стран ядра БРИКС+ обращает на себя внимание то, что на их внутренних биржах, в частности на Московской бирже, действуют контрактные курсы, которые представляют собой цену валюты по контрактам своп, покупка которой необходима импортеру или экспортеру в качестве валюты платежа во внешнеторговых сделках без участия доллара. Контрактные курсы являются, так же, как и коммерческие, благоприятными для заключения внешнеторговых сделок. Можно рекомендовать использовать контрактные и коммерческие курсы в качестве инструментов валютной политики в условиях открытости экономики в отношении дружественных стран.

Можно сделать вывод о том, что если через контракты по валютной паре рубль/юань на Московской бирже будет опосредоваться некоторая доля китайского экспорта в Бразилию, Россию, Индию и ЮАР и противоположная эквилибрирующая величина импорта из последних в Китай, то Москва на определенном этапе может стать крупным офшорным центром юаня в регионе. Превращение Москвы в офшорный центр юаня может способствовать стабилизации национальной валютной системы и курса рубля в условиях девальвации и резких скачков обменного курса. Для достижения этой цели предлагается механизм поэтапного, многоуровневого вовлечения валюты в МВФС.

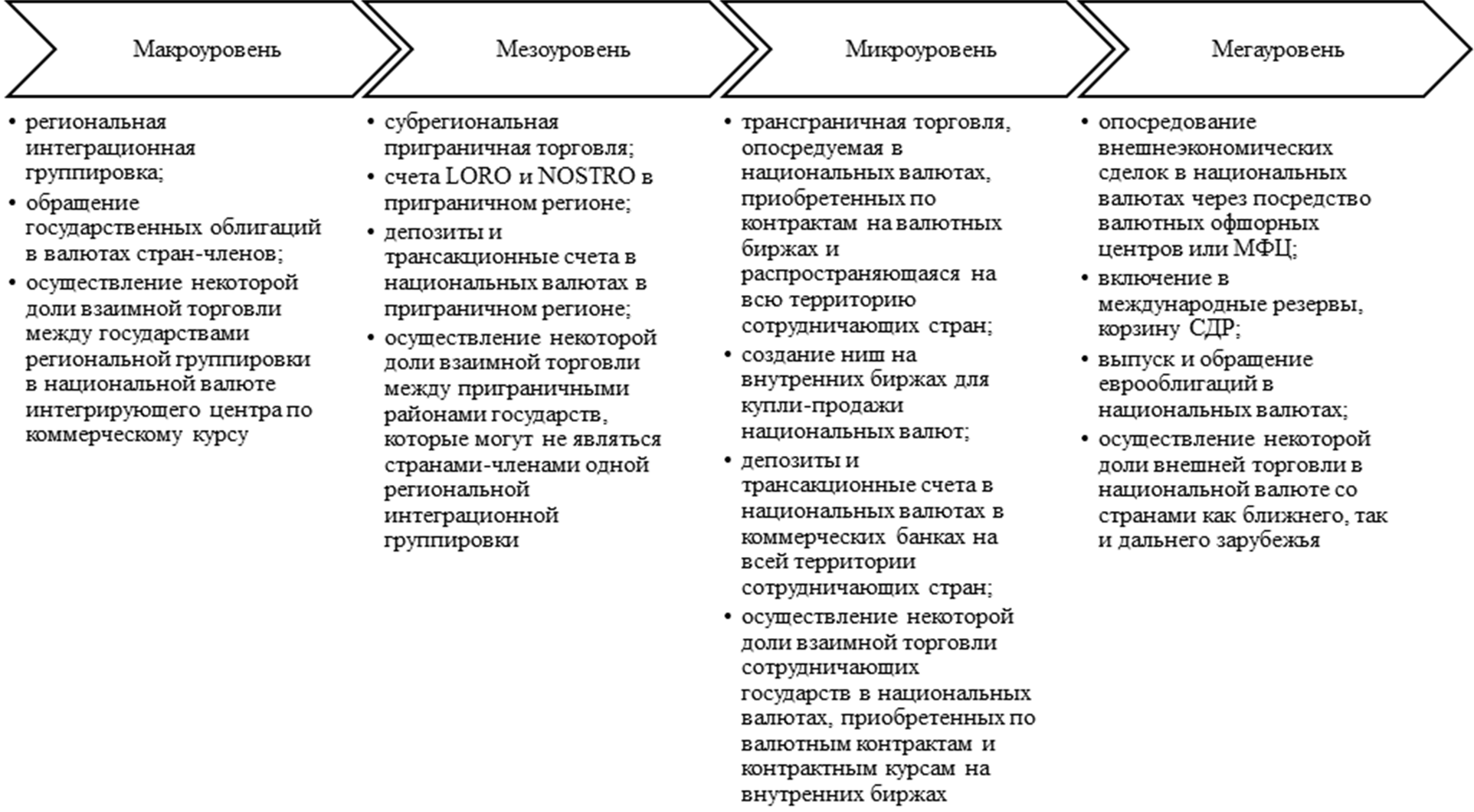

В авторской трактовке этот механизм может закладываться в рамках процесса, протекающего на четырех уровнях: микро-, мезо- и макро- и мегауровнях (рис. 1).

Источник: составлено автором.

Рисунок 1. Механизм многоуровневой интернационализации валюты

В механизме многоуровневой интеграции платежно-расчетных систем стран ядра БРИКС+ исходным этапом не обязательно может являться микроуровень, т.е. уровень валютного рынка. Первоначальной точкой может быть и макроуровень, поскольку в рамках объединений стран решения об интеграции зависят от политической воли властных структур и ветвей власти.

Исходя из этой логики, микро- и мезоуровни предполагают развитие механизма вовлечения валют стран ядра БРИКС+ во взаимные платежно-расчетные отношения вглубь или по вертикали. Мезоуровень, согласно данной идее, может быть реализован на приграничной территории, например на Дальнем Востоке, на границе России и Китая. Вертикальное развитие взаимных платежно-расчетных операций в рублях и юанях здесь проявляется в возможности создания специальных счетов в коммерческих банках на приграничных территориях, а также депозитов физических лиц, вне системы корреспондентских счетов и банковской коммуникации СВИФТ.

В дальнейшем представляется, что следующим этапом регионационализации валют стран ядра БРИКС+ может являться микроуровень, на котором происходит углубление финансовых и валютных отношений между странами ядра БРИКС+ непосредственно на валютных рынках или валютных биржах.

На основе построения механизма многоуровневой интернационализации валют стан ядра БРИКС+ установлено, что переход во внутрирегиональной торговле на расчеты в национальных валютах возможен только при условии создания соответствующей инфраструктуры, сопоставимой по уровню трансакционных издержек с системой банковских корреспондентских счетов СВИФТ. Согласно этому положению, основным звеном данной инфраструктуры вполне может стать функционирование на валютных биржах стран-членов интеграционных группировок соответствующих ниш для торговли национальными валютами.

Поскольку либерализация сделок с валютой на международном рынке способствовала в свое время развитию спекулятивных операций, курсы валют находятся в постоянном движении, существенно влияя на внешнюю торговлю стран ядра БРИКС+. Поэтому при ответе на вопрос, почему в настоящее время платежно-расчетная система стран ядра БРИКС+ с коллективной валютой приобрела особую актуальность, следует указать на следующее: поскольку Китай является мировой фабрикой и крупнейшим экспортером товаров в мире, колебания обменного курса юаня по отношению к международной резервной, например к доллару, серьезно влияют на конкурентоспособность по цене китайской продукции за рубежом. То же самое распространяется на Индию, которая поставляет на мировой рынок товары и услуги с высокой добавленной стоимостью. Колебания курса доллара вызывают изменения мировых цен, прежде всего на сырье, продовольствие, минералы, энергоносители. Китай и Индия вынуждены импортировать много сырья для потребностей растущих национальных экономик. Так, рост мировых цен на сырье вызывает увеличение себестоимости продукции Китая и Индии, темпов инфляции, обесценение национальной валюты и потерю международной конкурентоспособности. Это означает, что рост стран ядра БРИКС+ в значительной мере зависит от экспорта. В частности, Россия как один из крупнейших экспортеров энергоносителей, зависит от колебаний курса доллара, поскольку они изменяют мировую цену нефти и газа, следовательно, эти изменения будут отражаться на сальдо торгового баланса, величине налоговых поступлений, таможенных сборов. Поскольку у России имеется диверсифицированный контингент покупателей энергоносителей как дружественных, так и недружественных стран, она мало зависит от изменения их числа.

Подходы, методы и инструментарий вовлечения валют стран ядра БРИКС+ в платежно-расчетную систему, альтернативную глобальной системе, в которой доминируют недружественные страны, позволят минимизировать трансакционные издержки, связанные с валютно-обменными операциями в условиях прямых расчетов в национальных валютах, до уровня издержек, сопоставимых с системой корреспонденции СВИФТ.

Значимость вовлечения валют стран ядра БРИКС+ в общий механизм платежно-расчетных операций заключается еще в том, что они смогут реализовывать функции денег (обращения, сбережения, платежа) на уровне МВФС. Выполнение функции денег как средства накопления или сбережения для стран ядра БРИКС+ будет означать следующее: если страны остального мира будут накапливать в своих резервах валюты стран ядра БРИКС+, то увеличится спрос на них, что приведет к росту курса валют стран ядра БРИКС+. С одной стороны, увеличение курса валют стран ядра БРИКС+ снизит конкурентоспособность их экспорта, но, с другой ‒ повысит их привлекательность как объектов или активов инвестиционных вложений, что расширит масштабы участия в международных платежах. Рост спроса на валюту со стороны внешнеторговых партнеров позволит странам ядра БРИКС+ осуществлять дополнительную эмиссию денег, финансировать потребности своих экономик. Как только страны остального мира начнут использовать валюты стран ядра БРИКС+ в расчетах не только с государствами-эмитентами, но и между собой, они начнут выполнять функцию денег как средств обращения на международном уровне, и чтобы поддерживать валютный курс на стабильном, сбалансированном уровне, необходимо будет сопровождать потоки валюты соответствующей товарной массой, которую будут потреблять нерезиденты.

Таким образом, валюты стран ядра БРИКС+ обеспечат стабильность величины экспорта, и при увеличении спроса на продукцию стран ядра БРИКС+ за рубежом необходимо будет наращивать эмиссию валют, адекватную по стоимости прироста внешнеторгового баланса. Функция денег как средства обращения обеспечит странам ядра БРИКС+ достижение следующего результата: расчеты в национальных валютах позволят странам БРИКС торговать не по мировым ценам, если речь идет, например, о поставках ресурсов, а по договорным, согласно заключенным контрактам. При этом снизится уровень зависимости стран ядра БРИКС+ не только от курса доллара, но и колебаний мировых цен на энергоносители.

ЗАКЛЮЧЕНИЕ

По результатам исследования могут быть сделаны следующие выводы:

1. Выявлены проблемы и перспективы вовлечения валют стран ядра БРИКС+ в региональную платежную систему. Основная краткосрочная проблема заключается в том, что курс валют стран ядра БРИКС+ очень тесно коррелирует с динамикой мировых цен, экспортом и импортом, а также торговыми ограничениями. Основная долгосрочная проблема состоит в необходимости обеспечения стабильности торговых отношений.

2. Сформулирована и доказана гипотеза о том, что основным подходом, обеспечивающим возможности для наиболее динамично развивающихся стран мира, в том числе БРИКС+, продвигать свои национальные валюты на международный валютный рынок, внедрять их в международную ликвидность, золотовалютные резервы иностранных государств, является процесс вовлечения в межгосударственные платежно-расчетные операции, которые развиваются последовательно, поступательно, поэтапно на микро-, мезо-, макро- и мегауровнях в долгосрочном периоде.

3. Доказано, что макроуровень является первоначальным этапом вовлечения валют стран ядра БРИКС+ в межгосударственные платежно-расчетные операции, и что он необходим как этап апробации функций, которые реализуют реал, рубль, рупия, юань и ранд на уровне национальной экономики, при перенесении их на более обширные пространства и территории, связанные межгосударственными регионально-интеграционными соглашениями о сотрудничестве. Валюты стран ядра БРИКС+ при этом не претендуют на статус единых, как в случае с зоной евро, но могут использоваться в качестве расчетных единиц для стран-членов МЕРКОСУР, ЕАЭС и т.д., т.к. страны ядра БРИКС+ являются наиболее развитыми экономиками в рамках интеграционных группировок, образующихся вокруг них.

4. На основе метода аналогии выявлено, что как и процесс интеграции, существующей в горизонтальной и вертикальной формах, так и процесс вовлечения валюты в межгосударственные платежно-расчетные операции имеют место соответствующие векторы ‒ по горизонтали (или вширь) и вертикали (или вглубь); согласно такой трактовке, вектор вширь (или по горизонтали) образован макро- и мегауровнями; макроуровень осуществляется на пространстве Общего рынка южного конуса (МЕРКОСУР), Евразийского экономического союза (ЕАЭС), Ассоциации регионального сотрудничества Южной Азии (СААРК) и Южно-Африканской зоны единой валюты (ЮАЗЕВ); в рамках этих интеграционных объединений валюты стран ядра БРИКС+ обращаются как расчетные единицы при сохранении независимых валют стран-членов, что обусловлено их стремлением сохранить независимость валютной и кредитно-денежной политики на случай серьезного кризиса, поскольку независимая валюта является механизмом страхования, который проявляется в возможности объявления дефолта по внешним обязательствам и использования прямых методов регулирования денежной массы.

В связи с полученными результатами компаниям рекомендуется при приграничном сотрудничестве России и Китая для дальнейшего развития использовать национальные валюты с учетом горизонтального вовлечения в свои цепочки производства и поставок стран не только ближнего, но и дальнего зарубежья. Национальным биржам следует углублять торговые, экономических и валютных отношения на микро- и мезоуровнях интернационализации валют. Центральным банкам стран ядра БРИКС+ рекомендуется на мезоуровне и в приграничных районах предоставлять банкам, индивидуальным предпринимателям, юридическим лицам, туристам право на открытие счетов и депозитов в национальных валютах для ведения коммерческой и прочей хозяйственной деятельности.

Центральным банкам стран ядра БРИКС+ можно порекомендовать также повышать степень вовлечения национальных валют на мегауровне является на базе их использования в расчетах по внешней торговле с дружественными странами через уполномоченные коммерческие банки и региональные финансовые центры.

Московской бирже рекомендуется сконцентрировать усилия на раскрытии своего потенциала как нового офшорного валютного центра юаня. Основным условием реализации данного предложения является осуществление некоторой доли внешней торговли ядра стран БРИКС+ в юанях, приобретенных на Московской бирже по соответствующим условиям срочного рынка и рынка спот.

Национальным таможенным службам рекомендуется использовать механизм коммерческого и контрактного курсов валют стран ядра БРИКС+ как инструментов регулирования обменных курсов в условиях сохранения открытости экономики, либерализации операций по движению капитала и инвестиций, участия в процессах глобализации, членства во Всемирной торговой организации, поддержание режима плавающих валютных курсов и конвертации национальных валют.

Источники:

2. Горбунова Ю.Н., Иксанов Р.Р., Сысуева И.Г. Анализ сравнительного преимущества и экспортной специализации российских товаров в товарообороте стран БРИКС // Управленческий учет. – 2022. – № 12‒4. – c. 1233-1242. – doi: 10.25806/uu12‒420221233‒1242.

3. Давыденко Е., Су Ц. Цифровая валюта центрального банка Китая: результаты и перспективы // Банковский вестник. – 2023. – № 1(714). – c. 59-64. – doi: 10.18288/1994‒5124‒2020‒6‒66‒89.

4. Дацюк П.С. Современная потребность в структурном внедрении концепции цифрового рубля на примере стран БРИКС // Управленческий учет. – 2023. – № 9. – c. 20-27. – doi: 10.25806/uu9202320-27.

5. Лю Ю., Охотников И.В. Анализ развития финансовых отношений стран БРИКС // Московский экономический журнал. – 2023. – № 2. – doi: 10.55186/2413046X_2023_8_2_65.

6. Миронов Р.Ю., Григорьева Е.М. Оценка потенциала создания наднациональной валюты стран БРИКС // Научные труды Вольного экономического общества России. – 2023. – № 5. – c. 391-411. – doi: 10.38197/2072‒2060‒2023‒243‒5‒391‒411.

7. Пилипенко И.В. Подход к развитию международной торговли Российской Федерации со странами‒партнерами через механизм многостороннего клиринга (часть I) // Экономика и управление: проблемы, решения. – 2022. – № 8(128). – c. 50-62. – doi: 10.36871/ek.up.p.r.2022.08.03.006.

8. Пищулин Н.С. Статистическая оценка внешнеэкономической деятельности Российской Федерации с КНР и Республикой Индия // Финансовые рынки и банки. – 2022. – № 2. – c. 28-34.

9. Савинский С.П. Создание платежной системы БРИКС+ // Банковское дело. – 2023. – № 7. – c. 56-64.

10. Тебекин А.В., Петров В.С., Петрова О.В. Причины, проблемы и перспективы формирования систем расчетов в национальных валютах России со странами БРИКС и ЕАЭС // Журнал экономических исследований. – 2023. – № 3. – c. 52-63.

11. Cronin J. BRICS+ in the context of a struggle for a new global order // Theory & Struggle. – 2024. – № 1. – p. 56-60. – doi: 10.3828/theory.2024.5.

12. Gopal S., Thangaraj V., R. N.K., R. R. Geopolitical shockwaves: the Russia‒Ukraine war’s impact on BRICS financial markets // Cogent Economics and Finance. – 2025. – № 1. – doi: 10.1080/23322039.2025.2476096.

13. Goel D. Investigating the effect of ICT on human development – study of BRICS // Arthshastra Indian Journal of Economics & Research. – 2024. – № 3. – p. 48. – doi: 10.17010/aijer/2024/v13i3/173834.

14. Dobrowolski Z., Drozdowski G., Janjua L.R., Panait M., Szołtysek Ja. Econometric analysis of BRICS countries’ activities in 1990–2022: seeking evidence of sustainability // Energies. – 2025. – № 3. – p. 656. – doi: 10.3390/en18030656.

15. Kaur P., Kang L.S. Status of digital payments in BRICS countries // The Indian Economic Journal. – 2024. – doi: 10.1177/00194662241295532.

16. Kumar V., Dua P. What explains foreign portfolio investment inflows to BRICS countries? // Economic Analysis and Policy. – 2024. – p. 32-46. – doi: 10.1016/j.eap.2024.02.033.

17. Ruzgar N.S. Impact of indices on stock price volatility of BRICS countries during crises: comparative study // International Journal of Financial Studies. – 2025. – № 1. – p. 8. – doi: 10.3390/ijfs13010008.

18. Shakib M., Ullah M., Nawaz F., Kayani U., Sohag K., Mariev O. Energy transition, de-carbonization, and capital markets nexus: insights from BRICS economies // International Journal of Energy Economics and Policy. – 2025. – № 2. – p. 495-509. – doi: 10.32479/ijeep.18276.

19. Su X., Chen M. Financial connectedness in BRICS: quantile effects and BRICS summit impacts // North American Journal of Economics & Finance. – 2024. – p. 102154. – doi: 10.1016/j.najef.2024.102154.

20. Turi S. BRICS summit 2024: a strategic win for India over China // International Journal of Science and Research. – 2024. – № 11. – p. 1411-1413. – doi: 10.21275/sr241123010507.

21. Currency Composition of Official Foreign Exchange Reserves (COFER). International Monetary Fund. [Электронный ресурс]. URL: https://data.imf.org/en/datasets/IMF.STA:COFER (дата обращения: 31.10.2025).

22. RMB Tracker. Monthly reporting and statistics on renminbi (RMB) progress towards becoming an international currency. SWIFT. [Электронный ресурс]. URL: https://www.swift.com/swift-resource/252307/download (дата обращения: 31.10.2025).

Страница обновлена: 16.07.2026 в 09:30:41

Download PDF | Downloads: 32

A settlement system for the BRICS+ core based on collective currency

Zharikov M.V.Journal paper

Russian Journal of Innovation Economics

Volume 15, Number 4 (October-December 2025)

Abstract:

Nowadays Russia needs approaches allowing it to reintegrate in the global financial system based on a collective currency for the BRICS+ core within the concept of multi-dimensional currency internationalization as an alternative integration mechanism to the global financial system.

The article aims to identify the possibilities of issuing the collective currency of the core of the BRICS+ countries. The results of the study include approaches to developing an impersonal means of payment to adapt the national monetary systems of the core BRICS+ countries to the potential transition to a collective monetary unit. The author has formulated results that are significant for theory, including the development of an impersonal means of payment that will allow adapting the national monetary systems of the core of the BRICS+ countries to the potential transition to a collective currency. The author defines the role and functions of the collective currency in a new way within the framework of Russia's adaptation to the Western sanctions regime.

Keywords: BRICS+ core, shared currency, mutual settlements, digital currency, financial and economic sanctions, regional financial integration, special currency exchange rates, multi-dimensional currency internationalization

JEL-classification: F31, F33, F39

References:

Brykin K.I. (2023). RESULTS OF THE BRICS SUMMIT: STRENGTHENING OF MONETARY AND FINANCIAL COOPERATION, DEVELOPMENT OF SETTLEMENT AND CORRESPONDENT RELATIONS, CHANCES OF CREATING A NEW CURRENCY. Agrarnoe i zemelnoe pravo. (9(225)). 42-44. doi: 10.47643/1815‒1329_2023_9_42.

Cronin J. (2024). BRICS+ in the context of a struggle for a new global order Theory & Struggle. 125 (1). 56-60. doi: 10.3828/theory.2024.5.

Currency Composition of Official Foreign Exchange Reserves (COFER)International Monetary Fund. Retrieved October 31, 2025, from https://data.imf.org/en/datasets/IMF.STA:COFER

Datsyuk P.S. (2023). THE CURRENT NEED FOR THE STRUCTURAL IMPLEMENTATION OF THE CONCEPT OF THE DIGITAL RUBLE BY THE EXAMPLE OF THE BRIX COUNTRIES. Upravlencheskiy uchet. (9). 20-27. doi: 10.25806/uu9202320-27.

Davydenko E., Su Ts. (2023). CENTRAL BANK DIGITAL CURRENCY IN CHINA: RESULTS AND PERSPECTIVES. Bankovskiy vestnik. (1(714)). 59-64. doi: 10.18288/1994‒5124‒2020‒6‒66‒89.

Dobrowolski Z., Drozdowski G., Janjua L.R., Panait M., Szołtysek Ja. (2025). Econometric analysis of BRICS countries’ activities in 1990–2022: seeking evidence of sustainability Energies. 18 (3). 656. doi: 10.3390/en18030656.

Goel D. (2024). Investigating the effect of ICT on human development – study of BRICS Arthshastra Indian Journal of Economics & Research. 13 (3). 48. doi: 10.17010/aijer/2024/v13i3/173834.

Gopal S., Thangaraj V., R. N.K., R. R. (2025). Geopolitical shockwaves: the Russia‒Ukraine war’s impact on BRICS financial markets Cogent Economics and Finance. 13 (1). doi: 10.1080/23322039.2025.2476096.

Gorbunova Yu.N., Iksanov R.R., Sysueva I.G. (2022). ANALYSIS OF THE COMPARATIVE ADVANTAGE AND EXPORT SPECIALIZATION OF RUSSIAN GOODS IN THE COMMODITY TURNOVER OF THE BRICS COUNTRIES. Upravlencheskiy uchet. (12‒4). 1233-1242. doi: 10.25806/uu12‒420221233‒1242.

Kaur P., Kang L.S. (2024). Status of digital payments in BRICS countries The Indian Economic Journal. doi: 10.1177/00194662241295532.

Kumar V., Dua P. (2024). What explains foreign portfolio investment inflows to BRICS countries? Economic Analysis and Policy. 82 32-46. doi: 10.1016/j.eap.2024.02.033.

Lyu Yu., Okhotnikov I.V. (2023). ANALYSIS OF THE DEVELOPMENT OF FINANCIAL RELATIONS IN THE BRICS COUNTRIES. Moskovskiy ekonomicheskiy zhurnal. 8 (2). doi: 10.55186/2413046X_2023_8_2_65.

Mironov R.Yu., Grigoreva E.M. (2023). ASSESSMENT OF THEPOTENTIAL OF CREATING A SUPRANATIONAL CURRENCY OF THE BRICS COUNTRIES. Nauchnye trudy Volnogo ekonomicheskogo obschestva Rossii. 243 (5). 391-411. doi: 10.38197/2072‒2060‒2023‒243‒5‒391‒411.

Pilipenko I.V. (2022). AN APPROACH FOR DEVELOPING INTERNATIONAL TRADE OF THE Russian Federation WITH PARTNER STATES THROUGH MULTILATERAL CLEARING ARRANGEMENTS (PART I). Ekonomika i upravlenie: problemy, resheniya. 3 (8(128)). 50-62. doi: 10.36871/ek.up.p.r.2022.08.03.006.

Pischulin N.S. (2022). STATISTICAL ASSESSMENT OF THE FOREIGN ECONOMIC ACTIVITIES OF THE RUSSIAN FEDERATION FROM THE CHINESE PEOPLE’S REPUBLIC AND THE REPUBLIC OF INDIA. Finansovye rynki i banki. (2). 28-34.

RMB Tracker. Monthly reporting and statistics on renminbi (RMB) progress towards becoming an international currencySWIFT. Retrieved October 31, 2025, from https://www.swift.com/swift-resource/252307/download

Ruzgar N.S. (2025). Impact of indices on stock price volatility of BRICS countries during crises: comparative study International Journal of Financial Studies. 13 (1). 8. doi: 10.3390/ijfs13010008.

Savinskiy S.P. (2023). Creation of the BRICS+ payment system. Banking (bankovskoye delo). (7). 56-64.

Shakib M., Ullah M., Nawaz F., Kayani U., Sohag K., Mariev O. (2025). Energy transition, de-carbonization, and capital markets nexus: insights from BRICS economies International Journal of Energy Economics and Policy. 15 (2). 495-509. doi: 10.32479/ijeep.18276.

Su X., Chen M. (2024). Financial connectedness in BRICS: quantile effects and BRICS summit impacts North American Journal of Economics & Finance. 72 102154. doi: 10.1016/j.najef.2024.102154.

Tebekin A.V., Petrov V.S., Petrova O.V. (2023). REASONS, PROBLEMS AND PROSPECTS FOR THE FORMATION OF SETTLEMENT SYSTEMS IN NATIONAL CURRENCIES OF RUSSIA WITH THE BRICS COUNTRIES AND THE EAEU. Zhurnal ekonomicheskikh issledovaniy. 9 (3). 52-63.

Turi S. (2024). BRICS summit 2024: a strategic win for India over China International Journal of Science and Research. 13 (11). 1411-1413. doi: 10.21275/sr241123010507.