Международные банковские системы и их архитектура: экономико-правовые аспекты

Цакаев А.Х.1 ![]() , Саидов З.А.2

, Саидов З.А.2 ![]()

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (РАНХиГС), Москва, Россия

2 Чеченский государственный университет им. А.А. Кадырова, Грозный, Россия

Скачать PDF | Загрузок: 51

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 11 (Ноябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88971402

Аннотация:

В статье представлена архитектура европейской банковской системы, исламской банковской системы, мировой банковской системы до 2024 года и международной банковской системы БРИКС. Актуальность исследования вызвана необходимостью построения более справедливых денежно-кредитных отношений для всех участников международных рынков банковских услуг, вне зависимости от национальной принадлежности и страновой юрисдикции. Раскрыты экономические и правовые особенности как существующих международных банковских систем, так и новой – объединения БРИКС. Формируемая банковская системы БРИКС уже располагает своими инфраструктурными компонентами, практически решающая накопившиеся проблемы в глобальной банковской системе до 2024 года – избыточная долларизация трансграничных расчетов, операционно-технического и иного характера. Представлены результаты анализа становления и формирования международных банковских систем. Дана критическая оценка перспектив их дальнейшего развития. Представленные результаты исследования будут полезны, прежде всего, российскому бизнесу и бизнес-структурам развивающихся стран, для выстраивания ими новых логистические цепочки поставок и реализации новых возможностей в меняющейся архитектуре международных банковских систем – глобальной и региональных. Представляется, что материалы статьи будут интересны научных работникам и специалистам, а также обучающимся по экономическим специальностям.

Ключевые слова: экономика, право, управление, иерархия, банковская система, структура управления, банкинг, экономические интересы, национальная и экономическая безопасность

JEL-классификация: F52, H56, H12, G21

Введение

История развития международных финансовых, банковских систем включает этапы, связанные с древними цивилизациями, Средневековьем, Новым временем и современностью. Современная кредитно-финансовая система немыслима без банков, являющихся ключевыми посредниками в движении капитала и обеспечивающих стабильность экономики. Международная интеграция и глобализация финансовых рынков обусловливают необходимость глубокого изучения национальных банковских систем, их структуры, функций и регуляторных механизмов. Развитие банковского дела было обусловлено экономическими, политическими и социальными факторами.

Национальные банковские системы отличаются друг от друга из-за различий в экономических, политических и культурных условиях развития – высокоразвитые банки с широким спектром банковских услуг все больше и больше становятся их визитной карточкой. При этом, эти банки становятся более взаимосвязанными на международном уровне, обеспечивая тем самым большую свою устойчивость к финансово-экономическим кризисам, и, как следствие, повышается устойчивость национальных и международных банковских систем. Но, вместе с тем, может повысить уязвимость банков и банковских систем перед глобальными потрясениями – климатическими, экологическими, эпидемиологическими (COVID-19 и др.), агрессивными и торговыми войнами, санкциями и пошлинами на внешнеэкономическую деятельность. Как видим, банковская система может быть использована и в качестве инструмента политического противостояния стран и страновых блоков (НАТО и др.).

Между тем, международные банковские системы (региональные и мировая) сегодня трансформируются под влиянием как цифровизации банковских трансакций (внедрение ИИ, блокчейна и машинного обучения), так и стремлением выстроить более справедливый миропорядок для большинства стран и их народов.

Актуальность, цель и методы исследования

Когда наблюдается интеграция банковских систем различных стран (усиления международного сотрудничества, слияний и поглощений, выхода банков на новые рынки), совершенствования механизмов регулирования международной банковской деятельности (внедрение новых стандартов, направленных на повышение устойчивости и прозрачности), внедрение финансовых инноваций (улучшение качества банковских услуг, повышение эффективности операционной деятельности и пр.) актуализируются вопросы, связанные с построением более справедливой для всех участников международного рынка банковских услуг вне зависимости от национальной принадлежности и страновой юрисдикции. Безусловно проблема экономической безопасности большинства стран в последние десятилетия существенно актуализировалась в связи с усилением их задолженности перед МВФ, МБРиР и транснациональными банками. Наблюдаемое во многих странах ухудшение экономического положения сказывается на потери ими своего государственном суверенитета.

Актуализация формирования сбалансированной и справедливой международной банковской системы и стало основанием выбора в качестве цели исследования – изучение экономико-правовых аспектов состояния международных банковских систем и построение системы управления рынка банковских услуг в рамках межгосударственного объединения БРИКС+.

В рамках проведенного исследования экономико-правовых аспектов функционирования существующих международных банковских систем и наметившегося тренда формирования международной банковской системы БРИКС использован системный подход, а также как методы научных абстракций, анализа и синтеза, так и графический метод (таблицы, схемы и рисунки).

Основное содержание исследования

Необходимость в удовлетворении растущих потребностей своих клиентов и стремление увеличить собственные доходы (прибыль) многие банки и небанковские кредитные организации стали открывать свои дочерние структуры в других странах. Этот процесс стал наблюдаться с 1960-х годов и это повлияло на дальнейшее развитие национальных банковских систем в сторону их трансформации в межгосударственные, и в частности, региональные банковские системы.

В числе международных банковских систем выделяются мировая и региональные межгосударственные банковские системы.

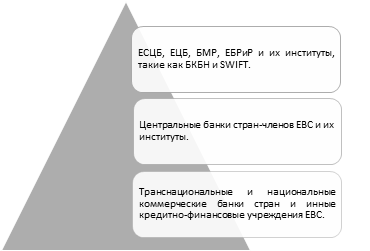

1. Европейская банковская система. Существует двоякое мнение об структуре управления европейской банковской системы – одни считают ее двух уровневой, другие трехуровневой [4]. Нам представляется, что для публично-правового образования конфедеративного типа больше подходит трехуровневая система управления рынка банковских услуг.

Европейская банковская система имеет следующие три уровня управления (см. рис.1). В первый уровень управления входит Европейская система центральных банков (ЕСЦБ), Европейский центральный банк (ЕЦБ), Банк международных расчетов (БМР), Европейский банк развития и реконструкции (ЕБРиР) и их институты, включая Базельский комитет по банковскому надзору (БКБН) и SWIFT. Во-второй уровень входят центральные банки стран-членов Европейского валютного союза (ЕВС) и их институты. В-третий уровень – транснациональные и национальные инвестиционные и универсальные банки и иные кредитно-финансовые учреждения ЕВС.

Рис. 1. Европейская банковская система

Источник: составлено авторами.

В 1930 году пять европейских государств и Япония учредили Банк международных расчетов (БМР), со штаб-квартирой в Базеле (Швейцария) в целях укрепления стабильности глобальной банковской (финансовой) системы путем координации действий центральных банков и международных финансовых институтов. Членами БМР сегодня являются 63 государств, включая Российскую Федерацию (с 1996 г.). В числе базовых функций деятельности БМР: обеспечение расчетов между центральными банками и содействие международному финансовому сотрудничеству; управление резервами и активами центральных банков; создание и поддержание международных платежных систем.

Европейский банк развития и реконструкции (ЕБРиР), международная финансовая организация, созданная в марте 1991 года по инициативе Европейского экономического сообщества (ныне, ЕС) и Европейского инвестиционного банка (ЕИБ), для содействия экономическому переходу постсоциалистических стран Европы к открытым рыночным отношениям.

В ЕВС не существует прямой зависимости и административного подчинения национальных кредитных организаций ЕЦБ, руководящему органу ЕСЦБ.

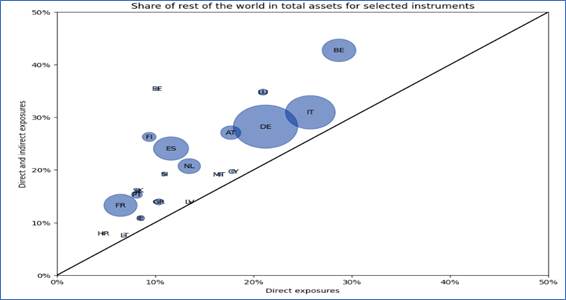

Инвестиционные фонды позволяют инвесторам вкладывать средства в широкий спектр активов, не покупая на прямую. На их долю более 13 процентов совокупных финансовых активов домохозяйств еврозоны, и они занимают третий по величине партнерский сектор после банков (в основном через депозиты) и страховых корпораций (страхование жизни). При этом, 9,8% финансовых активов домохозяйств еврозоны находятся в руках эмитентов, не входящих в еврозону, по сравнению с 2,8%, если учитывать только прямые инвестиции [9]. Во всех странах ЕВС доля иностранных активов домохозяйств еврозоны (с учетом косвенных расходов) увеличивается (см. рис. 2).

Рис. 2. Доля остального мира в финансовых активах домохозяйств

стран еврозоны на конец 1 квартала 2024 года

Источник: взято из [9].

Бельгия, Люксембург, Эстония и Финляндия демонстрируют самый большой рост авуаров в остальном мире (после включения косвенных авуаров), о чем свидетельствует их позиции, наиболее удаленные от диагональной линии на рис. 2. Франция, Германия и Италия (страны с развитыми финансовыми рынками) также демонстрируют значительный рост доли активов их домохозяйств в иностранные активы.

Все это свидетельствует о определенных проблемах развития европейской банковской системы.

2. Исламская банковская система. В развитии исламской банковской системы выделяют три этапа. Первый этап охватывает период 1950-1963 гг. – формирование концепции мудараба (распределения прибыли) и создание Сберегательного банка «МитГамр» в Египте. Второй этап (1963-1980 гг.) – создание Исламского Банка Развития (ИБР) правительствами 22-х стран мусульманского мира, коммерческого Дубай Исламик банка и исламских финансовых институтов в исламских государствах. Третий этап (с 1980 г. по настоящее время) – создание в Малайзии в 1983 г. исламского банка «Islam Malaysia Berhad» (IMB) и 1999 г. коммерческого исламского банка «Bank Muamalat Malaysia Berhad» (BMMB), а также создание Международной исламской корпорацией торгового финансирования (ITFC) и других международных институтов [22]. Членами ИБР на 2025 год являются 57 государств.

На конец 2023 года в мире функционировало 618 исламских банков, 364 исламских страховых организаций (такафул-компаний), 2399 исламских фондов и 999 других исламских организаций, с активами в размере 4,9 трлн. долларов США [24]. В основе их деятельности лежат социально-этические принципы, а не принципы личной финансовой выгоды. Поэтому, в условиях усиления кризисных явлении (пандемии и других внешних шоков на экономику) исламские банки более стабильны в финансовом плане, чем обычные западные коммерческие банки.

Инвесторы все более пристальнее проявляют внимание к исламскому банкингу, как действенной альтернативе – ввиду более надежных, хотя и менее доходных финансовых инструментов. Особый интерес исламский банкинг вызывает у России, находящейся под санкциями и отрезанной от финансирования на западных рынках капитала.

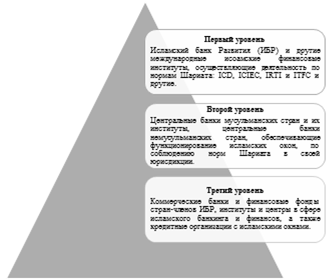

Сегодня сложился контур глобальной исламской банковской системы (см. рис. 3). Первый уровень системы включает ИБР и его институты, регулирующие исламский банкинг центральных банков исламских стран в рамках норм Шариата: Исламская корпорация по развитию частного сектора (Islamic Corporation for the Development of the Private Sector, ICD), Исламская корпорация по страхованию инвестиций и экспортных кредитов (Islamic Corporation for the Insurance of Investment & Export Credit, ICIEC), Исламский исследовательский и учебный институт (Islamic Research and Training Institute (IRTI), Международная исламская торгово-финансовая корпорация (International Islamic Trade Finance Corporation, ITFC). Второй уровень – центральные банки стран и его институты, обеспечивающие соблюдение норм Шариата. Третий уровень – коммерческие банки и финансовые фонды стран-членов ИБР, осуществляющие свою деятельность на нормах Шариата, инфраструктура исламского банкинга и финансов в лице исследовательских и образовательных институтов и центров, а также кредитные организации с исламскими окнами.

Рис. 3. Исламская банковская система

Источник: составлено авторами.

Такие институты, центры и кредитные организации эффективно функционируют и в немусульманских странах Европы, Азии, Африки, Австралии, Северной и Южной Америки. Так, в ЮАР (Африка) эффективно функционируют Albaraka Bank (из Саудовской Аравии), Habib Overseas Bank Ltd и HBZ Bank Ltd, Oasis Crescent Management Group, которые предлагают услуги, соответствующие нормам Шариата. В Великобритании (Европа) по состоянию на 2025 год функционирует 5 полноценных исламских банков и в 15 традиционных банках открыты исламские «окна» [6].

В структуре мировых финансовых активов на конец 2023 года банковские активы составили порядка 72%, сукук - 18%, исламские фонды - 5%, такафул (исламское страхование) - 2% и другие исламские международные организации – 3%. При этом, исламские финансовые активы за период 2017-2023 гг. выросли с 2786 до 4925 млрд. долларов США или на 76,8%, исламские банковские активы соответственно выросли с 2049 до 3569 млрд. долларов США или на 74,2%. Динамика их роста по годам периода 2017-2023 гг., согласно данным [24], приведена в табл. 1.

Таблица1. Динамика исламских финансовых и банковских активов за период 2017-2023 гг.

|

№ п/п

|

Годы

|

Исламские финансовые активы в мире

|

Исламские банковские активы в мире

| ||

|

|

|

Объем,

млрд. долларов США |

Темп прироста,

% |

Объем,

млрд. долларов США |

Темп прироста,

% |

|

1.

|

2017 г. (факт)

|

2786,0

|

-

|

2049,0

|

-

|

|

2.

|

2018 г. (факт)

|

2901,0

|

4,1

|

2118,0

|

3,4

|

|

3.

|

2019 г. (факт)

|

3359,0

|

15,8

|

2462,0

|

16,2

|

|

4.

|

2020 г. (факт)

|

3852,0

|

14,7

|

2833,0

|

15,1

|

|

5.

|

2021 г. (факт)

|

3919,0

|

1,7

|

2748,0

|

-3,0

|

|

6.

|

2022 г. (факт)

|

4420,0

|

12,8

|

3183,0

|

15,8

|

|

7.

|

2023 г. (факт)

|

4925,0

|

11,4

|

3569,0

|

12,1

|

Сукук, в отличие от обычных (классических) облигаций (в Исламе – харам), обеспечивает частичное владение базовым активом, проектом или инвестиций – вместо процентов держатели сукук получают долю прибыли от базового актива. Общемировая эмиссия сукук за период 2016-2022 гг. (см. табл. 2) демонстрирует ежегодное приращение, увеличение [2].

Таблица 2. Динамика мировой эмиссии облигаций сукук за период 2016-2022 гг.

|

№ п/п

|

Год

|

Эмиссия сукук,

млрд. долларов США |

Темп прироста эмиссии сукук, %

|

Стоимость сукук в обращении,

млрд. долларов США |

Темп прироста стоимости сукук в

обращении, %

|

|

1.

|

2016 г.

|

85,0

|

-

|

-

|

-

|

|

2.

|

2017 г.

|

95,0

|

11,8

|

420

|

-

|

|

3.

|

2018 г.

|

123,2

|

29,7

|

470

|

11,9

|

|

4.

|

2019 г.

|

162,1

|

31,6

|

538

|

14,5

|

|

5.

|

2020 г.

|

174,6

|

7,7

|

626

|

16,4

|

|

6.

|

2021 г.

|

252,3

|

44,5

|

713

|

13,9

|

|

7.

|

2022 г.

|

257,7

|

2,1

|

788

|

10,5

|

|

7.

|

2023 г.

|

280,9

|

9,0

|

863

|

9,5

|

На конец 2023 года объём мирового рынка облигаций сукук в обращении составил около 863 млрд долларов США, увеличившись на 9,0% в годовом исчислении, в обращении находилось 5268 сукуков [24]. Лидерами по объему выпушенных сукук является Малайзия ($313,0 млрд.) и Саудовская Аравия (245,0 млрд. долларов США). Вместе с тем, облигации сукук являются ключевым инструментом финансирования на основных рынках стран Персидского залива, Малайзии, Индонезии, Турции и Пакистана. Их доля в выпуске долговых ценных бумаг (DCM) во всех валютах в 2023 году составило 29 % (в 2022 году — 35 %), а в долларах США — 40 % (в 2022 году — 41,6 %). Федеральное правительство ОАЭ начало выпуск T-сукук в дирхамах. Филиппины и Египет выпустили дебютные сукук, а ЮАР вернулась на рынок. Выпуск сукук в долларах США на основных рынках (включая многосторонние) вырос на 40% в годовом исчислении и составил 52 млрд долларов США, в то время как выпуск облигаций в долларах США вырос на 53%. В странах Персидского залива в 2023 году было выпущено облигаций сукук на сумму 52,9 млрд долларов США в различных валютах, при этом выпуск в долларах США вырос на 178 % по сравнению с прошлым годом [21].

Внедрение облигаций сукук значимый шаг для мировой финансовой системы. Привязка исламского финансового инструмента к реальным активам снижает спекулятивные риски, укрепляет доверие инвесторов и стимулирует финансирование важных инфраструктурных и социальных проектов. Для консервативных инвесторов исламские облигации становятся привлекательной альтернативой традиционным облигациям в эпоху экономической нестабильности.

О динамике развития глобальной исламской банковской системы свидетельствуют и другие данные официальных финансовых источников (например, S&P, Центр исламского банкинга и экономики Аль-Худа и др.) опубликованных с 2021 года по настоящее время: «в 2022-2023 годах мировая индустрия исламских финансов снова увидит двузначный рост после роста общих активов на 10,2 процента в 2021 году (без учета Ирана)» [15]; «в 2023 и 2024 годах ежегодный рост сектора исламских финансов может составить 10 процентов, а лидеры Саудовская Аравия и Кувейт – на эти страны пришлось около 90 процентов роста активов сектора в 2022 году» [16]; «к 2025 году активы исламского банкинга в мире достигнут $5 трлн.» [17]; «объем мирового рынка облигаций сукук в 2024 году достиг 1,21 триллиона долларов США, прогнозируется, что к 2033 году рынок достигнет 3,99 трлн долларов США, демонстрируя темпы роста (CAGR) 13,44% в течение 2025-2033 годов» [11].

Растущее расширение исламских финансовых и банковских учреждений, растущая диверсификация активов, растущее развитие инфраструктуры, а также разработка всеобъемлющей и благоприятной для инвесторов нормативно-правовой базы исламскими финансовыми органами и органами стандартизации являются одними из факторов, стимулирующих мировой рынок банковских и иных финансовых услуг. Положительная динамика развития глобальной исламской банковской системы налицо, и не вызывает сомнений, а в центре внимания регуляторов рынка капитала продолжает оставаться Шариатское управление.

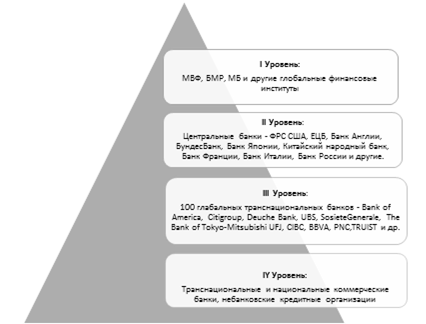

3. Мировая банковская система начала XXI века. Как глобальная экономическая категория выражает отношения между кредитными организациями различных государств современного мира. Считается, что глобальная банковская система устроена по принципу «двух уровней»: верхний представлен центральными банками, эмитирующие национальные валюты и обеспечивающие стабильность системы; нижний – коммерческие банки, работающие с клиентами, но осуществляющие свои расчеты друг с другом через центральные банки. Между тем, ядром этой системы являются глобальные транснациональные банки, обеспечивающие движение международных финансовых потоков. Хотя официально на глобальном уровне нет «суперцентрального банка», тем не менее по факту эти функции выполняют МВФ, БМР и Мировой банк. Поэтому, мировой банковской системе по состоянию на 2024 год, присуще следующие четыре уровня управления (см. рис.4).

Рис. 4. Мировая банковская система до 2024 года

Источник: составлено авторами.

Первый уровень управления включает МВФ, БМР и МБ осуществляющие регулирование мировой валютной системы, чьи функции определены ООН, ОЭСР и иными международными структурами. Второй уровень – это центральные банки стран-членов ООН. Третий уровень –глобальные транснациональные банки. Четвертый уровень –транснациональные и национальные коммерческие (инвестиционные и универсальные) банки и небанковские кредитные организации.

БМР призван содействовать сотрудничеству между центральными банками стран-членов ООН и облегчает международные финансовые расчёты. Наряду со штаб-квартирой в Базеле (Швейцария) имеет представительства в Гонконге (КНР) и Мехико (Мексика).

В последнее десятилетие наблюдается процесс усиления поляризации в глобальной банковской системе (находящееся еще не завершенном правовом оформлении) в силу обострения экономических и иных противоречий между странами-членами ООН – введения санкций коллективного Запада в отношении как России и ее резидентов, так и других (Ирана, КНДР и др.), а также введением США торговых пошлин в отношении Китая, Индии и других стран.

Международный валютный фонд (МВФ), международная финансовая организация, имеющая статус специализированного учреждения ООН и учрежденная решением Бретон-Вудской конференции в 1944 году (как и Всемирного банка), начал свою деятельность 1 марта 1947 года. Создан для поддержания стабильности экономики и валютной системы во всем мире, и осуществляет несколько функций: мониторинг глобальной экономики (анализ мировой и национальных экономик), финансовая помощь (предоставляя кредиты странам с дефицитом платежного баланса и другими экономическими проблемами), техническая поддержка и обучение (помогая государствам улучшить банковский сектор и другие ключевые аспекты экономики). Членами МВФ являются 190 стран, штаб-квартира в Вашингтоне (США). Каждая стран-член обязан вносить взносы и имеет право получать кредиты от МВФ.

Всемирный банк или Мировой банк (МБ), международная финансовая организация, призванная предоставлять кредиты, беспроцентные займы и гранты на реализацию долгосрочных экономических проектов и сокращения бедности в мире. Является специализированным учреждением ООН и работает в тесном сотрудничестве с МВФ, объединяя 189 государств-членов ООН. Головной офис находится в Вашингтоне (США), а сеть охватывает более 140 отделений по всему миру. В структуру МБ входят пять организаций: Международный банк развития и реконструкции (МБРиР), Международная ассоциация развития (МАР), Международная финансовая корпорация (МФК), Многостороннее агентство по гарантиям инвестиции (МАГИ), Международный центр по урегулированию инвестиционных споров (МЦУИС).

SWIFT (англ. Society for Worldwide Interbank Financial Telecommunications) – это особая система обмена сообщениями между банками по всему миру, основанная в 1973 году 248 банками из 19 стран с головным офисом в Брюселе (Бельгия). Она позволяет банкам быстро и безопасно передавать данные о переводах, платежах и обмене ценными бумагами по специальной сети. Сама система не передает деньги, а служит своего рода банковским мессенджером.

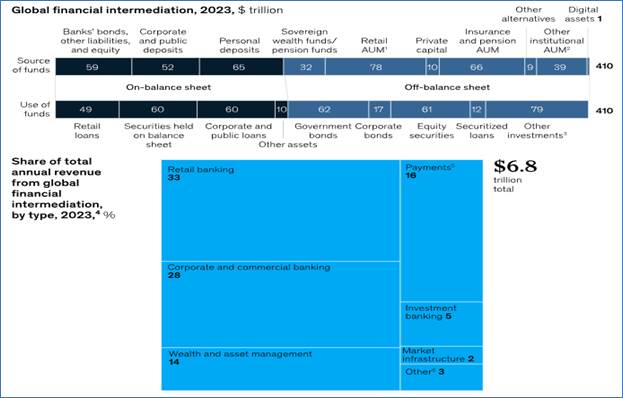

Считается, что последние два года (2023-2024 гг.) были лучшими для банковской сферы со времён до Великой рецессии. В мировом масштабе банки получили 6,8 триллионов долларов США дохода (см. рис. 5) и 1,1 триллиона долларов США чистой прибыли, а рентабельность собственного капитала (ROTE) достигла 11,7 процента [23].

Рис. 5. Глобальный банковский сектор за 2023 год

Источник: взято из Отчета McKinsey & Company 2024 года [23].

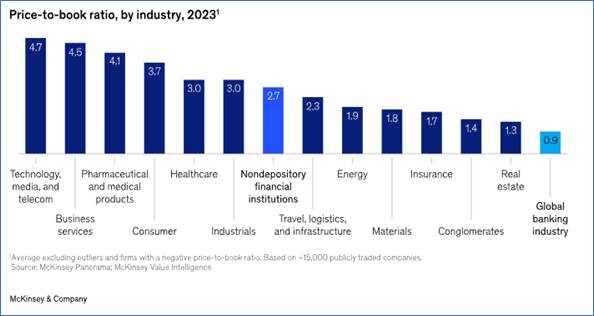

Но вместе с тем, коэффициент «цена/балансовая стоимость» глобальный банковский сектор за 2023 год составил 0,9 – самый низкий уровень среди отраслей экономики (см. рис. 6).

Рис. 6. Соотношение цены и балансовой стоимости по отраслям, 2023 год

Источник: взято из Отчета McKinsey & Company 2024 года [23].

Безусловно, это серьезный симптом (сигнал) о неэффективности глобальной банковской системы по состоянию на 2024 год. Макроэкономическая неопределенность и проблемы на отраслевом уровне, изложенные в Отчете McKencey & Company, очевидны и навеивают на мысль, выстроенная глобальная банковская система с доминированием ФРС США нуждается в фундаментальной трансформации.

4. Банковская система БРИКС+. По состоянию на май 2025 года в состав объединения БРИКС входят 10 стран: Бразилия; Россия; Индия; Китай; Южно-Африканская Республика (ЮАР); Объединённые Арабские Эмираты (ОАЭ); Иран; Эфиопия; Египет и Индонезия [3]. БРИКС+ – это объединение стран с быстро развивающейся экономикой, которые разделяют единые ценности и ориентиры, придерживаются универсальной модели взаимоотношений, основанной на взаимном уважении и взаимной выгоде. Межгосударственное объединение было создано 2006 году, чтобы развивающиеся экономики могли влиять на мировой порядок и защищать свои интересы. БРИКС+ фокусируется на обеспечении взаимных интересов участников.

В целях финансирования инфраструктурных проектов и проектов устойчивого развития стран-членов БРИКС+ и развивающихся стран в июле 2024 года учрежден Новый банк развития, со штаб-квартирой в Шанхае (КНР). По состоянию на июнь 2025 года НБР одобрил и профинансировал около 120 проектов на 39 млрд. долларов США [12]. Функционирует Пул условных валютных резервов (ПУАР) [1]. Бразилия и Китай 30 марта 2023 года договорились создать совместную клиринговую палату, чтобы совершать трансграничные операции без конвертации юаня и реала в валюту США и тем самым приоритизировать собственные валюты [13].

Синергия стран БРИКС усиливается за счёт взаимодополняемости экономик: китайские технологии, индийский человеческий капитал, российские ресурсы и бразильский аграрный сектор создают устойчивую платформу для роста.

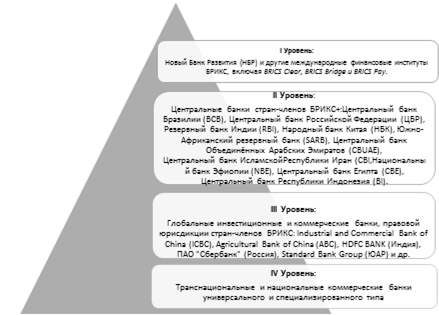

Формируемая банковская система многополярного мира в рамках БРИКС (банковская система БРИКС) имеет четыре уровня управления банковской деятельности (см. рис. 7). Она охватывает территорию порядка 43,5 млн. кв. км. и население более 4,0 млрд. человек, и поэтому имеет право называться глобальной.

Рис. 7. Банковская система БРИКС+

Источник: составлено авторами.

Снижение финансовой зависимости от стран коллективного Запада, на основе создания многополярной глобальной банковской системы, является одной из базовых задач объединения БРИКС+. Вследствие дедолларизации банковских систем стран БРИКС+ с одной стороны, у них снижается потребность в хранении долларовых резервов, и высвобождается капитал для инвестиций, что стимулирует внутренний рост; формируется положительная обратная связь – усиление локальных экономик укрепляет национальные валюты и делает их привлекательными в международных расчётах. С другой стороны, страны БРИКС+ стремятся: уравновесить своё влияние в институтах, в которых традиционно доминируют страны Запада во главе с США; оградить свои экономики от экономической политики США и возможных санкций, создавая собственные платёжные механизмы. Так, в России в 2023 году практически прекратились долларовые операции – в особенности между Россией и Китаем. Кроме того, Индия также поддерживает дедолларизацию и постепенно расширяет использование рупии в международных транзакциях с ОАЭ.

Новые члены БРИКС+, а также желающие вступить в нее страны могут значительно усилить процесс дедолларизации, начатый Россией и Китаем.

Формируемая банковская системы БРИКС+ уже располагает своими инфраструктурными компонентами, и, прежде всего, BRICS Clear как автономной депозитарной системой по учету ценных бумаг. Она использует DLT (технологию распределенного реестра), и позволяет стимулировать укрепление финансовой стабильности стран-членов объединения БРИКС. Специальная цифровая расчетно-платежная платформа BRICS Bridge [10] позволит снизить санкционное давление и может стать конкурентом для SWIFT, и ускорить переход к использованию цифровых валют центральных банков. Последние всё чаще выражают заинтересованность в снижении зависимости от доллара США и SWIFT, и стремятся укрепить торговые отношения и расчеты внутри этого объединения. Появление BRICS Pay стало существенным шагом в этом направлении, демонстрация которой произошло в Москве на Деловом совете БРИКС 17-18 октября 2024 г. [19].

Сегодня в Китае уже существует аналог SWIFT – CIPS, международная платежная система, контролируемая НБК, и работающая в том числе на цифровом юане (CIPS 2.0) [20]. Важно отметить, что CIPS, в отличие от SWIFT, денежные средства обрабатывает и зачисляет напрямую, а также моментально зачисляет средства даже при отсутствии интернета, имеет более низкую комиссию и высокий уровень прозрачности [25]. Сегодня более 30 российских банков подключены к CIPS. Эксперты считают, что дальнейшее расширение CIPS 2.0 может серьезно повлиять на структуру глобальной банковской системы.

Между тем существуют риски, связанные с использованием инструментов формируемой глобальной банковской системы БРИКС+. Так, сохраняется привязка стран-участников БРИКС к доллару США, финансовым схемам МВФ и Всемирного банка, и экономическая дивергенция из-за различия в размере, структуре и уровню развития национальных экономик. Банки в странах БРИКС+ опасаются транзакций с лицами, которые находятся под блокирующими санкциями США, а трансакции в национальных валютах ограничены финансовой властью США (в состоянии запрашивать финансовую отчетность у осуществляющих сделки на американских фондовых и валютных рынках) [5]. В торговых отношениях Индии и Российской Федерации сохраняется несбалансированность платежного баланса. Применяются различные подходы к борьбе с отмыванием преступных доходов, и как следствие возникают риски несогласованности юридического характера [7]. Проблема дедолларизации еще не решена, и этот процесс идёт неравномерно и во многом зависит от политической воли отдельных стран-участниц. К ним добавляются проблемы операционного и технического характера из-за отсутствия реальной альтернативы доллару США по ряду параметров – доминированию, стабильности и ликвидности. Индия и Китай не готовы отказываться от подобной валюты, ввиду наличия развитых торговых связей с США [8]. Введение США и ЕС вторичных санкций против торговых партнеров России из числа стран-членов БРИКС+ создает дополнительное напряжение в становлении банковской системы БРИКС+ [18].

Проблемы в архитектуре глобальной и региональных международных банковских систем нами поднимались еще в 2023 году [14], но сегодня в повестке дня – их решение через создание глобальной банковской системы объединения БРИКС+ и дальнейшее развитие исламской банковской системы.

Выводы и предложения

1. Международные банковские системы сегодня сталкиваются с новыми вызовами, связанными как с цифровизацией и усилением регулирования, так и переустройством сложившегося мира на начало 2020 годов в направлении более справедливого для всех стран и народов.

2. Успешная адаптация к этим вызовам является ключевым фактором обеспечения стабильности и эффективности международных банковских систем – глобальных и региональных.

3. Архитектура международных банковских систем должна определяться характером формируемых международных публично-правовых образований. Если речь идет относительно формализованных отношениях в рассматриваемых публично-правовых образованиях, а именно федераций и конфедерации, соответствующим устройством правоотношений в этой юрисдикции, то оптимальным является трехуровневая межстрановая банковская система. Например, для ЕС и Союза России и Белоруссии. Если речь идет о межстрановых публично-правовых образованиях, в которых обеспечивается максимальное сохранение национального и экономического суверенитета (вплоть до сохранения обращения национальных валют), то оптимальным является четырехуровневая межстрановая банковская система. Например, как для межстранового объединения типа исламского мира, на религиозно-нравственной основе, так и межстранового объединения БРИКС+, на основе сохранения равенства и справедливости для всех стран-участников вне зависимости от социально-экономического и научно-технического потенциалов.

4. Трансформация существующих международных банковских систем должна идти в направлении повышения экономической безопасности публично-правовых образований (стран), вне зависимости от размера их территории и численности населения, расовой принадлежности и вероисповедания.

Источники:

2. Воровский А. Исламские облигации – особенности сукук. bondholders.ru. [Электронный ресурс]. URL: https://bondholders.ru/tpost/065g3s4pi1-islamskie-obligatsii-osobennosti-sukuk?ysclid=mff374fw50840936005.

3. Руднева Е. Страны БРИКС: список. banki.ru. [Электронный ресурс]. URL: https://www.banki.ru/wikibank/strany_brics_spisok/.

4. Ерпылева Н.Ю. Европейский центральный банк в институциональной структуре европейской банковской системы (правовые аспекты) // Право. Журнал Высшей школы экономики. – 2010. – № 1. – c. 98-113. – url: https://www.hse.ru/data/2011/03/01/1211538071/1-%202010-11.pdf.

5. Тимофеев И. Финансовые расчеты в рамках БРИКС: вперед не смотря на проблемы. valdaiclub.com. [Электронный ресурс]. URL: https://ru.valdaiclub.com/a/highlights/finansovye-raschyety-v-ramkakh-briks/.

6. Исламский банкинг: что это и как работает. rb.ru. [Электронный ресурс]. URL: https://rb.ru/columns/islamic-banking-2024/.

7. Ленков И.Н., Осипов В.С. Трансформация международной финансовой системы: роль платформы BRICS Bridge // Государственное управление. Электронный вестник. – 2024. – № 107. – c. 39-49. – doi: 1055959/MSU2070-1381-107-2024-39-49.

8. Адамская Л. Дедолларизация и многополярность – формирование финансовой архитектуры БРИКС. vedomosti.ru. [Электронный ресурс]. URL: https://www.vedomosti.ru/press_releases/2025/07/10/dedollarizatsiya-i-mnogopolyarnost-formirovanie-finansovoi-arhitekturi-briks.

9. Маций Акацкий, Ана Арагонос, Джуддит Калуис и Ханс Оллсон Изучение инвестиционных фондов, которыми владеют домохозяйства. data.ecb.europa.eu. [Электронный ресурс]. URL: https://data.ecb.europa.eu/blog/blog-posts/exploring-investment-funds-households-own.

10. У стран БРИКС появятся свои межбанковские связи, аналогичные SWIFT. МК.ru. [Электронный ресурс]. URL: https://www.mk.ru/economics/2024/06/12/u-stran-briks-poyavitsya-svoi-mezhbankovskie-svyazi-analogichnye-swift.html.

11. Отчет о рынке сукук по типам, валютам, типам эмитентов и регионам за 2025-2033 гг. researchandmarkets.com. [Электронный ресурс]. URL: https://www.researchandmarkets.com/report/sukuk Parse.

12. Новый банк развития профинансировал около 120 проектов, заявил Путин. РИА Новости. [Электронный ресурс]. URL: https://ria.ru/20250618/bank-2023695386.html.

13. Китай и Бразилия заключили соглашение об использовании юаня вместо доллара. РИАМО.ru. [Электронный ресурс]. URL: https://riamo.ru/news/ekonomika/kitaj-i-braziliya-zaklyuchili-soglashenie-ob-ispolzovanii-yuanya-vmesto-dollara/.

14. Цакаев А.Х., Саидов З.А. Деньги, кредит, банки. / Часть 2. Кредит и кредитная система, банки банковская система. - Грозный: Издательство Чеченского государственного университета им. А.А. Кадырова, 2023. – 236 c.

15. Элиас Аль Хелу S&P: Глобальные исламские финансы продолжат экспансию в 2022-2023 годах. economymiddleeast.com. [Электронный ресурс]. URL: https://economymiddleeast.com/news/sp-global-islamic-finance-to-continue-expansion-in-2022-2023/.

16. Элиас Аль Хелу Саудовская Аравия и Кувейт возглавят рост сектора исламских финансов в $3 трлн в 2023-2024 годах. economymiddleeast.com. [Электронный ресурс]. URL: https://economymiddleeast.com/news/saudi-kuwait-to-islamic-finance-growth-in-3-trn-islamic-finance-sector-in-2023-2024/.

17. Энтон Гарсия Данные показывают, что к 2025 году активы исламского банкинга достигнут $5 трлн. economymiddleeast.com. [Электронный ресурс]. URL: https://economymiddleeast.com/news/islamic-banking-assets-to-hit-5-trillion-by-2025-data-reveals/.

18. Bloomberg: ЕС может ввести вторичные санкции в рамках ограничений против РФ. vesti.ru. [Электронный ресурс]. URL: https://www.vesti.ru/article/4661715.

19. BRICS Pay: что это, как пользоваться, когда заработает. vc.ru. [Электронный ресурс]. URL: https://vc.ru/money/1618782-brics-pay.

20. CIPS (China International Payments System). scsconsulting.io. [Электронный ресурс]. URL: https://scsconsulting.io/blog/tpost/c2epjjjhz1-cips-china-international-payments-system.

21. Global Sukuk Outlook Dashboard: 2024. fitchratings.com. [Электронный ресурс]. URL: https://www.fitchratings.com/research/islamic-finance/global-sukuk-outlook-dashboard-2024-10-01-2024.

22. Group Annual Meetings in Uzbekistan to Focus on Resilient Economic Recovery through (Respond, Restore, Restart). IsDB. [Электронный ресурс]. URL: https://www.isdb.org/news/2021-isdb-group-annual-meetings-in-uzbekistan-to-focus-on-resilient-economic-recovery-through-respond-restore-restart.

23. Global Banking Annual Review 2024: Attaining escape velocity. McKinsey & Company. [Электронный ресурс]. URL: https://www.mckinsey.com/industries/financial-services/our-insights/global-banking-annual-review.

24. Mustafa Adil ICD – LSG Islamic Finance Development Report 2024 From Niche to Norm. kliff.com.my. [Электронный ресурс]. URL: https://kliff.com.my/wp-content/uploads/2024/11/SP5-IFDI-2024-Presentation.pdf.

25. Roman_Oykin УБИЙЦА СВИФТ?. [Электронный ресурс]. URL: https://www.tbank.ru/invest/social/profile/Roman_Oykin/2632af93-e741-4281-ab33-4a1be2b4531a/.

Страница обновлена: 16.07.2026 в 11:04:14

Download PDF | Downloads: 51

International banking systems and their architecture: economic and legal aspects

Tsakaev A.K., Saidov Z.A.Journal paper

Economic security

Volume 8, Number 11 (November 2025)

Abstract:

The article presents the architecture of the European banking system, the Islamic banking system, the global banking system until 2024 and the BRICS international banking system. Nowadays there is a need to build more equitable monetary relations for all participants in the international banking markets, regardless of nationality and country jurisdiction. The economic and legal features of both the existing international banking systems and the new one, the BRICS association, are revealed.

The emerging BRICS banking system already has its own infrastructure components. This system practically solves the accumulated problems in the global banking system until 2024, such as excessive dollarization of cross-border settlements, operational, technical and other issues.

The results of the analysis of the creates international banking systems are presented. A critical assessment of the prospects for their further development is given.

The presented research results will be useful for Russian businesses and business structures in developing countries to build new logistics supply chains and realize new opportunities in the changing architecture of international banking systems - global and regional ones.

It seems that the materials of the article will be of interest to researchers and specialists, as well as students studying economics.

Keywords: economics, law, management, hierarchy, banking system, management structure, banking, economic interests, national and economic security

JEL-classification: F52, H56, H12, G21

References:

CIPS (China International Payments System)scsconsulting.io. Retrieved from https://scsconsulting.io/blog/tpost/c2epjjjhz1-cips-china-international-payments-system

Erpyleva N.Yu. (2010). EUROPEAN CENTRAL BANK IN INSTITUTIONAL INFRASTRUCTURE OF EUROPEAN BANKINGSYSTEM (LEGAL ASPECTS). Pravo. Zhurnal Vysshey shkoly ekonomiki. (1). 98-113.

Global Banking Annual Review 2024: Attaining escape velocityMcKinsey & Company. Retrieved from https://www.mckinsey.com/industries/financial-services/our-insights/global-banking-annual-review

Global Sukuk Outlook Dashboard: 2024fitchratings.com. Retrieved from https://www.fitchratings.com/research/islamic-finance/global-sukuk-outlook-dashboard-2024-10-01-2024

Group Annual Meetings in Uzbekistan to Focus on Resilient Economic Recovery through (Respond, Restore, Restart)IsDB. Retrieved from https://www.isdb.org/news/2021-isdb-group-annual-meetings-in-uzbekistan-to-focus-on-resilient-economic-recovery-through-respond-restore-restart

Lenkov I.N., Osipov V.S. (2024). TRANSFORMATION OF INTERNATIONAL FINANCIAL SYSTEM: THE ROLE OF BRICS BRIDGE PLATFORM. Gosudarstvennoe upravlenie. Elektronnyy vestnik. (107). 39-49. doi: 1055959/MSU2070-1381-107-2024-39-49.

Mustafa Adil ICD – LSG Islamic Finance Development Report 2024 From Niche to Normkliff.com.my. Retrieved from https://kliff.com.my/wp-content/uploads/2024/11/SP5-IFDI-2024-Presentation.pdf

Tsakaev A.Kh., Saidov Z.A. (2023). Money, credit, banks Grozny: Izdatelstvo Chechenskogo gosudarstvennogo universiteta im. A.A. Kadyrova.

Vedkalo M.K. (2025). Prospects for the formation of the BRICS financial infrastructure in the context of the expansion of the association. Economic security. 8 (2). 395-410. doi: 10.18334/ecsec.8.2.122582.