Социальная трансформация международных платежных систем на этапе перехода к цифровому обществу

Клеванец Н.Д.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Российская Федерация

Скачать PDF | Загрузок: 39

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Октябрь-декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=88906551

Аннотация:

Международные платёжные системы переживают этап глубокой трансформации под влиянием цифровизации экономики. В статье обосновывается необходимость расширения их теоретического определения за счёт включения социального аспекта. Цель исследования заключается в выявлении социальной трансформации платёжных систем и уточнении их роли в цифровом обществе. Исследование направлено на то, чтобы показать, как платёжные системы меняются под влиянием социальных процессов и какое место они занимают в современном цифровом обществе. Проведён анализ существующих определений и эмпирическое исследование на данных стран G8. На основе расчёта среднегодовых темпов роста, корреляционного и регрессионного анализа, а также интегрального индекса цифровизации показано, что развитие электронной коммерции и P2P-платежей отражает социально-поведенческий характер цифровых сдвигов. В результате предложено рассматривать международную платёжную систему как динамическую социотехническую сеть, где технологические, институциональные и социальные элементы взаимно формируют друг друга. Учитывание социальной парадигмы становится необходимым условием устойчивости и инклюзивности глобальной платёжной инфраструктуры

Ключевые слова: международные платёжные системы, цифровизация, социальная трансформация, финансовая инклюзия, платёжно-расчётные отношения

JEL-классификация: B20, B26, B27

Введение. Платёжные системы традиционно рассматриваются как элемент технической и юридической инфраструктуры, обеспечивающие трансграничные расчёты, клиринг и перевод средств между участниками мировой экономики. В последние годы наблюдается стремительный рост безналичных платежей, что отражает переход к цифровым формам расчётов. По данным Центрального банка Российской Федерации, доля безналичных операций в 2025 году достигла 87,5%, а также Россия вошла в число пяти крупнейших экономик мира по этому показателю [5]. При этом к концу 2025 года доля безналичных платежей может вырасти до 90% [18]. Для сравнения, в 2021 году она составляла около 60% [4]. Развитие цифровых технологий, существенно изменило структуру расчётных операций, но одновременно усилило социальную дифференциацию, формируя так называемый «цифровой разрыв» в доступе к финансовым сервисам.

В научной литературе развитие платёжных систем подробно рассматривается с позиций институциональных, правовых и технологических подходов, к основным авторам можно отнести: Солуянов А. А. [15, с. 7-16], Сахаров Д. М. [12, с. 77-86]; Пищик В. Я. [9, с. 54-66]; Горбачева Т. А. [3, с. 13-21], Лыкова Н.П., Щепетова Е. [7]. Вместе с тем отдельные исследователи обращаются к социальной составляющей функционирования платёжных систем, связывая её с цифровизацией, поведением пользователей и механизмами доверия, например, к таким авторам относятся Барсуков М. В. [2, с. 10], Феррари В. [21, с. 2-6], Зелизер В. А. [31, с. 342-377]. Важное дополнение к этой линии вносит Самаруха В. И., который анализирует трансформацию денег и финансов в контексте социально-экономического развития и подчёркивает смещение акцентов от формально-институциональных характеристик денег к их роли в социальных отношениях [11, с. 268–276]. Однако социальная парадигма, определяющая трансформацию международных платёжных систем в условиях цифрового общества, остаётся раскрытой лишь частично, что и формирует научный пробел раскрытия данной темы.

Основной целью данного исследования является изучение трансформации международных платёжных систем под влиянием социальных процессов в условиях цифрового общества. Автором получены новые результаты, отражающие взаимосвязь между цифровыми технологиями, поведенческими практиками пользователей и механизмами доверия, а также предложено уточнённое определение международной платёжной системы, которое учитывает социальную трансформацию платёжных отношений и расширяет традиционный взгляд.

Гипотеза исследования: трансформация международных платёжных систем определяется не только развитием технической инфраструктуры и институциональных правил, но и изменением социальных практик и норм доверия пользователей. Рост цифровой вовлечённости, распространение мобильных и онлайн-сервисов, а также платформенная интеграция платежей ведут к формированию новой социальной парадигмы платёжных отношений.

Методологическая основа исследования предусматривает выявление взаимовлияния социальных и технических компонентов платёжной системы, оценку тенденций их развития и интеграцию результатов в формулировку уточнённого определения международной платёжной системы с учётом социальной трансформации. Для анализа собраны агрегированные данные по странам G8, включая Россию, отражающие как инфраструктурные, так и поведенческие аспекты цифровых платежей: объём безналичных платежей, проникновение интернета и использование мобильной связи, численность пользователей электронных кошельков и участие населения в P2P-платежах, а также масштаб электронной коммерции. Такой подход позволяет проследить взаимосвязь между социальными факторами, уровнем цифровизации и структурой платежей, выявляя закономерности, формирующие новую социальную парадигму платёжных отношений.

доступа.

Основная часть. Функционирование платежных систем невозможно рассматривать изолированно от макроэкономических и институциональных процессов, определяющих структуру мировой экономики. Через них осуществляется движение капитала, расчёты по международной торговле, перераспределение ресурсов и поддержание доверия между экономическими субъектами. Поэтому, прежде чем перейти к анализу социальной трансформации и изменению парадигмы их восприятия, необходимо рассмотреть фундаментальную роль платёжных систем в современной мировой экономике как одного из базовых элементов её функционирования и устойчивости.

Платёжные системы выступают фундаментальным компонентом финансовой инфраструктуры, без которого невозможна ни нормальная повседневная экономическая активность, ни сложная кооперация в рамках глобальных цепочек добавленной стоимости. На операционном уровне они обеспечивают приём распоряжений об оплате, клиринг платёжных позиций и расчётную часть операций, на институциональном – формируют набор правил, гарантий и процедур, которые обеспечивают предсказуемость и надёжность трансграничных расчётов. Эти функции чётко выделяются в профильных обзорах и описаниях платежной инфраструктуры, где платёжные и расчётные системы названы ключевыми элементами как национальной, так и международной финансовой инфраструктуры [10].

Важнейшие практические функции платёжных систем можно свести к нескольким взаимосвязанным ролям: обеспечение исполнения экономических контрактов через гарантированную передачу денежных средств, проведение клиринга и уменьшение сетевых рисков при многоканальных расчётах, институционализация доверия между экономическими агентами посредством правил и механизмов расчёта, предоставление платформы для инноваций в сфере финансовых услуг, включая масштабирование и стандартизацию инструментов. Концентрация и стандартизация этих функций оказывают системный эффект: рост эффективности расчётов снижает издержки международной торговли и финансовых операций, а значит способствует плотности и скорости глобальных экономических взаимодействий [6].

С точки зрения глобализации международные платёжные системы выполняют роль артерий, по которым движутся торговые и инвестиционные потоки. Надёжность и интероперабельность расчётных каналов напрямую влияют на структуру внешнеторговых связей, способности компаний управлять валютными рисками и на операционную готовность транснациональных цепочек поставок. Нарушения в работе платёжной инфраструктуры способны вызвать существенные проблемы во внешнеэкономической деятельности страны и перераспределение транзакционных потоков в пользу альтернативных юрисдикций и платформ. Эта роль особенно важна в условиях санкционных ограничений и фрагментации глобальных финансовых связей, когда платёжные каналы становятся одновременно экономическим и геополитическим ресурсом.

Не менее значимой представляется нормативно-правовая функция платёжных систем, определяющая границы их институционального функционирования и распределение ответственности между участниками. Законодательство и регуляторные практики определяют допустимые операционные риски, требования к участникам, порядок клиринга и расчётов, а также условия защиты прав пользователей. В российской практике эти нормы формализованы в ряде положений и регламентов, регулирующих статус операторов платёжных систем, порядок клиринга и расчётов, а также требования к работе инфраструктуры быстрых платежей [1]. Так, нормативно-правовая база выступает механизмом трансляции социальных ожиданий, таких как надёжность, доступность и безопасность, в институциональные гарантии и правила поведения участников платёжного пространства [17].

Наконец, платёжные системы являются социотехническими образованиями: техническая инфраструктура, институты и поведение пользователей находятся в постоянной обратной связи. С одной стороны, наличие каналов и инструментов формирует практики экономических агентов, с другой, меняющиеся социальные нормы и ожидания трансформируют архитектуру платёжных решений и стандарты взаимодействия провайдеров и регуляторов. В этом смысле платёжные системы отражают не только технологический прогресс, но и глубокие преобразования в модели доверия и повседневных практик, что делает их естественной точкой наблюдения для анализа «социальной трансформации» современной экономической жизни.

Поскольку платёжные системы выступают ключевым каналом движения капитала и медиатором экономического взаимодействия, их анализ неразрывно связан с более широкими трансформациями общественной организации – тем, что чаще всего обозначается термином «цифровое общество». Под «переходом к цифровому обществу» в социологической и экономической литературе понимают не только техническую замену инструментов, но и изменение способов организации социальных практик, норм доверия и институтов взаимодействия. Это процесс, в ходе которого цифровые платформы, данные и алгоритмы становятся встроенной частью повседневной жизни, экономических транзакций и государственной регуляции. Такой подход опирается на классические идеи сетевого общества, предложенную Мануэлем Кастельсом, и современную интерпретацию платформенной инфраструктуры, где технологии и социальные практики образуют единое социотехническое поле [13]. В прикладном измерении переход к цифровому обществу проявляется через ряд взаимосвязанных характеристик. Первая – это встраиваемость сервисов: финансовые функции перестают быть отдельным пользовательским действием и всё чаще интегрируются в нефинансовые сервисы, приложения и экосистемы, где платёж становится «невидимым» этапом пользовательского сценария. Вторая – мгновенность и ожидание непрерывности: пользователи принимают как должное, что операции должны выполняться быстро, без задержек и с минимальными транзакционными усилиями. Третья – платформенное доверие: значительная часть доверия к операциям и контрагентам перемещается от формальных институтов (банков, регуляторов) к платформам и их алгоритмическим механикам репутации и гарантий. В совокупности эти характеристики определяют новую практическую логику взаимодействия в экономике и общественной жизни [8].

Для платёжных систем такие трансформации означают перестройку не только технической архитектуры, но и ожиданий пользователей и требований регуляторов. Пользователь, для которого платёж «встроен» в сервис, предъявляет иные требования к его оформлению, безопасности и приватности, чем клиент традиционного банка, одновременно регуляторы вынуждены учитывать вопросы данных и алгоритмов. Исследования показывают, что в условиях платформизации часть функций обеспечения доверия действительно делегируется платформам, при этом возникает ряд новых рисков: концентрация данных и информации, усиление асимметрии информации, а также вопросы ответственности и доступности сервисов для уязвимых групп [19].

Из социологической перспективы этот переход изменяет нормы и поведенческие практики. Нормы, связанные с тем, что является допустимым способами, становятся формируемыми и распространяемыми через платформенные интерфейсы и корпоративные стандарты, а не только через государственные нормы. Ожидания мгновенности и бесшовности меняют поведение агентов: они готовы платить за удобство, но одновременно более чувствительны к сбоям и инцидентам, что отражается в репутационных рисках для провайдеров. Параллельно усиливается проблема цифрового неравенства: новые практики предполагают наличие устройств, навыков и инфраструктуры, которых нет у всех групп населения, что создаёт реальный барьер доступа к современной платёжной функциональности [14]. Такой сдвиг требует пересмотра определений платёжных систем, которые не в полной мере отражают новую социально-технологическую реальность платёжных практик.

В продолжение анализа подходов к определению сущности платёжных систем важно обратиться к современным отечественным исследованиям, в частности, к работам представителей российской академической школы, связанных с кафедрой мировой экономики и мировых финансов Финансового университета при Правительстве Российской Федерации. Несмотря на общую принадлежность к одной научной школе, авторы предлагают различающиеся по акцентам и исследовательской направленности определения, охватывающие институциональные, функциональные и технологические аспекты платёжно-расчётных отношений.

Так, профессор, доктор экономических наук Пищик В. Я. определяет платёжно-расчётную инфраструктуру таким образом: «Платёжно-расчётная инфраструктура (ПРИ) страны, по нашему мнению, – это комплекс взаимосвязанных организаций страны (центральный (национальный) банк, кредитные и некредитные организации), обеспечивающих осуществление расчётов и платежей между экономическими субъектами. В число этих организаций входят операторы по переводу денежных средств, операторы платёжных систем, операторы услуг платёжной инфраструктуры, операторы услуг информационного обмена и другие» [9]. В данном определении акцент сделан на институциональной составляющей, где инфраструктура рассматривается как совокупность взаимосвязанных организаций, обеспечивающих функционирование национального платёжного механизма. Подход Пищика отражает системное понимание платёжно-расчётных отношений, в которых институциональная и технологическая составляющие образуют целостный комплекс, а также подчёркивает наличие как национального, так и глобального уровня платёжной инфраструктуры.

Кандидат экономических наук Солуянов А. А. предлагает более функционально-прикладное определение, согласно которому «платёжной системой является набор процессов и технологий, благодаря которому осуществляется перевод денежной стоимости от одного лица (юридического или физического) другому» [15]. Его подход сосредоточен на операционном измерении платёжной системы как совокупности инструментов и механизмов перевода стоимости, включая наличные, электронные и карточные формы платежей. При этом автор подчёркивает роль банков как посредников и значение технологических субститутов наличных денег, что позволяет рассматривать платёжную систему как динамичную совокупность процессов, адаптирующихся к условиям цифровизации.

В свою очередь, доцент Горбачева Т. А. уточняет категориальный аппарат платёжной сферы, предлагая различать понятия «платёжная система» и «платёжное соглашение». По её мнению, «более формально платёжная система – это набор инструментов, процедур и правил для перевода средств между участниками или среди участников, где она включает участников и операционную организацию, при этом в системах есть оператор, который ведёт единый свод правил и формально контролирует доступ ко всей системе» [3]. В этом определении акцент сделан на институционально-организационной структуре, где особое значение придаётся роли оператора, управляющего системой и устанавливающего регламент взаимодействия. Подчёркивая различия между централизованными системами и децентрализованными соглашениями, Горбачева тем самым отражает эволюцию платёжных механизмов в сторону гибридных и сетевых форм организации расчётов.

Комплексный подход предлагает доцент Сахаров Д. М., который определяет национальную платёжную систему как «совокупность субъектов платёжных систем, платёжных инструментов, платёжной инфраструктуры, а также правил осуществления платежей и расчётов» [12]. Его позиция отражает не только структурное, но и стратегическое понимание платёжной системы, в котором особое место занимает государственная политика, направленная на обеспечение платёжного суверенитета, технологической независимости и устойчивости системы в условиях цифровой трансформации и внешнеэкономических вызовов.

Следует отметить, что отечественные авторы, представляющие Финансовый университет, развивают многоплановое понимание платёжных систем, охватывая как институциональные и правовые, так и технологические и функциональные аспекты. Однако их подходы не исчерпывают всего спектра существующих трактовок. В международной практике одним из авторитетных источников является глоссарий Комитета по платёжным и расчётным системам при Банке международных расчётов (БМР), где платёжная система определяется как «совокупность инструментов, банковских процедур и, обычно, систем межбанковских переводов, которые обеспечивают циркуляцию денежных средств» [20]. В этом определении акцент сделан на функциональном предназначении платёжной системы как основы обеспечения бесперебойного обращения денежных средств в экономике. Оно отражает международный подход, в котором ключевыми признаками системы выступают универсальность процедур, стандартизированные механизмы перевода и институциональная устойчивость инфраструктуры.

Проведённый выше анализ определений отечественных исследователей показал, что платёжные системы в научной литературе рассматриваются, главным образом, как институционально-инфраструктурные и технологические конструкции. Внимание акцентируется на механизмах функционирования, правовых основах, роли операторов и регуляторов, однако социальное измерение платёжных отношений, связанное с поведением участников, доверием, нормами и ожиданиями пользователей, как правило, остаётся вне рамок определения. Между тем, современная эволюция платёжной среды, усиливающая интеграцию финансовых практик в повседневную жизнь, требует переосмысления платёжной системы как социотехнического феномена, а не исключительно как технологического или нормативного института.

Косвенные указания на необходимость включения социального измерения в анализ платёжных систем можно обнаружить в ряде междисциплинарных исследований. Одним из наиболее значимых является труд американского социолога Зелизер В. А., в котором утверждается, что социологи признали символическое и социальное значение денег [31]. В этом контексте деньги и, шире, платёжные отношения предстают не просто экономическим инструментом, а средством поддержания и выражения социальных связей, доверия и иерархий. Подход Зелизер даёт важную методологическую основу для включения социального компонента в определение платёжных систем: если деньги обладают социальным смыслом, то и механизмы их обращения, платёжные системы, неизбежно отражают социальные практики, культурные нормы и поведенческие паттерны общества.

Аналогичную линию развивают современные исследования в области платформенных исследований, где цифровые платежи анализируются как часть процесса платформизации экономики. Так, в статье В. Феррари показано, что дискурсы, сопровождающие развитие платёжных платформ, формируют не только технические, но и социальные ожидания – от восприятия удобства и безопасности до представлений о справедливом доступе и прозрачности операций [21]. Автор отмечает, что цифровые платёжные системы становятся не просто технологической инфраструктурой, а пространством, где формируются и воспроизводятся социальные воображения доверия. Это указывает на тесную взаимосвязь между структурой платёжной системы и социальными установками её пользователей, что напрямую перекликается с задачей выявления «социальной парадигмы» платёжных отношений.

В отечественной литературе подобные подходы пока встречаются эпизодически. Так, в исследовании Барсуков М. В. подчёркивается, что эффективность национальной платёжной системы определяется не только технологическими параметрами, но и степенью её доступности для различных групп населения, уровнем цифровой грамотности и степенью доверия к финансовым институтам. Автор отмечает, что социальные факторы, включая цифровое неравенство и региональные различия, существенно влияют на устойчивость и восприятие платёжной инфраструктуры [2]. Хотя данная работа не содержит формализованного определения, она демонстрирует осознание того, что платёжная система является не только экономическим, но и социальным институтом, обеспечивающим включённость различных слоёв населения в экономические процессы.

В научной литературе прослеживаются методологические предпосылки к включению социального измерения в определение платёжных систем, однако прямых определений, отражающих социальную природу платёжных отношений, до сих пор не выработано. Исследователи признают, что платёжная инфраструктура встроена в повседневную жизнь и опосредует социальное взаимодействие, но эти наблюдения не трансформируются в теоретически закреплённое понятие. Это указывает на наличие пробела в существующих концепциях и подтверждает необходимость разработки расширенного определения международной платёжной системы, учитывающего социальную парадигму платёжных отношений.

Для подтверждения гипотезы о трансформации социальной парадигмы и необходимости уточнения определения платёжной системы осуществлена эмпирическая проверка, которая опирается на несколько взаимосвязанных аналитических приёмов.

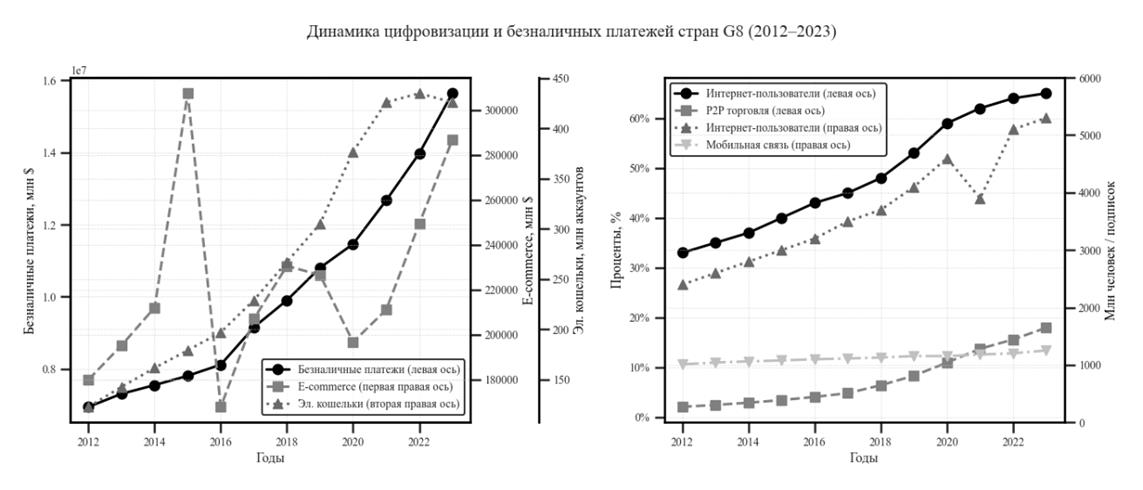

На рисунке 1 представлена динамика основных показателей, которые используются в анализе. К этим показателям относятся:

· Объём безналичных платежей стран G8, млн. долларов;

· Процент населения, использующих сеть интернет, %;

· Количество людей, использующих интернет, млн. чел;

· Число действующих мобильных подписок, млн. шт.;

· Количество пользователей электронными кошельками, млн. аккаунтов;

· Объём рынка электронной коммерции, млн. долларов;

· Доля населения участвовавших в электронных платежах P2P, %.

Рисунок 1. Динамика цифровизации и безналичных платежей стран G8 [Cоставлено автором на основе данных: 16, 22, 23, 24, 25, 26, 27, 28, 29, 30]

Для анализа динамики показателей воспользуемся метрикой CAGR для каждого показателя. Рассчитанные значения показывают, что объём безналичных платежей увеличивался в среднем на 7,66% в год, проникновение интернета и число интернет-пользователей демонстрировали сопоставимые темпы (6,36% и 7,47% соответственно), тогда как наиболее быстрый рост наблюдался у аккаунтов электронных кошельков (11,98%) и особенно у доли P2P-торговли в населении (21,69%). Эти результаты служат первоначальным доказательством того, что трансформация платёжной среды носит не только технологический, но и явно поведенческий характер: практики P2P и массовое использование кошельков растут быстрее, чем базовые инфраструктурные метрики.

Следующий аналитический шаг, исследование попарных связей между показателями, обусловлен желанием выявить, какие элементы цифровой экосистемы развиваются синхронно и возможно ли выделить внутренние кластеры взаимодействий, которые формируют «социальную среду» платежей. Для этого была рассчитана матрица коэффициентов корреляции Пирсона, которая позволяет оценить степень линейной зависимости между переменными. Расчёт осуществлён по формуле 1:

|

|

(1)

|

В качестве исходных данных использованы годовые наблюдения за период 2012–2023 гг. Источниками данных послужили статистические материалы Банка международных расчётов, Центрального банка Российской Федерации, Международного союза электросвязи, Всемирного банка и аналитической платформы Statista (см. источники 16, 22-30). Коэффициенты корреляции рассчитывались на основе годовых темпов прироста показателей, что позволило нивелировать эффект тренда и выявить синхронность их динамики. Полученные результаты представлены в таблице 1.

Таблица 1

Тепловая карта корреляция Пирсона

Источник: Cоставлено автором на основе данных: 16, 22, 23, 24, 25, 26, 27, 28, 29, 30.

|

|

Объем безналичных платежей стран G8, млн.

долларов

|

Процент людей, использующих интернет, %

|

Количество людей, использующих интернет, млн.

чел.

|

Число подписок на мобильную связь, млн. шт.

|

Пользователи электронных кошельков, млн.

аккаунтов

|

B2B, B2C, C2B

e-commerce, млн. долларов

|

P2P торговля доля населения, %

|

|

Объем безналичных платежей стран G8, млн.

долларов

|

1,0000

|

-0,5079

|

-0,0341

|

0,2281

|

-0,3165

|

0,2402

|

-0,0159

|

|

Процент людей, использующих интернет, %

|

-0,5079

|

1,0000

|

0,0134

|

-0,6283

|

0,7428

|

-0,3519

|

0,6879

|

|

Количество людей, использующих интернет, млн.

чел.

|

-0,0341

|

0,0134

|

1,0000

|

-0,2221

|

-0,1825

|

0,0645

|

-0,2747

|

|

Число подписок на мобильную связь, млн. шт.

|

0,2281

|

-0,6283

|

-0,2221

|

1,0000

|

-0,6878

|

0,1007

|

-0,4741

|

|

Пользователи электронных кошельков, млн.

аккаунтов

|

-0,3165

|

0,7428

|

-0,1825

|

-0,6878

|

1,0000

|

-0,1997

|

0,7002

|

|

B2B, B2C, C2B e-commerce,

млн. долларов

|

0,2402

|

-0,3519

|

0,0645

|

0,1007

|

-0,1997

|

1,0000

|

-0,2433

|

|

P2P торговля доля населения, %

|

-0,0159

|

0,6879

|

-0,2747

|

-0,4741

|

0,7002

|

-0,2433

|

1,0000

|

Результаты ясно демонстрируют, что доля людей, использующих интернет, аккаунты электронных кошельков и P2P-доля образуют плотный кластер (коэффициенты порядка 0,68-0,74), то есть технический доступ, инструменты и новые поведенческие формы взаимно подкрепляют друг друга. При этом связь объёма безналичных платежей с отдельными цифровыми индикаторами в уровнях оказалась неоднозначной и в ряде случаев низкой или отрицательной – это важный эмпирический сигнал: агрегированный объём безнала включает и традиционные банковские расчёты, и корпоративные транзакции, поэтому его прямая корреляция с отдельными потребительскими цифровыми индикаторами может быть ослаблена.

Чтобы количественно оценить совместный вклад цифровых факторов в формирование объёма безналичных платежей, использована логарифмическая множественная регрессия вида (формула 2):

|

|

(2)

|

Лог-лог спецификация удобна тем, что коэффициенты bj интерпретируются как эластичности: при прочих равных, 1% изменение Xj ассоциируется с bj изменением объёма безналичных платежей. Модель на уровнях показала очень высокую объясняющую способность (согласно расчетам R2 » 0,997), при этом статистически значимым оказался лишь коэффициент при электронной коммерции. Такая картина естественна в условиях совместного трендового роста и высокой мультиколлинеарности: высокая детерминация отражает совместный положительный тренд всех переменных, но выделить индивидуальные вклады возможно лишь для тех факторов, которые непосредственно и прямо воздействуют на транзакционную структуру. Итоговая модель имеет следующий вид:

![]()

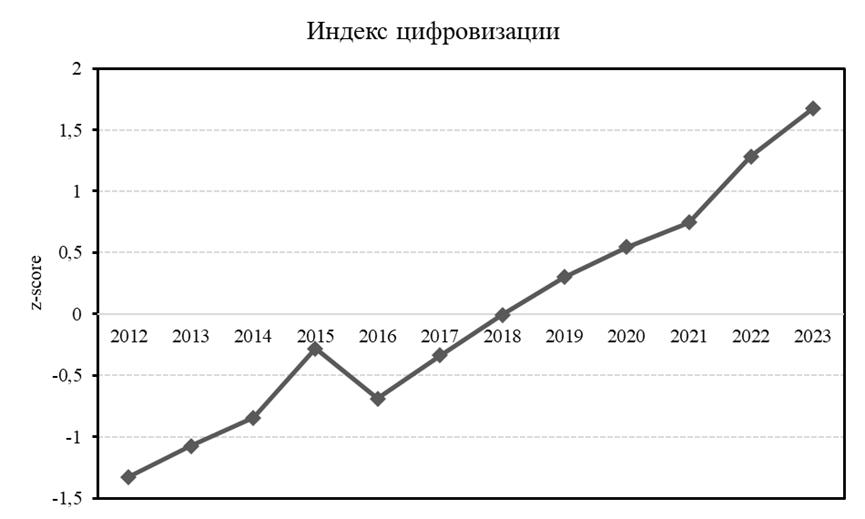

Поскольку мультиколлинеарность среди цифровых индикаторов затрудняет идентификацию отдельных эффектов и поскольку нас интересует интегральный «социально-технологический уровень», был сформирован агрегированный индекс цифровизации на основе z-нормализации компонентов. Формула z-преобразования отдельной переменной Xk в момент t имеет вид (формула 3):

|

|

(3)

|

|

|

(4)

|

Такое усреднение показателей делает компоненты сопоставимыми и отражает накопленный уровень цифровой вовлечённости. Расчёты показывают переход индекса от примерно −1,33 в 2012 г. к +1,68 в 2023 г. На графике индекса, представленного на рисунке 2, заметно ускорение после 2016 г., что согласуется с ростом аккаунтов электронных кошельков и P2P-активности. Индекс служит удобным агрегированным маркером фазового сдвига: он отражает не скорость изменений (темпы), а сам уровень «встраиваемости» цифровых платежей в повседневные практики населения.

Рисунок 2. Индекс цифровизации z-score [Cоставлено автором на основе данных: 16, 22, 23, 24, 25, 26, 27, 28, 29, 30]

Интерпретация совокупности полученных результатов формулируется следующим образом. Во-первых, различие темпов роста (CAGR) между инфраструктурными и поведенческими показателями указывает на то, что изменения касаются преимущественно пользовательских практик и новых форм взаимодействия (P2P, кошельки), а не только расширения базовой инфраструктуры (мобильные подписки растут значительно медленнее). Во-вторых, плотная внутренняя корреляция цифровых элементов свидетельствует о формировании экосистемы, где доступ, инструменты и социальные практики взаимно подкрепляют друг друга при этом агрегированный объём безналичных расчётов выступает более сложным индикатором, поскольку включает и корпоративные, и государственные платежи, и потому его связь с отдельными потребительскими индикаторами проявляется менее однозначно. В-третьих, эконометрическая оценка показывает, что именно рост электронной коммерции служит прямым транзакционным драйвером увеличения объёма безнала, это эмпирическое подтверждение тезиса о том, что платёж всё чаще «встраивается» в сервисную логику платформ, и, следовательно, изменения в платёжной инфраструктуре тесно связаны с трансформацией повседневных экономических практик.

Таким образом, эмпирические результаты представляют собой согласованное свидетельство: наблюдаемые изменения в цифровой вовлечённости и в структуре платёжных практик не являются случайными или исключительно техническими; напротив, они отражают смену поведенческой парадигмы – ожиданий мгновенности, встраиваемости платежа в сервис и платформенного доверия. Это эмпирическое основание поддерживает тезис о необходимости включения «социальной парадигмы платёжных отношений» в рабочее определение международной платёжной системы, поскольку современные трансформации касаются не только ядра инфраструктуры, но и конфигурации повседневных практик, норм и ожиданий пользователей.

Эмпирическая часть показала, что современные изменения в международных платёжных системах затрагивают не только техническую инфраструктуру, но прежде всего поведенческие практики пользователей, формирование доверия и интеграцию платежей в сервисную логику платформ. Рост P2P-платежей, электронных кошельков и электронной коммерции выступает прямым индикатором трансформации повседневных экономических практик и подтверждает тезис о социальной парадигме платежных отношений.

На основе обзора литературы и полученных результатов предлагается следующее рабочее определение международной платёжной системы. Международная платёжная система представляет собой интегрированную социотехническую структуру, объединяющую каналы передачи платежей, инфраструктуру клиринга и расчётов, набор правовых и операционных правил, а также совокупность поведенческих норм и ожиданий участников. В условиях цифровизации её архитектура формируется и изменяется под влиянием социальной парадигмы: платежи встраиваются в повседневные сервисы, доверие к системе обеспечивается как институциональными, так и платформенными механизмами, операции становятся мгновенными и контекстно релевантными, а взаимодействие между участниками обеспечивается через мультиканальные и координирующие платформенные сети.

Такое определение подчёркивает, что международная платёжная система функционирует не только как инфраструктурный или нормативный институт, но как динамическая социотехническая сеть, где технические, институциональные и социальные элементы взаимно формируют и поддерживают друг друга, отражая новые нормы и практики цифрового общества.

Заключение. В ходе исследования была уточнена роль международных платёжных систем, показано, что они функционируют как критически важная инфраструктура мировой экономики, обеспечивая не только передачу стоимости, но и поддержание доверия и координацию экономических потоков, подобно кровеносной системе организма. Появление цифрового общества и цифровизации экономики так таковой создают новые условия для развития платёжных систем, усиливая их встроенность в повседневные сервисы и формирование новых норм и ожиданий участников.

Анализ существующих определений международных платёжных систем показал, что большинство концентрирует внимание на технологических, институциональных и нормативных аспектах, в то время как социальное измерение остаётся недостаточно учтённым. Иные исследования и мировая практика демонстрируют косвенное признание роли социальной парадигмы, влияния поведенческих норм, доверия и цифровой вовлечённости пользователей на функционирование платежных систем. Эмпирическая часть исследования подтвердила, что рост P2P-платежей, электронной коммерции и др. отражает социальный сдвиг в платёжных практиках, что служит основанием для включения социальной парадигмы в определение.

На основе обзора литературы и эмпирических данных предложено новое определение международной платёжной системы как динамической социотехнической сети, где технические, институциональные и социальные элементы взаимно формируют и поддерживают друг друга, а её трансформация определяется как технологическими, так и социальными факторами. Выводы исследования подчёркивают, что при разработке политики цифровизации и регулирования платёжных систем необходимо учитывать социальные аспекты, цифровую грамотность и платформенные механизмы доверия, чтобы обеспечить устойчивость, инклюзивность и эффективность международной платёжной инфраструктуры.

Источники:

2. Барсуков М. В. Динамика развития платежной системы России и социальный аспект ее функционирования // Вестник евразийской науки. – 2019. – № 6. – c. 10. – url: https://www.elibrary.ru/item.asp?id=42470134.

3. Горбачева Т.А. Будущее трансграничных платежей с участием цифровых валют нескольких ЦБ // Вестник Московского университета им. С.Ю. Витте. Серия 1: Экономика и управление. – 2021. – № 3. – c. 13-21. – doi: 10.21777/2587-554X-2021-3-13-21.

4. Доля безналичных платежей в России в 2021 году побила рекорд. РИА Новости. [Электронный ресурс]. URL: https://ria.ru/20220124/platezh-1769205249.html (дата обращения: 13.10.2025).

5. Доля безналичных платежей в России превысила 87%. Тасс. [Электронный ресурс]. URL: https://tass.ru/ekonomika/25280805 (дата обращения: 13.10.2025).

6. Ермекбаев Е. Д., Муратова Д. Б. Безналичный мир: роль платежных систем в экономике // Вестник науки. – 2024. – № 12. – c. 133-138. – url: https://www.elibrary.ru/item.asp?id=75211492.

7. Лыкова Н.П., Щепетова Е. Платежные системы в россии: проблемы внедрения и перспективы развития. Научный электронный архив. [Электронный ресурс]. URL: http://econf.rae.ru/article/5554 (дата обращения: 13.10.2025).

8. От цифрового минимума к интеллектуальному банку. Ведомости. [Электронный ресурс]. URL: https://www.vedomosti.ru/technologies/innovation_policy/columns/2025/10/08/1145379-ot-tsifrovogo-minimuma-k-intellektualnomu-banku (дата обращения: 13.10.2025).

9. Пищик В. Я., Алексеев П. В. Киберпреступность как ключевой операционный риск платежно-расчетной инфраструктуры глобальной финансовой системы и подходы к его регулированию в ЕАЭС // Финансовый журнал. – 2021. – № 3. – c. 54-66. – doi: 10.31107/2075-1990-2021-3-54-66.

10. Платежные, клиринговые и расчетные системы в России (Красная книга Банка международных расчетов). Цб рф. [Электронный ресурс]. URL: https://www.cbr.ru/queries/unidbquery/file/48362/64 (дата обращения: 13.10.2025).

11. Самаруха В. И., Самаруха И. В. Трансформация денег и финансов в социально-экономическом развитии национальной экономики // Известия Байкальского государственного университета. – 2024. – № 2. – c. 268-276. – doi: 10.17150/2500-2759.2024.34(2).268-276.

12. Сахаров Д. М. Развитие платежной системы России в условиях цифровизации мировой экономики // Экономика. Налоги. Право. – 2023. – № 2. – c. 77-86. – doi: 10.26794/1999-849X-2023-16-2-77-86.

13. Серкина Н.Е. Понятие сетевого общества М. Кастельса // Вестник Майкопского государственного технологического университета. – 2019. – № 2. – c. 161-169. – doi: 10.24411/2078-1024-2019-12017.

14. Смирнов А. В. Цифровое общество: теоретическая модель и российская действительность // Мониторинг общественного мнения: экономические и социальные перемены. – 2021. – № 1. – c. 129-153. – doi: 10.14515/monitoring.2021.1.1790.

15. Солуянов А. А. Основные принципы платежных систем // Банковские услуги. – 2015. – № 3. – c. 7-16. – url: https://www.elibrary.ru/item.asp?id=23093619.

16. Статистика национальной платежной системы. Цб рф. [Электронный ресурс]. URL: https://www.cbr.ru/statistics/nps/psrf/ (дата обращения: 13.10.2025).

17. Федеральный закон от 27.06.2011 № 161 ФЗ «О национальной платёжной системе» (ред. от 23.05.2025) с изменениями и дополнениями, вступающими в силу с 01.10.2025. [Электронный ресурс]. Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_115625/0b7237ba904472cd43ae8176b4a5dce0d54ac766/ (дата обращения: 13.10.2025). [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_115625/0b7237ba904472cd43ae8176b4a5dce0d54ac766/ (дата обращения: 13.10.2025).

18. ЦБ ожидает по итогам 2025 года долю безналичных платежей на уровне до 90%. Тасс. [Электронный ресурс]. URL: https://tass.ru/ekonomika/24430295 (дата обращения: 13.10.2025).

19. Чепелюк С. Г. Феномен \цифрового доверия\ и его влияние на становление цифрового правительства в России // Вестник Российского университета дружбы народов. Серия: Политология. – 2022. – № 3. – c. 447-459. – doi: 10.22363/2313-1438-2022-24-3-447-459.

20. A Glossary of Terms Used in Payments and Settlement Systems. Committee on Payment and Settlement Systems. Bis. [Электронный ресурс]. URL: https://www.bis.org/dcms/glossary/glossary.pdf?scope=CPMI&base=term (дата обращения: 12.10.2025).

21. Ferrari V. The platformisation of digital payments: The fabrication of consumer interest in the EU FinTech agenda // Computer Law & Security Review. – 2022. – p. 105687. – doi: 10.1016/j.clsr.2022.105687.

22. Global user number of PayPal from 1st quarter 2010 to 2nd quarter 2025. Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/218493/paypals-total-active-registered-accounts-from-2010/ (дата обращения: 13.10.2025).

23. Individuals using the Internet. Itu. [Электронный ресурс]. URL: https://www.itu.int/en/ITU-D/Statistics/Pages/stat/default.aspx (дата обращения: 13.10.2025).

24. Mobile cellular subscriptions. World Bank. [Электронный ресурс]. URL: https://data.worldbank.org/indicator/IT.CEL.SETS (дата обращения: 13.10.2025).

25. Penetration rate of second-hand e-commerce users in Europe. Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/1412845/europe-second-hand-e-commerce-user-penetration-category/ (дата обращения: 13.10.2025).

26. Retail payments, currency and related indicators. Bis. [Электронный ресурс]. URL: https://data.bis.org/topics/CPMI_CT/data?filter=_DATAFLOW_ID%3DBIS%2CWS_CPMI_CASHLESS%2C1.0 (дата обращения: 13.10.2025).

27. Total cross-border payments revenue – B2B, B2C, C2B, remittances – in Europe, Middle East, Africa (EMEA). Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/1418489/emea-cross-border-payments-by-channel/ (дата обращения: 13.10.2025).

28. Total cross-border payments revenue – B2B, B2C, C2B, remittances – in Latin America (LATAM). Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/1418524/latin-america-cross-border-payments-by-channel/ (дата обращения: 13.10.2025).

29. Total payments revenue in Asia-Pacific (APAC). Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/1178142/apac-distribution-of-payments-revenue-by-type/ (дата обращения: 13.10.2025).

30. Total payments revenue in North America. Statista. [Электронный ресурс]. URL: https://www.statista.com/statistics/1418651/north-america-payments-revenue-by-segment-and-type/ (дата обращения: 13.10.2025).

31. Zelizer V. A. // American Journal of Sociology. – 1989. – № 2. – p. 342–377. – url: http://www.jstor.org/stable/2780903.

Страница обновлена: 24.07.2026 в 18:02:00

Download PDF | Downloads: 39

Social transformation of international payment systems at the stage of transition to a digital society

Klevanets N.D.Journal paper

Russian Journal of Innovation Economics

Volume 15, Number 4 (October-December 2025)

Abstract:

International payment systems are undergoing a profound transformation driven by digitalization of the global economy. The article substantiates the need to expand their theoretical definition by incorporating the social dimension. The article aims to identify the social transformation of payment systems and to clarify their role within the digital society. The article shows how payment systems are changing under the influence of social processes and what role they play in the modern digital society. The analysis includes both a review of existing definitions and an empirical study based on G8 data. Using calculations of compound annual growth rates, correlation and regression analysis, as well as an integrated digitalization index, the research demonstrates that the development of e-commerce and P2P payments reflects the socio-behavioral nature of digital shifts. As a result, international payment systems are proposed to be viewed as dynamic sociotechnical networks, in which technological, institutional, and social elements mutually shape one another. Incorporating the social paradigm becomes a necessary condition for ensuring the resilience and inclusiveness of the global payment infrastructure.

Keywords: international payment system, digitalization, social transformation, financial inclusion, payment and settlement relations

JEL-classification: B20, B26, B27

References:

A Glossary of Terms Used in Payments and Settlement Systems. Committee on Payment and Settlement SystemsBis. Retrieved October 12, 2025, from https://www.bis.org/dcms/glossary/glossary.pdf?scope=CPMI&base=term

Barsukov M. V. (2019). Dynamics of development of the payment system of Russia and the social aspect of its functioning. Vestnik evraziyskoy nauki. 11 (6). 10.

Chepelyuk S. G. (2022). The phenomenon of digital trust in the context of digital government in Russia. Bulletin of Peoples\\\' Friendship University of Russia. «Political Sciences». 24 (3). 447-459. doi: 10.22363/2313-1438-2022-24-3-447-459.

Ermekbaev E. D., Muratova D. B. (2024). Cashless world: role of payment systems in economy. Vestnik nauki. 3 (12). 133-138.

Ferrari V. (2022). The platformisation of digital payments: The fabrication of consumer interest in the EU FinTech agenda Computer Law & Security Review. 45 105687. doi: 10.1016/j.clsr.2022.105687.

Global user number of PayPal from 1st quarter 2010 to 2nd quarter 2025Statista. Retrieved October 13, 2025, from https://www.statista.com/statistics/218493/paypals-total-active-registered-accounts-from-2010/

Gorbacheva T.A. (2021). The future of cross-border payments involving digital currencies of several central banks. Vestnik Moskovskogo universiteta im. S.Yu. Vitte. Seriya 1: Ekonomika i upravlenie. (3). 13-21. doi: 10.21777/2587-554X-2021-3-13-21.

Individuals using the InternetItu. Retrieved October 13, 2025, from https://www.itu.int/en/ITU-D/Statistics/Pages/stat/default.aspx

Mobile cellular subscriptionsWorld Bank. Retrieved October 13, 2025, from https://data.worldbank.org/indicator/IT.CEL.SETS

Penetration rate of second-hand e-commerce users in EuropeStatista. Retrieved October 13, 2025, from https://www.statista.com/statistics/1412845/europe-second-hand-e-commerce-user-penetration-category/

Pischik V. Ya., Alekseev P. V. (2021). Cybercrime as a key operational risk of the payment and settlement infrastructure of the global financial system and approaches to its regulation in the eurasian economic union. The Journal of Finance. 13 (3). 54-66. doi: 10.31107/2075-1990-2021-3-54-66.

Retail payments, currency and related indicatorsBis. Retrieved October 13, 2025, from https://data.bis.org/topics/CPMI_CT/data?filter=_DATAFLOW_ID%3DBIS%2CWS_CPMI_CASHLESS%2C1.0

Sakharov D. M. (2023). Development of the Russian payment system in the conditions of digitalization of the world economy. Economy. Taxes. Law. 16 (2). 77-86. doi: 10.26794/1999-849X-2023-16-2-77-86.

Samarukha V. I., Samarukha I. V. (2024). The transformation of money and finance in the socio-economic development of the national economy. Bulletin of Baikal State University. 34 (2). 268-276. doi: 10.17150/2500-2759.2024.34(2).268-276.

Serkina N.E. (2019). The concept of the network society of M. Castells. Vestnik Maykopskogo gosudarstvennogo tekhnologicheskogo universiteta. (2). 161-169. doi: 10.24411/2078-1024-2019-12017.

Smirnov A. V. (2021). Digital society: theoretical model and russian reality. Monitoring of public opinion: economic and social changes. (1). 129-153. doi: 10.14515/monitoring.2021.1.1790.

Soluyanov A. A. (2015). Core principles of the payment systems. Banking services. (3). 7-16.

Total cross-border payments revenue – B2B, B2C, C2B, remittances – in Europe, Middle East, Africa (EMEA)Statista. Retrieved October 13, 2025, from https://www.statista.com/statistics/1418489/emea-cross-border-payments-by-channel/

Total cross-border payments revenue – B2B, B2C, C2B, remittances – in Latin America (LATAM)Statista. Retrieved October 13, 2025, from https://www.statista.com/statistics/1418524/latin-america-cross-border-payments-by-channel/

Total payments revenue in Asia-Pacific (APAC)Statista. Retrieved October 13, 2025, from https://www.statista.com/statistics/1178142/apac-distribution-of-payments-revenue-by-type/

Total payments revenue in North AmericaStatista. Retrieved October 13, 2025, from https://www.statista.com/statistics/1418651/north-america-payments-revenue-by-segment-and-type/

Zelizer V. A. (1989). The Social Meaning of Money: Special Monies American Journal of Sociology. 95 (2). 342–377.