Аудит политики экономической безопасности организации в условиях действующих санкционных ограничений

Унижаев Н.В.1 ![]() , Шедько Ю.Н.2

, Шедько Ю.Н.2 ![]() , Власенко М.Н.1

, Власенко М.Н.1 ![]()

1 Национальный исследовательский университет МЭИ, Москва, Россия

2 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 25

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 10 (Октябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=84011840

Аннотация:

В исследовании разработана модель аудита политики экономической безопасности организации, способствующая выработке рекомендаций по минимизации рисков, связанных с введенными в отношении ее санкционными ограничениями. В условиях усиления санкционного давления на российские компании вопросы экономической безопасности стали особенно актуальными. Модель позволяет производить оценку уровня устойчивости организации к внешним угрозам экономической безопасности. Параметры модели выбраны с учетом получения результата, способствующего повышению уровня финансово-экономической устойчивости организации в условиях рыночной турбулентности. Целью данного исследования является совершенствование методики аудита реализованных политик экономической безопасности организации в условиях действующих в отношении ее санкционных ограничений на основе модели аудита, а также выявление ключевых факторов, влияющих на результативность проводимых мероприятий. Для достижения цели в ходе исследования авторами были решены задачи, связанные с модернизацией существующих процессов проведения аудита реализованных политик экономической безопасности организации в условиях действующих на нее санкционных ограничений. Основной и наиболее сложной задачей исследования является разработка методики оценки результативности, полноты и достаточности политик экономической безопасности с учетом новых рисков, вызванных санкциями. Методика оценки политики безопасности, по предложению авторов, разделена на этапы, что позволило выявить существенные недостатки, классифицировав их по отдельным признакам и провести группировку проблем. В ходе апробации предложенной модели авторами был проведен опрос экспертов в области экономической безопасности, касающийся целесообразности ее модернизации в условиях санкционных ограничений. Более 90% прошедших анкетирование экспертов отметили необходимость модернизации существующих методов аудита экономической безопасности и подтвердили возможность применения предложенных авторами их изменений в корпоративной практике. Оценка текущего состояния системы экономической безопасности, предложенная авторами, основана на анализе рисков и уязвимостей исследуемых систем в условиях внешнего санкционного давления. Результаты исследования подтвердили необходимость комплексного подхода к оценке результативности политики безопасности, необходимости ее постоянной модернизации и адаптации управленческих решений под изменившиеся условия функционирования в бизнес-среде.

Ключевые слова: экономическая безопасность, санкции, аудит, организация, риск-менеджмент, устойчивость бизнеса, политика безопасности

JEL-классификация: M40, M42, F50, F51

Введение

Санкционное давление, начавшееся в 2014 году и усилившееся после 2022 года, существенно повлияло на экономическую среду в России. Организации, особенно крупные корпорации, столкнулись с необходимостью пересмотра своих стратегий управления рисками и обеспечения экономической безопасности. В этих условиях особую важность приобретает аудит политики экономической безопасности как инструмент выявления уязвимостей, позволяющий предложить технологии повышения устойчивости бизнеса к внешним угрозам.

Согласно исследованиям, проведенным в области корпоративной политики экономической безопасности, аудит должен включать не только оценку текущих мер по защите активов и данных, но и анализ адаптационных возможностей компании на будущее в условиях изменений внешней среды [19, с. 117–119], В данной статье представлены результаты исследования, проведенного с целью разработки методики совершенствования существующих методов аудита политики экономической безопасности в условиях санкций.

Как показало проведенное исследование, аудит политики экономической безопасности — это комплексная и системная процедура оценки текущего состояния системы безопасности организации с целью выявления уязвимостей, угроз и возможностей повышения устойчивости бизнеса в условиях внешнего давления, включая санкционные ограничения. В условиях санкций методика аудита политики экономической безопасности должна учитывать специфические риски, связанные с доступом к финансовым ресурсам, международным рынкам, технологиям и кадрам.

Методологические и научные подходы, направленные на совершенствование процесса проведения аудита политики экономической безопасности организации в условиях действующих санкционных ограничений, базируются на различных принципах и требованиях. Единого похода в вопросах аудита политики экономической безопасности предприятий и организаций, авторами в ходе исследования не установлено. Технологии аудита нашли частичное отражение в работах Аршаева П.О., Юнусова Д.А. [2, с. 88-90], Ахмедова Л.А. [3, с. 28-32], Бурдюгова О. М., Галиновская З.А. [6, с. 45-52], Иванов С.М. [10, с. 78-90], Мельников А.Б. [14, с. 29-32], Романова И.Б. [18, с. 64-66], Чернышев А.А. [21, с. 102-111], Шира В.Г. [25, с. 61-63]. Проведенный авторами анализ вышеупомянутых материалов показал, с одной стороны – сложность, с другой – необходимость решения проблемы совершенствования процесса проведения аудита политики экономической безопасности организации, как в ходе текущей работы, так и в экстремальных условиях, в связи с введенными санкционными ограничениями со стороны недружественных государств.

Научная новизна настоящей статьи обусловлена динамичным изменением экономических процессов организаций в условиях санкций и вызванной изменениями быстрой обновляемости политик их экономической безопасности. Кроме этого, возникли противоречия между стратегическим планированием и динамикой текущих экономических событий, влияющих на тактические и оперативные планы, меняя горизонты бизнес-планирования и рыночное поведение бизнес-структур. Такие события быстроизменяющегося мира потребовали поиска новых способов планирования бизнес-процессов, в том числе технологий аудита политик экономической безопасности практически для всех хозяйствующих субъектов. Так, например, авторы: Александров В.А. [1, с. 268-270], Бобошко В.И., Дубинина Е.Е. [4, с. 94-100], Гришин А.Н. [8, с. 112-123], Легенькова М.С., Протасов М.В. [12, с. 235-239], Останина Е.В., Начева Д.К. [16, с. 977-982] предлагают децентрализацию процесса аудита с привязкой к существующим событиям, или проведение «точечной подстройки» аудита под текущие экономические и политические события.

Целью исследования является совершенствование методики аудита реализованных политик экономической безопасности организации, в условиях, действующих в отношении ее санкционных ограничений на основе модели аудита, а также выявление ключевых факторов, влияющих на результативность проводимых мероприятий.

В рамках исследования авторами поставлены следующие основные задачи:

-анализ и оценка существующих методов аудита политики экономической безопасности хозяйствующего субъекта;

- выявление основных недостатков наиболее часто применяемых методов аудита политики экономической безопасности хозяйствующего субъекта, их несостоятельности, не позволяющих установить основные уязвимости системы защиты в условиях воздействия рисков, порожденных санкционными ограничениями;

- разработка модели аудита политики экономической безопасности организации, позволяющей ликвидировать основные недостатки применяемых в настоящее время методов аудита, способных выявлять основные уязвимости исследуемой системы защиты в условиях воздействия рисков, порожденных санкционными ограничениями;

- выявление специфики возникновения и воздействия угроз в условиях санкций;

- разработка методики оценки результативности вновь предложенной технологии аудита политики безопасности с учетом санкционных рисков;

- разработка методических рекомендаций по совершенствованию существующей системы аудита экономической безопасности исследуемого предприятия.

Результаты исследования и их обсуждение

Для достижения поставленной цели использовались методы Дейта мининг (Data mining), анализа научной литературы, статистических данных, экспертных оценок и сравнительного анализа. Были изучены нормативно-правовые акты, регулирующие вопросы аудита и экономической безопасности, а также материалы по риск-менеджменту в условиях санкций и ограничений.

В качестве основного метода исследования выбран анализ, позволяющий выявить сильные и слабые стороны технологии проведения аудита системы экономической безопасности, а также возможности и угрозы в ходе исследования, возникающие в результате санкционного давления. Также, авторами использовалась методика оценки рисков по модели СОСО ЕРМ (COSO ERM) с адаптацией под специфику ведения бизнеса на территории Российской Федерации.

Для эмпирической проверки предложенной методики в рамках Международного форума «Технологии безопасности – 2025» были проведены интервью с 520 представителями служб безопасности и риск-менеджмента различных предприятий и организаций.

Анализ полученных в ходе вышеуказанных интервью результатов показал, что большинство организаций до введения санкций и ограничений не учитывали возможность блокировки доступа к международным информационно-аналитическим и финансовым системам, программному обеспечению, технологическим достижениям и поставкам комплектующих. В этой связи, возникли угрозы сбоев в цепочках поставок, системах управления, функционировании бизнес-структур, что привело к необходимости срочной адаптации существующей политики безопасности, включая:

- замену программного обеспечения, перевод на российские ИТ-решения;

- полную диверсификацию зарубежных поставщиков и клиентской базы;

- изменение в обеспечении информационной безопасности и информационно-аналитической работы;

- усиление контроля за бизнес-процессами и особенно финансовыми потоками, порождающими новые валютные риски;

- разработку инновационных сценариев реагирования на кризисные ситуации;

- разработка новых и совершенствование существующих технологий поиска уязвимостей в системе безопасности (технологий аудита), перераспределение функционала персонала предприятий, изменение системы управления бизнес-процессами, рыночных отношений в целом.

В ходе проведенного исследования, авторами разработана модель аудита политики экономической безопасности организации, которая может быть представлена в виде отношений элементов [13, с. 1242]. Данная модель может провести оценку уровня устойчивости организации [5, с. 45-52], к внешним угрозам экономической безопасности с использованием количественных показателей [2, с. 88-90]. Модель позволяет подготовить рекомендации по минимизации рисков, порождаемых санкционными ограничениями.

Основные параметры модели:

Ri - риск i -го типа (например, финансовый, технологический, программный);

Pi - вероятность возникновения i-го риска;

Di - потенциальный ущерб от i-го риска.

Тогда уровень доступного риска (Li), можно определить:

Li =Pi * Di (1)

Кроме риска, вероятности и уровень доступного риска параметрами модели аудита политики экономической безопасности организации могут быть:

S - общий уровень всех угроз.

Mj - мера по снижению риска j.

Cj - стоимость реализации меры j.

Ej - эффективность меры j.

B - бюджет, выделенный на повышение уровня экономической безопасности.

T - время на реализацию мер.

U - уровень устойчивости организации.

Используя данные параметрические величины модель можно нацелить на оценку уровня рисков. Каждый риск Ri характеризуется:

- вероятностью наступления Pi ∈ [0,1] (например, 0.2 — низкая, 0.8 — высокая);

- потенциальным ущербом Di ∈ [0, Dmax] (чаще используется расчет, в миллионах рублей).

Уровень риска определяется как сумма:

![]() , (2)

, (2)

Оценку уровня устойчивости организации, можно оценить после реализации мер:

![]() , (3)

, (3)

Где:

U ∈ [0,1] – уровень устойчивости: 0 – организация полностью уязвима к санкциям, 1 – полностью защищена от введения санкций.

Возможные направления использования предложенной авторами модели аудита политики экономической безопасности организации в практике могут быть следующие:

1. Ранжирование рисков, связанных с санкциями по уровню угрозы [11, с. 115-117].

2. Выбор наиболее эффективных мер защиты по снижению рисков при ограниченном бюджете на безопасность.

При выборе наиболее эффективных мер по снижению рисков можно [20, с. 149-150]:

- производить оценку устойчивости организации к внешним угрозам;

- прогнозировать последствия санкционного давления [7, с. 118-122];

- разрабатывать и готовить отчеты с количественными оценками для руководства предприятия, ответственного за принятие профильных решений.

Модель аудита политики экономической безопасности организации может быть усложнена и дополнена:

- многокритериальным анализом, учитывающим другие параметры управления [22, с. 73-79];

- динамической моделью с учетом изменения рисков во времени (санкции постоянно вводят и отменяют) [7, с. 118-122];

- моделированием сценариев с использованием имитационного моделирования [24, с. 49-50];

- интеграция с KPI системы экономической безопасности.

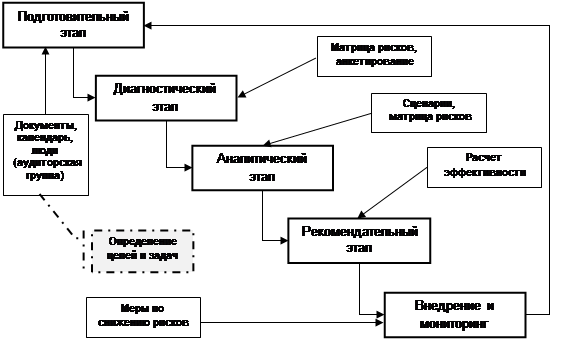

В ходе проведенного исследования, авторами разработана методика аудита политики экономической безопасности организации в условиях действующих санкционных ограничений включает этапы, представленные на рисунке 1.

Рисунок 1. Этапы аудита политики экономической безопасности

Источник: составлено авторами.

Все этапы связаны между собой. Результаты последнего этапа «Внедрения и мониторинга», необходимо анализировать для дальнейшего использования модели.

Целью «Подготовительного этапа» является формирование условий для проведения аудита, сбор предварительной информации, определение целей и задач.

Действия подготовительного этапа:

1. Определение целей аудита: выявление уязвимостей, оценка соответствия нормативам, подготовка к стрессовым сценариям.

2. Сбор информации:

- внутренние документы: политика экономической безопасности, регламенты, внутренние инструкции [21, с. 154-155];

- внешние источники: законодательные акты, указы, санкционные списки, рекомендации регуляторов.

3. Формирование аудиторской группы: эксперты по риск-менеджменту, юристы, специалисты по кибербезопасности и финансовой разведке.

4. Построение модели угроз: анализ возможных сценариев санкционного давления и их влияния на ключевые направления деятельности.

Целью «Диагностического этапа» является всесторонний анализ существующей политики экономической безопасности, выявление уязвимостей и угроз.

Методами для диагностики могут быть:

1. Анализ системы управления рисками:

- использование модели ГОСТ 31000 для оценки рисков [17, с. 232-233];

- выявление показателей эффективности системы экономической безопасности.

2. Аудит ключевых направлений экономической безопасности:

- финансовая безопасность: доступ к ликвидным активам, валютные ограничения, диверсификация финансовых инструментов;

- технологическая безопасность: зависимость от программного обеспечения и оборудования недружественных стран, готовность к переходу на отечественные аналоги, существование аналогичных продуктов в Российской Федерации;

- информационная безопасность: наличие утечек информации, защита от киберугроз, соответствие требованиям ФСТЭК (при наличии таковых) и руководящим документам [15, с. 1617-1618];

- кадровая безопасность: степень укомплектованности персоналом, текучесть персонала, профессиональный уровень, мотивированность сотрудников, удовлетворенность результатами труда, уровень лояльности персонала, наличие санкционных рисков при найме;

- информационно-аналитическая деятельность: проверка адекватности контрагентов, включенность в санкционные списки, мониторинг деловой репутации.

Инструменты диагностического этапа:

- метод SWOT-анализа: выявление сильных и слабых сторон, возможностей и угроз;

- метод матрицы рисков: оценка вероятности и уровня ущерба от возможных угроз;

- анкетирование сотрудников и руководства [9, с. 119-120];

- проверка документов и других данных.

Целью «Аналитического этапа» является оценка, насколько организация готова к развитию кризисных сценариев, вызванных санкциями и ограничениями.

Основные сценарии аналитического этапа:

- возможность блокировки доступа к системе общество всемирных межбанковских финансовых каналов связи SWIFT и другим международным расчетным системам;

- ограничения на экспорт или импорт основной продукции или необходимых материалов и изделий;

- заморозка финансовых активов организации в недружественных странах;

- нарушавший договоренности уход иностранных партнеров и инвесторов;

- кибератаки и диверсии из недружественных стран;

- ужесточение валютного и финансового контроля и ограничения на вывод капитала.

Методы аналитического этапа:

- сценарное моделирование: разработка нескольких вариантов развития событий (мягкий, средний, жесткий сценарии);

- стресс-тестирование: имитация кризисных условий и оценка реакции системы управления;

- оценка ущерба: количественная и качественная оценка возможных потерь по каждому сценарию [23, с. 102-111];

- анализ цепочек поставок: выявление узких мест и возможностей диверсификации.

Целью «Рекомендательного этапа» является формирование конкретных рекомендаций по корректировке политики экономической безопасности и повышению устойчивости организации.

К направлениям таких рекомендаций можно отнести все стратегические изменения. Выделить можно направления пересмотра бизнес-модели с учетом санкций и диверсификацию рынков сбыта и поставщиков.

К направлениям рекомендаций, связанных с организационными изменениями, можно выделить усиление функции службы экономической безопасности с позиции умения работать в условиях санкций и создание специального подразделения по работе с санкциями.

К основным направлениям рекомендаций, связанных с технологическими изменениями, можно отнести необходимость перехода на российские ИТ-решения и цифровую инфраструктуру.

Инструменты, которые по мнению экспертов по экономической безопасности чаще других используют во время рекомендательного этапа:

- метод дерева целей: построение иерархии действий для достижения общей цели повышения устойчивости;

- метод анализа влияния макрофакторов на бизнес;

- метод оценки эффективности: расчет экономической целесообразности предлагаемых мер.

Целью этапа «Внедрение и мониторинг» является обеспечение реализации рекомендаций и постоянный контроль результативности системы экономической безопасности. Формально данный этап можно разбить на два подэтапа: внедрения и соответственно мониторинга.

Опрос экспертов в области экономической безопасности показал, что частыми действиями на этапе «Внедрение и мониторинг» являются:

- разработка плана внедрения: сроки, ответственные, бюджет;

- внедрение изменений в аудит политики экономической безопасности;

- обучение сотрудников новым процедурам;

- постоянный мониторинг и оценка эффективности экономической безопасности;

- регулярное проведение повторного аудита политики экономической безопасности

(не реже одного раза в 3–5 лет).

Для опроса экспертов в области экономической безопасности авторами была разработана опросная анкета. В рамках анкетирования был использован принцип анонимности для получения более достоверного ответа. После обработки всех данных, авторами были выявлены основные «зоны рисков». Далее, была проведена процедура «дообучения» модели и разработан регламент, позволяющий корректировать принятую на предприятии политику безопасности.

Основная цель анкетирования - определение уровня осведомленности сотрудников о применяемых технологиях оценки уровня экономической безопасности в их предприятиях, способностях системы аудита выявлять потенциальные риски, связанные с санкционным давлением, периодичность обновления политики.

По предложению авторов анкета разделена на пять частей.

Часть 1: Общие сведения о сотруднике, занимаемая должность, профильный функционал.

Часть 2: Уровень осведомленности о политике безопасности, степень участия в принятии профильных решений.

Часть 3: Поведенческие вопросы (практика участия в управлении, роли и подконтрольные риски).

Часть 4: Санкционные риски экономической безопасности, степень осведомленности о них, особенности проявления, методики воздействия.

Часть 5: Предложения и замечания по улучшению сложившейся ситуации, в том числе и в сфере аудита безопасности.

Пример заполнения матрицы рисков для аудита экономической безопасности организации в условиях санкций представлен в таблице 1. Матрица позволяет классифицировать риски по вероятности возникновения и уровню потенциального ущерба, что помогает определить приоритеты для управления рисками.

Таблица 1. Матрица рисков экономической безопасности

|

№ п/п

|

Описание риска

|

Вероятность

возникновения |

|

1.

|

Блокировка

доступа к международным платежным системам (SWIFT, Visa, Mastercard и др.)

|

Высокая

|

|

2.

|

Ограничение

импорта ключевых комплектующих и технологий

|

Высокая

|

|

3.

|

Заморозка

активов за рубежом

|

Средняя

|

|

4.

|

Утечка

конфиденциальной информации (включая киберугрозы)

|

Средняя

|

|

5.

|

Уход

ключевых иностранных партнеров и инвесторов

|

Средняя

|

|

6.

|

Нарушение

цепочек поставок из-за логистических ограничений

|

Высокая

|

|

7.

|

Увеличение

валютных и процентных рисков

|

Высокая

|

|

8.

|

Проблемы

с кадровым обеспечением (уход специалистов, дефицит компетенций)

|

Средняя

|

|

9.

|

Несоответствие

санкционным требованиям (нарушение compliance)

|

Низкая

|

|

10.

|

Увеличение

административного давления и контроля со стороны регуляторов

|

Средняя

|

Заполнение матрицы рисков экономической безопасности производилось в соответствие со шкалой оценки рисков, представленной в таблице 2. Все параметры кроме уровня риска имеют возможность выбора из трех возможных, кроме уровня риска, дополненного к имеющейся оценкой «критический».

Таблица 2. Шкала оценки рисков

|

Параметр

|

Оценка

|

|

Вероятность

возникновения

|

Низкая

/ Средняя / Высокая

|

|

Уровень

ущерба

|

Низкий

/ Средний / Высокий

|

|

Уровень

риска

|

Низкий

/ Средний / Высокий / Критический

|

При анкетировании критические риски были определены как требующие немедленного реагирования и внедрения защитных мер. Высокие риски должны быть включены в приоритетный план управления. Средние и низкие риски контролируются в рамках стандартных процедур.

Анализ анкетирования подтвердил, практические характеристики модели и логичность этапов методики аудита экономической безопасности в условиях санкций.

Практика применения модели показала, что в большинстве организаций система экономической безопасности положительно функционирует, однако выявлены существенные уязвимости в условиях санкционного давления. Наиболее критичными являются риски, связанные с доступом к международным платежным системам, технологической зависимостью и информационной безопасностью. Кроме этого, в большинстве организаций уровень осведомленности сотрудников экономической безопасности о санкционных рисках и политиках безопасности требует совершенствования.

Экспертная оценка предложенной методики показала её высокую практическую значимость: 92% опрошенных специалистов отметили её применимость для использования в корпоративной практике.

Выводы: Аудит политики экономической безопасности организации в условиях санкций является неотъемлемой частью устойчивого развития бизнеса. Исследование показало, что традиционные подходы к оценке безопасности требуют корректировки с учетом новой внешней реальности.

Модель аудита политики экономической безопасности позволяет выявлять угрозы и формировать меры по диверсификации поставщиков, переходу на отечественные ИТ-решения и усилению контроля за контрагентами. Предложенная методика позволяет системно подойти к оценке состояния системы безопасности и выработать стратегию её совершенствования. Методика аудита политики экономической безопасности в условиях действующих санкционных ограничений является комплексной, динамичной и адаптивной к изменяющейся внешней среде. Она включает в себя подготовку, диагностику, анализ рисков, разработку рекомендаций и этап внедрения. В условиях усиления давления со стороны недружественных стран такой аудит становится не просто инструментом экономической безопасности, а стратегическим механизмом обеспечения устойчивости бизнеса организации. Предложенная методика может быть использована как в крупных корпорациях, так и в малом и среднем бизнесе, с учетом масштаба и специфики деятельности.

Источники:

2. Аршаева П.О., Юнусова Д.А. Аудит экономической безопасности в условиях экономического кризиса // Студенческий вестник. – 2020. – № 14–3(112). – c. 88-90.

3. Ахмедова Л.А. Налоговый аудит в системе обеспечения экономической безопасности организации // Экономика и управление: проблемы, решения. – 2019. – № 12. – c. 28-32.

4. Бобошко В.И., Дубинина Е.Е. Экологический аудит бухгалтерской (финансовой) отчетности предприятий как инструмент обеспечения экономической безопасности // Аудиторские ведомости. – 2019. – № 4. – c. 94-100.

5. Борисов Е.Ф. Управление рисками в условиях внешних ограничений // Вестник экономической безопасности. – 2022. – № 3. – c. 45-52.

6. Бурдюгова О.М., Галиновская З.А. Внутренний аудит лизинговых операций как инструмент обеспечения экономической безопасности // Вестник ВИЭПП. – 2019. – № 2. – c. 45-49.

7. Унижаев Н.В., Шедько Ю.Н., Власенко М.Н. Проблемы цифровой трансформации транспортных систем российской федерации // Вестник Алтайской академии экономики и права. – 2022. – № 8-1. – c. 118-122. – doi: 10.17513/vaael.2354.

8. Гришин А.Н. Методология анализа экономической безопасности предприятия // Экономический анализ: теория и практика. – 2021. – № 6. – c. 112-123.

9. Дубинин А.С., Дзагов Т.А. Аудит как фактор обеспечения экономической безопасности предприятия // Интеграция наук. – 2019. – № 1(24). – c. 119-120.

10. Иванов С.М. Экономическая безопасность в условиях санкций: вызовы и ответы // Вопросы экономики. – 2023. – № 2. – c. 78-90.

11. Казанцева Е.Э. Аудит в системе экономической безопасности предприятия // Инновационная наука. – 2016. – № 6–1. – c. 115-117.

12. Легенькова М.С., Протасов М.В. Внутренний аудит как инструмент повышения экономической безопасности предприятия // Евразийское Научное Объединение. – 2019. – № 12–3(58). – c. 235-239.

13. Магомедова З.О. Аудит денежных средств организации, как фактор повышения экономической безопасности организации // Экономика и предпринимательство. – 2019. – № 12(113). – c. 1242-1245.

14. Мельников А.Б., Снимщикова И.В., Чугаева Ю.А. Аудит корпоративной культуры как фактор обеспечения экономической безопасности компаний АПК // Труды Кубанского государственного аграрного университета. – 2020. – № 82. – c. 29-32. – doi: 10.21515/1999-1703-82-29-32.

15. Мрачковский А.Е., Телятникова Т.В., Шевченко Н.В. Аудит как способ обеспечения экономической безопасности образовательной организации // Вопросы инновационной экономики. – 2019. – № 4. – c. 1617-1626. – doi: 10.18334/vinec.9.4.41204.

16. Останина Е.В., Начева Д.К. Аудит как инструмент обеспечения экономической безопасности промышленного предприятия // Теория и практика современной науки. – 2015. – № 6(6). – c. 977-982.

17. Прохорова М.М. Внутренний аудит предприятия как способ повышения уровня его экономической безопасности // Молодой ученый. – 2017. – № 5(139). – c. 231-235.

18. Романова И.Б., Ермишина О.Ф., Сажина С.С., Иванчук А.В. Внутренний аудит и внутренний контроль в системе экономической безопасности хозяйствующего субъекта: от теории к практике // Успехи современной науки и образования. – 2016. – № 4. – c. 64-66.

19. Свирина М.В., Чернецова Ю.А. Внутренний аудит как механизм обеспечения экономической безопасности бизнеса // Аудиторские ведомости. – 2019. – № 4. – c. 117-119.

20. Унижаев Н.В. Использование теории игр для моделирования последствий управленческих решений экономической безопасности организации // Экономика, предпринимательство и право. – 2022. – № 1. – c. 149-164. – doi: 10.18334/epp.12.1.114092.

21. Унижаев Н.В. Особенности моделирования угроз безопасности персональных данных для обеспечения достаточного уровня защищенности // Вопросы инновационной экономики. – 2022. – № 1. – c. 152-164. – doi: 10.18334/vinec.12.1.114335.

22. Шедько Ю.Н., Власенко М.Н., Унижаев Н.В. Формирование компетенций специалистов, работающих в условиях цифровой экономики на основе больших данных // Вестник Алтайской академии экономики и права. – 2021. – № 4-1. – c. 133-137. – doi: 10.17513/vaael.1658.

23. Чернышев А.А. Эколого-экономическая безопасность: современные аспекты // Экология и экономика. – 2022. – № 2. – c. 102-111.

24. Шедько Ю.Н., Власенко М.Н., Унижаев Н.В. Проблемы цифровой трансформации предприятий энергетики // Вестник Института дружбы народов Кавказа (Теория экономики и управления народным хозяйством). Экономические науки. – 2021. – № 2(58).

25. Шира В.Г. Аудит в системе экономической безопасности предприятия // Скиф. Вопросы студенческой науки. – 2019. – № 5–2(33). – c. 61-63.

Страница обновлена: 20.07.2026 в 13:42:45

Download PDF | Downloads: 25

Audit of an organization’s economic security policy under current sanction restrictions

Unizhayev N.V., Shedko Y.N., Vlasenko M.N.Journal paper

Economic security

Volume 8, Number 10 (October 2025)

Abstract:

The article develops a model for auditing an organization's economic security policy, aimed at formulating recommendations to minimize risks associated with sanction restrictions. Given the increasing sanction pressure on Russian companies, issues related to economic security have become particularly relevant. The proposed model enables assessment of an organization's resilience against external economic security threats. Model parameters were selected to ensure results that contribute to enhancing the overall resilience of an organization’s economic security system. The article aims to develop a model and substantiate a methodology for auditing an organization’s economic security policy under current sanction restrictions, as well as to identify key factors influencing its effectiveness. To achieve this goal, tasks related to the audit process of economic security policies under existing sanctions were addressed. The main and most complex task involved developing an assessment methodology for security policy that accounts for new risks arising from sanctions. The assessment methodology was structured into distinct stages, enabling identification and grouping of problematic areas. Prior to piloting the model, experts in the field of economic security were surveyed. Over 90% of participating experts indicated the methodology’s potential applicability in corporate practice. The authors’ proposed evaluation of the current state of the economic security system is based on analyzing risks and vulnerabilities under conditions of external pressure. Research findings highlight the necessity of a comprehensive approach to assessing security policies and adapting managerial decisions to evolving external circumstances.

Keywords: economic security, sanctions, audit, organization, risk management, business sustainability, security policy

JEL-classification: M40, M42, F50, F51

References:

Akhmedova L.A. (2019). Tax audit in the organization’s economic security system. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 6 (12). 28-32.

Aleksandrov V.A. (2020). Economic security: theory and practice M.: YuNITI-DANA.

Arshaeva P.O., Yunusova D.A. (2020). Audit of economic security in conditions of economic crisis. Studencheskiy vestnik. (14–3(112)). 88-90.

Boboshko V.I., Dubinina E.E. (2019). Environmental audit of corporate accounting (financial) statements as a tool for ensuring economic security. Auditor's statements. (4). 94-100.

Borisov E.F. (2022). Risk management under external constraints. Economic Security Bulletin. (3). 45-52.

Burdyugova O.M., Galinovskaya Z.A. (2019). The audit of the action how to instrument economic security. Vestnik VIEPP. (2). 45-49.

Chernyshev A.A. (2022). Ecological and economic security: modern aspects. Ekologiya i ekonomika. (2). 102-111.

Dubinin A.S., Dzagov T.A. (2019). Audit as a factor of ensuring the economic security of the enterprise. Integratsiya nauk. (1(24)). 119-120.

Grishin A.N. (2021). Methodology for analyzing the economic security of an enterprise. Economic analysis: theory and practice. 19 (6). 112-123.

Ivanov S.M. (2023). Economic security under sanctions: challenges and answers. Voprosy Ekonomiki. (2). 78-90.

Kazantseva E.E. (2016). Audit in the company's economic security system. Innovative science. (6–1). 115-117.

Legenkova M.S., Protasov M.V. (2019). Internal audit as a tool for improving the economic security of the enterprise. Evraziyskoe Nauchnoe Obedinenie. (12–3(58)). 235-239.

Magomedova Z.O. (2019). Audit of the organization's funds as a factor of increasing the organization's economic security. Journal of Economy and Entrepreneurship. (12(113)). 1242-1245.

Melnikov A.B., Snimschikova I.V., Chugaeva Yu.A. (2020). Audit of corporate culture as a factor of ensuring economic security of companies aic. Proceedings of the Kuban State Agrarian University. (82). 29-32. doi: 10.21515/1999-1703-82-29-32.

Mrachkovskiy A.E., Telyatnikova T.V., Shevchenko N.V. (2019). Audit as a way of ensuring economic security of the educational organization. Russian Journal of Innovation Economics. 9 (4). 1617-1626. doi: 10.18334/vinec.9.4.41204.

Ostanina E.V., Nacheva D.K. (2015). Audit as a tool for ensuring the economic security of an industrial enterprise. Theory and practice of modern science. (6(6)). 977-982.

Prokhorova M.M. (2017). Internal audit of an enterprise as a way to increase its economic security. The young scientist. (5(139)). 231-235.

Romanova I.B., Ermishina O.F., Sazhina S.S., Ivanchuk A.V. (2016). Internal audit and internal control in the economic security system of an economic entity: from theory to practice. Success of Modern Science and Education. 2 (4). 64-66.

Shedko Yu.N., Vlasenko M.N., Unizhaev N.V. (2021). Competencies formation of specialists, which are working in the conditions of the digital economy based on big data. Vestnik Altayskoy akademii ekonomiki i prava. (4-1). 133-137. doi: 10.17513/vaael.1658.

Shedko Yu.N., Vlasenko M.N., Unizhaev N.V. (2021). Problems of digital transformation of energy companies. Vestnik Instituta druzhby narodov Kavkaza (Teoriya ekonomiki i upravleniya narodnym khozyaystvom). Ekonomicheskie nauki. (2(58)).

Shira V.G. (2019). Audit in the system of economic security of the enterprise. Skif. Voprosy studencheskoy nauki. (5–2(33)). 61-63.

Svirina M.V., Chernetsova Yu.A. (2019). Internal audit as a mechanism for ensuring business economic security. Auditor's statements. (4). 117-119.

Unizhaev N.V. (2022). Game theory application to model the management decisions consequences for the company's economic security. Journal of Economics, Entrepreneurship and Law. 12 (1). 149-164. doi: 10.18334/epp.12.1.114092.

Unizhaev N.V. (2022). Modeling threats to the personal data security to ensure a sufficient protection rate. Russian Journal of Innovation Economics. 12 (1). 152-164. doi: 10.18334/vinec.12.1.114335.

Unizhaev N.V., Shedko Yu.N., Vlasenko M.N. (2022). Problems of digital transformation of transport systems of the Russian Federation. Vestnik Altayskoy akademii ekonomiki i prava. (8-1). 118-122. doi: 10.17513/vaael.2354.