Анализ экономической безопасности и перспектив развития транснациональной компании ПАО «Газпром» в условиях глобальных экономических и политических потрясений

Гостев Д.В.1 ![]() , Стефанова Н.А.1

, Стефанова Н.А.1 ![]()

1 Поволжский государственный университет телекоммуникаций и информатики, Самара, Россия

Скачать PDF | Загрузок: 139

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 10 (Октябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=84011847

Аннотация:

В данном исследовании проводится всесторонний анализ трансформации операционной и финансовой модели ПАО «Газпром» в условиях беспрецедентных экзогенных шоков (2022-2024 гг.), где особый акцент сделан на квантификации корреляционной взаимосвязи между динамикой чистой прибыли и дивидендными выплатами, выявлении структурных дисбалансов, вызванных дивергенцией биржевых и фактических цен реализации энергоносителей, а также оценке степени зависимости компании от макроэкономического дирижизма Российской Федерации, что позволило сформировать мультифакторную прогнозную модель инвестиционной привлекательности акций с определением ценовых коридоров в условиях сохраняющейся геополитической неопределенности и трансформации глобальных энергетических рынков. Практическая имплементация выводов исследования релевантна для задач повышения точности оценки инвестиционных рисков, оптимизации портфельных решений на фондовом рынке и формирования более репрезентативного восприятия текущего корпоративного статуса и стратегических перспектив развития ПАО «Газпром».

Ключевые слова: ПАО «Газпром», экзогенные шоки, корреляция Спирмена, чистая прибыль, дивидендная политика, биржевые цены, дисконтирование, макроэкономический дирижизм, инвестиционная привлекательность, ценовые коридоры

JEL-классификация: G30, G35, H40, H43

ПАО «Газпром» представляет собой квазигосударственный энергетический конгломерат с доминантной акционерной вертикалью, где мажоритарный пакет (свыше 50%) находится под косвенным суверенным контролем через институты публично-частного партнёрства, что формирует модель ресурсно-административного симбиоза. Компания занимает стратегически детерминирующую позицию в углеводородном сегменте РФ, обеспечивая монопсонию в газотранспортной инфраструктуре и геоэкономический доминирующий дискурс через транснациональные инфраструктурные мегапроекты («Северный поток», «Турецкий поток»).

Однако в условиях геополитической турбулентности корпорация подверглась многоуровневому санкционному прессингу со стороны коллективного Запада (НАТО, ЕС, G7), что привело к структурной деконструкции логистических цепочек, финансовой маргинализации и необходимости импортозамещающей трансформации в рамках новой парадигмы восточного вектора экспортных потоков. Несмотря на операционную фрагментацию, «Газпром» сохраняет системообразующий статус в российской ресурсно-рентийной экономической модели.

Цель данной научной работы является определить перспективы развития компании ПАО «Газпром» в контексте мировых экономико-политических потрясений. Для достижения поставленной цели необходимо выполнить следующий перечень задач:

1. Определить квинтэссенцию иностранных санкций, наиболее существенно повлиявших на коммерческую деятельность «Газпрома».

2. Провести анализ изменений динамики ключевых микроэкономических показателей ПАО «Газпром» для оценки тенденций его развития.

3. С помощью математического анализа определить инвестиционную привлекательность компании в краткосрочном и долгосрочном периодах.

Рассматривая квинтэссенцию ограничительных мер, введенных недружественными юрисдикциями в отношении ПАО «Газпром», можно констатировать формирование уникального в своем роде кейса системного санкционного прессинга:

1. Финансовые ограничения и их макроэкономические последствия

Жесткие санкционные ограничения на финансовые операции "Газпрома" привели к структурной перестройке его капитала и трансформации модели корпоративного финансирования. Запреты на доступ к глобальным рынкам капитала, включая блокировку операций с суверенными долгами и отключение от SWIFT, вызвали кризис ликвидности, нарушив денежно-кредитные механизмы компании. Включение дочерних структур в санкционные списки OFAC спровоцировало массовый отказ западных банков от расчетов, что парализовало систему клиринга и потребовало экстренного перехода на альтернативные платежные инструменты — квазивалютные схемы, бартер и криптовалюты с ограниченной конвертацией.

2. Технологическое эмбарго и его отраслевые последствия

Ограничения на поставки критических технологий для газовой отрасли поставили под угрозу долгосрочную конкурентоспособность "Газпрома". Под санкции попали газотурбинные установки с AI-управлением, цифровые компрессорные станции, системы диагностики трубопроводов на основе нейросетей, а также оборудование для СПГ с квантовым контролем. Это вызвало технологическую деградацию: рост аварийности, снижение эффективности активов и задержки в переходе к индустрии 4.0. Компания столкнулась с риском устаревания производственных фондов и невозможностью реализации проектов в рамках шестого технологического уклада.

3. Операционные ограничения и их влияние на бизнес-процессы

Санкции разрушили логистические и коммерческие схемы "Газпрома". Отказ западных партнеров от долгосрочных контрактов по форс-мажору привел к расторжению соглашений типа "бери или плати" и ретроактивным штрафам. Закрытие "Северного потока — 2" стало символом кризиса доверия в энерготорговле, а перенаправление потоков на альтернативные маршруты увеличило логистические издержки, вынудив компанию демпинговать цены и перестраивать цепочки поставок.

4. Рыночные трансформации и их коммерческие последствия

Потеря 60–70% европейского рынка заставила "Газпром" переориентироваться на Азию через спотовые скидки, что снизило рентабельность. Капитализация компании упала на 50–70%, ограничив доступ к международному финансированию. Одновременно произошла девальвация бренда, потребовавшая срочного изменения коммуникационной стратегии с глобальными стейкхолдерами.

В результате в условиях VUCA-среды "Газпром" вынужден радикально трансформировать свою стратегию: создавать автономные технологические цепочки через дорогостоящее и длительное импортозамещение, формировать новые логистические маршруты с незападными партнерами (что ведет к росту издержек), а также осваивать новые рыночные ниши через пересмотр ценовой политики и структурную оптимизацию, что в итоге превратило компанию из глобального игрока в инструмент национальной экономики с ограниченной конкурентоспособностью и высокой зависимостью от геополитической конъюнктуры [1-3].

На основе выше сказанного следует вывод, что совокупное воздействие санкционных мер индуцировало парадигмальный сдвиг в моделях «Газпрома» через призму теории институциональных изменений, последовательно трансформировавших его позиционирование как глобального энергетического актора в рамках зарождающегося нового мирового порядка. В результате рассматриваемая компания столкнулась с необходимостью глубокой институциональной трансформации по принципу организационных метаморфоз, требующих значительных временных отставаний и масштабных капитальных вложений с высоким коэффициентом невозвратных издержек. Адаптационный процесс сопровождается существенными транзакционными издержками, такими как издержки переключения, и требует кардинального пересмотра всей системы экономического управления через призму капитализма заинтересованных сторон с переходом к гибридным бизнес-моделям, сочетающим элементы государственного капитализма и рыночных подходов. Долгосрочные последствия изменений данных будут определять траекторию развития не только компании в рамках теории зависимости от пути, но и всей российской энергетической отрасли в условиях новой экономической реальности, характеризующейся прогрессирующей фрагментацией потоков рынков, эскалацией протекционистских тенденций и методами конкурирующих технологических блоков в рамках более широкого повествования о георазвязке [4-6].

Проведя комплексный анализ динамики ключевых микроэкономических показателей ПАО "Газпром" в контексте глобальных экономических и политических трансформаций, следует констатировать наличие выраженной патологической ситуации. Исследование временного ряда чистой прибыли по МСФО за период 2012-2024 гг. демонстрирует характерную для сырьевых корпораций экстремальную волатильность, детерминированную исключительно конъюнктурой мировых цен на энергоносители. Пиковые значения прибыльности наблюдались в 2021-2022 гг., что коррелирует с глобальным ценовым шоком на энергорынках и недостаточной эффективностью первичных санкционных механизмов. Однако с 2023 года происходит критическая трансформация бизнес-модели - полная утрата прямого доступа к европейским рынкам сбыта и вынужденный переход на схемы посреднической реализации через третьи страны и международные транснациональные корпорации, преимущественно контролируемые недружественными правительствами, с дисконтом порядка 50% от рыночных цен и полной абсорбцией транзакционных издержек российской стороной. Данная бизнес-парадигма закономерно привела к катастрофическим убыткам в 2023 году. Номинальный рост прибыли в 2024 году носит очевидно искусственный характер и не отражает реального экономического положения компании-национального лидера, чьи убытки потенциально могут стать драйвером инфляционных ожиданий и дестабилизировать макроэкономическую систему страны. Косвенным подтверждением данной гипотезы служит отказ руководства от выплаты дивидендов по итогам 2024 года, что с высокой вероятностью свидетельствует о наличии скрытых финансовых проблем и недостаточности реальных денежных потоков. (рисунок 1) [7-9].

Рисунок 1. Изменение динамики чистой прибыли ПАО «Газпром» по МСФО в миллиардах рублей с 2012 года по 2024 год

Figure 1. Change in the dynamics of Gazprom's net profit under IFRS in billions of rubles from 2012 to 2024

Источник: составлено авторами на основе [19-21].

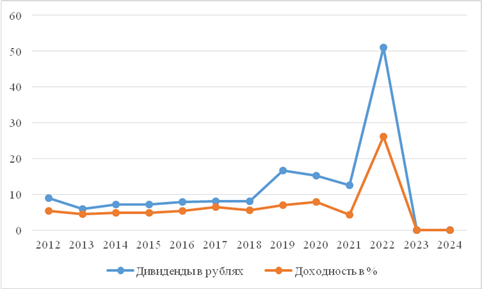

Экспликация дивидендной политики ограничения хозяйствующего субъекта позволяет определить репрезентативный максимум в 2022 году, определенный выводами стратегии диспропорционального решения о распределении экстремальных дивидендных выплат, как в относительном, так и в номинальном исчислении. Указанная мера, стимулирующая императивом поддержание инвестиционного аттрактора в условиях экспоненциальной аккреции депозитных ставок, обусловленной ограничительной денежно-кредитной политикой мегарегулятора, в перспективном анализе релевантна как явный ключевой фактор мисменеджмента. (рисунок 2)

Невзирая на беспрецедентные показатели чистого дохода в 2021–2022 гг., обоснованность благоприятной конъюнктуры привела к снижению товарных рынков, топ-менеджмент допустил фундаментальную когнитивную ошибку в рамках форсайт-анализа, экстраполировав транзиторный характер геополитического коллапса, инициированного в феврале 2022 года, и персистентность ценовых уровней на энергоресурсы. Последующая коррекция рыночной конъюнктуры спровоцировала каскадную деградацию финансовых показателей, при этом значительный объем ликвидных активов был безвозвратно распределен вследствие гипертрофированной дивидендной экспансии [10-12].

Парадоксальным образом, стремление к сохранению имиджа наиболее стабильного экономического агента РФ эволюционировало в стратегические дисфункции, манифестировавшиеся в эрозии финансовой стабильности, истощении резервного буфера и компульсивной аккумуляции долгового бремени, что в агрегированном виде определяло утром устойчивое конкурентное преимущество в условиях новой макроэкономической парадигмы.

Рисунок 2. Изменение динамики дивидендной доходности компании ПАО «Газпром» на одну акцию с 2012 года по 2024 год

Figure 2. Changes in the dynamics of Gazprom's dividend yield per share from 2012 to 2024

Источник: составлено авторами на основе [19-21].

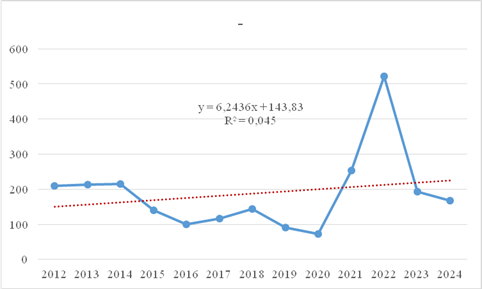

Каузальным обоснованием реализованных управленческих решений и экзогенных санкционных ограничений явилось ухудшение долговой нагрузки эмитента, проявившееся в перцептивном скачке коэффициента левереджа в 2023 году. В ретроспективном анализе (2022-2024 гг.) наблюдается сохраняющийся отрицательный тренд с коэффициентом линейной аппроксимации R²=0,938, что свидетельствует о высокой степени детерминированности процесса. Катализатором когнитивного диссонанса выступает персистенция деструктивной динамики показателя отношения долга к собственному капиталу в 2024 году, контрастирующая с номинально благоприятными финансовыми результатами - данный дискрепанс эвидентирует латентные структурные дисфункции в корпоративном управлении и фундаментальную уязвимость бизнес-моделей в условиях волатильной макросреды. (рисунок 3) [13-15].

Рисунок 3. Изменение динамики долговой нагрузки в миллиардах рублей компании ПАО «Газпром» с 2012 года по 2024 год

Figure 3. Changes in the dynamics of Gazprom's debt burden in billions of rubles from 2012 to 2024

Источник: составлено авторами на основе [19-21].

Каталитическим фактором дестабилизации финансового состояния ПАО "Газпром" выступила персистентная депрессия котировок природного газа на глобальных товарных биржах, создав парадоксальную конъюнктуру, при которой энергоноситель реализовывался на внебиржевых площадках по ценам, составляющим порядка 50% от докризисных рыночных значений, что детерминировало формирование маржинально негативной операционной модели, где операционная прибыль в оптимальном сценарии лишь покрывает ФОТ, постоянные и переменные издержки, а в наиболее проблемных сегментах бизнеса наблюдалась субсидиарная модель реализации газа, граничащая с кросс-субсидированием, что, вероятно, и объясняет аномальный рост тарифов для российских потребителей как меру по компенсации экспортных убытков, стабилизации cash flow и обеспечению минимальной рентабельности добычи, демонстрируя таким образом комплекс мер по финансовой санации предприятия, реализуемых правительством РФ и менеджментом компании в условиях структурного кризиса на глобальных энергетических рынках. (рисунок 4) [16-18].

Рисунок 4. Изменение динамики индекса цен на природный газ в мире с 2012 года по 2024 год

Figure 4. Changes in the dynamics of the natural gas price index in the world from 2012 to 2024

Источник: составлено авторами на основе [19-21].

При тщательном деконструировании макропруденциальных факторов выявляется, что глобальные экономико-политические шоки, не будучи имманентно аффилированными с commodity-рынком природного газа, тем не менее индуцировали перманентную рецессию ценовых индикаторов, которые в текущей парадигме стагнируют на уровнях Q1 2019 года (рыночная стоимость природного газа увеличилась на 25,254%, что для данного показателя при детальной декомпозиции оказывается статистически незначимым в контексте рассматриваемого временного горизонта), что в условиях экзогенного санкционного прессинга, инфляционной эрозии маржинальности и необходимости тотальной реконфигурации логистических матриц детерминирует для ПАО "Газпром" ситуацию структурного дисбаланса, характеризующуюся:

1. Ценовой дивергенцией относительно реальной себестоимости upstream-операций;

2. Компульсивной необходимостью кросс-субсидирования убыточных операционных сегментов;

3. Прогрессирующая деградация потенциала генерации денежных потоков, что в агрегированном виде требует немедленной реализации альтернативных драйверов создания стоимости для достижения системной утраты конкурентных преимуществ в трансформировавшейся рыночной экосистеме. (рисунок 5) [19-21].

Рисунок 5. Изменение динамики Фьючерс на природный газ - Июль '25 (NGN5) с 1 января 2019 года по 28 мая 2025 года

Figure 5. Changes in the dynamics of Natural Gas Futures - July '25 (NGN 5) from January 1, 2019 to May 28, 2025

Источник: составлено авторами на основе [19-21].

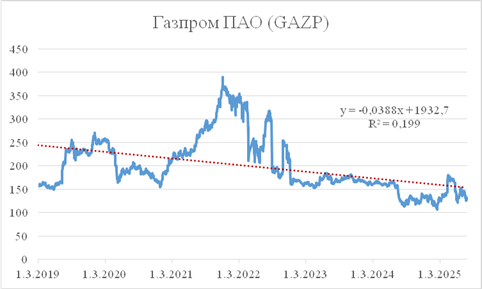

При детальном рассмотрении динамики рыночной капитализации «Газпрома» в IV квартале на фоне экзогенных и эндогенных шоков выявляется любопытный парадокс: несмотря на взрывной рост котировок в период энергетического кризиса 2021–2022 гг., уже с III квартала 2022 года отмечается устойчивая девальвация, причём даже рекордная чистая прибыль за 2024 год не спровоцировала ожидаемого мультипликативного эффекта — что может указывать либо на фундаментальное дисконтирование будущих денежных потоков институциональными инвесторами, либо на скрытые когнитивные искажения в корпоративном форсайте. Циклический регрессионный анализ (01.01.2019–28.05.2025 гг.) подтверждает статистически значимый нисходящий тренд (R²=0,199) с номинальным падением стоимости акций на 14,04%, которое с поправкой на инфляцию оборачивается реальным обесцениванием на 50–70%, что отражает новую модель эрозии акционерной стоимости в условиях переформатирования глобальных энергорынков и хронической геополитической нестабильности. (рисунок 6)

Рисунок 6. Изменение динамики рыночной стоимости одной обыкновенной акции компании ПАО «Газпром» с 1 января 2019 года по 28 мая 2025 года

Figure 6. Changes in the dynamics of the market value of one ordinary share of Gazprom PJSC from January 1, 2019 to May 28, 2025

Источник: составлено авторами на основе [19-21].

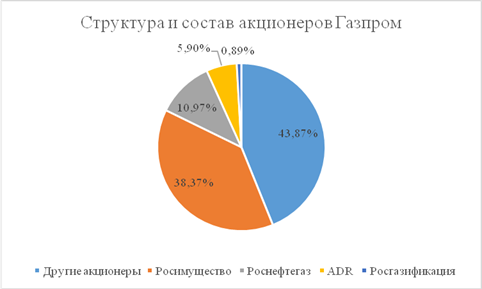

Особого внимания заслуживает акционерная структура рассматриваемой компании: несмотря на доминирующую роль государства-бенефициара (РФ), значительная доля (около 44%) остается в руках институциональных и розничных инвесторов. В условиях макроэкономических потрясений их потенциальный массовый выход с рынка может спровоцировать не только обвал котировок «Газпрома», но и волну капиталооттока из российской экономики в целом.

Однако стресс-тестирование текущей ценовой модели показывает, что даже в наихудшем сценарии падение акций вряд ли опустится ниже психологической отметки в 100 рублей. Учитывая, что сейчас бумаги торгуются в районе 130 рублей, а их фундаментально обоснованный fair value лежит в диапазоне 115–125 рублей, текущие уровни представляют приемлемое соотношение риска и доходности для инвесторов, придерживающихся стоимостных стратегий (рисунок 7).

Рисунок 7. Структура и состав акционеров Газпром на май 2025 года

Figure 7. Gazprom's shareholder structure and composition for May 2025

Источник: составлено авторами на основе [19-21].

Для комплексной оценки инвестиционной привлекательности эмитента в краткосрочном и долгосрочном периодах целесообразно применить метод ранговой корреляции Спирмена. Этот подход позволяет выявить стохастическую зависимость между динамикой ключевых финансовых показателей — чистой прибыли и дивидендной доходности — и на этой основе спрогнозировать вероятностную траекторию изменения рыночной капитализации компании.

Для достижения поставленной цели необходимо выполнить следующее шаги:

1) Провести ранжирование значений А и В. Их ранги занесены в колонки «Ранг А» и «Ранг В»;

2) Осуществить подсчет разности между рангами А и В (колонка d);

3) Возвести каждую разность d в квадрат (колонка d2);

4) Подсчитать сумму квадратов;

5) Произвести расчет коэффициента ранговой корреляции ρ по формуле:

(1)

(1)

6) Определить критические значения.

Данные расчеты представлены в таблице 1.

Таблица 1.

Тенденции взаимосвязи чистой прибыли в миллиардах рублей и дивидендных выплат на одну акцию в российских рублях компании ПАО Газпром с 2012 года по 2024 год

Table 1.

Trends in the relationship between net profit in billions of rubles and dividend payments per share in Russian rubles of Gazprom PJSC from 2012 to 2024

|

N

|

Значения А (Чистая прибыль)

|

Ранг А

|

Значения В (Дивидендная доходность)

|

Ранг B

|

d (ранг А - ранг В)

|

d2

|

|

1

|

1224.5

|

10

|

8.97

|

9

|

1

|

1

|

|

2

|

1139.3

|

7

|

5.99

|

3

|

4

|

16

|

|

3

|

159

|

3

|

7.2

|

4.5

|

-1.5

|

2.25

|

|

4

|

787.1

|

5

|

7.2

|

4.5

|

0.5

|

0.25

|

|

5

|

951.6

|

6

|

7.89

|

6

|

0

|

0

|

|

6

|

714.3

|

4

|

8.04

|

7.5

|

-3.5

|

12.25

|

|

7

|

1456

|

12

|

8.04

|

7.5

|

4.5

|

20.25

|

|

8

|

1203

|

8

|

16.61

|

12

|

-4

|

16

|

|

9

|

135.0

|

2

|

15.24

|

11

|

-9

|

81

|

|

10

|

2093

|

13

|

12.55

|

10

|

3

|

9

|

|

11

|

1226

|

11

|

51.03

|

13

|

-2

|

4

|

|

12

|

-629.0

|

1

|

0

|

1.5

|

-0.5

|

0.25

|

|

13

|

1219

|

9

|

0

|

1.5

|

7.5

|

56.25

|

|

Суммы

|

|

91

|

|

91

|

0

|

218.5

|

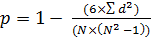

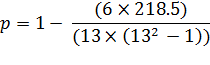

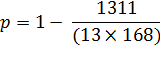

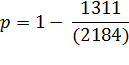

Для вычисления коэффициента корреляции Спирмена по данным значениям, рангов и суммы квадратов разностей рангов (Σd^2), предполагается воспользоваться формулой:

(2)

где Σd^2 - сумма квадратов разностей рангов, N - количество наблюдений

Подставим наши данные в формулу:

В данном случае:

![]() (3)

(3)

![]()

Подставим значения в формулу: (4)

![]()

![]()

По результатам проведенного эконометрического анализа выявлена статистически незначимая умеренная корреляционная зависимость (ρ=0,400) между динамикой чистой прибыли и дивидендной доходностью, что свидетельствует о наличии существенных латентных факторов, детерминирующих дивидендную политику компании, включая вероятное присутствие дискреционных решений менеджмента, нелинейных эффектов распределения свободного денежного потока и потенциальных сигнальных механизмов.

Эмпирические данные подтверждают слабую корреляционную связь (ρ=0,400), что свидетельствует о фундаментальных аномалиях в дивидендной политике компании. Полное отсутствие выплат в 2023-2024 гг. отражает структурный разрыв в традиционной модели распределения доходов, вызванный финансовой асимметрией. Это не только искажает стандартные финансовые метрики, но и указывает на глубокий агентский кризис: способность компании генерировать денежные потоки оказалась подчинена макроэкономическому регулированию.

Ключевыми проявлениями трансформации стали переход от рыночных механизмов к административному регулированию операционной рентабельности (EBITDA-маржа) и доходности свободного денежного потока, превращение бизнес-модели из рыночной в квазифискальный институт с функцией кросс-субсидирования стратегических отраслей, а также наблюдаемые разрывы между заявленной прибылью и реальной ликвидностью, признаки креативного учёта (особенно в британских активах) и вынужденное перераспределение капитала в санкционно-уязвимые активы.

Анализ перспектив ПАО "Газпром" в условиях глобальной турбулентности показывает критическое падение операционной эффективности в 2023-2024 годах, вызванное долгосрочным снижением цен на энергоносители и кумулятивным эффектом санкционного давления, что превратило компанию в инструмент государственной экономической политики. Инвестиционная привлекательность акций приобрела спекулятивный характер из-за существенного расхождения между биржевыми ценами на газ (TTF, Henry Hub) и фактическими ценами реализации, требующими двукратного дисконтирования: базовый сценарий предполагает диапазон 105-115 рублей за акцию, тогда как оптимистичный (и маловероятный) сценарий роста до 165 рублей возможен лишь при разрешении украинского кризиса и частичной отмене санкций, что противоречит текущей стратегии G7 по созданию "национального энергетического суверенитета" и усиливающейся фрагментации мировых энергетических рынков.

Источники:

2. Герасимов В.В., Королев А.А., Герасимова Е.О. Социально-экономические изменения в условиях политических кризисов и конфликтов // Вестник Самарского муниципального института управления. – 2023. – № 4. – c. 35-44.

3. Гераськина А.Р. Влияние антироссийских санкций на мировую экономику и современные международные экономические отношения // Экономические отношения. – 2023. – № 2. – c. 221-236. – doi: 10.18334/eo.13.2.117900.

4. Городнова Н.В., Домников А.Ю. Влияние финансовых санкций на регулирование внешнеэкономической деятельности России // Экономические отношения. – 2022. – № 2. – c. 215-234. – doi: 10.18334/eo.12.2.114676.

5. Дробот Е.В., Поспелова А.Л., Утябаева Э.Р., Петровская В.А. Россия и Украина: вместе или порознь? // Экономические отношения. – 2016. – № 2. – c. 33-41. – doi: 10.18334/eo.6.2.37311.

6. Дробот Е.В., Стамати Е.П., Никитина А.В. Россия и Украина: возможности и угрозы // Экономические отношения. – 2016. – № 4. – c. 132-143. – doi: 10.18334/eo.6.4.37382.

7. Зимовец А.В., Климачев Т.Д. Анализ и оценка сценариев социально-экономического развития России в условиях санкционной блокады и непредсказуемости глобальных трендов мировой экономики // Экономические отношения. – 2023. – № 1. – c. 181-202. – doi: 10.18334/eo.13.1.117207.

8. Костин К.Б., Шимко П.Д., Сун Ци Международный трансфер технологий в Российской Федерации и его перспективы в современных условиях санкционных ограничений // Вопросы инновационной экономики. – 2022. – № 4. – c. 2169-2192. – doi: 10.18334/vinec.12.4.116523.

9. Кудряшов А.А., Королев А.А. Анализ и оценка тенденций мировых биржевых индексов в контексте эскалации украинского кризиса // Экономические отношения. – 2023. – № 4. – c. 653-668. – doi: 10.18334/eo.13.4.118971.

10. Кудряшов А.А., Королев А.А. Влияние геополитической обстановки на трансформацию неоколониальной системы // Экономические отношения. – 2023. – № 4. – c. 735-750. – doi: 10.18334/eo.13.4.119283.

11. Стефанова Н.А., Королев А.А. Влияние геополитического кризиса на нефтегазовую отрасль экономики Российской Федерации // Экономические отношения. – 2024. – № 2. – c. 323-342. – doi: 10.18334/eo.14.2.121054.

12. Кудряшов А.А., Королев А.А. Экономические реформы кабинета министров Лиз Трасс и их влияние на экономику Великобритании // Экономические отношения. – 2023. – № 3. – c. 571-584. – doi: 10.18334/eo.13.3.118810.

13. Кудряшов А.А., Королев А.А. Состояние финансовой системы Великобритании на фоне нестабильности на геополитическом уровне // Экономические отношения. – 2024. – № 1. – c. 107-122. – doi: 10.18334/eo.14.1.120734.

14. Маркелова Э.А. Политика ОПЕК в условиях современного энергетического кризиса // Экономические отношения. – 2022. – № 4. – c. 807-822. – doi: 10.18334/eo.12.4.116844.

15. Стефанова Н.А., Королев А.А. Влияние иностранных санкций на фондовый рынок Российской Федерации // Основы экономики, управления и права. – 2023. – № 4(39). – c. 96-101. – doi: 10.51608/23058641_2023_4_96.

16. Стефанова Н.А., Королев А.А. Влияние экономико-политического противостояния РФ, США и стран Европейского союза на их финансовые системы // Журнал монетарной экономики и менеджмента. – 2024. – № 2. – c. 71-78. – doi: 10.26118/2782-4586.2024.22.39.010.

17. Стефанова Н.А., Королев А.А. Нестабильность экономики США как драйвер нового мирового финансового кризиса // Основы экономики, управления и права. – 2023. – № 3(38). – c. 52-57. – doi: 10.51608/23058641_2023_3_52.

18. Стефанова Н.А., Королев А.А. Проблема вмешательства иностранного капитала в Российскую экономику // Основы экономики, управления и права. – 2023. – № 1(36). – c. 74-79. – doi: 10.51608/23058641_2023_1_74.

19. Investing.com. [Электронный ресурс]. URL: https://ru.investing.com/ (дата обращения: 30.05.2025).

20. The Global 2000. Forbes.com. [Электронный ресурс]. URL: https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0 (дата обращения: 30.05.2025).

21. World Bank Group. [Электронный ресурс]. URL: https://www.worldbank.org/en/home (дата обращения: 30.05.2025).

Страница обновлена: 26.07.2026 в 12:16:32

Download PDF | Downloads: 139

Analysis of economic security and development prospects of PJSC Gazprom multinational company amid global economic and political turmoil

Gostev D.V., Stefanova N.A.Journal paper

Economic security

Volume 8, Number 10 (October 2025)

Abstract:

The article analyzes the transformation of Gazprom's operating and financial model amid unprecedented exogenous shocks (2022-2024). The article presents quantifications of the correlation between the dynamics of net profit and dividend payments and identifies structural imbalances caused by the divergence of exchange and actual energy sales prices. The article assesses the degree of the company's dependence on the macroeconomic dirigisme of the Russian Federation. This made it possible to form a multifactorial predictive model of the investment attractiveness of stocks with the definition of price corridors amid continuing geopolitical uncertainty and the transformation of global energy markets. The practical implementation of the research findings is relevant for improving the accuracy of investment risk assessment, optimizing portfolio solutions in the stock market, and creating a more representative perception of Gazprom's current corporate status and strategic development prospects.

Keywords: Gazprom PJSC, exogenous shock, Spearman correlation, net profit, dividend policy, stock prices, discounting, macroeconomic dirigisme, investment attractiveness, price corridor

JEL-classification: G30, G35, H40, H43

References:

Beglaryan G.A., Ivanov G.N., Kalugina P.P., Polovinchikova A.V. (2022). US and European sanctions against Russia: the turnaround of early 2022. Journal of international economic affairs. 12 (3). 367-388. doi: 10.18334/eo.12.3.115086.

Drobot E.V., Pospelova A.L., Utyabaeva E.R., Petrovskaya V.A. (2016). Russia and Ukraine: together or separately?. Journal of international economic affairs. 6 (2). 33-41. doi: 10.18334/eo.6.2.37311.

Drobot E.V., Stamati E.P., Nikitina A.V. (2016). Russia and Ukraine: opportunities and threats. Journal of international economic affairs. 6 (4). 132-143. doi: 10.18334/eo.6.4.37382.

Gerasimov V.V., Korolev A.A., Gerasimova E.O. (2023). Social and economic changes in the conditions of political crises and conflicts. Bulletin of the Samara Municipal Management Institute. (4). 35-44.

Geraskina A.R. (2023). The impact of anti-Russian sanctions on the global economy and contemporary international economic relations. Journal of international economic affairs. 13 (2). 221-236. doi: 10.18334/eo.13.2.117900.

Gorodnova N.V., Domnikov A.Yu. (2022). The impact of financial sanctions on the regulation of Russia's foreign economic activity. Journal of International Economic Affairs. 12 (2). 215-234. doi: 10.18334/eo.12.2.114676.

Investing.com. Retrieved May 30, 2025, from https://ru.investing.com/

Kostin K.B., Shimko P.D., Sun Tsi (2022). International technology transfer in the Russian Federation and its prospects amidst sanctions. Russian Journal of Innovation Economics. 12 (4). 2169-2192. doi: 10.18334/vinec.12.4.116523.

Kudryashov A.A., Korolev A.A. (2023). Analysis and assessment of trends in global stock indices in the context of the Ukrainian crisis escalation. Journal of international economic affairs. 13 (4). 653-668. doi: 10.18334/eo.13.4.118971.

Kudryashov A.A., Korolev A.A. (2023). Liz Truss's cabinet economic reforms and their impact on the UK economy. Journal of international economic affairs. 13 (3). 571-584. doi: 10.18334/eo.13.3.118810.

Kudryashov A.A., Korolev A.A. (2023). The influence of the geopolitical situation on the transformation of the neocolonial system. Journal of international economic affairs. 13 (4). 735-750. doi: 10.18334/eo.13.4.119283.

Kudryashov A.A., Korolev A.A. (2024). The UK financial system amid geopolitical instability. Journal of international economic affairs. 14 (1). 107-122. doi: 10.18334/eo.14.1.120734.

Markelova E.A. (2022). OPEC policy in the current energy crisis. Journal of international economic affairs. 12 (4). 807-822. doi: 10.18334/eo.12.4.116844.

Stefanova N.A., Korolev A.A. (2023). Impact of foreign sanctions on the stock market of the Russian Federation. Fundamentals of Economics, Management and Law. (4(39)). 96-101. doi: 10.51608/23058641_2023_4_96.

Stefanova N.A., Korolev A.A. (2023). Instability of the us economy as a driver of the new global financial crisis. Fundamentals of Economics, Management and Law. (3(38)). 52-57. doi: 10.51608/23058641_2023_3_52.

Stefanova N.A., Korolev A.A. (2023). The problem of foreign capital intervention in the Russian economy. Fundamentals of Economics, Management and Law. (1(36)). 74-79. doi: 10.51608/23058641_2023_1_74.

Stefanova N.A., Korolev A.A. (2024). The impact of the economic and political confrontation between the Russian Federation, the United States and the European Union countries on their financial systems. Zhurnal monetarnoy ekonomiki i menedzhmenta. (2). 71-78. doi: 10.26118/2782-4586.2024.22.39.010.

Stefanova N.A., Korolev A.A. (2024). The impact of the geopolitical crisis on the oil and gas industry of the Russian Federation. Journal of international economic affairs. 14 (2). 323-342. doi: 10.18334/eo.14.2.121054.

The Global 2000Forbes.com. Retrieved May 30, 2025, from https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0

World Bank Group. Retrieved May 30, 2025, from https://www.worldbank.org/en/home

Zimovets A.V., Klimachev T.D. (2023). Analysis and assessment of scenarios for Russia's socio-economic development under the sanctions embargo and unpredictable global economic trends. Journal of international economic affairs. 13 (1). 181-202. doi: 10.18334/eo.13.1.117207.