Исследование возможностей применения инновационных методов внутреннего финансового контроля как фактор обеспечения экономической безопасности

Клусова Е.С.1 ![]()

1 Московский университет МВД РФ им. В.Я. Кикотя, Москва, Россия

Скачать PDF | Загрузок: 46

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 10 (Октябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=84011832

Аннотация:

В условиях возрастающей цифровизации бизнес-процессов особую роль приобретает трансформация внутреннего финансового контроля. Данное исследование направлено на изучение роли и возможностей внедрения и интеграции современных цифровых технологий, таких как роботизированная автоматизация процессов и контроля, цифровые двойники, комплаенс-контроль и др. Результаты анализа выявили значительный потенциал указанных методов и инструментов в снижении операционных рисков и повышении прозрачности финансовых операций, а также отметили их важность для повышения эффективности нивелирования угрозами внутренней и внешней среды экономического субъекта. Полученные выводы представляют практическую ценность для широкого круга заинтересованных сторон: руководителей и собственников бизнеса — в части оптимизации систем управления рисками и повышения устойчивости компании; финансовых директоров и риск-менеджеров — как основа для внедрения современных инструментов контроля и мониторинга; аудиторов и консультантов — для разработки рекомендаций по улучшению внутренних процессов.

Ключевые слова: внутренний финансовый контроль, цифровые технологии, экономическая безопасность

JEL-классификация: L80, L86, L89

Введение

В условиях динамично развивающихся политических и экономических процессов, протекающих в русле международных отношений ускоренные темпы цифровизации подавляющей части бизнес-процессов, внедрение инновационных технологий и программ, способствующих автоматизации и оптимизации рутинных задач, с одной стороны, являются драйверами развития экономики, но в то же время создают значительные угрозы экономической безопасности, требующие глубокого изучения и разработки комплексных мер противодействия.

В связи с этим, крайне важно понимать природу и сущность внедряемых современных приемов и инструментов в экономические процессы, грамотная интеграция которых позволит быстро адаптироваться к изменяющимся рыночным условиям и нивелировать возможные риски и угрозы безопасности.

Основная часть

Внутренний финансовый контроль в современных реалиях приобретает роль стратегического инструмента обеспечения экономической безопасности организаций и коммерческого, и государственного сектора экономики, отвечая на внутренние и внешние вызовы и угрозы.

На уровне обеспечения защищенности экономического субъекта от внутренних рисков и угроз внутренний финансовый контроль позволяет:

- выявлять, пресекать и минимизировать риски финансовых потерь, что проявляется в контроле за движением денежных средств для исключения случаев кассовых разрывов и ошибок при оформлении фактов хозяйственной жизни;

- исследовать финансовую (бюджетную) отчетность на предмет признаков мошенничества и нецелевого использования средств организации, а также проанализировать ее финансовые показатели для принятия более грамотных и стратегически правильных управленческих решений;

- обеспечить контроль за правильность осуществления расходов, предлагая более эффективные пути их распределения;

- нивелировать налоговые риски, путем проверки и анализа начисляемых и уплачиваемых налогов.

На уровне обеспечения защищенности экономического субъекта от внешних угроз внутренний финансовый контроль обеспечивает:

- анализ дебиторской и кредиторской задолженности, тем самым снижая риски невозврата долгов и избежание штрафных санкций;

- мониторинг контрагентов на предмет их добросовестности и платежеспособности для снижения риска невыполнения условий контрактов;

- контроль соблюдения законодательства на этапе оформления фактов хозяйственной жизни во избежание юридических проблем и неточностей;

- анализ заемщиков и резервов экономического субъекта в рамках разработки антикризисных мер;

- анализ рыночных тенденций для подготовки к потенциальным рыночным или валютным колебаниям.

В более обобщенном виде пути обеспечения экономической безопасности в рамках внутреннего финансового контроля представлены на рисунке 1.

Рисунок 1. Пути обеспечения экономической безопасности в рамках внутреннего финансового контроля

Источник: составлено автором.

Перечисленные пути и направления обеспечения экономической безопасности в рамках внутреннего финансового контроля в лишний раз подчеркивают необходимость его грамотной организации и осуществления, ведь, как и любое иное направление деятельности экономического субъекта данный вид контроля требует непрерывного развития и внедрения новых подходов и методов.

В Указе Президента от 07.05.2024 г. № 309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года» глава государства подчеркнул приоритетность целевых показателей и задач по цифровой трансформации экономики, в том числе и контрольно-надзорной деятельности, которые характеризуют достижение национальных целей развития государства [1].

Процесс трансформации невозможен без инноваций, которые представляют собой новые идеи, методики, технологии, выраженные в различных формах экономической и организационной инициативы, цель которых является качественный переход от экстенсивного к интенсивному развитию на основе нововведений [4].

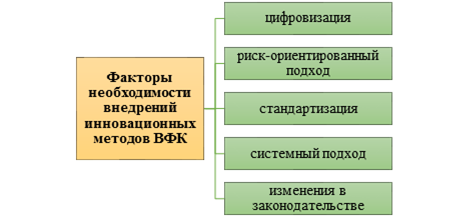

Обусловленность подобного рода преобразований может быть выражена рядом коррелирующих факторов, тенденциями развития экономики и принципов ведения бизнеса, а именно:

- переходом к превентивному характера контроля, характеризующимся непрерывным мониторингом возникающих проблем и неточностей в ходе осуществления финансово-хозяйственной деятельности;

- автоматизацией процессов и рутинных задач, использованием современных методов обработки и анализа данных, специальных программных обеспечений и цифровых платформ;

- нарастающей тенденцией внедрения риск-ориентированного подхода осуществления бизнес-процессов [11], оценка контрольной среды и выявление слабых и сильных сторон деятельности экономического субъекта еще на этапе планирования контрольных мероприятий.

Схематично данные и иные факторы представлены на рисунке 2.

Рисунок 2. Факторы необходимости внедрения инновационных методов внутреннего финансового контроля

Источник: составлено автором на основе [16].

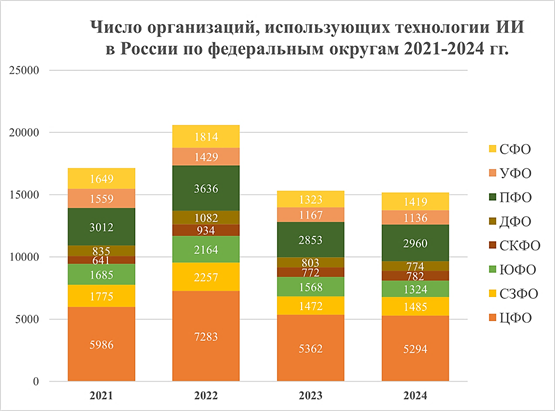

В подтверждение изложенных факторов были рассмотрены и проанализированы официальные данные Росстата, отражающих тенденции использования цифровых технологий в России в последние годы.

На рисунке 3 отражены данные о количестве организаций в России по федеральным округам, использующих технологии искусственного интеллекта с 2021 по 2024 гг.

Рисунок 3. Число организаций в России, использующих технологии ИИ по федеральным округам (2021-2024 гг.)

Источник: составлено автором на основе [12].

Анализ динамики распространения технологий искусственного интеллекта в организациях России по федеральным округам за период 2021-2024 гг. выявил отсутствие тенденции к росту их внедрения, что противоречит глобальным трендам цифровизации и возрастающей популяризации использования данных технологий в современном обществе, в том числе для оптимизации бизнес-процессов. Наблюдаемая ситуация может быть обусловлена имеющейся региональной асимметрией использования технологий искусственного интеллекта преимущественно Центральным федеральным округом ( 34,92% в 2021г., 35,36% в 2022 г., 35% 2023 г. и 34,9% в 2024 г.), Приволжским федеральным округом (17,57% в 2021 г., 17,65% в 2022 г., 18,62% в 2023 г. и 19,5% в 2024 г.) и Северо-Западным федеральным округом (10,35% в 2021 г., 10,96% в 2022 г., 9,6% в 2023 г. и 9,78% в 2024 г.), что, в свою очередь, связано с концентрацией и развитостью кадрового, экономического и промышленного потенциала данных регионов (наличие производств, технологических и наукоемких кластеров), а также институциональными барьерами, в частности недостаток финансирования дальних регионов страны.

Рисунок 4 представляет данные о процентном соотношении числа организаций в России, использующих технологии искусственного интеллекта с дифференцией по его видам в 2023 году.

Рисунок 4. Распределение числа организаций в России, использующих технологии искусственного интеллекта по видам (2023 г.)

Источник: составлено автором на основе [12].

На представленной диаграмме демонстрируется относительная равномерность использования различных категорий искусственного интеллекта. Большинство организаций выбирали для работы технологии компьютерного зрения - 21%, интеллектуальные системы поддержки принятия решений - 18%, технологии анализа данных - 18% и обработку естественного языка, включая виртуальных помощников - 13%, что может быть обусловлено функциональными характеристиками перечисленных технологий. Данные лидирующие виды искусственного интеллекта позволяют сократить время обработки большого массива структурированных и неструктурированных данных, предоставляя выверенные на анализе рекомендации по принятию тех или иных управленческих решений.

На рисунке 5 отражены данные о процентном соотношении числа организаций в России, использующих технологии искусственного интеллекта в зависимости от целей в 2023 году.

Рисунок 5. Распределение числа организаций в России, использующих технологии искусственного интеллекта в зависимости от целей (2023 г.) Источник: составлено автором на основе [12].

Визуальное распределение целей использования технологий искусственного интеллекта на диаграмме выявляет превалирующие направления, а именно: для целей маркетинга и продаж - 31% и для управления человеческими ресурсами - 18%. Административные задачи, включающие оперативное управление организацией, составляют 12%, что отражает статистически значимый уровень. Немаловажным является тот факт, что 1/5 числа всех организаций используют данные технологии для обеспечения безопасности, что в лишний раз подтверждает тезис о необходимости внедрения и интеграции современных методов контроля и защиты экономического субъекта и подчеркивает их роль в процессе цифровой трансформации экономики.

Рисунок 6 представляет данные о численности работников в России, использующих цифровые технологии в период с 2018 по 2024 годы.

Рисунок 6. Численность работников в России, использующих цифровые технологии (2018-2024 гг.)

Источник: составлено автором на основе [12].

Анализ интеграции цифровых технологий в трудовую деятельность работников организаций в России выявляет наличие положительной тенденции к росту. За шестилетний период наблюдается прирост доли работников, однако темпы прироста все равно оставались невысокими и составили за весь рассматриваемый период всего 12,33%, что может быть обусловлено влиянием ряда коррелирующих фактов, как явного характера – отсутствие инфраструктуры, ограниченность бюджетов организаций – так и неявного – сопротивление нововведениям со стороны самих работников, недостаток квалификации и т.д.

На рисунке 7 изображена динамика затрат Российской Федерации на внедрение и использование цифровых технологий в стране за период с 2018 по 2024 годы.

Рисунок 7. Затраты Российской Федерации на внедрение и использование цифровых технологий (2018-2024 гг.) (руб.)

Источник: составлено автором на основе [12].

Анализ динамики представленных данных о затратах Российской Федерации на внедрение и использование цифровых технологий выявляет тенденция к росту затрат за период с 2018 по 2024 гг., но при этом темпы прироста демонстрируют волнообразную динамику: в 2019 г. - 38,22%, в 2020 г. - 6,72%, в 2021 г. - 42,19%, в 2022 г. - 6,39%, в 2023 г. - 8,25% и в 2024 г. – 29,51% что обусловлено последствиями пандемии COVID-19 в 2020 году и политическими дисбалансами в 2022 году. За весь рассматриваемый период прирост затрат составил 212,86%, что свидетельствует о заинтересованности государства в поддержке интеграционных процессов внедрения цифровых технологий в экономическую сферу и приоритетности цифровой трансформации бизнеса.

Представленная статистика доказывает наличие положительной динамики и роста интереса со стороны государства и организаций к внедрению и использованию современных цифровых технологий в экономической деятельности. С каждым годом увеличивается число работников, прибегающим к помощи искусственного интеллекта и количество затрат государства на интеграцию данных программ и технологий, позволяющих оптимизировать обязанности сотрудников и сократить время обработки информации, а, соответственно, более быстрыми темпа реагировать на возникающие риски, разрабатывать стратегии по их минимизации и принимать соответствующие управленческие решения.

Соответственно, в этой стези возможно говорить и о внедрении инновационных методов во внутренний финансовый контроль для роста потенциальных возможностей экономического субъекта в противостоянии угрозам и вызовам экономической безопасности и минимизации рисков финансовых потерь.

Основой работы инновационных методов и инструментов служат передовые информационные технологии, интегрируемые системы учета и обработки информации о финансово-хозяйственной деятельности экономического субъекта, различные цифровые платформы и программные продукты. В том числе применяются технологии искусственного интеллекта и машинного обучения, использующих адаптивные алгоритмы обработки данных. Некоторые из современных методов и инструментов внутреннего финансового контроля представлены на рисунке 8.

Рисунок 8. Современные методы и инструменты внутреннего финансового контроля

Источник: составлено автором.

Для определения потенциала и направлений повышения эффективности внутреннего финансового контроля с помощью применения данных современных методов и инструментов следует более детально рассмотреть их возможности, функциональный набор, а также ограничения и недостатки, с которыми может столкнуться экономический субъект в процессе их внедрения и интеграции.

Автоматизированные системы контроля представляют собой интегрированный комплекс программных и аппаратных средств [15], предназначенных для управления и контроля за различными областями экономической деятельности хозяйствующего субъекта. Они обеспечивают более эффективное планирование запасами, платежами, производством, продажами и управление персоналом [2], обеспечивают оптимизацию закупочной деятельности, производственных процессов, учета движения товаров и материалов, что снижает риск ошибок и случаев хищений и упрощенный доступ к информации обо всех отделах организации (см. рисунок 9).

Рисунок 9. Направления использования Автоматизированных систем контроля

Источник: составлено автором на основе [22].

Функциональными возможностями в рамках внутреннего финансового контроля являются:

- оповещение об отклонениях показателей от норм в режиме реально времени и формирование аналитических отчетов [22] (контроль расходов запасов со склада с целью предотвращения потерь ресурсов);

- мониторинг логистических процессов [18] (минимизация избыточных запасов);

- контроль за платежами, лимитами (проверка соответствия расходов бюджету).

Анализ больших данных (Big Data Analytics) заключается в применении специальных платформ и инструментов для хранения, обработки и анализа больших объемов структурированных и неструктурированных данных внешней и внутренней среды организации в целях выявления закономерностей, аномалий, случаем мошенничества и рисков в управлении финансовыми процессами, а также в целях описательной, диагностической, прогнозной и предписывающей аналитики финансовых показателей и отчетности [10].

Инструменты Анализа больших данных варьируются в зависимости от целей их применения для получения желаемых результатов, а именно: для хранения и обработки данных, для анализа данных, для визуализации информации, облачные решения [21].

Функциональными возможностями в рамках внутреннего финансового контроля являются:

- выявление финансовых нарушений (кластеризация (метод К-средних) для выявления подозрительных шаблонов, например, необычные платежи или операции с аномальными суммами [17]);

- прогнозирование процессов (прогнозирование спроса на ресурсы для дальнейшей корректировки бюджета и снижению избыточных затрат).

Роботизированная автоматизация процессов (RPA) подразумевает под собой внедрение специальных технологий (ботов), имитирующих действия человека и автоматизирующих выполнение повторяющихся задач, что подразумевает снижение количество ошибок в учете [3].

Функциональными возможностями в рамках внутреннего финансового контроля являются:

- автоматизированная сверка данных (автоматизированная проверка соответствия информации в первичных документах и регистрах, банковских выписок и платежных документов);

- автоматизация подготовки отчетности (генерирование отчетности на основе первичных данных, а также быстрый поиск необходимой информации);

- архивирование данных о проверках (хранение информации о контрольных мероприятиях учреждения, с указанием вида, применяемых методов и выявленных нарушениях) [1].

Система KPI представляет собой систему показателей оценки эффективности деятельности экономического субъекта, идентификации критических факторов, анализ отклонений плановых и фактических значений для подготовки управленческих решений.

Показатели KPI могут отражать финансовые и нефинансовые аспекты деятельности, процессные показатели и показатели, связанные с персоналом и качеством их работы [7].

Функциональными возможностями в рамках внутреннего финансового контроля являются:

- оценка эффективности использования бюджетных средств (оценка соотношения исполнения фактических и плановых расходов);

- оценка показателей производительности сотрудников (мониторинг оплаты труда сотрудников);

- автоматизация процессов бюджетирования [5] (мониторинг исполнения бюджета в режиме реального времени).

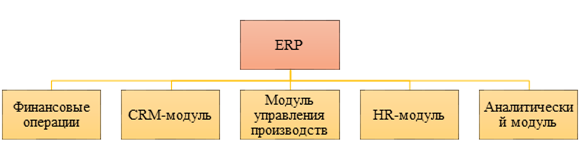

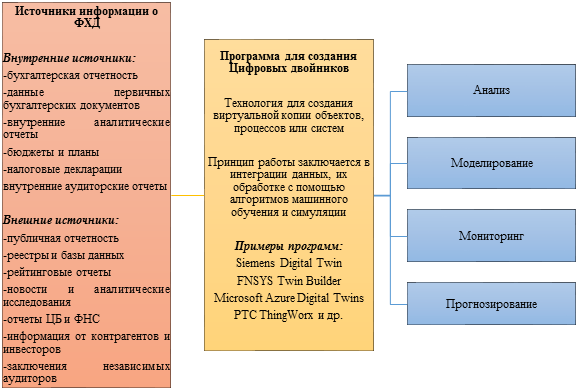

Цифровые двойники (Digital Twins) являются виртуальными копиями объектов, процессов или систем [19], которые могут быть подвергнуты проверке в рамках внутреннего финансового контроля. Данные копии основываются на текущих данных из различных источников, в том числе из ERP и CRM - систем для моделирования финансовых процессов, что помогает рассмотреть различные риски и разработать стратегии управления ими.

На рисунке 10 в упрощенном виде представлена схема применения технологии цифровых двойников для целей внутреннего финансового контроля экономического субъекта.

Рисунок 10. Принцип работы технологии цифровых двойников

Источник: составлено автором.

Из представленной схемы следует, что применение цифровых двойников для целей внутреннего финансового контроля подразумевает работу с данными о финансово-хозяйственной деятельности субъекта контроля, которые могут быть взяты и занесены в соответствующие программы из внутренних и внешних источников финансовой информации об экономическом субъекте.

В контексте внутреннего финансового контроля применение цифровых двойников позволяет:

- своевременно выявлять риски безопасности экономического субъекта (моделирование денежных потоков и, вследствие этого, выявление кассовых разрывов, оценивать налоговые риски, путем отслеживания цепочек поставок и транзакций с контрагентами [20]);

- планирование и прогнозирование различных сценариев действий (анализ дебиторской и кредиторской задолженности, моделирование ситуаций киберугроз).

Комплаенс-контроль подразумевает использование специальных платформ и инструментов, оптимизирующих процессы мониторинга соблюдения экономическим субъектом действующего налогового, трудового, бюджетного и других видов законодательства и внутренних регламентов и требований. Такой метод внутреннего финансового контроля позволяет мгновенно выявлять нарушения нормативных требований и стандартов и подготавливать отчеты, а также минимизировать риск возникновения такого рода ошибок и обеспечить прозрачность финансовых операций.

В контексте внутреннего финансового контроля применение Комплаенс-контроля позволяет обеспечивать:

- контроль правильности и законности оформления ФХЖ (проверка документального оформления первичных документов и отчетности);

- контроль бюджетных процедур (контроль формирования бюджетных смет и плана закупок).

Рассмотрев возможности применения современных инновационных методов и инструментов в рамках внутреннего финансового контроля, следует обобщить и выделить ряд преимуществ и потенциально возможных результатов их внедрения и интеграции:

- своевременное выявление возникающих рисков и угроз ошибок при осуществлении финансово-хозяйственной деятельности в режиме реального времени, что способствует оперативному реагированию и принятию грамотных управленческих решений;

- быстрый и удобный способ хранения, поиска, передачи, обработки информации и формирования аналитических отчетов по интересующему аспекту финансово-хозяйственной деятельности;

- оптимизация времени сбора, обработки и анализа данных во время проведения контрольных мероприятий;

- снижение административных издержек за счет сокращения числа работников, осуществляющих контрольные мероприятия;

- нивелирование рисков ошибок ввода или переноса данных о фактах хозяйственной жизни экономического субъекта;

- возможности быстрой адаптации к изменениям внешних условий хозяйствования, например, рыночным колебаниям или изменениям законодательства, внутренних регламентов и актов.

Преимущества инновационных методов и инструментов внутреннего финансового контроля схематично отражена на рисунке 11.

Рисунок 11. Преимущества современных методов и инструментов внутреннего финансового контроля

Источник: составлено автором.

В то же время, нельзя не отметить ряд ограничений и недостатков перечисленных современных методов и инструментов, которые могут препятствовать их качественной и эффективной работе (см. рисунок 12).

Данные проблемы обуславливаются как объективными факторами, например, технические ограничения, так и субъективными – нежелание персонала принимать и изучать новые подходы и принципы работы [8].

Рисунок 12. Ограничения и недостатки современных методов внутреннего финансового контроля

Источник: составлено автором на основе [6; 9; 13;14; 23].

Но, несмотря на указанные ограничения и недоставки, следует говорить о неизбежности существования барьеров, возникающих при качественной трансформации того или иного аспекта деятельности экономического субъекта, в том числе и внутреннего финансового контроля. При внедрении и интеграции современных методов и инструментов контроля руководителя и менеджерам необходимо проводить глубокие и всесторонний анализ возможных проблем, привлекать и учитывать мнения специалистов из различных областей, которые помогут нивелировать вероятные риски и компенсировать их за счет реализации возможностей и преимуществ интегрируемых технологий и программ.

Заключение

Представленное исследование показало стратегическую значимость и важность наличия внутреннего финансового контроля при осуществлении финансово-хозяйственной деятельности для обеспечения экономической безопасности и противодействия внешним и внутренним вызовам и угрозам. Грамотная и эффективная организация которого во многом зависит от методов и инструментов, применяемых уполномоченными сотрудников в рамках проведения контрольных мероприятий и непрерывного мониторинга показателей финансового состояния экономического субъекта.

Ускоренные темпы роста внедрения и интеграции цифровых технологий в бизнес-процессы, подтверждаемые данными официальной статистики, в лишний раз подчеркнули необходимость и состоятельность качественной трансформации контрольных процессов для обеспечения безопасности организаций и предприятий.

Анализ возможностей современных методов и инструментов внутреннего финансового контроля продемонстрировал их способность существенно повысить точность и оперативность контрольных процедур, а также иные возможности, применимых в рамках управления финансового-хозяйственной деятельностью, что, в свою очередь, является хорошим подспорьем для поддержания высокого уровня экономической безопасности.

[1] Указ Президента от 07 мая 2024 г. № 309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года» Гарант.ру. [Электронный ресурс] URL: https://base.garant.ru/408992634/

Источники:

2. Артамонова Т.Е., Овсянникова А.В., Воробьева А.В., Попович А.Э. ERP-системы. Эффективность и проблематика внедрения ERP-систем // Естественные и технические науки. – 2016. – № 4(94). – c. 173-174.

3. Башкатов В.В., Марьяненко А.С., Савинская Н.А. Оптимизация процесса бухгалтерского учета с помощью искусственного интеллекта и роботизации // Вестник Академии знаний. – 2024. – № 3(62). – c. 68-72.

4. Воронченко Т.П. Инновационные аспекты развития государственного внутреннего финансового контроля и внутреннего финансового аудита // МИР (Модернизация. Инновации. Развитие). – 2015. – № 3-1(23). – c. 119-123.

5. Горбунова Н.А. Принципы и методы внутреннего финансового контроля (аудита) эффективности деятельности государственного учреждения // Вестник Алтайской академии экономики и права. – 2020. – № 12-2. – c. 251-256. – doi: 10.17513/vaael.1503.

6. Головецкий Н.Я., Михелашвили Т.Р. Преимущества и проблемы внедрения в организации системы управления на основе ключевых показателей эффективности // Интернет-журнал Науковедение. – 2017. – № 2. – c. 12.

7. Григорьева А.В. Система ключевых показателей эффективности как инструмент принятия бизнес-решений // Современная экономика: проблемы и решения. – 2019. – № 2(170). – c. 67-85. – doi: 10.17308/meps/2078-9017/2024/2/67-85.

8. Лукашов А.И. Государственный финансовый контроль: современные вызовы и направления совершенствования // Вопросы государственного и муниципального управления. – 2023. – № 1. – c. 20-38. – doi: 10.17323/1999-5431-2023-0-1-20-38.

9. Менщиков А.А., Перфильев В.Э., Федосенко М.Ю., Фабзиев И.Р. Основные проблемы использования больших данных в современных информационных системах // Столыпинский вестник. – 2022. – № 1.

10. Митрович С. Рынок «больших данных» и их инструментов: тенденции и перспективы в России // МИР (Модернизация. Инновации. Развитие). – 2018. – № 1(33). – c. 74-85. – doi: 10.18184/2079-4665.2018.9.1.74-85.

11. Официальный сайт Казначейства России. [Электронный ресурс]. URL: https://roskazna.gov.ru/novosti-i-soobshheniya/novosti/1507325/.

12. Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/.

13. Преимущества и недостатки автоматизации производства. Sky.pro. [Электронный ресурс]. URL: https://sky.pro/wiki/profession/preimushestva-i-nedostatki-avtomatizacii-proizvodstva/.

14. С какими проблемами вы столкнетесь при автоматизации бизнес процессов. Bpium.ru. [Электронный ресурс]. URL: https://bpium.ru/blog/s-kakimi-problemami-vy-stolknetes-pri-avtomatizacii-biznes-processov.

15. Семенова А.А., Невейкин Е.Г. Развитие автоматизации бизнес-процессов // Инновации и инвестиции. – 2023. – № 4. – c. 148-151.

16. Ступнева М.А. Цифровые технологии в контрольно-надзорной деятельности органов внутреннего государственного финансового контроля // Исследования молодых ученых: Материалы LXV Международной научной конференции. Казань, 2023. – c. 124-128.

17. Сушков В.М., Леонов П.Ю. Методы обработки больших данных в задачах финансового контроля // Вестник Национального исследовательского ядерного университета «МИФИ». – 2022. – № 5. – c. 348-357. – doi: 10.26583/vestnik.2022.5.

18. Что такое ERP-система, зачем нужна и какую выбрать. Moysklad.ru. [Электронный ресурс]. URL: https://www.moysklad.ru/poleznoe/shkola-torgovli/erp-sistemy/?utm_source=perplexity.ai&utm_medium=referral&utm_campaign=perplexity.ai&utm_referrer=perplexity.ai.

19. Чистякова К.А., Артемов О.Ю. Пути развития корпоративного бизнеса на основе высокотехнологичных проектов в условиях инновационной экономики // Вестник РГГУ. Серия: Экономика. Управление. Право. – 2021. – № 4. – c. 22-34. – doi: 10.28995/2073-6304-2021-4-22-34.

20. Чурсин А.А., Давыдов Д.П. Основы применения технологии цифровых двойников для совершенствования системы управления закупочной // Креативная экономика. – 2024. – № 5. – c. 1189-1208. – doi: 10.18334/ce.18.5.120919.

21. Big Data и лучшие инструменты аналитики. Tproger.ru. [Электронный ресурс]. URL: https://tproger.ru/articles/big-data-i-luchshie-instrumenty-analitiki-v-2021-godu.

22. ERP-системы: как они спасают компании от бюрократии. Practicum.yandex.ru. [Электронный ресурс]. URL: https://practicum.yandex.ru/blog/chto-takoe-erp-sistemy/.

23. Twinize: технология цифровых двойников в банковском деле. Galaksiya.com. [Электронный ресурс]. URL: https://www.galaksiya.com/ru/articles/twinize-digital-twin-technology-in-banking.

Страница обновлена: 20.07.2026 в 13:42:59

Download PDF | Downloads: 46

Possibilities of applying innovative methods of internal financial control as a factor in ensuring economic and financial security

Klusova E.S.Journal paper

Economic security

Volume 8, Number 10 (October 2025)

Abstract:

In the context of the increasing digitalization of business processes, the transformation of internal financial control is playing a special role.

The article aims to study the role and possibilities of introducing and integrating modern digital technologies, such as robotic automation of processes and control, digital twins, compliance control, etc.

The results of the analysis revealed the significant potential of these methods and tools in reducing operational risks and increasing transparency of financial transactions and noted their importance for improving the effectiveness of leveling threats to the internal and external environment of an economic entity.

The findings are of practical value to a wide range of stakeholders, such as managers and business owners in terms of optimizing risk management systems and increasing the company's sustainability, financial directors and risk managers as a basis for implementing modern control and monitoring tools, auditors and consultants to develop recommendations for improving internal processes.

Keywords: internal financial control, digital technology, economic security

JEL-classification: L80, L86, L89

References:

Artamonova T.E., Ovsyannikova A.V., Vorobeva A.V., Popovich A.E. (2016). ERP systems. The effectiveness and problems of implementing ERP systems. Entropiya (Klauzisa – Boltsmana), Informatika, Sinergetika. (4(94)). 173-174.

Bashkatov V.V., Maryanenko A.S., Savinskaya N.A. (2024). Optimization of the accounting process using artificial intel-ligence and robotics. Vestnik Akademii znaniy. (3(62)). 68-72.

Chistyakova K.A., Artemov O.Yu. (2021). Ways of corporate business development based on high-tech projects in an innovative economy. Herald of the RSUH. Series: economics. management. right. (4). 22-34. doi: 10.28995/2073-6304-2021-4-22-34.

Chursin A.A., Davydov D.P. (2024). Fundamentals of digital twin technology for procurement management system development. Creative economy. 18 (5). 1189-1208. doi: 10.18334/ce.18.5.120919.

Golovetskiy N.Ya., Mikhelashvili T.R. (2017). Advantages and problems of implementation of kpi-based management system in the organization. Naukovedenie. 9 (2). 12.

Gorbunova N.A. (2020). Principles and methods of internal financial control (audit) of the performance of a state institution. Vestnik Altayskoy akademii ekonomiki i prava. (12-2). 251-256. doi: 10.17513/vaael.1503.

Grigoreva A.V. (2019). The capabilities of key performance indicators system as a tool for business decisions. Modern economy: problems and solutions. (2(170)). 67-85. doi: 10.17308/meps/2078-9017/2024/2/67-85.

Lukashov A.I. (2023). State financial control: modern challenges and directions of improvement. Public administration issues. (1). 20-38. doi: 10.17323/1999-5431-2023-0-1-20-38.

Menschikov A.A., Perfilev V.E., Fedosenko M.Yu., Fabziev I.R. (2022). The main problems of use of big data in modern information systems. Stolypinskiy vestnik. (1).

Mitrovich S. (2018). The market for big data and its tools: trends and perspectives in Russia. MIR (Modernization. Innovation. Research). (1(33)). 74-85. doi: 10.18184/2079-4665.2018.9.1.74-85.

Semenova A.A., Neveykin E.G. (2023). Development of business process automation. Innovation and Investment. (4). 148-151.

Stupneva M.A. (2023). Digital technologies in the control and supervisory activities of the internal state financial control bodies Research by young scientists. 124-128.

Sushkov V.M., Leonov P.Yu. (2022). Big data processing techniques in financial control tasks. Vestnik Natsionalnogo issledovatelskogo yadernogo universiteta «MIFI». 11 (5). 348-357. doi: 10.26583/vestnik.2022.5.

Voronchenko T.P. (2015). Innovative aspects of development of state internal financial control and internal financial audit. MIR (Modernization. Innovation. Research). 6 (3-1(23)). 119-123.