Развитие методического инструментария обеспечения финансово-экономической безопасности аптечных структур

Климентьева И.В.1 ![]()

1 Уральский государственный педагогический университет, Екатеринбург, Россия

Скачать PDF | Загрузок: 18

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 9 (Сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=84021624

Аннотация:

Вопросы, относящиеся к сфере финансово-экономической безопасности аптечных предприятий имеют особое значение. В современных условиях организации сталкиваются с критическими вызовами в области финансово-экономической безопасности. Особенно остро стоит проблема ограниченности финансовых ресурсов и возрастания различных финансовых рисков, что существенно затрудняет процесс планирования и достижения необходимого уровня доходности. В настоящей работе автором проанализирована сущность и специфика финансово-экономической безопасности аптечных структур, проведен анализ финансовых показателей с точки зрения финансово-экономической безопасности. Также автором предложена система целей, позволяющая совершенствовать оценку финансово-экономической безопасности аптечных структур. Статья будет интересна исследователям, изучающим особенности финансово-экономической безопасности предпринимательских структур, а также будущим предпринимателям, планирующим ведение финансово-хозяйственной деятельности в условиях изменения рынка

Ключевые слова: финансово-экономическая безопасность, финансовое состояние предприятия, финансовая устойчивость

JEL-классификация: H110, H560, А130, M21, G01

Введение

В настоящее время вопрос обеспечения жизнеспособности аптечных предприятий выходит на первый план. Для успешной работы любой аптечной организации критически важно поддерживать стабильность операций, обеспечивать финансовую устойчивость, сохранять высокий уровень платежеспособности и располагать необходимыми ресурсами для непрерывного функционирования. Достичь этих показателей можно только при условии эффективного управления финансово-экономической безопасностью предприятия.

Целью данного исследования является всестороннее изучение подходов, методов и способов оценки уровня финансовой безопасности и механизмов достижения ее достаточного уровня для предприятий аптечной отрасли. В качестве объектов исследования послужили ряд предприятий аптечной отрасли. Предметом исследования является система управления финансовой безопасностью, пути ее оценки, достижения и обеспечения.

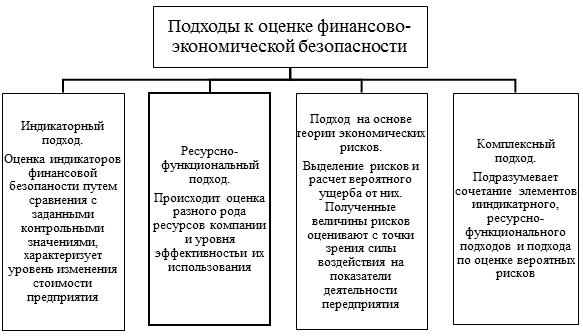

Разногласия в определении сущности экономической безопасности привели к формированию нескольких методических подходов к её оценке. Их детальное описание представлено на рисунке 1. Каждый из этих подходов базируется на собственной системе показателей и оценочных инструментов. Несмотря на растущий научный и практический интерес к данной проблематике, все существующие методики можно систематизировать в четыре основные группы.

Индикативный метод, также известный как индикаторный подход, получил значительное распространение в практике оценки экономической безопасности. Изначально успешно применяемый на уровне национальной экономики, этот метод постепенно распространился на все уровни экономической безопасности, включая уровень отдельных предприятий [7].

Основной принцип индикаторного подхода заключается в использовании специальных индикаторов для оценки уровня финансовой безопасности. Эти индикаторы представляют собой пороговые значения различных показателей, характеризующих деятельность предприятия в разных функциональных областях. Оценка производится путем сравнения фактических показателей компании с установленными индикаторами, что может осуществляться как в абсолютном, так и в относительном выражении.

Рисунок 1 - Виды и сущность подходов к оценке финансово-экономической безопасности

Источник: Составлено автором.

Пороговый метод допускает различные варианты интерпретации результатов: от простой бинарной оценки «безопасно/опасно» до более детальной градации, включающей такие состояния как нормальное, предкризисное, кризисное и критическое [21]. При этом ключевое значение имеют именно пороговые значения показателей – их количественные пределы, выход за которые может привести к финансовой нестабильности и формированию негативных тенденций в развитии бизнеса.

Такой системный подход к оценке индикаторов позволяет своевременно выявлять потенциальные угрозы и принимать превентивные меры. В рамках индикаторного подхода свои методики оценки экономической безопасности разработали такие исследователи как Н.Д. Вагина [3], Ю.Г. Лещенко [12], О.Н. Овечкина [15], Е.В. Левкина [11], М.В. Махов [13].

По мнению этих специалистов, финансовая безопасность предприятия должна обеспечивать такое состояние финансовой системы, которое характеризуется равновесием и стабильностью. Это достигается путем оптимального сочетания факторов внешней и внутренней среды и разрешения противоречий между доходностью, ликвидностью и рисками. Например, Овечкина О.Н. предлагает проводить оценку через комплексный финансовый анализ, включающий показатели ликвидности, финансовой устойчивости, деловой активности и эффективности деятельности предприятия [15].

В рамках индикаторного подхода также разработаны специализированные методики оценки именно финансовой безопасности. Значительный вклад в эту область внесли Р.С. Папехин [16], Л.А. Запорожцева [6], О.А. Кавыршина [7], Е.А. Бидзюра [1] и другие исследователи. Папехин Р.С., в частности, предлагает оценивать финансовую безопасность предприятия с помощью комплексной системы показателей, включающей финансовые коэффициенты, состояние дебиторской и кредиторской задолженности, а также темпы роста прибыли, реализации продукции и активов предприятия [16].

Имеющиеся методики характеризуются излишней обобщенностью и стремлением к универсальности, при этом они игнорируют специфические особенности конкретного предприятия, такие как отраслевая принадлежность, форма собственности, система управления и структура капитала.

Использование неподходящих индикаторов и их некорректных значений может привести к ошибочной оценке уровня финансовой безопасности, что, в свою очередь, чревато неправильным принятием управленческих решений. Для устранения данного недостатка рекомендуется применять индикативные показатели в виде определенных диапазонов значений.

Ресурсно-функциональный подход к определению уровня финансовой безопасности в свою очередь включает два направления:

а) измерение состояния финансовой безопасности на основе оценки уровня использования финансовых ресурсов по специальным критериям – рассматриваются собственные финансовые ресурсы и ссудные финансовые ресурсы;

б) оценка уровня выполнения функций финансовой системы компании путем обеспечения высокой финансовой эффективности деятельности предприятия, его финансовой устойчивости и независимости.

Критерием оценки при данном подходе выступает уровень эффективности использования ресурсов организации по всем функциональным составляющим экономической безопасности. Показатели эффективности использования ресурсов оцениваются в динамике с применением различных методов: горизонтальный анализ, коэффициентный анализ, индексный метод и др. Основой данного подхода является анализ состояния финансово-хозяйственной деятельности организации.

Сторонники подхода считают, что эффективность функционирования фирмы достигается путем нейтрализации действия негативных факторов и угроз финансовой безопасности на все сферы деятельности предприятия.

Представителями подхода оценки финансово-экономической безопасности через оценку эффективности являются Дьяконова И.И. [5], Быкова А.А. [2], Прокофьева Т.В. [18], Сергеев А.А. [19], Олейников Е.А. [23] и другие. Большинство авторов отмечают, что экономическая безопасность – такое состояние предприятия, при котором наиболее эффективно используются все его ресурсы с целью предотвращения различных угроз для обеспечения стабильной работы предприятия в настоящем и будущем.

Оценку финансово-экономической безопасности осуществляют по каждой ее составляющей, а затем выводят обобщающий показатель. Зачастую это интегральный показатель, определяемый экспертным путем.

При этом разные авторы выделяют несколько отличные друг от друга функциональные составляющие и показатели, которые их характеризуют. Наиболее часто уровень финансовой безопасности в рамках данного подхода определяется по состоянию бюджетного, денежно-кредитного, валютного, банковского, инвестиционного, фондового и страхового факторов.

Подход на основе теории экономических рисков заключается в анализе внутренних и внешних факторов, угрожающих деятельности предприятия, деструктивно влияющих на эффективность его работы [4].

При использовании данного подхода рассчитывается вероятный ущерб от рисков, который сопоставляют с величиной прибыли, дохода или имущества. Подход основан на выявлении внешних и внутренних факторов, угрожающих безопасности предприятия, количественной и качественной оценке конкретных рисков. Уровень безопасности оценивается в соответствии с возможностью предприятия нейтрализовать выявленные риски.

Категориями анализа в рамках финансовой безопасности являются различные риски и угрозы, которые влияют на финансовые результаты и финансовую модель организации. Считается, что среди этих рисков ключевыми являются именно финансовые риски по следующим причинам [4]:

а) данные риски носят комплексный характер;

б) имеют широкие масштабы распространения, то есть проявляются в различных подсистемах бизнеса;

в) могут иметь денежное выражение ущерба.

Комплексный подход включает в себя инструментарий как индикаторного, так и ресурсно-функционального подходов, элементы подхода на основе оценки рисков.

Методики, предлагаемые различными авторами в рамках комплексного подхода, как правило, включают в себя нахождение некоего обобщающего, интегрального показателя уровня экономической безопасности организации, рассчитанного на основе значений других промежуточных показателей в ходе анализа данных прочими подходами к оценке. Промежуточными показателями могут выступать критерии оценки каждой отдельной функциональной составляющей экономической безопасности хозяйствующего субъекта [5].

К данному подходу относятся методики, предложенные Подмолодиной И.М. [17], Коробейникова Д.А., Коробейниковой О.М., Дугиной Т.А., Шемет Е.С. [9] и ряд других исследователей, разработавших авторские методики оценки финансовой или экономической безопасности.

По итогам обзора подходов к оценке финансово-экономической безопасности организации составлена таблица 1, отражающая положительные и отрицательные стороны каждого направления оценки.

Таблица 1 - Сравнительный анализ подходов к оценке финансово-экономической безопасности

|

Подход к оценке уровня финансово-

экономической безопасности

|

Преимущества

|

Недостатки

|

|

Индикаторный

|

Легко

получить данные для анализа

Не возникает сложности в расчетах Сравнение показателей с пороговыми значениями позволяет сделать объективные выводы |

Требуется

обоснование значения порогового показателя

|

|

Ресурсно-функциональный

|

Основывается

на известных методиках

Охватывает широкий круг вопросов, что повышает точность оценки |

Широкий

охват вопросов повышает трудоемкость оценки и усложняет поиск причин низкой

безопасности

|

|

На основе теории экономических рисков

|

Выявление

прямых угроз и рисков и степени их воздействия позволяет подобрать наиболее

подходящие меры для их нейтрализации, компенсации

|

Сложность

выделения и подбора наиболее существенных рисков

Учет экспертного мнения при оценке вероятности наступления рисков может дать

субъективизм оценки

Сложность расчетов Оценка может носить вероятностный характер |

|

Комплексный

|

Использует

большое разнообразие методов и приемов из других подходов, учитывает

функциональные взаимосвязи, что позволяет всесторонне охватить изучаемую тему

|

Сложность

в выделении наиболее важных для оценки показателей и их трактовании

|

Анализ научной и научно-методической литературы по вопросам оценки финансово-экономической безопасности аптечных учреждений показал следующие важные аспекты [10; 14; 21-22]:

1. Многогранность концепции финансово-экономической безопасности определяет наличие различных подходов и методик её оценки.

Каждый из рассматриваемых подходов включает обширный набор показателей, в том числе финансовых, что объясняется комплексным влиянием финансовых потоков и финансовых показателей на все аспекты и направления финансово-хозяйственной деятельности организации. Такое обилие показателей и способов их комбинирования создает сложности при проведении анализа и принятии управленческих решений для защиты финансовой стабильности аптечного бизнеса и нейтрализации потенциальных рисков.

2. Все имеющиеся методики характеризуются определенными преимуществами и ограничениями. При этом не существует единого универсального инструмента для оценки финансовой безопасности аптечной организации. Эффективность применения конкретного подхода определяется результатами анализа внутренних и внешних факторов деятельности предприятия, выбором соответствующих показателей и оценкой существующих угроз.

На основе обзора методик анализа финансово-экономической безопасности, можно сделать вывод, что изучение именно финансового аспекта деятельности аптечных организаций может дать наиболее полную информацию об уровне финансовой-экономической безопасности и о потенциальных угрозах стабильного функционирования организации.

Поэтому неотъемлемым этапом данного исследования является обзор основных финансово-экономических характеристик некоторой совокупности компаний исследуемой отрасли.

По данным системы Спарк-Интерфакс на конец 2024 г. в России зарегистрированы около 10 тысяч действующих предприятий с кодом ОКВЭД 47.73 «Торговля розничная лекарственными средствами в специализированных магазинах (аптеках)» [20].

Логично, что такое множество аптечных организаций имеет разные масштабы и особенности хозяйственной деятельности. В рамках настоящего исследования, в целях выявления отраслевых особенностей формирования финансов аптечных организаций, компании сгруппированы по величине выручки. Учет этого фактора с дальнейшей детализацией соответствующих параметров позволит более полно оценить особенности функционирования предприятий, работающих на рынке лекарственных и сопутствующих товаров в России.

Компании были структурированы по выручке в соответствии признаками, закрепленными в действующем налоговом законодательстве (таблица 2) [24]:

- годовая выручка равна или более 10 млрд.рублей – крупнейшие налогоплательщики и соответственно крупнейшие предприятия отрасли;

- годовая выручка равна или более 2 млрд.руб., но менее 10 млрд.руб. – крупные предприятия;

- годовая выручка равна или более 0,8 млрд.руб., но менее 2 млрд.руб. – средние предприятия;

- с выручкой менее 0,8 млрд.руб. – малые предприятия.

По итогам 2024 г. структура аптечных предприятий по такому признаку выглядела следующим образом:

Таблица 2 - Структура организаций с кодом ОКВЭД 47.73 в 2024 г.

|

Показатель

|

1 группа

|

2 группа

|

3 группа

|

4 группа

|

|

Выручка, тыс.руб.

|

≥ 10 млрд.руб.

|

≥ 2 млрд.руб.

Менее 10 млрд.руб. |

≥ 0,8 млрд.руб.

Менее 2 млрд.руб. |

Менее 0,8 млрд.руб.

|

|

Количество организаций в группе

|

15

|

93

|

205

|

9534

|

Поскольку обработать бухгалтерскую отчетность по всем компаниям не представляется возможным, а достоверной сводной информации по отрасли нет, для целей настоящей работы были отобраны случайным методом по четыре аптечных организации в каждой группе из числа тех, кто на 15.03.2025 сдал бухгалтерскую отчетность за 2024 г. Последняя подобрана через запрос в систему сдачи бухгалтерской отчетности СКБ Контур.

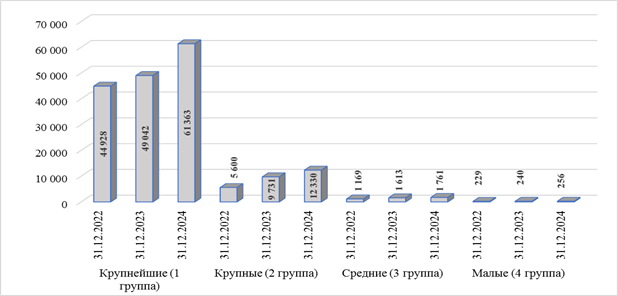

Для понимания денежной величины баланса и динамики изменений на рисунке 2 приведена валюта баланса по группам аптечных организаций за рассматриваемый период, откуда видно, что имущество и финансовые ресурсы компаний ежегодно растут, хотя и в разной степени.

Рисунок 2 – Валюта баланса аптечных организаций по группам

в 2022-2024 гг.

Источник: Составлено автором.

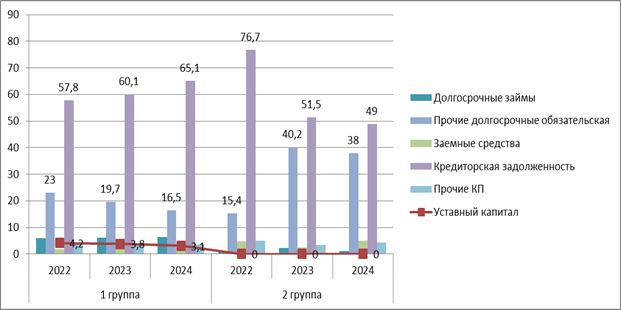

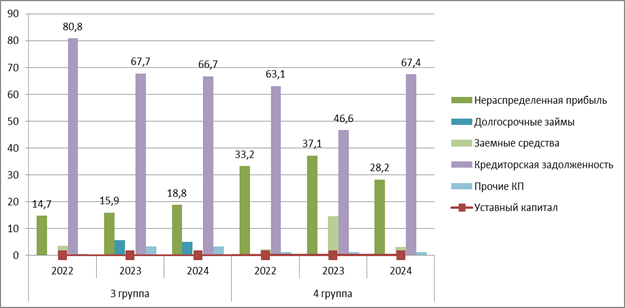

На рисунках 3, 4 представлена внутренняя структура источников средств предприятий по группам.

Рисунок 3 – Структура источников средств аптечных предприятий 1 и 2 групп за 2022-2024 гг.

Источник: Составлено автором.

Рисунок 4 – Структура источников средств аптечных предприятий 1 и 2 групп за 2022-2024 гг.

Источник: Составлено автором.

Основными источниками финансовых ресурсов аптечных организаций являются следующие:

- уставный капитал, который, однако же, у крупных, средних и малых предприятий находится на минимальном уровне;

- нераспределенная прибыль (у крупных предприятий в ряде периодов – убыток);

- долгосрочные кредиты и займы могут себе позволить только крупнейшие аптечные организации. У прочих, судя по доле в балансе, либо отсутствует возможность получения «длинных» заемных средств, либо отсутствует необходимость их привлечения;

- долгосрочные пассивы;

- краткосрочные займы в балансах компаний – строка не постоянная и в целом к концу 2024 г. имеется тенденция к снижению по всем группа предприятий;

- наибольший удельный вес по всем группам компаний и в течение всего рассматриваемого периода имеет краткосрочная кредиторская задолженность, то есть аптечные организации живут, главным образом, за счет бесплатных привлеченных средств от поставщиков лекарственных и сопутствующих товаров.

Следует более подробно остановиться на долгосрочных пассивах крупных и средних компаний. Начиная с 2022 г. в их балансах появились значительные суммы прочих долгосрочных обязательств, а в активе ориентировочно на ту же сумму возросла стоимость основных фондов.

Изменение данных статей баланса связано с изменением правил бухгалтерского учета в части долгосрочной аренды. Ранее такие объекты у арендатора учитывались на забалансовых счетах, сейчас в обязательном порядке – отражаются в основной части бухгалтерского плана счетов. Из-за этого резко поменялась структура пассива аптечных организаций в 2022-2024 гг. Поэтому столь значительный рост валюты баланса вызван не деловой активностью и расширением деятельности, а изменением правил учета арендованных основных средств.

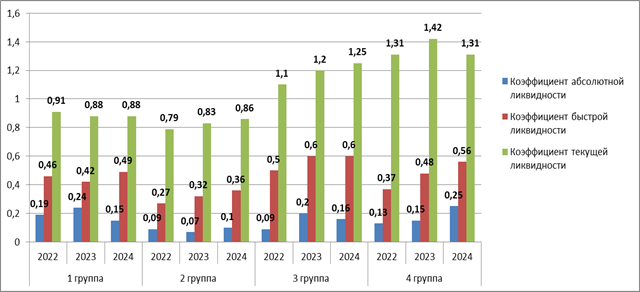

Для оценки платежеспособности и ликвидности аптечной организации рассчитывают коэффициенты ликвидности: абсолютный, промежуточный и текущий.

На рисунке 5 представлены результаты расчета показателей, характеризующих ликвидность и платежеспособность аптечных организаций за рассматриваемый период.

Рисунок 5 – Динамика коэффициентов ликвидности платежеспособности по группам аптечных предприятий за 2022-2024 гг.

Источник: Составлено автором.

Из рисунка видно, что ни одна из групп не имеет ликвидного баланса и необходимого уровня платежеспособности исходя из заданного уровня нормативных значений.

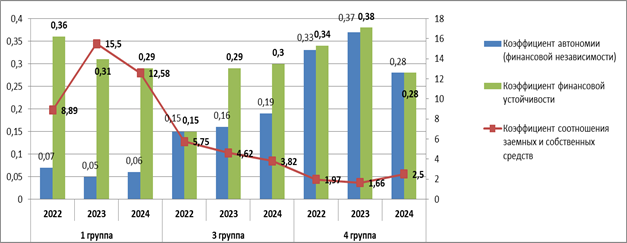

Исходя из рассчитанных коэффициентов, приведенных на рисунке 6, финансовую устойчивость рассматриваемых групп можно оценить как достаточно низкую.

На рисунке представлены данные по группам 1,2 и 4, это вызвано необходимостью наглядности показателем, тем более, что показатели групп 2 и 3 находятся в практически одном диапазоне. Графическое изображение данных представлено на двух осях: основной и вспомогательной, которые позволяют увидеть соотношение коэффициентов.

Рисунок 6 – Динамика коэффициентов финансовой устойчивости по группам 1,2,4 за 2022-2024 гг.

Источник: Составлено автором.

Как видно из рисунка, ни одна группа не выдерживает заданный уровень показателя финансовой независимости, рекомендуемое значение которого 40-60%. Более того, для компаний с отрицательным значением собственного капитала в балансе (то есть для убыточных компаний) расчет этого коэффициента не производился, то есть данные организации в определенном периоде полностью зависели от внешних источников финансирования.

Коэффициент соотношения заемных и собственных средств во многих источниках считается наиболее информативным для отражения уровня финансовой устойчивости [8]. Его величины в рассматриваемой отрасли значительно выше рекомендуемого порога, а при отсутствии собственного капитала не представляется возможном и рассчитать данный коэффициент. Исключение составляют лишь малые компании, которым сложно диверсифицировать свои финансовые ресурсы, и они в большей степени опираются в своем бизнесе на собственный капитал. Тем не менее, за рассматриваемый период ни одна группа компаний не попала в заданный норматив данного показателя, и лишь малые предприятия в 2023 г. были близки к норме.

Коэффициент финансовой устойчивости рассчитывается как отношение долгосрочных источников финансирования (собственный капитал плюс долгосрочные пассивы) к стоимости имущества предприятия [8]. Данный коэффициент также ни у одной группы не достигает рекомендуемого значения и у всех находится примерно на одном уровне и составляет около 30%, у крупных организаций – 40%.

Согласно исследованиям Филипповской Т.В., важнейшим аспектом финансовой безопасности выступает гармоничное соотношение между активами, требуемыми для реализации целей организации, и стабильными источниками их формирования [21]. Однако, большинство аптечных предприятий не располагает оптимально структурированными финансами, способными поддерживать долгосрочное финансовое равновесие, что также подтверждается анализом аптечных организаций.

Исследователи Климентьева И.В., Микушина М.М. определяют финансовую устойчивость компании как способность сохранять нормальное функционирование при негативных внешних воздействиях, при этом своевременно рассчитываясь с персоналом, контрагентами, банками и государственными фондами, а также реализуя текущие и стратегические планы [8]. Учитывая, что анализируемые аптечные организации успешно работают на рынке несколько лет при существующем уровне финансовой безопасности, можно заключить, что они поддерживают необходимый минимальный уровень финансовой защищенности.

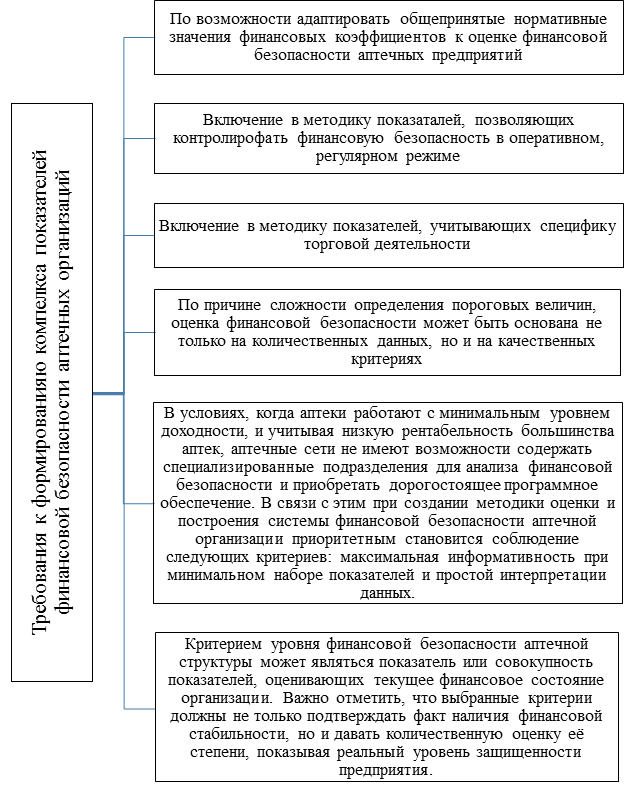

Подводя итоги, отметим, что управление финансовой безопасностью в аптечной сфере обладает определенной спецификой, что должно находить отражение в методиках ее оценки. При этом критически важно использовать четко определенные показатели, сигнализирующие о приближении кризисной ситуации. Набор пороговых значений для финансово-экономической безопасности должен быть более узким по сравнению с показателями финансового анализа или плановыми индикаторами, но достаточным для выявления серьезных угроз финансовой составляющей.

На рисунке 7 представлены цели подбора финансовых показателей для аптечных структур.

Рисунок 7 – Цели подбора показателей финансовой безопасности аптечных структур

Источник: Составлено автором.

Значительное упущение в финансовой структуре аптечных предприятий заключается в недостаточной обеспеченности собственными средствами. Однако в условиях рыночной экономики высокая доля собственного капитала не всегда является показателем благополучия организации и не гарантирует её способность оперативно адаптироваться к изменениям бизнес-среды.

Напротив, активное использование заёмных средств характеризует организацию как гибкую и надёжную, способную привлекать внешнее финансирование и своевременно рассчитываться по обязательствам, что подтверждает её хорошую репутацию в деловых кругах. Особенно это касается аптечных предприятий, где речь идёт преимущественно о беспроцентном привлечении средств в форме краткосрочной кредиторской задолженности.

Такой высокий уровень кредиторской задолженности в структуре пассивов аптечных организаций обусловлен спецификой фармацевтической торговли: производители охотно предоставляют отсрочки платежей для продвижения своей продукции, а аптеки получают возможность использовать бесплатные привлечённые ресурсы. С точки зрения экономической эффективности, использование беспроцентных средств более выгодно, чем привлечение платных кредитов или использование собственного капитала.

Вместе с тем, подобная финансовая модель несёт определённые риски для аптечных организаций, включая угрозу потери платёжеспособности, ликвидности и, в критических ситуациях, риск банкротства. Однако эти потенциальные опасности компенсируются постоянным денежным потоком от реализации товаров, что обеспечивает финансовую стабильность предприятий.

Заключение

Для эффективной оценки финансовой безопасности аптечных организаций необходимо разработать специальный комплекс показателей, решающий ряд специфических задач. При формировании перечня контрольных индикаторов следует детально проанализировать применимость стандартных показателей финансового анализа к оценке финансовой безопасности аптечных предприятий. При этом особое внимание следует уделить факторам ликвидности и платежеспособности, без контроля которых невозможно обеспечить надлежащий уровень финансово-экономической организации.

Для составления перечня показателей, характеризующих контрольные точки финансово-экономической безопасности, следует более детально рассмотреть наиболее распространенные показатели финансового анализа с позиции применимости их для оценки финансовой безопасности аптечных организаций.

Источники:

2. Быкова А. А., Прокопьева Т. В. Ресурсно-функциональный подход к оценке уровня экономической безопасности // Естественно-научные и гуманитарные исследования: теоретические и практические аспекты: Материалы XXXI Всероссийской научно-практической конференции. Ростов-на-Дону, 2021.

3. Вагина Н. Д. Финансовая безопасность предприятия: практические аспекты // Экономика и социум. – 2016. – № 12-3. – c. 411-423. – url: https://elibrary.ru/item.asp?id=28882421.

4. Васильева С. Е. Основные угрозы и риски финансовой безопасности организаций // Экономика и социум. – 2021. – № 5-1. – c. 779-781. – url: https://elibrary.ru/item.asp?id=46263392.

5. Ермакова И.Н., Михеева Н.Б., Хандогина Д.С. Методические подходы к оценке уровня экономической безопасности сельскохозяйственного предприятия // Социально-экономический и гуманитарный журнал Красноярского ГАУ. – 2018. – № 5. – c. 43-54. – url: https://elibrary.ru/item.asp?id=37033463.

6. Запорожцева Л. А. Финансовая безопасность предприятия при переходе на МСФО // Международный бухгалтерский учет. – 2011. – № 36. – c. 46-51. – url: https://elibrary.ru/item.asp?id=16755772.

7. Кавыршина О. А. Экспресс-оценка уровня экономической безопасности предприятия // Таврический научный обозреватель. – 2015. – № 4-1. – c. 49-52. – url: https://elibrary.ru/item.asp?id=25083629.

8. Климентьева И. В., Микушина М. М. Оценка стоимости предприятия для целей финансовой реструктуризации с учетом факторов финансового состояния // Конкурентоспособность в глобальном мире: экономика, наука, технологии. – 2022. – № 11. – c. 118-123. – url: https://elibrary.ru/item.asp?id=49903469.

9. Коробейников Д.А., Коробейникова О.М., Дугина Т.А., Шемет Е.С. Методика комплексного анализа и оценки уровня экономической безопасности предприятия // Вестник ЮУрГУ. Серия: Экономика и менеджмент. – 2021. – № 3. – c. 73-85. – url: https://elibrary.ru/item.asp?id=46617142.

10. Кузнецов Д.А., Коржавых Э.А. Разработка системы управления финансовой безопасностью фармацевтической организации // Наука молодых. – 2016. – № 4. – c. 33-41. – url: https://elibrary.ru/item.asp?id=27702956.

11. Левкина Е. В., Лялина Ж. И., Локша А. В., Савостина С. Е. Финансовые аспекты обеспечения экономической безопасности: многоуровневый подход. - Владивосток : Издательство Дальневосточного федерального университета, 2022.

12. Лещенко Ю. Г. Финансовая безопасность российской федерации в условиях финансовой глобализации // Экономическая безопасность. – 2018. – № 3. – c. 237-248. – doi: 10.18334/ecsec.1.3.100546.

13. Махов М. В. Анализ основных подходов к определению понятия экономической безопасности предприятия // Проблемы экономики и менеджмента. – 2016. – № 5. – c. 84-87. – url: https://elibrary.ru/item.asp?id=26166285.

14. Микушина М.М., Климентьева И.В., Скороходова Л.А. Эффективность деятельности медицинских организаций: ресурсный и затратный подходы // Конкурентоспособность в глобальном мире: экономика, наука, технологии. – 2022. – № 9. – c. 48-51. – url: https://elibrary.ru/item.asp?id=49542311.

15. Овечкина О.Н., Рыбакова Г.И. Проблемы анализа и оценки финансового состояния организации // Инновационное развитие экономики. – 2015. – № 2. – c. 130-134. – url: https://elibrary.ru/item.asp?id=23693574.

16. Перекрестова Л. В., Папехин Р. С. Внешние и внутренние угрозы финансовой безопасности предприятия // Финансы и кредит. – 2007. – № 16. – url: https://elibrary.ru/item.asp?id=9447050.

17. Подмолодина И.М., Воронин В.П., Коновалова Е. М. Подходы к оценке экономической безопасности предприятий // Вестник ВГУИТ. – 2012. – № 4. – c. 156-161. – url: https://elibrary.ru/item.asp?id=18249047.

18. Прокофьева Т.В. Вопросы обеспечения экономической безопасности Российской Федерации // Вестник Московского государственного лингвистического университета. Образование и педагогические науки. – 2024. – № 3. – c. 143-148. – url: https://elibrary.ru/oyjafl.

19. Сергеев А. А. Кономическая безопасность предприятия. / учебник и практикум для вузов / — 3-е изд. - Москва : Издательство Юрайт, 2023. – 275 c.

20. Система сервисов по оценке рисков и обеспечению экономической безопасности бизнеса «Спарк». [Электронный ресурс]. URL: https://spark-interfax.ru/ (дата обращения: 10.04.2025).

21. Филипповская Т. В., Климентьева И. В. Рецепт для экономической безопасности аптечных структур // Устойчивое развитие промышленного региона - конкурентоспособность и развитие социально-экономических систем: Сборник аннотаций докладов Третьего Уральского научного форума «Устойчивое развитие промышленного региона» и проходящей в рамках форума VII Международной научной конференции «Конкурентоспособность и развитие социальноэкономических систем» памяти академика А. И. Татаркина, Челябинск, 20–21 февраля 2024 года

– Челябинск: Челябинский государственный университет. Челябинск, 2024. – c. 111-112.

22. Филипповская Т.В., Климентьева И.В., Малахов Д.С. Финансовая безопасность аптечных структур в условиях неопределенности и рисков // Финансовая экономика. – 2022. – № 9. – c. 210-214. – url: https://elibrary.ru/item.asp?id=49542448.

23. Олейников Е. А. Экономическая и национальная безопасность. / учеб. для студентов вузов, обучающихся по специальности \"Нац. экономика\" и др. эконом. специальностям. - Москва : Экзамен, 2005. – 766 c.

24. Эффективность работы ФНС. [Электронный ресурс]. URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/effectiveness/#t31 (дата обращения: 25.04.2025).

Страница обновлена: 16.07.2026 в 11:00:21

Download PDF | Downloads: 18

Development of methodological tools for ensuring financial and economic security of pharmacy structures

Klimentyeva I.V.Journal paper

Economic security

Volume 8, Number 9 (September 2025)

Abstract:

Issues related to the financial and economic security of pharmacy companies are of particular importance. In modern conditions, organizations face critical challenges in the field of financial and economic security. The problem of limited financial resources and increasing various financial risks is particularly acute, which significantly complicates the process of planning and achieving the required level of profitability. The article analyzes the essence and specifics of the financial and economic security of pharmacy structures and examines financial indicators from the point of view of financial and economic security. The article proposes a system of goals that makes it possible to improve the assessment of the financial and economic security of pharmacy structures. The article will be of interest to researchers studying the features of financial and economic security of business structures, as well as future business people planning to conduct financial and economic activities in a changing market.

Keywords: financial and economic security, financial condition, financial resilience

JEL-classification: H110, H560, А130, M21, G01

References:

Bidzyura E. A. (2022). Theoretical and methodological approaches to the determination of the economic security of industrial enterprises. Ekonomicheskaya nauka segodnya. (15). 100-108.

Bykova A. A., Prokopeva T. V. (2021). A resource-functional approach to assessing the level of economic security Natural science and humanities research: theoretical and practical aspects.

Ermakova I.N., Mikheeva N.B., Khandogina D.S. (2018). Methodological approaches to the assessment of the level of agricultural enterprise economicsecurity. Sotsialno-ekonomicheskiy i gumanitarnyy zhurnal Krasnoyarskogo GAU. (5). 43-54.

Filippovskaya T. V., Klimenteva I. V. (2024). A recipe for the economic security of pharmacy structures Sustainable development of the industrial region - competitiveness and development of socio-economic systems. 111-112.

Filippovskaya T.V., Klimenteva I.V., Malakhov D.S. (2022). Financial security of pharmacy structures under conditions of uncertainty and risks. Financial economics. (9). 210-214.

Kavyrshina O. A. (2015). Express assessment of the level of economic security of the enterprise. Tavrichesky scientific observer. (4-1). 49-52.

Klimenteva I. V., Mikushina M. M. (2022). Estimation of the value of the enterprise for the purposes of financial restructuring, considering the factors of the financial state. Competitiveness in the global world: economy, science, technology. (11). 118-123.

Korobeynikov D.A., Korobeynikova O.M., Dugina T.A., Shemet E.S. (2021). Methodology of integrated analysis and assessment of the level of economic security of an enterprise. Vestnik YuUrGU. Seriya: Ekonomika i menedzhment. (3). 73-85.

Kuznetsov D.A., Korzhavyh E.A. (2016). System engineering of management by financial safety of the pharmaceutical organization. Nauka molodyh. (4). 33-41.

Leschenko Yu. G. (2018). Financial security of the Russian Federation in the context of financial globalization. Economic security. 1 (3). 237-248. doi: 10.18334/ecsec.1.3.100546.

Levkina E. V., Lyalina Zh. I., Loksha A. V., Savostina S. E. (2022). Financial aspects of ensuring economic security: a multi-level approach

Makhov M. V. (2016). Analysis of the main approaches to definition of the concept of economic security companies. Problems of economy and management. (5). 84-87.

Mikushina M.M., Klimenteva I.V., Skorokhodova L.A. (2022). Efficiency of medical organizations: resource and cost approaches. Competitiveness in the global world: economy, science, technology. (9). 48-51.

Oleynikov E. A. (2005). Economic and national security

Ovechkina O.N., Rybakova G.I. (2015). Problems of analyzing and evaluating the financial condition of an organization. Innovative development of economy. (2). 130-134.

Perekrestova L. V., Papekhin R. S. (2007). External and internal threats to the financial security of the company. Finance and credit. (16).

Podmolodina I.M., Voronin V.P., Konovalova E. M. (2012). Approaches to an assessment of economic safety of the enterprises. Vsuit Bulletin. (4). 156-161.

Prokofeva T.V. (2024). The issues of ensuring economic security of the russian federation. Vestnik Moskovskogo gosudarstvennogo lingvisticheskogo universiteta. Obrazovanie i pedagogicheskie nauki. (3). 143-148.

Sergeev A. A. (2023). Economic security of the enterprise

Vagina N. D. (2016). Financial security of the enterprise: practical aspects. Economy and society (Ekonomika i socium). (12-3). 411-423.

Vasileva S. E. (2021). Main threats and risks to the financial security of organizations. Economy and society (Ekonomika i socium). (5-1). 779-781.

Zaporozhtseva L. A. (2011). Financial security of an enterprise during the transition to IFRS. International accounting. (36). 46-51.