Детальный анализ структурных элементов налоговой поддержки, способствующих обеспечению долгосрочного устойчивого развития инновационного сектора экономики

Донцова О.И.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 35

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 19, Номер 9 (Сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83198852

Аннотация:

В условиях современных реалий, когда для обеспечения интересов и безопасности национальной экономики на первый план выходит достижение технологического суверенитета, деятельность инновационного сектора экономики является критически важной. Одной из характерных проблем национальной экономики является дефицит финансовых ресурсов для реализации инновационной деятельности, что вызывает острую необходимость разработки и принятия мер стимулирования и государственной поддержки инновационного развития национальной экономики. В этой связи вопрос налоговой поддержки, направленной не только на активизацию, но и на обеспечение устойчивого развития инновационной деятельности, становится особенно актуальным, поскольку различные структурные элементы налоговой поддержки являются ключевыми рычагами и определяющими инструментами для стимулирования роста инновационной экономики.

Ввиду этого актуальность данной статьи определяется потребностью рассмотрения элементов налоговой поддержки в качестве факторов, способствующих эффективному обеспечению устойчивого развития инновационной деятельности в долгосрочной перспективе. В статье представлены характеристики наиболее востребованных элементов налоговой поддержки, на основании анализа которых выявлены положительные эффекты и меры совершенствования налогового стимулирования инновационной деятельности для достижения эффективности именно в долгосрочной перспективе.

Полученные в ходе детального анализа результаты могут быть использованы в практической деятельности и стать теоретической основой для исследований в области развития элементов налоговой поддержки для устойчивого развития инновационного сектора экономики

Ключевые слова: инновационная деятельность, налоговая поддержка, налоговое стимулирование, стимулирование экономики, налоги, инновации

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета

JEL-классификация: E62, G18, O31

Введение

В условиях современных реалий вопрос налоговой поддержки, направленной не только на активизацию, но и на обеспечение устойчивого развития инновационной деятельности, становится особенно актуальным, поскольку различные структурные элементы налоговой поддержки являются ключевыми рычагами и определяющими инструментами для стимулирования роста инновационной экономики [7, с. 3012].

Для отечественной экономики в целом характерна проблема дефицита финансовых ресурсов, в особенности для наукоемких отраслей, что опосредует потребность в разработке и принятии мер стимулирования и государственной поддержки [19, с. 24]. В данных условиях элементы налоговой поддержки являются важным компонентом государственной экономической политики, ориентированной как на поддержку различных секторов экономики и отдельных категорий налогоплательщиков, так и на всецелое экономическое развитие путем достижения социальной справедливости, повышения уровня инвестиционной активности и стимулирования инновационного развития. В соответствии с этим актуальность исследования определяется потребностью рассмотрения элементов налоговой поддержки в качестве факторов, способствующих эффективному обеспечению устойчивого развития инновационной деятельности в долгосрочной перспективе.

Элементы налоговой поддержки инновационной деятельности являются сферой интересов многих современных исследователей. Так, например, факторы инновационного развития национальной экономики рассмотрены в работах Никитской Е.Ф., Валишвили М.А. [12], Поскочиновой О.Г., и Мурашова Д.С. [16], в то время как проблемы инновационного развития отечественной экономики раскрыты в материалах Гусаровой М.С. [3]. Аспекты налогового стимулирования раскрыты Роговой А.С, Губаревой Д.А. и Пановой А.И. [17]. Различные инструменты налоговой поддержки проанализированы в работе Тихонковой В.А [19], а ее особенности перечислены в статье Тимощук Ю.А. и Бойко С.В [18]. Механизм налогового стимулирования в отечественной практике описан в работе Мурзина В. С. [8],, а его перспективы и возможности с учетом особенностей национальной экономики являются предметом исследований Мамедьярова З.А. [6], Михайлюк М.Н. [7], Титова И.А. [2], Левшуковой О.А, Агеева Д.А., Майгур Р.И. и Суптеля Д.В. [5].

Тем не менее, несмотря на значительный объем научных исследований в данном направлении, структурным элементам налоговой поддержки как фактору обеспечения долгосрочного устойчивого развития инновационного сектора национальной экономики уделено недостаточно внимания.

Цель данной статьи состоит в анализе структурных элементов налоговой поддержки, способствующих обеспечению долгосрочного устойчивого развития инновационного сектора экономики.

Авторская гипотеза основана на способности востребованных на сегодняшний день элементов налоговой поддержки обеспечить долгосрочное устойчивое развитие инновационного сектора экономики лишь с учетом достоинств и недостатков каждого из анализируемых инструментов, поскольку в этом случае возможно преодолеть значимость факторов, замедляющих инновационное развитие в долгосрочной перспективе.

Научная новизна исследования заключается в оценке применимости конкретных элементов налоговой поддержки для обеспечения долгосрочного устойчивого развития инновационного сектора экономики с позиции выявления их достоинств и недостатков.

В ходе подготовки исследовательских материалов задействованы результаты современных научных исследований и статистических данных открытых источников из сети Интернет. Методология исследования основана на принципах системного и структурного анализа и включает в себя общенаучные методы исследования.

Основная часть

Принципы правового регулирования экономической деятельности являются весьма востребованной темой в мировой практике, поскольку в последнее время налоговая оптимизация и уклонение от налогов, приводящие к экономическому спаду, являются общемировым трендом. Малый и средний бизнес как базис для реализации и имплементации результатов инновационных разработок в данных условиях предпочитает вовсе уйти в теневой сектор экономики [19, с. 25]. Кроме того, финансирование инновационной деятельности, как правило, реализуется корпорациями за счет собственных средств, в соответствии с чем возникает потребность изыскания дополнительной возможности высвобождения денежных средств, которые будут переориентированы на инновационное развитие [18, с. 61].

На сегодняшний день инновационный сектор экономики может быть определен как комплекс согласованных компонентов, среди которых непосредственно научно-исследовательская деятельность, последующая разработка и внедрение инноваций на базисе полученных результатов и производство инновационной продукции [3, с. 1396]. Другими словами, инновационный сектор возможно идентифицировать как систему построения инфраструктуры для поддержки и стимулирования инноваций с их последующей реализацией.

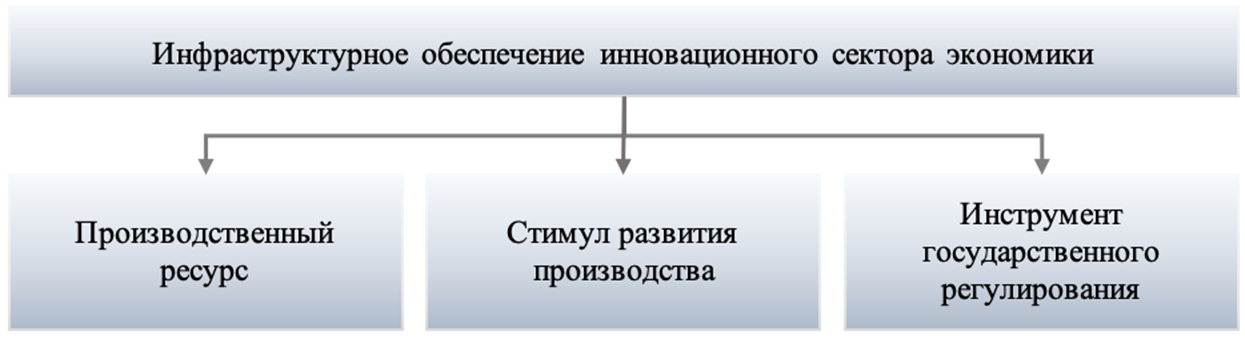

Бесспорно, конструктив инновационного сектора экономики немыслим без создания развитой инфраструктуры [12, с. 1363]. Влияние инфраструктурного обеспечения на состояние инновационного сектора экономики рассматривается в соответствии с 3 направлениями, как указано на рисунке 1.

Рисунок 1. Направления влияния инфраструктурного обеспечения на состояние инновационного сектора экономики

Источник: составлено автором на основании [12].

Элементы налоговой поддержки в соответствии с данными направлениями могут быть рассмотрены со следующих позиций.

– Элементы налоговой поддержки как производственный ресурс позволяют высвободить определенный объем денежных средств с целью их целевой переориентации в осуществление инновационных разработок, в производство инновационной продукции или в собственное инновационное развитие.

– Элементы налоговой поддержки как стимул развития производства способствуют расширению деятельности компаний, которые сфокусированы на активное внедрение инновационных решений и/или ориентированы на производство инновационной продукции.

– Элементы налоговой поддержки как инструмент государственного регулирования способствуют достижению гармонизации интересов институциональных субъектов экономики – государства и бизнеса, посредством перераспределения налоговых доходов бюджета с их последующим ростом в долгосрочной перспективе.

Для реализации данных направлений на практике необходимо принятие на государственном уровне различных стратегий, программ и мер стимулирования инновационной деятельности российского бизнеса и поддержки инновационного сектора отечественной экономики, что исключено без преобразований в налоговой системе и налоговой политике посредством создания новых и развитием существующих налоговых инструментов [19, с. 25].

Вообще, рассматривая роль налоговой системы в процессах стимулирования и поддержи инновационного сектора экономики, с одной стороны, необходимо подчеркнуть значимость такой функции, как создание условий для генерирования спроса на инновационную продукцию и для активизации инвестиций в инновационную деятельность. С другой стороны, налоговая система не должна становится источником препятствий для предложения инноваций со стороны бизнеса, поскольку именно корпорации являются налогоплательщиками, реализующими внедрение в производственные процессы результаты научных исследований и разработок и осуществляющими реализацию инновационной продукции [7, с. 3011-3012]. Исходя из этого, можно прийти к выводу, что значение налоговой системы в обеспечении бизнеса актуальными и необходимыми мерами активизации инновационной деятельности состоит в развитии мер поддержки и исключения дестимулирующих факторов воздействия на инновационный сектор экономики [17, с. 301]

Еще одной особенностью налоговой поддержки выступает исключение противоречия стратегического приоритета в защите национальных интересов и поддержания макроэкономической стабильности. В этой связи у налоговой системы существуют определённый потенциал и перспектива для адаптивной реакции на существующие потребности инновационного сектора [2, с. 6-7].

Ввиду этого в содержательной части комплекса налоговой поддержки должны быть учтены различные механизмы налогового стимулирования с учетом специфики установления, сбора и перераспределения налогов между различными уровнями бюджетной системы с целью разработки последующих налоговых программ с учетом особенностей социально-экономического развития конкретных регионов на основании децентрализованного подхода [8, с. 134]. В соответствии с этим основной задачей реализации мер комплекса налоговой поддержки является формирование таких условий, которые позволили бы, прежде всего, простимулировать инвестиционную активность внутри национальной экономики для реализации прорывных инновационных решений [19, с. 25].

Для решения данной задачи активно используются различные структурные элементы – механизмы и инструменты, используемые с целью стимулирования экономики, привлечения инвестиций, развития определенных отраслей и повышения благосостояния населения. В контексте налоговой поддержки инновационного сектора экономики структурными элементами являются различные меры и инструменты, применяемые для стимулирования экономической активности бизнеса путем снижения налогового бремени или предоставления определенных льгот и преимуществ. На практике наиболее распространенными выступают структурные элементы, указанные на рисунке 2.

|

Рисунок 2. Структурные элементы налоговой поддержки инновационной деятельности, востребованные среди российских компаний

Источник: составлено автором.

Сущностное описание характеристик каждого из анализируемых элементов представлены в таблице 1.

Таблица 1

Сущностное описание характеристик востребованных элементов налоговой поддержки инновационного сектора экономики

|

Элементы налоговой поддержки

|

Сущностная характеристика

|

Правовая основа

|

|

Ускоренная амортизация

|

Возможность ускоренного списания стоимости основных

средств, позволяющая корпорациям, реализующим инновационную деятельность,

быстрее уменьшить налогооблагаемую базу

|

Ст. 259 НК РФ

|

|

Налоговые льготы

|

Снижение налоговой нагрузки или возможность освобождения

от уплаты конкретных видов налогов для отдельных категорий налогоплательщиков

|

ст. 149, 251, 262, 284, 286, 381 НК РФ

|

|

Инвестиционный налоговый вычет

|

Возврат части уплаченного налога налогоплательщикам,

осуществившим инвестирование средств в инновационные проекты

|

Ст. 286 НК РФ

|

|

Инвестиционный налоговый кредит

|

Предоставление отсрочки уплаты определенных видов налогов

налогоплательщикам, осуществляющим инвестиции в инновационные проекты в форме

капитальных вложений, с последующим погашением кредита с учетом процентов

|

Ст. 67 НК РФ

|

|

Специальные налоговые

режимы

|

Использование упрощённых систем налогообложения с целью

снижения налоговой нагрузки и упрощения процедур бухгалтерского учёта

|

Ст. 18 НК РФ

|

|

Особые экономические

зоны

|

Ведение инновационной деятельности на территории с особыми

условиями осуществления предпринимательства, к которым относятся льготные

налоговые ставки и упрощённый административный контроль

|

Ст. 284.4, 288.1, 343.6, 385.1 НК РФ

|

Источник: составлено автором на основании [9, 10, 11].

Каждый из обозначенных инструментов целесообразно рассмотреть с точки зрения обеспечения эффективности налоговой поддержки.

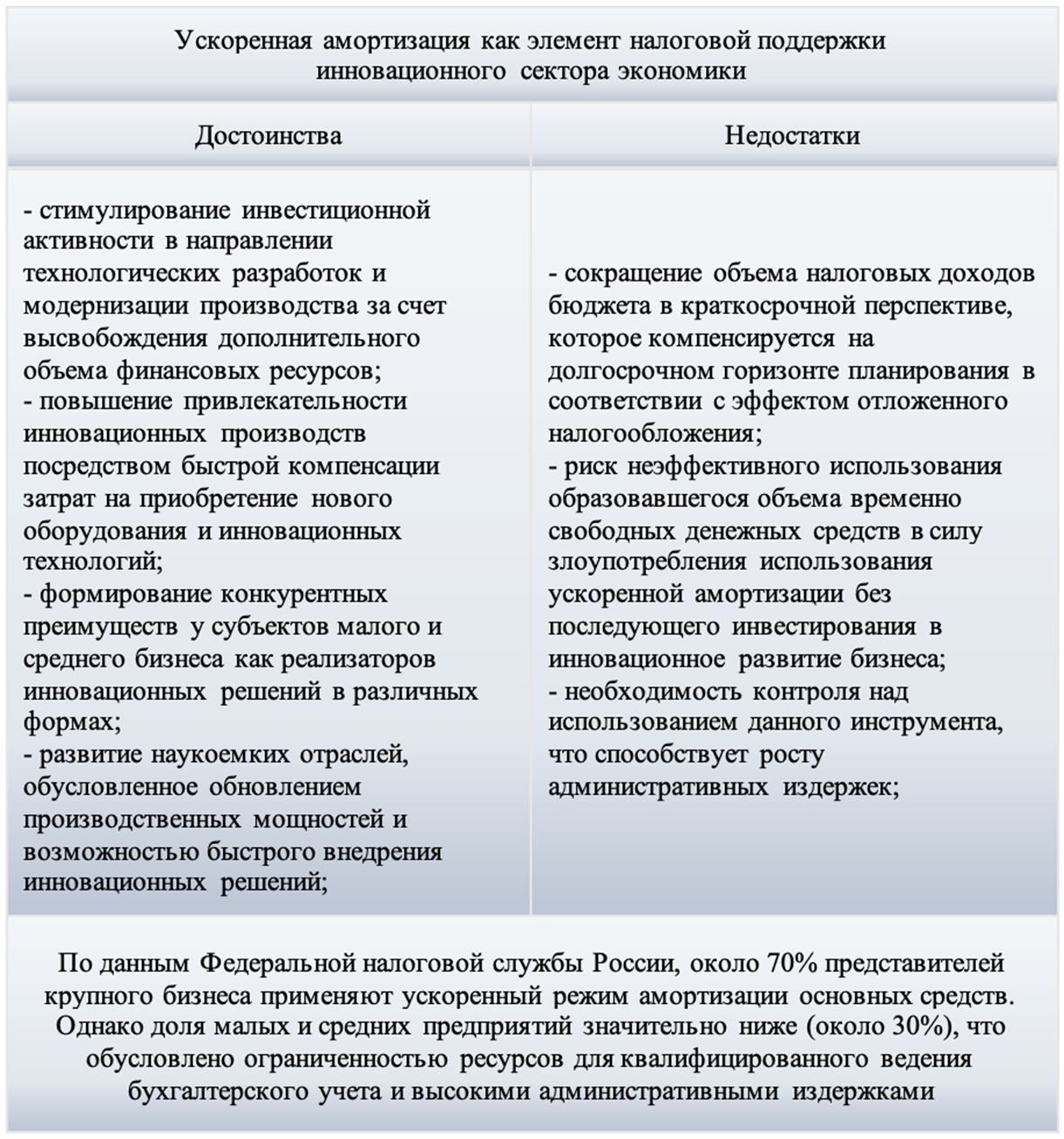

1. Ускоренная амортизация.

Будучи инструментом налогового стимулирования инноваций, ускоренная амортизация позволяет корпорациям быстрее списывать стоимость основных средств на расходы, что влияет на уменьшение налогооблагаемой базы. Применительно к развитию инновационного сектора экономики возможно выделить следующие характеристики данного элемента налоговой поддержки, как указано на рисунке 3.

|

Рисунок 3. Основные характеристики использования ускоренной амортизации в качестве элемента налоговой поддержки инновационного сектора экономики

Источник: составлено автором на основании данных [14].

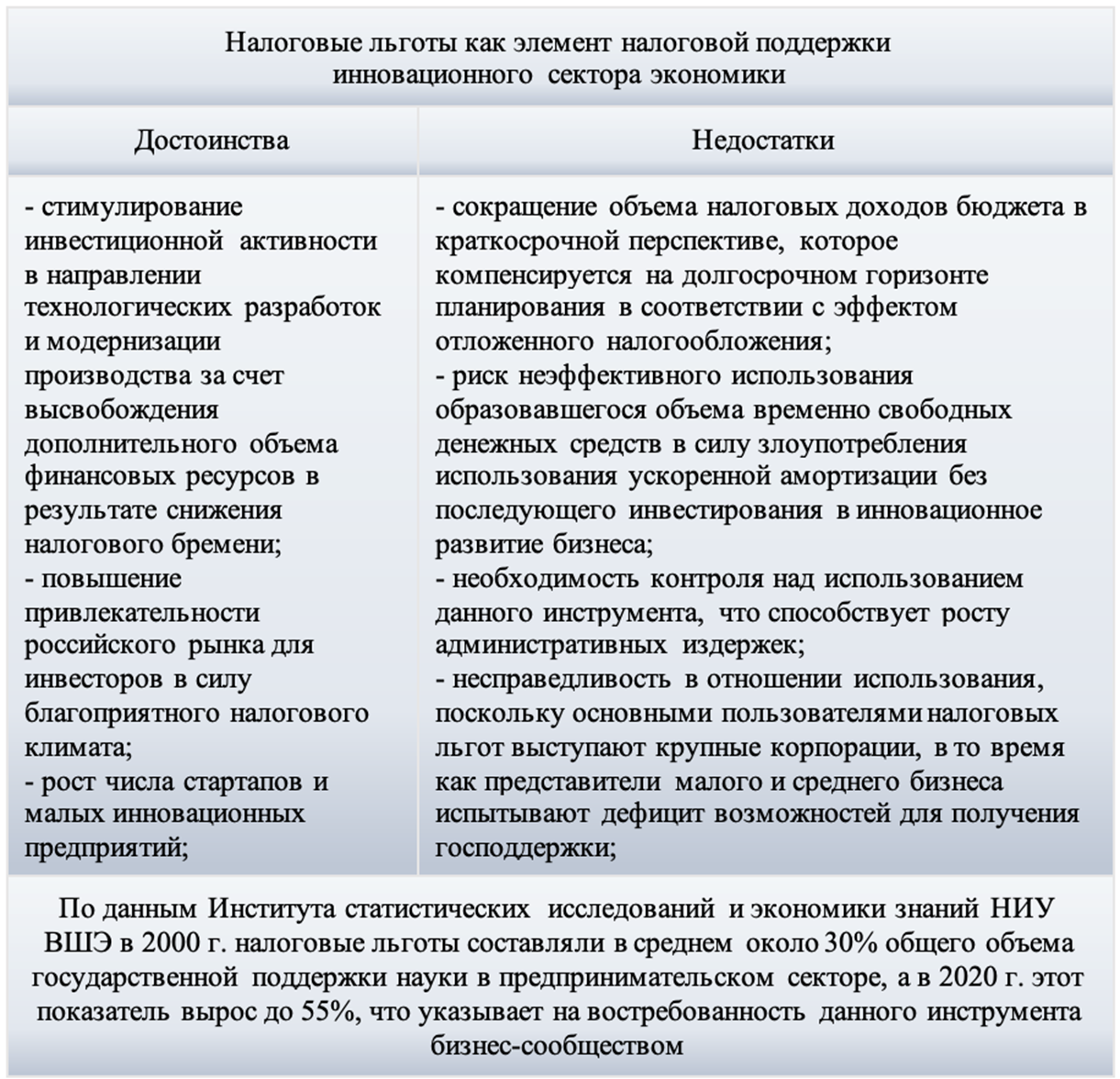

2. Налоговые льготы.

Налоговые льготы – это один из наиболее приоритетных инструментов налоговой поддержки инновационного сектора экономики. Позволяя представителям бизнес-сообщества снизить финансовую нагрузку, они наиболее востребованы среди компаний, ориентированных на разработку и внедрение передовых технологий, результатов научных исследований и разработок. Характеристики данного элемента налоговой поддержки указаны на рисунке 4.

|

Рисунок 4. Основные характеристики использования налоговых льгот в качестве элемента налоговой поддержки инновационного сектора экономики

Источник: составлено автором на основании данных [6].

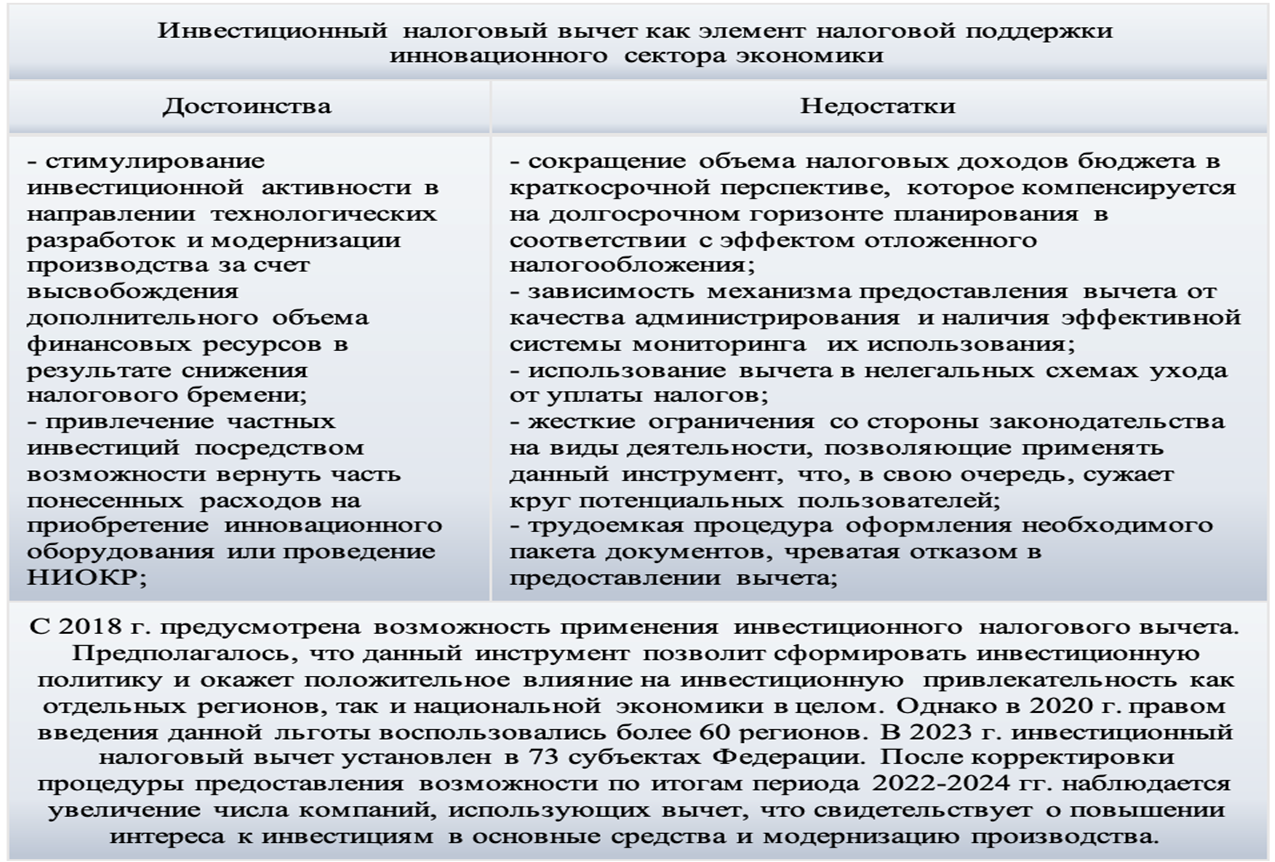

3. Инвестиционный налоговый вычет.

Инвестиционный налоговый вычет – это один из элементов налоговой поддержки, ориентированный на стимулирование инвестиционной активности в экономике, в частности в инновационном секторе, который предполагает уменьшение суммы налога на прибыль юридических лиц пропорционально произведенным затратам на приобретение или создание объектов основных средств и нематериальных активов. Характеристики данного элемента налоговой поддержки указаны на рисунке 5.

Рисунок 5. Основные характеристики использования инвестиционного налогового вычета в качестве элемента налоговой поддержки инновационного сектора экономики

Источник: составлено автором на основании данных [4].

4. Инвестиционный налоговый кредит.

Инвестиционный налоговый кредит представляет собой еще один элемент налоговой поддержки инновационной деятельности, позволяющий юридическим лицам отсрочить уплату определенных налогов в целях осуществления капиталовложений в краткосрочной перспективе, но с последующей выплатой налоговых обязательств с учетом процентов. Характеристики данного элемента налоговой поддержки представлены на рисунке 6.

![]()

Рисунок 6. Основные характеристики использования инвестиционного налогового кредита в качестве элемента налоговой поддержки инновационного сектора экономики

Источник: составлено автором на основании данных [1].

5. Специальные налоговые режимы.

Специальные налоговые режимы являются инструментом, позволяющим не просто стимулировать инновационное развитие экономики, но и формировать привлекательную для венчурного капитала и инвестиций в инновационные технологии среду. Данные режимы предполагают особый подход к исчислению и взиманию налогов, что является несомненным преимуществом для предпринимательской деятельности в инновационном секторе. Характеристики данного инструмента налоговой поддержки представлены на рисунке 7.

| |

Рисунок 7. Основные характеристики использования специальных налоговых режимов в качестве элемента налоговой поддержки инновационного сектора экономики

Источник: составлено автором на основании данных [13].

6. Особые экономические зоны.

Особые экономические зоны представляют собой специализированные территориальные образования, обладающие особым экономическим статусом, которые предназначены для содействия развитию науки, технологий и инноваций. Специфика и характеристика данного инструмента, направленного на развитие инновационного сектора экономики, указаны на рисунке 8.

| |

Рисунок 8. Основные характеристики использования особых экономических зон в качестве элемента налоговой поддержки инновационного сектора экономики

Источник: составлено автором на основании данных [15].

При рассмотрении различных инструментов, выявлена существенная значимость государства как получателя налоговых доходов в различные бюджеты бюджетной системы Российской Федерации в необходимом объеме для надлежащего выполнения своих функций. Но при этом государству в лице различных законодательных и контролирующих органов необходимо обеспечение баланса, при котором происходит генерирование налоговых доходов бюджета и в то же время сохраняется гарантия неухудшения условий для реализации бизнес-деятельности. Для достижения данного баланса с целью устойчивого развития инновационного сектора экономики и применяются различные инструменты налоговой поддержки [5, с. 347]. Но при этом возникает вопрос оценки перспектив долгосрочного инновационного развития национальной экономики: способны ли востребованные на сегодня элементы налоговой поддержки обеспечить долгосрочный рост или же данные инструменты эффективны лишь на краткосрочном горизонте?

Для достижения эффективности именно в долгосрочной перспективе необходимо осуществление перманентного мониторинга и совершенствование налогового стимулирования инновационной деятельности как адаптивной реакции на состояние внешней среды в соответствии со следующими направлениями [7, с. 3022]:

– расширение спектра применения налоговых льгот;

– разработка унифицированной системы критериев отнесения различных видов деятельности к инновационной сфере;

– использование цифрового контроля и администрирования за применением льгот в целях исключения злоупотребления;

– создание повышающих льготных коэффициентов с целью поддержки стартапов и малых инновационных предприятий;

– интегрирование мер и инструментов налогового стимулирования в иные механизмы государственной поддержки инновационной деятельности.

Инновационное развитие в условиях современных реалий выступает перспективным вектором в области национальной системы управления. Ввиду этого необходимо четкое осознание факторов, замедляющих развитие инновационного сектора экономики – это высокая наукоемкость, высокая интеллектуальная емкость, высокие риски и долгосрочная окупаемость результата [17, с. 303]. Кроме того, особенно ярко выделяется необходимость учёта территориального/регионального фактора как проявления потребности активизации инновационного развития посредством инфраструктурного обеспечения и генерирования синергетического эффекта [16, с. 184].

В этой связи для обеспечения долгосрочного устойчивого развития инновационного сектора национальной экономики наиболее релевантной становится разработка новых структурных инструментов стимулирования инновационной деятельности с учетом достоинств элементов налоговой поддержки. Такие инструменты уже находят то или иное отражение в нормативно-правовом поле и активно используются российским бизнес-сообществом [2, с. 5]. Так, например, для реализации инновационных проектов применяются специальные инвестиционные контракты (СПИК), соглашение о защите и поощрении капиталовложений (СЗПК), региональный инвестиционный проект (РИП) и так далее.

Заключение

В период воздействия сдерживающих факторов, когда для обеспечения интересов и безопасности национальной экономики на первый план выходит достижение технологического суверенитета, деятельность инновационного сектора экономики является критически важной [5, с. 349-350]. В этой связи необходимо обеспечение ускоренных темпов экономического роста посредством использования различных механизмов, мер и инструментов. Роль налогового стимулирования в этой связи состоит в разработке и предоставлении преимуществ бизнесу в части реализации налоговых отношений и создания необходимых условий для реализации прорывных инновационных проектов [5, с. 344]. В этой связи налоги являются инструментом стимулирования инновационной деятельности, основанным на принципе перераспределения доходов через государственный бюджет [19, с. 25].

Таким образом, структурные элементы налоговой поддержки являются стратегически важными инструментами государственной политики, направленными на обеспечение долгосрочного устойчивого развития инновационного сектора экономики. В настоящее время для бизнес-сообщества наиболее востребованными элементами налоговой поддержки являются следующие инструменты:

1) ускоренная амортизация как определяющий фактор технологического обновления корпораций;

2) налоговые льготы как дополнительный способ изыскания источников финансирования инновационной деятельности;

3) инвестиционный налоговый вычет как возможность компенсации расходов на приобретение и модернизацию основных средств;

4) инвестиционный налоговый кредит как возможность для бизнеса отсрочить уплату обязательных налоговых платежей и отложить их на более благоприятный период на основании возврата процентов за предоставленную отсрочку;

5) специальные налоговые режимы как особый порядок определения элементов налогообложения при реализации инновационной деятельности;

6) особые экономические зоны как наделенные особым юридическим статусом территории, предназначенные для внедрения и развития инновационных решений.

Тем не менее, несмотря на очевидные положительные характеристики анализируемых инструментов и налоговой поддержки в принципе, среди которых центральное место отводится созданию благоприятных условий для высвобождения финансовых ресурсов с целью их переориентации на развитие инновационной деятельности субъектов отечественной экономики, эффективность использования элементов налоговой поддержки зависит от многих факторов. Для достижения максимально возможного положительного эффекта от их использования необходимы регулярный мониторинг результатов, четкое регулирование и контроль со стороны государства во избежание случаев злоупотребления, а также ответственное использование предоставленных возможностей бизнесом в соответствии с требованиями нормативно-правовой базы. Иными словами, для полного раскрытия потенциала данных элементов налоговой поддержки необходима реализация планомерного процесса, направленного на устранение административных барьеров, повышение прозрачности и обеспечение качественной инфраструктуры в интересах долгосрочного развития инновационного сектора экономики.

Источники:

2. Титов И. А. Стимулирующая функция налоговой политики как фактор экономического роста в условиях санкционных ограничений // Вестник евразийской науки. – 2024. – c. 41. – url: https://esj.today/PDF/41FAVN524.pdf.

3. Гусарова М.С. Проблемы инновационного развития России: анализ факторов и институциональные решения // Вопросы инновационной экономики. – 2021. – № 4. – c. 1383-1402. – doi: 10.18334/vinec.11.4.113870.

4. Инвестиционный налоговый вычет. – 2024. [Электронный ресурс]. URL: https://piu.ranepa.ru/news/investitsionnyy-nalogovyy-vychet/?back=/news (дата обращения: 30.07.2025).

5. Левшукова О.А., Агеев Д.А., Майгур Р.И., Суптеля Д.В. Налоговое стимулирование экономического роста в России: проблемы и перспективы // Естественно-гуманитарные исследования. – 2023. – № 5. – c. 344-350.

6. Мамедьяров З.А. Эффекты налогового стимулирования исследований и разработок. – 2024. [Электронный ресурс]. URL: https://issek.hse.ru/news/915110402.html (дата обращения: 24.07.2025).

7. Михайлюк М.Н. Налоговое стимулирование инновационной деятельности: возможности совершенствования // Экономика, предпринимательство и право. – 2025. – № 4. – c. 3011-3026. – doi: 10.18334/epp.15.4.122926.

8. Мурзин В.С. Характеристика и особенности российского механизма налогового стимулирования организаций // Право и государство: теория и практика. – 2024. – № 2. – c. 134-136. – doi: 10.47643/1815-1337_2024_2_134.

9. Навигатор мер поддержки Государственной информационной системы промышленности. – 2025. [Электронный ресурс]. URL: https://gisp.gov.ru/nmp/ (дата обращения: 21.07.2025).

10. Налоговый кодекс Российской Федерации (часть вторая) : федеральный закон [принят Государственной Думой 19 июля 2000 года]. Справочно-правовая система «Консультант Плюс». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 26.07.2025).

11. Налоговый кодекс Российской Федерации (часть первая) : федеральный закон [принят Государственной Думой 16 июля 1998 года]. Справочно-правовая система «Консультант Плюс». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 27.07.2025).

12. Никитская Е.Ф., Валишвили М.А. Факторы инновационного развития национальной экономики: международные аспекты // Вопросы инновационной экономики. – 2021. – № 4. – c. 1355-1370. – doi: 10.18334/vinec.11.4.113773.

13. О влиянии специальных налоговых режимов на развитие предпринимательства в производственной сфере. – 2023. [Электронный ресурс]. URL: http://budget.council.gov.ru/activity/activities/round_tables/150947/ (дата обращения: 01.08.2025).

14. Официальный сайт Федеральной налоговой службы. – 2025. [Электронный ресурс]. URL: https://www.nalog.gov.ru (дата обращения: 25.07.2025).

15. ОЭЗ рассчитали эффективность. – 2025. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/7871449 (дата обращения: 28.07.2025).

16. Поскочинова О.Г., Мурашов Д.С. Управление инновациями в современной экономике и факторы, стимулирующие процессы инновационного развития России // Прогрессивная экономика. – 2024. – № 10. – c. 175-186.

17. Рогова А. С., Губарева Д. А., Панова А. И. Налоговое стимулирование инновационной деятельности // Теория и практика эффективности государственного и муниципального управления: Сборник научных статей 4-й Всероссийской научно-практической конференции с международным участием, Курск, 13 мая 2022 года. – Курск: Юго-Западный государственный университет. Курск, 2022. – c. 301-305.

18. Тимощук Ю. А., Бойко С. В. Особенности налоговой поддержки инновационной деятельности хозяйствующих субъектов // Финансы, учет, банки: Тезисы докладов и выступлений III международной научно-практической конференции молодых ученых, Донецк, 07–08 декабря 2021 года. – Донецк: Донецкий национальный университет. Донецк, 2021. – c. 59-62.

19. Тихонкова В.А. Налоговые инструменты поддержки инновационной деятельности на основе современной налоговой политики // Инновации и инвестиции. – 2020. – № 2. – c. 24-27.

Страница обновлена: 18.07.2026 в 05:46:39

Download PDF | Downloads: 35

Structural elements of tax incentives that contribute to ensuring long-term sustainable development of the innovative sector

Dontsova O.I.Journal paper

Creative Economy

Volume 19, Number 9 (September 2025)

Abstract:

In the context of modern realities, when technological sovereignty comes to the forefront to ensure the interests and security of the national economy, the innovative sector activities are critically important. One of the key problems of the national economy is the shortage of financial resources for the implementation of innovative activities, which causes an urgent need to develop and adopt measures to stimulate and provide state support for the innovative development of the national economy. In this regard, the issue of tax incentives aimed not only at activating but also at ensuring the sustainable development of innovative activities becomes especially relevant, since various structural elements of tax incentives are key levers and determining tools for stimulating the growth of the innovative economy.

Thus, the relevance of this article is determined by the need to consider the tax incentive elements as factors contributing to the effective provision of sustainable development of innovative activities in the long term. The article presents the characteristics of the most popular elements of tax incentives.

Based on their analysis, in order to achieve efficiency in the long term, positive effects and measures to improve tax incentives for innovative activities are identified.

The results obtained can be used in practical activities, and they can become a theoretical basis for research in the field of developing elements of tax incentives for the sustainable development of the innovative sector.

Keywords: innovative activity, tax support, tax incentives, economic stimulation, taxes, innovation

Funding:

JEL-classification: E62, G18, O31

References:

Gusarova M.S. (2021). Problems of innovative development in Russia: factor analysis and institutional solutions. Russian Journal of Innovation Economics. 11 (4). 1383-1402. doi: 10.18334/vinec.11.4.113870.

Levshukova O.A., Ageev D.A., Maygur R.I., Suptelya D.V. (2023). Tax stimulation of economic growth in Russia: problems and prospects. Natural-humanitarian research. (5). 344-350.

Mikhaylyuk M.N. (2025). Tax incentives for innovation: opportunities for improvement. Journal of Economics, Entrepreneurship and Law. 15 (4). 3011-3026. doi: 10.18334/epp.15.4.122926.

Murzin V.S. (2024). Characteristics and features of the russian mechanism of tax incentives for organizations. Pravo i gosudarstvo: teoriya i praktika. (2). 134-136. doi: 10.47643/1815-1337_2024_2_134.

Nikitskaya E.F., Valishvili M.A. (2021). Factors of the national economy innovative development: international aspects. Russian Journal of Innovation Economics. 11 (4). 1355-1370. doi: 10.18334/vinec.11.4.113773.

Poskochinova O.G., Murashov D.S. (2024). Innovation management in the modern economy and factors stimulating the processes of innovative development in Russia. Progressivnaya ekonomika. (10). 175-186.

Rogova A. S., Gubareva D. A., Panova A. I. (2022). Tax incentives for innovation Theory and practice of effectiveness of state and municipal management. 301-305.

Tikhonkova V.A. (2020). Tax tools for supporting innovative activity based on modern tax policy. Innovation and Investment. (2). 24-27.

Timoschuk Yu. A., Boyko S. V. (2021). Features of tax support for innovation activities of business entities Finance, accounting, banks. 59-62.

Titov I. A. (2024). Stimulating function of tax policy as a factor of economic growth in the context of sanctions restrictions. Vestnik evraziyskoy nauki. 16 41.