Оценка бизнеса с учетом поведенческой специфики рынка: эмпирическая проверка модели на примере ПАО «Полюс»

Миргородская М.Г.1 ![]() , Карартынян А.А.2

, Карартынян А.А.2 ![]()

1 Московский государственный университет технологий и управления им. К.Г. Разумовского (Первый казачий университет), Москва, Россия

2 ОАО Банк ВТБ, Москва, Россия

Скачать PDF | Загрузок: 34

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 10 (Октябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=84001619

Аннотация:

В статье осуществлена эмпирическая проверка ранее разработанной авторской модели корректировки справедливой стоимости предприятия, основанной на взаимосвязи типа финансового поведения инвесторов и степени эффективности рынка. Используя публичную компанию ПАО «Полюс» в качестве примера, проведена адаптация классической DCF оценки с помощью весового коэффициента из матрицы поведенческой корректировки. Полученный результат демонстрирует способность модели учитывать информационные и поведенческие искажения, возникающие при формировании рыночной цены в условиях нестабильной среды. Представленный подход подтверждает практическую применимость поведенческой надстройки к традиционным стоимостным методам и может быть использован для диагностики отклонений между расчетной и рыночной стоимостью публичных компаний в иных отраслях и юрисдикциях

Ключевые слова: справедливая стоимость, поведенческая корректировка, DCF, рыночная эффективность, оценка стоимости, корректировка стоимости

Введение

В последние годы существенно усилилась нестабильность финансовых рынков, что сопровождается ростом волатильности, смещением инвестиционных предпочтений и увеличением влияния поведенческих факторов на принятие финансовых решений. На этом фоне традиционные модели оценки бизнеса, основанные на предпосылках рационального поведения и полной эффективности рынков, всё чаще демонстрируют ограниченную применимость при интерпретации результатов стоимостного анализа [11, 12, 22]. В особенности это проявляется в ситуациях, когда рыночная цена актива формируется под воздействием краткосрочных ожиданий, информационных искажений и стратегического поведения участников рынка.

В предыдущем исследовании [10] автором была предложена корректирующая модель справедливой стоимости, адаптирующая классический DCF-подход к условиям информационно-поведенческой нестабильности. Ключевым элементом модели стала матрица весовых коэффициентов, отражающая характер взаимодействия между типом финансового поведения инвесторов и степенью эффективности рыночной среды. Теоретическая концепция, изложенная ранее, была направлена на формализацию поведенческой чувствительности оценки и преодоление методического разрыва между расчетной и рыночной стоимостью актива.

Несмотря на активное развитие теоретических моделей поведенческих и институциональных искажений, в существующей научной и прикладной литературе отсутствуют формализованные инструменты, позволяющие количественно адаптировать результаты DCF-оценки к условиям поведенческой нестабильности и рыночной неоднородности [3, 5, 7]. Особенно остро данная проблема проявляется при анализе публичных компаний, чья стоимость существенно подвержена влиянию иррациональных ожиданий и асимметрии информации.

Цель исследования заключается в эмпирической проверке авторской модели корректировки справедливой стоимости, направленной на преодоление разрыва между расчетной и рыночной ценой актива в условиях поведенческой нестабильности и институциональной неоднородности. В качестве объекта апробации выбрано ПАО «Полюс» — крупнейшая золотодобывающая компания России, входящая в число лидеров мировой отрасли. Региональная специфика деятельности предприятия (Красноярский край, Иркутская область, Республика Саха (Якутия)) в сочетании с высокой зависимостью от мировых цен на золото и чувствительностью к макроэкономическим ожиданиям делает его показательным примером для тестирования предложенной методики.

Научная новизна исследования заключается в разработке алгоритма корректировки DCF-оценки, учитывающего поведенческие и институциональные параметры рынка. Предложен способ количественной адаптации расчётной стоимости через систему коэффициентов, отражающих типологию рыночной среды и доминирующие ожидания инвесторов.

Методическая база исследования включает классическую модель дисконтированных денежных потоков (DCF), скорректированную с использованием разработанной автором матрицы весовых коэффициентов. Дополнительно применяются методы экспертной классификации рыночной среды, а также анализ стратегической и институциональной специфики объекта оценки.

Основная часть

В современных условиях высокой волатильности, институциональной неоднородности и поведенческой нестабильности формальные стоимостные модели, в том числе основанные на дисконтировании денежных потоков (DCF), всё чаще сталкиваются с ограничениями в прикладной интерпретации результатов. Даже при корректной финансовой проработке таких моделей итоговая расчетная стоимость может существенно отклоняться от рыночной капитализации, что обусловлено не финансовыми, а поведенческими, информационными и институциональными факторами [8, 9, 11, 26].

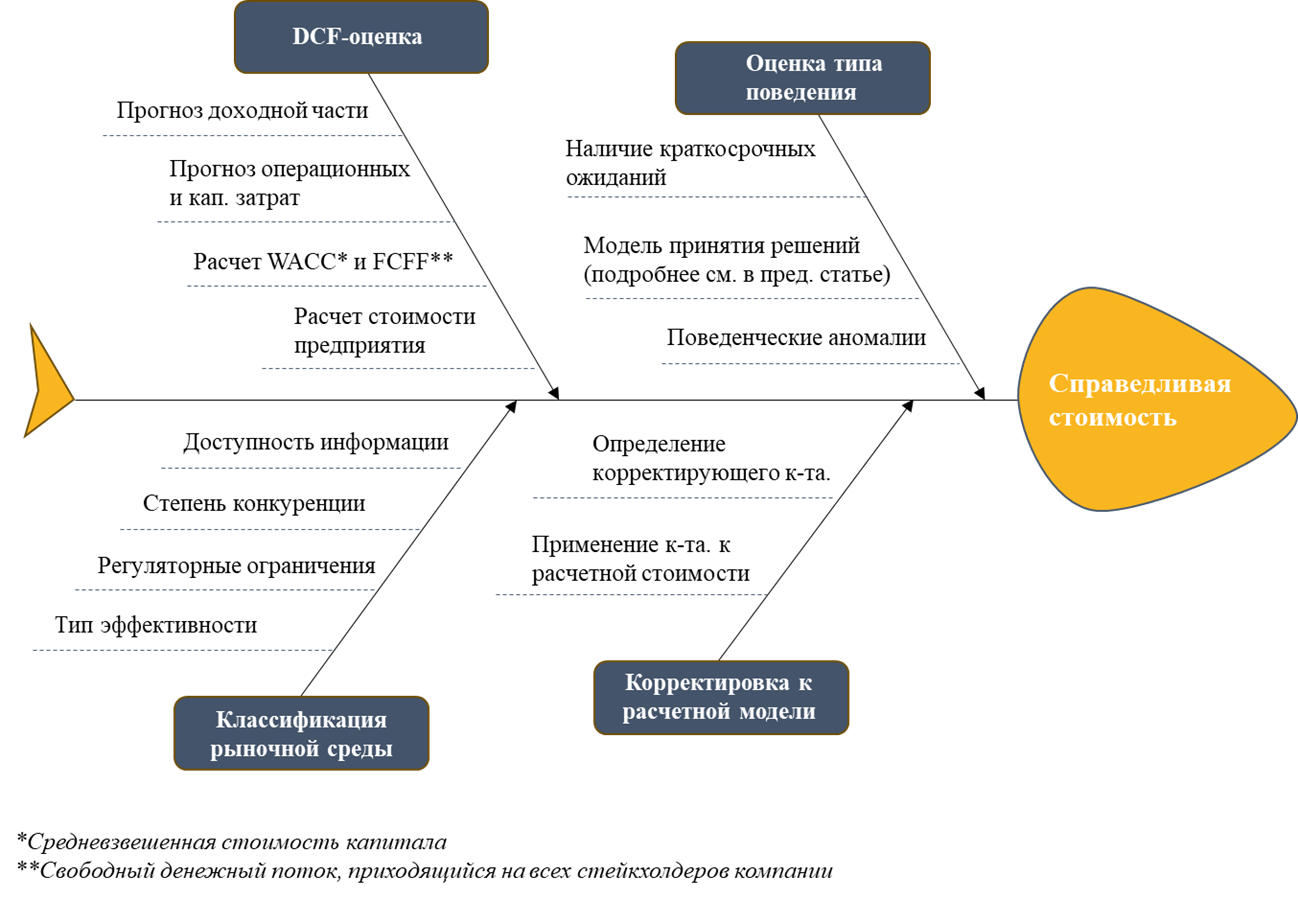

В связи с этим в предыдущем исследовании [10] автором была предложена надстройка над классическим инструментарием оценки, обеспечивающая адаптацию DCF-модели к условиям информационной асимметрии, стратегической иррациональности и поведенческих искажений. Центральным элементом данного подхода выступает матрица корректирующих коэффициентов, отражающая взаимодействие между типом финансового поведения инвесторов и степенью эффективности рыночной среды. Таким образом, предложенная модель представляет собой надстройку над классическим оценочным инструментарием, обеспечивающую структурированное включение поведенческих и институциональных допущений в процесс стоимостного анализа. На схематическом уровне модель включает ряд взаимосвязанных этапов (рис. 1.):

1. Проведение базовой оценки стоимости предприятия на основе модели DCF;

2. Классификация рыночной среды по уровню эффективности и информационной прозрачности;

3. Идентификация преобладающего типа финансового поведения инвесторов (рациональное, иррациональное, оптимистичное, инновационное);

4. Выбор соответствующего корректирующего коэффициента;

5. Корректировка расчетной стоимости.

Рисунок 1. Алгоритм корректировки справедливой стоимости предприятия

Источник: составлено авторами по [4, 6, 23, 12]

Предложенная модель корректировки справедливой стоимости может быть адаптирована к широкому кругу предприятий, функционирующих в условиях нестабильной или поведенчески-искажённой рыночной среды. Однако для верификации её прикладной применимости требуется проведение эмпирической апробации на примере конкретной компании, обладающей следующими характеристиками: публичный статус, высокая рыночная чувствительность к внешним факторам, наличие поведенческой компоненты в механизме ценообразования и доступность финансовой информации.

В качестве объекта исследования была выбрана компания ПАО «Полюс» — один из крупнейших производителей золота в России и мире, деятельность которого формирует значительную долю отраслевой капитализации и сопровождается высокой зависимостью от внешнеэкономических, валютных и поведенческих факторов. Компания сочетает в себе масштабные подтверждённые запасы золота, высокую производственную эффективность и прозрачную отчетность, что делает её оптимальной для проведения эмпирической апробации предложенного ранее подхода к корректировке справедливой стоимости.

Согласно данным годового отчёта за 2024 г., ПАО «Полюс» занимает ведущие позиции в отрасли по объёму добычи и размеру минерально-сырьевой базы. В таблице 1,2 представлено сравнение крупнейших мировых золотодобывающих компаний по объему подтверждённых запасов и годовому объему добычи.

Таблица 1, 2 – Сравнение золотодобывающих компаний по объему и запасам

|

ТОП 10 компаний по

запасам в 2024 г.:

| ||||

|

Место

|

Компания

|

Страна

|

Значение,

млн унций

| |

|

1

|

Newmont

|

США

|

134,1

| |

|

2

|

Polyus

|

Россия

|

109,0

| |

|

3

|

Barrick Gold

|

Канада

|

89,0

| |

|

4

|

Agnico Eagle Mines

|

Канада

|

54,3

| |

|

5

|

AngloGold Ashanti

|

ЮАР

|

31,2

| |

|

6

|

Gold Fields

|

ЮАР

|

44,3

| |

|

7

|

Kinross Gold

|

Канада

|

21,9

| |

|

8

|

Zijin Mining

|

Китай

|

47,8

| |

|

9

|

Harmony Gold

|

ЮАР

|

40,3

| |

|

10

|

Freeport-McMoRan

|

США

|

26,3

|

Источник: составлено автором по последним доступным отчётам компаний и консенсус-оценкам S&P Global за 2024 г. [13-21]

Производственный процесс ПАО «Полюс» охватывает весь цикл добычи и переработки золота — от геологоразведки до отгрузки готового драгметалла потребителям (рисунок 2):

Рисунок 2. Процесс производства золота

Источник: Составлено авторами

Основной технологической цепочкой служит открытая горная добыча, представленная карьерной разработкой рудных тел с применением экскаваторно-автосамосвальной техники. После вскрышных работ осуществляется буровзрывная подготовка и транспортировка руды на перерабатывающие фабрики, расположенные вблизи месторождений.

Обогащение руды осуществляется с применением гравитационно-флотационной схемы, включающей дробление, измельчение, флотацию, а также использование сорбционных технологий (в частности, цианирования и десорбции) для извлечения золота. В результате переработки формируется промежуточный продукт — золото-содержащий концентрат, из которого выделяется слиток аффинированного золота, соответствующий международным стандартам «Good Delivery».

Наиболее крупные производственные мощности сосредоточены на Олимпиадинском, Наталкинском и Благодатном месторождениях, где реализованы замкнутые циклы добычи и переработки, что обеспечивает технологическую и логистическую эффективность. Особенностью производственной модели компании является высокий уровень автоматизации процессов, а также интеграция принципов ESG в операционную деятельность — от утилизации отходов до мониторинга выбросов и рекультивации земель, что является не только имиджевой компонентой, но и снижение операционных и инвестиционных расходов (влияние на CAPEX и OPEX).

Как следствие, производственный процесс ПАО «Полюс» представляет собой современную интегрированную цепочку с высокой степенью вертикальной координации, что обеспечивает устойчивость добычи и предсказуемость финансовых потоков.

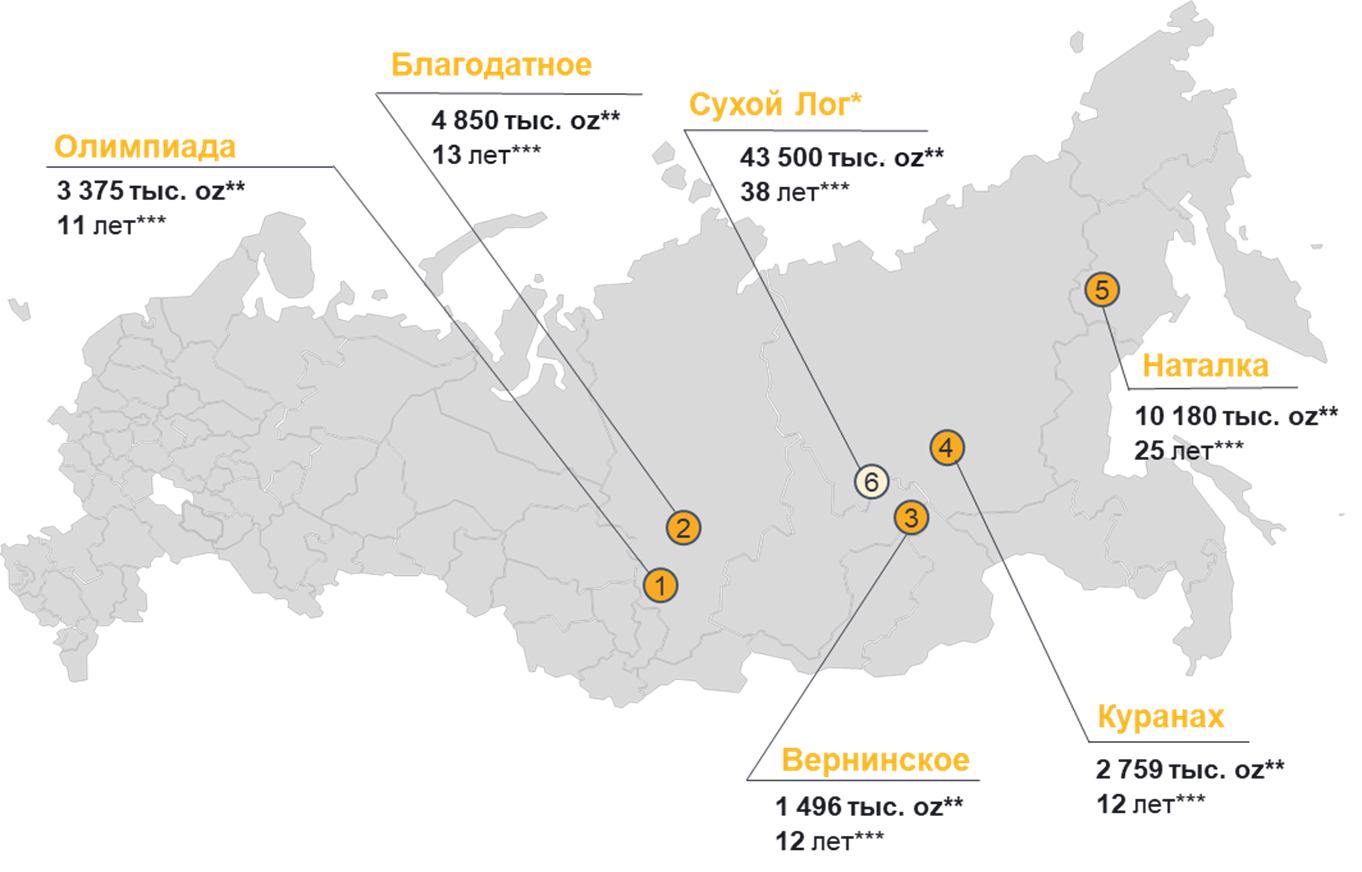

Производственная модель компании основана на сбалансированной

эксплуатации нескольких ключевых активов, обеспечивающих устойчивый поток

добычи и стабильную загрузку перерабатывающих мощностей. Основные

производственные единицы включают месторождения Олимпиада, Благодатное,

Наталка, Вернинское, Куранах, а также перспективное месторождение Сухой Лог,

разработка которого, по планам менеджмента, начнётся с 2027 г. (рис. 3,4). Все

активы находятся в непосредственной близости от собственных обогатительных

фабрик, что минимизирует логистические издержки и увеличивает производственную рентабельность.

*Разработка месторождения Сухой Лог по прогнозам менеджмента начнется с 2027 г.;

**Оставшиеся запасы месторождения с учетом добытой руды за период с 2007 г.;

***Годы до окончания разработки месторождения.

Рисунок 3. Географическое распределение и ёмкость ключевых месторождений на 1 полугодие 2025 г.

Источник: Составлено автором по данным годовых отчетов ПАО «Полюс»

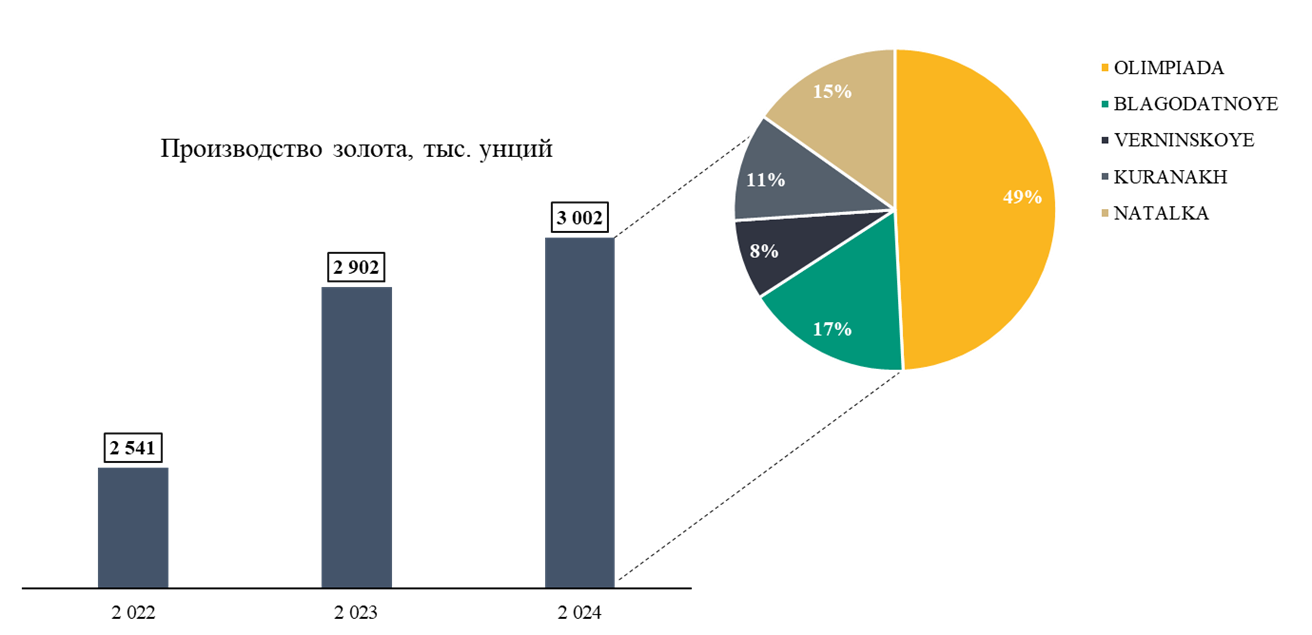

Рисунок 4. Производство золота в разрезе месторождений

Источник: Составлено автором по данным годовых отчетов ПАО «Полюс»

Показатели TCC [1] (Total Cash Cost) и AISC [2] (All-in Sustaining Costs) являются основными индикаторами операционной эффективности золотодобывающих компаний, отражающими прямые и полные (включая поддерживающие капитальные затраты) издержки на производство одной тройской унции золота (таблица 3,4):

Таблица 3, 4 – Сравнение TCC и AISC в разрезе золотодобывающих компаний

|

TCC:

| |||||

|

Место

|

Компания

|

Страна

|

TCC (USD/унцию)

| ||

|

1

|

Polyus

|

Россия

|

~$385

| ||

|

2

|

Kinross

Gold

|

Канада

|

~$800

| ||

|

3

|

Agnico

Eagle Mines

|

Канада

|

~$850

| ||

|

4

|

Zijin

Mining

|

Китай

|

~$900

| ||

|

5

|

Harmony

Gold

|

ЮАР

|

~$950

| ||

|

6

|

AngloGold

Ashanti

|

ЮАР

|

~$1,000

| ||

|

7

|

Gold

Fields

|

ЮАР

|

~$1,050

| ||

|

8

|

Barrick

Gold

|

Канада

|

~$1,100

| ||

|

9

|

Newmont

|

США

|

~$1,200

| ||

|

10

|

Freeport-McMoRan

|

США

|

~$1,250

| ||

В результате, ПАО «Полюс» прочно входит в число мировых лидеров не только по объему запасов и добычи золота, но и по эффективности затратной модели, демонстрируя устойчивое конкурентное преимущество в отрасли. В совокупности низкие значения TCC и AISC, стабильность операционных показателей и наличие собственной ресурсной базы позволяют ПАО «Полюс» функционировать с высокой маржинальностью, оставаясь менее чувствительным к глобальным ценовым колебаниям, чем конкуренты. Такой результат достигается благодаря высокой степени автоматизации процессов, использованию передовых технологий флотации и гравитационного извлечения, а также интеграции ESG-стандартов в повседневную операционную практику.

В целях практической апробации предложенной модели корректировки справедливой стоимости было проведено расчетное определение стоимости публичной компании ПАО «Полюс» с использованием метода дисконтированных денежных потоков (DCF) [6, 28]. Оценка проведена в рамках стандартной методологии, основанной на прогнозировании свободных денежных потоков и их дисконтировании с учетом средневзвешенной стоимости капитала (WACC), соответствующей рыночным условиям.

Оценка справедливой стоимости ПАО «Полюс» выполнена на базе следующих ключевые предпосылок:

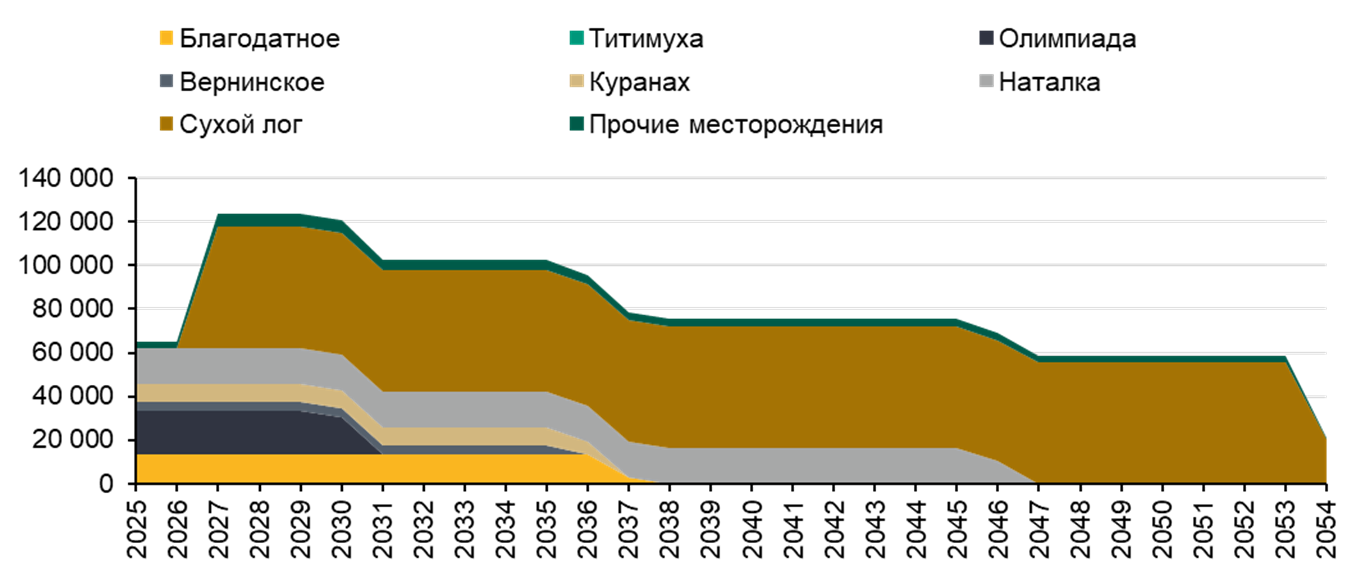

1. Производственная программа — построена на основе прогноза горного календаря по каждому месторождению с учетом разведанных запасов и исторических данных, представленных в управленческой отчетности на официальном сайте компании (таблица 4, рис. 5):

Таблица 5 – Производственная программа ПАО «Полюс»

|

Показатель

|

Ед. изм.

|

Благодатное

|

Олимпиада

|

Вернинское

|

Куранах

|

Наталка

|

Сухой лог

|

|

Колличество лет разработки месторождения

|

лет

|

13

|

11

|

13

|

13

|

25

|

38

|

|

Остаток запасов месторождения

|

млн. oz

|

4,85

|

3,27

|

1,50

|

2,76

|

10,18

|

43,50

|

|

Горная масса

|

тыс. куб. м.

|

329 311

|

306 549

|

118 842

|

185 197

|

556 378

|

5 130 578

|

|

Мощность переработки руды

|

тыс.куб.м/год

|

21 681

|

45 585

|

7 878

|

12 493

|

19 550

|

150 000

|

|

Горная масса/Вскрыша

|

x

|

0,80

|

0,87

|

0,73

|

0,79

|

0,76

|

0,80

|

|

Вскрыша

|

x

|

1,63

|

2,30

|

1,86

|

1,50

|

1,19

|

2,70

|

|

Содержание

золота в добытой руде

|

г/т

|

1,72

|

2,51

|

2,27

|

1,24

|

1,09

|

2,20

|

|

Содержание

золота в переработанной руде

|

г/т

|

1,91

|

2,77

|

2,63

|

1,30

|

1,50

|

2,30

|

|

Коэффициент извлечения

|

%

|

87%

|

82%

|

88%

|

87%

|

67%

|

88%

|

Источник: составлено авторами

Рисунок 5. Прогноз добычи руды в разрезе месторождений, тыс. т.

Источник: составлено авторами

2. Содержание металлов в руде — принято на уровне средних значений, рассчитанных по историческим периодам разработки соответствующих месторождений.

3. Прогноз цен на золото — базовый уровень установлен на отметке 3 300 долл. США за унцию (на дату оценки). Далее заложена умеренно консервативная динамика: снижение на 10% в 2026–2027 годах, на 5% в 2028 году, после чего — рост на 2% в год в долгосрочной перспективе.

4. Ставка дисконтирования (WACC) — установлена на уровне 17,6%, исходя из текущей рыночной конъюнктуры и отраслевых рисков.

Итоговое значение справедливой стоимости (EV), на дату оценки — 01.07.2025, составило 3 250 млрд руб. или 1 863 руб./акцию (таблица 6):

Таблица 6 – Резюме финансовой модели ПАО «Полюс»

|

Показатель

|

|

2024

|

2025

|

2026

|

…

|

2054

|

|

Расчет Enterprise value

|

Ед. изм

|

|

|

|

|

|

|

Выручка

|

млн. руб

|

694 768

|

514 917

|

483 507

|

-

|

386 199

|

|

-

| ||||||

|

Себестоимость

|

млн. руб

|

(153 770)

|

(136 664)

|

(145 479)

|

-

|

(38 692)

|

|

Себестоимость прочее

|

млн. руб

|

(13 436)

|

(8 807)

|

(8 270)

|

-

|

(6 605)

|

|

Коммерческие расходы

|

млн. руб

|

(40 847)

|

(34 586)

|

(36 816)

|

-

|

(36 226)

|

|

Амортизация

|

млн. руб

|

-

|

(34 180)

|

(37 463)

|

-

|

(2 119)

|

|

Прочие расходы

|

млн. руб

|

(35 691)

|

(15 931)

|

(14 959)

|

-

|

(11 948)

|

|

-

| ||||||

|

EBIT

|

млн. руб

|

451 024

|

284 750

|

240 520

|

-

|

290 608

|

|

EBIT margin

|

%

|

65%

|

55%

|

50%

|

-

|

75%

|

|

NOPAT

|

млн. руб

|

338 268

|

213 563

|

180 390

|

-

|

217 956

|

|

Корректировки:

| ||||||

|

ΔNWC

|

млн. руб

|

(126 436)

|

18 030

|

7 748

|

-

|

156 176

|

|

Реверс амортизации

|

млн. руб

|

45 259

|

34 180

|

37 463

|

-

|

2 119

|

|

Капитальные вложения

|

млн. руб

|

(137 757)

|

(206 650)

|

(83 629)

|

-

|

(3 788)

|

|

FCFF

|

млн. руб

|

119 334

|

59 122

|

141 972

|

-

|

372 463

|

|

WACC

|

%

|

22,0%

|

20,2%

|

19,6%

|

-

|

17,6%

|

|

Discounted FCFF

|

млн. руб

|

103 939

|

46 789

|

102 601

|

-

|

27 487

|

|

Показатель, млн руб.

|

Значение

| |||||

|

EV

|

3 250 024

| |||||

|

Cash

|

160 387

| |||||

|

Cash equivalents

|

9 395

| |||||

|

Debt

|

(884 932)

| |||||

|

Equity value

|

2 534 874

| |||||

|

Цена акции, руб./шт.

|

1 863

|

Источник: составлено авторами по [24]

Для целей сопоставления полученное значение было соотнесено с котировкой акций на московской бирже (по состоянию на 01.07.2025 г.), которая составила 1 878 руб./акцию.

На первый взгляд, различие между расчетной и рыночной оценками не является значительным и может быть интерпретировано как результат естественной волатильности котировок или технической погрешности модели. Однако подобное совпадение не означает, что рынок в полной мере отражает фундаментальную стоимость компании.

Классическая DCF-модель по своей природе инерционна и отражает стоимость при допущении рационального поведения инвесторов, заложенных предпосылок и полной рыночной эффективности. В реальности ценообразование может искажаться под влиянием поведенческих факторов, геополитических рисков, ограниченной ликвидности или санкционного давления. В условиях таких искажений даже совпадающая с рынком расчётная стоимость может скрывать структурную недооценку или переоценку, не устранимую традиционными аналитическими методами.

Для учёта указанного дисбаланса далее применяется разработанная поведенческая корректировка, позволяющая количественно сопоставить фундаментальную стоимость с актуальными рыночными ожиданиями и спецификой текущей среды.

Для применения матрицы поведенческой корректировки необходимо количественно определить, в какой степени рынок, на котором обращаются акции ПАО «Полюс», соответствует характеристикам эффективности (от «слабой» до «абсолютной»). Используем 7‑критериальную шкалу из предыдущей статьи авторов [10] – каждому критерию присваивается балл от 1 до 4, где: 1 балл – слабая эффективность, 4 балла – абсолютная эффективность;

Сумма баллов позволит отнести рынок к одной из четырёх типовых категорий и выбрать корректирующий коэффициент (таблица 7).

Таблица 7 – Оценка характеристик рынка обращений акций ПАО «Полюс»

|

Критерии

эффективности

|

Итоговый Балл

|

Комментарий

|

|

1.

Ликвидность рынка

|

2

|

Московская

биржа обеспечивает стабильные торги, однако обороты сократились из‑за ухода

нерезидентов (санкции).

|

|

2.

Прозрачность информации

|

3

|

Эмитент

публикует квартальную и годовую отчётность по МСФО, управленческие

презентации и подробный горный календарь; раскрытие соответствует требованиям

Банк России и международных бирж.

|

|

3. Уровень

конкуренции

|

2

|

Внутри

РФ добыча золота сконцентрирована у ограниченного числа игроков; однако на

глобальном рынке Polus конкурирует c Newmont, Barrick и др., что формирует

умеренный конкурентный прессинг.

|

|

4.

Доступность капитала

|

1

|

После 2022 г.

доступ к иностранному долговому и акционерному капиталу ограничен;

финансирование обеспечивается через российские банки и внутренний денежный

рынок.

|

|

5.

Регуляторная независимость

|

2

|

Биржевая

инфраструктура регулируется Банком России, который следует принципам

независимости, но сохраняется вероятность точечных административных

вмешательств в стресс‑периоды.

|

|

6. Доля

фри-флоат / участие нерезидентов

|

2

|

По данным отчёта

эмитента (май 2025 г.) free‑float составляет ≈ 24 %; доля нерезидентов < 5 %.

Обороты поддерживаются преимущественно отечественными инвесторами.

|

|

7.

Поведенческие искажения

|

2

|

Рыночная

динамика демонстрирует усиленную реакцию на изменения цены золота и

курс USD/RUB; новости санкционного характера вызывают краткосрочные

отклонения цены акций, преобладает «эмоциональный» спрос.

|

|

Итого

баллов

|

14

|

|

Для преобразования полученного интегрального балла в категорию эффективности рынка используется нормативная шкала (таблица 8):

Таблица 8 – Нормативная шкала эффективности рынка

|

Сумма

баллов

|

Категория

из матрицы

|

|

25-28

|

Абсолютная

эффективность

|

|

17-24

|

Сильная

эффективность

|

|

9-16

|

Средняя

эффективность

|

|

7-8

|

Слабая

эффективность

|

Суммарный балл по семи критериям (табл. 7) составил 14, что относится к верхней границе диапазона «средняя эффективность» (табл 8).

Таблица 8 - Матрица весовых коэффициентов взаимодействия типов финансового поведения и типов рынка в целях корректировки справедливой стоимости

|

Тип рынка

|

Тип

поведения

|

Рациональное

поведение

|

Иррациональное

поведение

|

Инновационное

поведение

|

Оптимистичное

поведение

|

|

Абсолютная

эффективность

|

1,0

|

0,93

|

0,88

|

0,75

| |

|

Сильная

форма эффективности

|

1,11

|

1,0

|

0,80

|

0,78

| |

|

Средняя

форма эффективности

|

1,34

|

1,37

|

1,0

|

0,92

| |

|

Слабая

форма эффективности

|

1,53

|

1,26

|

1,19

|

1,0

| |

После количественной оценки параметров рыночной эффективности необходимо формализовать поведенческий профиль участников торгов по акциям ПАО «Полюс». Для исключения субъективности используется шкала (табл. 9, 10), где каждому измеримому признаку – горизонту удержания, доминирующему фактору ценовой динамики, скорости коррекции, структуре объёмов сделок и доле нематериальных (ESG/технологических) драйверов – присваивается 0-2 балла. Сумма баллов относит наблюдаемое поведение к одному из четырёх типовых режимов, описанных в базовой матрице: «оптимистичное», «иррациональное», «инновационное» или «рациональное» (прил. 1).

Таблица 9 – Формализованная идентификация поведенческого профиля рынка акций ПАО «Полюс»

|

Критерий

|

Метрика

|

0 баллов

|

1 балл

|

2 балла

|

Итоговый балл

|

|

1. Горизонт

инвестиций

|

Средняя

длительность удержания позиции (биржевая статистика)

|

≤ 3 дня

|

4 – 20 дн.

|

≥ 1 мес.

|

1

|

|

2. Доминирующий

фактор оценки

|

Насколько

сильно цена акции движется «вместе» со спотовой ценой золота

|

ρ_Au>0,8

|

0,5 – 0,8

|

ρ_Au <0,5

|

0

|

|

3. Скорость

коррекции после шока

|

За

сколько дней котировка возвращается к докризисному уровню после внеплановой

новости

|

> 5 дн.

|

2 – 5 дн.

|

≤ 2 дн.

|

1

|

|

4. Доля

фундаментальных сделок

|

Часть

дневного объёма, сформированная крупными блок‑ордерами ≥ 50 млн руб.

|

<30 %

|

30 – 60 %

|

> 60 %

|

0

|

|

5. Фокус на

нематериальных факторах

|

Доля

ESG/технологических тезисов в аналитических обзорах

|

<10 %

|

10 – 30 %

|

> 30 %

|

1

|

|

Итого

баллов

|

3

| ||||

Таблица 10 - Нормативная шкала поведенческого профиля

|

Сумма

баллов

|

Интерпретация

типа поведения

|

|

0-3

|

Оптимистичное/эмоциональное

|

|

4-6

|

Иррациональное

|

|

7-8

|

Инновационное

|

|

9-10

|

Рациональное

|

Суммарный балл по пяти критериям (табл. 10) составил 3, что относится к верхней границе диапазона «оптимистичного» типа поведения (табл. 8).

На основании количественной оценки семи рыночных критериев (∑ = 14 баллов) рынок обращения акций ПАО «Полюс» отнесён к категории «средняя эффективность». Дополнительный анализ пяти поведенческих индикаторов (∑ = 3 балла) показал преобладание оптимистичного поведения инвесторов, характеризуемого коротким/среднесрочным горизонтом держания и повышенной чувствительностью к цене золота.

Тем самым получаем корректирующий коэффициент k = 0,92. Применив его к расчётной DCF‑стоимости 1 863 руб./акцию, получаем поведенчески скорректированную величину ≈ 1 712 руб./акцию, что на ~9 % ниже биржевой котировки 1 878 руб./акцию.

Ниже сформулированы ключевые выводы и практические следствия данного результата:

1. Почти совпавшие DCF биржевые значения не гарантируют справедливости цены акций: поведенческая надстройка выявила, что при текущем оптимистичном настрое инвесторов рынок добавляет к фундаменту около 9 % «поведенческой премии».

2. Оптимистичное поведение усиливается из‑за пика цены золота: высокие спотовые котировки металла и девальвационные ожидания по курсу валют подпитывают спрос на акции компаний по добыче золота.

3. Практический вывод для инвестора: при коэффициенте k = 0,92 потенциал роста ограничен, а дальнейшее снижение цены золота способно нивелировать поведенческую премию. Добавленная стоимость риска/доходности на горизонте 12–18 мес. выглядит умеренной; более рационально рассматривать покупку акций ПАО Полюс после коррекции металла или в рамках диверсифицированного портфеля.

Заключение

Современная методология инвестиционной оценки требует инструментов, способных одновременно учитывать фундаментальные параметры компании и поведенчески‑институциональный контекст, в котором формируется её рыночная стоимость. В предыдущем исследовании была разработана матрица весовых коэффициентов, соединяющая тип финансового поведения инвесторов с уровнем рыночной эффективности и позволяющая корректировать классическую DCF‑модель.

Настоящая работа выполнила эмпирическую верификацию предложенной матрицы на примере ПАО «Полюс». Пошаговое применение методики дало следующие результаты:

[1] TCC – это базовый показатель операционной себестоимости добычи золота. Включает в себя только прямые денежные затраты, понесённые в процессе производства (расходы на добычу, переработку, аффинаж, транспортировку)

[2] Показатель All-in Sustaining Costs (AISC) — это ключевой интегральный индикатор, который используется для оценки полной себестоимости добычи золота, включая не только прямые издержки, но и все поддерживающие и капитальные затраты, необходимые для устойчивой работы рудника (TCC+административные и коммерческие расходы, МС, рекультивацию)

Источники:

2. Бейкер К., Нофсингер Дж. Поведенческие финансы. Вып. 1. - М.: Маросейка, 2011. – 198 c.

3. Богатырев С. Ю. Исследование пузырей на финансовых рынках и эмоциональной составляющей исполнения прогнозов компаний моделированием на языке структурированных запросов баз финансовых данных // Финансы и кредит. – 2021. – № 4. – c. 833-850.

4. Богатырев С. Ю. Стоимостной анализ методом DCF в современных информационных системах // Аудит и финансовый анализ. – 2018. – № 4. – c. 403–414.

5. Глазьев С.Ю. О формировании идеологии перехода к новому мирохозяйственному укладу // Экономические стратегии. – 2020. – № 7. – c. 46-61.

6. Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов. - Москва: Альпина Паблишер, 2020. – 1315 c.

7. Левченко А.А. Поведенческие аспекты функционирования российского фондового рынка // Вопросы экономики. – 2023.

8. Канеман Д. Думай медленно... Решай быстро. - М.: АСТ, 2013. – 656 c.

9. Котляров И.В. ESG факторы в оценке стоимости металлургических компаний // Финансы и бизнес. – 2024.

10. Миргородская М. Г., Карартынян А. А. Теоретико-методические принципы корректировки справедливой стоимости предприятия в условиях информационной и рыночной неопределенности // Экономика, предпринимательство и право. – 2025. – № 6. – c. 4333-4348. – doi: 10.18334/epp.15.6.123221.

11. Мещеряков А.С. Информационная асимметрия и ценовые искажения при оценке компаний // Финансовая аналитика. – 2022. – № 5. – c. 55-68.

12. Эскиндаров М. А., Федотова М. А. Оценка стоимости бизнеса. / учебник. - Москва: КноРус, 2018. – 320 c.

13. Управленческие отчеты ПАО «Полюс». [Электронный ресурс]. URL: https://polyus.com/en/media/press-releases/operating-results-for-the-second-halff-of-2024-and-full-year-2024/ (дата обращения: 04.05.2024).

14. Управленческие отчеты Anginco Eagle: https://www.prnewswire.com/news-releases/agnico-eagle-reports-fourth-quarter-and-full-year-2024-results--record-annual-gold-production-and-free-cash-flow-balance-sheet-strengthened-by-further-debt-reduction-updated-three-year-guidance-302376403.html (дата посещения: 04.05.2024)

15. Управленческие отчеты Kinross. [Электронный ресурс]. URL: https://www.kinross.com/news-and-investors/news-releases/press-release-details/2025/Kinross-reports-2024-fourth-quarter-and-full-year-results/default.aspx (дата обращения: 04.05.2024).

16. Управленческие отчеты Goldfields. [Электронный ресурс]. URL: https://www.goldfields.com/pdf/investors/quarterly-reports/2025/gold-fields-fy2024-results-release.pdf (дата обращения: 04.05.2024).

17. Управленческие отчеты Anglo Gold Ashanti. [Электронный ресурс]. URL: https://www.goldfields.com/pdf/investors/quarterly-reports/2025/gold-fields-fy2024-results-release.pdf (дата обращения: 04.05.2024).

18. Управленческие отчеты Harmony Gold. [Электронный ресурс]. URL: https://www.harmony.co.za/investors/news/company-announcements/2025/h1fy25-results-04march2025/ (дата обращения: 04.05.2024).

19. Управленческие отчеты Freeport-McMoRan Inc. [Электронный ресурс]. URL: https://s22.q4cdn.com/529358580/files/doc_financials/annual/AR_2024.pdf (дата обращения: 04.05.2024).

20. Управленческие отчеты Barrick. [Электронный ресурс]. URL: https://s25.q4cdn.com/322814910/files/doc_financial/annual_reports/2024/Barrick_Annual_Report_2024.pdf (дата обращения: 04.05.2024).

21. Управленческие отчеты Newmont. [Электронный ресурс]. URL: https://s24.q4cdn.com/382246808/files/doc_financials/2024/ar/Newmont-2024-Annual-Report.pdf (дата обращения: 04.05.2024).

22. Родин Д.Я., Зиниша О.С., Карартынян А.А. Финансово-экономические аспекты оценки справедливой стоимости банковских институтов в условиях рыночной неопределенности. / Монография. - Краснодар, 2022.

23. Теплова Т.В. Поведенческие финансы в инвестиционных решениях: когнитивные искажения и доверие // Финансы. – 2022. – № 2. – c. 112-127.

24. Теплова Т.В. Корпоративные финансы в 2 ч. Часть 1. / учебник и практикум для академического бакалавриата. - Москва: Издательство Юрайт, 2019. – 834 c.

25. Черемных Ю.Н. Управление стоимостью компании на основе концепции VBM // Финансовый журнал. – 2021. – № 6. – c. 90.

26. Шиллер Р. Дж. Нарративная экономика и нейроэкономика // Финансы: теория и практика. – 2018. – № 1. – c. 64-91.

27. Bruner R. F. Applied Mergers and Acquisitions. - Wiley, 2004.

28. Koller T., Goedhart M., Wessels D. Valuation: Measuring and Managing the Value of Companies. - McKinsey & Company, Wiley, 2020.

29. Thaler R. H. Misbehaving: The Making of Behavioral Economics. - Norton & Company, 2015.

30. Jensen M. C., Meckling W. H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure // Journal of Financial Economics. – 1976. – № 4. – p. 305–360.

31. Fama E. Market Efficiency, Long Term Returns and Behavioral Finance // Journal of Financial Economics. – 1998. – № 3. – p. 283-306.

32. Fama E.F., French K.R. The Capital Asset Pricing Model: Theory and Evidence // Journal of Economic Perspectives. – 2004. – № 18. – p. 25-46.

33. Fama E. Efficient Capital Market: a Review of Theory and Empirical Work // Journal of Finance. – 1970. – № 25. – p. 383-417.

34. Grossman S., Stiglitz J. On the Impossibility of Informationally Effcient Markets // American Economic Review. – 1980. – № 7. – p. 393-408.

35. Kahneman D., Tversky A. Prospect Theory: An Analysis of Decision under Risk // Econometrica. – 1979. – № 2. – p. 263-292.

36. Modigliani F., Miller M. H. Taxes and the Cost of Capital: A Correction // American Economic Review. – 1963. – № 6. – p. 433-443.

37. Modigliani F., Miller M. H. The Cost of Capital, Corporation Finance, and the Theory of Investment // American Economic Review. – 1958. – № 6. – p. 261-297.

38. Tversky A., Kahneman D. Judgment under Uncertainty: Heuristics and Biases // Science. – 1974. – № 185. – p. 1124-1131.

39. Bender R., Ward K. Corporate Financial Strategy. 5th ed. - Routledge, 2018.

Страница обновлена: 24.07.2026 в 06:48:25

Download PDF | Downloads: 34

Business valuation based on the market behavioral specifics: model empirical verification on the example of PJSC Polyus

Mirgorodskaya M.G., Karartynyan A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 10 (October 2025)

Abstract:

The article provides an empirical verification of the author's model for adjusting the company's fair value based on the relationship between the type of investor financial behavior and the market efficiency degree. On the example of PJSC Polyus, the adaptation of the classical DCF assessment using a weighting coefficient from the behavioral adjustment matrix was carried out. The obtained result demonstrates the ability of the model to take into account information and behavioral distortions that occur during the formation of market prices in an unstable environment. The presented approach confirms the practical applicability of the behavioral superstructure to traditional valuation methods; and it can be used to diagnose deviations between the estimated and market value of public companies in other industries and jurisdictions.

Keywords: fair value, behavioral adjustment, DCF, market efficiency, valuation, cost adjustment

References:

[].

Akerlof Dzh., Shiller R. (2010). Spiritus Animalis, or How Human Psychology Manages the Economy and Why it is Important for Global Capitalism

Bender R., Ward K. (2018). Corporate Financial Strategy. 5th ed

Beyker K., Nofsinger Dzh. (2011). Behavioral finance. Issue 1

Bogatyrev S. Yu. (2018). Valuation analysis by DCF method in modern information systems. Audit and financial analysis. (4). 403–414.

Bogatyrev S. Yu. (2021). Looking into bubbles in financial markets and the emotional side of corporate forecast completion through modeling in the structured query language of financial databases. Finance and credit. 27 (4). 833-850.

Bruner R. F. (2004). Applied Mergers and Acquisitions

Cheremnyh Yu.N. (2021). Company value management based on the VBM concept. The Journal of Finance. (6). 90.

Damodaran A. (2020). Investment assessment. Tools and methods for evaluating any assets

Eskindarov M. A., Fedotova M. A. (2018). Business value assessment

Fama E. (1970). Efficient Capital Market: a Review of Theory and Empirical Work Journal of Finance. (25). 383-417.

Fama E. (1998). Market Efficiency, Long Term Returns and Behavioral Finance Journal of Financial Economics. (3). 283-306.

Fama E.F., French K.R. (2004). The Capital Asset Pricing Model: Theory and Evidence Journal of Economic Perspectives. (18). 25-46.

Glazev S.Yu. (2020). On forming the ideology of transition to a new world economic order in russia and the eaeu. Economic strategies. 22 (7). 46-61.

Grossman S., Stiglitz J. (1980). On the Impossibility of Informationally Effcient Markets American Economic Review. (7). 393-408.

Jensen M. C., Meckling W. H. (1976). Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure Journal of Financial Economics. (4). 305–360.

Kahneman D., Tversky A. (1979). Prospect Theory: An Analysis of Decision under Risk Econometrica. (2). 263-292.

Kaneman D. (2013). Thinking, Fast and Slow

Koller T., Goedhart M., Wessels D. (2020). Valuation: Measuring and Managing the Value of Companies

Kotlyarov I.V. (2024). ESG factors in assessing the value of metallurgical companies. Finance and business.

Levchenko A.A. (2023). Behavioral aspects of the functioning of the Russian stock market. Voprosy Ekonomiki.

Mescheryakov A.S. (2022). Information asymmetry and price distortions in the evaluation of companies. Finansovaya analitika. (5). 55-68.

Mirgorodskaya M. G., Karartynyan A. A. (2025). Theoretical and methodological principles of adjusting a company's fair value amidst information and market uncertainty. Journal of Economics, Entrepreneurship and Law. 15 (6). 4333-4348. doi: 10.18334/epp.15.6.123221.

Modigliani F., Miller M. H. (1958). The Cost of Capital, Corporation Finance, and the Theory of Investment American Economic Review. (6). 261-297.

Modigliani F., Miller M. H. (1963). Taxes and the Cost of Capital: A Correction American Economic Review. (6). 433-443.

Rodin D.Ya., Zinisha O.S., Karartynyan A.A. (2022). Financial and economic aspects of assessing the fair value of banking institutions in conditions of market uncertainty

Shiller R. Dzh. (2018). Narrative economics and neuroeconomics. Finance: Theory and Practice». 22 (1). 64-91.

Teplova T.V. (2019). Corporate Finance. Part 1

Teplova T.V. (2022). Behavioral Finance in Investment Decisions: Cognitive Biases and Trust. Finance. 26 (2). 112-127.

Thaler R. H. (2015). Misbehaving: The Making of Behavioral Economics

Tversky A., Kahneman D. (1974). Judgment under Uncertainty: Heuristics and Biases Science. (185). 1124-1131.