Роль концепции устойчивого развития в формировании финансовой стабильности нефтегазового сектора

Костин К.Б.1, Городилов К.А.1

1 Санкт-Петербургский государственный экономический университет, ,

Скачать PDF | Загрузок: 53

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 9 (Сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83140576

Аннотация:

В статье определены ключевые вызовы, с которыми сталкиваются компании нефтегазовой отрасли при интеграции принципов устойчивого развития в свою деятельность. Представлены результаты сравнительного анализа эффектов от инвестиций в традиционные и устойчивые фонды, выявлен значительный рост «зеленых» инвестиций. Определено, что концепция устойчивого развития оказывает прямое влияние на финансовую устойчивость компаний. Представлены результаты анализа мировых инвестиций в ключевые направления технологического развития нефтегазового сектора. Показано, что инновационное технологическое развития напрямую отражается на устойчивом и финансовом росте сектора в современных условиях. Определены основные барьеры для интеграции ESG в деятельность компаний нефтегазового сектора, на основе чего приведены авторские методологические рекомендации по их нивелированию. Статья может быть интересна как широкому кругу читателей, так и специалистам в области мировой экономики и международного бизнеса

Ключевые слова: устойчивое развитие, финансовая устойчивость, нефтегазовый сектор, ESG, инвестиционная привлекательность

JEL-классификация: L51, L52, O25

Введение

Традиционно нефтегазовый сектор занимает ключевое место в мировой экономике, выступая основой формирования доходов и энергетической безопасности многих стран мира. В современных условиях глобальных экономических и экологических вызовов компании данного сектора сталкиваются с необходимостью не только сохранять финансовую устойчивость, но и интегрировать принципы устойчивого развития в свои бизнес-стратегии. Концепция устойчивого развития, включающая экологические, социальные и управленческие аспекты (ESG), становится неотъемлемой частью долгосрочного развития нефтегазового сектора.

В условиях динамично развивающихся мировых рынков, финансовая устойчивость в нефтегазовом отрасли приобретает особую актуальность и определяется способностью компаний поддерживать устойчивое финансовое положение при своевременном выполнении обязательств, инвестировании в инновации и адаптации к меняющимся условиям рынка [1]. Внедрение принципов устойчивого развития позволяет предприятиям эффективно управлять финансовыми, экологическими и социальными рисками, а также укреплять репутацию и обеспечивать соблюдение национальных и международных стандартов, что в итоге может поспособствовать их экономической стабильности и устойчивому росту.

Актуальность исследования заключается в том, что в последние годы нефтегазовая отрасль сталкивается с серьезными вызовами, связанными с необходимостью снижения углеродного следа, адаптации к климатическим изменениям и реализации социальных и управленческих стандартов устойчивого развития. В условиях растущей волатильности мировых рынков и усиления требований международных соглашений важным становится то, как интеграция принципов устойчивого развития влияет на финансовую устойчивость компаний отрасли, и, в особенности, учитывая текущие геополитические и экономические вызовы.

Тенденции развития концепции устойчивого развития в нефтегазовом секторе и ее влияние на финансовую устойчивость компаний отражены в трудах Максимцева И.А. [3, с. 2963-2984; 6, с. 1087-1104], Клементовичус Я.Я. [4, с. 9-11], Дробот Е.В. [2, с. 643-658], Курносовой Т.И. [5, с. 387-410], М. Хан [20, с. 1697-1724], Р. Бансал [19, с. 1-57]. Изучением и анализом особенностей развития нефтегазового сектора занимаются такие международные агентства и организации, как Энергетический институт (EI) [35, с. 6-7], Программа ООН по окружающей среде (ЮНЕП) [31, с. 13-18], банковская группа Morgan Stanley [30, с. 5-10], Академия принципов ответственных инвестиций (PRI) [38], Институт корпоративного управления [26], Всемирный банк [27].

Цель исследования заключается в выявлении роли и эффектов интеграции концепции устойчивого развития в нефтегазовый сектор и ее влиянии на формирование финансовой устойчивости компаний.

Гипотеза исследования заключается в том, что внедрение принципов устойчивого развития способствует повышению финансовой устойчивости компаний нефтегазового сектора за счет снижения экологических, социальных и управленческих рисков, улучшения репутации и привлечения инвестиций, что обеспечивает долгосрочную стабильность и конкурентоспособность отрасли в условиях глобальных изменений.

Научная новизна исследования заключается в разработке авторских методологических рекомендаций по нивелированию основных барьеров интеграции ESG в деятельность компаний нефтегазового сектора.

Значение концепции устойчивого развития в нефтегазовом секторе

На сегодняшний день нефтегазовая отрасль сталкивается с растущим давлением глобальных экономических, экологических и социальных вызовов. Концепция устойчивого развития, согласно Всемирной комиссии ООН, представляет собой модель, направленную на удовлетворение текущих потребностей, которая не лишает будущие поколения возможности также удовлетворить их собственные потребности [15]. Она предполагает баланс между экономическим ростом, охраной окружающей среды и социальным развитием [2]. Концепция «зеленого» роста направлена на качественное изменение производства и потребления, интеграцию «зеленых» принципов в систему стратегического планирования и бюджетирования, экологизацию бизнеса и соответствующей инфраструктуры [4]. Следует отметить, что в мировом сообществе с 1950-х гг. сформировались требования к бизнесу в направлении устойчивого развития: корпоративная отчетность, стандартизация и т.д. Все это объединяет в себе ESG (Environmental, Social, Governance) – набор критериев для комплексной оценки деятельности бизнеса, которые отражают его воздействие на окружающую среду и общество, а также уровень прозрачности бизнеса [18].

Таким образом, адаптация отрасли к международным требованиям ставит во главе угла декарбонизацию, для чего компаниям необходимо не только пересмотреть стратегии управления, но и внедрить принципы устойчивого развития в свою операционную, финансовую и инвестиционную деятельность. Нефтегазовый сектор играет ключевую роль в обеспечении глобальной энергетической безопасности, однако именно он остается одной из крупнейших причин климатических изменений, что делает его объектом пристального внимания со стороны государств, инвесторов и общества. Согласно отчетности ООН, в 2023 году выбросы парниковых газов составили 57,1 ГтCO2-экв., 68% из которых приходятся на энергетический сектор. Эти выбросы обусловлены сжиганием угля, нефти и газа, а также промышленными процессами. На долю крупнейших эмитентов парниковых газов пришлось 63% мировых выбросов, среди которых Китай, США, Индия, Европейский Союз, Российская Федерация и Бразилия [31].

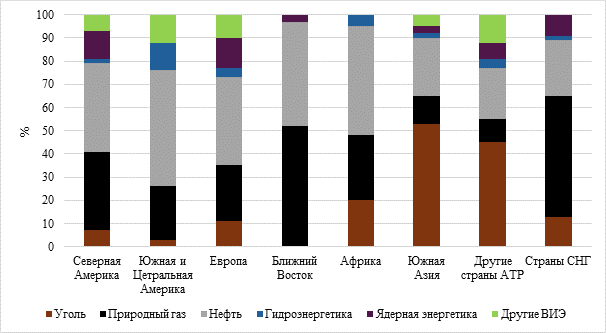

Одной из нескольких причин, по которым нефтегазовая промышленность или ископаемое топливо в целом является доминирующим в мировом энергетическом балансе заключается в том, что производство энергии из данного вида топлива дешевле, надежнее и проще в использовании и транспортировке по сравнению с другими энергетическими ресурсами. Если сравнить ископаемое топливо с другими источниками энергии с региональной и глобальной точек зрения, то нефть и природный газ занимают от 62% до 97% энергетического баланса для большинства регионов (рисунок 1). Таким образом, потребление энергии преимущественно обеспечивается за счет нефти и природного газа, а в Азиатско-Тихоокеанском регионе значительно доминирует уголь, составляя около 50% потребления.

Рисунок 1 – Мировой спрос на энергию в 2024 году [составлен авторами по 35]

Мировой спрос на энергию увеличился на 2% в 2024 году, при этом страны, не входящие в Организацию экономического сотрудничества и развития (ОЭСР), доминируют как по доле абсолютного спроса, так и по годовым темпам роста. Ископаемое топливо остается основой энергетической системы, составляя 87% мирового энергетического баланса [35].

Внедрение ESG-стандартов в стратегии компаний стало осуществляться в ответ на ухудшение состояния окружающей среды, особенно в связи с изменением климата, а также в ответ на рост экономического неравенства как в обществе, так и между государствами. Все это дало толчок к появлению новых финансовых инструментов и критериев для оценки работы компаний. Помимо финансовой отчетности практически все компании предоставляют экологические, социальные и ESG отчеты. Чтобы считаться успешной в современной деловой среде, компания должна показывать не только рост финансовых показателей, но также обладать определенной репутацией, которая как раз-таки создается на основе ее ESG-стратегии.

Являясь значимой частью энергетического сектора, ежегодно нефтегазовые компании публикуют отчеты об устойчивом развитии с целью предоставления информации о том, какую роль они играют в современных климатических изменениях. Эти данные служат ключевым заинтересованным лицам для принятия управленческих решений. Так, на сегодняшний день политика каждой компании в области устойчивого развития является фундаментальным элементом их деятельности. Формируемые условия и правила политики определяют набор мероприятий, которые компания реализует в рамках достижения целей устойчивого развития ООН (17 Целей устойчивого развития (ЦУР)), государственных требований или собственных внутренних показателей развития в данном направлении. По итогам проведенного анализа, авторы пришли к выводу, что основными особенностями применения принципов устойчивого развития в нефтегазовой отрасли являются:

1. Интеграция экологических мер во все этапы производственного цикла, включая внедрение низкоуглеродных технологий и альтернативных источников энергии;

2. Социальный аспект отражается в модернизации правил охраны и безопасности труда, соблюдении прав человека, ответственной работе с местными сообществами;

3. Корпоративное управление направлено на прозрачность, подотчетность и этичность в управлении компанией, а также на кадровую политику и мотивацию сотрудников;

4. Экономическая составляющая включает в себя управление затратами, работу с энергетическим спросом, финансовой устойчивостью и рыночной волатильностью.

Таким образом, в условиях всевозрастающих экономических, экологических и социальных вызовов, нефтегазовая отрасль вынуждена трансформировать свои бизнес-модели, при этом учитывая принципы устойчивого развития. Это означает не только адаптацию к новым регуляторным требованиям и стандартам, но и формирование новых стратегий, которые интегрируют экологические инновации, социальную ответственность и эффективное корпоративное управление. Влияние указанных изменений проявляется в пересмотре подходов к инвестициям, операционным процессам и взаимодействию с соответствующими заинтересованными сторонами, что становится ключевым фактором успешного развития и сохранения конкурентных преимуществ на рынке. Компании, игнорирующие ESG-факторы, рискуют утратить конкурентоспособность, столкнуться с финансовыми потерями и ухудшением репутации. Финансовый аспект этой трансформации имеет особую значимость, так как интеграция принципов устойчивого развития в деятельность нефтегазовых компаний требует значительных инвестиций.

Влияние устойчивого развития на финансовую устойчивость нефтегазовых компаний

В последние десятилетия вопросы устойчивого развития приобрели особую значимость в мировой экономике. Финансовые институты и инвесторы все чаще включают в свои стратегии экологические, социальные и управленческие факторы, которые становятся неотъемлемой частью оценки инвестиционной привлекательности компаний. Это связано в первую очередь с тем, что на сегодняшний день традиционные финансовые показатели не всегда способны отражать полноту рисков и потенциала бизнеса, а интеграция ESG в стратегию компаний способствует более ответственной и долгосрочной инвестиционной политике, что особенно актуально в современной бизнес-среде.

Так появился подход «ответственное инвестирование», который подразумевает учет экологических, социальных и управленческих аспектов при принятии инвестиционных решений [38]. Все больше отраслевых и академических исследований указывают на наличие взаимосвязи между вопросами ESG и финансовыми показателями компаний [20]. Включение вопросов ESG в деятельность компаний может создавать ценность как для них, так и для их инвесторов, стимулируя более эффективное управление рисками и устойчивые практики. Вопросы устойчивого развития также могут существенно повлиять на доходность рынка и инвестиционного портфеля, а в некоторых случаях создать риски, выходящие за рамки одной компании, сектора или географического региона [19].

Таким образом, включение ESG-факторов в процесс оценки компаний позволяет выявлять не только финансовые, но и нефинансовые риски. Проблемы, связанные с экологией, могут повлечь за собой репутационные потери и штрафы, влияющие на финансовые результаты. Например, в декабре 2024 года в Керченском проливе произошла крупная экологическая катастрофа – разлив мазута из танкеров, принадлежащих компаниям ЗАО «Волгатранснефть» и ООО «Каматрансойл». Совокупный экономический ущерб от происшествия сложно оценить, однако Росприроднадзор зафиксировал его на уровне 84,9 млрд рублей [17]. В расходы компаний также входят штрафы, компенсации муниципалитетам г. Анапы и Темрюкского района Краснодарского края, а также судебные и юридические издержки. Кроме того, кредиторская компания «Волга-бункер» заявила требование о признании «Волгатранснефти» банкротом [8].

Социальные конфликты приводят к снижению производительности труда и ухудшают отношения с партнерами и клиентами. Так, в феврале 2024 года в Ливии в результате протестов рабочих были закрыты нефтяное месторождение Вафа и трубопровод Greenstream. Также, в связи с этим были закрыты и не могут продолжать работу терминал Эз-Завия, нефтехранилище Мисрата и нефтеперерабатывающий завод Завиях. Как ожидается, отключение объектов из-за протестов, связанных с заработной платой, будет кратковременным, однако простой может привести к топливному кризису в Западной Ливии и нанести ущерб экспорту в Европу [16].

Отсутствие прозрачного управления повышает вероятность потери доверия инвесторов [5]. Такие нефтяные компании, как ExxonMobil, Shell, TotalEnergies, Chevron и BP столкнулись с серьезным снижением прибыли и одновременно с этим – с растущей обеспокоенностью инвесторов, вызванной непредсказуемостью финансовых результатов и неопределенностью стратегий. Авторы установили значительное падение скорректированной чистой прибыли данных компаний за период 2022–2024 гг. примерно на 90 млрд $. Итальянская компания Eni, напротив, открыто объявила о планах значительного сокращения расходов в 2025 г. (как минимум на 500 млн $) с параллельным сохранением дивидендов, что является образцом прозрачного и ответственного управления [23]. Приведенные примеры наглядно демонстрируют, насколько недостаточная оценка ESG может привести к серьезным финансовым потерям и репутационным рискам. Учет ESG-факторов позволяет инвесторам увеличить устойчивость своих портфелей, что особенно важно в условиях глобальных вызовов и усиления требований регуляторов на различных рынках.

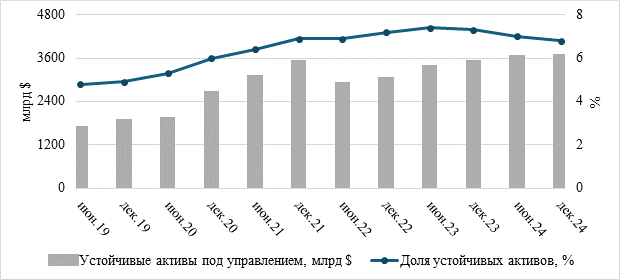

В ответ на изменение мнения общественности и регуляторную активность рынок ответил ростом объема ESG-инвестиций. По данным последних исследований, доля активов под управлением фондов, учитывающих критерии устойчивого развития, существенно увеличивается, и этот тренд продолжится [26, 30]. На основании анализа данных из отчета банковской группы Morgan Stanley, доля активов, находящихся под управлением устойчивых фондов, составляет 6,8% (рисунок 2).

Рисунок 2 – Активы под управлением устойчивых фондов, млрд $ [составлен авторами по 30]

Как видно из анализа данных, представленных на рис. 2., во второй половине 2024 года активы под управлением фондов устойчивого развития выросли до нового максимума в 3,56 трлн $. Это произошло благодаря незначительному восстановлению притока средств в течение последних шести месяцев 2024 года, когда чистый приток составил 30,6 млрд $. Активы под управлением устойчивых фондов достигли рекордного уровня в 3,56 триллиона долларов к концу 2024 года, что на 0,9% больше по сравнению с июнем 2024 года и на 4,8% выше по сравнению с декабрем 2023 года [30]. Тем не менее, доля активов устойчивых фондов в общем объеме активов снизилась с 7,3% в 2023 году до 6,8% в 2024 году. Снижение в основном обусловлено более сильным и продолжающимся притоком средств в традиционные фонды.

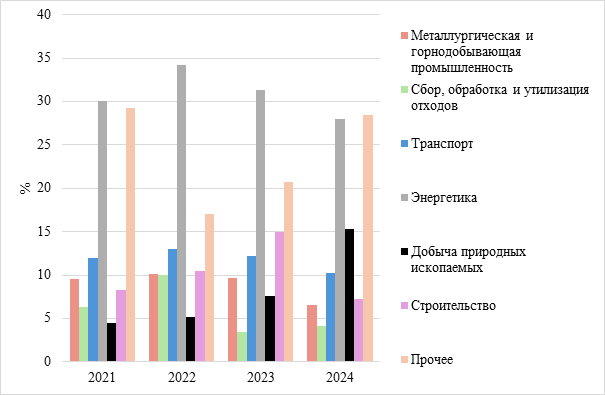

Переходя от роста объемов ESG-инвестиций к отраслевому анализу, важно отметить, что наблюдаемое замедление темпов роста свидетельствует о переходе к более зрелой и сфокусированной модели развития устойчивых практик. Различные регионы демонстрируют значительную неоднородность: Европейский Союз сохраняет лидерство с 84% всех ESG-активов, США испытывает отток капитала в размере около $ 13 млрд, а Азиатско-Тихоокеанский регион продолжает динамично развиваться. Главными инструментами остаются зеленые облигации и ETF-фонды, причем объем зеленых облигаций достиг 700 млрд $ [21]. Это создает контекст для анализа конкретных отраслевых трендов и вызовов, с которыми сталкиваются компании, включая нефтегазовый сектор. Рассмотрим тенденции роста ESG-портфеля компаний подробнее на рисунке 3.

Рисунок 3 – ESG-портфель компаний по отраслям за 2021–2024 гг. [составлен авторами по 9, 11, 12, 22, 27]

Такие отрасли, как металлургическая и горнодобывающая промышленность, а также транспорт демонстрируют стабильность инвестиционных вложений. Объем ESG-портфелей данных отраслей держится на уровне 9% и 12% соответственно. Инвестиции же в строительство в 2024 году резко сократились с 15% до 7,3% на фоне высокой стоимости «зеленых» материалов, отсутствия существенных льгот и регуляторных инструментов для эмитентов и инвесторов. В секторе сбора, обработки и утилизации отходов инвестиции также заметно сократились с 2022 года, показав падение на 5,9% в 2024 году. На данный момент отрасль переживает реструктуризацию с повышением требований к экологическим стандартам, что временно замедляет приток капитала.

В период 2021-2024 гг. энергетика занимает лидирующие позиции, достигнув объема ESG-портфеля в 34,2% в 2022 году. В последующие годы наблюдается небольшой спад, что, по мнению авторов, связано с изменением структуры мировых инвестиций. Несмотря на общий рост инвестиций в «чистую» энергетику, в отдельных регионах и сегментах наблюдается замедление прироста в связи с недостатком финансирования «зеленых» проектов, дефицитом технологий и компонентов, а также регуляторной и экономической неопределенностью для инвесторов.

Вместе с тем, из года в год рост демонстрирует сектор добычи природных ископаемых, достигнув пикового значения в 15,3% в 2024 году. Как известно, данный сектор является одним из наименее экологичных, поскольку сопровождается значительным воздействием на окружающую среду, что создает риски и требует особенно внимательного управления и регулирования. На сегодняшний день нефтегазовый сектор представляет собой интегрированную цепочку от поиска и добычи углеводородов до переработки, транспортировки и продажи конечных продуктов. Во многих государствах мира данный сектор является основой энергетики страны, что обеспечивает значительный рост инвестиций. Инвестиции в нефть и природный газ остаются на высоком уровне с учетом текущих рыночных условий и развитием инновационного потенциала отрасли, что также обусловлено масштабным наращиванием вложений в возобновляемые источники энергии (далее – ВИЭ), наращиванием электросетей и инфраструктуры хранения энергии.

Таким образом, в условиях высоких инвестиционных вложений и роста значимости нефтегазового сектора в глобальной экономике особое значение приобретает внедрение современных технологических инноваций во все этапы производственного цикла для роста устойчивости. Инновационное развитие становится ключевым инструментом повышения эффективности, позволяя отрасли адаптироваться к новым вызовам рынкам [6]. В таблице 1 подробнее рассмотрим затраты на НИОКР крупнейших мировых и российских компаний.

Таблица 1

Инвестиции в НИОКР крупнейших нефтегазовых компаний мира и Российской Федерации, в млн $ [составлено авторами по 7, 13, 14, 21, 24, 25, 28, 32, 34, 37]

|

№

п/п

|

Компания

|

2023

|

2024

|

|

1

|

Saudi

Aramco

|

861

|

996

|

|

2

|

ExxonMobil

|

879

|

987

|

|

3

|

Chevron

|

914

|

995

|

|

4

|

Reliance

Industries

|

343

|

416,5

|

|

5

|

PetroChina

|

4 264

|

4 353

|

|

6

|

Shell

|

1 287

|

1 099

|

|

7

|

TotalEnergies

|

774

|

805

|

|

8

|

ПАО

«НК «Роснефть»

|

3,9

|

3,3

|

|

9

|

ПАО

«НОВАТЭК»

|

10

|

10,5

|

|

10

|

ПАО

«Газпром»

|

392,9

|

398,6

|

Основываясь на анализе годовой финансовой отчетности и отчетности об устойчивом развитии компаний из таблицы 1, важно отметить, что большинство из них вкладывают большую часть средств в развитие устойчивых технологий. Так, например, вложения крупнейшей нефтегазовой компании мира – арабской Saudi Aramco на 63% состоят из инвестиций в инновационные «зеленые» технологии [28]. В 2024 году доля инвестиций в новейшие устойчивые технологии в расходах на НИОКР компании TotalEnergies составили 68%, увеличившись в сравнении с предыдущим годом на 3 п. п. [37]. Также процент инвестиций в НИОКР и капитальные затраты в конкретные технологии для улучшения экологического и социального воздействия продукции индийской Reliance в 2024 году составили 54,16% [24]. Таким образом, можно заключить, что компании нефтегазового сектора делают ставку на инновационное развитие устойчивых технологий в ближайшем будущем. Несмотря на глобальный кризис в энергетическом секторе, большинство компаний не перестают увеличивать бюджет НИОКР, так как основа будущего развития заключается в разработке новейших технологий для создания более устойчивого будущего, согласно ЦУР ООН, на основе которых сегодня строятся ESG-стратегии большинства компаний мира. Далее авторами предлагается рассмотреть инвестиции в конкретные технологии более подробно, соответствующие данные представлены на рисунке 4.

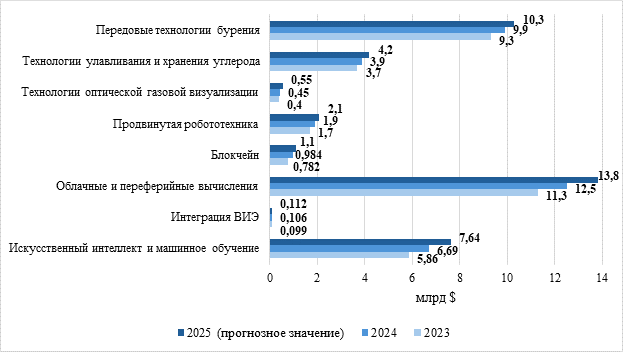

Рисунок 4 – Инвестиции в ключевые технологические направления нефтегазового сектора в мире, млрд $ [составлен авторами по 36]

К концу 2025 года облачные и периферийные вычисления могут достигнуть 13,8 млрд $, что существенно выше, чем в 2023 году [36]. Ежегодный прирост свидетельствует о всевозрастающей роли обработки данных и внедрении цифровых платформ в отрасли, что позволяет анализировать данные об оборудовании для прогнозирования отказов, сокращая время простоя и затраты на обслуживание. Интегрированные геологические данные на облачных платформах, в свою очередь, способствуют оптимизации бурения благодаря более точному моделированию в сравнении с традиционными технологиями. Облачные вычисления также обеспечивают отслеживание выбросов углеводородов в режиме реального времени для соблюдения нормативных требований [29].

Достижения в области управления данными бурения, автоматизации и предиктивного обслуживания на базе искусственного интеллекта способствуют расширению рынка за счет повышения эффективности и снижения воздействия на окружающую среду. В 2024 году рынок передовых технологий бурения оценивался в 9,9 млрд $ и, согласно прогнозам, будет расти со среднегодовыми темпами роста в 4,48% [36]. Наиболее инновационным решением остается горизонтальное бурение, которое повышает производительность и позволяет снизить отрицательное воздействие на окружающую среду. На сегодняшний день искусственный интеллект интегрируется в различные сегменты нефтегазовой отрасли, соответствующие инвестиции увеличиваются в среднем на 830 млн $ в год и по прогнозам, достигнут 7,64 млрд $ к концу 2025 года. Например, широкое применение данная технология нашла в интерпретации сейсмических данных, моделировании пластов, эксплуатации трубопроводов и т. д. Все вышесказанное позволяет повысить эффективность добычи, сократить расходы на ремонт оборудования, проводить мониторинг в режиме реального времени для предотвращения утечек и оптимизации транспортных сетей углеводородов [29].

Технологии блокчейн в нефтегазовой отрасли направлены на повышение прозрачности, безопасности и эффективности бизнес-процессов. Глобальный объем блокчейна на рынке нефти и природного газа в 2024 году оценивался в $ 984 млн. Сегодня 7 крупными нефтегазовыми компаниями, включая Chevron и ExxonMobil создан консорциум Oil & Gas Blockchain Consortium для изучения и внедрения потенциала данной технологии для энергетического сектора [33]. Интеграция блокчейн в бизнес-процессы компаний проводится для снижения затрат, ускорения транзакций, повышения безопасности, управления цепочками поставок и кибербезопасности.

Интеграция ВИЭ обусловлена необходимостью электрификации нефтегазовых объектов посредством энергии солнца, ветра и т. д. В 2024 году инвестиции в электрификацию нефтегазовой отрасли посредством ВИЭ составили 106 млн $ и прогнозируется, что среднегодовые темпы роста составят 6%. Помимо этого, компании нефтегазового сектора развивают отдельные проекты «чистых» технологий, например, такие как производство экологически чистого водорода, биотоплива и экологически чистого авиационного топлива. Также к данным проектам относятся технологии хранения и улавливания углерода, инвестиции в которые заметно растут и могут составить 4,2 млрд $ к концу 2025 года, что на 7,7% больше, чем в 2024 году [36].

Внедрение робототехники в процессы осмотра, технического обслуживания и бурения стимулирует расширение рынка, инвестиции которого достигли 1,9 млрд $ в 2024 году [36]. Наиболее развивающиеся сегменты на сегодняшний день – сервисные и инспекционные роботы, которые служат для осмотра трубопроводов и оборудования, что особенно востребовано на шельфовых установках. Также востребованным направлением технологической разработки выступают технологии оптической газовой визуализации для повышения эффективности разведки, что увеличивает разрешение оборудования визуализации, устраняет шумы и позволяет выявить малозаметные геологические особенности. Прогнозируется, что инвестиции в такие технологии к концу 2025 года достигнут $55 млн и продолжат расти в среднем на 5,5% в год в связи с повышенным вниманием к соблюдению экологических норм и безопасности при разведке, что также стимулирует интеграцию данной технологии с Интернетом вещей и дополненной реальностью (VR/AR) [36].

Технологические инновации играют ключевую роль в трансформации нефтегазовой отрасли. Активное внедрение различных передовых технологий способствует повышению эффективности производственных процессов и безопасности, снижению затрат, минимизации воздействия на окружающую среду [3]. Несмотря на рост инвестиций в ВИЭ, основное внимание по-прежнему сосредоточено на цифровых и автоматизированных решениях, способствующих устойчивому развитию и конкурентоспособности отрасли в условиях современных вызовов.

На основе проведенного анализа можно заключить, что вопросы устойчивого развития и интеграция ESG-факторов становятся важными аспектами развития для нефтегазовой отрасли в условиях глобальных экономических, экологических, социальных и управленческих вызовов. Рост объемов ESG-инвестиций, несмотря на некоторую неоднородность и замедление темпов, свидетельствует о переходе к более зрелой и эффективной модели управления устойчивостью компаний. Активное внедрение современных технологических инноваций позволяет значительно повысить эффективность производственных процессов, обеспечить экологическую безопасность и снизить операционные риски, а также демонстрирует стремление отрасли адаптироваться к новым требованиям современных рынков. Таким образом, дальнейшее технологическое развитие и системное внедрение ESG-стратегий являются ключевыми факторами повышения конкурентоспособности и финансовой устойчивости нефтегазового сектора на глобальном рынке, обеспечивая экономическую стабильность и внимание к экологической и социальной ответственности.

Вызовы интеграции устойчивого развития в компании нефтегазового сектора

Внедрение принципов устойчивого развития в нефтегазовой отрасли сопровождается рядом сложностей и вызовов, обусловленных как специфическими особенностями самой отрасли, так и внешними факторами. Несмотря на международное стремление к устойчивости, направленное на декарбонизацию мировой энергетической системы, компании по-прежнему сталкиваются с рядом барьеров и вызовов. В-первую очередь, в связи с высокой углеродоемкостью полезных ископаемых, данные барьеры связаны с экологическими факторами, оказывающими непосредственное влияние как на окружающую среду, так и на население – отсюда вытекающими являются повышение качества корпоративного управления и социальный аспект.

Как уже было отмечено ранее, для ряда стран мира нефтегазовый сектор является ключевым в экономике, обеспечивая энергетическую безопасность. Так, на основе анализа научных исследований и корпоративной отчетности, выделим основные барьеры интеграции концепции ESG в нефтегазовый сектор, как на государственном уровне, так и на уровне бизнеса. Соответствующие данные представлены в таблице 2.

Таблица 2

Основные барьеры для интеграции устойчивого развития в нефтегазовые компании (составлена авторами)

|

№

п/п

|

Барьеры

|

Описание

|

|

1

|

Недостаточная интеграция

национальных, международных и корпоративных целей устойчивого развития

|

Разрыв

между национальными целями устойчивого развития, глобальными ЦУР и внутрикорпоративными

целями развития бизнеса снижает эффективность исполнения соответствующих обязательств.

|

|

2

|

Геополитические риски и санкции

|

Ограничения

и нестабильность внешнеполитической среды ограничивают доступ к технологиям и

инвестициям.

|

|

3

|

Волатильность цен на

энергоресурсы

|

Колебания

мировых цен создают финансовую неопределенность и затрудняют долгосрочное

планирование устойчивых инвестиций.

|

|

4

|

Недостаток

высококвалифицированного персонала

|

Недостаток

высококвалифицированных специалистов в области экологически ориентированных

технологий и управления проектами замедляет реализацию климатических

обязательств.

|

|

5

|

Сложности технологического

перехода

|

Высокая

капиталоемкость и техническая сложность внедрения низкоуглеродных и

возобновляемых технологий замедляет энергетический переход.

|

|

6

|

Недостаток прозрачности и

раскрытия информации

|

Несовершенство

отчетности ограничивает доверие инвесторов, партнеров и общественности,

ухудшая управление рисками.

|

|

7

|

Управленческие и организационные

риски

|

Сопротивление

изменениям в корпоративной культуре, недостаточная квалификация и мотивация

персонала, внутренняя бюрократия сдерживают развитие.

|

|

8

|

Экологические риски и

ответственность

|

Риски

несоответствия экологическим стандартам, несоблюдения норм охраны окружающей

среды ведут к штрафам и потере репутации.

|

- Геополитическая напряженность и международная конкуренция, что препятствует совместным усилиям и влияет на волатильность цен на энергоресурсы;

- Неравномерное финансовое и технологическое развитие стран, что затрудняет координацию и финансирование мероприятий, направленных на устойчивый рост;

- Временное отступление от обязательств на фоне энергетических и экономических кризисов, как, например, введение угольных станций в Европейском Союзе на фоне отказа от российского природного газа для обеспечения энергетической безопасности.

Разрыв и несогласованность между стратегиями разных уровней – от государственных программ до бизнес-стратегий приводит к снижению эффективности исполнения обязательств. Корпоративные цели бизнеса не всегда согласуются с национальными приоритетами и международными обязательствами, что ведет к разрозненным и менее масштабным усилиям по устойчивому развитию. Основываясь на проведенном анализе, авторами было выявлено, что во многих компаниях мира не существует внутрикорпоративных органов, контролирующих соблюдение ESG и тем более, их соотношение с международными и национальными усилиями. На сегодняшний день существуют комитеты по устойчивому развитию, как например, в арабской Saudi Aramco, однако, они направлены исключительно на внутренние бизнес-инициативы компаний. Очевидно, что компании опираются на национальные и международные цели, но для создания более прозрачной модели управления, обеспечение внутри компаний межфункциональной группы по устойчивому развитию для мониторинга и адаптации национальных и международных нормативов в бизнес-стратегии позволит снизить риски недопонимания со стороны инвесторов и общественности, а также противоречий целей разных уровней, своевременно адаптировать международные и национальные требования к бизнес-модели и т. д.

Главным стоп-фактором, который влияет на устойчивое развитие стран и бизнеса, выступают экономические трудности. Как уже было отмечено ранее, внедрение мер для обеспечения устойчивого развития требует значительных инвестиций, что может замедлять экономический рост и увеличивать бюджетные расходы. Основное сопротивление данной повестке оказывают бизнес и общественность, так как в случае диверсификации произойдет отток капитала из нефте- и газодобывающих компаний в «зеленые» проекты, что окажет влияние и на занятость. Диверсификация ведет к значительной трансформации рынка труда – это приведет к сокращению рабочих мест в традиционных отраслях, но вместе с тем, будут создаваться новые рабочие места в сфере возобновляемой энергетики. Здесь возникает необходимость повышения квалификации персонала и переподготовки, развития образовательных программ, осуществления различных государственных программ социально-экономической поддержки и т. д., так как на сегодняшний день «зеленые» отрасли испытывают значительный кадровый голод в связи с недостатком квалифицированного персонала, а также для того, чтобы избежать значительных социальных потрясений.

Технологические инновации связаны с высокими капитальными затратами, которые требуются для переоснащения производств, модернизации инфраструктуры и оборудования. Для стимулирования инновационного развития в первую очередь необходимо увеличивать капиталовложения в развитие НИОКР. По мнению авторов, это достижимо только в том случае, когда государство заинтересовано в долгосрочном развитии технологического потенциала нефтегазового сектора. Однако, ввиду большого количества препятствий, международные компании заинтересованы в достижении краткосрочных и среднесрочных целей, что снижает потенциальный поток инвестирования в развитие научно-технического потенциала. Решением может выступить закрепление нормативно-правовой базы, которая позволит симулировать рост технологического развития путем снижения налоговой нагрузки, субсидий, «зеленых» мер финансирования (облигации, кредиты) для компаний, что на внутрикорпоративном уровне увеличит поток средств на будущее развитие.

Все вышеперечисленные барьеры оказывают прямое влияние на финансовую устойчивость нефтегазовых компаний. В условиях стремительного развития энергетического сектора в направлении альтернативной и возобновляемой энергетики преодоление рассмотренных вызовов становится ключевой целью в достижении конкурентоспособности и финансовой стабильности. А также, учитывая, что нефтегазовый сектор является одним из ключевых во многих странах мира, то соблюдение ESG-повестки позволит задать тренд устойчивости для компаний других секторов и на своем примере может продемонстрировать, как принципы устойчивого развития помогают в поступательном развитии бизнеса и достижении более высоких экономических показателей за счет учета не только финансовых, но и экологических, социальных и управленческих рисков. Следует отметить, что внедрение и соблюдение ESG-повестки не создает высокую дополнительную нагрузку на бюджет, а, наоборот, позволяет развивать бизнес на более качественном уровне, что в свою очередь в будущем принесет значительные выгоды за счет привлечения дополнительных средств от инвесторов, снижения экологического следа (исключения штрафов и пр.), а также увеличения открытости мировой общественности за счет более прозрачной отчетности.

Заключение

Подводя итог, можно отметить, что в современных условиях интеграция концепции устойчивого развития является не просто модным трендом, а стратегической необходимостью для формирования долгосрочной финансовой и конкурентной устойчивости нефтегазового сектора в условиях глобальных вызовов.

На основе проведенного анализа, можно утверждать, что гипотеза получила свое подтверждение. Анализ показал, что интеграция принципов устойчивого развития способствует укреплению финансовой устойчивости нефтегазовых компаний, снижая экологические, социальные и управленческие риски, повышая инвестиционную привлекательность и улучшая репутацию предприятий в условиях глобальных экономических и климатических вызовов. ESG-стратегии становятся неотъемлемой частью развития в отрасли и позволяют создавать долгосрочные конкурентные преимущества.

Рассмотренные в статье барьеры – экономические, технологические, кадровые, а также внешнеполитические оказывают значительное влияние на скорость и качество интеграции устойчивого развития в бизнес-процессы компаний. На текущем этапе развития инвестирование в устойчивые технологии является общемировым трендом в нефтегазовом секторе. Однако процессы диверсификации и внедрения инноваций, а также создание внутрикорпоративных структур для управления ESG показывают тенденцию к системному развитию и адаптации отрасли к требованиям современной экономики. Это указывает на важность государственной поддержки, нормативного стимулирования и развития образовательных программ для подготовки квалифицированных специалистов.

Особое значение приобретает технологическое развитие, в том числе инвестиции в НИОКР и цифровизацию, которые способствуют операционной эффективности и уменьшению экологического следа. Рост объемов ESG-инвестиций, о котором свидетельствуют мировые финансовые рынки, отражает зрелость подходов к устойчивому развитию и готовность сектора к новым вызовам и возможностям.

Нефтегазовый сектор, являясь одним из ведущих в экономике стран, стоит на пороге глубокой трансформации, где финансовая устойчивость все больше зависит от способности компаний балансировать в своих бизнес-стратегиях экономические, экологические, социальные и управленческие факторы. Таким образом, внедрение и развитие концепции устойчивого развития не только отвечает международным трендам и национальным целям, но и становится инструментом долгосрочной стабильности и роста.

Источники:

2. Дробот Е.В., Макаров И.Н., Почепаев И.А. Концептуальные основы устойчивого развития в XXI веке: принцип триединства и подходы к оценке воздействия бизнеса // Лидерство и менеджмент. – 2020. – № 4. – c. 643-658. – doi: 10.18334/lim.7.4.110931.

3. Максимцев И. А., Костин К. Б., Онуфриева О. А. Инновационное развитие отечественного и мирового энергетического сектора: переход к зеленой энергетике // Экономика, предпринимательство и право. – 2024. – № 6. – c. 2963-2984. – doi: 10.18334/epp.14.6.121094.

4. Клементовичус Я.Я., Максимцев И.А., Сараханова Н.С. Предпосылки формирования низкоуглеродного тренда и его влияние на энергетический сектор // Известия Санкт-Петербургского государственного экономического университета. – 2022. – № 1. – c. 9-11.

5. Курносова Т. И. Отечественный и зарубежный опыт использования ESG-принципов в разработке стратегии развития нефтегазового бизнеса // Экономика, предпринимательство и право. – 2022. – № 1. – c. 387-410.

6. Максимцев И.А., Костин К.Б., Онуфриева О.А. Современные тенденции развития цифровизации в мировой энергетике // Вопросы инновационной экономики. – 2023. – № 2. – c. 1087-1104.

7. 2024 отчет об устойчивом развитии. Роснефть. 2025. С. 57. [Электронный ресурс]. URL: https://www.rosneft.ru/upload/site1/attach/0/17/02/Rosneft_SR2024_RUS.pdf (дата обращения: 15.07.2025).

8. Известия. 2025. Владельца потерпевшего крушение в Керченском проливе танкера могут признать банкротом. [Электронный ресурс]. URL: https://iz.ru/1826919/2025-01-23/vladeltca-poterpevshego-krushenie-v-kerchenskom-prolive-tankera-mogut-priznat-bankrotom (дата обращения: 06.07.2025).

9. Эксперт РА. 2024. Итоги банковского сектора за 1-е полугодие 2024 года: обреченные на концентрацию. [Электронный ресурс]. URL: https://raexpert.ru/researches/banks/bank_1h2024/ (дата обращения: 10.07.2025).

10. Мировые лидеры нефтегазовой отрасли. TradingView. 2025. [Электронный ресурс]. URL: https://ru.tradingview.com/markets/world-stocks/worlds-largest-oil-and-gas-companies/ (дата обращения: 15.07.2025).

11. Эксперт РА. 2022. Обзор ESG-банкинга за 1-е полугодие 2022 года: повестка остается, меняются акценты. [Электронный ресурс]. URL: https://raexpert.ru/researches/banks/esg_1h2022/ (дата обращения: 10.07.2025).

12. Эксперт РА. 2023. Обзор ESG-банкинга за 1-е полугодие 2023 года: устойчивые перспективы. [Электронный ресурс]. URL: https://raexpert.ru/researches/sus_dev/esg_bank_1h2023/ (дата обращения: 10.07.2025).

13. Отчет о социальной деятельности Группы Газпром 2024. Ценен вклад каждого. [Электронный ресурс] / Газпром. 2025. С. 73. https://www.shell.com/investors/results-and-reporting/annual-report/_jcr_content/root/main/section/promo/links/item0.stream/1742873115632/6c20b8111738b9a590ba145f0d1c4fa0e530dae0/shell-annual-report-2024.pdf (date of request 15.07.2025)

14. Отчет об устойчивом развитии 2024. Больше доступной, надежной энергии на благо общества. Новатэк. 2025. С. 13. [Электронный ресурс]. URL: https://www.novatek.ru/common/upload/doc/NOVATEK_SR_2024_RUS.pdf (дата обращения: 15.07.2025).

15. Повестка дня в области устойчивого развития. Оон. 2025. [Электронный ресурс]. URL: https://www.un.org/sustainabledevelopment/ru/about/development-agenda/ (дата обращения: 29.06.2025).

16. Протесты в Ливии привели к закрытию месторождения нефти и газопровода в Европу. Интерфакс. 2024. [Электронный ресурс]. URL: https://www.interfax.ru/world/947709 (дата обращения: 08.07.2025).

17. Росприроднадзор оценил ущерб экологии от крушения танкеров в ₽84,9 млрд. Рбк. 2025. [Электронный ресурс]. URL: https://www.rbc.ru/society/04/04/2025/67efa3d99a79476c0fb6a917 (дата обращения: 08.07.2025).

18. Что такое ESG в глобальной экономике. Платформа Инфрагрин. 2025. [Электронный ресурс]. URL: https://infragreen.ru/esg/ (дата обращения: 09.07.2025).

19. Bansal R., Kiku D., Ochoa M. Price of long-run temperature shifts in capital markets // National Bureau of Economic Research. – 2016. – p. 1-57.

20. Khan M., Serafeim G., Yoon A. Corporate sustainability: First evidence on materiality // The accounting review. – 2016. – № 6. – p. 1697-1724.

21. 2024 Environmental, Social and Governance Report. PetroChina. 2025. P. 129. [Электронный ресурс]. URL: https://www.petrochina.com.cn/ptr/xhtml/images/shyhj/2024esgen.pdf (дата обращения: 15.07.2025).

22. 50 sustainability statistics you need to know in 2025. Key ESG. 2025. [Электронный ресурс]. URL: https://www.keyesg.com/article/50-esg-statistics-you-need-to-know-in-2024 (дата обращения: 10.07.2025).

23. Big Oil braced for worst year since pandemic as bumper profits recede. Financial Times. 2025. [Электронный ресурс]. URL: https://www.ft.com/content/692ba45e-6dd9-425c-b03d-a41175c0f343 (дата обращения: 08.07.2025).

24. Business Responsibility & Sustainability Report 2023-24. Reliance Industries Limited. 2025. P. 39. [Электронный ресурс]. URL: https://www.ril.com/ar2023-24/pdf/BRSR202324.pdf (дата обращения: 15.07.2025).

25..Chevron Research and Development Expenses 2010-2025 | CVX. Macrotrends. 2025. [Электронный ресурс]. URL: https://www.macrotrends.net/stocks/charts/CVX/chevron/research-development-expenses (дата обращения: 15.07.2025).

26. Dan Byrne Companies with strong ESG perform better. Corporate Governance Institute. 2025. [Электронный ресурс]. URL: https://www.thecorporategovernanceinstitute.com/insights/news-analysis/companies-with-good-esg-perform-better/?srsltid=AfmBOop_XfXLwluK7s5UjcL9xcvSDEYS_kh5S88-A9LwbQA7ltHgMFAE (дата обращения: 09.07.2025).

27. Environmental, Social and Governance Investing: A Primer for Central Bank’s Reserve Managers. The World Bank. 2021. [Электронный ресурс]. URL: https://documents1.worldbank.org/curated/en/677271630474233931/pdf/Environmental-Social-and-Governance-Investing-A-Primer-for-Central-Banks-Reserve-Managers.pdf (дата обращения: 14.07.2025).

28. Investing in growth innovating for sustainability. Aramco | Annual Report 2024. Saudi Aramco. 2025. P. 51. [Электронный ресурс]. URL: https://www.aramco.com/-/media/publications/corporate-reports/sustainability-reports/report-2024/english/2024-saudi-aramco-sustainability-report-full-en.pdf (дата обращения: 15.07.2025).

29. Key Trends Driving Innovative Ideas in the Oil and Gas Industry. Entrapeer. 2024. [Электронный ресурс]. URL: https://entrapeer.com/tech-trends/innovative-ideas-in-oil-and-gas-industry/ (дата обращения: 18.07.2025).

30. Morgan Stanley Institute for Sustainable Investing analysis of Morningstar data as of 4 Feb 2025. Morgan Stanley. 2025. P. 5-10. [Электронный ресурс]. URL: https://www.morganstanley.com/content/dam/msdotcom/en/assets/pdfs/RO3865603-Sustainable_Reality_1H_2024_Report-FINAL.pdf (дата обращения: 03.07.2025).

31. No more hot air … please! With a massive gap between rhetoric and reality, countries draft new climate commitments. Unep. 2024. p. 13-18. [Электронный ресурс]. URL: https://wedocs.unep.org/bitstream/handle/20.500.11822/46404/EGR2024.pdf?sequence=3&isAllowed=y (дата обращения: 29.06.2025).

32. Research and development expenses of ExxonMobil from 2001 to 2024 (in million U.S. dollars). Statista. 2025. [Электронный ресурс]. URL: https://www.statista.com/statistics/281239/research-and-development-costs-of-exxon-mobil/ (дата обращения: 15.07.2025).

33. Seven oil, gas majors establish blockchain consortium. Energy Terminal. 2019. [Электронный ресурс]. URL: https://www.aa.com.tr/en/energy/international-organization/seven-oil-gas-majors-establish-blockchain-consortium/23671 (дата обращения: 18.07.2025).

34. Shell plc Annual Report and Accounts for the year ended December 31, 2024. Shell. 2025. P. 75. [Электронный ресурс]. URL: https://www.shell.com/investors/results-and-reporting/annual-report/_jcr_content/root/main/se (дата обращения: 15.07.2025).

35. Statistical Review of World Energy 74th Edition. Energy Institute. 2025. P. 6-7. [Электронный ресурс]. URL: https://www.energyinst.org/__data/assets/pdf_file/0007/1658077/Statistical-Review-of-World-Energy.pdf (дата обращения: 29.06.2025).

36. Susi Wallner Discover the Top 10 Oil & Gas Industry Trends & Innovations in 2025. StartUs. 2025. [Электронный ресурс]. URL: https://www.startus-insights.com/innovators-guide/oil-and-gas-industry-trends/ (дата обращения: 16.07.2025).

37. Universal Registration Document 2024 including the Annual Financial Report. TotalEnergies. 2025. P. 28-29, 38-39. [Электронный ресурс]. URL: https://totalenergies.com/system/files/documents/totalenergies_universal-registration-document-2024_2025_en.pdf (дата обращения: 15.07.2025).

38. What is responsible investment?. Pri. 2025. [Электронный ресурс]. URL: https://www.unpri.org/introductory-guides-to-responsible-investment/what-is-responsible-investment/4780.article (дата обращения: 03.07.2025).

Страница обновлена: 17.07.2026 в 08:21:57

Download PDF | Downloads: 53

The role of the concept of sustainable development in shaping the financial stability of the oil and gas sector

Kostin K.B., Gorodilov K.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 9 (September 2025)

Abstract:

The article identifies the key challenges faced by companies in the oil and gas industry when integrating the principles of sustainable development into their operations. The results of a comparative analysis of the effects of investments in traditional and sustainable funds are presented, and a significant increase in green investments is revealed. It is determined that the concept of sustainable development has a direct impact on the companies' financial stability. The results of the analysis of global investments in key areas of technological development of the oil and gas sector are presented. It is shown that innovative technological development directly affects the sustainable and financial growth of the sector in modern conditions. The main barriers to the integration of ESG into the activities of companies in the oil and gas sector are identified, on the basis of which the authors' methodological recommendations for their leveling are given. The article may be of interest to both a wide range of readers and experts in the field of global economics and international business.

Keywords: sustainable development, financial stability, oil and gas sector, ESG, investment attractiveness

JEL-classification: L51, L52, O25

References:

.Chevron Research and Development Expenses 2010-2025 | CVXMacrotrends. 2025. Retrieved July 15, 2025, from https://www.macrotrends.net/stocks/charts/CVX/chevron/research-development-expenses

2024 Environmental, Social and Governance ReportPetroChina. 2025. P. 129. Retrieved July 15, 2025, from https://www.petrochina.com.cn/ptr/xhtml/images/shyhj/2024esgen.pdf

50 sustainability statistics you need to know in 2025Key ESG. 2025. Retrieved July 10, 2025, from https://www.keyesg.com/article/50-esg-statistics-you-need-to-know-in-2024

Askhabova N. Sh. (2025). Improving the methodology for assessing the financial stability of a commercial organization. Finansovye rynki i banki. (6). 161-165.

Bansal R., Kiku D., Ochoa M. (2016). Price of long-run temperature shifts in capital markets National Bureau of Economic Research. 1-57.

Big Oil braced for worst year since pandemic as bumper profits recedeFinancial Times. 2025. Retrieved July 08, 2025, from https://www.ft.com/content/692ba45e-6dd9-425c-b03d-a41175c0f343

Business Responsibility & Sustainability Report 2023-24Reliance Industries Limited. 2025. P. 39. Retrieved July 15, 2025, from https://www.ril.com/ar2023-24/pdf/BRSR202324.pdf

Dan Byrne Companies with strong ESG perform betterCorporate Governance Institute. 2025. Retrieved July 09, 2025, from https://www.thecorporategovernanceinstitute.com/insights/news-analysis/companies-with-good-esg-perform-better/?srsltid=AfmBOop_XfXLwluK7s5UjcL9xcvSDEYS_kh5S88-A9LwbQA7ltHgMFAE

Drobot E.V., Makarov I.N., Pochepaev I.A. (2020). Conceptual foundations of sustainable development in the 21st century: the triple bottom line concept and approaches to business impact assessment. Leadership and management. 7 (4). 643-658. doi: 10.18334/lim.7.4.110931.

Environmental, Social and Governance Investing: A Primer for Central Bank’s Reserve ManagersThe World Bank. 2021. Retrieved July 14, 2025, from https://documents1.worldbank.org/curated/en/677271630474233931/pdf/Environmental-Social-and-Governance-Investing-A-Primer-for-Central-Banks-Reserve-Managers.pdf

Investing in growth innovating for sustainability. Aramco | Annual Report 2024Saudi Aramco. 2025. P. 51. Retrieved July 15, 2025, from https://www.aramco.com/-/media/publications/corporate-reports/sustainability-reports/report-2024/english/2024-saudi-aramco-sustainability-report-full-en.pdf

Key Trends Driving Innovative Ideas in the Oil and Gas IndustryEntrapeer. 2024. Retrieved July 18, 2025, from https://entrapeer.com/tech-trends/innovative-ideas-in-oil-and-gas-industry/

Khan M., Serafeim G., Yoon A. (2016). Corporate sustainability: First evidence on materiality The accounting review. 91 (6). 1697-1724.

Klementovichus Ya.Ya., Maksimtsev I.A., Sarakhanova N.S. (2022). Low carbon trend and its impact on the energy sector. Bulletin of the Saint Petersburg State University of Economics. (1). 9-11.

Kurnosova T. I. (2022). Domestic and foreign experience of using ESG-principles in designing oil and gas business development strategy. Journal of Economics, Entrepreneurship and Law. 12 (1). 387-410.

Maksimtsev I. A., Kostin K. B., Onufrieva O. A. (2024). Innovative development of the domestic and global energy sector: the transition to green energy. Journal of Economics, Entrepreneurship and Law. 14 (6). 2963-2984. doi: 10.18334/epp.14.6.121094.

Maksimtsev I.A., Kostin K.B., Onufrieva O.A. (2023). Current trends in digitalization in the global energy sector. Russian Journal of Innovation Economics. 13 (2). 1087-1104.

Morgan Stanley Institute for Sustainable Investing analysis of Morningstar data as of 4 Feb 2025Morgan Stanley. 2025. P. 5-10. Retrieved July 03, 2025, from https://www.morganstanley.com/content/dam/msdotcom/en/assets/pdfs/RO3865603-Sustainable_Reality_1H_2024_Report-FINAL.pdf

No more hot air … please! With a massive gap between rhetoric and reality, countries draft new climate commitmentsUnep. 2024. p. 13-18. Retrieved June 29, 2025, from https://wedocs.unep.org/bitstream/handle/20.500.11822/46404/EGR2024.pdf?sequence=3&isAllowed=y

Research and development expenses of ExxonMobil from 2001 to 2024 (in million U.S. dollars)Statista. 2025. Retrieved July 15, 2025, from https://www.statista.com/statistics/281239/research-and-development-costs-of-exxon-mobil/

Seven oil, gas majors establish blockchain consortiumEnergy Terminal. 2019. Retrieved July 18, 2025, from https://www.aa.com.tr/en/energy/international-organization/seven-oil-gas-majors-establish-blockchain-consortium/23671

Shell plc Annual Report and Accounts for the year ended December 31, 2024Shell. 2025. P. 75. Retrieved July 15, 2025, from https://www.shell.com/investors/results-and-reporting/annual-report/_jcr_content/root/main/se

Statistical Review of World Energy 74th EditionEnergy Institute. 2025. P. 6-7. Retrieved June 29, 2025, from https://www.energyinst.org/__data/assets/pdf_file/0007/1658077/Statistical-Review-of-World-Energy.pdf

Susi Wallner Discover the Top 10 Oil & Gas Industry Trends & Innovations in 2025StartUs. 2025. Retrieved July 16, 2025, from https://www.startus-insights.com/innovators-guide/oil-and-gas-industry-trends/

Universal Registration Document 2024 including the Annual Financial ReportTotalEnergies. 2025. P. 28-29, 38-39. Retrieved July 15, 2025, from https://totalenergies.com/system/files/documents/totalenergies_universal-registration-document-2024_2025_en.pdf

What is responsible investment?Pri. 2025. Retrieved July 03, 2025, from https://www.unpri.org/introductory-guides-to-responsible-investment/what-is-responsible-investment/4780.article