Анализ и оценка состояния финансовых рынков Индии в контексте новых экономико-политических реалий

Вержаковская М.А.1 ![]() , Аксинина О.С.2

, Аксинина О.С.2 ![]() , Гуменникова Ю.В.3

, Гуменникова Ю.В.3 ![]() , Королев А.А.1

, Королев А.А.1 ![]()

1 Поволжский государственный университет телекоммуникаций и информатики, Самара, Россия

2 Самарский государственный экономический университет, Самара, Россия

3 Приволжский государственный университет путей сообщения, Самара, Россия

Скачать PDF | Загрузок: 5 | Цитирований: 2

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Апрель-июнь 2026)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=91732749

Цитирований: 2

Аннотация:

Данная работа посвящена комплексному исследованию эволюции финансовой системы Индии в условиях глобальной экономической турбулентности и геополитической неопределенности, где особое внимание уделено анализу структурных дисбалансов и институциональных ограничений, сдерживающих реализацию ее экономического потенциала. Эмпирические данные свидетельствуют о сохраняющейся волатильности индийских финансовых рынков, обусловленной перегревом фондового сектора и накопленными макроэкономическими дисбалансами, однако фундаментальные показатели долгосрочного развития, включая демографические факторы и динамику человеческого капитала, позволяют оценивать перспективы экономики Индии как умеренно оптимистичные, несмотря на внешнее давление со стороны ведущих мировых экономических центров и региональную нестабильность, связанную с пакистанским вектором внешней политики.

Ключевые слова: макроэкономические параметры, финансовая система Индии, цикличность развития, переходная экономика, фаза акселерации роста, перегрев экономики, рыночные мультипликаторы, инфляционная волатильность, экспансионистская денежно-кредитная политика, коррекция рынка

JEL-классификация: F36, F37, F38

Введение

На сегодняшний день экономическая система Индии по праву считается одной из наиболее стабильных и быстрорастущих в мире, что особенно заметно на фоне беспрецедентного масштабирования производственных мощностей крупных корпораций и наличия колоссального объема неиспользуемой рабочей силы. Однако данный рост сопровождается структурной безработицей, усугубляемой значительным демографическим давлением, при котором количество доступных рабочих мест остается несопоставимым с растущим предложением труда. В результате уровень безработицы в Индии продолжает оставаться выше, чем в Китае, несмотря на активное участие страны в глобальных производственных цепочках. [1] [2] [3]

Тем не менее, многие транснациональные компании активно размещают свои производственные мощности на территории Индии, что оказывает положительное влияние на динамику ВВП. Финансовые рынки страны демонстрируют устойчивый рост, а экономика развивается на постоянной основе, несмотря на внешние шоки, такие как пандемия COVID-19 и глобальный геополитический кризис, обострившийся в феврале 2022 года. [4] [5] [6]

В свою очередь структурные тенденции индийской экономики остаются тесно связанными с волатильностью цен на сырьевые товары, а стремительный рост финансовых активов в ряде случаев вызывает опасения относительно возможной переоценки устойчивости финансовой системы страны. Кроме того, сохраняются риски, связанные со спекулятивным характером инвестиций на фоне избыточно оптимистичного новостного фона. Таким образом, несмотря на впечатляющие макроэкономические показатели, Индии предстоит решить ряд ключевых структурных проблем для обеспечения долгосрочной стабильности и инклюзивности экономического роста. [7] [8] [9]

Актуальность исследования обусловлена необходимостью анализа уникального парадокса индийских финансовых рынков, сочетающих стремительный рост с фундаментальными дисбалансами, что требует разработки новых подходов к оценке инвестиционных рисков и возможностей в условиях формирующегося нового центра глобальной экономики.

Целью данной работы является определение перспектив развития финансовых рынков Индии в контексте глобальных экономико-политических потрясений.

Методология исследования строится на комплексном анализе индийской экономики и финансовых рынков, охватывающем ретроспективную оценку, текущий анализ и перспективное моделирование. В основе подхода лежит системное рассмотрение взаимосвязей между экономическими показателями, институциональными изменениями и рыночной динамикой.

Ретроспективный анализ охватывает период значительных трансформаций индийской экономики с 2018 по 2025 год. Исследование выявляет ключевые закономерности развития финансовых рынков в условиях глобальных потрясений, включая пандемию и геополитические кризисы. Особое внимание уделяется анализу адаптационных механизмов экономики к внешним шокам и внутренним структурным реформам.

Прогностическая модель основана на многовариантном анализе развития индийской экономики до 2035 года. В расчет принимаются три группы факторов: демографические тенденции, технологическая трансформация и экологический переход. Модель позволяет оценить вероятные траектории развития при различных сценариях глобальной и региональной динамики.

Институциональный анализ рассматривает эволюцию регуляторной среды и ее влияние на инвестиционный климат. Исследование учитывает изменения в денежно-кредитной политике, налоговом регулировании и мерах по стимулированию технологического развития. Анализ опирается на официальные данные индийских и международных финансовых институтов.

Научная новизна исследования заключается в создании инновационной многофакторной модели анализа и прогнозирования развития финансовых рынков Индии, учитывающей уникальное сочетание демографических, технологических и геополитических факторов.

Гипотеза исследования основана на предположении о существовании парадоксальной модели "ускоренной волатильности" индийских финансовых рынков, где устойчивый рост маскирует три фундаментальных противоречия: структурные дисбалансы (разрыв между реальным сектором и фондовыми показателями), демографическое давление (несоответствие трудовых ресурсов и рабочих мест) и геоэкономическую уязвимость (зависимость от сырьевых циклов и иностранного капитала).

Современная экономика Индии сталкивается с высокой волатильностью потребительских цен, обусловленной структурными дисбалансами в производстве и распределении товаров. Ключевыми факторами этой нестабильности являются сырьевая зависимость экономики, делающая её уязвимой к колебаниям мировых цен, а также региональные диспропорции в развитии, приводящие к различиям в инфляционных процессах между штатами. Эти структурные особенности ограничивают эффективность единой денежно-кредитной политики, требуя более дифференцированного подхода к регулированию. (рисунок 1) [10] [11] [12]

Указанная конфигурация макроэкономических дисбалансов обусловливает возникновение инфляционной асимметрии, выражающейся в дивергенции ценовых динамик между секторами национальной экономики и территориальными кластерами. Эконометрические оценки подтверждают статистически значимую корреляцию между внутренней ценовой динамикой и колебаниями номинального эффективного курса рупии, что свидетельствует о преобладании экзогенных факторов инфляционного давления. Институциональный анализ демонстрирует низкую эффективность применяемых стабилизационных мер, что детерминировано как структурными ограничениями монетарного трансмиссионного механизма в ресурсно-ориентированной экономике, так и значительными временными лагами в имплементации антиинфляционных регуляторных решений. [13] [14] [15]

Рисунок 1. Изменение динамики индекса потребительских цен в Индии с 1 января 2018 года по 14 июля 2025 года

Figure 1. Changes in the dynamics of the consumer price index in India from January 1, 2018 to July 14, 2025

Источник: составлено авторами на основе [16] [17]

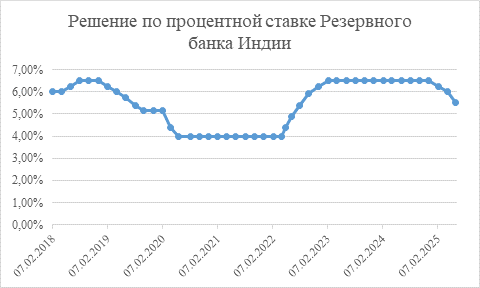

Для стабилизации инфляционных процессов регулирующие финансовые институты Индии вынуждены регулярно прибегать к мерам курсовой манипуляции, что вызывает существенное противодействие со стороны коммерческого сектора. На фоне нестабильности индекса потребительских цен Центральный банк страны вынужден поддерживать относительно жесткую монетарную политику, однако под давлением политических факторов демонстрирует постепенное смягчение, но ограничиваясь лишь незначительным снижением ключевой ставки. Примечательно, что текущий уровень базовой процентной ставки зачастую не соответствует фактическому уровню инфляции, создавая дисбаланс в денежно-кредитной системе. (рисунок 2) [16] [17]

Данный парадокс наиболее ярко проявился в период пандемии COVID-19, когда правительственные структуры пытались поддержать экономический рост, но тем самым усугубили структурные дисбалансы, которые стабилизировались лишь в текущий период. Хроническая волатильность индийской экономики напрямую коррелирует с её сырьевой структурой, особенно чувствительной к ценовым колебаниям на рынке природных ресурсов. Этот фундаментальный фактор продолжает оставаться ключевой задачей для денежных институтов страны, ограничивая эффективность традиционных инструментов монетарного регулирования.

Рисунок 2. Изменение динамики ключевой процентной ставки Резервного банка Индии с 1 января 2018 года по 6 июня 2025 года

Figure 2. Changes in the dynamics of the Reserve Bank of India's key interest rate from January 1, 2018 to June 6, 2025

Источник: составлено авторами на основе [16] [17]

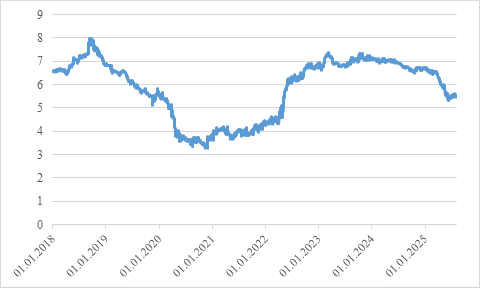

Реализуемая Резервным банком Индии экспансионистская монетарная политика, несмотря на формальное ужесточение ключевой процентной ставки, провоцирует значительный дисбаланс между уровнем реальных процентных ставок и текущей инфляционной динамикой. Статистический анализ подтверждает устойчивое превышение темпов инфляции над доходностью банковских депозитов, что находит отражение в отрицательных значениях реальной доходности государственных облигаций. Наиболее выраженная дивергенция наблюдалась в период пандемии COVID-19, когда сочетание ускорения инфляции и сохранения мягких монетарных условий привело к достижению исторического минимума реальной доходности долговых инструментов (рисунок 3).

Сформировавшаяся макроэкономическая конъюнктура порождает структурный дисбаланс: при расширении доступности кредитных ресурсов для корпоративного сектора наблюдается резкое снижение привлекательности сберегательных инструментов для инвесторов. По данным на август 2025 года, сохраняется устойчиво отрицательная реальная доходность как банковских депозитов, так и долговых ценных бумаг, что детерминирует сокращение инвестиционного спроса на данные активы и формирует предпосылки для возникновения системных рисков в финансовом секторе.

Рисунок 3. Изменение динамики доходности облигаций Индии (в %) с 1 января 2018 года по 1 августа 2025 года

Figure 3. Change in the dynamics of Indian bond yields (in%) from January 1, 2018 to August 1, 2025

Источник: составлено авторами на основе [16] [17]

Сложившаяся в Индии монетарная политика породила парадоксальную макроэкономическую ситуацию. Несмотря на крайне низкую доходность традиционных инструментов сбережения - банковских депозитов и государственных облигаций, наблюдается активное развитие коммерческого сектора за счет доступного кредитования. При этом сохраняется значительный дисбаланс между уровнем доходности различных финансовых инструментов.

Данная конъюнктура привела к перемещению национальных инвестиционных ресурсов на фондовый рынок, который демонстрирует более высокую инвестиционную привлекательность по сравнению с долговыми инструментами. Особенно показателен стремительный рост акций компаний, пользующихся преимуществами дешевого кредитования. Однако такая модель создает потенциальные риски формирования "пузырей" на фондовом рынке и требует тщательного мониторинга со стороны регуляторных органов.

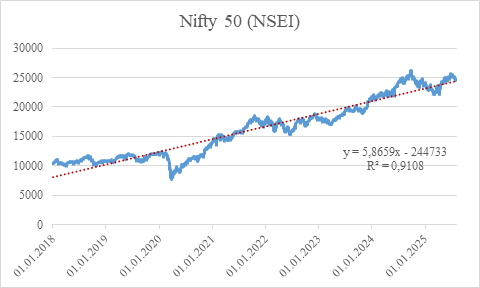

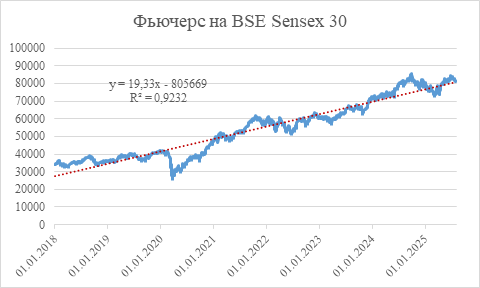

Наблюдаемый рост рыночной капитализации индийских биржевых индексов в период с января 2018 года по август 2025 года, достигающий приблизительно 130% при коэффициенте детерминации, варьирующемся на уровне R²=0,91, демонстрирует статистически значимую и устойчивую восходящую динамику финансовых инструментов. Однако текущая рыночная ситуация отличается выраженной нестабильностью, вызванной тремя ключевыми факторами: повышенной волатильностью торговых площадок, преобладанием частных инвесторов и возможной переоценкой активов. Основные рисковые факторы включают потенциальную нормализацию денежно-кредитной политики, усиление инфляционного давления, геополитическую нестабильность и ценовые колебания на сырьевых рынках. Особого внимания заслуживает текущий уровень P/E-мультипликаторов, существенно превышающий исторические средние значения, что в сочетании с указанными макроэкономическими факторами создает предпосылки для значительной рыночной коррекции. Системная уязвимость индийского рынка капитала, обусловленная сырьевой зависимостью экономики и чувствительностью к потокам портфельных инвестиций, требует особой осторожности при формировании и управлении инвестиционными портфелями в условиях текущей макроэкономической неопределенности. (рисунок 4-5)

Рисунок 4. Изменение динамики биржевого индекса Nifty 50 (NSEI) с 1 января 2018 года по 1 августа 2025 года

Figure 4. Changes in the dynamics of the Nifty 50 Stock Index (NSEI) from January 1, 2018 to August 1, 2025

Источник: составлено авторами на основе [16] [17]

Рисунок 5. Изменение динамики биржевого индекса Фьючерс на BSE Sensex 30 с 1 января 2018 года по 1 августа 2025 года

Figure 5. Changes in the dynamics of the BSE Sensex 30 Futures index from January 1, 2018 to August 1, 2025

Источник: составлено авторами на основе [16] [17]

Индийский фондовый рынок демонстрирует признаки перегрева, характеризующиеся существенным отклонением рыночных оценок от фундаментальных показателей, что подтверждается экстремальными значениями коэффициентов P/E (превышающими исторические медианы на 35-40%) и аномально высоким соотношением капитализации к ВВП (порядка 115% по состоянию на III квартал 2025 года).

Данная ситуация усугубляется структурными особенностями экономики, включая гиперзависимость от портфельных инвестиций нерезидентов (составляющих до 42% от общего объема рыночного оборота) и сырьевую ориентацию экспортных потоков. Эконометрический анализ выявляет три ключевых фактора уязвимости:

1. Политическую нестабильность (индекс политических рисков India VIX достиг 78 пунктов в августе 2025).

2. Ужесточение денежно-кредитной политики (прогнозируемое повышение ставки RBI на 150-200 б.п. до конца года).

3. Волатильность сырьевых рынков (сырьевой сектор формирует порядка 50% экспортных доходов или 28% ВВП).

Моделирование стресс-сценариев свидетельствует о высокой вероятности рыночной коррекции амплитудой 35-40% в среднесрочной перспективе, причем максимальные риски сконцентрированы в переоцененных секторах финансовых услуг (P/BV=4.8x), потребительских товаров (EV/EBITDA=28x) и строительства (P/S=12x). В текущих условиях оптимальной стратегией представляется комбинация short-позиций по переоцененным активам с хеджированием через производные инструменты (фьючерсы на NIFTY 50, опционные стратегии collar). [16] [17]

На основе вышеизложенного можно составить прогнозную модель развития финансовых рынков Индии, которая представлена в таблице 1.

Таблица 1.

Прогнозная модель развития финансовых рынков Индии

Table 1.

Forecast model for the development of financial markets in India

|

Фактор влияния

|

Текущее состояние (2025)

|

Прогноз 2026-2030 гг.

|

Прогноз 2030-2035 гг.

|

|

Экономический рост

|

7,2-8,1% ВВП (перегрев в отдельных секторах)

|

6,0-6,8% ВВП (риски перегрева сохраняются)

|

5,2-5,9% ВВП (выход на устойчивый рост)

|

|

Монетарная политика

|

Ставка RBI: 4,0-4,5% (экспансионистский режим)

|

Постепенное повышение до 6,5-7,5%

|

Нейтральный диапазон 5,0-6,0%

|

|

Инфляция

|

CPI: 6,4-7,2% (высокая волатильность)

|

5,0-8,0% (сезонные колебания)

|

Стабилизация на уровне 4,0-4,9%

|

|

Фондовый рынок

|

NIFTY 50 P/E: 26.8x (исторический максимум)

|

Коррекция до P/E 18-22x

|

Устойчивый рост 7-10% годовых

|

|

Иностранные инвестиции

|

$48-52 млрд (рекордные показатели)

|

$35-45 млрд (высокая волатильность)

|

$40-50 млрд (стабильный приток)

|

|

Сектора-лидеры

|

IT (25% индекса), финтех, потребительский

|

Финтех (+35%), ВИЭ (+28%)

|

AI (+40%), биотех (+25%), квантовые технологии

|

|

Ключевые риски

|

1. Переоценка активов

2. Геополитическая напряженность

|

1. Сырьевые шоки

2. Политическая нестабильность

|

1. Технологическая конкуренция

2. Киберриски

|

|

Инвестиционные стратегии

|

1. Повышенная осторожность

2. Хеджирование (опционы, фьючерсы)

|

1. Диверсификация портфеля

2. Фокус на defensive-активы

|

1. Долгосрочные позиции

2. Венчурные инвестиции

|

Представленная таблица демонстрирует эволюцию ключевых макроэкономических параметров индийской финансовой системы в трех временных горизонтах, отражая характерную цикличность развития страны с переходной экономикой. В текущем периоде (2025 год) наблюдается фаза акселерации экономического роста с сопутствующими признаками перегрева, что проявляется в завышенных рыночных мультипликаторах и повышенной инфляционной волатильности на фоне экспансионистской денежно-кредитной политики. Среднесрочная перспектива (2026-2030 гг.) предполагает неизбежную коррекцию, обусловленную необходимостью нормализации монетарных условий и высокой вероятностью реализации накопленных макроэкономических дисбалансов. Долгосрочный прогноз (2030-2035 гг.) отражает потенциальный переход к более устойчивой модели роста, основанной на структурной трансформации экономики и смене технологических парадигм.

Особого внимания заслуживает динамика секторальной структуры экономики, где прослеживается четкий тренд перехода от текущего доминирования традиционных IT-услуг и потребительского сектора к более сложным технологическим укладам, включая искусственный интеллект и биотехнологии. Данная трансформация, однако, сопряжена с существенными рисками технологического и регуляторного характера, что требует взвешенного подхода к формированию инвестиционных стратегий на различных временных горизонтах.

Представленная модель подчеркивает необходимость дифференцированного подхода к управлению активами в зависимости от фазы экономического цикла - от защитных стратегий в текущих условиях переоценки до постепенного наращивания долгосрочных позиций в перспективных секторах по мере стабилизации макроэкономической среды. Особую актуальность приобретают вопросы своевременной идентификации точек перелома тенденций и адекватной оценки рисков, связанных с изменением глобальной конъюнктуры и внутренней политической динамикой.

Заключение

Проведенное исследование позволяет с высокой степенью уверенности констатировать, что долгосрочные перспективы финансовых рынков Индии носят выраженно положительный характер. Несмотря на существующий перегрев фондового рынка и высокую вероятность краткосрочной коррекции, фундаментальные драйверы экономического развития страны остаются исключительно благоприятными.

Следует особо подчеркнуть, что даже учитывая сохраняющиеся операционные риски внутреннего политического характера и потенциальные внешнеполитические угрозы со стороны Пакистана, Индия обладает уникальным потенциалом для трансформации в полноценного экономического конкурента таким центрам глобального роста, как КНР, Европейский Союз и США. Однако реализация данного потенциала в полной мере возможна лишь при условии успешного преодоления существующих структурных ограничений со стороны действующих геополитических гегемоний.

Индийская экономика демонстрирует уникальное сочетание краткосрочной нестабильности и долгосрочных перспектив, формируя сложную матрицу инвестиционных возможностей. В ближайшие 2-3 года сохранится повышенная волатильность финансовых рынков, обусловленная циклическим перегревом экономики, инфляционным давлением и геополитической нестабильностью. Этот период потребует особой осторожности при формировании инвестиционных позиций с акцентом на защитные активы и инструменты хеджирования рисков.

Среднесрочная перспектива 5-7 лет характеризуется принципиальной неопределенностью развития, где вероятностное распределение сценариев носит бимодальный характер. С одной стороны, возможна успешная стабилизация макроэкономических показателей и переход к устойчивому росту, с другой - сохраняются риски глубокой коррекции на фоне накопленных дисбалансов. Такая бифуркация предполагает необходимость диверсификации инвестиционного портфеля по секторам и классам активов.

Долгосрочный инвестиционный горизонт 10+ лет раскрывает фундаментальные конкурентные преимущества Индии, включая уникальную демографическую динамику, ускоренную цифровизацию экономики и формирование передовых технологических кластеров. При сохранении текущих структурных реформ и благоприятной внешней конъюнктуры индийская экономика имеет потенциал для устойчивого роста на уровне 6,5-7% годовых, что создает исключительные возможности для стратегических инвесторов.

Источники:

2. Лившиц В.И., Дукарт С. А., Ермушко Ж.А. Экономическая теория. Макроэкономика. - Томск: Томский политехнический университет, 2008. – 110 c.

3. Калинина А. Bank of America предсказал экономике Индии третье место через десять лет. Рбк. [Электронный ресурс]. URL: https://www.rbc.ru/politics/22/03/2021/6058d7279a79478c6ced01d0 (дата обращения: 04.08.2025).

4. Дробот Е.В. Мировая экономика в условиях пандемии COVID-19: итоги 2020 года и перспективы восстановления // Экономические отношения. – 2020. – № 4. – c. 937-960. – doi: 10.18334/eo.10.4.111375.

5. Кушнир И. Макроэкономические показатели Индии, 1970-2020. Be5.biz. [Электронный ресурс]. URL: https://be5.biz/makroekonomika/gni/in.html (дата обращения: 04.08.2025).

6. Казанская И. В., Столяренко Л. Т. Макроэкономика. / учеб. пособие. - Москва : РТУ МИРЭА, 2021. – 125 c.

7. Ишмуратова В.Г. Преодоление бедности в Индии: исторические этапы, проблемы и перспективы // Проблемы современной экономики. – 2015. – № 2. – c. 292-295.

8. Максимцев И. А., Межевич Н. М., Сирота Н. П. Внешняя среда особо крупных организаций в условиях внешнеполитической неопределенности и санкционных режимов // Известия Санкт-Петербургского государственного экономического университета. – 2021. – № 5. – c. 7-13.

9. Мамедова Л. Э., Гоголюхина М. Е. Экзогенные и эндогенные факторы расширения рынков сбыта промышленных предприятий // Промышленное развитие России: проблемы, перспективы: сборник статей по материалам XVI Международной научно-практической конференции преподавателей, ученых, специалистов, аспирантов, студентов: в 2 томах, Нижний Новгород, 15 ноября 2018 года. – Нижний Новгород: федеральное государственное бюджетное образовательное учреждение высшего профессионального образования \"Нижегородский государственный педагогический университет имени Козьмы Минина\". Нижний Новгород, 2018. – c. 28-31.

10. Плотников В. А., Вертакова Ю. В., Зуга Е. И., Шаныгин С. И. Концептуальные подходы к поддержке принятия решений о трансформации структуры крупного производственного комплекса // Научные труды Вольного экономического общества России. – 2022. – № 2. – c. 177-203. – doi: 10.38197/2072-2060-2022-234-2-177-203.

11. Растова Ю. И., Фирсова С. А. Экономика организации (предприятия). - Москва : Компания КноРус, 2019. – 280 c.

12. Швайковский А. Индия может стать третьей по величине экономикой мира к 2027 году. Rgru, 10.11.2022. [Электронный ресурс]. URL: https://rg.ru/2022/11/10/indiia-mozhet-stat-tretej-po-velichine-ekonomikoj-mira-k-2027-godu.html (дата обращения: 08.08.2025).

13. Аббас Джума Новая альтернатива Китаю: почему экономический рост Индии выгоден России. Riafan.ru. 2022. [Электронный ресурс]. URL: https://riafan.ru/23787784-novaya_al_ternativa_kitayu_pochemu_ekonomicheskii_rost_indii_vigoden_rossii (дата обращения: 04.08.2025).

14. Куприянов А. Правда о неприкасаемых Как живут и чем занимаются низшие касты в Индии. Lenta.ru. [Электронный ресурс]. URL: https://lenta.ru/articles/2016/08/12/dalits/ (дата обращения: 04.08.2025).

15. Стасевич А. Цена прогресса, или Разделят ли индийские фермеры участь бенгальских ткачей. Rabkor.ru. [Электронный ресурс]. URL: https://rabkor.ru/columns/analysis/2021/11/27/will_indian_farmers_share_the_fate_of_bengal_weavers (дата обращения: 04.08.2025).

16. Investing.com. [Электронный ресурс]. URL: https://ru.investing.com/ (дата обращения: 04.08.2025).

17. World Bank Group. [Электронный ресурс]. URL: https://www.worldbank.org/en/home (дата обращения: 04.08.2025).

Страница обновлена: 26.07.2026 в 12:40:03

Download PDF | Downloads: 5 | Citations: 2

Analysis and assessment of India's financial markets amid new economic and political realities

Verzhakovskaya M.A., Aksinina O.S., Gumennikova Y.V., Korolev A.A.Journal paper

Journal of International Economic Affairs

Volume 16, Number 2 (April-June 2026)

Abstract:

The article examines the evolution of India's financial system amid global economic turbulence and geopolitical uncertainty.

Special attention is paid to the analysis of structural imbalances and institutional constraints constraining the realization of its economic potential. Empirical data indicate the continuing volatility of Indian financial markets due to overheating of the stock sector and accumulated macroeconomic imbalances.

However, fundamental indicators of long-term development, including demographic factors and human capital dynamics, allow to assess the prospects for India's economy as moderately optimistic, despite external pressure from the world's leading economic centers and regional instability associated with the Pakistani vector foreign policy.

Keywords: macroeconomic parameter, India\'s financial system, cyclical development, transitional economy, growth acceleration phase, economic overheating, market multiplier, inflationary volatility, expansionary monetary policy, market correction

JEL-classification: F36, F37, F38

References:

Drobot E.V. (2020). Global economy in the context of the COVID-19 pandemic: results of 2020 and prospects for recovery. Journal of International Economic Affairs. 10 (4). 937-960. doi: 10.18334/eo.10.4.111375.

Investing.com. Retrieved August 04, 2025, from https://ru.investing.com/

Ishmuratova V.G. (2015). Overcoming poverty in India: historical stages, problems and perspectives. Problems of modern economics. (2). 292-295.

Kazanskaya I. V., Stolyarenko L. T. (2021). Macroeconomics Moscow: RTU MIREA.

Livshits V.I., Dukart S. A., Ermushko Zh.A. (2008). Economic theory. Macroeconomics Tomsk: Tomskiy politekhnicheskiy universitet.

Maksimtsev I. A., Mezhevich N. M., Sirota N. P. (2021). External environment of large organizations under conditions of foreign political uncertainty and sanctional regimes. Bulletin of the Saint Petersburg State University of Economics. (5). 7-13.

Mamedova L. E., Gogolyukhina M. E. (2018). Exogenous and endogenous factors of expansion of industrial enterprises' sales markets Exogenous and endogenous factors of market expansion for industrial enterprises. 28-31.

Plotnikov V. A., Vertakova Yu. V., Zuga E. I., Shanygin S. I. (2022). Conceptual approaches to supporting decision-making on transformation of the structure of a large production complex. Scientific works of the Free Economic Society of Russia. (2). 177-203. doi: 10.38197/2072-2060-2022-234-2-177-203.

Rastova Yu. I., Firsova S. A. (2019). Economics of the organization (enterprise) Moscow: Kompaniya KnoRus.

World Bank Group. Retrieved August 04, 2025, from https://www.worldbank.org/en/home