Газовая промышленность в современных экономико-политических реалиях: перспективная отрасль или элемент неоколониальной системы?

Стефанова Н.А.1 ![]() , Грязнов С.А.2

, Грязнов С.А.2 ![]() , Королев А.А.1

, Королев А.А.1 ![]() , Налимова М.Н.3

, Налимова М.Н.3 ![]()

1 Поволжский государственный университет телекоммуникаций и информатики, Самара, Россия

2 Самарский юридический институт ФСИН России, Самара, Россия

3 Самарский государственный экономический университет, Самара, Россия

Скачать PDF | Загрузок: 45

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Октябрь-декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89013628

Аннотация:

Данное исследование посвящено всестороннему анализу влияния глобальной неоколониальной системы на мировую газовую промышленность. Для достижения поставленных целей в работе проводится комплексный анализ состояния экономик ведущих стран мира, обладающих наиболее крупными запасами природного газа, в текущих экономических и политических условиях. Проведённый анализ демонстрирует, что ключевые экономические центры (НАТО, ЕС, Китай, Индия) последовательно трансформируют ресурсозависимые государства в неоколониальные образования, существенно ограничивая их энергетическую и политическую самостоятельность. Указанные меры реализуются с целью: поддержания искусственно заниженных цен на природный газ ("голубую нефть") и сохранения стабильности финансовых систем стран-метрополий. В заключительной части исследования представлена прогнозная модель развития газовой промышленности в условиях формирующихся экономических и политических реалий.

Ключевые слова: газовая промышленность, неоколониализм, энергетический суверенитет, глобальное доминирование, трудовые ресурсы, технологическая модернизация, экономическая зависимость

JEL-классификация: Q35, Q37, F54

Введение

В современной мировой экономике природный газ занимает около четверти общего энергопотребления, что подчеркивает его ключевую роль в обеспечении устойчивого развития национальных экономик. Такая значимая доля в энергобалансе подтверждает статус природного газа как стратегически важного энергоресурса, который в научной литературе закрепился под термином "голубое топливо" благодаря своей незаменимости в глобальной энергетической системе. [1] [2] [3]

Цены на природный газ демонстрируют высокую волатильность, что объясняется тремя ключевыми факторами: геополитической нестабильностью, дисбалансом спроса и предложения, а также структурными преобразованиями в энергетике. В свою очередь, несмотря на это, страны усиливают диверсификацию энергобалансов, сокращая использование нефтепродуктов и других традиционных углеводородов в пользу газового сектора как более экологичного и экономически эффективного решения. [4] [5] [6]

Ценообразование на природный газ содержит глубинные противоречия, проявляющиеся в устойчивом разрыве между биржевыми котировками и реальной экономической ценностью этого ресурса. Этот парадокс отражает фундаментальное несоответствие между спекулятивными рыночными механизмами и практической значимостью газа для мировой экономики. Указанная диспропорция продолжает вызывать серьезные дискуссии в научном сообществе, создавая существенные методологические сложности для анализа газового рынка. [7] [8] [9]

Актуальность исследования связана с глубокими изменениями в мировой энергетике, где газовая отрасль стала ключевой ареной экономического противостояния. Последние события, включая пандемию и санкционное давление, изменили традиционные схемы газового рынка, усиливая перераспределение доходов в пользу технологически развитых стран. Особую важность приобретает анализ положения стран-экспортеров газа, сталкивающихся с новыми формами зависимости, когда технологическое развитие отрасли не укрепляет, а подрывает их энергетический суверенитет.

Ключевой проблемой исследования выступает процесс неоколониального захвата глобальной газовой отрасли, при котором ресурсные страны трансформируются в зависимые территории посредством асимметричных торговых отношений и санкционных механизмов.

Целью представленного исследования является определение перспектив развития мировой газовой промышленности в условиях формирующихся экономико-политических реалий глобального масштаба. Для достижения указанной цели необходимо последовательное решение следующих ключевых задач:

Методология исследования строится на структурно-системном анализе глобальной энергетической архитектуры с акцентом на стратегическое позиционирование газодобывающих государств и их влияние на энергорынки

Эконометрический анализ динамики фьючерсных контрактов (Henry Hub TTF JKM) за 2019-2025 гг включает выделение экзогенных (геополитика санкции) и эндогенных (спрос/предложение логистика) факторов ценовой волатильности

Сценарное прогнозирование развития отрасли на 2026-2035 гг учитывает технологические тренды (SPE CCUS водород) региональные особенности энергоперехода и институциональные изменения в международном сотрудничестве

Источниковая база включает статистику OPEC IEA EIA биржевые котировки ICE CME MOEX стратегические документы компаний и государств экспертные оценки отраслевых аналитиков

Аналитический инструментарий охватывает корреляционный и регрессионный анализ метод главных компонент SWOT-анализ региональных рынков моделирование ценовых сценариев

Особое внимание уделено верификации данных через перекрестные источники и учету отраслевой специфики при интерпретации результатов

Новизна научного изыскания заключаться в разработке оригинальной концепции "газового неоколониализма", раскрывающей механизмы принудительного ценообразования, перераспределения ренты и технологического контроля. В исследовании представлена принципиально новая методология анализа современных процессов в энергетическом секторе, рассматривающая технологический прогресс как инструмент закрепления колониальных практик в цифровую эпоху.

Научная гипотеза исследования заключается в том, что современные геоэкономические условия (санкционные режимы, технологические ограничения, финансовая изоляция) создали беспрецедентные механизмы трансформации ведущих газодобывающих стран в энергетические неоколонии.

Газовая отрасль в 2025 году представляет собой строго иерархизированную систему с четким разделением ролей. На вершине находятся технологические и финансовые центры (США ЕС Китай) которые через биржевые механизмы и контроль над ключевыми технологиями определяют правила игры. Промежуточное положение занимают страны-партнеры (Катар ОАЭ) формально сохраняющие суверенитет но глубоко интегрированные в западную экономическую модель. В основании этой пирамиды располагаются ресурсные экономики (Туркменистан Нигерия Алжир) чьи месторождения разрабатываются международными корпорациями на условиях сохраняющих технологическую и финансовую зависимость. Такая структура отражает современные неоколониальные практики где доступ к технологиям и финансовым инструментам становится новым инструментом доминирования подменяющим традиционные формы колониальной эксплуатации. (таблица 1) [10] [11] [12]

В современной газовой отрасли особое положение занимают санкционно ограниченные ресурсные державы - Россия Иран Венесуэла - которые обладая колоссальными запасами газа сталкиваются с системными трудностями их коммерческого использования. Эти государства вынуждены формировать параллельные логистические схемы и соглашаться на существенные ценовые уступки. Даже такие гиганты как Газпром или National Iranian Gas Company неспособны на равных конкурировать с западными энергетическими корпорациями в технологическом и инфраструктурном плане оставаясь в плену сырьевой модели развития.

Наблюдаемая динамика демонстрирует усиление этой модели: распространение СПГ укрепило позиции стран-метрополий санкционный режим ужесточил контроль а климатическая повестка создала дополнительные рычаги давления. Ресурсоориентированные экономики постепенно трансформируются в обслуживающие платформы глобального энергорынка без перспектив обретения подлинной экономической самостоятельности. Это порождает уникальный парадокс современности когда обладание стратегическими запасами природного газа вместо конкурентного преимущества превращается в фактор системной уязвимости в условиях нового геоэкономического порядка. [13] [14] [15]

Таблица 1.

Геополитический анализ газодобывающих стран в неоколониальной системе

Table 1.

Geopolitical analysis of gas producing countries in the neocolonial system

|

Страна

|

Подтверждённые

запасы (км³)

|

Положение в

неоколониальной системе

|

Неоколониальные

методы воздействия

|

|

Россия

|

47,800

|

Полунеоколония

|

Санкционное

давление вынуждает страну реализовывать энергоресурсы со скидкой 50-70% от

рыночной стоимости

|

|

Иран

|

34,000

|

Полунеоколония

|

Жёсткие

санкционные режимы приводят к необходимости продажи углеводородов со

значительными дисконтами (до 6

80%) |

|

Катар

|

23,900

|

Неоколония-партнёр

|

Вынужденная

реализация ресурсов по заниженным ценам в обмен на финансовые и политические

гарантии метрополий

|

|

США

|

17,710

|

Метрополия

|

Эксплуатация

ресурсов стран-неоколоний через демпинговые цены и контроль транспортной

инфраструктуры

|

|

Туркменистан

|

10,000

|

Неоколония

|

Принудительная

продажа газа по ценам в 3-5 раз ниже рыночных через механизмы долгового

давления

|

|

Саудовская

Аравия

|

9,430

|

Неоколония-партнёр

|

Связанные

контракты с западными корпорациями, обеспечивающие отток ресурсов по

неэквивалентным ценам

|

|

Китай

|

6,650

|

Метрополия

|

Контроль над

африканскими и азиатскими месторождениями через кредитные манипуляции

|

|

ОАЭ

|

6,090

|

Неоколония-партнёр

|

Интеграция в

западную финансовую систему в обмен на льготные условия экспорта

энергоносителей

|

|

Венесуэла

|

6,000

|

Неоколония

|

Гиперсанкции,

приведшие к необходимости бартерного обмена нефти и газа на товары первой

необходимости

|

|

Нигерия

|

5,750

|

Неоколония

|

Полная

зависимость от западных ТНК, изымающих ресурсы по ценам на 70-80% ниже

рыночных

|

|

Алжир

|

4,500

|

Неоколония

|

Долговая

зависимость от МВФ, контракты с фиксированными убыточными ценами

|

|

Ирак

|

3,740

|

Неоколония

|

Ресурсный

контроль через оккупационные механизмы и корпоративные схемы

|

|

Австралия

|

3,230

|

Неоколония

|

Фактический

запрет на самостоятельную ценовую политику под давлением

"партнёров"

|

|

Мозамбик

|

3,000

|

Неоколония

|

Колониальные

концессии, передача месторождений западным компаниям за символические роялти

|

|

Казахстан

|

2,400

|

Неоколония

|

Жёсткая

привязка экспортных потоков к требованиям транснациональных корпораций

|

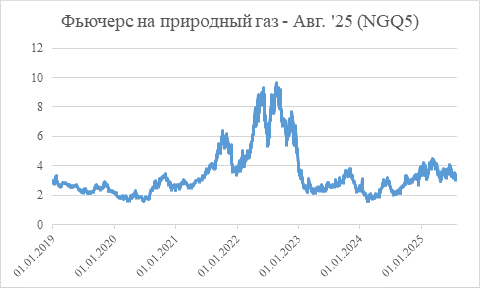

Глобальный газовый рынок претерпел радикальную трансформацию в период с января 2019 по июль 2025 года, когда внешняя стабильность ценовых показателей скрыла фундаментальный сдвиг в механизмах ценообразования. Номинальный рост стоимости фьючерсов на природный газ на 9% создал иллюзию рыночной стабильности, однако за этим фасадом сформировалась жесткая система неоколониального контроля, где ключевые экономические центры установили механизмы принудительного ценообразования.

Пандемийный кризис 2020-2021 годов стал переломным моментом перехода от рыночного регулирования к административным методам, когда искусственное сдерживание спроса сменилось управляемым ценовым скачком в период восстановления экономики. Последующий геополитический кризис 2022 года закрепил практику принудительного дисконтирования, когда крупнейшие поставщики энергоресурсов были вынуждены осуществлять экспорт по ценам на 50-70% ниже рыночных, что превратило их в сырьевых доноров глобальной экономики.

Формальные рыночные показатели окончательно потеряли связь с реальной экономической ценностью газа, утвердив систему принудительного регулирования в интересах технологически развитых стран. (рисунок 1) [16] [17] [18]

Современный газовый рынок функционирует по двойным стандартам - формально провозглашая рыночные принципы, фактически он воспроизводит механизмы неоколониальной эксплуатации. Технологически развитые страны-метрополии через биржевые инструменты и финансовые рычаги диктуют условия, превращая ресурсообладающие государства в поставщиков сырья по искусственно заниженным ценам. Внешняя стабильность цен отражает не баланс спроса и предложения, а жёсткую систему внеэкономического принуждения, где формальные рыночные индикаторы маскируют принудительное перераспределение доходов в пользу глобальных центров капитала. [19] [20] [21]

Рисунок 1. Изменение динамики биржевой стоимости фьючерсного контракта на природный газ «фьючерс на природный газ - Авг. '25 (NGQ5)» с 1 января 2019 года по 25 июля 2025 года

Figure 1. Change in the dynamics of the exchange value of the futures contract for natural gas "futures for natural gas - Aug. '25 (NGQ5)" from January 1, 2019 to July 25, 2025

Источник: составлено авторами на основе [19] [20] [21]

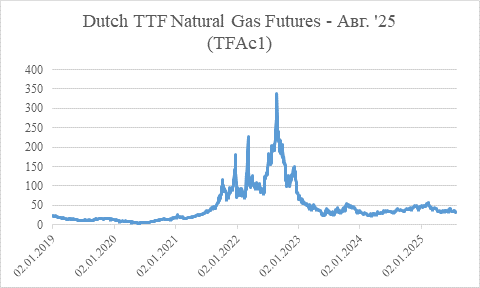

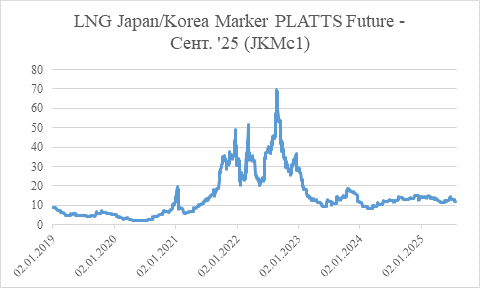

Следует отметить, что неоколонизаторы, такие как США и Евросюз, зачастую приобретают газ у неоколоний и полунеоколоний, после чего осуществляют его реэкспорт в третьи страны с целью извлечения прибыли за счет ценовой разницы. В подавляющем большинстве случаев маржинальная прибыль от таких операций существенно превышает первоначальные затраты на закупку сырья. Это объясняет, почему конечные цены на газ в Европе и Азии значительно выше, чем закупочные цены у России-поставщика.

Особый интерес представляет стратегия Китая, который, используя аналогичную схему, направляет полученные доходы на развитие национальной экономики. По оценкам США, ЕС и Китай реэкспортируют не менее 20% газа, первоначально закупленного у России по демпинговым ценам (причем в случае США он даже не попадает на их континент). Данная практика наглядно объясняет рост цен на газ в странах-неоколонизаторах, что подтверждается динамикой фьючерсов: контракт Dutch TTF Natural Gas Futures (TFAc1) показал рост на 47,857%, а LNG Japan/Korea Marker PLATTS Future (JKMc1) - на 32,018% за анализируемый период. (рисунок 2-3)

В результате искусственных манипуляций и геополитических игр западные государства достигли беспрецедентного успеха на газовом рынке, установив фактический контроль над ценообразованием и создав механизм извлечения сверхприбылей из простой перепродажи приобретенных ресурсов. Эта система позволяет метрополиям не только компенсировать свои энергозатраты, но и получать значительные доходы, усиливая экономическую зависимость стран-поставщиков.

Рисунок 2. Изменение динамики биржевой стоимости фьючерсного контракта на природный газ «Dutch TTF Natural Gas Futures - Авг. '25 (TFAc1)» с 1 января 2019 года по 25 июля 2025 года

Figure 2. Change in the dynamics of the exchange value of the futures contract for natural gas "Dutch TTF Natural Gas Futures - Aug. '25 (TFAc1)" from January 1, 2019 to July 25, 2025

Источник: составлено авторами на основе [19] [20] [21]

Рисунок 3. Изменение динамики биржевой стоимости фьючерсного контракта на сжиженный природный газ «LNG Japan/Korea Marker PLATTS Future - Сент. '25 (JKMc1)» с 1 января 2019 года по 25 июля 2025 года

Figure 3. Change in the dynamics of the exchange value of the futures contract for liquefied natural gas "LNG Japan/Korea Marker PLATTS Future - Sept. '25 (JKMc1)" from January 1, 2019 to July 25, 2025

Источник: составлено авторами на основе [19] [20] [21]

Современная конъюнктура в газовом секторе воплощает собой ярко выраженную неоколониальную парадигму, в рамках которой ресурсодержащие государства занимают периферийное положение в глобальной экономической архитектуре. Доминирующие геоэкономические акторы – США, КНР и Евросоюз – установили гегемонию над углеводородными активами неоколониальных и полуколониальных образований, присваивая львиную долю рентных доходов, оставляя странам-экспортерам лишь маргинальную часть добавленной стоимости.

Российская Федерация, обладая значительными ресурсными запасами, тем не менее интегрирована в данную систему в качестве сырьевого донора. Ее углеводородный потенциал подвергается эксплуатации транснациональными акторами по демпинговым ценам, что минимизирует возможности получения адекватной экономической отдачи от природных активов.

К 2025 году газовая индустрия окончательно встроилась в глобальную неоколониальную матрицу с четкой стратификацией:

1. Лидеры системы - США, Китай и ЕС, контролирующие финансовые потоки и ценообразование

2. Вторичные игроки (как Индия), пытающиеся конкурировать, но проигрывающие в этой борьбе

3. Ресурсные страны, вынужденные довольствоваться остаточным принципом распределения доходов

Данная конфигурация наглядно иллюстрирует, как современные рыночные институты репродуцируют классические колониальные паттерны под прикрытием формально равноправных экономических отношений. Государства-ресурсодержатели фактически лишены экономического суверенитета над своими природными активами, превращаясь в заложников глобальной системы. (таблица 2)

Таблица 2.

Прогностическая модель трансформации газовой промышленности (2026-2035 гг.)

Table 2.

Predictive model of transformation of the gas industry (2026-2035)

|

Категория

анализа

|

Текущее состояние

(2023-2024)

|

Ожидаемые

изменения (2025-2030)

|

Долгосрочная

перспектива (2030-2035)

|

Воздействие

на отрасль

|

|

Добыча

|

Преобладание

традиционных методов (85%)

|

Внедрение

AI-оптимизации (40% новых проектов)

|

Полная

цифровизация месторождений

|

Снижение

себестоимости на 25-30%

|

|

Транспортировка

|

Доминирование

трубопроводов (60%)

|

Рост

СПГ-мощностей (+35%)

|

Криогенные

технологии нового поколения

|

Изменение

логистических цепочек

|

|

Регуляторное

давление

|

Частичные

углеродные налоги

|

Жёсткие

стандарты ESG (90% проектов)

|

Полная

углеродная нейтральность требований

|

Удорожание

проектов на 15-20%

|

|

Водородная

экономика

|

Пилотные

проекты (2% мощностей)

|

Гибридные

системы (15-20%)

|

Метан-водородные

смеси (до 50%)

|

Трансформация

инфраструктуры

|

|

Ценообразование

|

Региональные

хабы (TTF, JKM)

|

Глобализация

спотового рынка

|

Формирование

азиатского ценового индекса

|

Снижение

волатильности на 40%

|

|

Контрактные

модели

|

Долгосрочные

(70%)

|

Гибридные

(50/50)

|

Преобладание

спотовых сделок (80%)

|

Изменение

финансовых потоков

|

|

Ценовой контроль

|

Санкционные

дисконты 50-70%

|

Установление

"ценового коридора"

|

Легализованная

система принудительного ценообразования

|

Потеря

ценового суверенитета

|

|

Ресурсный

суверенитет

|

Ограниченный

контроль производителей

|

Утрата

ценового влияния

|

Переход

месторождений под управление международных консорциумов

|

Колонизация

ресурсной базы

|

|

Финансовые

потоки

|

15-20% ренты

у производителей

|

Снижение до

10% через новые налоги

|

Полное

изъятие ренты финансовыми институтами

|

Экономическая

зависимость

|

Современная трансформация газовой промышленности демонстрирует системный переход к новой парадигме развития, где технологическая модернизация, энергетический переход и геополитические факторы формируют сложную архитектуру отрасли. Анализ динамики изменений показывает, что к 2035 году произойдет фундаментальная перестройка всех ключевых элементов газового рынка, включая методы добычи и механизмы ценообразования. Технологическая революция, выраженная в полной цифровизации месторождений и внедрении криогенных технологий нового поколения, приведет к снижению себестоимости на 25-30%, однако параллельно усилятся регуляторные требования по углеродной нейтральности, что увеличит затраты на 15-20%. Эти противоречивые тенденции создадут новую конфигурацию отрасли, в которой традиционные производители столкнутся с необходимостью адаптации к изменяющимся условиям глобального энергетического ландшафта. Геополитическая составляющая усилит регионализацию поставок и формирование альтернативных ценовых механизмов, что приведет к технологическому расслоению между странами и перераспределению долей рынка. В результате газовая отрасль к 2035 году приобретет качественно новые характеристики, сочетая передовые технологические решения с ужесточающимися экологическими стандартами и усложняющейся геополитической динамикой.

Геополитическая составляющая эволюционирует в сторону формирования азиатского ценового Формирование глобальных газовых индексов и развитие спотового рынка приведет к снижению ценовой волатильности на 40%, но одновременно усилит неоколониальные механизмы через внедрение принудительных ценовых коридоров и перераспределение рентных доходов в пользу финансовых центров. Ключевой проблемой становится потеря ценового суверенитета производителями и переход контроля над месторождениями к международным консорциумам, что создает угрозу колонизации ресурсной базы и роста зависимости ресурсных экономик.

Газовая отрасль эволюционирует в направлении усиления структурного неравенства, где технологические лидеры получают дополнительные рычаги давления на ресурсные периферии. Экологические требования трансформируются в инструмент экономического принуждения, создавая дилемму для национальных экономик: модернизация в обмен на суверенитет. Эта системная двойственность закрепляет неоколониальную модель глобального энергорынка, где формальные рыночные механизмы маскируют отношения экономической зависимости.

Заключение

Перспективы газовой промышленности в технологическом аспекте выглядят достаточно оптимистично, однако ситуация в контексте неоколониальной зависимости представляется значительно более сложной. Проведенный анализ позволяет с высокой долей аутентичности утверждать, что ресурсные страны, включая Россию, с большой вероятностью полностью утратят остатки национального суверенитета над своими энергетическими активами, превратившись в полноценные неоколонии. Именно такой сценарий активно готовят страны НАТО, Евросоюза, Китай и Индия, формируя новую систему глобального энергетического неравенства.

Проблема доступа к дешевым ресурсам сохранит свою актуальность даже после начала добычи полезных ископаемых вне Земли. Более того, можно прогнозировать экспансию неоколониальной модели с природных ресурсов на человеческий труд, который в современной экономике становится не менее востребованным активом, чем углеводороды. В перспективе именно контроль над трудовыми ресурсами может стать ключевым фактором глобального доминирования, создавая новые формы зависимости и эксплуатации.

Таким образом, технологический прогресс в газовой отрасли, несмотря на все свои достижения, не сможет преодолеть системные диспропорции неоколониальной системы, а лишь придаст им новые, более изощренные формы. Это ставит перед ресурсными странами принципиальный вопрос о возможности сохранения экономического суверенитета в условиях формирующегося мирового порядка, где традиционные энергоносители постепенно уступают место новым объектам колониальной эксплуатации.

Источники:

2. Байкальская наука: идеи, инновации, инвестиции. / Сборник материалов всероссийской научно-практической конференции (г. Иркутск, 10 ноября 2022 г.) в 2 частях. Ч. 2. - Иркутск: Издательство ИРНИТУ, 2022. – 401 c.

3. Билиходзе Г. В. Специфика факторов инвестиционной привлекательности компаний нефтегазовой отрасли // Экономика и бизнес: теория и практика. – 2021. – № 10. – c. 37-42. – doi: 10.24412/2411-0450-2021-10-1-37-42.

4. Галушко М.В., Спешилова Н.В., Веревкин В.А. Нефтегазовый сервис в структуре нефтегазовой отрасли, как необходимый ресурс повышения инвестиционной привлекательности нефтегазовой промышленности // Вестник евразийской науки. – 2022. – № 2. – c. 10.

5. Рожнятовский Г. И., Нуржиц С. И., Ванчугов И. М. Газоперерабатывающая отрасль России, анализ и перспективы ее развития // Нефтегазохимия. – 2020. – № 2. – c. 47-54. – doi: 10.24411/2310-8266-2020-10210.

6. Егорова И.В., Киселев Е.А. (ред.) Государственный доклад о состоянии и использовании минерально-сырьевых ресурсов Российской федерации в 2016 и 2017 годах. - М.: Министерство природных ресурсов России, 2018. – 371 c.

7. Дворядкин Д.А. Инвестиционный потенциал и инвестиционные риски как стратегические составляющие инвестиционной привлекательности: теоретический аспект // Академический журнал Западной Сибири. – 2010. – № 3. – c. 45.

8. Захаров С.Г. Разработка двухфакторной модели анализа инвестиционной привлекательности нефтегазового комплекса. / Автореферат диссертации на соискание ученой степени кандидата экономических наук. - Москва, 2008. – 34 c.

9. Инвестиции в основной капитал в газоперерабатывающей отрасли РФ. Аналитический обзор. Цду тэк. [Электронный ресурс]. URL: https://www.cdu.ru/catalog/statistic/ (дата обращения: 01.08.2025).

10. Лукинская Е. А., Валишевская Т. И. Инвестиционный потенциал, инвестиционная привлекательность, инвестиционный климат: сущность и взаимосвязь // Новая наука: Теоретический и практический взгляд. – 2016. – № 117-1. – c. 93-96.

11. Колесников В.Е. Исследование инвестиционной привлекательности компаний нефтегазовой отрасли и темпов их развития // XIX международная телекоммуникационная конференция молодых ученых и студентов «Молодежь и наука»: Тезисы докладов. Том Часть 2. Москва, 2015. – c. 237-238.

12. Крупнейшие инвестиционные проекты в нефтегазовой промышленности России. Infoline. [Электронный ресурс]. URL: https://infoline.spb.ru/upload/iblock/68a/68a2793f2676938c2742f4607cf9e4ca.pdf?ysclid=lsfvm84um0323378304 (дата обращения: 01.08.2025).

13. Мировой рынок СПГ Структурные особенности и прогноз развития. Neftegaz. [Электронный ресурс]. URL: https://magazine.neftegaz.ru/articles/rynok/769892-mirovoy-rynok-spg-strukturnye-osobennosti-i-prognoz-razvitiya/ (дата обращения: 01.08.2025).

14. Прогнозы дивидендов от российских компаний на 2024 год. Тинькофф Журнал. [Электронный ресурс]. URL: https://journal.tinkoff.ru/news/dividends-2024/ (дата обращения: 01.08.2025).

15. Сергеев С.А. Инвестиционная привлекательность Российской газовой промышленности для китайских инвесторов. / Статья в сборнике статей: Проблемы и перспективы развития промышленности России. - Москва: КноРус, 2019. – 430-433 c.

16. Сизова Д.А., Сизова Т.В., Волобуев Н.А. Анализ факторов инвестиционной привлекательности компаний нефтегазовой отрасли в России и мире // Промышленность России сквозь призму национальных проектов: Проблемы и перспективы развития промышленности России: Сборник Материалов VII международной научно-практической конференции. Москва, 2020. – c. 323-331.

17. Цвиркун О.А., Михайлин Л.К. Оценка инвестиционной привлекательности финансовых инструментов нефтегазового сектора // Экономика и предпринимательство. – 2021. – № 12. – c. 1000-1003. – doi: 10.34925/EIP.2021.137.12.194.

18. Annual Statistical Bulletin 2023. Opec. [Электронный ресурс]. URL: https://asb.opec.org/ (дата обращения: 01.08.2025).

19. Investing.com. [Электронный ресурс]. URL: https://ru.investing.com/ (дата обращения: 26.07.2025).

20. The Global 2000. Forbes.com. [Электронный ресурс]. URL: https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0 (дата обращения: 26.07.2025).

21. Всемирный Банк. World Bank Group. [Электронный ресурс]. URL: https://www.worldbank.org/en/home (дата обращения: 26.07.2025).

Страница обновлена: 30.07.2026 в 14:29:35

Download PDF | Downloads: 45

The gas industry in modern economic and political realities: a promising industry or an element of the neocolonial system?

Stefanova N.A., Gryaznov S.A., Korolev A.A., Nalimova M.N.Journal paper

Journal of International Economic Affairs

Volume 15, Number 4 (October-December 2025)

Abstract:

Te article analyzes the impact of the global neocolonial system on the global gas industry. To achieve these goals, the article examines the situation in the economies of the world's leading countries with the largest natural gas reserves in the current economic and political conditions. The analysis demonstrates that key economic centers (NATO, the EU, China, and India) are consistently transforming resource-dependent states into neocolonial entities, significantly limiting their energy and political independence. These measures are being implemented in order to maintain artificially low prices for natural gas and maintain the stability of the financial systems of the metropolitan countries. The article presents a forecast model for the development of the gas industry amid emerging economic and political realities.

Keywords: gas industry, neocolonialism, energy sovereignty, global dominance, labor resources, technological modernization, economic dependence

JEL-classification: Q35, Q37, F54

References:

Baikal science: ideas, innovations, investments (2022). Irkutsk: Izdatelstvo IRNITU.

Abdulkadyrov A.S., Zhigulina E.P. (2018). Analysis of the investment attractiveness of the Russian oil and gas sector at the present stage: state and trends. Nauka: obschestvo, ekonomika, pravo. (3). 4-13. doi: 10.34755/IROK.2019.5.5.292.

Annual Statistical Bulletin 2023. Opec. Retrieved August 01, 2025, from https://asb.opec.org/

Bilikhodze G. V. (2021). Specific factors of oil and gas companies’ investment attractiveness. Economics and business: theory and practice. (10). 37-42. doi: 10.24412/2411-0450-2021-10-1-37-42.

Dvoryadkin D.A. (2010). Investment potential and investment risks as strategic components of investment attractiveness: a theoretical aspect. Akademicheskiy zhurnal Zapadnoy Sibiri. (3). 45.

Egorova I.V., Kiselev E.A. (red.) (2018). State report on the state and use of mineral resources of the Russian Federation in 2016 and 2017 M.: Ministerstvo prirodnyh resursov Rossii.

Galushko M.V., Speshilova N.V., Verevkin V.A. (2022). Oil and gas service in the structure of the oil and gas industry as a necessary resource to increase the investment attractiveness of the oil and gas industry. Vestnik evraziyskoy nauki. 14 (2). 10.

Investing.com. Retrieved July 26, 2025, from https://ru.investing.com/

Kolesnikov V.E. (2015). A study of the investment attractiveness of oil and gas companies and the pace of their development The 19th International Telecommunication Conference of Young Scientists and Students "Youth and Science". 237-238.

Lukinskaya E. A., Valishevskaya T. I. (2016). Investment potential, investment attractiveness, investment climate: essence and interrelation. New Science: Theoretical and Practical View. (117-1). 93-96.

Rozhnyatovskiy G. I., Nurzhits S. I., Vanchugov I. M. (2020). Gas processing industry of Russia, analysis and prospects for its development. Neftegazokhimiya. (2). 47-54. doi: 10.24411/2310-8266-2020-10210.

Sergeev S.A. (2019). Investment attractiveness of the Russian gas industry for Chinese investors Moscow: KnoRus.

Sizova D.A., Sizova T.V., Volobuev N.A. (2020). Analysis of investment attractiveness factors of oil and gas companies in Russia and the world Russian industry through the prism of national projects: Problems and prospects of Russian industry development. 323-331.

The Global 2000. Forbes.com. Retrieved July 26, 2025, from https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0

Tsvirkun O.A., Mikhaylin L.K. (2021). Assessment of the investment attractiveness of financial instruments in the oil and gas sector. Journal of Economy and Entrepreneurship. (12). 1000-1003. doi: 10.34925/EIP.2021.137.12.194.

Zakharov S.G. (2008). Development of a two-factor model for analyzing the investment attractiveness of the oil and gas complex