Роль стейблкоинов в развитии трансграничных платежей и расчетов

Зеленева Е.С.1![]()

1 Финансовый университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 54

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 19, Номер 8 (Август 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83019290

Аннотация:

Работа посвящена анализу роли стейблкоинов в развитии трансграничных платежей в условиях фрагментации мировой экономики. Актуальность выбранной темы обусловлена наличием вызовов для трансграничных расчетов в условиях санкций и тенденции дедолларизации экономик различных стран. Ввиду этого возникает необходимость поиска новых расчетных инструментов, к каковым относятся стейблкоины. Целью данной работы систематизация зарубежного опыта по использованию различных видов стейблкоинов в трансграничных платежах и разработка практических рекомендаций по дальнейшему совершенствованию трансграничных платежей и расчетов в условиях фрагментации мировой экономики с применением стейблкоинов. Сформулирован вывод о том, что стейблкоины обладают значимыми преимуществами как средство трансграничных расчетов: они стабильны, в отличие от криптовалют, но могут обращаться децентрализованно, в отличие от фиатных денег. В результате исследования доказано, что дальнейшее совершенствование трансграничных платежей и расчетов может происходить с использованием денационализированных алгоритмических стейблкоинов. Статья может быть интересна и полезна научным исследователям в областях платежей и расчетов, финансов и банковского дела, а также представителям расчетных и платежных организаций, коммерческих и центральных банков.

Ключевые слова: платежная система; платежные токены; стейблкоины; трансграничные платежи; технологии распределенных реестров

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

JEL-классификация: F30, O24, O31

Введение

Актуальность выбранной темы связана с глобальными тенденциями введения санкционных ограничений между странами мира, в том числе затрагивающих сферу платежей и переводов. Это приводит к необходимости поиска решений для осуществления быстрых и бесперебойных трансграничных расчетов вне зависимости от мировых платежных систем (таких как Visa и Master Card) и международной системы межбанковской передачи финансовых сообщений (SWIFT). Кроме того, возникает и тенденция снижения зависимости внутренних экономик различных стран мира от доллара США, что ставит задачу развивать трансграничные платежи и расчеты с применением альтернативных валют, в том числе стейблкоинов. Ввиду этого важно систематизировать мировой опыт развития трансграничных платежей в эпоху фрагментации мировой экономики, а также разработать практические рекомендации по совершенствованию направлений развития трансграничных платежей с использованием стейблкоинов.

В настоящее время вопросу развития трансграничных платежей посвящено большое количество работ как российских, так и зарубежных авторов.

Первая группа исследований посвящена оценке влияния развития технологий на платежные системы и сервисы. Например, Криничанский К.В. и Зеленева Е.С. [6] доказывают, что платежная сфера является лидирующей по количеству задействованных в ней финтех-компаний. К подобному выводу приходят и другие авторы [3-4]. Однако из доказываемого авторами широкомасштабного внедрения инноваций в платежную сферу не следует решение проблемы осуществления трансграничных платежей.

Вторая группа работ включает труды авторов, которые уделяют внимание непосредственно проблеме трансграничных платежей и расчетов, в том числе тенденции их децентрализации. Большой вклад в научное решение данной проблемы принадлежит Акулинкину С.С. [1-2]. В своих исследованиях автор приходит к выводу о необходимости децентрализации трансграничных платежей в целях снижения их рисков и повышения устойчивости платежной инфраструктуры. О важности развития децентрализации трансграничных платежей пишут и Куницына Н.Н. и Дюдикова Е.И. [7]. Авторы обосновывают важность создания цифрового сервиса, подобного контейнеру данных, который обеспечит субъектам трансграничных расчетов обмен информацией с гарантией независимости. Зарубежные исследователи Саенгчот К. и Сампхантарак К. [12] также раскрывают преимущества децентрализации трансграничных платежей, однако акцентируют внимание на рисках, присущих цифровым платежным средствам. Чой Х. [11], описывая тенденции децентрализации трансграничных платежей, уделяет внимание влиянию данного процесса на результативность денежно-кредитной политики и на уровень благосостояния населения. Таким образом, выводы исследователей о необходимости децентрализации трансграничных платежей следует рассматривать сопряженно с сопутствующими рисками

Третья группа исследований включает работы, посвященные оценке развития платежей и расчетов с применением криптовалюты и стейблкоинов как инновационных платежных средств, основанных на технологии распределенных реестров. Например, Принцев Р.А. и Горнин Э.Л. [8] указывают на возможности совершенствования расчетов в сфере металлургии с применением стейблкоинов. Зарубежные исследователи доказывают, что стейблкоины демонстрируют значительные преимущества в скорости транзакций, экономической эффективности и доступности по сравнению с традиционными платежными системами [9-10]. При этом технологическое развитие платежной инфраструктуры с использованием стейблкоинов может быть сопряжено с рисками инноваций, систематизированными в исследовании Криворучко С.В. и др. [5].

Обзор литературы по исследуемой теме позволяет сделать вывод о важности трансформации мировой платежной инфраструктуры в сторону децентрализации с применением стейблкоинов как инновационного платежного средства. Ввиду этого целью данной статьи является систематизация зарубежного опыта по использованию различных видов стейблкоинов в трансграничных платежах и разработка практических рекомендаций по дальнейшему совершенствованию трансграничных платежей и расчетов в условиях фрагментации мировой экономики с применением стейблкоинов. Гипотеза исследования состоит в том, что стейблкоины являются надежной альтернативой традиционным валютам и криптовалютам в трансграничных расчетах, что приведет к дальнейшему росту мирового рынка стейблкоинов. Результаты исследования показывают, что стейблкоины обладают значимыми преимуществами перед национальными валютами и криптовалютой в трансграничных расчетах, способны обеспечить как сохранность и стабильность стоимости, так и независимость платежных транзакций от политики отдельных стран. При этом дальнейшее развитие применения стейблкоинов в трансграничных расчетах должно сопровождаться совершенствованием платежной инфраструктуры.

Основная часть

Стейблкоины, основанные на технологии блокчейн и отличающиеся от криптовалют способностью обеспечивать стабильность стоимости, стали движущей силой в сфере финансов. Важное направление использования стейблкоинов – это платежи и расчеты, так как плательщик и получатель средств могут быть уверены в низкой волатильности данного платежного средства. Обеспеченные стейблкоины поддерживают свою стабильность посредством привязки стоимости к активам: финансовым (обычно к национальным валютам) и нефинансовым, цифровым и физическим. Алгоритмические стейблкоины обеспечивают стабильность стоимости за счет алгоритмов и смарт-контрактов, контролирующих эмиссию токенов. Например, рост цены алгоритмического стейблкоина является сигналом для системы о необходимости эмиссии новых токенов, что способствует наращению предложения стейблкоинов и снижению их цены до заданного уровня.

Виды стейблкоинов систематизированы на рисунке 1.

Рисунок 1. Виды стейблкоинов по характеру обеспечения.

Источник: составлено автором

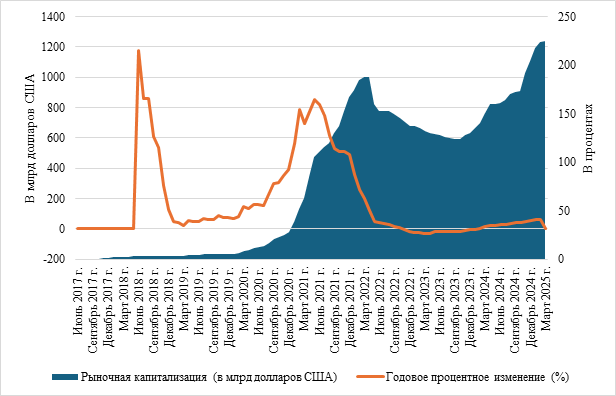

С 2017 г. стейблкоины становятся все более популярны в мире: стабильность в сочетании с прозрачностью блокчейна привлекает большое количество пользователей. Глобальная капитализация стейблкоинов достигла почти 190 млрд долларов США в апреле 2022 года, а после временного спада на рынке выросла до 228 млрд долларов к марту 2025 года.

Рисунок 2. Динамика рыночной капитализации стейблкоинов

Источник: составлено автором по данным Statista [15].

Изображенное на рисунке 2 снижение капитализации рынка стейблкоинов в 2022 г. связано с тем, что алгоритмический стейблкоин TerraUSD (UST), а также его поддерживающая валюта Terra (LUNA) столкнулись с обвалом цен. Подобная волатильность цифрового актива, который долгое время считался неволатильным, привела к росту неопределенности на рынке цифровых валют. Несмотря на это рынок восстановился уже к 2024 г. По сравнению с общим размером рынка криптовалют, стейблкоины в настоящее время занимают около 8% мирового рынка (см. Таблица 1).

Таблица 1. Структура мирового рынка цифровых валют

|

Общая

рыночная капитализация

(в млрд долл. США)

|

Доля

на рынке цифровых валют

| |

|

Bitcoin (BTC)

|

$1,633,9

|

58,40%

|

|

Stablecoins

|

$228,4

|

8,20%

|

|

Ethereum (ETH)

|

$226,9

|

8,10%

|

|

Ripple (XRP)

|

$134,4

|

4,80%

|

|

Binance Coin

(BNB)

|

$85,7

|

3,10%

|

|

Solana (SOL)

|

$63,6

|

2,30%

|

|

Cardano (ADA)

|

$26,0

|

0,90%

|

|

Dogecoin (DOGE)

|

$25,1

|

0,90%

|

|

TRON (TRX)

|

$21,4

|

0,80%

|

|

Lido Staked

Ether (STETH)

|

$17,5

|

0,60%

|

|

Другие

|

$337,1

|

12%

|

Стейблкоины созданы в целях совершенствования платежных транзакций и развития трансграничных платежей. Рост рынка стейблкоинов побудил регулирующие органы по всему миру создавать правила их обращения. Цель регулирования рынка стейблкоинов состоит в том, чтобы сбалансировать инновации с финансовой стабильностью и защитой потребителей. Чрезмерно строгое законодательство может сдерживать инновации, а недостаточный надзор может создавать риски для безопасности потребителей и финансовой целостности.

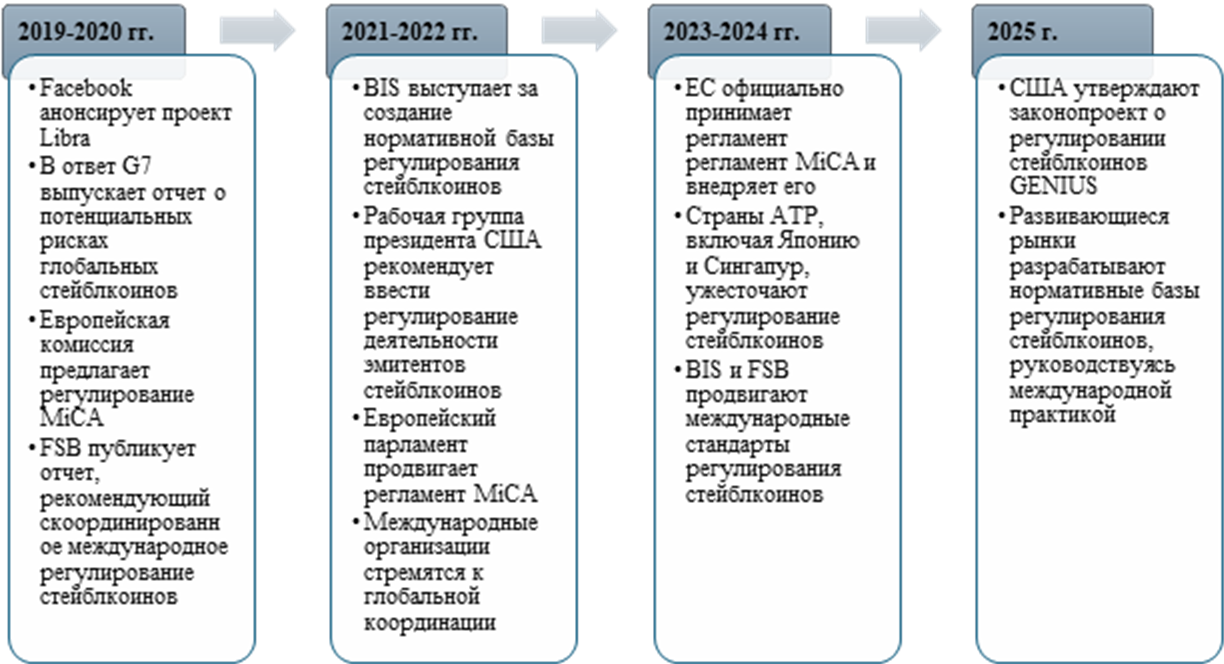

Развитие регулирования стейблкоинов наблюдается в различных юрисдикциях: от крупных рынков, таких как США и ЕС, до рынков развивающихся стран. Правовые нормы, вводимые в различных странах и применяемые международными организациями, способны сыграть важную роль в формировании будущего стейблкоинов в сфере трансграничных платежей, обеспечив ясность, уверенность и правовую определенность как для эмитентов, так и для пользователей. Этапы регулирования рынка стейблкоинов различными юрисдикциями систематизированы на рисунке 3.

Рисунок 3. Этапы развития нормативно-правового регулирования рынка стейблкоинов

Источник: составлено автором.

Развитие регулирования рынка стейблкоинов связано с двумя ключевыми событиями в сфере стейблкоинов, которые существенно повлияли на глобальную нормативно-правовую среду.

Во-первых, в 2019 г. был представлен проект Facebook Libra (позже переименованный в Diem). Данная инициатива была направлена на создание глобальной цифровой валюты, которая привлекла внимание регуляторов по всему миру. Потенциал Libra по широкому распространению цифровых валют побудил регуляторов разработать системы стейблкоинов для обеспечения финансовой стабильности и защиты потребителей.

Во-вторых, крах TerraUSD (UST) в мае 2022 года еще больше ускорил процесс разработки нормативных требований регулирования стейблкоинов. Рыночная капитализация TerraUSD упала с почти 18,7 млрд долл. США почти до нуля [15], что привело к значительным финансовым потерям держателей данных стейблкоинов. Это событие подчеркнуло присущие алгоритмическим стейблкоинам риски, которые заключаются в том, что для поддержания привязки к доллару они полагаются на сложные механизмы, а не на традиционное обеспечение активами. В ответ на это регуляторы по всему миру активизировали усилия по введению всеобъемлющего регулирования стейблкоинов.

В 2022 г. в США крах TerraUSD вызвал дискуссии о полном запрете алгоритмических стейблкоинов, что отразило тенденцию уделять приоритетное внимание защите потребителей. В 2025 г. в США вышел законопроект GENIUS, согласно которому стейблкоины должны выпускаться лицензированными организациями, не должны быть алгоритмическими, а должны быть обеспечены 1:1 долларами США или иными высококачественными ликвидными активами.

ЕС запретил алгоритмические стейблкоины в рамках законопроекта о регулировании рынков криптоактивов (MiCA) и предпринял шаги по интеграции регулирования стейблкоинов в законодательную базу. В то же время такие страны, как Сингапур и Дубай, активно разрабатывают подробные инструкции для обеспечения безопасной и прозрачной работы стейблкоинов в своих финансовых экосистемах.

Усилия по регулированию направлены не только на снижение рисков, но и на стимулирование инноваций, в том числе в части развития трансграничных платежей. Устанавливая четкие правила и рекомендации, регулирующие органы стремятся создать среду, в которой стейблкоины могут безопасно развиваться и использоваться по всему миру. История регулирования стейблкоинов свидетельствует о динамичном взаимодействии между инновациями и регулированием, подчеркивая необходимость сбалансированного подхода, который защищает потребителей и способствует технологическому прогрессу.

На сегодняшний день мировой рынок стейблкоинов представлен большим количеством цифровых валют, но наибольшая доля рынка принадлежит пяти стейблкоинам, обеспеченным долларом США (см. таблица 2).

Таблица 2. Структура мирового рынка стейблкоинов

|

Стейблкоин

|

Общая рыночная капитализация

|

Доля на рынке стейблкоинов

|

|

Tether

(USDT)

|

$143,7

млрд долл. США

|

62,9%

|

|

USD

Coin (USDC)

|

$58,4

млрд долл. США

|

25,6%

|

|

Ethena

USDe (USDe)

|

$5,5

млрд долл. США

|

2,4%

|

|

Sky

Dollar (USDS)

|

$4,7

млрд долл. США

|

2%

|

|

Dai

(DAI)

|

$4,2

млрд долл. США

|

1,8%

|

|

Другие

|

$11,9

млрд долл. США

|

5,2%

|

Tether (USDT) и USD Coin (USDC) доминируют на рынке стейблкоинов. USDT – наиболее известный долларовый стейблкоин, занимает почти половину от общей капитализации данного сегмента. В первую четверку входят стейблкоины, обеспеченные долларом США, а пятый – Dai (DAI) – привязан к криптовалюте – управляющему токену MKR (Maker). Алгоритмические стейблкоины, такие как TerraUSD (UST) и Terra (LUNA), не вошли в топ-5 из-за кризиса доверия после их обвала в 2022 году. Хотя до данного обвала, начиная с 2019 года, интерес к алгоритмическим стейблкоинам значительно рос.

Согласно данным таблицы 2, свыше 90% рынка стейблкоинов занимают цифровые активы, обеспеченные национальными валютами. Такая высокая доля объясняется доверием пользователей и компаний к стейблкоинам, привязанным к доллару США. Учитывая данную тенденцию, целесообразно проанализировать зарубежный опыт использования валютно-обеспеченных стейблкоинов в международных платежах. Для этого рассмотрим подробнее четыре крупнейших по объему капитализации стейблкоина, обеспеченных долларом США.

Tether Limited Inc. занимает лидирующую позицию на мировом рынке в качестве крупнейшего эмитента стейблкоинов. Успех компании обусловлен уникальным предложением: она позволяет проводить транзакции в традиционных валютах с использованием технологии блокчейн, исключая при этом характерную для криптовалют волатильность. Будучи лидером в области цифровизации фиатных денег, Tether сделал блокчейн-транзакции более доступными, упростив международные расчеты.

Компания Tether выпускает линейку стейблкоинов, обеспеченных различными активами в пропорции 1:1. В их числе:

- USDT – стейблкоин, привязанный к доллару США;

- EURT – стейблкоин, привязанный к евро;

- MXT – стейблкоин, привязанный к мексиканским песо;

- GBPT – стейблкоин, привязанный к британским фунтам стерлингов;

- CNHT – стейблкоин, привязанный к китайскому юаню;

- XAUt – стейблкоин, привязанный к одной тройской унции золота.

Применение токенов Tether в платежной сфере обеспечивает пользователям надежный и ликвидный инструмент для цифровых расчетов на базе блокчейн-технологии. Данные стейблкоины выступают эффективным платежным средством, позволяя как частным лицам, так и корпорациям осуществлять быстрые и бесперебойные транзакции без риска волатильности. Использование токенов Tether в трансграничных платежах позволяет получить широкий перечень преимуществ для продавцов и покупателей, систематизированных в таблице 3.

Таблица 3. Преимущества использования токенов Tether в трансграничных платежах

|

Преимущество

|

Описание

|

|

Высокая

ликвидность

|

Высокий

спрос на Tether среди трейдеров делает данный стейблкоин удобнным

инструментом для быстрого пополнения биржевой ликвидности в значительных

объемах

|

|

Стабильность

|

Tether

предлагает корпоративным и институциональным инвесторам стабильный цифровой

актив, стоимость которого защищена от рыночных колебаний благодаря полному

обеспечению базовыми активами в соотношении 1:1

|

|

Простая

интеграция

|

Благодаря

детальным руководствам, предоставляемым компанией Tether, внедрение USDT в

платежную систему предприятия открывает возможности для привлечения

дополнительных покупателей и увеличения продаж

|

|

Инновационность

и безопасность

|

Tether

функционирует в мультичейн-режиме, поддерживая совместимость с 15 ведущими

блокчейн-протоколами, включая Ethereum, Solana, Polygon, Tron и другие

сетевые решения

|

|

Доступны в

нескольких фиатных валютах

|

Tether

предоставляет несколько видов стейблкоинов, привязанных к национальным валютам,

что позволяет расширять географию трансграничных платежей

|

|

Эффективная

альтернатива фиатным шлюзам

|

Конвертация

традиционных валют в стейблкоины происходит с высокой скоростью и при низких

транзакционных издержках

|

Ключевые конкурентные преимущества Tether – стабильность курса и высокая ликвидность – обусловлены полным обеспечением резервными активами. Компания поддерживает прозрачность, регулярно публикуя отчеты о составе и объеме резервов, что позволяет выполнять регуляторные требования и укреплять доверие пользователей.

Стейблкоины Tether используются по всему миру, в том числе и в России. Так, в России в 2023 г. была запущена платформа цифровых расчетов Exved. Решения данной цифровой платформы могут использоваться для бизнеса с целью упрощения проведения трансграничных расчетов и валютных транзакций. Платформа Exved позволяет осуществлять трансграничные транзакции с использованием стейблкоина Tether USDT наряду с рублем и долларом США.

USD Coin (USDC) – еще один широко распространенный стейблкоин, созданный консорциумом CENTRE и эмитируемый компанией Circle. В США Circle регулируется как оператор денежных переводов, обладая необходимыми лицензиями во всех штатах. Компания также имеет лицензии на работу с виртуальными валютами в Нью-Йорке и Луизиане, регистрацию в FinCEN в качестве поставщика финансовых услуг, международные лицензии в Сингапуре, Великобритании и на Бермудах.

Как и Tether, стейблкоин USDC обладает двумя фундаментальными характеристиками: полным обеспечением и прозрачностью эмиссии. Регулярные аудиторские проверки подтверждают, что каждый выпущенный токен USDC на 100% обеспечен долларовыми активами в соотношении 1:1. Благодаря строгому соблюдению регуляторных норм и открытой отчетности, USDC стал доверенным инструментом для международных расчетов.

Ввиду того, что по характеристикам USDT (Tether) и USDC (Circle) обладают схожими преимуществами для проведения трансграничных платежей, приведем их сравнительную характеристику в таблице 4.

Таблица 4. Сравнительная характеристика преимуществ использования USDT (Tether) и USDC (Circle) в трансграничных платежах

|

Критерий

|

USDT (Tether)

|

USDC

(Circle)

|

|

Рыночная капитализация

|

Высокая

|

Более чем в 2 раза ниже, чем у

USDT (Tether)

|

|

Ликвидность

|

Высокая ввиду большого объема

капитализации

|

Средняя ввиду недостаточно большого

объема капитализации по сравнению с USDT (Tether)

|

|

Стабильность

|

Высокая ввиду привязки к доллару

США в соотношении 1:1

|

Высокая ввиду привязки к доллару

США в соотношении 1:1

|

|

Прозрачность

|

Умеренная. Tether подвергалась

штрафным взысканиям за искажение информации об уровне обеспечения USDT

|

Высокая. Обеспечительные резервы

регулярно проверяются независимыми аудиторскими компаниями

|

|

Интеграция

|

USDT поддерживаются 14 блокчейн-сетях

|

USDC поддерживаются в 18 блокчейн-сетях.

В будущем ожидается расширение перечня сетей.

|

|

Скорость транзакций

|

Высокая

|

Высокая

|

|

Стоимость

транзакций

|

Низкая

|

Низкая

|

Таким образом, хотя USDC обладает меньшей капитализацией и ликвидностью по сравнению с USDT, этот стейблкоин имеет важные конкурентные преимущества: систему регулярных аудитов, гарантирующих 100% обеспечение; широкую мультичейн-поддержку с перспективой расширения; повышенное внимание регуляторному соответствию.

В отличие от Circle, Tether неоднократно подвергался критике за недостаточную прозрачность обеспечения своих стейблкоинов. Например, в 2021 году CFTC оштрафовала компанию на 41 млн долларов США за недостоверную информацию о резервах USDT. Лишь в 2025 году после длительных судебных разбирательств Tether наконец провел независимый аудит. Основным катализатором, вероятно, стало принятие в США закона GENIUS, ужесточившего регулирование стейблкоинов.

Ethena USDe (USDe) является третьей цифровой валютой на рынке стейблкоинов по объему рыночной капитализации. При этом объем рынка Ethena USDe (USDe) в 10 раз меньше, чем капитализация USDC (Circle).

Ключевое отличие Ethena USDe от традиционных стейблкоинов USDT и USDC заключается в его архитектуре как синтетического долларового протокола. Его устойчивость обеспечивается комбинированным подходом. Во-первых, проводится активное хеджирование: дельта-нейтральные позиции по BTC, ETH и SOL обеспечиваются через бессрочные фьючерсные контракты и реализуемые фьючерсы. Во-вторых, поддерживается резервный буфер – ликвидные стейблкоины (USDC/USDT) в составе обеспечения. В-третьих, USDe свойственна криптографическая масштабируемость – алгоритмическая балансировка позиций. Этот гибридный механизм позволяет поддерживать стабильность курса, обеспечивать прозрачность операций и сохранять высокую ликвидность USDe.

USDS (Dai) занимает 4-е место среди фиатно-обеспеченных стейблкоинов по капитализации, демонстрируя при этом в 1,5 раза больший внутридневной оборот по сравнению с Ethena USDe. В отличие от USDT и USDC, которые напрямую обеспечены долларовыми резервами, Dai использует принципиально иную модель. USDS (Dai) обеспечивается не физическим долларом США, а залоговыми активами MakerDAO. Для эмиссии нового токена USDS (Dai), пользователь обеспечивает его криптовалютой: Ethereum, BAT или Wrapped BTC. При этом стоимость данного залога поддерживается на уровне, привязанном к текущей стоимости доллара США. Ввиду этого волатильность USDS (Dai) несколько выше, чем волатильность лидеров рынка: USDC и USDT, обеспеченных фиатной валютой.

Уникальность обеспечения USDS (Dai) дает ему преимущества для использования в трансграничных платежах:

- пользователь имеет возможность создать USDS (Dai), конвертируя полученную в результате майнинга криптовалюту в стейблкоин;

- USDS (Dai) поддерживается большинством криптовалютных бирж и DeFi-платформ;

- несмотря на особенности алгоритмического обеспечения, стоимость USDS (Dai) является достаточно стабильной: цена стейблкоина не опускается ниже 0,99 доллара США;

- использование блокчейна Ethereum обеспечивает быструю обработку транзакций с минимальными комиссиями, при этом вся информация о операциях остается открытой и проверяемой, что способствует укреплению доверия среди пользователей.

Помимо доминирующих фиатных и крипто-обеспеченных стейблкоинов, на рынке развивается новый сегмент – товарно-обеспеченные цифровые валюты. К ним относятся стейблкоины, привязанные к драгоценным металлам (например, золоту), энергоносителям (включая нефть) и другим биржевым товарам. Сравнительный анализ ключевых параметров таких стейблкоинов представлен в таблице 5.

Таблица 5 – Сравнительная характеристика товарно-обеспеченных стейблкоинов

|

Название

|

Эмитент

|

Обеспечение

|

Регион

|

Стандарт

токена

|

Капитализация

|

Оборот

в сутки

|

|

Tether

Gold (XAUT)

|

Tether,

Великобритания

|

1:1

к золоту

|

Весь

мир, наибольшая популярность в США, Европе и Азии

|

ERC-20,

TRC20

|

$750 млн

|

$15 млн

|

|

PAX

Gold (PAXG)

|

Paxos,

США

|

1:1

к золоту

|

Весь

мир, наибольшая популярность в США, Европе и Азии

|

ERC-20

|

$660

млн

|

$35 млн

|

|

OilCoin

|

OilCoin

International Ltd, Великобритания

|

Фьючерсы

на нефть, 1:1 к стоимости барреля

|

Ближний

Восток

|

ERC-20

|

менее

$1 млн

|

менее

$10 тыс.

|

|

Agrotoken

|

Agrotoken,

Аргентина

|

1:1

к стоимости тонны сои, кукурузы или пшеницы

|

Аргентина

|

ERC-20,

ASA

|

менее

$10 млн

|

менее

$200 тыс.

|

Товарно-обеспеченные стейблкоины имеют существенные ограничения по сравнению с другими типами стейблкоинов:

- Логистические сложности: организация безопасного хранения физических активов и высокие операционные издержки на содержание товарных резервов;

- Проблемы верификации: трудности независимого аудита товарных запасов и сложность оценки реальной стоимости обеспечения;

- Рыночные риски: ценовая волатильность базового товара напрямую влияет на курс стейблкоина;

- Географические ограничения: неравномерное распределение инфраструктуры и юрисдикционные барьеры для международного использования.

Указанные ограничения товарно-обеспеченных стейблкоинов существенно снизили их рыночную привлекательность, в результате чего в международных расчетах доминирующее положение сохраняют фиатно-обеспеченные стейблкоины.

Таким образом, стейблкоины имеют различия по способам обеспечения, по технологиям обеспечения, по видам используемых сетей блокчейна. При этом все стейблкоины отличаются стабильностью стоимости, высокой скоростью транзакций и низкой стоимостью проведения платежей и расчетов. На основе проведенного сравнительного и описательного анализа стейблкоинов, используемых в мире, приведем таблицу SWOT-анализа международного опыта применения стейблкоинов в трансграничных расчетах (см. таблица 6).

Таблица 6. SWOT-анализ международного опыта применения стейблкоинов в трансграничных расчетах

|

Сильные

стороны

|

Слабые

стороны

|

|

-

стабильность

стоимости;

- минимальные комиссии за платежные транзакции; - высокая скорость транзакций; - доверие участников системы и конфиденциальность платежей; - независимость от централизованной инфраструктуры; - кросс-граничная функциональность; - широкая география использования |

-

отсутствие

единых международных стандартов регулирования;

- ограниченность эмиссионного механизма в сравнении с криптовалютами; - зависимость от стоимости фиатных валют и иных обеспечительных активов; - волатильность стоимости обеспечения; - централизация обращения обеспеченных стейблкоинов и их уязвимость к санкционным ограничениям |

|

Возможности

|

Угрозы

|

|

-

рост

рыночной капитализации и расширение сфер применения;

- формирование комплексной регуляторной базы на национальном и межгосударственном уровнях |

-

возможность

манипуляций со стороны эмитентов при раскрытии данных об обеспечении;

- технические сбои при проведении транзакций и расчетных операций |

Таблица 6 наглядно показывает широкий перечень сильных сторон и возможностей применения стейблкоинов в трансграничных платежах и расчетах. При этом многие свойственные им слабые стороны и угрозы присущи именно обеспеченным стейблкоинам. Это значит, что дальнейшее совершенствование алгоритмических стейблкоинов позволит повысить уровень децентрализации трансграничных расчетов и снизит их зависимость от стоимости обеспечения стейблкоинов, волатильности цен активов-обеспечения и политики эмитентов.

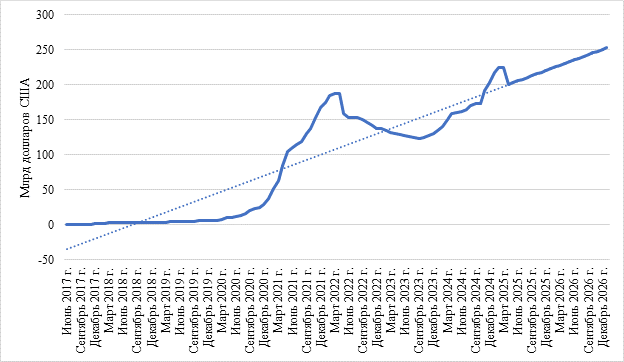

Преимущества использования стейблкоинов в трансграничных расчетах по сравнению с криптовалютой и фиатными деньгами могут способствовать росту капитализации рынка стейблкоинов в 2026-2027 гг. (см. рисунок 4).

Рисунок 4. Прогноз роста рыночной капитализации стейблкоинов в мире в 2025-2026 гг.

Источник: составлено автором по данным Statista [15].

На рисунке 4 представлен прогноз роста рыночной капитализации стейблкоинов в 2025-2026 гг., рассчитанный методом регрессионного анализа. Согласно данному прогнозу, к концу 2026 г. объем рынка стейблкоинов превысит 250 млрд долларов США. Данный рост может быть обоснован рядом факторов: интерес населения к цифровым валютам; популяризация DeFi-сферы; развитие регулирования обращения стейблкоинов; поиск новых надежных средств сбережения. Однако наиболее значимым фактором роста капитализации рынка стейблкоинов может являться именно развитие трансграничных платежей с их использованием, что подтверждает SWOT-анализ в таблице 6.

Выводы

Таким образом, в условиях фрагментации мировой экономики, санкционных ограничений и тенденций дедолларизации стейблкоины становятся ключевым инструментом для обеспечения стабильных, быстрых и децентрализованных трансграничных расчетов. Их использование позволяет снизить зависимость от традиционных платежных систем и национальных валют.

Преимущества использования стейблкоинов в трансграничных платежах и расчетах связаны со стабильностью стоимости: обеспеченные стейблкоины демонстрируют низкую волатильность благодаря привязке к фиатным валютам или другим активам. Высокая скорость и низкая стоимость переводов также делают стейблкоины привлекательными для международных платежей.

При этом возможности снижения зависимости трансграничных расчетов от экономики и политики различных стран обеспечиваются развитием алгоритмических стейблкоинов (например, Dai) и синтетических протоколов (например, USDe), которые предлагают альтернативу централизованным платежным инструментам. Дальнейшее совершенствование функционирования и правового регулирования обращения алгоритмических и синтетических стейблкоинов, а также развитие децентрализованной трансграничной платежной инфраструктуры позволит снизить зависимость платежной сферы от политических решений государств.

Стейблкоины доказали свою эффективность как инструмент трансграничных платежей, но их устойчивое развитие требует баланса между инновациями, регулированием и доверием пользователей. В перспективе они могут стать основой для новой, более гибкой и независимой глобальной платежной инфраструктуры.

Источники:

2. Акулинкин С.С. Децентрализация элементов платежной инфраструктуры как фактор устойчивости системы трансграничных платежей // Экономическая безопасность. – 2025. – № 4. – c. 901-922. – doi: 10.18334/ecsec.8.4.123121.

3. Бережнова А. И., Дроботова О. О. Инновационный потенциал электронных платежных систем // Креативная экономика. – 2014. – № 4. – c. 28-33. – url: https://1economic.ru/lib/5101.

4. Зеленева Е.С. Оценка характеристик, сфер и границ применения цифровых инноваций в финансовом секторе // Финансы: теория и практика. – 2023. – № 2. – c. 76-86. – doi: 10.26794/2587-5671-2023-27-2-76-86.

5. Криворучко С.В., Медведева М.Б., Шуст П.М. Новые риски цифровых финансовых сервисов // Банковские услуги. – 2024. – № 10. – c. 30-37. – url: https://elibrary.ru/item.asp?id=72587300.

6. Криничанский К.В., Зеленева Е.С. Финтех-сектор в контексте финансового развития и проблем его измерения // Финансы: теория и практика. – 2024. – № 5. – c. 121-132. – doi: 10.26794/2587-5671-2024-28-5-121-132.

7. Куницына Н.Н., Дюдикова Е.И. Дезинтермедиация международных расчетов в условиях становления многополярного мира // Мировая экономика и международные отношения. – 2024. – № 9. – p. 67-78. – doi: 10.20542/0131-2227-2024-68-9-67-78.

8. Принцев Р.А., Горнин Э.Л. Стейблкоин: концепция и перспективы применения металлургическими компаниями // Экономика, предпринимательство и право. – 2020. – № 10. – c. 2555-2564. – doi: 10.18334/epp.10.10.110955.

9. Cao Yizhou, Dai Min, Kou Steven, Li Lewei, Yang Chen Designing stablecoins // Mathematical Finance. – 2024. – № 35. – doi: 10.1111/mafi.12445.

10. Chandnani Shivansh, Ponnusamy Sakthikumar Stablecoins in Digital Payouts: Bridging Traditional and Crypto Payments // European Journal of Computer Science and Information Technology. – 2025. – № 13. – p. 26-36. – doi: 10.37745/ejcsit.2013/vol13n142636.

11. Choi H. Money, payments systems, limited participation, and central banking // The North American Journal of Economics and Finance. – 2023. – № 64. – p. 101874. – doi: 10.1016/j.najef.2022.101874.

12. Saengchote K., Samphantharak K. Digital money creation and algorithmic stablecoin run // Finance Research Letters. – 2024. – № 64. – p. 105435. – doi: 10.1016/j.frl.2024.105435.

13. Statista. Distribution of stablecoin against Bitcoin (BTC), Ethereum (ETH) and other crypto, based on market capitalization. [Электронный ресурс]. URL: https://www.statista.com/statistics/1316465/top-five-stablecoin-market-distribution/ (дата обращения: 01.06.2025).

14. Statista. Distribution of the five largest stablecoin, based on market capitalization. [Электронный ресурс]. URL: https://www.statista.com/statistics/1316053/top-five-stablecoin-market-distribution/ (дата обращения: 01.03.2025).

15. Statista. Estimate of the stablecoin market capitalization per day. [Электронный ресурс]. URL: https://www.statista.com/statistics/1315709/stablecoin-market-value/ (дата обращения: 01.06.2025).

16. Tether: официальный сайт. [Электронный ресурс]. URL: https://tether.to/ru/tether-for-merchants (дата обращения: 15.03.2025).

Страница обновлена: 04.08.2026 в 19:50:42

Download PDF | Downloads: 54

The role of stablecoins in the development of cross-border payments and settlements

Zeleneva E.S.Journal paper

Creative Economy

Volume 19, Number 8 (August 2025)

Abstract:

The article analyzes the role of stablecoins in the development of cross-border payments in the context of fragmentation of the global economy.

Nowadays, there are a lot of challenges for cross-border settlements amid sanctions and the trend of de-dollarization of the economies of various countries.

In view of this, there is a need to search for new settlement tools, such as stablecoins.

The article aims to systematize foreign experience in the application of various types of stablecoins in cross-border payments and to develop practical recommendations for further improvement of cross-border payments and settlements in the context of fragmentation of the global economy using stablecoins.

The conclusion is formulated that stablecoins have significant advantages as a means of cross-border settlements: they are stable, unlike cryptocurrencies, but they can be distributed in a decentralized manner, unlike fiat money. As a result of the research, it is proved that further improvement of cross-border payments and settlements can occur using denationalized algorithmic stablecoins. The article may be interesting and useful to researchers in the fields of payments and settlements, finance and banking, as well as representatives of settlement and payment organizations, commercial and central banks.

Keywords: payment system, payment token, stablecoin, cross-border payment, distributed ledger technology

Funding:

JEL-classification: F30, O24, O31

References:

Akulinkin C.C. (2024). Distributed and centralized ledger technologies as a basis for the formation of cross-border payment infrastructure. Banking services. (11). 32-40. doi: 10.36992/2075-1915_2024_11_32.

Akulinkin S.S. (2025). Decentralization of payment infrastructure elements as a factor of cross-border payment system resilience. Economic security. 8 (4). 901-922. doi: 10.18334/ecsec.8.4.123121.

Berezhnova A. I., Drobotova O. O. (2014). Innovation capacity of electronic payment systems. Creative economy. 8 (4). 28-33.

Cao Yizhou, Dai Min, Kou Steven, Li Lewei, Yang Chen (2024). Designing stablecoins Mathematical Finance. (35). doi: 10.1111/mafi.12445.

Chandnani Shivansh, Ponnusamy Sakthikumar (2025). Stablecoins in Digital Payouts: Bridging Traditional and Crypto Payments European Journal of Computer Science and Information Technology. (13). 26-36. doi: 10.37745/ejcsit.2013/vol13n142636.

Choi H. (2023). Money, payments systems, limited participation, and central banking The North American Journal of Economics and Finance. (64). 101874. doi: 10.1016/j.najef.2022.101874.

Krinichanskiy K.V., Zeleneva E.S. (2024). Fintech sector in the context of financial development and problems of its measurement. Finance: Theory and Practice». 28 (5). 121-132. doi: 10.26794/2587-5671-2024-28-5-121-132.

Krivoruchko S.V., Medvedeva M.B., Shust P.M. (2024). New risks of digital financial services. Banking services. (10). 30-37.

Kunitsyna N.N., Dyudikova E.I. (2024). Dezintermediatsiya mezhdunarodnyh raschetov v usloviyakh stanovleniya mnogopolyarnogo mira World Economy and International Relations. 68 (9). 67-78. doi: 10.20542/0131-2227-2024-68-9-67-78.

Printsev R.A., Gornin E.L. (2020). Stablecoin: concept and prospects of application by metallurgical companies. Journal of Economics, Entrepreneurship and Law. 10 (10). 2555-2564. doi: 10.18334/epp.10.10.110955.

Saengchote K., Samphantharak K. (2024). Digital money creation and algorithmic stablecoin run Finance Research Letters. (64). 105435. doi: 10.1016/j.frl.2024.105435.

Statista. Distribution of stablecoin against Bitcoin (BTC), Ethereum (ETH) and other crypto, based on market capitalization. Retrieved June 01, 2025, from https://www.statista.com/statistics/1316465/top-five-stablecoin-market-distribution/

Statista. Distribution of the five largest stablecoin, based on market capitalization. Retrieved March 01, 2025, from https://www.statista.com/statistics/1316053/top-five-stablecoin-market-distribution/

Statista. Estimate of the stablecoin market capitalization per day. Retrieved June 01, 2025, from https://www.statista.com/statistics/1315709/stablecoin-market-value/

Zeleneva E.S. (2023). Assessment of the characteristics, scopes and limits of the application of digital innovations in the financial sector. Finance: Theory and Practice». 27 (2). 76-86. doi: 10.26794/2587-5671-2023-27-2-76-86.