Оценка справедливой стоимости российских металлургических компаний: традиционные подходы и их применение

Кельчевская Н. Р.1, Булатова Е.П1, Пелымская И.С.1, Попова К. А.1

1 Федеральное государственное автономное образовательное учреждение высшего образования «Уральский федеральный университет имени первого Президента России Б.Н. Ельцина», ,

Скачать PDF | Загрузок: 41

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 8 (Август 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83094705

Аннотация:

В металлургической отрасли, где компании сталкиваются с множеством вызовов, обусловленных внутренними экономическими условиями и международными санкциями на фоне стремительных изменений в глобальной экономике, вопрос определения справедливой стоимости становится особенно актуальным. Применение различных подходов и методов для оценки этой стоимости становится не только необходимым, но и стратегически важным для аналитиков и инвесторов. В статье проведен анализ традиционных подходов и методов определения справедливой стоимости, а также показано их практическое применение на примере российских металлургических компаний. Исследование охватывает пять компаний горно-металлургической отрасли России, а период – 2019-2023 гг. Совокупность используемых подходов, таких как затратный, доходный и сравнительный, позволила определить итоговые значения справедливых стоимостей рассматриваемых компаний. Полученные данные были сопоставлены с котировками на Московской бирже, что позволило сделать выводы об инвестиционной привлекательности таких компаний, как ПАО «ГМК «Норильский никель», ПАО «Северсталь», АК «АЛРОСА», ПАО «НЛМК» и ПАО «ММК». В рамках дальнейших исследований предлагается изучить влияние показателей корпоративной социальной ответственности на справедливую стоимость металлургических компаний России, что открывает новые возможности для анализа

Ключевые слова: справедливая стоимость, рыночная стоимость, методы оценки стоимости, горно-металлургический комплекс

JEL-классификация: L1, L10, L12, L13

Введение

В условиях стремительных изменений в глобальной экономике и нестабильной политической ситуации в России вопрос определения справедливой стоимости компаний становится особенно актуальным. Современные рынки характеризуются высокой волатильностью, когда рыночная стоимость акций компаний может сильно колебаться под воздействием эмоций инвесторов, спекулятивных действий или неожиданной информации. На первый взгляд, рыночная стоимость может показаться адекватной и отражающей истинную ценность активов, однако, как показывает практика, именно краткосрочные колебания и влияние внешних факторов зачастую искажают реальную картину.

В отличие от рыночной стоимости, оценка справедливой стоимости предлагает более стабильный и информативный подход, который не только дает возможность оценить текущее состояние металлургических компаний, но также предоставляет инструменты для прогнозирования их будущего развития. В контексте российской металлургии, где компании сталкиваются с множеством вызовов, связанных с внутренней экономикой и международными санкциями, применение различных подходов к оценке справедливой стоимости становится не только необходимым, но и стратегически важным для инвесторов и аналитиков.

Таким образом, данное исследование направлено на углубленный анализ традиционных методов оценки справедливой стоимости в контексте российских металлургических компаний и их практическое применение, что позволит определить значение справедливой стоимости выбранных компаний и сделать вывод о их инвестиционной привлекательности.

Обзор литературы

В международной практике вопрос определения справедливой стоимости является одним из наиболее обсуждаемых. Многие ученые, такие как А. Валенсия, А. Дамодаран, А. Смит, А. Франческа, Г. Фостер, Дж. М. Зак, Дж. Хитц, М. Барт, Р. Д. Чамберс, О. Шмаленбах и другие, внесли значительный вклад в изучение этой категории [1, 2, 3, 4, 5]. Особое внимание уделяется работам Р. Д. Чамберса, которого считают основоположником применения данной идеи в экономике [6]. Его исследования, проведенные в 1966 году, стали основой для современных подходов к оценке справедливой стоимости.

В России вопросами оценки справедливой стоимости занимались такие исследователи, как В. Ф. Палий, З. С. Туякова и И. В. Караваева, а также О. В. Ефимова, В. В. Ковалев, М. А. Барун и многие другие специалисты [7, 8, 9, 10]. В трудах молодых ученых О. В. Ивановой и О. А. Бородина представлен исторический анализ эволюции концепции справедливой стоимости [11, 12], в то время как современные подходы к ее определению были проанализированы в работах М. А. Кураповой и Г. И. Алексеевой [13, 14]. Каждый из упомянутых авторов стремится выработать свое понимание справедливой стоимости в исследованиях.

Также следует отметить, что в большинстве научных исследований авторы рассматривают понятие «справедливая стоимость» в соответствии с определением, представленным в Международном стандарте финансовой отчетности (МСФО) IFRS 13 «Оценка справедливой стоимости», введенным в действие на территории Российской Федерации приказом Министерства финансов от 28 декабря 2015 года № 217н. Основное внимание в данном стандарте уделяется формированию концепции справедливой стоимости и разъяснению различных подходов к ее пониманию.

Согласно МСФО 13, справедливая стоимость представляет собой цену, которая могла бы быть получена при реализации актива или уплачена за передачу обязательства в рамках сделки, проводимой на организованном рынке, между участниками этого рынка на дату оценки [15].

Тем не менее, понимание термина «справедливая стоимость» не является однозначным даже в рамках Международных стандартов финансовой отчетности. Например, в стандартах МСФО (IAS) 16, МСФО (IAS) 38 и МСФО (IAS) 2 используется определение, схожее с тем, что содержится в МСФО 13. Однако, в стандартах МСФО (IAS) 17 и МСФО (IFRS) 2 можно встретить несколько иное толкование, в соответствии с которым справедливая стоимость описывается как «сумма, на которую можно обменять актив или произвести расчет по обязательству при совершении сделки между хорошо осведомленными, желающими совершить такую сделку независимыми сторонами» [16]. Различные определения могут вызвать путаницу и сложности в интерпретации.

На наш взгляд, имеет смысл уточнить определение справедливой стоимости, указанное в Международном стандарте финансовой отчетности 13, добавив следующую формулировку: при оценке справедливой стоимости следует учитывать как количественные, так и качественные аспекты объекта оценки, а также обеспечивать полную информированность сторон и отсутствие конфликта интересов на активном рынке. Эта поправка акцентирует внимание на важности полной информации и независимых условиях сделки для получения справедливой оценки объектов.

Кроме того, в научной литературе еще остается не разрешенным вопрос о различиях между понятиями «справедливая стоимость» и «рыночная стоимость».

Одним из исследователей, активно работающих над этой темой, является Г. В. Денисьева [17]. В своих трудах она подчеркивает недостатки рыночной стоимости, объясняя её нестабильность, вызванную динамикой спроса и предложения, что создает неопределенность в отличие от более объективной справедливой стоимости.

Также стоит отметить, что О. Г. Житлухина утверждает, что рыночная стоимость не всегда может быть определена, тогда как теоретическую справедливую стоимость можно вычислить и без реальных рыночных данных [18].

И. Н. Макаров и другие указывают на проблему информационной асимметрии, искажающей истинные параметры оценки, при расчете рыночной стоимости объекта [19].

Таким образом, многие исследователи признают, что справедливая и рыночная стоимость не идентичны, однако, некоторые специалисты подчеркивают их сходство, особенно в контексте рыночного равновесия. Так, в условиях идеального рынка справедливая стоимость в конечном итоге отражается в рыночной стоимости объекта оценки.

Важно также отметить, что среди российских ученых существуют определенные негативные взгляды на концепцию справедливой стоимости. Например, профессора В. В. Ковалев и Вит. В. Ковалев скептически относятся к концепции справедливой стоимости, считая ее условной [10].

Уникальный вклад в изучение сущности оценки стоимости представляет собой и работы А. Дамодарана [2]. В своих исследованиях акцентирует внимание на проблеме несоответствия количественных методов и их практического применения. Несмотря на широкое использование числовых подходов, исходные данные часто поддаются субъективной интерпретации, что подчеркивает необходимость улучшения методов определения справедливой стоимости.

Так, при обсуждении справедливой стоимости объекта оценки следует подчеркнуть, что существует множество различных подходов и методов, каждый из которых имеет свои сильные и слабые стороны.

Необходимо отметить, что в МСФО (IFRS) 13 подходы и методы изложены весьма обобщенно. В документе упоминаются лишь три основных подхода к оценке: рыночный, затратный и доходный, не предоставляя детальной информации и рекомендаций.

В связи с этим мы будем опираться на Федеральный стандарт оценки «Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)» (далее – ФСО №1), который был разработан с учетом международных стандартов и представляет собой более детализированную и структурированную основу для анализа подходов и методов оценки [20].

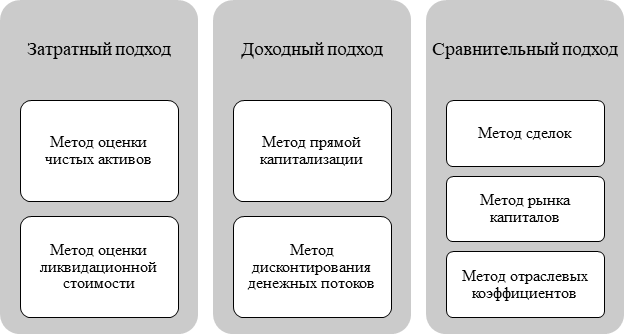

Существующие методы оценки справедливой стоимости в рамках затратного, доходного и сравнительного подходов представлены на рисунке 1.

Рисунок 1 – Подходы и методы оценки справедливой стоимости

Источник: составлено авторами по данным: [20].

Так, в затратном подходе рассматриваются различные аспекты бизнеса, включая расходы на создание компании, если бы это делало третье лицо. Данный подход опирается на стоимость активов и применяется, когда у компании в собственности много активов.

Доходный подход, в свою очередь, фокусируется на предсказании общего дохода, учитывая риски, связанные с изменениями во внутренней и внешней среде с течением времени. Данный подход опирается на возможные будущие доходы и применяется при наличии роста дохода в прошлом и его прогнозировании в будущем.

Сравнительный подход оценивает компанию через сопоставление с аналогичными конкурентами на рынке. Данный подход опирается на цену аналогов на рынке и может использоваться при наличии информации о стоимости компаний-аналогов.

Необходимо понимать, что выбор метода оценки определяется целями исследования, характером бизнеса, доступом к необходимой информации и текущими рыночными условиями.

В рамках данного исследования мы планируем оценить справедливую стоимость российских вертикально-интегрированных металлургических компаний, применяя три различных подхода. Следовательно, целью является оценка и анализ справедливой стоимости российских металлургических компаний за период 2019-2023 гг.

Материалы и методы

В рамках дальнейшего исследования на основе вышеупомянутых подходов будет проведен расчет справедливой стоимости металлургических компаний России, охватывающий период 2019-2023 гг.

В качестве выборки для нашего исследования были определены следующие компании: ПАО «ГМК «Норильский никель» (далее – Норильский никель), ПАО «Северсталь» (далее – Северсталь), АК «АЛРОСА» (далее – АЛРОСА), ПАО «НЛМК» (далее – НЛМК), ПАО «ММК» (далее – ММК). Данные компании являются основными участниками российского металлургического сектора, каждая из которых оказывает значительное влияние на экономическое развитие страны.

При выборе компаний мы опирались на ряд критериев, которые были необходимы для дальнейшего анализа. Основными из этих критериев стали отраслевая принадлежность, что позволяет сосредоточиться на специфике горно-металлургической деятельности; регистрация на Московской бирже не позднее 2019 года, что подтверждает их активное присутствие на российском финансовом рынке; а также наличие чистой прибыли, демонстрируемой за исследуемый период.

Для осуществления расчетов будет использована бухгалтерская финансовая отчетность российских металлургических компаний, которая включает в себя бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств, а также пояснения к бухгалтерскому балансу. Помимо этого, необходимыми являются и данные с сайта Московской биржи [21, 22, 23, 24, 25, 26].

В ходе применения затратного подхода к оценке справедливой стоимости будет использован метод оценки стоимости чистых активов. Выбор данного метода объясняется тем, что он ориентирован на предположение о продолжении деятельности компании, в отличие от метода ликвидационной стоимости, который также принадлежит затратному подходу.

Стоит подчеркнуть, что при использовании метода чистых активов оценка стоимости, как правило, осуществляется на основе скорректированной суммы. Данный подход считается более объективным, так как учитывает реальные затраты на воспроизводство активов и их возможную рыночную стоимость на момент оценки. Тем не менее, в нашем исследовании расчеты проводились с опорой на балансовую стоимость, так как у нас не оказалось достаточных данных для определения рыночной стоимости активов и обязательств металлургических компаний.

Оценка справедливой стоимости методом оценки чистых активов в рамках затратного подхода производилась с применением формулы (1):

![]() ,

(1)

,

(1)

где ЧА – чистые активы, руб.;

А – активы, руб.;

КО – краткосрочные обязательства, руб.;

ДО – долгосрочные обязательства, руб.

В ходе применения доходного подхода будет использован метод дисконтированных денежных потоков. Этот выбор обусловлен универсальностью метода и возможностью рассматривать оцениваемый объект как действующий бизнес. Модель дисконтированных денежных потоков описывается с помощью формулы (2):

![]() ,

(2)

,

(2)

где DCF – текущая стоимость ожидаемых денежных потоков, руб.;

CFi – ожидаемый денежный поток для i-ого года, руб.;

n – количество лет в прогнозном периоде, годы;

r – ставка дисконтирования, %;

TV – терминальная стоимость, руб.

Терминальная стоимость подразумевает оценку компании после завершения выбранного периода прогнозирования, когда предполагается, что денежные потоки станут более предсказуемыми и стабильными.

Следовательно, денежные потоки в постпрогнозный период будут оцениваться по модели Гордона, которая предполагает, что компания будет генерировать денежные потоки с постоянным темпом роста в течение неопределенного времени. Для расчета терминальной стоимости по данному методу используется формула (3):

![]() ,

(3)

,

(3)

где CF – денежный поток последнего прогнозного периода, руб.;

g – показатель долгосрочных темпов роста показателя «денежный поток», %;

r – ставка дисконтирования, %.

Важным фактором, влияющим на результаты оценки справедливой стоимости компании при использовании метода дисконтированных денежных потоков, является продолжительность прогнозного периода. В условиях существующего санкционного давления на Россию возникает сомнение в целесообразности использования долгосрочного прогнозного периода. В то же время, в краткосрочной перспективе сложно адекватно учитывать процессы восстановления компаний после негативных внешних воздействий. Согласно вышесказанному, оптимальным сроком для прогнозирования был выбран пятилетний период.

Поскольку денежные потоки поступают равномерно в течение всего года, а не в конце отчетного периода, мы используем в расчетах временные значения, начинающиеся с 0,5, затем 1,5 и так далее. Этот метод обусловлен тем, что он позволяет более точно отражать временные параметры денежных потоков. Кроме того, оценка стоимости компании в постпрогнозный период основывается на предположении, что бизнес будет продолжать генерировать доход и после завершения прогнозного периода. В этом контексте значение принимается на конец последнего отчетного периода, при этом устойчивый темп роста среднего денежного потока предполагается на уровне 3%.

Также следует обратить внимание, что оценка может проводиться как с учетом общей стоимости бизнеса, включая собственный и заемный капитал, так и только собственного капитала. В первом случае расчеты основываются на свободном денежном потоке для всей компании (FCFF), а во втором – на свободном денежном потоке для собственного капитала (FCFE). В данной работе будет использоваться свободный денежный поток для компании, который рассчитывается по формуле (4):

![]() ,

(4)

,

(4)

где EBIT (Earnings Before Interest and Taxes) – прибыль до вычета налога на прибыль и процентов к уплате по заемным средствам, руб.;

НП – налог на прибыль, руб.;

А – амортизация основных средств и нематериальных активов, руб.;

КР – капитальные расходы (CAPEX), руб.;

∆ЧОК – изменение чистого оборотного капитала, руб.

Показатель EBIT можно выразить через другой распространенный показатель – EBITDA (прибыль до вычета процентов, налогов, износа и амортизации), который определяется как прибыль до учета этих расходов. Таким образом, EBIT становится равным EBITDA за вычетом амортизационных отчислений.

Изменение чистого оборотного капитала рассчитывается как разница значений ЧОК за отчетный и предшествующий период соответственно.

Формула (5) содержит один из способов расчета чистого оборотного капитала:

![]() ,

(5)

,

(5)

где ОА – оборотные активы, руб.;

КО – краткосрочные обязательства, руб.

Для того чтобы выполнить прогноз на ближайшие пять лет, необходимо учитывать темпы роста основных финансовых показателей за предыдущие пять лет. Поэтому нами будут использованы данные из бухгалтерских финансовых отчетов всех анализируемых компаний за период 2019-2023 гг., что позволит более точно оценить тенденции и динамику роста, а также составить обоснованные прогнозы свободных денежных потоков.

Для определения выручки в прогнозный период потребуется проанализировать тенденции изменения выручки за последние пять лет, рассчитать среднегодовой темп роста этого показателя и умножить полученное значение на выручку за предыдущий год.

Чтобы определить прогнозные значения для себестоимости, управленческих и коммерческих расходов, амортизации, налога на прибыль, капитальных затрат и оборотных активов, нужно вычислить долю каждого из этих показателей в выручке за каждый год исследуемого периода. Затем следует определить их среднегодовую долю и умножить её на выручку за соответствующий год. Для прогноза краткосрочных обязательств в указанном периоде будет выполнена аналогичная процедура, однако долю краткосрочных обязательств рассчитываем от значения себестоимости.

Кроме того, необходимо отметить, что для правильной оценки компании с учетом временной стоимости денег следует определить ставку дисконтирования. Эта ставка выступает в качестве коэффициента, который отражает ожидаемую прибыльность инвестиций с учетом рисков, связанных с будущими денежными потоками. В данной работе мы будем использовать средневзвешенную стоимость капитала (далее – WACC) в качестве ставки дисконтирования, поскольку компания располагает значительными объемами как собственного, так и заемного капитала, что делает данный подход целесообразным для учета всех связанных рисков (формула (6):

![]() ,

(6)

,

(6)

где WACC – средневзвешенная стоимость капитала, %;

dск – доля собственного капитала;

iск – норма доходности на собственный капитал;

dзк – доля заемного капитала;

iзк – норма доходности на заемный капитал;

tax – ставка налога на прибыль.

Норма доходности на собственный капитал рассчитывается как отношение чистой прибыли к собственному капиталу, в то время как стоимость заемного капитала определяется как отношение уплаченных процентов к общей сумме долгосрочных и краткосрочных обязательств.

В условиях российской экономики, которая в рассматриваемый период сталкивается с последствиями пандемии коронавируса и санкционным давлением, а также проходит через структурные изменения, стоимость заемных средств подвергается колебаниям. Поэтому для сглаживания этих показателей в процессе оценки стоимости металлургических компаний при расчете ставки дисконтирования будет использоваться среднее значение средневзвешенной стоимости капитала за пятилетний период.

Для оценки стоимости исследуемых металлургических компаний в рамках сравнительного подхода был выбран метод отраслевых коэффициентов (мультипликаторов). И в нашем исследовании будет использовано три ключевых мультипликатора для оценки справедливой стоимости акций – P\E, P\S и P\B.

Мультипликатор P/E (Price to Earnings) показывает, сколько инвесторы готовы заплатить за одну единицу текущей прибыли компании (формула (7).

![]() (7)

(7)

Мультипликатор P/S (Price to Sales) учитывает выручку компании, что позволяет сравнивать компании в условиях разных методов бухгалтерского учета (формула (8):

![]() (8)

(8)

Мультипликатор P/B (Price to Book) применяется для оценки холдингов и промышленных групп, показывая, насколько инвесторы доверяют будущему росту компании (формула (9):

![]() (9)

(9)

Рыночная капитализация определяется как произведение количества акций на их стоимость, значения которых содержатся на сайте Московской биржи.

Далее с использование формулы (10) необходимо оценить акцию каждой компании по среднему значению каждого мультипликатора:

![]() ,

(10)

,

(10)

где ![]() –

стоимость акции, рассчитанная на основе среднего значения i-ого

мультипликатора, руб.;

–

стоимость акции, рассчитанная на основе среднего значения i-ого

мультипликатора, руб.;

![]() –

значение среднеотраслевого i-ого мультипликатора;

–

значение среднеотраслевого i-ого мультипликатора;

![]() –

значение показателя, соответствующего i-ому мультипликатору;

–

значение показателя, соответствующего i-ому мультипликатору;

k – количество акций.

Итоговая справедливая стоимость акции была определена с учетом присвоенных равных весов (формула (11):

![]() ,

(11)

,

(11)

где ССА – справедливая стоимость акции, руб.;

![]() –

стоимость акции, рассчитанная на основе среднего значения i-ого

мультипликатора, руб.;

–

стоимость акции, рассчитанная на основе среднего значения i-ого

мультипликатора, руб.;

n – количество используемых мультипликаторов.

Справедливая стоимость компании определяется путем произведения количества акций, обращающихся на бирже, и рассчитанного значения итоговой справедливой стоимости акций.

Чтобы согласовать результаты оценки, полученные в ходе применения различных подходов, мы воспользуемся методом весовых коэффициентов. Данный метод основывается на приведении разрозненных значений, полученных в ходе расчетов с использованием традиционных подходов и методов, к единой итоговой стоимости оцениваемого объекта. Так, итоговая справедливая стоимость компании может быть выражена формулой (12):

![]() ,

(12)

,

(12)

СС – итоговая справедливая стоимость компании, руб.;

ССзп, ССдп, ССсп – справедливая стоимость компании, полученная в рамках затратного, доходного и сравнительного подхода соответственно, руб.;

dзп, dдп, dсп – весовой коэффициент полученного значения справедливой стоимости компании в рамках затратного, доходного и сравнительного подхода соответственно.

Удельные веса для каждого из расчетных значений будут устанавливаться на базе экспертного мнения, что обеспечит более объективный подход к определению итоговой стоимости компании, что имеет особую важность в условиях волатильного и нестабильного рынка. Ввиду необходимости снизить влияние «субъективного фактора» на результаты оценки весовых коэффициентов, предлагается использовать метод попарного сравнения – одну из методик экспертного оценивания.

Полученные результаты

В результате применения подходов и методов оценки стоимости были получены значения справедливых стоимостей российских металлургических компаний за период 2019-2023 гг.

В рамках затратного подхода методом чистых активов был проведен расчет справедливых стоимостей ПАО «ГМК «Норильский никель», ПАО «Северсталь», АК «АЛРОСА», ПАО «НЛМК» и ПАО «ММК» за период 2019-2023 гг. с использованием формулы (1), полученные результаты содержатся в таблице 1.

Таблица 1 – Значения справедливых стоимостей российских металлургических компаний, полученные в ходе применения затратного подхода, за период 2019-2023 гг.

В миллиардах рублей

|

Наименование

компании

|

2019 г.

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

|

ПАО «ГМК «Норильский никель»

|

348,72

|

462,01

|

230,35

|

229,94

|

372,98

|

|

ПАО «Северсталь»

|

180,63

|

206,37

|

269,00

|

421,92

|

581,62

|

|

АК «АЛРОСА»

|

298,21

|

311,20

|

280,02

|

363,00

|

418,63

|

|

ПАО «НЛМК»

|

299,47

|

255,74

|

270,26

|

462,19

|

683,77

|

|

ПАО «ММК»

|

243,75

|

245,03

|

364,85

|

455,47

|

569,77

|

Так, стоимость компании Норильский никель достигла своего максимума за исследуемый период в 2020 году, составив 462,01 млрд. руб., что было связано с превышением темпов роста стоимости активов над темпами роста суммы стоимостей краткосрочной и долгосрочной задолженностей (116% против 110%). В период 2021-2022 гг. стоимость компании снизилась более чем в 2 раза, достигнув минимального значения (229,94 млрд. руб.) за исследуемый период в 2022 году. Однако, в 2023 году зафиксировано восстановление, так как темпы роста стоимости активов снова начали превосходить темпы роста обязательств, что позволило вернуть справедливую стоимость к уровню 2019 года.

Динамика справедливой стоимости компании Северсталь характеризуется стабильным темпом роста чистых активов, который составил в среднем 135% в год, что позволило компании достичь справедливой стоимости в 581,62 млрд руб. в конце отчетного периода, что более чем в 3,2 раза превышает первоначальный уровень.

Характер изменения справедливой стоимости компании АЛРОСА показывает постепенное увеличение ценности компании, за исключением 2021 года, когда стоимость снизилась на 11% по сравнению с предыдущим годом. Тем не менее, к 2023 году справедливая стоимость компании достигла 418,63 млрд руб., что на 120,42 млрд руб. больше, чем в 2019 году.

По результатам расчетов наблюдаем, что единственным исключением в динамике стоимости среди представленных компаний стала компания НЛМК, у которой зафиксировано снижение справедливой стоимости в 2020 году. Однако с 2021 года до конца исследуемого периода стоимость компании демонстрирует устойчивый рост, среднегодовой темп которого составляет 142%.

Динамика изменения справедливой стоимости ММК сопоставима с тенденциями компании Северсталь. С начала исследуемого периода на предприятии также наблюдается стабильный темп прироста, что привело к достижению справедливой стоимости в 569,77 млрд руб. в конце 2023 года, что превышает начальное значение на 326,02 млрд руб.

В рамках доходного подхода методом дисконтирования денежных потоков был проведен расчет справедливых стоимостей ПАО «ГМК «Норильский никель», ПАО «Северсталь», АК «АЛРОСА», ПАО «НЛМК», и ПАО «ММК» за период 2019-2023 гг. с использованием формул (2)-(6), полученные результаты содержатся в таблице 2.

Таблица 2 – Значения справедливых стоимостей российских металлургических компаний, полученные в ходе применения доходного подхода, за период 2019-2023 гг.

В миллиардах рублей

|

Наименование

компании

|

2019 г.

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

|

ПАО «ГМК «Норильский никель»

|

3

261,43

|

3 675,94

|

3

195,29

|

2

504,10

|

2

381,67

|

|

ПАО «Северсталь»

|

613,68

|

419,47

|

916,74

|

469,29

|

1

464,51

|

|

АК «АЛРОСА»

|

929,57

|

524,19

|

410,10

|

711,00

|

695,50

|

|

ПАО «НЛМК»

|

951,04

|

824,40

|

1

616,22

|

937,03

|

1

134,20

|

|

ПАО «ММК»

|

844,45

|

566,51

|

1

243,78

|

1

046,50

|

735,42

|

Анализ представленной таблицы, содержащей значения полученных справедливых стоимостей предприятий за период 2019-2023 гг., позволяет выявить как общие тенденции, так и уникальные характеристики каждой из компаний.

В частности, следует отметить, что справедливая стоимость компании ПАО «Норильский никель» в 2020 году является наивысшей как за данный период, так и среди других анализируемых компаний. В промежутке между 2020 и 2023 годами наблюдается значительное снижение стоимости до 2 381,67 млрд руб., что на 42% ниже показателя 2019 года.

Динамика изменения стоимости ПАО «Северсталь» варьируется от года к году, при этом наибольшее значение зафиксировано в 2023 году, а наименьшее – в 2020 году. Справедливая стоимость АК «АЛРОСА» имеет наибольшее значение в 2019 году, после чего началось снижение, приведшее к значению 695,50 млрд руб. к концу исследуемого периода.

В начале исследуемого периода справедливая стоимость ПАО «НЛМК» находилась на наименьших уровнях, однако в 2021 году она увеличилась до 1 616,22 млрд руб., что обозначает достижение пикового значения за рассматриваемый временной интервал. В 2023 году стоимость снизилась на 29% по сравнению с 2021 годом.

Наибольшее значение справедливой стоимости ПАО «ММК» было достигнуто в 2021 году – 1 243,78 млрд руб., что больше, чем значения 2021 и 2023 гг. на 47% и 69% соответственно.

Таким образом, для ряда компаний наблюдается высокая волатильность стоимости, обусловленная изменениями в глобальной экономике, что подчеркивает необходимость проведения тщательного анализа факторов, оказывающих влияние на рынок.

В рамках сравнительного подхода методом отраслевых коэффициентов был проведен расчет справедливых стоимостей ПАО «ГМК «Норильский никель», ПАО «Северсталь», АК «АЛРОСА», ПАО «НЛМК», и ПАО «ММК» за период 2019-2023 гг. с использованием формул (7)-(11), полученные результаты содержатся в таблице 3.

Таблица 3 – Значения справедливых стоимостей российских металлургических компаний, полученные в ходе применения сравнительного подхода, за период 2019-2023 гг.

В миллиардах рублей

|

Наименование

компании

|

2019 г.

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

|

ПАО «ГМК «Норильский никель»

|

3 159,98

|

3 916,67

|

2 663,36

|

1 406,85

|

1 545,04

|

|

ПАО «Северсталь»

|

1 145,01

|

1 710,99

|

2 316,28

|

1 057,98

|

1 099,17

|

|

АК «АЛРОСА»

|

369,00

|

392,80

|

777,84

|

479,20

|

467,99

|

|

ПАО «НЛМК»

|

1 012,13

|

1 340,23

|

2 378,98

|

1 210,95

|

1 224,42

|

|

ПАО «ММК»

|

949,46

|

1 198,95

|

2 253,50

|

828,68

|

991,67

|

В ходе проведения оценки справедливой стоимости российских металлургических компаний с использованием сравнительного подхода были получены значения, на основе которых можно сделать следующие выводы.

Максимальная справедливая стоимость ПАО «ГМК «Норильский никель» за исследуемый период была зафиксирована в 2020 году, а у остальных компаний в 2021 году.

ПАО «ГМК «Норильский никель» имеет более высокую оценку среди исследуемых компаний, в то время как, АК «АЛРОСА» более низкую.

При использовании метода экспертных оценок каждому из подходов к оценке стоимости компании был присвоен соответствующий весовой коэффициент, который отражает степень значимости и предпочтения каждого подхода с точки зрения экспертов, что позволяет гибко и адекватно учитывать их вклад в общий процесс оценки.

Затратному подходу был присвоен коэффициент 0,07, поскольку он обладает наименьшей точностью. Доходному подходу был присвоен коэффициент 0,53, что подчеркивает его высокую точность и объективность, хотя он и требует больше временных затрат. Сравнительному подходу определен весовой коэффициент 0,4.

Так, оценки стоимостей металлургических компаний, могут быть скорректированы и приведены к итоговым значениям с учетом установленных весовых коэффициентов (таблица 4).

Таблица 4 – Определение итоговых значений справедливых стоимостей металлургических компаний за период 2019-2023 гг.

В миллиардах рублей

|

Годы

|

Справедливая стоимость

|

Итоговая справедливая стоимость

| ||

|

Подход

| ||||

|

Затратный (d=0,07)

|

Доходный (d=0,53)

|

Сравнительный (d=0,40)

| ||

|

ПАО «ГМК «Норильский никель»

| ||||

|

2019 г.

|

348,72

|

3 261,43

|

3 159,98

|

3

016,96

|

|

2020 г.

|

462,01

|

3 675,94

|

3 916,67

|

3

547,26

|

|

2021 г.

|

230,35

|

3 195,29

|

2 663,36

|

2

774,97

|

|

2022 г.

|

229,94

|

2 504,10

|

1 406,85

|

1

906,01

|

|

2023 г.

|

372,98

|

2 381,67

|

1 545,04

|

1

906,41

|

|

ПАО «Северсталь»

| ||||

|

2019 г.

|

180,63

|

613,68

|

1 145,01

|

795,90

|

|

2020 г.

|

206,37

|

419,47

|

1 710,99

|

921,16

|

|

2021 г.

|

269,00

|

916,74

|

2 316,28

|

1

431,21

|

|

2022 г.

|

421,92

|

469,29

|

1 057,98

|

701,45

|

|

2023 г.

|

581,62

|

1 464,51

|

1 099,17

|

1

256,57

|

|

АК «АЛРОСА»

| ||||

|

2019 г.

|

298,21

|

929,57

|

369,00

|

661,15

|

|

2020 г.

|

311,20

|

524,19

|

392,80

|

456,72

|

|

2021 г.

|

280,02

|

410,10

|

777,84

|

548,09

|

|

2022 г.

|

363,00

|

711,00

|

479,20

|

593,92

|

|

2023 г.

|

418,63

|

695,50

|

467,99

|

585,11

|

|

ПАО «НЛМК»

| ||||

|

2019 г.

|

299,47

|

951,04

|

1 012,13

|

929,86

|

|

2020 г.

|

255,74

|

824,40

|

1 340,23

|

990,93

|

|

2021 г.

|

270,26

|

1 616,22

|

2 378,98

|

1

827,11

|

|

2022 г.

|

462,19

|

937,03

|

1 210,95

|

1

013,36

|

|

2023 г.

|

683,77

|

1 134,20

|

1 224,42

|

1

138,76

|

|

ПАО «ММК»

| ||||

|

2019 г.

|

243,75

|

844,45

|

949,46

|

844,41

|

|

2020 г.

|

245,03

|

566,51

|

1 198,95

|

796,98

|

|

2021 г.

|

364,85

|

1 243,78

|

2 253,50

|

1

586,14

|

|

2022 г.

|

455,47

|

1 046,50

|

828,68

|

918,00

|

|

2023 г.

|

569,77

|

735,42

|

991,67

|

826,33

|

Таким образом, исходя из данных, представленных в таблице 4, можно заключить, что значения, скорректированные с учетом весовых коэффициентов, демонстрируют более сбалансированное представление стоимости.

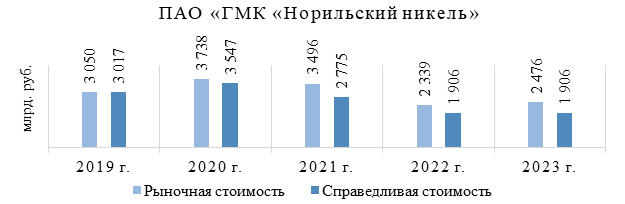

Для наглядного представления сопоставим полученные результаты с данными Московской биржи, на которой котируются акции исследуемых компаний (рисунок 1-5).

Рисунок 1 – Справедливая и рыночная стоимости ПАО «ГМК «Норильский никель»

Источник: составлено авторами по данным: [21-26].

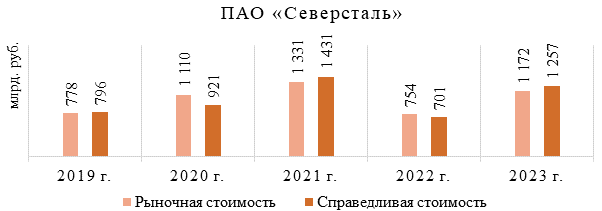

Рисунок 2 – Справедливая и рыночная стоимости ПАО «Северсталь»

Источник: составлено авторами по данным: [21-26].

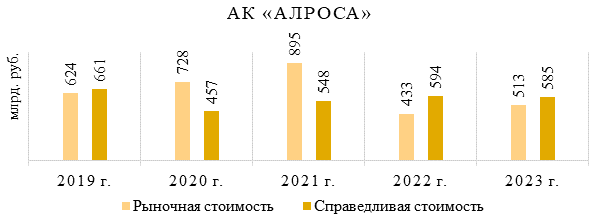

Рисунок 3 – Справедливая и рыночная стоимости АК «АЛРОСА»

Источник: составлено авторами по данным: [21-26].

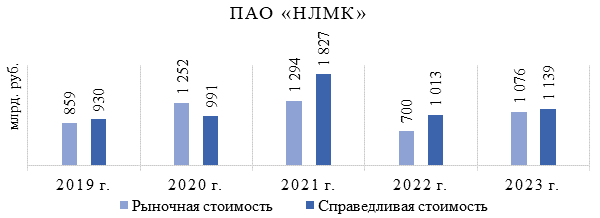

Рисунок 4 – Справедливая и рыночная стоимости ПАО «НЛМК»

Источник: составлено авторами по данным: [21], [22], [23], [24], [25], [26].

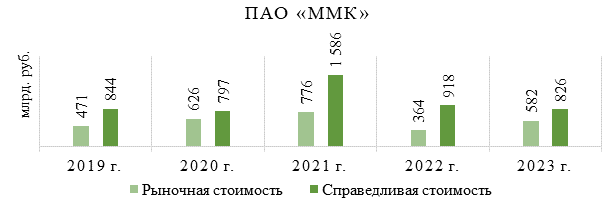

Рисунок 5 – Справедливая и рыночная стоимости ПАО «ММК»

Источник: составлено авторами по данным: [21-26].

В ходе проведения оценки справедливых стоимостей российских металлургических компаний и сравнения полученных результатов с рыночными значениями, полученными из информации Московской биржи, было выявлено наличие сопоставимости между значениями.

Исследуемый период 2019-2023 гг. продемонстрировал как случаи переоценки, так и недооценки стоимости рассматриваемых компаний, при чем в некоторых ситуациях была отмечена соответствие результатов оценок с рыночными значениями. Исключением составила металлургическая компания ПАО «ММК», справедливая стоимость которой на протяжении всего исследуемого периода превышала рыночную.

Полученные результаты предоставляют данные для формулирования выводов об инвестиционной привлекательности компаний. В частности, ПАО «ГМК «Норильский никель», начиная с 2020 г. демонстрировало усредненную переоценку стоимости на уровне 17%, что свидетельствует о высокой рыночной стоимости на Московской бирже, следовательно, опираясь лишь на полученные нами результаты нельзя сказать о ее инвестиционной привлекательности.

Другая ситуация была отмечена у ПАО «Северсталь», у которой наблюдается переоценка стоимости на рынке за исследуемый период в среднем на 2%, что указывает на достаточно сбалансированную оценку.

АК «АЛРОСА» в период 2020-2021 гг. показывала признаки переоценки, но начиная с 2022 года была зафиксирована недооценка компании на Московской бирже в среднем на 20%, что может указывать на текущее увеличение привлекательности компании для инвесторов.

Что касается ПАО «НЛМК», то компания однозначно является недооцененной в исследуемый период, за исключением 2020 года, когда ее рыночная стоимость превысила справедливую на 20%.

Заключение

В заключении следует отметить, результаты проведенной оценки справедливых стоимостей российских металлургических компаний, выполненной на основе затратного, доходного и сравнительного подходов, показали значительные различия в полученных значениях за исследуемый период. Эти различия подчеркивают важность выбора метода для анализа стоимости, поскольку каждый из них обладает своими особыми характеристиками и ограничениями, которые могут существенно повлиять на итоговую оценку.

Кроме того, проведенный нами анализ подчеркивает важность формирования инвестиционных решений, основываясь не только на значениях рыночной стоимости, но и на данных, полученных с использованием совокупности методов оценки справедливой стоимости компаний.

Также, в дальнейшем исследовании представляется интерес провести анализ влияния показателей корпоративной социальной ответственности на справедливую стоимость российских металлургических компаний, поскольку в условиях глобальных тенденций к устойчивому развитию и роста интереса общественности к экологическим вопросам и социальной ответственности бизнеса факторы корпоративной социальной ответственности могут играть важную роль в оценке стоимости компаний.

Источники:

2. Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов. - Москва: Альпина Паблишер, 2021. – 1316 c.

3. Зак Дж. М. Справедливая стоимость - соблазны манипулирования отчетностью: Новые глобальные риски и методы их выявления. - М.: Маросейка, 2011. – 230 c.

4. Hitz J. M. The decision usefulness of fair value accounting–a theoretical perspective // European Accounting Review. – 2007. – № 2. – p. 323-362. – doi: :10.1080/09638180701390974.

5. Barth M. E. Fair value accounting: Evidence from investment securities and the market valuation of banks. Accounting Review – 1994. – С. 1-25. [Электронный ресурс]. URL: https://www.jstor.org/stable/248258 (дата обращения: 25.02.2025).

6. Chambers R. S. Accounting Evaluation and Economic Behaviour // Prentice-Hall, Englewood Cliffs. – 1966

7. Палий В. Ф. Оценка в бухгалтерском учете // Бухгалтерский учет. – 2007. – № 3. – c. 56-59.

8. Туякова З. С. Справедливая стоимость в системе рыночной оценки объектов бухгалтерского учета // Вестник Оренбургского государственного университета. – 2006. – № 9. – c. 199-205.

9. Караваева И.В., Лев М.Ю. Справедливая цена в системе формирования экономической безопасности: исторический аспект // Вопросы инновационной экономики // Вопросы инновационной экономики. – 2019. – № 1. – c. 193-206. – doi: 10.18334/vinec.9.1.39764.

10. Ковалев В. В., Ковалев В. В. Корпоративные финансы и учет: понятия, алгоритмы, показатели. - М.: Проспект, КНОРУС, 2015. – 768 c.

11. Иванова О. В. Исторический обзор развития концепции справедливой стоимости // Международный бухгалтерский учет. – 2012. – № 43. – c. 10-16.

12. Бородин О. А. Эволюция концепции справедливой стоимости // Международный бухгалтерский учет. – 2011. – № 23. – c. 28-33.

13. Курапова М. А. Анализ современных методов определения справедливой стоимости // Аудитор. – 2012. – № 10. – c. 53-60.

14. Алексеева Г. И. Методы оценки справедливой стоимости в соответствии с МСФО (IFRS) 13 // МСФО и МСА в кредитной организации. – 2012. – № 3. – c. 14-24.

15. Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости» от 18.07.2012. №106н (ред. от 17.12.2015). [Электронный ресурс]. URL: https://minfin.gov.ru/common/upload/library/2016/02/main/RU_BlueBook_GVT_ (дата обращения: 20.04.2025).

16. Международный стандарт финансовой отчетности (IFRS) 2 «Выплаты на основе акций» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н) (ред. от 30.10.2018). [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_193675/ (дата обращения: 20.04.2025).

17. Денисьева Г. В. Развитие методов управления стоимостью бизнеса на основе цифровых технологий // Вестник Алтайской академии экономики и права. – 2021. – № 12-3. – c. 460. – doi: 10.17513/vaael.2022.

18. Житлухина О. Г. О необходимости поддержания капитала и совершенствования оценки его элементов в аспекте балансового уравнения с учетом текущего фактора времени // Международный бухгалтерский учет. – 2017. – № 13. – c. 734-751.

19. Макаров И. Н., Морозова Н. С., Шамрина И. В. Справедливая стоимость в учетно-аналитических процедурах и управлении фирмой: методологические аспекты // Известия Санкт-Петербургского государственного экономического университета. – 2020. – № 4. – c. 86-91.

20. Приказ Минэкономразвития России от 14.04.2022 N 200 Об утверждении Федерального стандарта оценки «Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)». [Электронный ресурс]. URL: https://cutt.ly/irnChML (дата обращения: 20.04.2025).

21. Финансовая отчетность. Официальный сайт ПАО «ГМК «Норильский никель»». [Электронный ресурс]. URL: https://nornickel.ru/investors/disclosure/financials/ (дата обращения: 21.05.2025).

22. Финансовая отчетность. Фициальный сайт ПАО «Северсталь». [Электронный ресурс]. URL: https://severstal.com/rus/ir/indicators-reporting/finreps-rsbu/ (дата обращения: 21.05.2025).

23. Финансовая отчетность. Официальный сайт АК «АЛРОСА». [Электронный ресурс]. URL: https://www.alrosa.ru/investors/results-reports/finance/2024/ (дата обращения: 21.05.2025).

24. Финансовая отчетность. Пао «нлмк». [Электронный ресурс]. URL: https://nlmk.com/ru/about/governance/regulatory-disclosure/financial-statements/ (дата обращения: 21.05.2025).

25. Финансовая отчетность. Официальный сайт ПАО «ММК». [Электронный ресурс]. URL: https://mmk.ru/ru/ (дата обращения: 21.05.2025).

26. Официальный сайт «Московская биржа». [Электронный ресурс]. URL: https://www.moex.com/ (дата обращения: 07.11.2024).

Страница обновлена: 13.07.2026 в 11:59:31

Download PDF | Downloads: 41

Assessment of the fair value of Russian metallurgical companies: traditional approaches and their application

Kelchevskaya N.R., Bulatova E.P., Pelymskaya I.S., Popova K.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 8 (August 2025)

Abstract:

In the metallurgical industry, where companies face many challenges caused by domestic economic conditions and international sanctions against the background of rapid changes in the global economy, the issue of determining fair value is becoming particularly relevant.

The application of various approaches and methods to assess this value is becoming not only necessary but also strategically important for analysts and investors. The article analyzes traditional approaches and methods of determining fair value and shows their practical application on the example of Russian metallurgical companies. The study covers five Russian companies in the mining and metallurgical industry during 2019-2023. The combination of approaches used, such as cost-based, profitable and comparative, allowed to determine the final values of the fair values of the companies in question. The data obtained were compared with quotations on the Moscow Stock Exchange, which allowed to draw conclusions about the investment attractiveness of such companies as PJSC MMC Norilsk Nickel, PJSC Severstal, JSC ALROSA, PJSC NLMK and PJSC MMK. As part of further research, it is proposed to study the impact of corporate social responsibility indicators on the fair value of Russian metallurgical companies, which opens up new opportunities for analysis.

Keywords: fair value, market value, valuation method, mining and metallurgical complex

JEL-classification: L1, L10, L12, L13

References:

Alekseeva G. I. (2012). Fair value measurement methods in accordance with IFRS 13. MSFO i MSA v kreditnoy organizatsii. (3). 14-24.

Borodin O. A. (2011). Evolution of the fair value concept. International accounting. (23). 28-33.

Chambers R. S. Accounting Evaluation and Economic Behaviour // Prentice-Hall, Englewood Cliffs. – 1966

Damodaran A. (2021). Investment valuation: tools and methods for evaluating any assets

Deniseva G. V. (2021). Development of business value management methods based on digital technologies. Bulletin of the Altai Academy of Economics and Law. (12-3). 460. doi: 10.17513/vaael.2022.

Hitz J. M. (2007). The decision usefulness of fair value accounting–a theoretical perspective European Accounting Review. 16 (2). 323-362. doi: :10.1080/09638180701390974.

Ivanova O. V. (2012). Historical overview of the development of the fair value concept. International accounting. (43). 10-16.

Karavaeva I.V., Lev M.Yu. (2019). Fair price in the system of economic security formation: historical aspect. Russian Journal of Innovation Economics. (1). 193-206. doi: 10.18334/vinec.9.1.39764.

Kovalev V. V., Kovalev V. V. (2015). Corporate finance and accounting: concepts, algorithms, indicators

Kurapova M. A. (2012). Analysis of modern methods for determining fair value. Auditor. (10). 53-60.

Makarov I. N., Morozova N. S., Shamrina I. V. (2020). Fair value in accounting and analytical procedures and company management: methodological aspects. Bulletin of the Saint Petersburg State University of Economics. (4). 86-91.

Paliy V. F. (2007). Assessment in accounting. Accounting. (3). 56-59.

Tuyakova Z. S. (2006). Fair value in the system of market valuation of accounting objects. Vestnik of Orenburg State University. (9). 199-205.

Valencia A., Smith T. J., Ang J. (2013). The effect of noisy fair value measures on bank capital adequacy ratios Accounting Horizons. 27 (4). 693-710. doi: :10.2308/acch-50517.

Zak Dzh. M. (2011). Fair value - the temptations of reporting manipulation: New global risks and methods of their identification

Zhitlukhina O. G. (2017). On the need to maintain capital and improve the assessment of its elements in the balance sheet equation aspect, taking into account the current time factor. International accounting. 20 (13). 734-751.