О методологии оценки эффективности таможенного контроля в международной торговле

Воротынцева Т.М.1,2

1 Российский университет дружбы народов им. Патриса Лумумбы, ,

2 Российская таможенная академия, ,

Скачать PDF | Загрузок: 61

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 3 (Июль-сентябрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82956623

Аннотация:

Актуальность статьи обусловлена высокой значимостью деятельности таможенных органов для развития международной торговли и национальной экономики в целом. Основной целью работы является исследование актуальных аспектов таможенного контроля и систематизация показателей его оценивания в контексте минимизации таможенных рисков и повышения эффективности функционирования таможенных механизмов регулирования международной торговли. В статье разработана методология оценки эффективности таможенного контроля, в которую входят такие элементы, как: направления таможенного контроля, формирования показателей эффективности таможенного контроля, типология показателей эффективности таможенного контроля, группы показателей оценивания эффективности таможенного контроля, цифровизация и сотрудники таможенных органов. Предложено уточнение определения термина «таможенный контроль», который можно определить как процесс, посредством которого должностные лица таможенных органов осуществляют оценку деятельности хозяйствующего субъекта: проверку правильности сведений, содержащихся в таможенных декларациях, бухгалтерских документах и реестрах, бизнес-системах и всех коммерческих данных, имеющих отношение к таможенному делу, которыми располагают сотрудники таможенных органов, и определение соответствия выбранным критериям

Ключевые слова: таможенные риски, таможенные процедуры, международная торговля, цифровые технологии

JEL-классификация: F51, F52, F53, O 31

ВВЕДЕНИЕ

В условиях современной мировой экономики на социально-экономическое развитие каждой страны большое влияние оказывает таможенная деятельность. Помимо контроля, предотвращения нарушений и администрирования таможенных процедур, таможенные органы также выполняют более широкие задачи, в частности, обеспечивая безопасность, облегчая торговлю и защищая экономические интересы стран. Нынешнее ускорение международной торговли, новые производственные и транспортные технологии требуют, чтобы товары доставлялись получателю именно тогда, когда они необходимы, поэтому таможенные формальности должны быть выполнены в кратчайшие сроки, не нарушая движения товарных потоков, но и не снижая эффективности таможенного контроля. Таможня участвует в контроле за регулированием международной торговли, поэтому обременительные или негибкие таможенные механизмы подрывают конкурентоспособность бизнеса [1].

Правильное проведение таможенного контроля обеспечивает возможности более эффективной борьбы с нарушениями и более быстрое перемещение товарных потоков на внешней границе ЕАЭС. Одной из основных задач таможенного органа является обеспечение взимания ввозных и вывозных пошлин и налогов. Правильная классификация товаров, правильное определение стоимости и происхождения товаров являются наиболее важными моментами в правильном исчислении пошлин и налогов. На таможню также возложена исключительная функция обеспечения соблюдения законов и иных правовых актов, регулирующих международную торговлю, принимаемых Правительством [1], министерствами и другими государственными учреждениями, взимание установленных ввозных пошлин и налогов, и в то же время применение мер таможенного надзора с максимально возможной эффективностью [9].

Основной целью работы является исследование актуальных аспектов таможенного контроля и систематизация комплекса показателей его оценки в контексте минимизации таможенных рисков и повышения эффективности функционирования таможенных механизмов регулирования международной торговли. Достижение поставленной цели поможет в разработке и совершенствовании методологии оценки эффективности таможенного контроля.

МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

Методологической основой исследования служат работы ученых-экономистов в сфере таможенного дела, управления рисками при таможенном контроле, системного анализа, федеральное законодательство Российской Федерации, подзаконные акты Федеральной таможенной службы, решения Евразийского экономического союза. Методология исследования опирается на единую концепцию теоретической модели с учетом принципа единства теории и практики. В первую очередь, к аналитическим инструментам, используемым в работе, следует отнести системный подход к проектированию, моделированию и формализации объектов и процессов исследования как систем. Кроме этого, такой подход позволяет определить уровни декомпозиции и процессов анализа и синтеза на каждой ступени исследуемой системы.

РЕЗУЛЬТАТЫ

Процессы глобализации и интеграции оказали существенное влияние на развитие международной торговли. Международная торговля в настоящее время представляет собой динамично развивающуюся часть мировой экономики, на постоянный рост которой оказывали влияние следующие факторы: международное разделение труда, глобализация и интернационализация производства; либерализация международной торговли в связи с ростом интеграционных группировок [18]. Поэтому разработка методологии оценки эффективности таможенного контроля весьма актуальный вопрос в процессах гармонизации и стандартизации таможенных функций.

Термин «оценка эффективности» обычно относится к непрерывному сбору данных из конкретных функциональных областей. Это означает непрерывный процесс мониторинга и отчетности таможенной администрации о достижении своих организационных целей. Цель измерения эффективности — помочь принять решение и понять прогресс в выполнении стратегического плана и плана действий [20]. Стратегические планы и планы действий обычно имеют связанные цели. Одной из самых сложных задач является определение показателей, которые показывают прогресс в достижении целей. Исследования показывают, что даже страны, которые используют этот подход в течение многих лет, продолжают бороться с проблемами измерения достижения целей [6], [11], [13], [14], [15], [19]. Это особенно относится к преимуществам, полученным в результате таможенной деятельности.

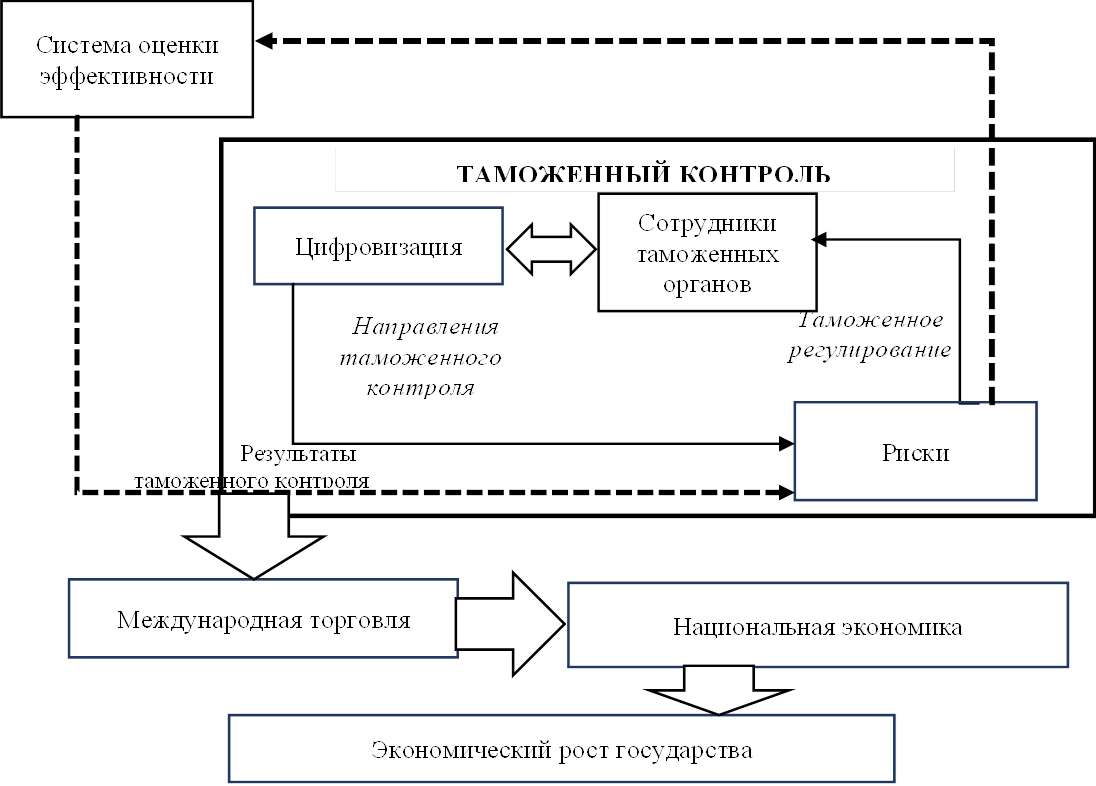

Таможенные органы многих государств ввели систему оценки эффективности, поскольку они столкнулись с бюджетными ограничениями [17]. Интересным становится вопрос эффективности в отношении таможенного контроля и результатов деятельности таможенных органов и технологических средств. Оценка эффективности таможенного органа применяется на организационном уровне для анализа реализации стратегии использования персонала и материальных ресурсов с целью создания прозрачной таможенной политики в соответствии с законодательными нормами [25]. Известны случаи, когда таможенные органы внедряют систему оценки эффективности как часть системы управления человеческими ресурсами, как средство борьбы с коррупцией, как «структурные», так и «индивидуальные» измерения [12], [16]. С течением времени, на основе анализа организации и результатов работы таможенных органов, исследователи изучали факторы, которые могут свидетельствовать об эффективной работе таможенных служб, уровне выполнения функций и задач, позволяющих оценить результаты работы учреждения. Проведенное исследование современных тенденций функционирования таможенных органов и особенностей таможенного контроля позволило нам разработать методологию оценки эффективности таможенного контроля перемещения товаров во внешней торговле (рис.1).

Мы выделили важнейшие из них: развитие таможенной инфраструктуры, совершенствование организации и проведения таможенного контроля, повышение квалификации таможенных служащих, совершенствование таможенного декларирования, совершенствование системы тарифного и нетарифного регулирования, цифровизация таможенного документооборота. С другой стороны, на неэффективность таможенного контроля указывают следующие факторы: таможенные правила слишком сложны, отсутствует информация о таможенных правилах, административных инструкциях и решениях, таможенные органы не в состоянии защитить права интеллектуальной собственности на границах, таможенные процедуры не согласованы с процедурами стран-партнеров, возникают проблемы с обжалованием решений таможни, временным ввозом, классификацией и оценкой товаров.

Рисунок 1 – Методология оценки эффективности таможенного контроля (составлено автором)

В самом общем понимании контроль – это независимая экспертиза конкретного объекта и изложение объективного заключения о нем согласно законодательству. По основному функциональному признаку классификации видов контроля чаще всего выделяют следующие виды контроля: финансовый, управленческий и операционный. Особенности этих видов контроля и методология его проведения были подробно рассмотрены не только в работах зарубежных, но и российских авторов [5], [7], [8]. Таможенный контроль также имеет много общего с контролем эффективности, так как проводит экспертизу различных направлений деятельности с точки зрения экономичности, эффективности и результативности. Однако в соответствии с Таможенным кодексом ЕАЭС, таможенный контроль определяют как совокупность совершаемых таможенными органами действий, направленных на проверку и обеспечение соблюдения международных договоров и актов в сфере таможенного регулирования и законодательства государств-членов о таможенном регулировании [2]. Следует отметить, что определение носит общий характер, в то время как проблемы, возникающие при ввозе товаров, говорят, что

недостаточно просто проверить определенные сферы деятельности хозяйствующего субъекта. Очень важно дать максимально объективную оценку деятельности этого субъекта. Таким образом, таможенный контроль можно определить, как процесс, посредством которого должностные лица таможенных органов осуществляют оценку деятельности хозяйствующего субъекта: проверку правильности сведений, содержащихся в таможенных декларациях, бухгалтерских документах и реестрах, бизнес-системах и всех коммерческих данных, имеющих отношение к таможенному делу, которыми располагают сотрудники таможенных органов, и определение соответствия выбранным критериям.

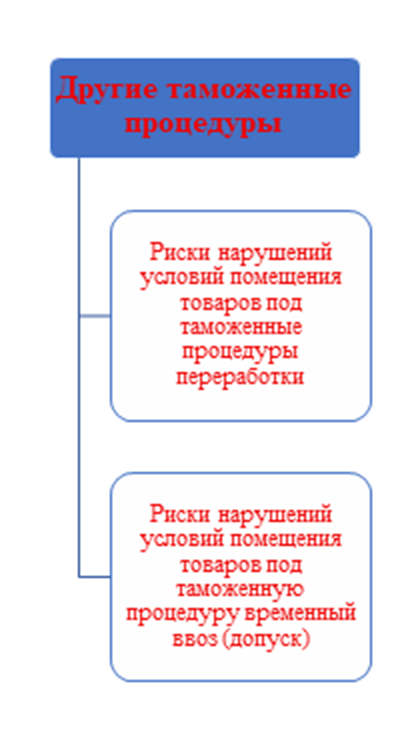

На рисунке 2 представлены возможные элементы таможенных рисков применительно к таможенным процедурам.

Рисунок 2 – Декомпозиция таможенных рисков по таможенным процедурам (составлено автором)

Основным риском является снижение таможенной стоимости ввозимых товаров. В некоторых случаях риск может быть вызван завышением таможенной стоимости товара, например, когда антидемпинговая пошлина может применяться к товарам ниже установленного уровня цен. Инспектор должен оценить, является ли цена сделки применимой. В случае отказа от метода определения цены сделки применяется иной метод определения таможенной стоимости [8].

В области происхождения товаров существует риск злоупотребления преференциальными тарифами, т.е. декларирования некорректной страны происхождения импортируемых товаров с целью получения выгоды от более благоприятных тарифов для преференциального происхождения или уклонения от антидемпинговых пошлин или других ограничений. Инспектор должен проверить правильность декларирования происхождения товаров, указанных в таможенных декларациях [10; 22].

При проведении проверок тарифной классификации товаров инспектор в первую очередь проверяет информацию, имеющуюся в распоряжении таможенной администрации. При рассмотрении тарифной классификации товаров инспектор должен проверить, использует ли хозяйствующий субъект коды товаров, по которым применяется низкая или нулевая ставка пошлины [9].

Антидемпинговые и компенсационные пошлины влекут за собой риск того, что предприятие может в целях снижения высоких издержек, связанных с такими пошлинами, выбрать неправильный код товара, снизить таможенную стоимость товара, заявить о неправильном происхождении товара, указать производителя, на которого распространяется более низкая ставка антидемпинговой пошлины, или задекларировать другое количество товара, если применяется конкретная пошлинa [2], [23].

При перемещении товаров двойного назначения также возникают риски нарушения таможенного законодательства [3], [4].

Товары, размещенные в одном государстве-члене ЕАЭС и предназначенные для другого государства-члена, также должны подвергаться проверкам, так как существует риск уклонения от уплаты налога на добавленную стоимость импорта. Чтобы избежать уплаты этого налога, в таможенной декларации может быть неправильно указано другое государство-член в качестве страны назначения товаров, и импортируемые товары должны быть сохранены в государстве-члене, в которое они были импортированы. Если страной назначения товаров указано другое государство-член ЕАЭС, таможенная стоимость товаров может быть снижена из-за отсутствия условного контроля за совершением таможенных операций в государстве-члене.

Нарушения таможенной процедуры переработки на таможенной территории могут быть связаны с несоблюдением таможенными органами требований к таможенному разрешению процедуры. Инспектор должен инспектировать процесс, оценивая состав товаров, используя имеющиеся физические и лабораторные анализы, проверять расход и выход товаров в соответствии с техническими спецификациями, определять, соответствуют ли эти количества количествам, заявленным таможне. Инспектор также должен определить, каким образом хозяйствующий субъект контролирует товары, которые вывозятся со склада и включаются в производственный процесс, и проверять наличие производственных заказов и производственных ведомостей.

Риски, связанные с внешней обработкой, различны и зависят от процесса обработки и других факторов. Инспектор должен осознавать, что во всех случаях существует риск того, что заявленный вывоз товаров фактически не был осуществлен или что экспортируемое количество меньше заявленного. Это означает, что некоторые материалы реимпортируемых товаров могут иметь другое происхождение и могут быть использованы для сокрытия разницы. Еще один риск будет заключаться в том, чтобы объявить неправильную таможенную стоимость, чтобы позволить экспортеру реимпортировать все полученные компенсационные товары [21; 24].

Риски, связанные с процедурой переработки под таможенным контролем, обусловлены отсутствием количества ввозимых товаров, заявленных на таможне, невозможностью идентификации ввозимых товаров в обработанных товарах, незавершенностью производственного процесса, неправильным расчетом таможенной стоимости продуктов переработки и т.д.

В связи с рассматриваемыми рисками, разработаны концептуальные основы оценки влияния применения таможенных механизмов регулирования международной торговли государств-членов ЕАЭС на ее эффективность, сформулированы их роль, место, назначение, субъекты, объект и взаимосвязи в системе теоретико-методологической идентификации влияния таможенных механизмов на осуществление внешнеэкономической деятельности (табл.1).

Таблица 1. Основные компоненты эффективности таможенного контроля с учетом регулирования международной торговли

|

Наименование компоненты

|

Характеристика

|

|

БЛОК. 1. ФУНДАМЕНТАЛЬНО-ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ

| |

|

ОСНОВНАЯ ЦЕЛЬ

|

Защита интересов субъектов

международной торговли и повышение ее эффективности путем использования таможенных

механизмов и рычагов регулятивного потенциала государства

|

|

ЦЕЛЕВАЯ

КОНЦЕПТУАЛИЗАЦИЯ

ЦЕЛИ, ЗАДАЧИ, ПРИОРИТЕТЫ |

Стратегические: содействие инновационной адаптивности таможенных

органов для эффективного реагирования на глобальные вызовы и обеспечение

таможенной безопасности и защита таможенных интересов;

- развитие современной инфраструктурной базы таможенных механизмов; - формирование комплексного подхода к разработке и реализации таможенной политики; - совершенствование системы подготовки, переподготовки и повышения квалификации кадров и т.п.; Тактические: - совершенствование институционально-законодательного обеспечения функционирования таможенных механизмов; - унификация таможенных процедур и переформатирование технологий системы контроля за товародвижением; - расширение системы государственных услуг в целом и таможенных в частности, и т.п.; Оперативные: - развитие и использование новейших подходов и методов управления таможенными процессами; - внедрение механизмов облегчения международной торговли, содействие транзиту и перемещению товаров; демонополизация таможенной среды; пересмотр концептуальных основ финансового обеспечения развития таможенной службы и т.п. |

|

МЕТОДОЛОГИЧЕСКАЯ ОСНОВА

|

ПРИНЦИПЫ

ИНДИКАТОРЫ КРИТЕРИИ |

|

СИНЕРГЕТИЧЕСКАЯ

РЕЗУЛЬТИРУЮЩАЯ ВЛИЯНИЯ

|

ОЖИДАЕМЫЕ РЕЗУЛЬТАТЫ

Внешний уровень: транспарентность экономических границ; ратификация, конвергенция и имплементация международных соглашений о производстве таможенного контроля и осуществления таможенных формальностей; участие страны в процессе международного сотрудничества в построении действенного таможенного законодательства; нацеленность органов государственной власти на формирование действенной системы упрощения таможенных барьеров и процедур для субъектов международной торговли при пересечении таможенной границы; Макроуровень: проведение сбалансированной таможенной и внешнеэкономической политики, нацеленной на защиту национальных интересов; обеспечение полноценных поступлений в государственный бюджет в части таможенных платежей; нацеленность органов государственной власти на формирование и стимулирование условий для интеграции субъектов международной торговли в глобальную систему международных хозяйственных связей. Микроуровень: максимизация доходов и минимизация затрат в процессе осуществления международной торговли; оптимизация затрат времени и средств на прохождение процедур таможенного контроля и таможенных формальностей; стабильность, единодушие и нормированность таможенного законодательства и т.п. |

|

БЛОК.2 МЕХАНИЗМ

РЕАЛИЗАЦИЯ

| |

|

ТАМОЖЕННЫЕ МЕХАНИЗМЫ

|

Концепция повышения

эффективности международной торговли на основе накопления регулятивного

потенциала таможенных механизмов

|

|

Управленческий механизм

регулятивного потенциала системы таможенных механизмов для обеспечения

интересов субъектов международной торговли

| |

|

Институциональный механизм

формирования и обеспечения эффективности международной торговли

| |

Развитие международной торговли, экспортно-импортных операций, активизация международного сотрудничества и усиление интеграционных процессов в мире обуславливает усиление как внутренней, так и внешней конкуренции, что актуализирует вопрос необходимости обеспечения надлежащего уровня финансовой безопасности государства и его составляющих. Воздействие глобализации на экономику страны имеет положительные и отрицательные последствия. Одной из потенциальных угроз выступает увеличение нарушений таможенных правил, недополучение таможенных платежей в федеральный бюджет, фискальная неурегулированность.

Практическая реализация оценки эффективности таможенного контроля связана с направлениями достижения более высокого уровня регулирования международной торговли может быть осуществлена путем адаптации процесса функционирования системы регулирования международной торговли. Полагаем, что в последние годы в процессе контроля появились новые аспекты, создающие новые проблемы. От ранее выделенных измерений исполнения контроля, контроля операций, контроля знаний, контроля таможенных процедур происходит переход к самооценке, контролю стратегии, бизнес-знаниям, процессам и другим измерениям.

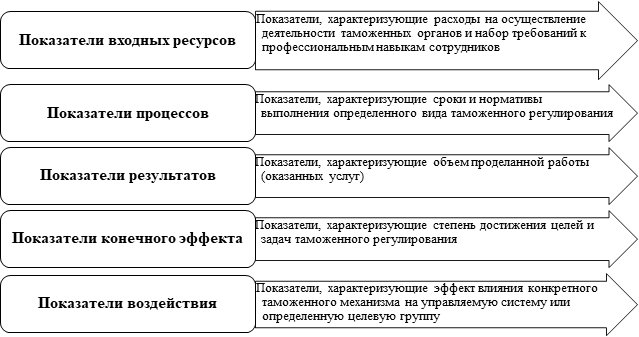

Типология формирования набора показателей эффективности таможенного контроля предусматривает набор показателей на четырех уровнях управления таможенных органов: 1) на уровне каждого государства-члена ЕАЭС в отношении единого таможенного регулирования и проведение банчмаркинга аналогичных показателей; 2) на уровне федерального органа исполнительной власти, осуществляющего функции по контролю и надзору в области таможенного дела (ФОИС ТД); 3) на уровне региональных таможенных управлений, осуществляющие контроль и надзор подчиненных таможенных органов в отношении качественного выполнения ими таможенных операций; 4) на уровне таможенных постов и таможен. При этом предлагаем выделять пять групп показателей (рис.3).

Рисунок 3 - Типология показателей эффективности таможенного контроля (составлено автором)

На основании представленной типологии показателей эффективности таможенного контроля была проведена систематизация показателей оценивания (табл.2).

Таблица 2 - Совокупный показатель оценивания эффективности таможенного контроля

|

Системные

таможенные функции

|

Совокупный

показатель эффективности

|

|

Финансово-экономическая

|

Финансовая результативность

|

|

Таможенный контроль

|

Совокупный результат таможенного

контроля

|

|

Правоохранительная

|

Совокупный результат правоохранительной

деятельности

|

|

Таможенное

регулирование

|

Совокупный результат регулирования

|

|

Информационно-аналитическая

|

Совокупный результат регулирования

информационно-аналитической деятельности

|

ЗАКЛЮЧЕНИЕ

Требование упрощения международной торговли с целью минимизации издержек для бизнеса вынуждает таможенные службы работать более эффективно и искать новые пути модернизации своей деятельности и улучшения услуг, предоставляемых бизнес-сообществу. Таким образом, цель состоит в том, чтобы сосредоточиться на использовании современных методов анализа рисков и средств контроля для обеспечения соблюдения таможенных требований, что, в свою очередь обеспечит рост показателей международной торговли. Совершенствуя свою деятельность, таможенные органы способствуют укреплению конкурентоспособности бизнеса России на мировых рынках, в то же время распределяя таможенные ресурсы туда, где они больше всего нужны. Меняющиеся условия окружающей среды вынуждают таможню искать новые методы контроля. Оперативное таможенное управление становится важной частью управления рисками и внутреннего контроля.

[1] Федеральный закон от 31 июля 2020 г. № 248-ФЗ (в ред. от 28.12.2024 № 540-ФЗ) «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации». - [Электронный ресурс]. - Гарант. URL: https://base.garant.ru/74449814/ (дата обращения: 18.07.2025).

[2] «Таможенный кодекс Евразийского экономического союза» (ред. от 29.05.2019) (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза).- [Электронный ресурс]. - СПС Консультант Плюс. URL: https://www.consultant.ru/document/cons_doc_LAW_ 215315/817a57502d7f73e798daa585ed3fbff2535fce20/ (дата обращения: 18.07.2025).

Источники:

2. Воронин Д.Г., Боброва О.Г. Таможенный контроль в условиях умной границы: применение искусственного интеллекта для неинтрузивной проверки товаров и транспортных средств // Экономика. Право. Инновации. – 2019. – № 2. – c. 31-35. – url: https://books.ifmo.ru/file/pdf/2842.pdf.

3. Воротынцева Т. М. Анализ проблем экспортного контроля // Маркетинг и логистика. – 2017. – № 2. – c. 131-139. – url: https://marklog.ru/analiz-problem-jeksportnogo-kontrolja/.

4. Воротынцева Т. М., Евдокимова О.В. Проблемные аспекты перемещения продукции военного назначения через Государственную границу РФ // Экономические стратегии ЕАЭС: проблемы и инновации: сборник материалов всероссийской научно-практической конференции. Москва, РУДН, 11 апреля 2018г. – Москва: РУДН. Москва, 2018. – c. 382.

5. Воротынцева Т. М. Проблемы таможенного контроля за перемещением опасных отходов через таможенную границу Евразийского экономического союза // Вестник Российского университета дружбы народов. Серия: Экономика. – 2021. – № 3. – c. 537-553. – url: https://www.researchgate.net/publication/357058731_Problems_of_customs_.

6. Гупанова Ю.Е., Нестерова Д.А. Оценка показателей Затраты бизнеса предприятий - участников внешнеэкономической деятельности // Вестник Российской таможенной академии. – 2021. – № 4. – p. 90-102. – url: https://cyberleninka.ru/article/n/otsenka-pokazateley-zatraty-biznesa-predpriyatiy-uchastnikov-vneshneekonomicheskoy-deyatelnosti.

7. Каримкулов К.М., Узаков И.Э., Сарикулов М.Х. // Science and Education. – 2022. – № 4. – c. 163-169. – url: https://paper.researchbib.com/view/paper/353150.

8. Минакова И.В., Деркач Н.Е., Солодухина О.И., Кузьмичева И.Г. Особенности контроля таможенной стоимости таможенными органами в условиях функционирования Евразийского экономического союза // Рсэу. – 2021. – № 4. – c. 54-61. – url: https://cyberleninka.ru/article/n/osobennosti-kontrolya-tamozhennoy-stoimosti-tamozhennymi-organami-v-usloviyah-funktsionirovaniya-evraziyskogo-ekonomicheskogo.

9. Толикова Е.Э., Зубавленко Е.А. Зарубежные методики оценки эффективности деятельности таможенных органов в контексте институционального развития таможенного администрирования // Экономика и бизнес: теория и практика. – 2021. – № 3-2. – c. 175-179. – doi: 10.24412/2411-0450-2021-3-2-175-179.

10. Худжатов М.Б. Развитие импорта товаров на территории Российской Федерации в санкционных условиях // Маркетинг и логистика. – 2022. – № 2. – c. 55-64. – url: https://marklog.ru/razvitie-importa-tovarov-na-territoriju-rossijskoj-federacii-v-sankcionnyh-uslovijah/(датаобращения:.

11. Dalton, S., Stošić, B., Milutinović, R. (2023). Applying Lean Innovation in the Customs System Digitalization. In: Mihić, M., Jednak, S., Savić, G. (eds) Sustainable Business Management and Digital Transformation: Challenges and Opportunities in the Post-COVID Era. SymOrg 2022. Lecture Notes in Networks and Systems, vol 562. Springer, Cham. [Электронный ресурс]. URL: https://doi.org/10.1007/978-3-031-18645-5_8 (дата обращения: 18.07.2025) URL: https://doi.org/ (дата обращения: 18.07.2025).

12. Dečman M., Klun M. // The Electronic Journal of e-Government. – 2015. – № 13. – p. 110-121. – url: https://scholar.google.com/citations?view_op=view_citation&hl=en&user=ci7Q1Z0AAAAJ&citation_for_view=ci7Q1Z0AAAAJ:TQgYirikUcIC.

13. Gafforov M., Akromaliyev O. Digitalization of customs duties // Бюллетень науки и практики. – 2021. – № 4. – p. 353-356. – url: https://cyberleninka.ru/article/n/digitalization-of-customs-duties.

14. Grekov I., Afonin P., Dianova V. Digital transformation of customs services and customs control for goods ordered by individuals through global trading platforms and sent in international mail // Russian Journal of Management. – 2020. – № 1. – p. 101-105. – url: https://riorpub.com/en/nauka/article/35021/view.

15. Malyshenko Y.V. Inspection Complex Application Effectiveness Evaluation and Risk Indicator Selection Formalization // Russian Customs Academy Bulletin. – 2020. – № 2. – p. 62-69. – doi: 10.1016/j.trpro.2022.01.068.

16. Matsudaira T. «Customs Administration and Digitalization». In Customs Matters. USA: International Monetary Fund. Retrieved Jun 7, 2023, from. [Электронный ресурс]. URL: https://doi.org/10.5089/9798400200120.071.CH007 (дата обращения: 18.07.2025).

17. Nguyen H.T. Factors Affecting Efficiency of Electronic Customs and Firm Performance in Vietnam // Journal of Asian Finance, Economics and Business. – 2021. – № 8. – p. 151-164. – doi: 10.13106/jafeb.2021.vol8.no2.0151.

18. Ruldeviyani Y., Canrakerta Nizar Hidayanto A. // Journal of Physics: Conference Series. – 2019. – № 1444. – p. 012028. – url: https://doi:10.1088/1742-6596/1444/1/012028.

19. Saidov A.A., Pulatova L.T., Xakimova F.A. Integrated Risk Management System for Sanitary and Epidemiological Control at the Customs Border of the Republic of Uzbekistan. Advances in Intelligent Systems and Computing, 1323 AISC (2021), pp. 294-302. [Электронный ресурс]. URL: https://link.springer.com/chapter/10.1007/978-3-030-68004-6_38 (дата обращения: 18.07.2025) URL: https://link.springer.com/chapter/10.1007/978-3-030-68004-6_38 (дата обращения: 18.07.2025).

20. Schippers M. // Global Trade and Customs Journal. – 2018. – p. 36—48. – url: https://regulatingforglobalization.com/2018/05/15/journal-highlights-global-trade-customs-journal-2018/.

21. Malyshenko Y.V. Inspection Complex Application Effectiveness Evaluation and Risk Indicator Selection Formalization // Russian Customs Academy Bulletin. – 2022. – p. 418-425. – doi: 10.1016/j.trpro.2022.01.068.

22. Tran V. T., Doan H. L., Vuong T. N., Doan Q. G., Pham T.H. // Global Trade and Customs Journal. – 2023. – № 4. – p. 160 – 173. – url: https://kluwerlawonline.

23. Automated Comparison of X-Ray Images for Cargo Scanning Visser W, Schwaninger A., Hardmeier D., Flisch A., and al. (2016). Automated Comparison of X-Ray Images for Cargo Scanning. //Proceedings of the 50th IEEE International Carnahan Conference on Security Technology, Orlando USA, October 24-272016, p.268-275. DOI: 10.1109/CCST.2016.7815714

24. Vorona A. A., Kalmykov S. P., Lyashenko M. V. Improving the Sphere of Customs Administration in Russia Based on the Chinese Experience // Eurasian Integration: economics, law, politics. – 2022. – № 1. – p. 31. – doi: 10.22394/2073-2929-2022-01-31-42.

25. Wolffgang H.-M., Harden K. // World Customs Journal. – 2016. – № 10. – p. 3–16. – url: https://www.worldcustomsjournal.org/article/.

Страница обновлена: 27.07.2026 в 07:32:19

Download PDF | Downloads: 61

The methodology for assessing the effectiveness of customs control in international trade

Vorotyntseva T.M.Journal paper

Journal of International Economic Affairs

Volume 15, Number 3 (July-september 2025)

Abstract:

Currently, the activities of customs authorities are extremely important for the development of international trade and the national economy as a whole.

The article examines the current aspects of customs control and systematizes the indicators of its assessment in the context of minimizing customs risks and increasing the efficiency of the customs mechanisms for regulating international trade. The article develops a methodology for assessing the effectiveness of customs control, which includes such elements as directions of customs control, formation of indicators of the customs control effectiveness, typology of indicators of the customs control effectiveness, groups of indicators for assessing the customs control effectiveness, digitalization and customs officers. The article proposes to clarify the concept of customs control, which can be defined as a process by which customs officials assess the activities of an economic entity: checking the correctness of the information contained in customs declarations, accounting documents and registers, business systems and all commercial data related to customs affairs, which are available to customs officers, and determining compliance with the selected criteria.

Keywords: customs risk, customs procedure, international trade, digital technology

JEL-classification: F51, F52, F53, O 31

References:

Bynkina A.V., Glagoleva A.I., Akhmedzyanov R.R. (2022). Analysis of the activities of the control and audit units of the federal customs service of Russia. Economics and business: theory and practice. (5-1). 129-133. doi: 10.24412/2411-0450-2022-5-1-129-133.

Dalton, S., Stošić, B., Milutinović, R. (2023). Applying Lean Innovation in the Customs System Digitalization. In: Mihić, M., Jednak, S., Savić, G. (eds) Sustainable Business Management and Digital Transformation: Challenges and Opportunities in the Post-COVID Era. SymOrg 2022. Lecture Notes in Networks and Systems, vol 562. Springer, Cham. [Elektronnyy resurs]. URL: https://doi.org/10.1007/978-3-031-18645-5_8 (data obrascheniya: 18.07.2025)

Dečman M., Klun M. (2015). The impact of information systems on taxation: A case of users’ experience with an e-Recovery information system The Electronic Journal of e-Government. (13). 110-121.

Gafforov M., Akromaliyev O. (2021). Digitalization of customs duties Byulleten nauki i praktiki. (4). 353-356.

Grekov I., Afonin P., Dianova V. (2020). Digital transformation of customs services and customs control for goods ordered by individuals through global trading platforms and sent in international mail Russian journal of management. 8 (1). 101-105.

Gupanova Yu.E., Nesterova D.A. (2021). Otsenka pokazateley Zatraty biznesa predpriyatiy - uchastnikov vneshneekonomicheskoy deyatelnosti Vestnik Rossiyskoy tamozhennoy akademii. (4). 90-102.

Karimkulov K.M., Uzakov I.E., Sarikulov M.Kh. (2022). The role of artificial intelligence technology in improving the effectiveness of customs control. Science and Education. (4). 163-169.

Khudzhatov M.B. (2022). Development of the importation of goods in the Russian Federation under sanctions. Marketing and logistics. (2). 55-64.

Malyshenko Y.V. (2020). Inspection Complex Application Effectiveness Evaluation and Risk Indicator Selection Formalization Russian Customs Academy Bulletin. (2). 62-69. doi: 10.1016/j.trpro.2022.01.068.

Malyshenko Y.V. (2022). Inspection Complex Application Effectiveness Evaluation and Risk Indicator Selection Formalization Russian Customs Academy Bulletin. 61 418-425. doi: 10.1016/j.trpro.2022.01.068.

Matsudaira T. «Customs Administration and Digitalization»In Customs Matters. USA: International Monetary Fund. Retrieved Jun 7, 2023, from. Retrieved July 18, 2025, from https://doi.org/10.5089/9798400200120.071.CH007

Minakova I.V., Derkach N.E., Solodukhina O.I., Kuzmicheva I.G. (2021). Features of customs value control by customs authorities in the conditions of functioning of the Eurasian economic union. Rseu. (4). 54-61.

Nguyen H.T. (2021). Factors Affecting Efficiency of Electronic Customs and Firm Performance in Vietnam Journal of Asian Finance, Economics and Business. (8). 151-164. doi: 10.13106/jafeb.2021.vol8.no2.0151.

Ruldeviyani Y., Canrakerta Nizar Hidayanto A. (2019). Application of Business Intelligence for Customs Declaration: A Case Study in Indonesia Journal of Physics: Conference Series. (1444). 012028.

Saidov A.A., Pulatova L.T., Xakimova F.A. Integrated Risk Management System for Sanitary and Epidemiological Control at the Customs Border of the Republic of Uzbekistan. Advances in Intelligent Systems and Computing, 1323 AISC (2021), pp. 294-302. [Elektronnyy resurs]. URL: https://link.springer.com/chapter/10.1007/978-3-030-68004-6_38 (data obrascheniya: 18.07.2025)

Schippers M. (2018). Series of Sales: Determining the Customs Value Under the Union Customs Code Global Trade and Customs Journal. 13 36—48.

Tolikova E.E., Zubavlenko E.A. (2021). Foreign methods for assessing the effectiveness of customs authorities in the context of institutional development of customs administration. Economics and business: theory and practice. (3-2). 175-179. doi: 10.24412/2411-0450-2021-3-2-175-179.

Tran V. T., Doan H. L., Vuong T. N., Doan Q. G., Pham T.H. (2023). Customs Risk Management in Vietnam During Digital Transformation: Toward an Intelligent Customs Model Global Trade and Customs Journal. 18 (4). 160 – 173.

Visser W, Schwaninger A., Hardmeier D., Flisch A., and al. (2016). Automated Comparison of X-Ray Images for Cargo Scanning. //Proceedings of the 50th IEEE International Carnahan Conference on Security Technology, Orlando USA, October 24-272016, p.268-275. DOI: 10.1109/CCST.2016.7815714

Vorona A. A., Kalmykov S. P., Lyashenko M. V. (2022). Improving the Sphere of Customs Administration in Russia Based on the Chinese Experience Eurasian Integration: economics, law, politics. (1). 31. doi: 10.22394/2073-2929-2022-01-31-42.

Voronin D.G., Bobrova O.G. (2019). Customs control at a smart border: the use of artificial intelligence for non-intrusive inspection of goods and vehicles. Ekonomika. Pravo. Innovatsii. (2). 31-35.

Vorotyntseva T. M. (2017). Analysis of export control issues. Marketing and logistics. (2). 131-139.

Vorotyntseva T. M. (2021). Problems of customs control over the movement of hazardous waste across the customs border of the Eurasian economic union. Bulletin of the Russian University of Peoples\\\' Friendship. series: economics. 29 (3). 537-553.

Vorotyntseva T. M., Evdokimova O.V. (2018). Problematic aspects of the movement of military products across the State border of the Russian Federation EAEU Economic Strategies: Challenges and Innovations. 382.

Wolffgang H.-M., Harden K. (2016). The new European customs law World Customs Journal. (10). 3–16.