Наследие профессора В.К. Сенчагова как фактор развития теории экономической безопасности

Лев М.Ю.1

1 Институт экономики Российской Академии Наук, Сектор экономической безопасности, ,

Скачать PDF | Загрузок: 28

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 5 (Май 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82749534

Аннотация:

В статье представлены материалы Всероссийской научно-практической конференции «IX Сенчаговские чтения» для ученых, специалистов, преподавателей ВУЗов и аспирантов, проведенной в Москве 17-18 апреля 2024 г. в очном и ZOOM-формате на базе Института экономики РАН при организационном и научном участии:

- Российская академия естественных наук;

- Финансовый университет при Правительстве Российской Федерации;

- Московский университет МВД России имени В.Я. Кикотя;

- Военный университет имени князя Александра Невского Министерства обороны Российской Федерации;

- Санкт-Петербургский государственный экономический университет;

- Нижегородский государственный технический университет им. Р.Е. Алексеева.

Освещены основные направления дискуссии конференции по круглому столу «К 85-летию В.К. Сенчагова»» секции № 1. Исторические параллели и новая реальность.

В рамках круглого стола исследованы и проанализированы теоретические и практические вопросы, основывающиеся на научном наследии профессора В.К. Сенчагова как базового фактора развития теории экономической безопасности

Ключевые слова: экономическая безопасность, продовольственная безопасность, технологическая безопасность, экологическая безопасность, демографическая безопасность, мобилизационная экономика

JEL-классификация: H110, H560, A130

В период 17-18 апреля 2025 г. в Институте экономики Российской академии наук состоялась Всероссийская научно-практическая конференция – IX Сенчаговские чтения, посвященная наследию заслуженного экономиста России, доктора экономических наук, профессора, академика РАЕН Вячеслава Константиновича Сенчагова.

На конференции было зарегистрировано 145 участников, среди которых заявили выступить с докладом 121 научный сотрудник и преподаватель из более чем 40 научных и образовательных учреждений

В работе всероссийской научно-практической конференции приняли участие: российские и зарубежные представители научных и высших учебных заведений Москвы, Санкт-Петербурга, Барнаула, Брянска, Волгограда, Вологды, Владивостока, Вятки, Екатеринбурга, Жуковска, Нижнего Новгорода, Новосибирска, Казани, Кирова, Краснодара, Луганска, Перми, Саратова, Сыктывкара, Шэньчжэна (КНР), Ташкента, Тольятти, Элисты, Якутска, Ярославля и др.

В качестве слушателей в конференции приняли участие в формате онлайн более 70 студентов, аспирантов, курсантов Московского университета МВД России им. В.Я. Кикотя; Нижегородского государственного технического университета им. Р.Е. Алексеева.

В соответствии с утвержденной Программой конференции были заслушаны доклады участников по секциям:

- секция № 1. Исторические параллели и новая реальность. В свою очередь секция была поделена на два круглых стола:

- круглый стол «К 80-летию Победы в ВОВ»;

- круглый стол «К 85-летию В.К. Сенчагова»;

- секция № 2. Институциональная перестройка экономики как базовый приоритет национальной экономической безопасности;

- секция № 3. Пространственный аспект социально-экономической безопасности.

В статье анализируются ключевые моменты докладов по секции № 1: Исторические параллели и новая реальность, представленные по итогам круглого стола «К 85-летию В.К. Сенчагова». Из двадцати докладов, прозвучавших на круглом столе, в статье приводятся краткие обзоры наиболее интересных.

Основная цель проведения круглого стола – исследование теоретической и практической значимости научного наследия В. К. Сенчагова, основоположника теории и научной школы экономической безопасности страны. Особо следует отметить вклад В.К. Сенчагова в определение роли финансово-кредитной и денежной политики в обеспечение экономической безопасности государства. В 1996 г., за два года до дефолта он предупреждал, что Правительство России формирует ситуацию, «при которой государственные ценные бумаги, предназначенные для ослабления дефицита бюджета, снижения спроса на деньги, на самом деле становятся фактором роста инфляции через механизм цен» [31, с. 621]. Предложения В.К. Сенчагова по улучшению денежно-кредитной и бюджетно-налоговой сфер неоднократно изучались и послужили ценным опытом для разработки мер по финансовому оздоровлению. Доклады участников круглого стола содержат новые научные, теоретические и практические исследования, способствующие развитию теории экономической безопасности.

Актуальность проведения круглого стола обусловлено тем, что теория экономической безопасности ее связь с национальной безопасностью, определяет угрозы и вызовы экономической безопасности и формируют основы индикативной системы экономической безопасности, которые до настоящего времени являются основой при разработке пороговых уровней индикаторов безопасности, предложенных В.К. Сенчаговым. На базе исследований работ В.К. Сенчагова, связанных с формированием современной национальной финансовой системы, особо выделяется анализ ценовой и бюджетной государственной политики, анализ причин и характера проявления в России мирового финансового кризиса 2008-2009 гг. и работы по определению стратегии экономического развития страны. Основные проблемы ценовой политики, выделенные В.К. Сенчаговым в начале 2000-х гг. (утрата системности цен, монополизм производителей и влияние посредников), остаются актуальными и сегодня. Ценовые перекосы привели к негативной тенденции перетекания ресурсов российской экономики из слабых отраслей в сильные, при этом среди слабых оказались многие перспективные отрасли, развитие которых более всего способствовало бы технологическому развитию экономики России.

В России остаются актуальными проблемы, выявленные В.К. Сенчаговым в бюджетной политике, слабо реагирующей на противоречия в денежно-кредитной, бюджетной и налоговой сферах. Он отметил асимметрию между федеральным и консолидированным бюджетом, где федеральный бюджет централизует финансовые ресурсы, отклоняя их от регионов. Значительная часть средств, предназначенных для регионов, накапливается вместо использования на развитие, что подчеркивает важность исследований наследия В.К. Сенчагова и новых направлений в экономической безопасности.

В представленном докладе Бауэр В.П., д.э.н., доцент, г.н.с. АО «Институт региональных экономических исследований» на тему: «Модель SMART-рисков цифрового рубля: основные аспекты» отметил, что цифровой рубль является новой информационной формой национальной валюты, это делает актуальным изучение специфики его выпуска и обращения как платежного средства. В соответствие с мировыми тенденциями [16] в России происходит планомерная криптофикация национальных финансов. Одной из последних новаций в этой области является выпуск в денежное обращение Банком России цифрового рубля [30; 33], открывая широкие возможности для повышения эффективности, прозрачности, доступности в сфере финансово-экономических услуг.

Информационная структура цифрового рубля имеет следующие атрибуты: уникальный идентификатор Банка России, номинал, электронную подпись Банка России, реквизиты владельца цифрового рубля, платежные реквизиты контрагентов [26]. Основные характеристики цифрового рубля представлены в работе [13]. Они включают в себя следующее: описание технологической основы и инфраструктуры; сведения о двухуровневой модели распространения; способы интеграции с платежными системами; правила международного использования; законодательное регулирование.

Взаимодействие между платформой цифрового рубля Банка России и финансовыми посредниками происходит в двух контурах (контур обработки и контур контроля) [14]. Первый контур формируется следующими операциями [9]:

- выпуск и аннулирования сертификата электронной подписи, ее проверка;

- формирование электронных сообщений для обмена с Банком России;

- подписание, шифрование и расшифровка электронных сообщений;

- отправка электронных сообщений на платформу цифрового рубля и проверка его состояния;

- обработка электронных сообщений на всех этапах и уровнях системы.

Контур контроля содержит программный сервис, обеспечивающий взаимодействие указанных операций с системой киберзащиты информации и управляющим центром. Схема модифицированной платформы цифрового рубля Банка России представлена на рисунке 1.

Рисунок 1. Модифицированная платформа цифрового рубля Банка России

Источник: [11].

Условные обозначения:

ЦВЦБ – цифровая валюта центрального банка;

₽б – базовый кошелёк (кошелёк хранения ЦВЦБ);

₽р – расчётный (транзитный) кошелёк ЦВЦБ;

КБ/ФП - коммерческие банки/финансовые посредники;

0 - открытие кошельков клиента: базового и расчётного;

1 - занесение ЦВЦФ в базовый кошелёк ЦБ (модель С) /КБ (модель D), (протокол А);

2 - перенос всей части ЦВЦБ в расчётный кошелёк клиентом по мобильному приложению (протокол Б);

3 - все виды поступления ЦВЦБ в базовый кошелёк (протокол А);

4 - все виды расходов из расчётного кошелька (протокол Б).

Информация о моделях С, D и протоколах А и Б представлена в работе [19].

Принимая во внимание экономическую сущность цифрового рубля, его целесообразно определить, как «знаки прав на получение товаров (работ, услуг – авторская вставка) от общества (в безналичной форме)» [21].

С момента изобретения в 1965 г. [34] и введения в стратегическое управление в 1981 году [35] SMART-метод находит самое широкое применение в современном менеджменте для оценки достижения целей любого вида деятельности и/или процесса [20]. Этот факт объясняется относительной простотой SMART–метода, его информативностью и высокой адаптивностью к исследуемым проблемам. Буквы акронима SMART дают следующие характеристики оценки целей: S (Specific) - конкретность; M (Measurable) - измеримость; A (Achievable) - достижимость; R (Relevant) - актуальность и T (Time bound) - ограниченность по времени. В работе [22] SMART-метод применён для анализа целей одного из национальных проектов и выявления недостатков в его разработке и управлении.

В работах [27; 28; 37] SMART–метод использован для оценки целеполагания и эффективности системы стратегического планирования организации в условиях неопределенности и неопределённости бизнес-процессов, а в работе [32] для выявления и анализа принципа добросовестности в целеполагании банковско-клиентских отношений. Под моделью SMART-рисков цифрового рубля автор статьи понимает пять групп рисков внедрения цифрового рубля в системы и проекты, оценки достижимости целей исполнения денежных обязательств по которым определяются буквами акронима SMART.

На основе анализа результатов многочисленных публикаций, в статье предлагается обобщённая модель SMART-рисков цифрового рубля (табл. 1).

Таблица 1. Модель SMART-рисков цифрового рубля

|

Компоненты цели

из SMART-метода |

SMART-риски цифрового рубля

| ||

|

Характеристики

|

Анализ

|

Управление

| |

|

S

(Specific) – конкретность

|

|

|

|

|

M

(Measurable) – измеримость

|

|

|

|

|

A

(Achievable) – достижимость

|

|

|

|

|

R

(Relevant) – актуальность

|

|

|

|

|

T

(Time bound) – ограниченность по времени

|

|

|

|

На основе анализа и обобщение зарубежной и отечественной практики внедрения цифровых финансовых активов и ЦВЦБ и с учётом специфики современных монетарных проблем в статье предложена модель SMART-рисков цифрового рубля, оказывающих негативное влияние на обеспечение экономической безопасности систем и проектов хозяйствующих субъектов. Предполагается, что внедрение данной модели потребует разработки дополнительных организационно-правовых рекомендаций по обеспечению экономической безопасности российских товарных и финансовых рынков, организаций, предприятий, компаний и экономики всей страны в целом.

Представленная модель SMART-рисков цифрового рубля может служить основой для выявления, анализа и управления рисками не только на этапах проектирования социально значимых крупномасштабных систем и проектов, использующих цифровой рубль в качестве нового платёжного средства в обмен за поставленные товары или выполненные работы и услуги, но и на последующих этапах их разработки, внедрения и адаптации к конкретным внешним и внутренним условиям своего функционирования [17]. Для применения цифрового рубля с минимальными рисками, рекомендуется внедрить в практику риск-менеджеров политику «нулевого доверия», широко используемую для предотвращения киберрисков в сфере информационно-коммуникационных технологий [38]. Это подразумевает отсутствие каких-либо условий и/или положений, предписывающих доверять устройствам или фрагментам систем только на основе их предварительной сертификации или нахождения в проверенной сети. Политика «нулевого доверия» означает необходимость не только внедрения сертифицированных методов исследования SMART-рисков, но и непрерывного мониторинга, выявления, анализа и предотвращения новых видов рисков, требуя отдельной дополнительной проработки.

В коллективном докладе авторов: Анисимова А.А., к.э.н., доцента, доцента кафедры коммерции ВАВТ; Тихоновой О.Б., к.э.н., доцента, доцента кафедры экономической теории РЭУ им. Г.В. Плеханова на тему: «Ключевые изменения в глобальной экономике и их влияние на экономическую безопасность России» отмечено, что усиление неравномерности экономического развития стран мира и появление нового центра силы в мировой экономике в лице Китая. Три мощных экономических центра (Китай, США, ЕС) оказывают большое влияние на мирохозяйственные процессы, между ними усиливается конкурентная борьба за ресурсы и рынки сбыта. Значительный динамизм экономического развития демонстрирует Индия, претендующая на роль третьей экономической державы мира [1], и все более активно участвует в глобальной конкуренции. Кроме того, быстрый экономический рост показывают страны Азиатского региона, в частности, Южная Корея, Сингапур, Индонезия.

В результате всех этих процессов происходит передел мировых рынков, обостряется глобальная конкуренция [10]. Данный вызов реализуется по следующим направлениям:

– первое направление – происходят значительные изменения на мировом энергетическом рынке;

– второе направление – в глобальной конкурентной борьбе ослабевают позиции европейских компаний;

– третье направление – усиливается международная конкуренция за кадры высшей квалификации;

– четвертое направление – растет ценовая конкуренция на многих товарных рынках, куда приходят товары из интенсивно модернизирующихся стран Азиатского региона и Глобального Юга.

Происходит структурная перестройка мировой экономики на основе шестого технологического уклада. С переходом к воспроизводственной системе, основанной на технологиях шестого уклада, страны, успевшие «оседлать» этот процесс, получают возможность извлекать со всего мира десятки миллиардов долларов «технологической ренты». Развитие новых товаров, технологий и отраслей сопровождается активным инвестированием в инновации и избавлением от устаревших активов со стороны финансового капитала. Поэтому те страны, которые быстрее продвинутся в освоении шестого технологического уклада, могут рассчитывать на существенный приток инвестиций. Напротив, страны, отставшие в технологическом развитии, обречены на второстепенную роль в мировом хозяйстве, растущие трудности с встраиванием в мировые технологические цепочки производства товаров. С 2017 г. начался новый этап мировой борьбы за технологическое лидерство, в ряде стран произошло резкое ускорение темпов роста расходов на исследования и разработки (ИиР).

Возрастает финансиализация экономики. Конференция ООН по торговле и развитию (ЮНКТАД) определяет этот процесс как «рост влияния со стороны финансовых рынков и институтов на процесс производства и распределения богатства» [29]. Отличительными чертами финансиализации являются: увеличение доли небанковских посредников (инвестиционные и пенсионные фонды, хедж-фонды) в финансовых операциях; универсализация банковской деятельности; появление новых финансовых технологий (криптовалюты, финансовые роботы, блокчейн) и инструментов (производные ценные бумаги – свопы, опционы; цифровые финансовые активы); рост биржевой торговли и спекулятивных финансовых операций; растущие размеры финансовых институтов и усиление их влияния на экономические процессы.

Бурный рост криптоиндустрии в мировой экономике, достигший значительных масштабов, создает серьезные проблемы для национальных финансовых систем. Возможность проведения трансграничных платежей в обход банков, отток капитала из финансового сектора (включая сбережения граждан и средства предприятий), а также потенциал для сокрытия незаконной деятельности – все это является следствием развития криптоактивов.

В первой трети XXI века впервые в мировой экономике сложилась ситуация, при которой у многих стран, в том числе промышленно-развитых, накопились большие государственные долги, выходящие за рамки экономически безопасного уровня долга. Негативный момент растущего государственного долга для экономики заключается в том, что он уменьшает совокупный спрос, поскольку приходится тратить деньги на обслуживание долга, а не вкладывать их в экономику. В свою очередь, уменьшение совокупного спроса замедляет экономический рост и порождает целый ряд связанных с этим проблем, в том числе таких, как снижение динамики мировой торговли, уменьшение доходов государства, сужение рынков сбыта товаров и услуг.

В современной глобальной экономике возрастает фактор неопределенности. Растущая неопределенность вызывается усилением глобальной конкуренции за ресурсы и рынки сбыта; быстрым распространением цифровых технологий; увеличением объема и скорости передачи информации, нарастанием «информационных шумов»; появлением новых финансовых инструментов, расширяющих возможности для проведения спекулятивных операций; быстротой и радикальностью происходящих технологических сдвигов.

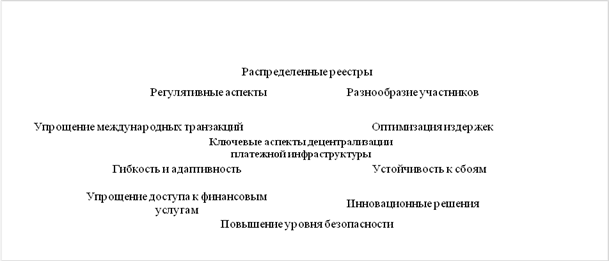

В докладе Акулинкина С.С., к.э.н., доцента Финансового университета при Правительстве РФ на тему: «Децентрализация элементов платежной инфраструктуры как фактор устойчивости системы трансграничных платежей» исследовано, как децентрализация платежной инфраструктуры может повысить устойчивость системы трансграничных платежей. Предложенная концепция, основанная на системном подходе, предполагает распределение функций и процессов обработки платежей между цифровыми субъектами финансового рынка [8]. Процессы децентрализации последовательно дополняют и замещают централизованную модель системы трансграничных платежей, в которой все операции контролируются традиционными финансовыми посредниками. Данная концепция основана на принципах открытости, прозрачности и безопасности, что позволяет повысить эффективность и снизить риски при проведении платежных операций, представленная ключевыми аспектами децентрализации платежной инфраструктуры (рис. 2).

Рисунок 2. Ключевые аспекты децентрализации платежной инфраструктуры

Источник: составлено автором (Акулинкин С.С.).

Из рисунка 2 следует:

- используя блокчейн и другие технологии распределенного реестра (DLT), можно создать систему, где каждая транзакция надежно фиксируется и становится частью общего, неизменяемого реестра. Доступность этой информации для всех участников сети обеспечивает прозрачность и значительно снижает вероятность мошенничества и ошибок [7];

- разнообразие участников: децентрализованная платежная система может включать различные финансовые учреждения, компании и индивидуальных пользователей, формируя «здоровую» конкурентную среду, генерирующую инновации и способствующую улучшению качества обслуживания;

- оптимизация издержек: децентрализация минимизирует затраты на обработку платежей, устраняя необходимость в традиционных посредниках, тем самым снижая агентские комиссии. Участники могут напрямую взаимодействовать друг с другом, делая процесс более быстрым и экономически эффективным;

- устойчивость к сбоям: децентрализованные системы менее подвержены сбоям и атакам, так как отсутствие единой точки отказа делает их устойчивыми (если один узел сети выходит из строя, то остальные продолжают функционировать);

- инновационные решения: децентрализация открывает возможности для создания новых финансовых продуктов/услуг, таких как смарт-контракты, токенизация активов и децентрализованные финансовые приложения;

- повышение уровня безопасности: децентрализация платежной инфраструктуры способствует улучшению безопасности транзакций. Благодаря использованию криптографических методов и распределенных реестров, данные о транзакциях защищены от несанкционированного доступа и манипуляций [25]. Каждый участник сети имеет возможность проверить подлинность транзакций, что существенно снижает риски кибератак и финансового мошенничества;

- упрощение доступа к финансовым услугам: децентрализованные системы значительно упрощают доступ к финансовым услугам, особенно в регионах с ограниченной банковской инфраструктурой. С помощью мобильных приложений и интернет-технологий пользователи могут участвовать в финансовых транзакциях без необходимости обращения к традиционным банкам. Это открывает новые возможности для финансовой инклюзии и расширяет доступ к капиталу:

- гибкость и адаптивность: «децентрализованные платежные системы обладают высокой гибкостью, позволяющей им быстро адаптироваться к изменениям в рыночной среде и потребностях пользователей» [18]. Участники могут вносить изменения в протоколы и правила системы, способствуя активным инновациям и улучшая пользовательский опыт;

- упрощение международных транзакций: децентрализованные платежные системы могут качественно рационализировать процесс международных переводов, исключая необходимость в сложных и дорогостоящих процедурах, связанных с обменом валют и межбанковскими расчетами.

Регулятивные аспекты: децентрализация создает как новые проблемы, так и возможности для регуляторов. Растет потребность в разработке соответствующей правовой базы для децентрализованных систем. В этой связи, регуляторам необходимо найти баланс между защитой потребителей и продвижением инноваций. В долгосрочной перспективе это может привести к более адаптивному регулированию и обеспечить безопасность пользователей, не препятствуя развитию новых технологий и бизнес-моделей.

Первоначально децентрализация элементов платежной инфраструктуры рассматривалась в основном как способ повышения эффективности и снижения издержек. Однако со временем стало очевидно, что децентрализация способствует обеспечению устойчивости трансграничным системам платежей. В условиях глобальных экономических трансформаций, политической неопределенности и технологических рисков децентрализованные системы могут более эффективно реагировать на вызовы, гарантируя стабильность и надежность трансграничных платежей.

В своем докладе Веселкина С.А., к.э.н., старший преподаватель кафедры экономики и бухгалтерского учета Московского университета МВД России им. В.Я. Кикотя – «Совершенствование методов и средств противодействия дистанционным мошенничествам как фактор обеспечения экономической безопасности Российской Федерации» отметила: в эпоху глобальной цифровизации, когда границы между реальным и виртуальным мирами становятся все более размытыми, дистанционное мошенничество превратилось в одну из наиболее острых и многоаспектных угроз современности. Это явление, проникшее во все поры цифровой экономики, уже не просто частная проблема отдельных граждан или организаций, а серьезный вызов для экономической стабильности и социального благополучия целых государств. Стремительный рост онлайн-сервисов, повсеместное распространение мобильных технологий и активное развитие электронной коммерции, несомненно, несут в себе огромный потенциал для прогресса и улучшения качества жизни. Однако, эти же технологические достижения, парадоксальным образом, открыли беспрецедентные возможности для злоумышленников, превратив цифровое пространство в благодатную почву для разнообразных мошеннических схем, от простейшего фишинга до сложноорганизованных транснациональных кибер-преступных сетей. В этих условиях, эффективное противодействие дистанционному мошенничеству выходит на первый план в системе приоритетов государственной безопасности [1], требуя комплексного, многоуровневого и экономически обоснованного подхода.

В этой сложной борьбе ключевая роль отводится правоохранительным органам, на которые возложена задача не только оперативного реагирования на факты мошенничества, но и разработки превентивных мер, способных минимизировать риски и защитить граждан от преступных посягательств в цифровой среде. Эффективность деятельности правоохранительных органов напрямую зависит от арсенала используемых методов и средств, а также от их экономической обоснованности и доступности для широкого применения. В этой связи, дальнейшее исследование сосредоточено на анализе именно этих аспектов, детально рассмотрены современные подходы противодействия дистанционному мошенничеству, реализуемые правоохранительными органами Российской Федерации.

В практической деятельности по борьбе с дистанционным мошенничеством оперативные подразделения МВД России используют комплексный подход, основанный на применении взаимодополняющих методов. Ключевыми из них являются: проведение оперативно-розыскных мероприятий (ОРМ) в интернет-пространстве [3], налаженное взаимодействие с банковским сектором и иными финансовыми организациями, а также активное внедрение и использование специализированных информационных систем (ИС), предназначенных для анализа больших данных и выявления аномальной активности [15]. Рассмотрим каждый из этих методов более детально.

Оперативно-розыскные мероприятия в интернет-пространстве, как метод противодействия дистанционному мошенничеству занимает особое место в арсенале правоохранительных органов, поскольку ориентирован на проактивное выявление, предупреждение и пресечение преступной деятельности еще на ранних стадиях ее развития. Мониторинг интернет-пространства и телекоммуникационных каналов осуществляется специализированными подразделениями, входящими в структуру МВД России, в режиме реального времени и на постоянной основе.

К экономическим преимуществам данного метода следует отнести, прежде всего, его превентивный характер. Выявление мошеннических схем на ранних стадиях позволяет минимизировать потенциальный ущерб для граждан и организаций в долгосрочной перспективе. Своевременное вмешательство правоохранительных органов способно предотвратить массовые хищения денежных средств и имущества, а также дестабилизацию финансовой системы в целом.

Вместе с тем, проведение оперативно-розыскных мероприятий в интернет пространстве весьма ресурсозатратное мероприятие, требующее привлечения высококвалифицированных кадров, обладающих специальными знаниями и навыками в области информационных технологий [3; 5], кибербезопасности и оперативно-розыскной работы. Постоянная необходимость в обновлении программно-технического обеспечения, оплата доступа к специализированным информационным ресурсам, а также высокие операционные расходы, связанные с обеспечением круглосуточного мониторинга и обработки больших объемов данных, формируют значительную статью расходов в бюджете правоохранительных органов.

Сотрудничество органов внутренних дел с банковским сектором и другими участниками финансового рынка выступает в качестве второго ключевого элемента в системе противодействия дистанционному мошенничеству. Данное взаимодействие носит двусторонний характер и предполагает, как активные действия со стороны правоохранительных органов, так и встречные шаги со стороны финансовых организаций. Органы внутренних дел, в рамках своей компетенции, инициируют процедуры блокировки банковских счетов, которые, по имеющимся основаниям, используются в преступных схемах, направленных на хищение денежных средств граждан и организаций.

Банки, в свою очередь, в соответствии с требованиями законодательства, обязаны осуществлять мониторинг операций своих клиентов на предмет выявления подозрительных транзакций, которые могут свидетельствовать о совершении или подготовке к совершению мошеннических действий, а также операций, подпадающих под действие законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма [2; 4; 12].

Экономические преимущества взаимодействия с банками и финансовыми организациями заключаются, прежде всего, в оперативном пресечении движения похищенных средств. Блокировка счетов, используемых мошенниками, позволяет предотвратить дальнейшее расходование и обналичивание похищенных денежных средств, а в ряде случаев – обеспечить быстрый возврат части похищенного имущества потерпевшим. Снижение транзакционных издержек для ОВД также является значимым экономическим эффектом от такого взаимодействия, поскольку банки, как правило, предоставляют информацию по запросам правоохранительных органов в электронном виде, что существенно ускоряет процесс получения необходимых данных и снижает нагрузку на сотрудников полиции.

К недостаткам данного метода следует отнести определенную зависимость от оперативности действий банков. Скорость реагирования банковских организаций на запросы ОВД, своевременность блокировки счетов и предоставления необходимой информации могут существенно варьироваться, что влияет на общую эффективность противодействия.

Третий метод в системе противодействия дистанционному мошенничеству – это использование специализированных информационных систем, предназначенных для автоматизированного анализа больших объемов данных, выявления скрытых закономерностей и аномалий, а также для прогнозирования и предотвращения мошеннических действий. В качестве примеров таких систем можно привести ведомственные информационно-аналитические системы МВД России, разрабатываемые и внедряемые в рамках реализации государственных программ в сфере борьбы с преступностью, а также коммерческие решения для анализа больших данных, предлагаемые ведущими IT- компаниями.

Экономические преимущества использования специализированных информационных систем очевидны. Высокая скорость обработки данных и автоматизация процессов анализа позволяют существенно сократить временные затраты на выявление и расследование мошеннических действий, снизить затраты на ручной анализ больших объемов информации. Возможность прогнозирования и превентивных мер, обеспечиваемая за счет анализа трендов и выявления ранних признаков мошеннических схем, также имеет значительный экономический эффект, позволяя предотвратить ущерб еще до его наступления.

Вместе с тем, внедрение и поддержка специализированных ИС сопряжены с комплексом затрат на создание мощной IT-инфраструктуры, включающей в себя высокопроизводительные серверы, современные сети передачи данных, специализированное программное обеспечение. Кроме того, алгоритмы, лежащие в основе работы ИС, могут быть подвержены ошибкам, что может приводить к ложным срабатываниям и неверным выводам. Существуют также риски неэффективного использования ресурсов при неправильном выборе системы, недостаточной квалификации персонала, отсутствии должной методической и организационной поддержки.

Для максимизации экономического эффекта от использования специализированных ИС и минимизации потенциальных рисков, важно обеспечить защиту персональных данных при обработке больших массивов информации [6], добиваться прозрачности алгоритмов принятия решений, проводить регулярную оценку эффективности и ROI (Return on Investment) инвестиций в ИС, а также осуществлять аудит алгоритмов с целью выявления и устранения возможных ошибок и недочетов.

Проведенный анализ демонстрирует, что каждый из рассмотренных методов противодействия дистанционному мошенничеству обладает собственным набором экономических преимуществ и недостатков. Оптимальный выбор конкретных методов или их комбинаций определяется рядом факторов, включая текущую криминогенную обстановку, доступные ресурсы и стратегические цели правоохранительных органов.

В заключение проведенного исследования автор подчеркнул, что дистанционное мошенничество в эпоху цифровой трансформации представляет собой не просто криминальную проблему, а системный вызов экономической безопасности Российской Федерации [1]. Его многоаспектный характер и динамичное развитие требуют от государства и общества комплексного, проактивного и экономически обоснованного подхода к противодействию. Эффективность борьбы с этим видом киберпреступности определяет не только сохранность финансовых ресурсов граждан и организаций, но и доверие к цифровой среде в целом, а значит, и устойчивость развития цифровой экономики страны.

В своем докладе Лещенко Ю.Г., советник РАЕН на тему: «Онтология дипломатической миссии в обеспечении национальной безопасности суверенных государств» отметила, что концепция онтологии в национальной безопасности представляет собой подход, фокусирующийся на понимании и структурировании знаний о сущностях, их связях и характеристиках в контексте обеспечения безопасности государства. Онтология, будучи философской дисциплиной изучает природу бытия. Относительно национальной безопасности она способствует выявлению ключевых элементов, влияющих на безопасность страны и их взаимодействие.

Главными элементами онтологии в национальной безопасности являются:

– определение сущностей; в рамках онтологического подхода уточняются элементы (государственные и негосударственные акторы, угрозы, ресурсы и т.д.), имеющие значение для национальной безопасности. Это может включать в себя как военные угрозы, так и новые вызовы (киберугрозы, терроризм, экологические катастрофы и т.д.);

– классификация угроз; онтологический подход позволяет классифицировать угрозы по различным критериям, таким как источник (внешний/внутренний), характер (военные, экономические, информационные), уровень воздействия (глобальный, региональный, локальный);

– моделирование взаимосвязей; онтология способствует созданию моделей, иллюстрирующих взаимосвязи между различными сущностями. Например, экономическая нестабильность может привести к социальным волнениям, которые могут стать источником угрозы внутренней безопасности государства;

– интеграция знаний; онтологический подход способствует интеграции знаний из различных областей (экономика, финансы, социология, экология и право). Это позволяет создать фундаментальное представление о факторах, влияющих на национальную безопасность. К примеру, осознание влияния климатических изменений на миграцию может способствовать формированию комплексных стратегий, направленных на предотвращение конфликтов и поддержание стабильности;

– устойчивость и адаптивность; онтология в национальной безопасности акцентирует внимание на устойчивости систем и их способности адаптироваться к новым вызовам. Это содержит в себе не только реагирование на текущие угрозы, но и проактивное планирование на случай возможных сценариев;

– оценка и мониторинг; важным элементом онтологического подхода выступает создание систем оценки и мониторинга, позволяющих отслеживать изменения в сфере безопасности и оценивать эффективность реализуемых стратегий. Эти системы могут включать в себя как количественные, так и качественные методы анализа. Регулярный мониторинг и оценка позволяют определять новые угрозы на ранних стадиях, а также корректировать существующие стратегии в ответ на изменяющиеся условия;

– прогнозирование и стратегическое планирование; в рамках онтологии национальной безопасности присутствуют элементы прогнозирования, способствующие предвидению потенциальных сценариев развития событий;

– участие общественности; главным вектором онтологии национальной безопасности служит вовлечение гражданского общества в процессы обеспечения безопасности. Это может включать создание площадок для обсуждения и обмена мнениями, активное участие граждан в разработке и реализации стратегий/концепций/программ безопасности. Участие общественности не только повышает уровень доверия к государственным институтам, но и позволяет учитывать потребности различных групп населения, что делает подход к обеспечению безопасности более инклюзивным.

Концепция онтологии национальной безопасности применительно к дипломатической миссии позволяет глубже понять природу и структуру международных отношений, а также роль дипломатии в обеспечении безопасности государства. Онтология в контексте дипломатической миссии подразумевает анализ основных понятий, категорий и отношений, связанных с защитой интересов государства на международной арене.

В рамках дипломатической миссии онтология способствует определению таких ключевых элементов как суверенитет, безопасность, мир, конфликт и сотрудничество [24]. Эти понятия формируют основу для понимания международных отношений, и служат базой в разработке стратегий/политик, направленных на обеспечение национальной безопасности.

Дипломатическая миссия выступает центральным фактором ведения переговоров и разрешения конфликтов. С ростом транснациональных угроз, таких как терроризм, киберугрозы и экологические катастрофы, эффективная дипломатия становится необходимым условием предотвращения конфликтов и обеспечения безопасности. Дипломаты, представляющие интересы своего государства, должны обладать навыками ведения переговоров, анализа ситуации и поиска компромиссов, что позволяет минимизировать риски и укреплять международные отношения.

Дипломатическая миссия выполняет функцию сбора и анализа информации о политической, экономической и социальной ситуации в принимающей стране. Это знание позволяет государству принимать обоснованные решения в области внешней политики и безопасности. Информация, полученная от дипломатических представителей, может быть использована для оценки угроз и возможностей, а также для разработки стратегий, направленных на защиту национальных интересов [23].

Дипломатическая миссия способствует формированию международных альянсов и коалиций, что является ключевым аспектом обеспечения безопасности. В условиях многополярного мира, где интересы государств могут пересекаться, создание союзов и партнерств позволяет странам более эффективно противостоять глобальным и региональным угрозам [36].

Таким образом, перспективы дипломатической миссии в обеспечения национальной безопасности будут зависеть от сочетания внутренних и внешних факторов, уровня профессионализма дипломатов, их способности к адаптации и готовности к сотрудничеству в международной системе.

Заключение

В результате обсуждений на круглом столе участники конференции подтвердили, что современное понимание экономической безопасности, сформированное научной школой Сенчагова, играет фундаментальную роль в достижении целей социально-экономического развития, реализации экономических реформ, институциональной эволюции и трансформации экономики, направленной на обеспечение технологического суверенитета. Для повышения эффективности обеспечения экономической безопасности необходимо создать новую нормативно-правовую базу, которая позволит усовершенствовать теоретические основы и внедрить их в практику стратегического планирования. Экономическая безопасность должна стать фундаментом всей системы национальной безопасности, что требует разработки долгосрочной стратегии, охватывающей период до 25 лет. Эта стратегия, опирающаяся на существующую систему обеспечения экономической безопасности и государственное стратегическое планирование, должна стать основой для разработки и реализации других стратегических документов, в том числе: социально-экономического и регионального развития; опережающего зон развития (арктическая зона РФ; промышленный Урал; Заполярный Урал; Сибирь; Дальний Восток); энергетического/промышленного и экологического развития; продовольственного развития; внешней политики и внешнеэкономической деятельности; других стратегий развития.

Требуется актуализация теоретических положений о роли государственного управления в обеспечении экономической безопасности и определение векторов реформы государственного управления и государственной службы в условиях новой реальности.

Предложения, сформулированные участниками круглого стола в рамках Всероссийской научно-практической конференции «IX Сенчаговские чтения», станут основой для формирования итоговой Резолюции.

[1] Так, доля Индии в мировом ВВП составила за 2023 г. около 8%. Несмотря на большую долю Китая и Индии в мировом ВВП, их представительство в международных экономических организациях (МВФ, Всемирный банк и др.) остается на низком уровне, что не позволяет им оказывать значимое влияние на принимаемые данными организациями решения. Это формирует очаг напряженности в международных экономических отношениях.

Источники:

2. Федеральный закон от 02.12.1990 N 395-1 (ред. от 28.02.2025) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 15.05.2025). [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_5842/70c0a8cdc34b8e2d7e7ef698488d51acc556dc7e/ (дата обращения: 05.04.2025).

3. Федеральный закон от 12.08.1995 N 144-ФЗ (ред. от 29.12.2022) «Об оперативно-розыскной деятельности». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_7519/70c0a8cdc34b8e2d7e7ef698488d51acc556dc7e/ (дата обращения: 05.04.2025).

4. Федеральный закон от 07.08.2001 N 115-ФЗ (ред. от 07.04.2025) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_32834/70c0a8cdc34b8e2d7e7ef698488d51acc556dc7e/ (дата обращения: 05.04.2025).

5. Федеральный закон от 27.07.2006 N 149-ФЗ (ред. от 23.11.2024) «Об информации, информационных технологиях и о защите информации» (с изм. и доп., вступ. в силу с 01.01.2025). [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_61798/314a79f49a806b40b413fda2b160c63163cb3d6d/ (дата обращения: 05.04.2025).

6. Федеральный закон от 27.07.2006 N 152-ФЗ (ред. от 08.08.2024) «О персональных данных». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_61801/01fbae25b3040955277cbd70aa1b907cceda878e/ (дата обращения: 05.04.2025).

7. Акулинкин C.C. Технологии распределенного и централизованного реестров как основа формирования трансграничной платежной инфраструктуры // Банковские услуги. – 2024. – № 11. – c. 32-40. – doi: 10.36992/2075-1915_2024_11_32.

8. Акулинкин С. С., Криворучко С. В., Лопатин В. А. Особенности и модели функционирования платежной инфраструктуры // Финансы и кредит. – 2025. – № 2. – c. 43-60. – doi: 10.24891/fc.31.2.43.

9. Аманов Н.К., Устинников С.А., Гусаков Е.В., Солодовникова Д.А., Степанов П.А., Левин А.Л., Лобзинева И.Ю., Малеев В.А., Паньков М.А., Писанин А.В., Соловьев И.А. RS-digital ruble // Свидетельство о регистрации программы для ЭВМ RU 2024683533, 14.10.2024. Заявка от 02.10.2024.EDN: BXZJMP

10. Анисимов А. А., Тихонова О. Б. Вызовы экономической безопасности России в условиях глобальной экономики первой трети XXI века. / Современные подходы к обеспечению экономической безопасности: от теории - к практике в новой реальности: Монография. - Москва: ООО Русайнс, 2024. – 39-51 c.

11. Балтин В.Э., Никитина Ю.Г. Цифровой рубль в системе денежного обращения государства // Экономические науки. – 2024. – № 234. – c. 479-485. – doi: 10.14451/1.234.479.

12. Болонин А.И., Болонина С.Е., Лещенко Ю.Г. Мониторинг финансовых инноваций в статистике центральных банков // Информатизация в цифровой экономике. – 2023. – № 2. – c. 119-138. – doi: 10.18334/ide.4.2.118424.

13. Булеев В.А. Цифровой рубль: ключевые тенденции развития и оценка влияния на финансовую стабильность России // Российский экономический интернет-журнал. – 2025. – № 1. – c. 3.

14. Бурак П.И., Бауэр В.П. Синдинический метод выявления и анализа опасностей для участников цифровых платформ // Экономическая безопасность. – 2024. – № 3. – c. 499-522. – doi: 10.18334/ecsec.7.3.120754.

15. Веселкина С. А., Симонова В. Д. Особенности деятельности органов внутренних дел по обеспечению финансовой безопасности государства // Экономико-правовые проблемы обеспечения экономической безопасности Российской Федерации: Сборник научных статей по итогам международной научно-практической конференции, Нижний Новгород, 04 апреля 2024 года. – Нижний Новгород. Нижний Новгород, 2024. – c. 91-96.

16. Волоцкой-Глинский П.А., Агаев И.А. Россия и криптофикация международных расчетов // Инновации и инвестиции. – 2023. – № 5. – c. 51-53.

17. Дорохина Е.Ю. Метод S-O-S: определение и изменение рамок крупномасштабного проекта // Информационные технологии и математические методы в экономике и управлении (ИТиММ-2024): Сборник статей XIII Международной научно-практической конференции имени А.И. Китова. В 3-х т. М. Москва, 2024. – c. 23-30.

18. Лев М.Ю., Болонин А.И., Туруев И.Б., Лещенко Ю.Г. Концепция искусственного интеллекта в деятельности центральных банков: институциональные возможности // Экономическая безопасность. – 2024. – № 4. – c. 781-808. – doi: 10.18334/ecsec.7.4.120831.

19. Центральный банк Российской Федерации. Концепция цифрового рубля. [Электронный ресурс]. URL: http://www.cbr.ruContent/Document/File/120075/concept_08042021 (дата обращения: 21.02.2025).

20. Кохно П.А., Кохно А.П., Дюндик Е.П. Императивы руководящего менеджмента. / монография. - М.: Издательский дом Граница, 2021. – 248 c.

21. Лебедев К.Н. Сущность цифрового рубля с точки зрения экономической теории // Экономические науки. – 2022. – № 207. – c. 97-105. – doi: 10.14451/1.207.97.

22. Лебедева Т.А. Оценка целеполагания национальной программы Цифровая экономика через призму методологии SMART // Сила систем. – 2020. – № 3. – c. 52-58.

23. Лев М.Ю., Лещенко Ю.Г. Институты безопасности в условиях геополитической нестабильности // Экономическая безопасность. – 2025. – № 1. – c. 227-252. – doi: 10.18334/ecsec.8.1.122567.

24. Лещенко Ю.Г. Экономический суверенитет в XXI веке: к вопросу о внешнеэкономической безопасности России в условиях членства в международных финансово-экономических организациях // Российское предпринимательство. – 2018. – № 12. – c. 3637-3650. – doi: 10.18334/rp.19.12.39557.

25. Лещенко Ю.Г. Квантовая верификация финансовой системы в целях безопасности // Экономическая безопасность. – 2024. – № 3. – c. 535-558. – doi: 10.18334/ecsec.7.3.120696.

26. Мельников Д.А., Будников Д.А., Коннова И.Г., Кубаев А.В. Рекомендации по созданию инфраструктуры доверия системы цифрового рубля // Безопасность информационных технологий. – 2024. – № 3. – c. 43-63. – doi: 10.26583/bit.2024.3.01.

27. Наровский И.В. Формирование системы оценки эффективности стратегического планирования организации в условиях неопределенности // Прогрессивная экономика. – 2024. – № 8. – c. 180–190. – doi: 10.54861/27131211_2024_8_180.

28. Новичкова И.А., Платов А.В., Удалов Д.Э. Формирование системы оценки эффективности бизнес-процессов на базе SMART-подхода // Вестник Кемеровского государственного университета. – 2024. – № 1. – c. 95-105. – doi: 10.21603/2500-3372-2024-9-1-95-105.

29. Паунович И. Проблемы реформы управления глобальной экономикой // Деньги и кредит. – 2016. – № 2. – c. 12-23.

30. Платежная инфраструктура откроется для цифрового рубля: предложения Банка России. [Электронный ресурс]. URL: https://cbr.ru/press/event/?id=20991 (дата обращения: 20.02.2025).

31. Сенчагов В. К. Экономика, финансы, цены: эволюция, трансформация, безопасность. - Москва: Анкил, 2010. – 1120 c.

32. Томашук Н.А. Принцип добросовестности в банковско-клиентских отношениях в современном банковском праве // Сборник статей X Международной научно-практической конференции. Петрозаводск: Международный центр научного партнерства «Новая Наука» (ИП Ивановская И.И.), 2024. С. 169-184

33. Цифровой рубль. Центральный Банк России. 2023. [Электронный ресурс]. URL: https://cbr.ru/fintech/dr/ (дата обращения: 20.02.2025).

34. Doran G. T. There is a S.M.A.R.T. way to write management\'s goals and objectives // Management Review. – 1981. – № 11. – p. 35-36.

35. Hersey, Paul. Management of Organizational Behavior Hardcover: Utilizing Human Resources / Paul Hersey, Kenneth H. Blanchard. — 5th ed. — Prentice Hall, 1988. — 474 p. — ISBN 978-0135512685. — ISBN 0135512689

36. Leshchenko Yu.G. Adaptive Economic Security Policy Russian Federation in the Process of Integration to international financial and economic Organizations // Наука и инновации - современные концепции. – 2020. – p. 23-27.

37. Pourbafrani M., Gharbi F., Van der Aalst W. M. P. A tool for business processes diagnostics. Service-Oriented Computing - ICSOC 2022 Workshops: Proc. Intern. Conf. on Service-Oriented Computing, Sevilla, 29 Nov - 2 Dec 2022. Cham: Springer, 350-354. DOI: 10.1007/978-3-031-26507-5_31

38. Zero Trust Security. [Электронный ресурс]. URL: https://www.akamai.com/solutions/security/zero-trust-security (дата обращения: 20.02.2025).

Страница обновлена: 25.07.2026 в 14:46:38

Download PDF | Downloads: 28

Professor Senchagov's legacy as a factor in the development of the economic security theory

Lev M.Y.Journal paper

Economic security

Volume 8, Number 5 (May 2025)

Abstract:

The article presents the materials of the All-Russian Scientific and Practical Conference “The 9th Senchagov Readings” for scientists, specialists, academic staff and graduate students, held in Moscow on April 17–18, 2025 in full-time and ZOOM format at the Institute of Economics of the Russian Academy of Sciences with organizational and scientific participation of the Russian Academy of Natural Sciences, the Financial University under the Government of the Russian Federation, the Vladimir Kikot Moscow University of the Ministry of Internal Affairs of Russia, the Military University of the Ministry of Defense of the Russian Federation named after Prince Alexander Nevsky, the St. Petersburg State University of Economics, and Nizhny Novgorod State Technical University.

The main discussion areas of the conference, as presented at the roundtable "On the 80th Anniversary of Victory in the Great Patriotic War" of Section No. 1, "Historical Parallels and a New Reality," are covered.

The roundtable discussion examined and compared the challenges that the domestic economy and society faced in the mid-20th century with those faced in modern times, which are characterized by hybrid wars and geopolitical confrontation.

Keywords: economic security, food security, technological security, environmental security, demographic security, mobilization economy

JEL-classification: H110, H560, A130

References:

Akulinkin C.C. (2024). Distributed and centralized ledger technologies as a basis for the formation of cross-border payment infrastructure. Banking services. (11). 32-40. doi: 10.36992/2075-1915_2024_11_32.

Akulinkin S. S., Krivoruchko S. V., Lopatin V. A. (2025). Features and models of payment infrastructure functioning. Finance and credit. 31 (2). 43-60. doi: 10.24891/fc.31.2.43.

Anisimov A. A., Tikhonova O. B. (2024). Challenges to Russia's economic security in the global economy of the first third of the 21st century

Baltin V.E., Nikitina Yu.G. (2024). Digital ruble in the monetary circulation system of states. Economic sciences. (234). 479-485. doi: 10.14451/1.234.479.

Bolonin A.I., Bolonina S.E., Leschenko Yu.G. (2023). The monitoring of financial innovation in the central banks' statistics. Informatization in the Digital Economy. 4 (2). 119-138. doi: 10.18334/ide.4.2.118424.

Buleev V.A. (2025). The digital ruble: key development trends and assessment of its impact on financial stabilityof Russian Federation. Russian economic online journal. (1). 3.

Burak P.I., Bauer V.P. (2024). Syndinic method for identifying and analyzing hazards for digital platform participants. Economic security. 7 (3). 499-522. doi: 10.18334/ecsec.7.3.120754.

Doran G. T. (1981). There is a S.M.A.R.T. way to write management\'s goals and objectives Management Review. (11). 35-36.

Dorokhina E.Yu. (2024). S-O-S method: defining and changing the scope of a large-scale project Information Technologies and Mathematical Methods in Economics and Management. 23-30.

Kokhno P.A., Kokhno A.P., Dyundik E.P. (2021). The imperatives of executive management

Lebedev K.N. (2022). The essence of the digital ruble from the point of view of economic theory. Economic sciences. (207). 97-105. doi: 10.14451/1.207.97.

Lebedeva T.A. (2020). Estimation of the goal setting of the national program “digital economy” through the prism of the SMART methodology. Sila sistem. (3). 52-58.

Leschenko Yu.G. (2018). Economic sovereignty in the 21-st century: the issue of Russia's foreign economic security in the conditions of membership in international financial and economic organizations. Russian Journal of Entrepreneurship. 19 (12). 3637-3650. doi: 10.18334/rp.19.12.39557.

Leschenko Yu.G. (2024). Quantum verification of the financial system for security purposes. Economic security. 7 (3). 535-558. doi: 10.18334/ecsec.7.3.120696.

Leshchenko Yu.G. (2020). Adaptive Economic Security Policy Russian Federation in the Process of Integration to international financial and economic Organizations Science and innovation: modern concepts. 23-27.

Lev M.Yu., Bolonin A.I., Turuev I.B., Leschenko Yu.G. (2024). The concept of artificial intelligence in the activities of central banks: institutional opportunities. Economic security. 7 (4). 781-808. doi: 10.18334/ecsec.7.4.120831.

Lev M.Yu., Leschenko Yu.G. (2025). Security institutions amidst geopolitical instability. Economic security. 8 (1). 227-252. doi: 10.18334/ecsec.8.1.122567.

Melnikov D.A., Budnikov D.A., Konnova I.G., Kubaev A.V. (2024). Recommendations for creating a trust infrastructure in the interests of the digital ruble system. Bezopasnost informatsionnyh tekhnologiy. 31 (3). 43-63. doi: 10.26583/bit.2024.3.01.

Narovskiy I.V. (2024). Formation of a system for evaluating the effectiveness of an organization's strategic planning in conditions of uncertainty. Progressivnaya ekonomika. (8). 180–190. doi: 10.54861/27131211_2024_8_180.

Novichkova I.A., Platov A.V., Udalov D.E. (2024). Developing a system for evaluating the business processes’ effectiveness based on the SMART approach. Bulletin of Kemerovo State University. 9 (1). 95-105. doi: 10.21603/2500-3372-2024-9-1-95-105.

Paunovich I. (2016). Global economic governance in need of reform: how to make the international financial architecture work for development. Money and Credit. (2). 12-23.

Senchagov V. K. (2010). Economics, finance, prices: evolution, transformation, security

Veselkina S. A., Simonova V. D. (2024). The specifics of the activities of the internal affairs bodies to ensure the financial security of the state Economic and legal problems of ensuring the economic security of the Russian Federation. 91-96.

Volotskoy-Glinskiy P.A., Agaev I.A. (2023). Russia and the cryptofication of international settlements. Innovation and Investment. (5). 51-53.

Zero Trust Security. Retrieved February 20, 2025, from https://www.akamai.com/solutions/security/zero-trust-security