Предотвращение мошеннических транзакций в финансовой сфере

Ермоловская О.Ю.1![]()

1 Финансовый Университет при Правительстве Российской Федерации, ,

Скачать PDF | Загрузок: 48

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 4 (Апрель 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82749585

Аннотация:

Актуальность темы обусловлена тем, что обнаружение и предотвращение банковского мошенничества является важнейшим аспектом современности, поскольку оно помогает предотвратить финансовые потери и сохранить доверие клиентов. Мошеннические действия могут привести к значительным финансовым потерям не только для банков, но и для их клиентов. Банки несут ответственность за обеспечение безопасности и сохранности средств и активов своих клиентов, а любые мошеннические действия могут нанести ущерб их репутации и подорвать доверие клиентов.

В результате исследования выявлены закономерности и аномалии, указывающие на мошеннические действия, была проведена оценка применения методов машинного обучения для выявления мошеннических транзакций, а также разработаны мероприятия, способствующие эффективному внедрению методов машинного обучения для обнаружения мошеннических транзакций в банковском секторе.

Ключевые слова: мошеннические транзакции, банковская безопасность, финансовый сектор, инновационные технологии, машинное обучение, киберугрозы, риски, финансовые потери, искусственный интеллект

JEL-классификация: E50, E58, E59, L86

Введение. Переход банковского сектора от традиционных физических филиалов к цифровым платформам предоставил, с одной стороны, удобство клиентам, с другой – увеличил риск мошенничества как для клиентов, так и для учреждений. В данном исследовании анализируется вопрос необходимости в надежных системах обнаружения и предотвращения мошенничества в контексте развивающихся технологических сред. Кроме того, подчеркивается важная роль инновационных технологий, способствующих защите финансового сектора от постоянно меняющихся стратегий мошенников, а также в повышении банковской безопасности.

Задачи исследования: оценка применения методов машинного обучения в выявлении мошеннических транзакций, разработки мероприятий, способствующих эффективному внедрению методов машинного обучения для выявления мошеннических транзакций в банковском секторе.

Методы исследования: использован метод математической статистики, аналитический и сравнительный метод, а также графический метод с последующим обобщением данных. Методология исследования основана на применении методов машинного обучения.

Информационная база: отечественная, зарубежная литература и интернет-ресурсы, освещающие вопросы выявления мошеннической деятельности в банковском секторе посредством применения методов машинного обучения, годовые отчеты, документы о мошеннической деятельности, доступные данные клиентов о совершении мошеннических транзакций в период 2022-2024 гг.

Практическая значимость исследования: проанализирована взаимосвязь между мошенническими транзакциями и эффективностью использования методов машинного обучения для их выявления, построена модель и применены методы анализа, которые в дальнейшем могут иметь практическое применение для компаний банковского сектора.

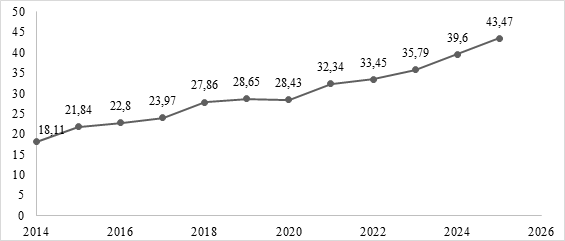

Основная часть. Мошенничество с транзакциями может происходить в различных условиях, включая онлайн-транзакции, покупки по кредитным картам, банковские транзакции, инвестиционные схемы и многое другое. Если обратиться к мировой статистике, то 46% мошенничества с кредитными картами в мире происходит в США [16]. К 2026 г. объем мошенничества с кредитными картами во всем мире достигнет 43,47 млрд. долл. (рис. 1).

Рисунок 1. Мошенничество с банковскими картами в мире 2014-2023 гг. с прогнозами общего размера мошенничества на 2024-2025 гг., млрд долл. США

Источник: составлено автором по данным [16].

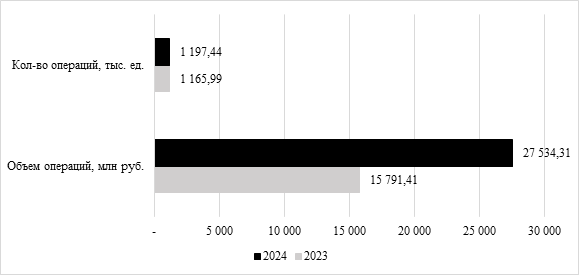

По данным Центрального Банка Российской Федерации (ЦБ РФ) в 2024 г. объем операций без добровольного согласия клиентов увеличился по сравнению с 2023 г. на 74,36% [14]. В 2024 г. доля объема операций без согласия клиентов в общем объеме операций по переводу денежных средств составила 0,00066% (в 2023 г. – 0,00119%) (рис. 2).

Рисунок 2. Динамика объема и количества операций без добровольного

согласия клиентов в РФ за 2023-2024 гг.

Источник: составлено автором по данным [14].

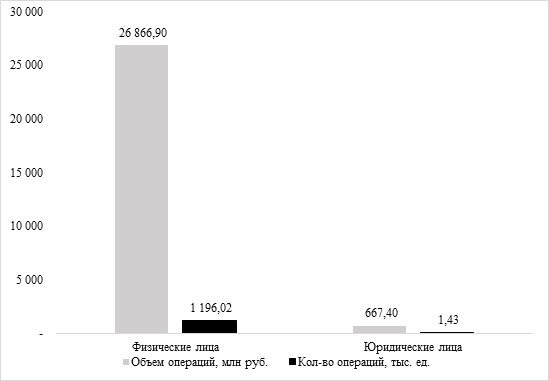

В общем объеме хищений основную долю составляют денежные средства, похищенные у клиентов – физических лиц. Аналогичная ситуация зафиксирована и в отношении количества операций без добровольного согласия клиентов (рис. 3).

Рисунок 3. Операции без добровольного согласия клиентов в РФ в 2024 г.:

физические и юридические лица

Источник: составлено автором по данным [14].

С 25.07.2024 действует Федеральный закон от 24.07.2023 № 369-ФЗ «О внесении изменений в Федеральный закон «О национальной платежной системе», посвященный новым механизмам противодействия мошенническим переводам. В нем уточнено определение операции без добровольного согласия клиента: под ней понимается денежный перевод, совершенный клиентом финансовой организации вследствие обмана или злоупотребления доверием [2]. С этого же момента организации начали отчитываться о мошеннических операциях по обновленной форме с учетом законодательных изменений.

Принятые Банком России меры позволили повысить качество и скорость взаимодействия между регулятором, финансовыми организациями и правоохранительными органами по обмену сведениями о кибермошенниках. Информация о хищениях поступает в базу данных Банка России о случаях и попытках осуществления переводов денежных средств без добровольного согласия клиента от правоохранительных органов, даже когда пострадавшие не обращаются с заявлением в свою финансовую организацию. Пополняется число реквизитов злоумышленников, содержащихся в базе данных регулятора.

В 2024 г. кредитные организации возвратили клиентам 9,9% (2 713,58 млн. руб.) от всего объема операций по переводу денежных средств, совершенных без добровольного согласия клиентов (в 2023 г. данный показатель составил 8,7%, или 1 378,76 млн. руб.) [14].

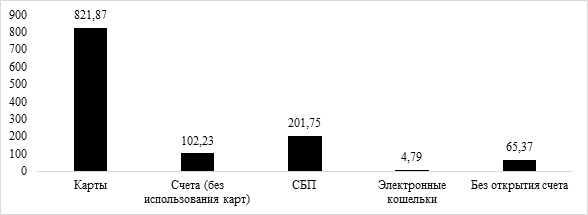

В 2024 г. кредитные организации в рамках формы отчетности 0403203 направляли информацию по операциям без добровольного согласия клиентов – физических лиц в разрезе следующих основных типов операций: «Карта», «Счета», «СБП», «Электронные кошельки», «Без открытия счета». Злоумышленники продолжили применять комбинированные схемы мошенничества, при которых жертву вынуждали совершать перевод через эти каналы, что привело к росту операций без добровольного согласия клиентов в этой группе (рис. 4).

В 2024 г. количество мошеннических операций с использованием платежных карт было самым высоким среди других типов операций и составило 821,87 тыс. операций [14].

Наибольший объем хищений денежных средств осуществлялся по операциям, связанным с использованием систем дистанционного банковского обслуживания (9 602,57 млн. руб.). При этом следует отметить, что на этот тип операций приходится наибольший объем возмещенных (возвращенных) клиентам денежных средств, который составляет 1 317,69 млн. руб. [14].

Наиболее распространенным методом осуществления операций без добровольного согласия с использованием мобильного устройства является его заражение вредоносным кодом. Использование методов социальной инженерии (ссылки в СМС-сообщениях, реклама на сайтах и так далее) существенно повышает вероятность заражения мобильного устройства. При этом злоумышленник получает возможность составления распоряжений об осуществлении переводов денежных средств, а уведомления о совершении операций по переводу денежных средств могут быть недоступны владельцу мобильного устройства [3].

Рисунок 4. Количество операций без добровольного согласия клиентов в РФ:

физических лиц, тыс. единиц

Источник: составлено автором по данным [14].

Частью 3.13 статьи 8 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» предусмотрена финансовая ответственность банков перед клиентами – физическими лицами за ненадлежащее проведение антифрод-мероприятий при переводе денег по реквизитам из базы данных Банка России о случаях и попытках осуществления переводов денежных средств без добровольного согласия клиента [1]. Объем возмещенных (возвращенных) средств по указанному основанию составил всего 1,23 млн. руб., это объясняется исполнением банками установленных требований к проведению антифрод-мероприятий [13].

Начиная с 2023 г., кредитные организации направляют в Банк России информацию о предотвращенных хищениях денежных средств. Так, за 2024 г. объем предотвращенных операций без добровольного согласия клиентов составил 13 508,04 млрд. руб. (в 2023 г. 5 798,35 млрд. руб.). Благодаря эффективной работе антифрод-процедур кредитных организаций злоумышленникам не удалось совершить 72,17 млн. (в 2023 г. 34,77 млн.) мошеннических операций [14].

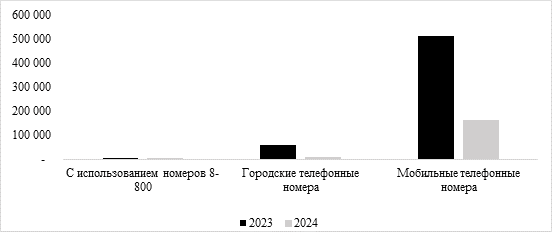

В 2024 г. Банк России направил операторам связи с целью принятия соответствующих мер реагирования 172 тыс. номеров телефонов, используемых злоумышленниками для хищения средств у граждан [14]. Благодаря проводимой работе Банка России с Минцифры России, участниками финансового рынка и операторами связи, снижается количество мошеннических звонков с использованием телефонной связи [6]. Вместе с тем злоумышленники продолжают активно использовать мессенджеры, в которых они как осуществляют звонки, так и рассылают вредоносное программное обеспечение (ВПО) и поддельные документы (рис. 5).

Рисунок 5. Атаки с использованием телефонного мошенничества, 2023–2024 гг., ед.

Источник: составлено автором по данным [14].

Любая мошенническая деятельность, которая происходит во время финансовой транзакции, считается мошенничеством с транзакциями [11]. Это может произойти во время покупки, денежного перевода, снятия средств или любого другого типа транзакции. Это то, что отличает мошенничество с транзакциями от мошенничества с платежами, которое происходит только во время платежной транзакции.

По данным ЦБ РФ существует столько же различных видов мошенничества с транзакциями, сколько и финансовых транзакций. Но из-за наших предпочтительных методов транзакций некоторые из них выделяются как самые большие угрозы. Вот несколько из них:

1. Мошенничество с кредитными картами – тип мошенничества с финансовыми транзакциями, при котором данные кредитной карты человека используются без его ведома или согласия для совершения покупок. Это может включать в себя кражу данных карты, поддельные карты или скимминг.

2. Кража личных данных – мошенническое получение и использование личной информации любого лица, такой как номера социального страхования, даты рождения или данные финансового счета, для проведения мошеннических транзакций или открытия новых счетов на имя другого человека.

3. Мошенничество с онлайн-платежами – форма мошенничества с онлайн-транзакциями, специально нацеленная на платежные системы, такие как цифровые кошельки. Может также включать взлом платежных платформ или использование уязвимостей в процессах онлайн-платежей для проведения мошеннических транзакций.

4. Фишинговые мошенничества – мошенники обманывают людей с помощью мошеннических писем, сообщений или веб-сайтов, предназначенных для того, чтобы заставить их раскрыть конфиденциальную информацию, такую как пароли, номера счетов или учетные данные для входа. Эта информация затем чаще всего используется для проведения мошеннических транзакций.

5. Мошенничество с чеками – манипулирование или подделка чеков, проведение несанкционированных банковских переводов для отвлечения средств с законных счетов или обмана лиц с целью предоставления средств за несуществующие товары или услуги.

6. Мошенничество с электронными деньгами – финансовое мошенничество, совершаемое с использованием электронных коммуникаций. Включает мошенничество, совершаемое с банковскими переводами, онлайн-сервисами, социальными сетями, мобильными устройствами или другими электронными средствами.

7. Мошенничество с использованием тактики социальной инженерии, чтобы обмануть пользователей, заставив их отправлять или получать деньги в рамках мошеннической схемы [5]. Может включать в себя кражу средств пользователей или обман пользователей, превращая их в денежных мулов.

8. Мошенничество в электронной коммерции – мошеннические действия в интернет-магазинах, такие как совершение покупок с использованием украденных данных кредитной карты, использование поддельных удостоверений личности или манипулирование процессом оплаты для получения товаров без оплаты.

9. Взлом аккаунтов – несанкционированный доступ и контроль над чьими-либо финансовыми счетами с помощью взлома, социальной инженерии или других средств для проведения мошеннических транзакций или кражи средств. Мошенничество на онлайн-аукционах: искажение информации или непоставка товаров/услуг на онлайн-аукционных платформах, где люди совершают платежи, но не получают обещанные товары или получают их фальсификат.

Искусственный интеллект (ИИ) имеет решающее значение для групп по борьбе с мошенничеством, обнаружения и предотвращения мошеннических транзакций [10]. Он начинается с анализа огромных наборов данных для поиска информации о транзакциях, такой как суммы, каналы, адреса выставления счетов и доставки, способы оплаты и многое другое. Модели машинного обучения могут использовать это в сочетании с информацией об устройстве, информацией о продавце и другими важными событиями для создания целостной картины транзакции. ИИ может обнаруживать аномалии в этих наборах данных в режиме реального времени, либо оповещать следователей, либо устранять потенциальное мошенничество. ИИ получает 360-градусный обзор транзакции, чтобы обнаруживать мошенничество на любой стороне, совершаемой операции [11]. Это жизненно важно, поскольку векторы атак, такие как мошенничество с платежами в режиме реального времени привели к росту мошенничества с участием первой стороны. Такие инструменты, как Device ID, оснащены для обнаружения атак, исходящих от мобильных устройств, считывая отпечатки мошенников на основе их предыдущей активности. Благодаря силе неконтролируемого машинного обучения он обнаруживает манипуляции и предоставляет высокоточные оценки мошенничества, чтобы дать организациям возможность выявлять и предотвращать мошеннические атаки.

Достижения в области ИИ также играют роль в увеличении мошенничества с транзакциями. Мошенники могут использовать ботов для совершения мошенничества по всему миру в Интернете за считанные секунды. Алгоритмы машинного обучения могут изучить, как работают системы обнаружения мошенничества, а затем обойти их. В сочетании с легким доступом к дешевой рабочей силе эти мошенничества могут быть реализованы дешево и эффективно, чтобы нанести максимальный ущерб.

Для учреждений обнаружение мошенничества с транзакциями означает наличие правильных систем мониторинга [4]. Это включает в себя системы мониторинга транзакций, которые используют предопределенные правила для выявления схем мошенничества. Необычные суммы транзакций, частота или неадекватное поведение клиентов вызывают оповещения для расследования.

Проверка адреса и личности, а также геолокация помогают доказать законность транзакции, отмечая транзакции из одной части мира, которые происходят из совершенно другого места. Многие продавцы также проверяют личность перед одобрением транзакций, чтобы убедиться, что человек является тем, за кого себя выдает.

Рассмотрим некоторые распространенные применения машинного обучения для обнаружения и предотвращения мошенничества:

1. Аутентификация пользователя и биометрическое распознавание. Традиционные системы аутентификации на основе паролей подвержены атакам методом подбора и социальной инженерии. Алгоритмы машинного обучения (МО) могут значительно повысить безопасность, анализируя поведение пользователя и биометрические данные [8]. Эти алгоритмы могут изучать типичные шаблоны входа пользователя, включая такие факторы, как используемое устройство, местоположение и время суток. Отклонения от этой установленной базовой линии могут вызывать оповещения о потенциальных попытках несанкционированного доступа. Биометрическое распознавание, такое как распознавание отпечатков пальцев или лиц, добавляет еще один уровень безопасности. МО можно использовать для анализа и проверки биометрических данных в режиме реального времени, гарантируя, что доступ получат только авторизованные пользователи. Многие исследователи данной проблемы изучали применение МО в системах биометрической аутентификации, подчеркивая его роль в проверке и безопасности пользователей. В их обзоре освещаются успешные реализации алгоритмов машинного обучения, таких как опорные векторные машины (SVM), наивный байесовский алгоритм (NB) и искусственные нейронные сети (ANN), для достижения высоких показателей распознавания (80–99%), а также подчеркивается потенциал машинного обучения для обнаружения жизнеспособности и предотвращения подмены, что является важнейшим аспектом для надежной аутентификации пользователей и предотвращения мошенничества в финансовых учреждениях [10]. Ограничения традиционных паролей были признаны угрозой, тем самым представив убедительный аргумент в пользу поведенческой биометрии как приложения машинного обучения для улучшения обнаружения и предотвращения мошенничества в онлайн-транзакциях [12]. Они сосредоточились на использовании присущих пользователям поведенческих моделей, таких как динамика нажатия клавиш и движения мыши, для идентификации пользователей с целью повышения безопасности аутентификации и борьбы с кражей личных данных в финансовом секторе. Также исследовались использование остаточных сверточных нейронных сетей для оценки возраста в возможной попытке обуздать преступления по фальсификации возраста с помощью изображений лиц [15]. Рассматривалась и конвергенция методов машинного обучения, и аутентификация пользователей. В частности, для обнаружения мошенничества с кредитными картами в исследовании, подчеркивающем ограничения статической аутентификации на основе пароля и исследующем, как поведенческие биометрические данные, такие как динамика прикосновений и шаблоны подписи, могут быть использованы с машинным обучением для создания более надежных схем аутентификации пользователей. Способность машинного обучения анализировать биометрические данные обеспечивает дополнительный уровень безопасности помимо традиционных паролей или PIN-кодов, эффективно отличая законных пользователей от самозванцев, пытающихся совершить мошеннические транзакции [11]. Это идеально соответствует растущей потребности в безопасных системах биометрической идентификации для борьбы с мошенничеством в различных секторах.

2. Анализ поведения клиентов – мощный инструмент для обнаружения мошенничества. Алгоритмы МО могут анализировать исторические данные о транзакциях пользователя, его привычки в расходах и онлайн-активность, чтобы установить базовый уровень для его типичного поведения. Отклонения от этого базового уровня, такие как внезапные скачки сумм покупок, необычные покупки из незнакомых мест или быстрое увеличение попыток входа из географически удаленных мест, могут быть красными флагами для потенциальной мошеннической деятельности [12]. Был предложен подход к анализу поведения, который использует поведение держателя карты для выявления мошенничества с кредитными картами. Их методология использует гибридную стратегию машинного обучения, сочетающая нечеткую логику, изучение правил ассоциации и теорию грубых множеств для анализа поведения пользователя и создания правил для обнаружения мошеннических транзакций при сохранении низкого времени обработки. Для обнаружения мошенничества в сфере медицинского страхования представили заслуживающую внимания модель поведенческого анализа MHAMFD, использующую атрибутированные гетерогенные информационные сети (AHIN), чтобы охватить сложные взаимодействия, существующие между работниками, больницами, пациентами и другими поставщиками медицинских услуг. Эта методология включает поведенческие связи между визитами, выходя за рамки анализа данных отдельных пациентов и отдавая приоритет наиболее релевантным отношениям, иерархический механизм внимания MHAMFD повышает точность обнаружения мошенничества и предоставляет понятные результаты. Постоянно отслеживая модели поведения, системы МО могут выявлять аномалии и помечать подозрительные счета для дальнейшего расследования. Этот проактивный подход позволяет организациям принимать превентивные меры до того, как произойдут мошеннические транзакции.

3. Обнаружение аномалий. Машинное обучение отлично справляется с обнаружением аномалий, что делает его мощным инструментом для предотвращения мошенничества. Алгоритмы обнаружения аномалий могут анализировать различные объемы данных в режиме реального времени, ища отклонения от установленных шаблонов, указывая на мошенническую деятельность [9]. Эти шаблоны могут включать необычные суммы транзакций, внезапное увеличение активности со спящего счета или множественные попытки входа из географически разрозненных мест за короткий промежуток времени Исследователи изучают различные методы машинного обучения для улучшения обнаружения мошенничества в этой области. Например, в 2020 г. был представлен инновационный подход к выявлению мошеннических операций, объединяющий возможности машинного обучения и графовых баз данных. Эта система использует машинное обучение для обнаружения подозрительных транзакций, а графовые базы данных – для анализа взаимосвязей между различными элементами данных. В отличие от изолированных методов машинного обучения, которые могут не учитывать важные связи, этот комплексный подход позволяет значительно повысить точность выявления мошенничества, учитывая всю картину данных. Существует также исследование 2023 г., где используется метод глубокого обучения, называемый нейронной сетью прямого распространения, для достижения 97%-го уровня обнаружения мошеннических транзакций по кредитным картам и фишинговых веб-сайтов, демонстрируя эффективность машинного обучения в выявлении аномалий, которые отклоняются от обычной банковской деятельности. В своей статье Таркосин исследовал выявление аномалий в финансовых отчетах вьетнамских листинговых компаний, подтвердив не только эффективность машинного обучения в определении нарушений, но и предположив его потенциал для ранжирования компаний на основе их финансового состояния, что особенно ценно в странах с развивающейся экономикой: «Мониторинг в реальном времени позволяет организациям быстро выявлять и реагировать на потенциальные попытки мошенничества, минимизируя потери. При обнаружении аномалий система может оповестить соответствующий персонал для дальнейшего расследования» [15].

4. Оценка риска. ML можно использовать для создания надежных моделей оценки риска для анализа различных факторов, связанных с транзакцией, таких как сумма, местоположение, тип покупки и прошлое поведение. Назначая оценку риска каждой транзакции, система может расставить приоритеты в отношении того, какие транзакции требуют дальнейшего изучения. Один из подходов объединяет МО с человеческим опытом для усиления оценки кредитного риска в исследовании, которое показывает, что модели МО, особенно при обучении на ограниченных данных, могут выиграть от добавления правил Ripple-Down (RDR), созданных экспертом в предметной области [12]. Эти RDR фиксируют ценные идеи, повышающие точность и справедливость модели, особенно при обработке таких случаев, как обнаружение и предотвращение мошенничества. Разработана также тщательная структура с использованием пяти различных алгоритмов (логистическая регрессия, SVM, XGBoost, GAN с автоэнкодером и OCSVM) в исследовании, изучающем потенциал машинного обучения для обнаружения корпоративного мошенничества [11]. Достоинства машинного обучения в оценке рисков подкрепляются их выводами, которые показывают, что контролируемые методы обучения полезны, о чем свидетельствует точность XGBoost в обнаружении мошеннических организаций. Использование таких методов для оценки рисков в усилиях по обнаружению мошенничества становится более убедительным благодаря согласованию алгоритмов машинного обучения с соответствующими финансовыми данными.

В ходе исследования были рассмотрены различные модели машинного обучения, такие как машины опорных векторов, случайные леса и логистическая регрессия, чтобы оценить их эффективность в определении кредитного риска. Также было уделено внимание стратегиям проектирования признаков для извлечения значимой информации из финансовых данных, что значительно усиливает возможности машинного обучения и может способствовать улучшению процессов оценки рисков и созданию более надежной финансовой среды. Такой подход, ориентированный на оценку рисков, позволит организациям более эффективно распределять ресурсы. Операции с высоким уровнем риска могут быть отмечены для незамедлительного расследования, в то время как транзакции с низким риском будут обрабатываться без задержек, минимизируя неудобства законных пользователей.

В результате анализа была выявлена наиболее эффективная модель – QuadraticDiscriminantAnalysis, демонстрирующая точность 99%. Эта модель решает выявленные проблемы, опираясь на сбор ретроспективных данных – агрегируя историческую информацию о легитимных и мошеннических транзакциях по дебетовым картам физических лиц за 2022-2024 гг., используя методы машинного обучения.

В наборе данных содержатся следующие признаки:

1. Номер операции.

2. Дата.

3. Сумма операции в рублях.

4. Первоначальный баланс – сумма денег, находившаяся на карте клиента до транзакции.

5. Итоговый баланс – оставшаяся сумма после завершения операции.

6. Тип сделки – списание или поступление средств.

7. Цель операции.

8. Пол владельца карты.

9. Признак наличия или отсутствия мошенничества в данной транзакции.

В этой связи, следует провести анализ с использованием указанного набора данных, а именно создать модель машинного обучения для определения мошеннических или легитимных транзакций. Библиотеки, необходимые для анализа данных, машинного обучения и визуализации, уже были импортированы. Модель смогла корректно классифицировать 99% транзакций обоих типов (мошеннических и легитимных). Она демонстрирует отличное качество работы, поскольку показатель «Balanced accuracy» составляет 0,99%, указывая на то, что средние значения для классов «мошеннические транзакции» и «легитимные транзакции» равны 99%. Это свидетельствует о том, что модель надежно идентифицирует преобладающий класс и успешно выявляет мошеннические операции.

Заключение

На сегодняшний день внедрение методов машинного обучения для выявления мошеннических транзакций в банковском секторе является важнейшим инструментом для кибербезопасности банков [7]. При использовании данных методов удается достичь следующих результатов:

1. Минимизация финансовых потерь и повышение доверия клиентов.

2. Повышение возможности обнаружения мошенничества за счет распознавания необычных вариантов, подозрительных транзакций и мошеннической деятельности в режиме реального времени.

3. Анализ поведенческих моделей пользователей для создания базовых профилей и обнаружения аномальной активности.

4. Предоставление ожидаемых сведений, которые способствуют проактивному смягчению угроз.

5. Выявление на ранней стадии потенциальных киберугроз и повышение общего состояния безопасности банков.

6. Снижение частоты ложных срабатываний и ложных отрицательных результатов в мерах безопасности.

7. Банки остаются проактивными против меняющихся киберугроз и эффективно борются с новыми атаками.

Таким образом, помимо прямых финансовых потерь, мошенничество вызывает волновой эффект издержек упущенных возможностей, подрывающих операционную эффективность, ставят под угрозу стандарты соответствия, снижают доверие клиентов и препятствуют масштабируемости. Чтобы полностью осознать общую стоимость онлайн-мошенничества, компании должны признать и учесть эти косвенные последствия, которые часто наносят более серьезный ущерб организационной жизнеспособности и репутации. Чтобы избежать негативных последствий, необходимо применять методы машинного обучения для выявления мошеннических транзакций для эффективной борьбы с ними в будущем. Недостаточно реагировать на случаи мошенничества по мере их возникновения, необходимо принимать упреждающие меры для укрепления защиты, снижения рисков и защиты возможностей.

Источники:

2. Федеральный закон от 24.07.2023 № 369-ФЗ: «О внесении изменений в Федеральный Закон «О национальной платежной системе» // Собрание законодательства Российской Федерации. - 2023

3. Будникова О.С. Производственная стратегия в условиях инновационных возможностей и ограничений развития. Цифровые технологии // Молодой ученый. – 2020. – № 2(292). – c. 235-237.

4. Воронкова Н.В. Управление инновационными рисками на предприятии // Экономика и управление. – 2022. – № 1. – c. 115-122.

5. Гарипова А.Р. Альтернативные подходы к оценке эффективности инновационных проектов // E-Scio. – 2022. – № 9(72). – c. 398-407.

6. Ермоловская О.Ю. Перспективы раскрытия информации об инновационной деятельности компании в контексте экономической безопасности // Экономическая безопасность. – 2025. – № 1. – c. 105-116. – doi: 10.18334/ecsec.8.1.122497.

7. Лев М.Ю., Болонин А.И., Ермоловская О.Ю., Лещенко Ю.Г. Институционально-технологические аспекты CBDC: конфиденциальность, безопасность, масштабируемость // Экономическая безопасность. – 2024. – № 5. – c. 1207-1224. – doi: 10.18334/ecsec.7.5.121077.

8. Лев М.Ю., Болонин А.И., Туруев И.Б., Лещенко Ю.Г. Концепция искусственного интеллекта в деятельности центральных банков: институциональные возможности // Экономическая безопасность. – 2024. – № 4. – c. 781-808. – doi: 10.18334/ecsec.7.4.120831.

9. Лев М.Ю., Лещенко Ю.Г., Медведева М.Б. Регулирование искусственного интеллекта международными организациями как фактор обеспечения технологической безопасности в национальных юрисдикциях // Экономическая безопасность. – 2024. – № 8. – c. 1999-2026. – doi: 10.18334/ecsec.7.8.121608.

10. Носова С.С. Искусственный интеллект и экономика // Экономика. Бизнес. Банки. – 2024. – № 5(43). – c. 18.

11. Сабуров В.С. Байесовский классификатор в машинном обучении // Шаг в науку. – 2024. – № 1. – c. 78-81.

12. Узких Г.Ю. Автоматическое машинное обучение и автоматизация процесса моделирования // Вестник науки. – 2023. – № 8(65). – c. 307-309.

13. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/ (дата обращения: 14.02.2024).

14. Центральный банк Российской Федерации. [Электронный ресурс]. URL: https://www.cbr.ru (дата обращения: 10.03.2024).

15. Sharipov R.R. Evaluating the effectiveness of machine learning algorithms in commercial ai products // Innovation & Investment. – 2024. – № 4. – p. 512-516.

16. German Lawmakers Back Merz in Latest Chancellor Vote. Bloomberg.com. [Электронный ресурс]. URL: https://www.bloomberg.com/ (дата обращения: 14.02.2024).

Страница обновлена: 22.07.2026 в 10:38:55

Download PDF | Downloads: 48

Preventing fraudulent transactions in the financial sector

Ermolovskaya O.Y.Journal paper

Economic security

Volume 8, Number 4 (April 2025)

Abstract:

The detection and prevention of bank fraud is an essential aspect of modern times, as it helps to prevent financial losses and maintain customer trust. Fraudulent actions can lead to significant financial losses not only for banks, but also for their customers. Banks are responsible for ensuring the safety and security of their clients' funds and assets, and any fraudulent activity can damage their reputation and undermine customer confidence.

The article reveals patterns and anomalies indicating fraudulent activities. The article evaluates the application of machine learning methods to detect fraudulent transactions. The article suggests measures that contribute to the effective implementation of machine learning methods for detecting fraudulent transactions in the banking sector.

Keywords: fraudulent transaction, banking security, financial sector, innovative technology, machine learning, cyber threat, risk, financial losses, artificial intelligence

JEL-classification: E50, E58, E59, L86

References:

Budnikova O.S. (2020). Production strategy in the context of innovative opportunities and development constraints. Digital technologies. The young scientist. (2(292)). 235-237.

Ermolovskaya O.Yu. (2025). Prospects for disclosing information about the company's innovation activities in the context of economic security. Ekonomicheskaya bezopasnost. 8 (1). 105-116. doi: 10.18334/ecsec.8.1.122497.

Garipova A.R. (2022). Alternative approaches to evaluating the effectiveness of innovative projects. E-Scio. (9(72)). 398-407.

German Lawmakers Back Merz in Latest Chancellor VoteBloomberg.com. Retrieved February 14, 2024, from https://www.bloomberg.com/

Lev M.Yu., Bolonin A.I., Ermolovskaya O.Yu., Leschenko Yu.G. (2024). Institutional and technological aspects of CBDC: confidentiality, security and scalability. Economic security. 7 (5). 1207-1224. doi: 10.18334/ecsec.7.5.121077.

Lev M.Yu., Bolonin A.I., Turuev I.B., Leschenko Yu.G. (2024). The concept of artificial intelligence in the activities of central banks: institutional opportunities. Economic security. 7 (4). 781-808. doi: 10.18334/ecsec.7.4.120831.

Lev M.Yu., Leschenko Yu.G., Medvedeva M.B. (2024). Regulation of artificial intelligence by international organizations as a factor in ensuring technological security in national jurisdictions. Economic security. 7 (8). 1999-2026. doi: 10.18334/ecsec.7.8.121608.

Nosova S.S. (2024). Artificial intelligence and economics. Economy. Business. Banks. (5(43)). 18.

Saburov V.S. (2024). Bayesian classifier in machine learning. Shag v nauku. (1). 78-81.

Sharipov R.R. (2024). Evaluating the effectiveness of machine learning algorithms in commercial ai products Innovation & Investment. (4). 512-516.

Uzkikh G.Yu. (2023). Automatic machine learning and the automation of modeling process. Vestnik nauki. 4 (8(65)). 307-309.

Voronkova N.V. (2022). Innovation risk management at the enterprise. Economics and management. (1). 115-122.