Состояние экономической системы ЮАР в контексте новых экономических и политических реалий

Иваев М.И.1 ![]() , Никульников Н.В.1

, Никульников Н.В.1 ![]() , Вержаковская М.А.1

, Вержаковская М.А.1 ![]()

1 Поволжский государственный университет телекоммуникаций и информатики, Самара, Россия

Скачать PDF | Загрузок: 30

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Октябрь-декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89013642

Аннотация:

Данное исследование представляет собой системный анализ структурных трансформаций экономики Южно-Африканской Республики в условиях глобальных экзогенных шоков, индуцированных пандемией COVID-19 и геополитической турбулентностью постфевральского периода 2022 года. В работе реализован комплексный методологический подход, сочетающий квантитативный анализ волатильности ключевых макроэкономических параметров с качественной оценкой институциональных изменений. Особый акцент сделан на исследовании корреляционных зависимостей между динамикой южноафриканских экономических индикаторов и глобальными товарно-сырьевыми циклами, что позволило выявить паттерны устойчивости национальной экономической системы к внешним дисбалансам. В рамках аналитической конструкции последовательно исследуются: детерминанты валютной стабильности рэнда, поведенческие модели фондового рынка, а также стратегии адаптации транснациональных корпораций к условиям повышенной макроэкономической неопределенности. Заключительный концептуальный блок работы фокусируется на анализе дихотомии экономического суверенитета ЮАР, исследуя степень ее финансовой интеграции в глобальные капиталистические цепи стоимости и перспективы возможной неоколониальной трансформации в средне- и долгосрочной временной перспективе.

Ключевые слова: структурная нестабильность, инвестиционная привлекательность, полуколониальный статус, природные ресурсы, геополитическая турбулентность, сырьевой придаток, неоколониальная трансформация, зависимое развитие, волатильность, иностранный капитал, макроэкономические риски, диверсификация экономики, экономический суверенитет

JEL-классификация: E22, O13, P28, Q34

Южно-Африканская Республика занимает особое положение среди африканских государств, демонстрируя наиболее развитую экономику континента. Характерной особенностью страны является сочетание относительно диверсифицированного промышленного комплекса с сохраняющейся зависимостью от сырьевого сектора. Такая экономическая модель отражает целенаправленные усилия властей по преодолению "ресурсного проклятия" за счет развития различных отраслей национального хозяйства. Важным конкурентным преимуществом ЮАР выступает стабильность ее политических и правовых институтов, что в сочетании с экономическим потенциалом обеспечивает стране статус ключевого регионального игрока и участника G20.

Актуальность исследования обусловлена необходимостью анализа трансформации периферийных экономик в условиях глобальных кризисов. На примере ЮАР рассматривается парадоксальное сочетание сырьевой зависимости и институциональной устойчивости, что позволяет выявить паттерны адаптации развивающихся рынков к новой геоэкономической реальности. Работа имеет как теоретическую ценность для понимания механизмов зависимого развития, так и практическое значение для формирования инвестиционных стратегий в условиях повышенной волатильности.

Изученность информации:

Всесторонний комплексный анализ природы «Украинского кризиса» и его эскалации в феврале 2022 года, а также влияние представленных событий на глобальную геополитическую архитектуру, представлены в трудах следующих авторов: Дробот Е.В., Стамати Е.П., Никитина А.В. [6], Дробот Е.В., Поспелова А.Л., Утябаева Э.Р., Петровская В.А. [7], Герасимов В.В., Королев А.А., Герасимова Е.О. [8], Стефанова Н. А., Королев А. А. [9].

Комплексные исследования влияния макроэкономических и политических трансформаций, обусловленных пандемией COVID-19 и эскалацией мирового геополитического кризиса в феврале 2022 года, на динамику глобальной финансовой и политической системы наиболее аутентично представлены в трудах следующих авторских коллективов: Бегларян Г.А., Иванов Г.Н., Калугина П.П., Половинчикова А.В. [10], Кудряшов А.А., Королев А.А. [11], Городнова Н.В., Домников А.Ю. [12], Стефанова Н. А., Королев А. А. [13], Зимовец А.В., Климачев Т.Д. [14], Кудряшов А.А., Королев А.А. [15], Гераськина А.Р. [16], Костин К.Б., Шимко П.Д., Сун Ци [17], Маркелова Э.А. [18], Стефанова Н. А., Королев А. А. [19], Кудряшов А.А., Королев А.А. [20], Стефанова Н. А., Королев А. А. [21], Стефанова Н. А., Королев А. А. [22], Кудряшов А.А., Королев А.А. [23].

Проблематика данного исследования заключаетсья в необходимости критического осмысления уникального феномена экономики Южно-Африканской Республики, которая, обладая всеми атрибутами периферийной сырьевой экономики - высокой степенью зависимости от экспорта минеральных ресурсов, структурными диспропорциями и хроническим дефицитом платежного баланса - тем не менее демонстрирует удивительную резистентность к традиционным механизмам неоколониального доминирования.

Целью данного научного исследования является определение перспектив развития экономической системы Южно-Африканской Республики в контексте пандемии COVID-19 и обострения глобального геополитического кризиса с начала февраля 2022 года. Для достижения поставленной цели, исключения суждений с высокой степенью апокрифичности и получения аутентичных выводов необходимо выполнить следующие задачи:

1. Провести анализ влияния глобальных экзогенных потрясений на ключевые экономические показатели ЮАР.

2. Определить тенденции волатильности фондового рынка страны, курса национальной валюты по отношению к ведущим мировым валютам и чистой прибыли ключевых транснациональных компаний Южной Африки в условиях новых экономических и политических реалий.

3. С помощью математического анализа определить степень аффилированности экономики Южно-Африканской Республики с ведущими западными финансовыми системами.

Научная новизна исследования заключается в разработке оригинальной методики анализа "гибридной устойчивости" экономики ЮАР, сочетающей количественную оценку макроэкономической волатильности с качественным анализом институциональных механизмов, позволивших сохранить элементы суверенитета в условиях глобальных кризисов.

Гипотеза исследования заключается в том, что экономика ЮАР, формально сохраняя институциональный суверенитет, фактически подвержена механизмам "ресурсного проклятия", что проявляется в детерминации её макроэкономической динамики глобальными товарными циклами, особенно в условиях постпандемической турбулентности и геополитической трансформации мирохозяйственных связей.

В ходе исследования были применены следующие методологические подходы: аналитический подход, дедуктивный и индуктивный методы, статистический и математический анализ, графическая визуализация данных, а также современные методы обработки информационных массивов.

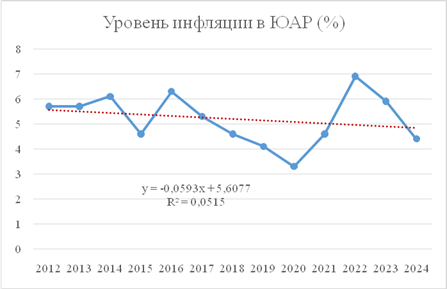

Проведя комплексный анализ макроэкономической динамики Южно-Африканской Республики (ЮАР), можно идентифицировать выраженную цикличность инфляционных процессов, детерминированную структурными особенностями её национального хозяйства. Как следует из эконометрических данных, ключевым фактором, обуславливающим волатильность уровня инфляции, выступает зависимость фискальной системы от конъюнктуры мировых сырьевых рынков. Несмотря на предпринимаемые правительством меры по диверсификации экономики, её структура сохраняет выраженную ресурсоориентированную специфику, что приводит к высокой степени корреляции между динамикой цен на минеральные ресурсы и ключевыми макроэкономическими индикаторами. (рисунок 1) [1] [2] [3]

Эмпирические наблюдения демонстрируют относительную стабилизацию инфляционного давления в период с 2016 года по 2020 год, что объясняется умеренными темпами роста сырьевого сектора на фоне относительной стабильности глобальных товарных рынков. Однако в 2021–2022 годах экзогенные шоки, вызванные турбулентностью в мировой экономике, спровоцировали резкую дестабилизацию цен на экспортные товары ЮАР, что привело к рефляции и росту инфляционных ожиданий. Последующая нормализация внешнеэкономических условий и стагнация сырьевого рынка способствовали редукции инфляционного тренда, подтверждая гипотезу о перманентной зависимости фискальной устойчивости ЮАР от экзогенных факторов. [4] [5] [6]

Таким образом, несмотря на частичную адаптацию экономики к внешним шокам, её сырьевая гетерогенность продолжает выступать системным ограничителем монетарного суверенитета, что требует дальнейшего изучения возможных механизмов структурной трансформации.

Рисунок 1. Изменение динамики уровня инфляции в ЮАР с 2012 года по 2024 год

Figure 1. Changes in the dynamics of the inflation rate in South Africa from 2012 to 2024

Источник: составлено авторами на основе [1] [2] [3] [4] [5]

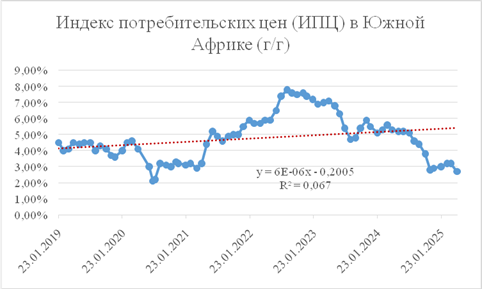

При проведении многофакторного анализа динамики индекса потребительских цен в Южно-Африканской Республике за период 2019-2025 гг. выявляется существенный методологический парадокс. Несмотря на формально позитивные макроэкономические показатели к маю 2025 года, эконометрический анализ демонстрирует выраженную дестабилизацию ценовой конъюнктуры (коэффициент линейной регрессии равен 0,067, что свидетельствует о негативном тренде) относительно базового периода начала 2019 года.

Данный феномен может быть объяснен через призму неоколониальной парадигмы экономического развития, где формальная политическая независимость государства сочетается с сохраняющейся структурной зависимостью от глобальных рынков сырьевых товаров. Институциональная эффективность денежно-кредитного регулирования, осуществляемого Южно-Африканским Резервным Банком, проявляющаяся в последовательной имплементации принципов инфляционного таргетирования, фактически компенсирует, но не устраняет фундаментальные дисбалансы, присущие периферийным экономикам. (рисунок 2) [7] [8] [9]

Рисунок 2. Изменение динамики индекса потребительских цен (ИПЦ) в Южной Африке (г/г) с 1 января 2019 года по 23 апреля 2025 года

Figure 2. Change in the dynamics of the consumer price index (CPI) in South Africa (YoY) from January 1, 2019 to April 23, 2025

Источник: составлено авторами на основе [1] [2] [3] [4] [5]

Методология анализа процентной политики во временном интервале 1 января 2019 года по 20 марта 2025 года демонстрирует выраженную нелинейную зависимость (коэффициент детерминации эквивалентен 0,3027), где фазы монетарного консерватизма систематически сменялись периодами радикальных корректировок. Особый исследовательский интерес представляет антикризисный механизм, активированный в условиях пандемического шока 2020 года - в указанный период была реализована беспрецедентная экспансионистская денежная политика, позволившая нивелировать системные риски для национальной финансовой архитектуры. (рисунок 3)

Однако, начиная со второго полугодия 2021 года, наблюдалась кардинальная трансформация экономического ландшафта: персистирующая волатильность на сырьевых рынках, катализированная геополитической турбулентностью февраля 2022 года, инициировала необходимость фундаментального пересмотра монетарного вектора. Примечателен факт определенного регуляторного лага - первые признаки ужесточения денежной политики проявились лишь в четвертом квартале 2021 года, тогда как действительно радикальные меры были имплементированы исключительно во второй половине 2022 года.

Современный макроэкономический ландшафт Южно-Африканской Республики (по состоянию на май 2025 года) демонстрирует квазистабильность стагфляционного характера, формирующую иллюзорные институциональные предпосылки для поэтапной либерализации монетарного режима. Однако представленная финансовая конъюнктура содержит в себе существенные латентные риски системного характера. [10] [11] [12]

Проведенный анализ позволяет констатировать, что текущая экономическая стабилизация носит крайне уязвимый характер, будучи обусловленной преимущественно конъюнктурной благоприятностью на мировых сырьевых рынках.

Рисунок 3. Изменение динамики ключевой ставки Центрального банка ЮАР с 1 января 2019 года по 20 марта 2025 года

Figure 3. Changes in the dynamics of the Central Bank of South Africa's key rate from January 1, 2019 to March 20, 2025

Источник: составлено авторами на основе [1] [2] [3] [4] [5]

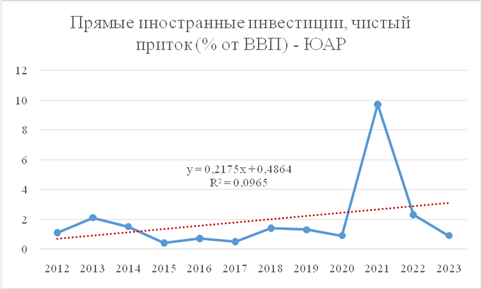

Заслуживает особого научного внимания эмпирически подтверждённый факт, что стабилизация экономической системы ЮАР в рассматриваемый период в значительной степени была обеспечена беспрецедентным притоком иностранных инвестиций, достигших рекордных значений в 2021 году, что может быть интерпретировано в рамках теории "безопасных гаваней", когда международные банковские структуры и институциональные инвесторы, столкнувшись с глобальным ростом инфляционного давления, осуществляли стратегическую диверсификацию активов, при этом Южно-Африканская Республика, формально не являясь неоколониальным образованием в строгом политэкономическом смысле, тем не менее продемонстрировала классические характеристики ресурсной экономики, привлекательной для иностранного капитала благодаря значительным подтверждённым запасам стратегических полезных ископаемых, высокой потенциальной доходности сырьевого сектора и относительно либеральному инвестиционному режиму, где эконометрический анализ подтверждает, что в 2021 году, несмотря на исключительную волатильность мировых сырьевых рынков, ценовые показатели по ключевым экспортным позициям ЮАР демонстрировали устойчивую положительную динамику, что создало объективные предпосылки для роста национальной экономики, обеспечило рекордные дивидендные выплаты горнодобывающими корпорациями и сформировало мультипликативный эффект в смежных секторах, однако следует подчеркнуть, что подобная модель экономического роста содержит в себе фундаментальные риски "ресурсного проклятия", когда краткосрочные финансовые преимущества нивелируются долгосрочными структурными дисбалансами. (рисунок 4) [13] [14] [15]

Рисунок 4. Изменение динамики прямых иностранных инвестиций, чистый приток (% от ВВП) в ЮАР с 2012 года по 2023 год

Figure 4. Changes in the dynamics of foreign direct investment, net inflows (% of GDP) in South Africa from 2012 to 2023

Источник: составлено авторами на основе [1] [2] [3] [4] [5]

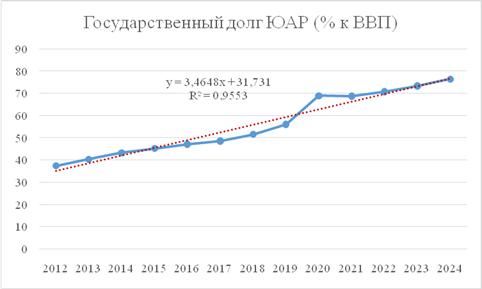

Следует отметить, что относительная стабилизация экономической ситуации в ЮАР в 2020 году на фоне мягких монетарных мер центрального банка страны и последующие макроэкономические меры правительства нацеленные на минимизацию негативного эффекта от глобальной рецессии вызванной эскалацией мировой геополитической обстановки, спровоцировали резкую акселерацию роста государственного долга, при этом эконометрический анализ динамики данного показателя в период с 2012 года по 2024 год выявляет устойчивую негативную тенденцию (коэффициент аппроксимации достигает 0,9553), что свидетельствует о структурных проблемах фискальной устойчивости, представляя собой классический пример дилеммы экономической стабилизации в условиях кризиса, когда краткосрочные антикризисные меры приводят к долгосрочным бюджетным дисбалансам, стабилизация ключевых макроэкономических показателей достигается ценой наращивания долговой нагрузки, а высокая корреляция между объемами госдолга и сырьевыми ценами усиливает уязвимость экономики, где особую тревогу вызывает экспоненциальный характер роста долговых обязательств, создающий существенные риски для долгосрочной финансовой стабильности страны. (рисунок 5) [16] [17] [18]

Рисунок 5. Изменение динамики государственного долга ЮАР с 2012 года по 2024 год

Figure 5. Changes in the dynamics of South Africa's public debt from 2012 to 2024

Источник: составлено авторами на основе [1] [2] [3] [4] [5]

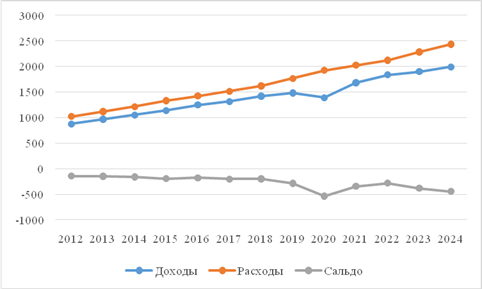

Следует констатировать, что стабилизация макроэкономической нестабильности, вызванной пандемией COVID-19 и эскалацией мировой геополитической напряженности, оказала существенное негативное воздействие на государственный бюджет страны. Эмпирические данные свидетельствуют о значительном ухудшении сальдо соотношения доходов и расходов с 2019 года, что подтверждает факт достижения относительной стабилизации экономической рецессии в ЮАР за счет комплексного использования внутренних резервов, международной финансовой помощи и благоприятной конъюнктуры цен на природные ископаемые на мировых рынках, относительно стабилизировавшихся на сегодняшний день. Однако подобная модель антикризисного регулирования, основанная на экстраординарных мерах, не может рассматриваться как устойчивая в долгосрочной перспективе, поскольку маскирует структурные проблемы фискальной системы, не решая фундаментальных вопросов экономической диверсификации и повышения конкурентоспособности национальной экономики. (рисунок 6) [19] [20] [21]

Рисунок 6. Изменение динамики государственного бюджета ЮАР (млрд; в национальной валюте) с 2012 года по 2024 год

Figure 6. Changes in the dynamics of the South African state budget (billion; in national currency) from 2012 to 2024

Источник: составлено авторами на основе [1] [2] [3] [4] [5]

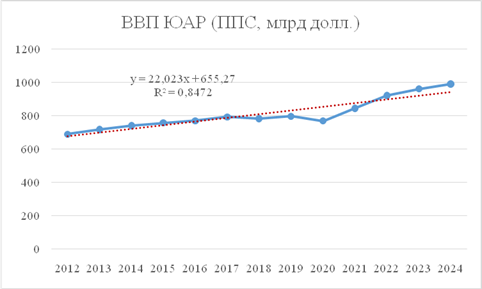

Анализ динамики ВВП Южно-Африканской Республики демонстрирует выраженную цикличность экономического развития в рассматриваемый период. С 2012 года по 2014 год наблюдалась устойчивая положительная динамика экономического роста, отражающая относительную стабильность макроэкономических показателей страны. Однако последующий период характеризуется существенной турбулентностью: в 2018 году зафиксированы незначительное снижение данного показателя, а в 2020 году - резкое сокращение экономической активности, обусловленное глобальным пандемическим кризисом. Данная траектория экономического развития наглядно иллюстрирует уязвимость экономики ЮАР к экзогенным шокам, несмотря на наличие внутренних стабилизационных механизмов. Особого внимания заслуживает тот факт, что восстановительный период после кризиса 2020 года протекал в условиях существенных структурных ограничений, связанных с сырьевой ориентацией национальной экономики и сохраняющейся зависимостью от конъюнктуры мировых товарных рынков. В целом динамика внутреннего валового продукта Южной Африки достаточно положительна, тренд восходящий, коэффициент детерминации равен 0,8472. (рисунок 7) [22] [23]

Рисунок 7. Изменение динамики ВВП (ППС, млрд долл.) ЮАР с 2012 года по 2024 год

Figure 7. Change in the dynamics of GDP (PPP, billion dollars) of South Africa from 2012 to 2024

Источник: составлено авторами на основе [1] [2] [3] [4] [5]

Эмпирические данные убедительно свидетельствуют о наличии выраженной дихотомии в торгово-экономической модели Южно-Африканской Республики, которая, обладая всеми формальными атрибутами суверенного государства, демонстрирует характерные признаки периферийной экономики зависимого типа, где существенная концентрация природно-ресурсного капитала обеспечивает номинальное положительное сальдо торгового баланса, что, однако, не отменяет фундаментальной структурной уязвимости национальной экономической системы, при этом ключевые дисбалансы проявляются в явной асимметрии товарной структуры экспортно-импортных операций, персистирующей зависимости от конъюнктуры глобальных сырьевых рынков и систематических нарушениях торгового равновесия на квартальных интервалах, тогда как особую тревогу вызывает нарастающая импортная зависимость по критически важным товарным позициям (высокотехнологичная продукция, фармацевтика, машиностроение), что приводит к периодической инверсии торгового сальдо и существенно ограничивает экономический суверенитет государства, где данная ситуация является классическим проявлением "ресурсного проклятия" в его современной модификации, когда формальные макроэкономические показатели маскируют глубинные структурные дисбалансы. (рисунок 8)

Рисунок 8. Изменение динамики сальдо торгового баланса Южной Африки с 1 января 2019 года по 31 марта 2025 года

Figure 8. Change in the dynamics of South Africa's trade balance from January 1, 2019 to March 31, 2025

Источник: составлено авторами на основе [1] [2] [3] [4] [5]

Представленные данные свидетельствуют о персистирующей сырьевой ориентации внешнеторгового оборота ЮАР, что подтверждает ранее выявленные структурные дисбалансы национальной экономики. Несмотря на декларируемые правительством инициативы по диверсификации экономического пространства, экспортная корзина продолжает демонстрировать выраженную зависимость от природных активов, что свидетельствует о системной неэффективности предпринимаемых мер. Данный феномен может быть интерпретирован через призму диалектического противоречия между формальными институциональными преобразованиями и реальными экономическими практиками, где ключевую роль играет стратегическое поведение транснациональных акторов, эксплуатирующих компаративные преимущества южноафриканской экономики, включая преференциальный фискальный режим (эффективная налоговая нагрузка 22-28%) и доступ к дешевым трудовым ресурсам (среднемесячный заработок в производственном секторе де-факто не превышает 450 долларов США или еще меньше). (таблица 1)

Парадоксальным образом попытки создания условий для высокодиверсифицированной экономической модели привели к консервации существующих структурных перекосов, что проявляется в:

1. Перманентном дисбалансе квалификационной структуры рабочей силы

2. Институциональной ловушке низкопроизводительной занятости

3. Системной зависимости от конъюнктуры глобальных сырьевых рынков

Особую остроту проблеме придает демографический фактор - несмотря на формальный статус наиболее развитой экономики континента, ЮАР сталкивается с хронической структурной безработицей (31,9% по методологии МОТ на 2024 год), что создает устойчивое давление на уровень заработных плат и ограничивает потенциал качественного экономического роста. Сложившаяся конфигурация факторов формирует порочный круг сырьевой зависимости, когда краткосрочные выгоды от эксплуатации природных активов нивелируют стимулы для развития производств с высокой добавленной стоимостью, что в перспективе угрожает устойчивости макроэкономического развития страны.

Таблица 1.

Структура экспорта и импорта в 2023 году – ЮАР

Table 1.

Structure of exports and imports in 2023 – South Africa

|

Название товарной категории в экспорте

|

Доля в экспорте и стоимость

|

Название товарной категории в импорте

|

Доля в импорте и стоимость

|

|

Платина необработанная или

полуобработанная, или в виде порошка

|

9,68% (10,7 млрд долл.)

|

Топливо минеральное, нефть и продукты их

перегонки; битуминозные вещества; воски минеральные

|

20% (22 млрд USD)

|

|

Уголь каменный; брикеты, окатыши и

аналогичные виды твердого топлива, полученные из каменного угля

|

7,1% (7,86 млрд долл.)

|

Реакторы ядерные, котлы, оборудование и

механические устройства; их части

|

12% (12,8 млрд USD)

|

|

Руды и концентраты железные, включая

обожженный пирит

|

5,9% (6,53 млрд долл.)

|

Электрические машины и оборудование, их

части; звукозаписывающая и звуковоспроизводящая аппаратура, аппаратура для

записи и воспроизведения телевизионного изображения и звука, их части и

принадлежности

|

11,5% (12,3 млрд USD)

|

|

Золото (включая золото с гальваническим

покрытием из платины) необработанное или полуобработанное, или в виде порошка

|

5,68% (6,29 млрд долл.)

|

Товары, не указанные по виду

|

8,24% (8,83 млрд USD)

|

|

Моторные транспортные средства для

перевозки грузов (грузовики)

|

5,39% (5,96 млрд долл.)

|

Средства наземного транспорта, кроме

железнодорожного или трамвайного подвижного состава, и их части и

принадлежности

|

7,81% (8,37 млрд USD)

|

|

Автомобили легковые и прочие моторные

транспортные средства, предназначенные главным образом для перевозки людей, включая

грузопассажирские автомобили-фургоны и гоночные автомобили

|

4,88% (5,4 млрд долл.)

|

Пластмассы и изделия из них

|

2,46% (2,63 млрд USD)

|

|

Ферросплавы

|

4,19% (4,63 млрд долл.)

|

Фармацевтическая продукция

|

2,25% (2,41 млрд USD)

|

|

Руды и концентраты хромовые

|

3,56% (3,94 млрд долл.)

|

Инструменты и аппараты оптические,

фотографические, кинематографические, измерительные, контрольные,

прецизионные, медицинские или хирургические; их части и принадлежности

|

2,16% (2,32 млрд USD)

|

|

Нефть и нефтепродукты, полученные из

битуминозных пород, кроме сырых; продукты, в другом месте не поименованные

или не включенные, содержащие 70 мас.% или более нефти или нефтепродуктов,

полученных из битуминозных пород, причем эти нефтепродукты являются основными

составляющими препаратов; отработанные масла

|

2,66% (2,94 млрд долл.)

|

Прочие химические продукты

|

1,82% (1,95 млрд USD)

|

|

Руды и концентраты марганцевые, вкл.

железистые марганцевые руды и концентраты с содержанием марганца 20 мас.% или

более в пересчете на сухой продукт

|

2,4% (2,66 млрд долл.)

|

Печатные книги, газеты, репродукции и

другие изделия полиграфической промышленности; рукописи, машинописные тексты

и планы

|

1,77% (1,9 млрд USD)

|

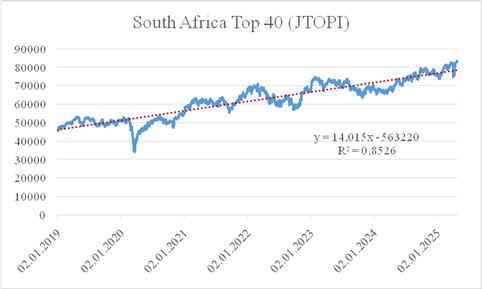

Возвращаясь к вопросу о влиянии экономических и политических потрясений на фондовый рынок ЮАР, можно отметить, что в целом ситуация с начала 2019 по май 2025 года оставалась относительно стабильной. Ключевой биржевой индекс страны — South Africa Top 40 (JTOPI) — демонстрировал устойчивую восходящую тенденцию, с коэффициентом аппроксимации тренда в 0,8526, что в процентном выражении соответствует росту на 78,51%. Данная динамика свидетельствует о высокой корреляции с макроэкономическими показателями, несмотря на внешние шоки, и подчеркивает резильентность южноафриканского финансового сектора в условиях глобальной волатильности. (рисунок 9)

Рисунок 9. Изменение динамика основного биржевого индекса Южной Африки (South Africa Top 40 (JTOPI)) с 1 января 2019 года по 28 апреля 2025 года

Figure 9. Changes in the dynamics of the main stock exchange index of South Africa (South Africa Top 40 (TOP)) from January 1, 2019 to April 28, 2025

Источник: составлено авторами на основе [1] [2] [3] [4] [5]

Аналогичная восходящая динамика прослеживается и среди ведущих биржевых индикаторов Южно-Африканской Республики, что, несмотря на персистирующую инфляционную нагрузку и монетарные ограничения, обеспечивает институциональным и розничным инвесторам значительную норму доходности, особенно в сырьевых секторах. Данный феномен объясняется структурным дефицитом сырьевых товаров на глобальных рынках, эластичностью спроса на стратегические ресурсы и эффективным использованием производных финансовых инструментов (деривативов) для минимизации волатильности, что в совокупности становиться драйвером для роста фондовых рынков ЮАР, даже в условиях ужесточения денежно-кредитной политики. (таблица 2)

Таблица 2.

Изменение динамки ключевых биржевых индексов ЮАР с 1 января 2019 года по 28 апреля 2025 года

Table 2.

Changes in the dynamics of South Africa's key stock indexes from January 1, 2019 to April 28, 2025

|

Название отраслевого биржевого индекса

|

Отрасль

|

Линия тренда

|

Коэффициент аппроксимации

|

Изменение в %

|

|

FTSE/JSE Industrial 25

|

Промышленность

|

Восходящая

|

0,8623

|

100,98

|

|

FTSE/JSE Financial 15

|

Финансы

|

Восходящая

|

0,3567

|

24,77

|

|

FTSE/JSE Resource 10

|

Ресурсы

|

Восходящая

|

0,2265

|

69,80

|

|

FTSE/JSE Mining

|

Горнодобывающая промышленность

|

Восходящая

|

0,2204

|

128,92

|

Эконометрический анализ выявляет гетерогенную, но устойчивую динамику чистой прибыли у ключевых южноафриканских корпораций: банковский сектор (FirstRand, Standard Bank Group, Absa Group, Nedbank) демонстрирует стабильную восходящую траекторию (уровень достоверности равен 0,23–0,56), несмотря на шоки 2020 года, что подтверждает эффективность адаптивных риск-менеджмент-стратегий; Naspers, напротив, проявляет экстремальную волатильность (степнеь апроксимации равна 0,03) из-за зависимости от глобальных tech-активов, тогда как Sanlam показывает нелинейное восстановление (рост с 0,7 млрд ZAR в 2020 до 22,2 млрд в 2024), отражая резильентность страхового сектора. Эта диверсифицированная динамика подчеркивает секторальную асимметрию в ответ на макроэкономические вызовы, где финансовые институты выступают стабилизаторами, а глобально экспонированные корпорации – драйверами альфа-генерации. (таблица 3)

Таблица 3.

Изменение динамики чистой прибыли у ведущих транснациональных компаний ЮАР по продажам, прибыли, активам и рыночной стоимости с 2018 года по 2024 год в миллиардах южноафриканского рэнда.

Table 3.

Changes in net profit dynamics among South Africa's leading multinational companies by sales, profit, assets and market value from 2018 to 2024 in billions of South African RAND.

|

Название компании

|

Чистая прибыль за 2018 год

в миллиардах ZAR

|

Чистая прибыль за 2019 год

в миллиардах ZAR

|

Чистая прибыль за 2020 год

в миллиардах ZAR

|

Чистая прибыль за 2021 год

в миллиардах ZAR

|

Чистая прибыль за 2022 год

в миллиардах ZAR

|

Чистая прибыль за 2023 год

в миллиардах ZAR

|

Чистая прибыль за 2024 год

в миллиардах ZAR

|

Линия тренда

|

Коэффициент аппроксимации

|

|

FirstRand

|

27,01

|

30,97

|

18,166

|

27,52

|

33,599

|

37,45

|

39,709

|

Восходящая

|

0,4997

|

|

Standard Bank

Group

|

28,19

|

26,32

|

13,161

|

25,69

|

35,242

|

45,973

|

45,818

|

Восходящая

|

0,5576

|

|

Naspers

|

6,95

|

45,8

|

86,79

|

181,54

|

64,01

|

53,36

|

52,9

|

Восходящая

|

0,0338

|

|

Absa Group

|

14,11

|

14,69

|

5,88

|

17,763

|

20,265

|

19,891

|

21,537

|

Восходящая

|

0,4543

|

|

Sanlam

|

11,63

|

7,15

|

0,718

|

9,473

|

12,257

|

14,478

|

22,24

|

Восходящая

|

0,4569

|

|

Nedbank

|

13,64

|

12

|

3,467

|

11,238

|

14,287

|

15,305

|

16,834

|

Восходящая

|

0,2276

|

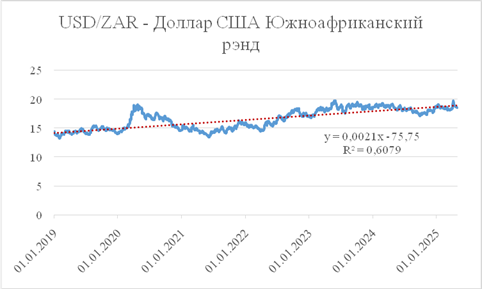

Однако популярность национальной валюты Южной Африки – южноафриканского рэнда (ZAR) – в глобальной финансовой системе остается относительно низкой, что вынуждает контрагентов при проведении трансакций с южноафриканскими партнерами использовать резервные валюты (USD, EUR, CNY). Данный фактор закономерно способствует девальвационному давлению на ZAR по отношению к основным мировым денежным единицам. (10-12)

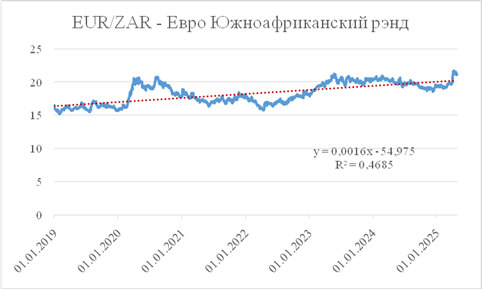

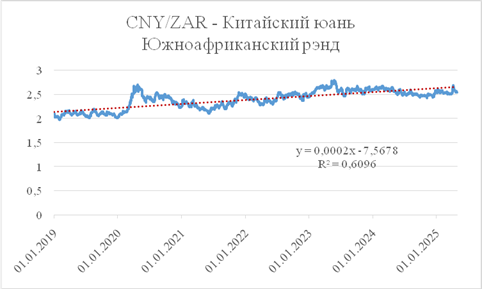

Эконометрический анализ выявляет статистически значимую аппрециацию резервных валют к ZAR: USD (+29,01%, коэффициент аппроксимации варьируется на отметке 0,6079), EUR (+28,32%, уровень достоверности эквивалентен 0,4685), CNY (+21,53%, степень аппроксимации составила 0,6096), что свидетельствует о персистирующей валютной слабости, обусловленной хроническим дефицитом платёжного баланса, ограниченной ролью в международных резервах и высокой бета-чувствительностью к глобальным risk-off импульсам. Данная конфигурация соответствует модели "валютного периферийного капитализма" с присущей ему структурной зависимостью от доминирующих финансовых центров.

Рисунок 10. Изменение динамики рыночной стоимости доллара США к южноафриканскому рэнду с 1 января 2019 года по 28 апреля 2025 года

Figure 10. Changes in the dynamics of the market value of the US dollar against the South African rand from January 1, 2019 to April 28, 2025

Источник: составлено авторами на основе [1] [2] [3] [4] [5]

Рисунок 11. Изменение динамики рыночной стоимости Евро к южноафриканскому рэнду с 1 января 2019 года по 28 апреля 2025 года

Figure 11. The change in the dynamics of the market value of the Euro against the South African rand from January 1, 2019 to April 28, 2025

Источник: составлено авторами на основе [1] [2] [3] [4] [5]

Рисунок 12. Изменение динамики рыночной стоимости китайского юаня к южноафриканскому рэнду с 1 января 2019 года по 28 апреля 2025 года

Figure 12. The change in the dynamics of the market value of the Chinese yuan to the South African rand from January 1, 2019 to April 28, 2025

Источник: составлено авторами на основе [1] [2] [3] [4] [5]

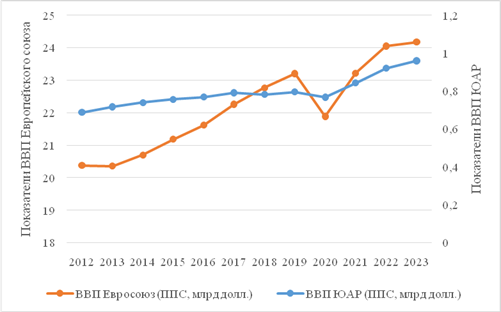

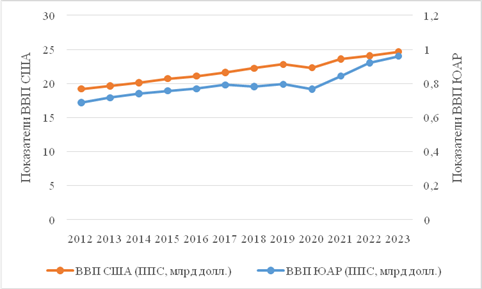

Осуществляя анализ степени аффилированности экономики Южно-Африканской Республикм от ведущих Западных финансовых систем (США и Евросоюза), необходимо провести математические расчеты коэффициента корреляции Спирмена. (рисунок 13-14)

Рисунок 13. Изменение динамики ВВП Европейского союза и ЮАР в триллионах долларов США с 2012 года по 2023 год.

Figure 13. The change in the dynamics of the GDP of the European Union and South Africa in trillions of US dollars from 2012 to 2023.

Источник: составлено авторами на основе [1] [2] [3] [4] [5]

Рисунок 14. Изменение динамики ВВП США и ЮАР в триллионах долларов США с 2012 года по 2023 год.

Figure 14. Changes in the dynamics of the GDP of the USA and South Africa in trillions of US dollars from 2012 to 2023.

Источник: составлено авторами на основе [1] [2] [3] [4] [5]

Для достижения поставленной задачи необходимо выполнить следующий перечень шагов:

1) Провести ранжирование значений А и В. Их ранги занесены в колонки «Ранг А» и «Ранг В»;

2) Осуществить подсчет разности между рангами А и В (колонка d);

3) Возвести каждую разность d в квадрат (колонка d2);

4) Подсчитать сумму квадратов;

5) Произвести расчет коэффициента ранговой корреляции ρ по формуле:

6) Определить критические значения.

Данные расчеты представлены в таблицах 4 и 5.

Таблица 4.

Тенденции изменения динамики волатильности ВВП Европейского союза и Южной Африки в триллионах долларов США с 2012 года по 2023 год.

Table 4.

Trends in the dynamics of the volatility of the GDP of the European Union and South Africa in trillions of US dollars from 2012 to 2023.

|

N

|

Значения А (ВВП ЮАР)

|

Ранг А

|

Значения В (ВВП Европейского союза)

|

Ранг B

|

d (ранг А - ранг В)

|

d2

|

|

1

|

0.6881

|

1

|

20.38

|

2

|

-1

|

1

|

|

2

|

0.7172

|

2

|

20.36

|

1

|

1

|

1

|

|

3

|

0.74

|

3

|

20.7

|

3

|

0

|

0

|

|

4

|

0.7567

|

4

|

21.19

|

4

|

0

|

0

|

|

5

|

0.769

|

6

|

21.62

|

5

|

1

|

1

|

|

6

|

0.7918

|

8

|

22.26

|

7

|

1

|

1

|

|

7

|

0.7823

|

7

|

22.77

|

8

|

-1

|

1

|

|

8

|

0.7962

|

9

|

23.21

|

9

|

0

|

0

|

|

9

|

0.7674

|

5

|

21.89

|

6

|

-1

|

1

|

|

10

|

0.8433

|

10

|

23.22

|

10

|

0

|

0

|

|

11

|

0.9207

|

11

|

24.05

|

11

|

0

|

0

|

|

12

|

0.9605

|

12

|

24.18

|

12

|

0

|

0

|

|

Суммы

|

|

78

|

|

78

|

0

|

6

|

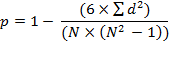

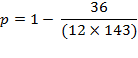

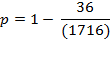

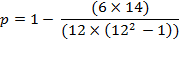

Для вычисления коэффициента корреляции Спирмена по данным значениям, рангов и суммы квадратов разностей рангов (Σd^2), предполагается воспользоваться формулой:

где Σd^2 - сумма квадратов разностей рангов, N - количество наблюдений

Подставим наши данные в формулу:

В данном случае:

![]()

Подставим значения в формулу:

![]()

![]()

Высокозначимая корреляция Спирмена (0,979) свидетельствует о структурной конвергенции экономических циклов ЮАР и ЕС, детерминированной трансатлантической трансмиссией макроэкономических шоков через каналы товарно-сырьевых потоков и финансовой контаминации, что эксплицирует периферийную интеграцию южноафриканской экономики в систему глобального капиталистического метаболизма, где доминирующая роль европейского экономического ядра выступает катализатором синхронизированной динамики, несмотря на гетеродоксальность институциональных ландшафтов и асимметричность экономических потенциалов.

Таблица 5.

Тенденции изменения динамики волатильности ВВП США и Южной Африки в триллионах долларов США с 2012 года по 2023 год.

Table 5.

Trends in the dynamics of volatility of the GDP of the United States and South Africa in trillions of US dollars from 2012 to 2023.

|

N

|

Значения А (ВВП ЮАР)

|

Ранг А

|

Значения В (ВВП США)

|

Ранг B

|

d (ранг А - ранг В)

|

d2

|

|

1

|

0.6881

|

1

|

19.22

|

1

|

0

|

0

|

|

2

|

0.7172

|

2

|

19.63

|

2

|

0

|

0

|

|

3

|

0.74

|

3

|

20.13

|

3

|

0

|

0

|

|

4

|

0.7567

|

4

|

20.72

|

4

|

0

|

0

|

|

5

|

0.769

|

6

|

21.1

|

5

|

1

|

1

|

|

6

|

0.7918

|

8

|

21.62

|

6

|

2

|

4

|

|

7

|

0.7823

|

7

|

22.26

|

7

|

0

|

0

|

|

8

|

0.7962

|

9

|

22.81

|

9

|

0

|

0

|

|

9

|

0.7674

|

5

|

22.3

|

8

|

-3

|

9

|

|

10

|

0.8433

|

10

|

23.59

|

10

|

0

|

0

|

|

11

|

0.9207

|

11

|

24.05

|

11

|

0

|

0

|

|

12

|

0.9605

|

12

|

24.66

|

12

|

0

|

0

|

|

Суммы

|

|

78

|

|

78

|

0

|

14

|

В представленном случае:

![]()

Подставим значения в формулу:

![]()

![]()

Полученный коэффициент ранговой корреляции Спирмена (0,951) свидетельствует о наличии статистически значимой синхронизации экономических циклов ЮАР и США, что эксплицирует глубокую структурную взаимозависимость в рамках глобальной экономической системы. Данная корреляционная связь детерминирована трансмиссионными механизмами финансовых рынков, транснациональными капиталопотоками и асимметричной интеграцией развивающейся экономики ЮАР в доминирующую экономическую парадигму США. Наблюдаемая конвергенция экономических траекторий подчеркивает периферийный характер южноафриканской экономики, функционирующей в условиях неравномерного распределения глобальных экономических рисков и стратегической подчиненности циклам ядра мировой капиталистической системы, что актуализирует дискурс о неоколониальных паттернах в современной экономической архитектуре.

В заключении научного исследования, на основе вышеизложенного, можно ответить на главный вопрос исследования, касающийся определения перспектив развития экономической системы Южно-Африканской Республики в контексте пандемии COVID-19 и обострения глобального геополитического кризиса с начала февраля 2022 года.

Эмпирические данные и корреляционный анализ однозначно свидетельствуют о глубокой структурной зависимости экономики ЮАР от глобальных центров капитала, что в условиях постпандемийного восстановления и геополитической турбулентности актуализирует дискурс о её периферийном статусе в мирохозяйственной системе. В краткосрочной перспективе (1-3 года) прогнозируется сохранение параметрической нестабильности макроэкономических показателей на фоне сохраняющейся сырьевой ориентации и ограниченного потенциала диверсификации, однако инвестиционная привлекательность сектора добывающих отраслей продолжает обеспечивать минимально достаточный приток иностранного капитала.

В долгосрочном периоде (3-6 лет) наиболее вероятен сценарий прогрессирующей неоколониальной трансформации по модели зависимого развития с характерными признаками: усилением внешнего контроля над стратегическими отраслями, хроническим дефицитом платёжного баланса и нарастающей волатильностью национальной валюты. При этом альтернативный сценарий умеренной модернизации требует реализации комплекса институциональных реформ, направленных на преодоление структурных диспропорций и создание условий для перехода к неоиндустриальной модели развития, что в текущих геоэкономических реалиях представляется маловероятным без кардинального пересмотра вектора внешнеэкономической политики.

В целом, несмотря на допустимость инвестиционных вложений в экономику ЮАР в силу её ресурсного потенциала и относительно развитой финансовой инфраструктуры в африканском контексте, необходимо акцентировать внимание на присущих системных рисках, обусловленных структурной нестабильностью национальной экономической модели и амбивалентным геополитическим позиционированием страны в условиях текущей трансформации миропорядка. Инвестору следует учитывать перманентную волатильность макроэкономических показателей, экспозицию к сырьевым шокам и институциональную хрупкость, которые в совокупности формируют нелинейный риск-профиль южноафриканских активов, требующий sophisticated подходов к хеджированию и диверсификации портфельных стратегий.

Источники:

2. TradingView. Tradingview.com. [Электронный ресурс]. URL: https://ru.tradingview.com (дата обращения: 01.05.2025).

3. The Global 2000. Forbes.com. [Электронный ресурс]. URL: https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0 (дата обращения: 01.05.2025).

4. Investing. Ivesting.com. [Электронный ресурс]. URL: https://ru.investing.com/ (дата обращения: 01.05.2025).

5. TrendEconomy. Trendeconomy.com. [Электронный ресурс]. URL: https://trendeconomy.com/data/h2/Italy/TOTAL (дата обращения: 01.05.2025).

6. Дробот Е.В., Стамати Е.П., Никитина А.В. Россия и Украина: возможности и угрозы // Экономические отношения. – 2016. – № 4. – c. 132-143. – doi: 10.18334/eo.6.4.37382.

7. Дробот Е.В., Поспелова А.Л., Утябаева Э.Р., Петровская В.А. Россия и Украина: вместе или порознь? // Экономические отношения. – 2016. – № 2. – c. 33-41. – doi: 10.18334/eo.6.2.37311.

8. Герасимов В.В., Королев А.А., Герасимова Е.О. Социально-экономические изменения в условиях политических кризисов и конфликтов // Вестник Самарского муниципального института управления. – 2023. – № 4. – c. 35-44.

9. Стефанова Н.А., Королев А.А. Проблема вмешательства иностранного капитала в Российскую экономику // Основы экономики, управления и права. – 2023. – № 1(36). – c. 74-79. – doi: 10.51608/23058641_2023_1_74.

10. Бегларян Г.А., Иванов Г.Н., Калугина П.П., Половинчикова А.В. Санкционная политика США и европейских стран в отношении России: поворот начала 2022 года // Экономические отношения. – 2022. – № 3. – c. 367-388. – doi: 10.18334/eo.12.3.115086.

11. Кудряшов А.А., Королев А.А. Анализ и оценка тенденций мировых биржевых индексов в контексте эскалации украинского кризиса // Экономические отношения. – 2023. – № 4. – c. 653-668. – doi: 10.18334/eo.13.4.118971.

12. Городнова Н.В., Домников А.Ю. Влияние финансовых санкций на регулирование внешнеэкономической деятельности России // Экономические отношения. – 2022. – № 2. – c. 215–234. – doi: 10.18334/eo.12.2.114676.

13. Стефанова Н.А., Королев А.А. Влияние иностранных санкций на фондовый рынок Российской Федерации // Основы экономики, управления и права. – 2023. – № 4(39). – c. 96-101. – doi: 10.51608/23058641_2023_4_96.

14. Зимовец А.В., Климачев Т.Д. Анализ и оценка сценариев социально-экономического развития России в условиях санкционной блокады и непредсказуемости глобальных трендов мировой экономики // Экономические отношения. – 2023. – № 1. – c. 181-202. – doi: 10.18334/eo.13.1.117207.

15. Кудряшов А.А., Королев А.А. Влияние геополитической обстановки на трансформацию неоколониальной системы // Экономические отношения. – 2023. – № 4. – c. 735-750. – doi: 10.18334/eo.13.4.119283.

16. Гераськина А.Р. Влияние антироссийских санкций на мировую экономику и современные международные экономические отношения // Экономические отношения. – 2023. – № 2. – c. 221-236. – doi: 10.18334/eo.13.2.117900.

17. Костин К.Б., Шимко П.Д., Сун Ци Международный трансфер технологий в Российской Федерации и его перспективы в современных условиях санкционных ограничений // Вопросы инновационной экономики. – 2022. – № 4. – c. 2169-2192. – doi: 10.18334/vinec.12.4.116523.

18. Маркелова Э.А. Политика ОПЕК в условиях современного энергетического кризиса // Экономические отношения. – 2022. – № 4. – c. 807-822. – doi: 10.18334/eo.12.4.116844.

19. Стефанова Н.А., Королев А.А. Нестабильность экономики США как драйвер нового мирового финансового кризиса // Основы экономики, управления и права. – 2023. – № 3(38). – c. 52-57. – doi: 10.51608/23058641_2023_3_52.

20. Кудряшов А.А., Королев А.А. Состояние финансовой системы Великобритании на фоне нестабильности на геополитическом уровне // Экономические отношения. – 2024. – № 1. – c. 107-122. – doi: 10.18334/eo.14.1.120734.

21. Стефанова Н.А., Королев А.А. Влияние экономико-политического противостояния РФ, США и стран Европейского союза на их финансовые системы // Журнал монетарной экономики и менеджмента. – 2024. – № 2. – c. 71-78. – doi: 10.26118/2782-4586.2024.22.39.010.

22. Стефанова Н.А., Королев А.А. Влияние геополитического кризиса на нефтегазовую отрасль экономики Российской Федерации // Экономические отношения. – 2024. – № 2. – c. 323-342. – doi: 10.18334/eo.14.2.121054.

23. Кудряшов А.А., Королев А.А. Экономические реформы кабинета министров Лиз Трасс и их влияние на экономику Великобритании // Экономические отношения. – 2023. – № 3. – c. 571-584. – doi: 10.18334/eo.13.3.118810.

Страница обновлена: 20.07.2026 в 01:53:29

Download PDF | Downloads: 30

South Africa's economic system amidst new economic and political realities

Ivaev M.I., Nikulnikov N.V., Verzhakovskaya M.A.Journal paper

Journal of International Economic Affairs

Volume 15, Number 4 (October-December 2025)

Abstract:

The article analyzes the structural transformations of the economy of the Republic of South Africa amidst global exogenous shocks induced by the COVID-19 pandemic and the geopolitical turbulence of the post-February 2022 period. The article implements a comprehensive methodological approach combining a quantitative analysis of the volatility of key macroeconomic parameters with a qualitative assessment of institutional changes. Special emphasis is placed on the study of correlations between the dynamics of South African economic indicators and global commodity cycles, which made it possible to identify patterns of resilience of the national economic system to external imbalances.

The article examines the determinants of the rand's monetary resilience, behavioral models of the stock market, as well as strategies for adapting multinational corporations to conditions of increased macroeconomic uncertainty. The article analyzes the dichotomy of South Africa's economic sovereignty and explores the degree of its financial integration into global capitalist value chains and the prospects for possible neocolonial transformation in the medium and long term.

Keywords: structural instability, investment attractiveness, semi-colonial status, natural resources, geopolitical turbulence, raw materials appendage, neocolonial transformation, dependent development, volatility, foreign capital, macroeconomic risk, economic diversification, economic sovereignty

JEL-classification: E22, O13, P28, Q34

References:

Beglaryan G.A., Ivanov G.N., Kalugina P.P., Polovinchikova A.V. (2022). US and European sanctions against Russia: the turnaround of early 2022. Journal of international economic affairs. 12 (3). 367-388. doi: 10.18334/eo.12.3.115086.

Drobot E.V., Pospelova A.L., Utyabaeva E.R., Petrovskaya V.A. (2016). Russia and Ukraine: together or separately?. Journal of international economic affairs. 6 (2). 33-41. doi: 10.18334/eo.6.2.37311.

Drobot E.V., Stamati E.P., Nikitina A.V. (2016). Russia and Ukraine: opportunities and threats. Journal of international economic affairs. 6 (4). 132-143. doi: 10.18334/eo.6.4.37382.

Gerasimov V.V., Korolev A.A., Gerasimova E.O. (2023). Social and economic changes in the conditions of political crises and conflicts. Bulletin of the Samara Municipal Management Institute. (4). 35-44.

Geraskina A.R. (2023). The impact of anti-Russian sanctions on the global economy and contemporary international economic relations. Journal of international economic affairs. 13 (2). 221-236. doi: 10.18334/eo.13.2.117900.

Gorodnova N.V., Domnikov A.Yu. (2022). The impact of financial sanctions on the regulation of Russia's foreign economic activity. Journal of International Economic Affairs. 12 (2). 215–234. doi: 10.18334/eo.12.2.114676.

InvestingIvesting.com. Retrieved May 01, 2025, from https://ru.investing.com/

Kostin K.B., Shimko P.D., Sun Tsi (2022). International technology transfer in the Russian Federation and its prospects amidst sanctions. Russian Journal of Innovation Economics. 12 (4). 2169-2192. doi: 10.18334/vinec.12.4.116523.

Kudryashov A.A., Korolev A.A. (2023). Analysis and assessment of trends in global stock indices in the context of the Ukrainian crisis escalation. Journal of international economic affairs. 13 (4). 653-668. doi: 10.18334/eo.13.4.118971.

Kudryashov A.A., Korolev A.A. (2023). Liz Truss's cabinet economic reforms and their impact on the UK economy. Journal of international economic affairs. 13 (3). 571-584. doi: 10.18334/eo.13.3.118810.

Kudryashov A.A., Korolev A.A. (2023). The influence of the geopolitical situation on the transformation of the neocolonial system. Journal of international economic affairs. 13 (4). 735-750. doi: 10.18334/eo.13.4.119283.

Kudryashov A.A., Korolev A.A. (2024). The UK financial system amid geopolitical instability. Journal of international economic affairs. 14 (1). 107-122. doi: 10.18334/eo.14.1.120734.

Markelova E.A. (2022). OPEC policy in the current energy crisis. Journal of international economic affairs. 12 (4). 807-822. doi: 10.18334/eo.12.4.116844.

Stefanova N.A., Korolev A.A. (2023). Impact of foreign sanctions on the stock market of the Russian Federation. Fundamentals of Economics, Management and Law. (4(39)). 96-101. doi: 10.51608/23058641_2023_4_96.

Stefanova N.A., Korolev A.A. (2023). Instability of the us economy as a driver of the new global financial crisis. Fundamentals of Economics, Management and Law. (3(38)). 52-57. doi: 10.51608/23058641_2023_3_52.

Stefanova N.A., Korolev A.A. (2023). The problem of foreign capital intervention in the Russian economy. Fundamentals of Economics, Management and Law. (1(36)). 74-79. doi: 10.51608/23058641_2023_1_74.

Stefanova N.A., Korolev A.A. (2024). The impact of the economic and political confrontation between the Russian Federation, the United States and the European Union countries on their financial systems. Zhurnal monetarnoy ekonomiki i menedzhmenta. (2). 71-78. doi: 10.26118/2782-4586.2024.22.39.010.

Stefanova N.A., Korolev A.A. (2024). The impact of the geopolitical crisis on the oil and gas industry of the Russian Federation. Journal of international economic affairs. 14 (2). 323-342. doi: 10.18334/eo.14.2.121054.

The Global 2000Forbes.com. Retrieved May 01, 2025, from https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0

TradingViewTradingview.com. Retrieved May 01, 2025, from https://ru.tradingview.com

TrendEconomyTrendeconomy.com. Retrieved May 01, 2025, from https://trendeconomy.com/data/h2/Italy/TOTAL

World Bank GrouWorldbank. Retrieved May 01, 2025, from https://www.worldbank.org/en/home

Zimovets A.V., Klimachev T.D. (2023). Analysis and assessment of scenarios for Russia's socio-economic development under the sanctions embargo and unpredictable global economic trends. Journal of international economic affairs. 13 (1). 181-202. doi: 10.18334/eo.13.1.117207.