Складской сегмент как катализатор инвестиций в коммерческую недвижимость в Российской Федерации

Крошечкин Е.П.1 ![]() , Рудницкий Д.С.1

, Рудницкий Д.С.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 44

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 5 (Май 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82670934

Аннотация:

В данной статье рассмотрена роль складской недвижимости в стимулировании инвестиционной активности на рынке коммерческой недвижимости России. Актуальность исследования связана с динамичным развитием электронной торговли, изменением логистических требований бизнеса и необходимостью оценки рисков в условиях макроэкономической неопределённости. На основе анализа данных последних лет выявлены ключевые тенденции: значительный рост инвестиций в складской сегмент, преобладание онлайн-ритейла в структуре сделок и влияние существенного повышения ключевой ставки на инвестиционную активность. В работе рассмотрены факторы, сдерживающие развитие рынка коммерческой недвижимости, включая сокращение участия иностранных инвесторов и нестабильность спроса, а также предложены стратегии снижения рисков. Результаты подтверждают, что складская недвижимость сохраняет привлекательность для инвесторов благодаря устойчивому росту арендных ставок и минимальной доле вакантных площадей, однако её дальнейшее развитие требует гибкого подхода к адаптации в меняющихся экономических условиях

Ключевые слова: инвестиции, коммерческая недвижимость, складская недвижимость, офисная недвижимость, электронная коммерция (e-commerce)

JEL-классификация: O31, O32, O33

Введение

На современном этапе в Российской Федерации можно наблюдать стремительное развитие отечественного рынка коммерческой недвижимости, являющегося ключевым звеном в любой национальной экономики и драйвером экономического роста. Инвестиции в коммерческую недвижимость представляют интерес для многих потенциальных российских и зарубежных инвесторов.

Особое значение в структуре рынка приобретает сегмент складских помещений, что обусловлено масштабным развитием электронной торговли и сопутствующим увеличением спроса на логистические услуги. Рост онлайн-коммерции трансформирует не только потребительские привычки, но и требования к инфраструктуре, создавая новые возможности для инвесторов, ориентированных на объекты, соответствующие современным стандартам.

Актуальность исследования связана с необходимостью комплексного анализа текущих тенденций, факторов риска и перспектив рынка коммерческой недвижимости. Такой подход позволит участникам рынка оптимизировать стратегии управления инвестициями, минимизировать риски и повысить эффективность капиталовложений в условиях меняющейся экономической среды.

Н. Ю. Ковалевская и В. В. Тюньков [9] подчеркивают возможность рассмотрения рынка недвижимости как товарного в связи с вложением капитала в объекты недвижимости и возникновением экономических отношений между участниками рынка. А. В. Павлова [18] анализирует наиболее актуальные инвестиционные объекты, в которые могут вложиться частные инвесторы, а также выявляет их преимущества и недостатки для домохозяйств. Е. С. Смолина и А. Ю. Власов [26] определяют тенденции рынка коммерческой недвижимости в условиях кризиса. В научных работах О. В. Панфиловой [20] и А. А. Панфиловой [19] на основе метода экспертных оценок разработана теоретико-методическая база практической реализации эффективного управления рисками, как один из элементов совершенствования финансового инструментария проектов в области коммерческой недвижимости в современных реалиях. Также практика инвестирования в коммерческую недвижимость обсуждается на форумах, конференциях и других мероприятиях, связанных с экономикой строительства и инвестициями.

Анализ инвестиций в коммерческую недвижимость России

На современном этапе развития в Российской Федерации можно наблюдать стремительный рост отечественного рынка коммерческой недвижимости, являющегося драйвером экономического роста [19]. Инвестиции в коммерческую недвижимость представляют интерес для многих потенциальных российских и зарубежных инвесторов.

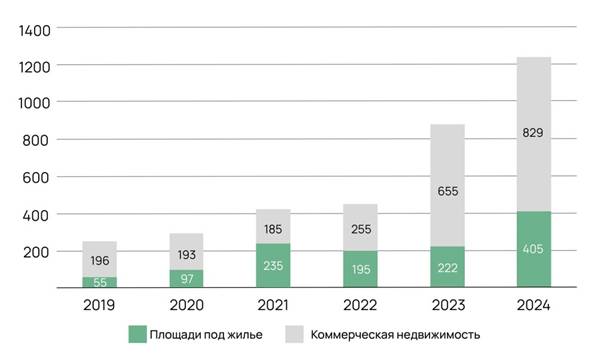

В 2024 г. российский рынок коммерческой недвижимости достиг исторического пика, установив рекорд по объему инвестиций – 1,2 трлн руб. Данный показатель превысил уровень 2023 г. (877 млрд руб.) на 41% и на 83% превысил результаты 2022 г. (450 млрд руб.). Существенный вклад внесли крупные сделки с офисной недвижимостью, включая покупку башни MoscowTowers за 200 млрд руб. и комплекса Slava за 55 млрд руб. На данные сделки в 2024 г. пришлось 30% совокупного объёма инвестиций в коммерческую недвижимость [8].

Структура инвестиций в недвижимость демонстрирует разнонаправленные тренды. В сегменте площадок под жилье в 2024 г. наблюдался значительный рост – в 1,8 раза по сравнению с 2023 г., достигнув 405 млрд руб. Инвестиции в коммерческую недвижимость выросли на 27%, достигнув 829 млрд руб. (рис. 1) [6]

Рис. 1. Общий объем инвестиций в недвижимость Российской Федерации, млрд руб.

Источник: составлено авторами по данным CORE.XP [6]

Существенную роль в достигнутых показателях сыграли конечные пользователи, вложившие в 2,7 раза больше средств по сравнению с 2023 г. В то же время инвестиционные покупки коммерческой недвижимости снизились на 11% на фоне высокой ключевой ставки, что создавало условия для большей привлекательности альтернативных инструментов с фиксированной доходностью [6].

Половина всех инвестиционных сделок 2024 года с коммерческой недвижимостью (53%) - офисный сегмент, который стал основным драйвером роста. Объём сделок вырос в 2,8 раза за счет расширения операций компаний при текущих темпах роста экономики. При этом, можно наблюдать следующий тренд: крупный бизнес, заинтересованный в больших площадях для размещения своих сотрудников и имеющий большую прибыль, выбирает инвестирование в строительство штаб-квартир и покупку зданий, подходящих для собственного пользования. Сказывается также дефицит качественных помещений при высоком спросе на них. По данным аналитиков Nikoliers вариант BTS-строительства в 2025 г. продолжит сохранять прежние темпы, на долю этих проектов придется 44%, что сопоставимо с результатом 2024 г. [7]

Производственно-складской сегмент в 2024 г. также показал значительный рост – в 2,87 раза, что связано с продолжающимся развитием сектора e-commerce. [30] Ключевыми игроками в этом сегменте стали паевые фонды недвижимости, которые приобретали активов под управление в интересах частных инвесторов. В то же время сектор ритейла испытал спад на 65%, что объясняется высокой базой 2023 г., когда на рынке были крупные сделки, в частности, продажа активов IKEA. В гостиничном сегменте масштабных сделок не случилось, инвестиции остались на том же уровне – 53 млрд руб. Если рассматривать ситуацию по регионам, то более 50% от общей суммы сделок приходилось на Санкт-Петербург (6 сделок на сумму 30,1 млрд руб.). В Москве гостиничная недвижимость также была востребована у инвесторов и гостиничных операторов: в 2024 г. заключено 5 сделок общей стоимостью 10,6 млрд руб. В регионах лидирующие по объёмам сделки были заключены в Казани и Тверской области за счёт покупки гостиниц (рис. 2). [8]

Рис. 2. Структура инвестиций в коммерческую недвижимость в Российской Федерации

Источник: составлено авторами по данным Nikoliers [8]

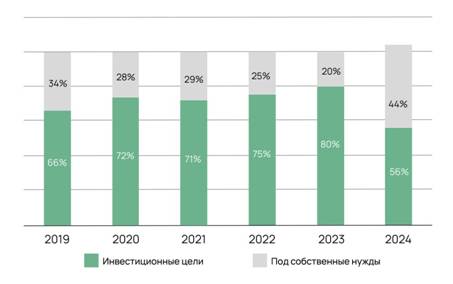

Значительно увеличилась активность конечных пользователей (+24% к 2023 г.), особенно компаниями с государственным участием. В 2024 г. их доля среди инвесторов в коммерческую недвижимость составила 40% (+4% к 2023 г.). Существенную роль также играли инвестиции на стадии девелопмента, составив 35% (+13% к 2023 г.), что связано с ограниченным предложением готовых объектов (рис. 3). [6]

Рис. 3. Структура инвестиций в коммерческую недвижимость в Российской Федерации по целям (% от объёма вложений)

Источник: составлено авторами по данным CORE.XP [6]

Географическая структура инвестиций в коммерческую недвижимость за последние несколько лет изменилась: доля прочих регионов за вычетом столичных субъектов снизилась на 12%, составив всего 8%, тогда как Москва и Санкт-Петербург оставались ключевыми центрами инвестиционной активности. В частности, Москва аккумулировала 81% всех инвестиций (+18% к 2023 г.), Санкт-Петербург – 11% (-6%). [4]

Присутствие иностранных инвесторов на российском рынке коммерческой недвижимости продолжает сокращаться. Доля сделок с участием зарубежных компаний составила всего 8% (-18% к 2023 г.), что подтверждает тренд на доминирование российских инвесторов. Среди крупнейших сделок года – покупка бизнес-центра «Метрополис» за 40 млрд руб. [22]

Рекордные объемы инвестиций в 2023-2024 гг. были сформированы за счёт сделок с конечными пользователями и выходом иностранных собственников из российских активов [14]. Текущее влияние макроэкономических факторов на рынок остается значительным. Высокая ключевая ставка сдерживает инвестиционную активность, делая недвижимость менее привлекательным инструментом по сравнению с депозитами и облигациями. На этом фоне вероятен рост доли сделок за счёт собственного капитала и переход части активов под управление коммерческими банкам. Также в 2025 г. возможно увеличение разрыва в ценовых ожиданиях между продавцами и покупателями из-за роста налоговой нагрузки и дефицита качественных инвестиционных помещений на рынке.

Помимо этого, по оценкам аналитиков Nikoliers, на конец 2024 г. доля сделок по приобретению офисных площадей практически сравнялась с арендой. Российский бизнес всё больше предпочитает приобретать недвижимость в собственность. Связано это в первую очередь с ростом арендных ставок на 25-30% при продлении договоров на новый срок, а, во-вторых, с ускорением инфляции и желанием предпринимателей обезопасить себя в такой ситуации. [15] Дополнительным стимулом инвестировать в строительство собственных штаб-квартир являются высокие требования к качеству и формату офисов на фоне острого дефицита качественных площадей.

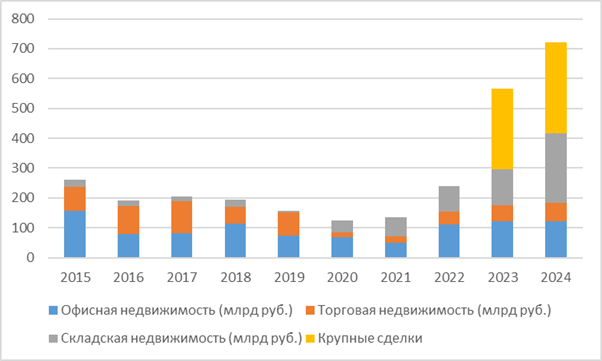

В целом, 2023 и 2024 гг. показали неоднозначную статистику с высокой долей офисного и розничного сегмента. Связано это было, конечно, в большей степени с тем, что на эти периоды пришлись крупные сделки, из-за которых самым весомым сегментом в объеме инвестиций в 2023 г. стала торговая недвижимость, а в 2024 г. - офисная. Если их вынести за рамки, то картина будет несколько иная (рис. 4). [21] Итого прослеживается тренд инвестиций в складскую недвижимость с 2020 г. стал набирать обороты, и по состоянию на 2023 г. данный вариант вложений стал занимать больший вес в совокупном объеме сделок на рынке коммерческой недвижимости.

Рис. 4. Динамика инвестиций в самые популярные виды коммерческой недвижимости за вычетом крупных сделок в Российской Федерации, млрд руб.

Источник: составлено авторами по данным NF-Group [21]

Таким образом, в 2025 году на фоне сокращения крупных сделок на российском рынке возможно снижение общего объема инвестиций в коммерческую недвижимость. Однако сохраняющийся спрос на офисную и складскую недвижимость со стороны конечных пользователей, а также активность государственных компаний могут смягчить это снижение [2].

В целом, можно считать, что ситуация на рынке коммерческой недвижимости, хоть и предполагает новые вызовы, остается достаточно стабильной. Однако, для успешной реализации инвестиционных проектов в коммерческой недвижимости важно учитывать не только текущие рыночные условия, но и прогнозировать потенциальные риски.

Инвестиции в коммерческую недвижимость сопровождаются значительными рисками, которые зависят от множества факторов. Для эффективного управления такими рисками инвесторам необходимо учитывать как внутренние, так и внешние угрозы, влияющие на финансовые результаты проектов. Классификация рисков позволяет структурировать потенциальные угрозы, оценить их влияние и разработать меры по минимизации возможных последствий. В данном исследовании риски подразделяются на две группы (рис. 5): внутренние (зависящие от особенностей проекта и управления) и внешние (влияние макроэкономических, политических и рыночных факторов). [10]

Рис. 5. Классификация рисков инвестирования в коммерческую недвижимость

Источник: составлено авторами

Макроэкономические риски связаны с общим состоянием национальной экономики и ее воздействием на рынок коммерческой недвижимости. К ним относятся:

• снижение уровня доходов населения – уменьшение покупательной способности конечных потребителей приводит к падению спроса на аренду и покупку коммерческих помещений;

• снижение инвестиционной активности – в условиях экономической нестабильности, высокой инфляции и ставок по кредитам инвесторы становятся склонны выходить из активов или вкладываться в недвижимость в меньших объёмах, что может привести к снижению стоимости активов; [28]

Рыночные риски обусловлены изменением стоимости капитала, доступностью финансирования и колебаниями валютных курсов. Они включают в себя 2 подгруппы:

• процентный риск – изменение ключевой ставки Банка России влияет на стоимость кредитов, что отражается на доходности инвестиций в недвижимость; [17]

• валютный риск – колебания курса национальной валюты могут повлиять на стоимость аренды и объектов недвижимости, особенно если расчеты ведутся в иностранной валюте;

Политические риски связаны с изменениями во внутренней и внешней политике государства. Они могут включать введение новых санкций, институциональные ограничения для иностранных инвесторов, в том числе запреты на владение недвижимостью для нерезидентов, и усиление государственного регулирования в сфере недвижимости [16].

Правовые риски связаны с изменениями в национальном законодательстве, судебной практике и нормативных актах, регулирующих операции с недвижимостью и их налогообложением [3]. Например, возможно установление новых требований к застройщикам, изменения в арендных обязательствах, пересмотр кадастровой стоимости и налогов на недвижимость и пр.

Социальные риски связаны с изменением потребительских предпочтений, демографической ситуацией в стране и др. Например, рост популярности удаленной работы снижает спрос на офисные помещения, а развитие интернет-торговли может снизить привлекательность традиционных торговых центров.

Также важно рассмотреть структуру внутренних рисков, включающие в себя 4 группы.

Технические риски включают факторы, связанные с физическим состоянием объекта недвижимости [12]:

• износ строительных конструкций и инженерных сетей;

• некачественные строительные материалы и ошибки проектирования;

• недостаточный уровень инфраструктуры для эксплуатации объекта.

Технологические риски возникают при отставании объекта недвижимости от современных требований рынка. К ним относятся:

• отсутствие систем «умного здания» и автоматизированного управления;

• несоответствие энергоэффективным стандартам;

• недостаточный уровень цифровизации процессов управления недвижимостью.

Риск персонала связан с уровнем квалификации и компетентностью сотрудников, управляющих недвижимостью. Он может выражаться в:

• отсутствии необходимых специалистов (например, технического персонала, управляющих недвижимостью, юристов);

• ошибках в эксплуатации и управлении объектом;

• недостаточным уровнем мотивации сотрудников и высокой текучести кадров.

Риски, связанные с управлением объектом, включают ошибки в стратегическом и операционном управлении [13]. К ним относятся:

• неправильное ценообразование на аренду и продажу недвижимости;

• неэффективное использование ресурсов.

Все перечисленные категории рисков требуют детального анализа в современных условиях, особенно при предварительной оценке в качестве потенциальной инвестиции объекта недвижимости, чтобы минимизировать влияние рисков на вложения в коммерческую недвижимость.

В текущих реалиях процентный риск является существенным для рынка коммерческой недвижимости. Так, например, с целью сдерживания роста инфляции Центральный банк Российской Федерации в октябре 2024 года повысил ключевую ставку до 21%, что сдерживает инвестиционную активность, делая коммерческую недвижимость менее привлекательной по сравнению с депозитами и облигациями. [5] Жесткая денежно-кредитная политика Банка России приводит к тому, что многие застройщики наращивают финансовые расходы, что существенно влияет на их чистую прибыль. В случае сохранения такого подхода в перспективе 2025 года, возможно, что сектору коммерческой недвижимости потребуется дополнительная поддержка со стороны государства для обеспечения комфортных условий кредитования и как следствие запуска новых проектов.

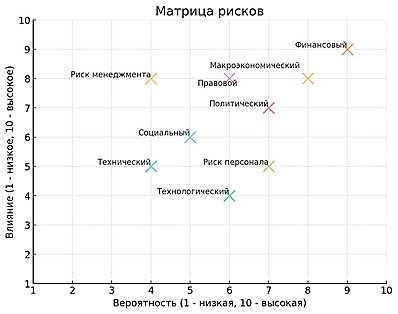

Для более точного конъюнктурного анализа рисков инвестирования в коммерческую недвижимость в 2025 году была составлена матрица рисков, отражающая прогнозируемое влияние и степень вероятности наступления того или иного вида риска (рис. 6).

Рис. 6. Матрица рисков инвестирования в коммерческую недвижимость в Российской Федерации на 2025 год

Источник: составлено авторами

Поэтому компаниям следует применять разные стратегии для диверсификации инвестиций, активного управления проектными издержками и использования гибких финансовых инструментов для минимизации влияния макроэкономических факторов [1].

Перспективы инвестирования в складской сегмент коммерческой недвижимости России

В последние годы значимым сектором коммерческой недвижимости стали склады. Именно поэтому для определения возможностей и рисков инвестирования в данную отрасль в Российской Федерации необходимо подробно рассмотреть ситуацию, складывающуюся на рынке складских помещений.

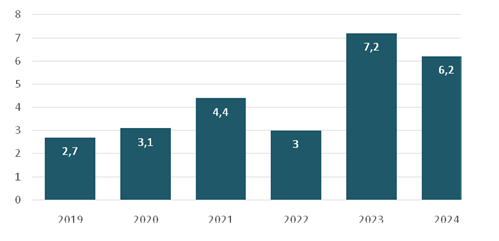

На данный момент наблюдается устойчивая тенденция увеличения спроса в складском сегменте. За последний 5 лет он вырос более, чем в 2 раза, достигнув пиковых значений по итогам 2023 года - 7,2 млн м2 площадей (рис. 7) [32]. Однако наблюдается снижение спроса в 2024 году, что было продиктовано изменениями в стратегии развития одного из крупнейших российских маркетплейсов, Мегамаркет [11].

Рис. 7. Динамика спроса на складские помещения, млн м2

Источник: составлено авторами по данным [32]

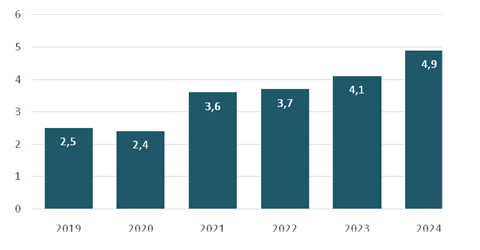

Сложившуюся тенденцию также подтверждает динамика ввода новых складских помещений в России. За последние 5 лет количество вводимых площадей выросла в 2 раза и достигло рекордных значений в 4,9 млн м2 (рис. 8) [32]. Основу такого увеличения составляют региональные логистические хабы, показывающие исторические максимумы прироста.

Рис. 8. Динамика ввода новых складских помещений

Источник: составлено авторами по данным [32]

Также стоит отметить, что прогнозируется снижение данного показателя ввиду сохранившийся жёсткой денежно-кредитной политики ЦБ РФ, которое влияет на инвестиционную активность в складском сегменте [27].

Схожие выводы делают аналитики из CWP, основываясь на предположении, что следящий год будет связан с замедлением активности на рынке складской невидимости, после чего наступит период оживления, который завершится в 2027 году [29]. Данный прогноз можно назвать наиболее реалистичным при отсутствии серьёзных сдвигов в экономике ввиду солидарности большинства консалтинговых компаний в области недвижимости, как минимум в части прогноза на 2025 год.

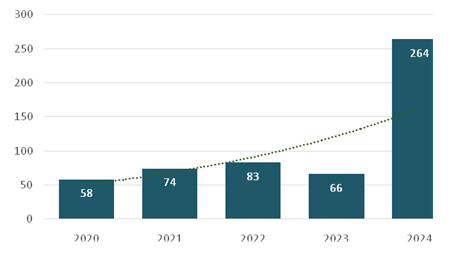

По результатам 2024 года объём инвестиций в складскую недвижимость вырос в 4 раза, достигнув исторических значений в 264 млрд руб. и составил 23% от общего объёма инвестиций в коммерческую недвижимость (рис. 9) [31]. Исходя из этого можно судить о значительных изменениях в структуре общего объёма инвестиций в недвижимость в Российской Федерации. Склады стали альтернативным вариантом вложения капитала, по сравнению с жилой недвижимостью.

Рис. 9. Динамика инвестиций в складскую недвижимость

Источник: составлено авторами по данным [32]

Важно упомянуть, что данный рост поддерживается увеличением популярности рыночных ЗПИФ. При этом порядка 80% их активов составляют объекты складской недвижимости [25]. Это также подкрепляет значимость данного вида недвижимости для инвестиций.

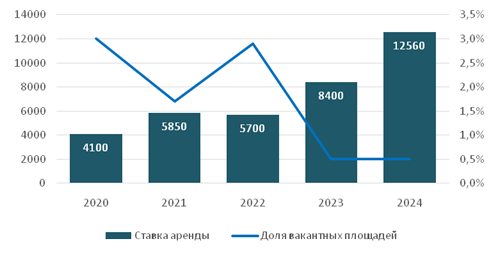

Не менее важным аспектом перспективности складского сектора коммерческой недвижимости является рост средневзвешенной ставки аренды при одновременном снижении доли вакантных площадей. В 2024 году в Московском регионе она составила 12 560 руб., с ростом за год в 49%, при сохранении лишь 0,5% доступных складских пространств (рис. 10) [7]. Данный факт отражает высокий потенциал доходности инвестиций в складскую недвижимость.

Рис. 10. Динамика средневзвешенной ставки аренды складских помещений и доля вакантных складских площадей в Московском регионе, руб. за м2

Источник: составлено авторами по данным [7]

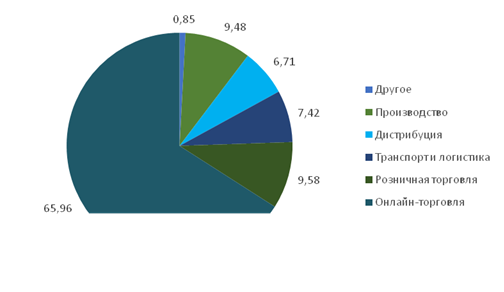

Компании онлайн-торговли продолжают занимать доминирующее положение на рынке складской недвижимости в РФ. Их доля в общем объеме сделок составляет около 66%, что является рекордным значением для данного показателя (рис. 11) [22, 23, 24]. Это говорит о том, что электронная коммерция остается ключевым катализатором инвестиционной деятельности в сегмент, а также способствует благоприятному прогнозу.

Рис. 11. Структура сделок по профилю арендаторов/покупателей

Источник: составлено авторами по данным [22, 23, 24]

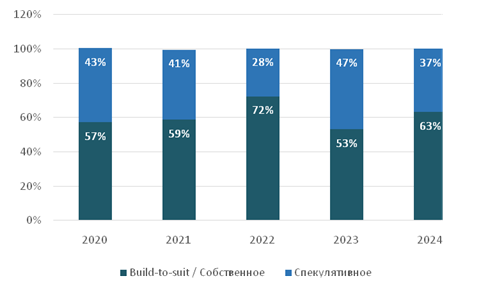

При этом есть существенное отличие в характере этих сделок между российскими субъектами, Московским и Санкт-Петербургским регионами. Так, в субъектах РФ сделки формата BTS (build-to-suit, долгосрочная аренда с кастомизацией склада под конкретного заказчика) являются доминирующими, а в Москве и Санкт-Петербурге набирают популярность иные формы соглашений с складской недвижимостью, такие как аренда и субаренда. Также стоит отметить, что выявить явную тенденцию динамики по типу строительства сложно, так как в зависимости от рассматриваемого субъекта она кардинально отличается. А в общем по всей стране наблюдаются колебания без определяемого тренда (рис. 12) [7].

Рис. 12. Распределение введенных объектов коммерческой недвижимости по типу строительства

Источник: составлено авторами по данным [7]

Таким образом, в рамках проведенного исследования была выявлена устойчивая тенденция роста объёма инвестиций в складской сектор коммерческой недвижимости. Данная закономерность поддерживается ростом ставки аренды, отражающей доходность вложений, степенью загруженности имеющихся площадей, а также сохраняющимся высоким спросом на складские площади со стороны маркетплейсов и логистических компаний, а также развивающихся региональных хабов. Из этого следует высокий прогнозируемый потенциал инвестирования в складскую недвижимость в Российской Федерации.

Заключение

Проведённое исследование позволяет сделать вывод о ключевой роли складского сегмента коммерческой недвижимости в стимулировании инвестиционной активности в Российской Федерации. Рост электронной торговли, трансформация потребительских предпочтений и развитие региональных логистических хабов формируют устойчивый спрос на современные складские площади. В 2024 году объём инвестиций в данный сегмент достиг рекордных 264 млрд рублей, что составило 23% от общего объёма вложений в коммерческую недвижимость РФ, демонстрируя его растущую привлекательность.

Однако рынок сталкивается с рядом вызовов. Макроэкономические факторы, такие как высокая ключевая ставка, снижение доли иностранных инвесторов и волатильность спроса, создают риски для инвесторов. Тем не менее, рост арендных ставок, минимальная вакантность площадей и доминирование онлайн-ритейла свидетельствуют о высокой доходности и перспективах сектора.

Под давлением неопределенности многие потенциальные инвесторы откладывают принятие решений по своим вложениям до момента, когда экономическая и геополитическая ситуация стабилизируются. Для минимизации рисков инвесторам рекомендуется:

· диверсифицировать вложения, ориентируясь на региональные проекты и форматы BTS;

· учитывать влияние процентной и валютной политики, используя гибкие финансовые инструменты;

· активно внедрять технологии «умных складов» для соответствия рыночным стандартам.

Таким образом, несмотря на макроэкономическую неопределённость, складская недвижимость сохраняет статус стратегически важного актива. Её развитие будет определяться способностью игроков адаптироваться к изменяющимся условиям, сохраняя баланс между рисками и потенциалом доходности.

Источники:

2. Ввод коммерческой недвижимости в России бьет рекорды. РБК Недвижимость. 2024. [Электронный ресурс]. URL: https://realty.rbc.ru/news/676c3b2d9a794732708aee3d (дата обращения: 27.02.2025).

3. Евстафьева А. Х., Боровских О. Н., Ахмадишин Л. Р. Инвестиции в коммерческую недвижимость России // Экономика строительства и жилищно-коммунального хозяйства. – 2023. – № 4. – c. 40-48.

4. Инвестиции в недвижимость России, IV кв. 2024. CORE-XP. декабрь 2024. [Электронный ресурс]. URL: https://core-xp.ru/analytics/investitsii-v-nedvizhimost-rossii-iv-kv-2024 (дата обращения: 23.03.2025).

5. Инвестиции в условиях дорогих денег: коммерческая недвижимость или вклады. Рбк. 2024. [Электронный ресурс]. URL: https://realty.rbc.ru/news/66e9275e9a7947137ab7f3a5?from=copy (дата обращения: 23.03.2025).

6. Итоги 2024 года. Инвестиции, склады, офисы, тц, отели, отделка. CRE. декабрь 2024. [Электронный ресурс]. URL: https://cre.ru/analytics/96964?ysclid=m7td6c2cmh764408302 (дата обращения: 23.03.2025).

7. Итоги 2024 г. Складская недвижимость Москва, Санкт-Петербург, Регионы. Nikoliers. [Электронный ресурс]. URL: https://nikoliers.ru/analytics/itogi-2024-rossiya-moskva-sankt-peterburg-skladskaya-nedvizhimost/ (дата обращения: 07.02.2025).

8. Итоги 2024 | Рынок инвестиций | Россия | Москва | Санкт-Петербург. Nikoliers. [Электронный ресурс]. URL: https://nikoliers.ru/analytics/itogi-2024-rossiya-moskva-sankt-peterburg-rynok-investitsiy/ (дата обращения: 23.03.2025).

9. Ковалевская Н.Ю., Тюньков В.В. О выборе подходов к анализу рынка жилой недвижимости // Baikal Research Journal. – 2019. – № 2. – c. 14. – doi: 10.17150/2411-6262.2019.10(2).5.

10. Макаров М. Ю., Сазонов С. П. Наиболее важные факторы при инвестировании в недвижимость // Управление. Бизнес. Власть. – 2015. – № 4. – c. 99-103.

11. Мегамаркет переоборудовал все склады IKEA в ТЦ «Мега» под экспресс-доставку. Тасс. [Электронный ресурс]. URL: https://tass.ru/ekonomika/22696759 (дата обращения: 23.03.2025).

12. Модина В. А. Инвестиции в коммерческую недвижимость // Доклады 51-ой Международной научно-технической конференции преподавателей и студентов: Сборник научных материалов. В 2-х томах, Витебск, 25 апреля 2018 года. Том 1. – Витебск: Витебский государственный технологический университет. Витебск, 2018. – c. 121-122.

13. Моисеенко В. В. Инвестиции в интелектуальных системах управления коммерческой недвижимостью // Евразийское пространство: экономика, право, общество. – 2024. – № 12. – c. 40-45.

14. Названы факторы снижения инвестиций в коммерческую недвижимость. Рамблер. 2024. [Электронный ресурс]. URL: https://finance.rambler.ru/realty/54228687/?utm_content=finance_media&utm_medium=read_more&utm_source=copylink (дата обращения: 23.03.2025).

15. Объем сделок купли-продажи на рынке офисной недвижимости Москвы почти сравнялся с объемом сделок аренды в 2024 году. Nikoliers. 2025. [Электронный ресурс]. URL: https://nikoliers.ru/media/news/obem-sdelok-kupli-prodazhi-na-rynke-ofisnoy-nedvizhimosti-moskvy-pochti-sravnyalsya-s-obemom-sdelok-/?ysclid=m8lzz86zcm337827624 (дата обращения: 23.03.2025).

16. Околелова Э.Ю., Трухина Н.И., Шибаева М.А. Модель оценки эффективности инвестиций в объекты коммерческой недвижимости с учетом рисков // Экономика строительства. – 2017. – № 4. – c. 15-29.

17. Павельева Э. Ю. Современное состояние российского рынка жилой недвижимости как сферы инвестирования // Тенденции и перспективы развития банковской системы в современных экономических условиях: Материалы II международной научно-практической конференции, Брянск, 17 декабря 2019 года. Том 2. – Брянск: Брянский государственный университет имени академика И.Г. Петровского. Брянск, 2020. – c. 191-198.

18. Павлова А. В. Коммерческая недвижимость и закрытые паевые инвестиционные фонды недвижимости как объекты частных инвестиций в 2021 году // Экономика, предпринимательство и право. – 2021. – № 5. – c. 1245-1270. – doi: 10.18334/epp.11.5.112045.

19. Панфилова А. А. Современные тенденции инвестирования в сегменты рынка коммерческой недвижимости // Проблемы современной экономики. – 2021. – № 4. – c. 122-125.

20. Панфилова О. В., Панфилова А. А. Проблемы управления рисками в системе совершенствования финансового инструментария проектов в области коммерческой недвижимости // Проблемы современной экономики. – 2023. – № 2. – c. 250-254.

21. NF-Group. 2024. Рынок инвестиций. [Электронный ресурс]. URL: https://kf.expert/publish/rynok-investiczij-2024 (дата обращения: 23.03.2025).

22. Nf group. Рынок складской недвижимости московского региона. [Электронный ресурс]. URL: https://media.kf.expert/lenta_analytics/0/815/NF%20Group_Рынок%20складской%20недвижимости_Московский%20регион_итоги (дата обращения: 23.02.2025).

23. Nf group. Рынок складской недвижимости регионов россии. [Электронный ресурс]. URL: https://media.kf.expert/lenta_analytics/0/824/NF%20Group_Рынок%20складской%20 (дата обращения: 23.02.2025).

24. Nf group. Рынок складской недвижимости санкт-петербурга и ленинградской области. [Электронный ресурс]. URL: https://media.kf.expert/lenta_analytics/0/819/NF%20Group_Рынок%20складской%20 (дата обращения: 23.02.2025).

25. Ibc real estate. Рыночные ЗПИФ недвижимости набирают популярность. [Электронный ресурс]. URL: https://ibcrealestate.ru/news/rynochnye-zpif-nedvizhimosti-nabirayut-populyarnost/ (дата обращения: 23.03.2025).

26. Смолина Е. С., Власов А. Ю Тенденции рынка коммерческой недвижимости в условиях кризиса // Экономика и предпринимательство. – 2022. – № 3. – c. 1210-1214. – doi: 10.34925/EIP.2022.140.03.233.

27. Холмовский С. Г. Трансформация российского рынка складской недвижимости в новых экономических условиях // Региональная и отраслевая экономика. – 2025. – № 1. – c. 127-133. – url: https://cyberleninka.ru/article/n/transformatsiya-rossiyskogo-rynka-skladskoy-nedvizhimosti-v-novyh-ekonomicheskih-usloviyah.

28. Царькова Ю. Р. Инвестиции в строительство коммерческой недвижимости // Современные тенденции развития науки и мирового сообщества в эпоху цифровизации: сборник материалов X Международной научнопрактической конференции, Москва, 15 декабря 2022 года. – Москва: Алеф. Москва, 2022. – c. 494-498.

29. Commonwealth partnership. Marketbeat full q4 2024. [Электронный ресурс]. URL: https://www.cmwp.ru/cwiq/reviews/analiticheskie-materialy/marketbeat/ (дата обращения: 21.03.2025).

30. Cre. Nf group: инвестиции в склады побили очередной рекорд. [Электронный ресурс]. URL: https://cre.ru/analytics/96189?t (дата обращения: 07.03.2025).

31. Ibc real estate. 2024 Q4 Инвестиции в недвижимость России. [Электронный ресурс]. URL: https://ibcrealestate.ru/research/2024-q4-investitsii-v-nedvizhimost/ (дата обращения: 07.02.2025).

32. Real estate. 2024 Q4 Складская недвижимость. [Электронный ресурс]. URL: https://ibcrealestate.ru/research/2024-q4-skladskaya-nedvizhimost-/ (дата обращения: 07.02.2025).

Страница обновлена: 17.07.2026 в 07:58:08

Download PDF | Downloads: 44

The warehouse segment as a catalyst for investment in commercial real estate in the Russian Federation

Kroshechkin E.P., Rudnitskiy D.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 5 (May 2025)

Abstract:

The article examines the role of warehouse real estate in stimulating investment activity in Russia's commercial real estate market. The research is relevant due to the dynamic development of e-commerce, changing business logistics requirements, and the need to assess risks in the context of macroeconomic uncertainty. Based on an analysis of recent data, the article identifies key trends: a significant increase in investment in the warehouse segment, online retail's predominance in transaction structure, and the impact of a significant increase in the key rate on investment activity. The article discusses factors that constrain the development of the commercial real estate market, such as reduced participation by foreign investors and unstable demand. The article suggests strategies to mitigate risk. The results confirm that warehouse real estate remains attractive to investors due to steady increases in rental rates and minimal vacancy rates. However, its further development requires a flexible approach to adapting to changing economic conditions.

Keywords: investments, commercial real estate, warehouse real estate, office real estate, e-commerce

JEL-classification: O31, O32, O33

References:

Borishevich A. V. (2018). Risk analysis methods for financing investments in commercial real estate. Academy. 2 (6). 46-50.

Commonwealth partnershipMarketbeat full q4 2024. Retrieved March 21, 2025, from https://www.cmwp.ru/cwiq/reviews/analiticheskie-materialy/marketbeat/

Evstafeva A. Kh., Borovskikh O. N., Akhmadishin L. R. (2023). Investments in commercial real estate in Russia. Economy of construction. (4). 40-48.

Kholmovskiy S. G. (2025). Transformation of the russian warehouse real estate market in new economic conditions. Regionalnaya i otraslevaya ekonomika. (1). 127-133.

Kovalevskaya N.Yu., Tyunkov V.V. (2019). On selecting approaches to analysis of the residential property market. Baikal Research Journal. (2). 14. doi: 10.17150/2411-6262.2019.10(2).5.

Makarov M. Yu., Sazonov S. P. (2015). The most important factors when investing in real estate. Upravlenie. Biznes. Vlast. (4). 99-103.

Modina V. A. (2018). Investments in commercial real estate Reports of the 51st International Scientific and Technical Conference of Academic Staff and Students. 121-122.

Moiseenko V. V. (2024). Investments in intelligent commercial real estate management systems. Evraziyskoe prostranstvo: ekonomika, pravo, obschestvo. (12). 40-45.

Okolelova E.Yu., Trukhina N.I., Shibaeva M.A. (2017). Model estimates of efficiency of investments into commercial real estate based on risk. Economy of construction. (4). 15-29.

Panfilova A. A. (2021). Present-day tendencies of investing into the segments of commercial real estate. Problems of modern economics. (4). 122-125.

Panfilova O. V., Panfilova A. A. (2023). Risk management as an element of improving financial tools with regard to the projects in the sphere of commercial real estate. Problems of modern economics. (2). 250-254.

Paveleva E. Yu. (2020). The current state of the Russian residential real estate market as an investment area Trends and prospects of the banking system development in modern economic conditions. 191-198.

Pavlova A. V. (2021). Commercial real estate and closed-end real estate mutual funds as objects of private investment in 2021. Journal of Economics, Entrepreneurship and Law. 11 (5). 1245-1270. doi: 10.18334/epp.11.5.112045.

Smolina E. S., Vlasov A. Yu (2022). Trends of business real estate market in a crisis. Journal of Economy and Entrepreneurship. (3). 1210-1214. doi: 10.34925/EIP.2022.140.03.233.

Tsarkova Yu. R. (2022). Investments in commercial real estate construction Current trends in the development of science and the global community in the era of digitalization. 494-498.