Внедрение блокчейн-технологий в финансовом секторе экономики

Китанин С.С.1 ![]() , Чемерис О.С.1,2

, Чемерис О.С.1,2 ![]() , Прокопов М.А.3

, Прокопов М.А.3 ![]()

1 Московский университет «Синергия», Москва, Россия

2 Санкт-Петербургский политехнический университет Петра Великого, Санкт-Петербург, Россия

3 Российский экономический университет им. Г.В. Плеханова, Москва, Россия

Скачать PDF | Загрузок: 95

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Апрель 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82646371

Аннотация:

В данной статье рассматривается влияние блокчейн-технологий на финансовый сектор, с акцентом на ключевые проблемы, такие как масштабируемость, безопасность, конфиденциальность данных и правовое регулирование с анализом существующих литературных источников и научных публикаций, что позволяет выявить основные препятствия для эффективного внедрения блокчейна в финансовые системы и делает статью актуальной для практиков и ученых. Результаты исследования подчеркивают необходимость комплексного подхода к решению обозначенных вопросов и формирует приблизительную область использования блокчейн технологий в виде использования при проведении трансграничных переводов со странами, где разрешено использование криптовалют. Статья будет интересна практикам в финансовом секторе, стремящимся к инновациям, а также исследователям, изучающим вопросы, связанные с блокчейном и его влиянием на финансовую сферу

Ключевые слова: блокчейн, финансовый сектор, масштабируемость, безопасность, правовое регулирование, энергетические затраты

JEL-классификация: L51, L52, O25

Введение

В последние годы блокчейн-технологии становятся всё более популярными и востребованными в различных сферах, особенно в финансовом секторе. Системы, основанные на принципах децентрализации и прозрачности, предлагают уникальные решения для повышения безопасности и эффективности финансовых транзакций, но несмотря на перспективы, практика применения блокчейна в финансовых услугах имеет проблемы, начиная от сложности интеграции с существующими системами и заканчивая юридическими и техническими барьерами. Для формирования заключений по возможной области применения блокчейн технологии необходимо провести анализ существующих литературных источников и научных публикаций, используя заключения по основным препятствиям для эффективного внедрения блокчейна в финансовые системы.

В контексте оценки последствий применения технологий блокчейна в финансовой отрасли был проведен анализ различных научных и литературных материалов и данное исследование способствовало пониманию ключевых тем, включая расширяемость, меры по обеспечению безопасности, конфиденциальность данных и нормативно-правовую базу. В работе Генкина А. С. и Михеева А. А. [1, с. 33-44] рассмотрены нерешенные проблемы масштабируемости и безопасности, которые ограничивают использование блокчейна. В работе Марквы Т. Д [2, с. 136-141] рассмотрены вопросы устойчивости блокчейн и влияние технологии на экологию, акцентируя внимание на необходимости минимизации энергопотребления. Важность правового аспекта блокчейн-технологий поднимается в работах Новиковой В. И. [6, с. 502-508], где освещаются проблемы внедрения и интеграции блокчейн в существующие финансовые системы. Исследования, описанные Кислицыной Е. И. [8, с. 54-56], проливают свет на сложную природу механизмов консенсуса, таких как Proof of Work и Proof of Stake, изучая их последствия для операционной эффективности и мер безопасности систем и существующие эмпирические показатели пропускной способности и скорости транзакций, полученных из блокчейнов, изложены в ссылках [3] и [4], подтверждают выводы работы. Помимо технических аспектов, обсуждаются и юридические риски, связанные с криптовалютами, что особенно актуально в контексте различных подходов к регулированию рассмотренные Мустафиным Р. Ф. [10, с. 21-24].

Литературный обзор показывает, что большинство исследований сосредоточены на отдельных аспектах блокчейна, таких как проблемы масштабируемости и безопасности, однако остаётся недостаточно внимания к комплексному анализу всех ключевых проблем в контексте финансового сектора. В частности, недостаточно исследованы вопросы правового регулирования и его влияние на внедрение блокчейн-технологий в различные финансовые системы. Это создает научный пробел, который требует дальнейшего изучения.

Целью данной статьи является исследование влияния блокчейн-технологий на финансовый сектор, с акцентом на проблемы масштабируемости, безопасности, конфиденциальности данных, правового регулирования блокчейн систем.

Для достижения цели были поставлены следующие задачи:

1. Рассмотреть проблему масштабируемости блокчейн систем;

2. Рассмотреть проблему безопасности блокчейн систем;

3. Рассмотреть проблему правового регулирования блокчейн систем.

Научная инновация заключена в формулировке комплексной перспективы для прояснения обозначенных проблем с исследованием взаимосвязей в них.

Авторская гипотеза заключается в том, что эффективное развертывание технологий блокчейна в финансовой сфере зависит от многогранной стратегии разрешения, которая охватывает формулировку новых нормативных рамок и усиление мер безопасности наряду с конкретизацией области применения блокчейн технологий в виде трансграничных финансовых операций.

Исследование было проведено с использованием аналитического подхода: анализ литературных источников, научных публикаций использовался для сбора, анализа и интерпретации информации.

Результаты исследования

Блокчейн системы имеют проблемы с пропускной способностью и длительностью обработки транзакций, что мешает использовать данные системы как финансовый инструмент. Данная проблема является проблемой масштабируемости блокчейн-систем [1]. Особенности блокчейна не исчерпывают вероятность взлома и кражи криптовалют, что уменьшает доверие компаний. Данная проблема характеризуется как проблема безопасности и конфиденциальности блокчейн-систем [1].

Традиционные методы разрешения противоречий имеют особенность в повышенном потреблении ресурсов для формирования блоков и проведения вычислений, что приводит к повышению вероятности экономической несостоятельности применения технологии, а также приводит к повышению влияния на экологию. Данная проблема характеризуется как проблема энергетических затрат блокчейн-систем [2].

Блокчейн-технологии и криптовалюты не имеют единого регулирования, т.к. это не устоявшийся финансовый инструмент, что повышает риски инвестирования в данные технологии. Также применение технологии является более рискованным, чем аналогичные инструменты, из-за отсутствия правил работы с данным инструментом, а также отсутствия реальной проведенной устоявшейся судебной практики по урегулированию конфликтов с учетом особенностей новой технологии. Данная проблема характеризуется как проблема правовой неясности блокчейн-систем [1].

Преимущества и недостатки инвестирования в блокчейн и криптовалюты представлены на рис. 1.

Рисунок 1. Преимущества и недостатки инвестирования в блокчейн и криптовалюты (составлено авторами)

Рассмотрим аспект масштабируемости блокчейн-технологий. Для успешного и прогнозируемого применения технологии необходимо чтобы блокчейн система по мере увеличения пользователей системы и количества проводимых транзакций держала планку эффективности, надежности, скорости обработки информации. В большинстве случаев в блокчейнах используется метод разрешения конфликтов Proof of Work (PoW), который использует критически больше вычислительных ресурсов для работы и из-за этого появляется физическое ограничение на скорость обработки потока транзакций и количества обрабатываемых транзакций. В Bitcoin новый блок создается примерно каждые 10 минут с ограниченным количеством транзакций [3]. Bitcoin в состоянии обрабатывать примерно 7 транзакций в секунду, а Ethereum около 30 транзакций [4], хотя обычные финансовые системы могут обрабатывать тысячи транзакций в секунду, что просто критически влияет на рассмотрение достоинств применения технологии как решающих для применения инструмента в любых переводах, где важно время выполнения и количество транзакций.

Рассмотрим безопасность и конфиденциальность в блокчейне. Технология блокчейн основана на децентрализованной сети узлов, что означает отсутствие централизованного органа или контролирующего лица и для компрометации сети необходимо захватить большинство узлов (рис. 2).

Рисунок 2. Раскрытие децентрализованной силы блокчейна (составлено авторами)

Также стоит заметить, что блоки данных создаются с помощью криптографических хеш-функций, поэтому для подмены информации в существующем блоке нужно просчитать все зависимые блоки, т.к. там изменится хеш и для этого нужно много ресурсов и контроля большинства сети [1]. Для защиты от атак существуют методы разрешения конфликтов Proof of Work (PoW) и Proof of Stake (PoS), которые уменьшают эффективность атак и требуют большее количество и ресурсов, что приводит к ситуации перекоса отношения затрат к прибыли от атаки [1].

Алгоритмы консенсуса обеспечивают механизм, который позволяет различным участникам сети согласовывать состояние базы данных, поддерживать последовательность транзакций и защищать сеть от злоумышленников. Рассмотрим основные подходы, такие как Proof of Work (PoW) и Proof of Stake (PoS). Алгоритм Proof of Work (PoW) широко известен как основной механизм консенсуса в Bitcoin и он заключается в решении сложных математических задач майнерами для добавления нового блока в цепочку за вознаграждение. Алгоритм обладает высокой степенью защиты от атак, например от двойного расходования средств благодаря огромным вычислительным ресурсам, которые необходимы для атаки, но он крайне энергозатратен и скорость транзакций в таких сетях относительно низкая, что создает трудности при высокой загруженности.

Proof of Stake (PoS) предлагает другой подход к консенсусу, в котором вместо решения математических задач участники сети (валидаторы) подтверждают транзакции и создают новые блоки, основываясь на количестве и возрасте их монет, находящихся в их владении. Он является энергоэффективным алгоритмом, так как он не требует больших вычислительных мощностей, что делает его гораздо экологичнее и обеспечивает более высокую скорость обработки транзакций и делает его подходящим для масштабируемых сетей. При этом он подвержен риску централизации, поскольку крупные держатели токенов могут получить непропорциональное влияние на сеть, а также возможны атаки, при которых валидаторы с большим количеством монет могут действовать в своих личных интересах.

Модификация Proof of Stake — Delegated Proof of Stake (DPoS) — предполагает, что держатели токенов выбирают делегатов, которые подтверждают транзакции и поддерживают сеть. DPoS отличается высокой эффективностью, так как количество валидаторов ограничено, что позволяет ускорить обработку транзакций. Этот алгоритм привносит элементы демократии в виде свободы выбора делегатов, повышая уровень взаимодействия внутри сообщества, он связан с риском централизации, поскольку избранные делегаты могут объединяться, угрожая основному принципу децентрализации.

Другим популярным алгоритмом является Practical Byzantine Fault Tolerance (PBFT), предназначенный для работы в условиях, где часть узлов может быть недействительной или враждебной. PBFT демонстрирует высокую скорость консенсуса благодаря ограниченному числу участников, а также защищает от различных видов атак, связанных с недобросовестными участниками. Однако основным ограничением PBFT является его сложность при масштабировании, т.е. увеличение числа узлов приводит к необходимости организации множества прямых связей между ними, что усложняет поддержание эффективности сети [5].

Скорость выполнения транзакций значительно различается между алгоритмами консенсуса. Например, в Proof of Work пропускная способность сети ограничена несколькими транзакциями в секунду. В Bitcoin этот показатель достигает примерно 7 TPS (транзакций в секунду) [6]. В отличие от PoW, алгоритмы Proof of Stake и его вариации, такие как DPoS, предлагают гораздо более высокую производительность и в виде обработки сотен или даже тысяч TPS, как это реализовано в Ethereum 2.0. Таким образом, выбор алгоритма может решающим образом влиять на масштабируемость сети.

Безопасность сети также зависит от используемого алгоритма. В Proof of Work безопасность обеспечивается за счет необходимости огромных ресурсов для проведения атак, что делает их крайне затратными. Однако высокая энергетическая потребность может быть ограничением. В PoS безопасность основывается на экономических стимулах для участников. Тем не менее крупные держатели токенов могут использовать своё влияние в ущерб безопасности всей сети. Алгоритмы DPoS и PBFT обеспечивают хорошую производительность и уровень безопасности в частных или разрешительных блокчейнах, где сеть состоит из малочисленных или тщательно проверенных участников.

Одним из ключевых преимуществ, даже учитывая количество времени на выполнение транзакции, является снижение затрат за счет устранения необходимости в посредниках, таких как банки или расчетные центры, что значительно уменьшает расходы на проведение транзакций. Это особенно важно для международных переводов, где традиционно взимаются высокие комиссии и требуется значительное время для обработки.

Технология также способствует повышению эффективности процессов за счет смарт-контрактов, которые автоматизируют выполнение соглашений, устраняя необходимость в ручной обработке данных и снижая вероятность ошибок. Это ускоряет операции, упрощает комплаенс и делает финансовые услуги более доступными для широкого круга пользователей.

Еще одним важным преимуществом блокчейна является предоставление финансовых продукты людям, которые не имеют доступа к традиционным банковским системам. Например, с помощью децентрализованных финансов (DeFi) пользователи могут получать кредиты или инвестировать без участия банков. Это особенно актуально для развивающихся регионов, где доступ к финансовым услугам ограничен [7].

Таким образом, блокчейн-технологии не только снижают затраты и повышают эффективность финансовых операций, но и делают услуги более доступными, безопасными и инновационными в рамках трансграничных операций.

Несмотря на заявленную безопасность, блокчейн не застрахован от 51% атаки, атаки на кошельки и биржи, а также есть вероятность уязвимостей в смарт-контрактах рис. 3). Атака 51% – это атака на криптовалютный блокчейн со стороны организации или группы, контролирующей более 50% сети. Если сторона получит такой контроль над сетью, она сможет изменять блокчейн, например, предотвращать подтверждение новых транзакций, отменять неподтвержденные транзакции [8].

Рисунок 3. Уязвимости блокчейна (составлено авторами)

Большинство успешных атак происходили на кошельки и биржи, где пользователи хранят свои криптовалюты [9]. При этом проблема не в самом блокчейне, а в проблемах с безопасностью аутентификации платформ или не принятых мерах безопасности самих пользователей. Также проблемой является программное несовершенство написанных смарт контрактов для проведения транзакций.

Если рассматривать публичные блокчейны одновременно преимуществом и недостатком блокчейна является его прозрачность, а именно – все транзакции общедоступны и любой пользователь видеть любые транзакции, при этом всегда видны адреса кошельков, что позволяет в конечном итоге идентифицировать привязку к реальному человеку или компании. Применение публичного блокчейна в областях, где важна конфиденциальность информации нежелательна и ведет к вероятному несанкционированному доступу к информации, что может быть недопустимо и в таком случае лучше подойдут приватные блокчейны. В конечном итоге для областей применения, где важна конфиденциальность, стоит применять приватные блокчейны, а в остальных случаях может подойти публичный блокчейн для областей, где сильнее нужна прозрачность информации и повышение доверия к такой информации.

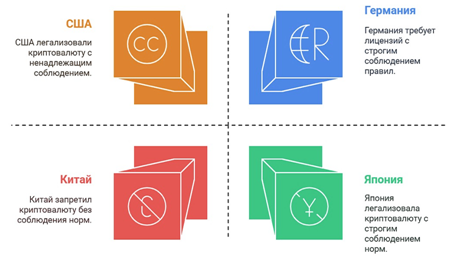

Рассмотрим правовую неясность блокчейн-технологий и криптовалют. Из-за правовой неясности, а именно отсутствия унифицированных правил работы с блокчейном возникает множество разногласий и сомнений насчет применения технологии [1]. В связи с этим разные страны имеют собственные подходы к регулированию блокчейна, например в странах, где разрешена криптовалюта, криптовалюта рассматриваются как ценная бумага или финансовый инструмент и подлежит жесткому регулированию. Глобальные различия в регулировании и правовых аспектах криптовалюты представлены на рис. 4.

Рисунок 4. Глобальные различия в регулировании и правовых аспектах криптовалюты (составлено авторами)

Например, в США Комиссия по ценным бумагам и биржам (SEC) классифицирует некоторые токены и Initial coin offering (ICO) как ценные бумаги, что требует соответствующего соблюдения законодательства. В Японии криптовалюта признана законным средством обмена, поэтому она более легитимно и легко внедряется в работу бизнеса [10].

В некоторых странах прибыль в криптовалюте облагается налогом прибыль на прирост капитала, в то время как в других странах криптовалюта рассматривается как обычные деньги. Есть и противоположная практика применения, например в Китае криптовалюта вовсе запрещена, а в Германии и Великобритании для легальной деятельности в области криптовалют компании должны получать лицензии и соблюдать определенные нормы. Также применение криптовалют характеризуется ростом юридических рисков из-за неопределенности в контрактах насчет принадлежности прав на интеллектуальную собственность, созданную с использованием блокчейна или смарт-контрактов. Отсутствие четких правовых рамок для исполнения смарт-контрактов создает риск непризнания их юридической силы и влечет за собой критическое повышение риска невыполнения обязательств [11-13]. Глобальные регуляторные подходы к криптовалюте представлены на рис. 5.

Рисунок 5. Глобальные регуляторные подходы к криптовалюте (составлено авторами)

К важным законодательным актам, касающимся блокчейн-технологий и криптовалют в России, относятся несколько ключевых документов. Федеральный закон № 259-ФЗ "О цифровых финансовых активах", принятый в 2020 году, представляет собой первую попытку создания правовой основы для регулирования криптовалют и блокчейна. Закон закрепляет понятия "цифровые финансовые активы" и "токены", определяя правила их обращения. Гражданский кодекс Российской Федерации также включает изменения, внесенные в 2019 году, которые устанавливают правовой статус токенов, ориентируясь на закон о цифровых финансовых активах [14]. Кроме того, Федеральный закон № 7-ФЗ "О некоммерческих организациях" содержит положения, связанные с применением цифровых технологий в сфере некоммерческих проектов, что может затрагивать блокчейн-инициативы в социальном секторе [15].

В действующем законодательстве и специальной литературе для обозначения признаваемых на законодательном уровне записей (токенов) в системе блокчейн используется термин «цифровые финансовые активы». Токен предполагает, что его держатель имеет определенные цифровые права (например, денежные требования, права участия в капитале непубличного акционерного общества или право требования передачи эмиссионных ценных бумаг). Посредством цифровых прав обеспечивается возможность совершения с цифровыми активами любых действий, предусмотренных действующим российским законодательством, включая продажу, покупку, передачу по наследству, дарение и обмен. Правила учета и обращения цифровых финансовых активов урегулированы законодательно. Приведенное описание цифровых финансовых активов полностью соответствует законодательному определению, закрепленному в пункте 2 статьи 1 Федерального закона от 31 июля 2020 г. No 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации». В вышеуказанном законодательном акте цифровые финансовые активы определяются как объект гражданских прав в электронной (цифровой) форме. Данный объект имеет экономическую ценность и существует исключительно благодаря внесению соответствующих записей в реестр информационной системы. При этом экономическую ценность имеет не сама запись, а удостоверяемое ею право на объект, который в ней зашифрован (в том числе правомочие на доступ к коду и распоряжение цифровыми активами). В условиях санкционного режима актуальность приобретают альтернативные способы привлечения инвестиций. Одним из способов выступает использование финансовых активов в цифровом формате. На сегодняшний день цифровые активы являются наиболее востребованным и перспективным финансовым инструментом на рынке [16].

Центральный банк России (ЦБ РФ) активно изучает возможности использования блокчейн-технологий в финансовой сфере. В 2020 году ЦБ завершил пилотирование блокчейн-платформы для выпуска и оборота цифровых прав, разработанной компанией "Норникель". Эта платформа позволяет токенизировать различные товары и услуги, включая металлы.

Однако, несмотря на принятые законы и инициативы, остается множество нерешенных вопросов, что создает правовую неопределенность. На сегодняшний день не существует четких норм для таких аспектов, как обработка смарт-контрактов или использование токенов в инвестиционных проектах. Это осложняет адаптацию блокчейн-технологий к сложным операциям. Кроме того, регулирование в этой области постоянно устаревает, так как блокчейн и криптовалюты находятся на пересечении различных правовых дисциплин, включая уголовное право, антимонопольное законодательство и нормы об интеллектуальной собственности. Такие изменения требуют регулярного мониторинга и обновления законодательства.

Создание четкой и предсказуемой правовой среды может стать стимулом для развития блокчейн-технологий. Установление прозрачных и понятных правил поможет компаниям сократить затраты и минимизировать риски при разработке и внедрении новых решений. Важным шагом в этом процессе является разработка имитационных моделей, которые позволяют компаниям проанализировать влияние регулирования на использование блокчейна. Такой подход дает возможность бизнесу адаптировать технологии к существующим нормам, лучше интегрироваться в финансовую систему и избежать возможных правовых рисков.

Выводы

Были рассмотрены ключевые проблемы, связанные с блокчейн-технологиями в контексте их применения в финансовом секторе, из чего можно заключить, что существующие блокчейн-системы, такие как Bitcoin и Ethereum, сталкиваются с серьезными проблемами масштабируемости, ограниченной пропускной способностью и долгими задержками при обработке транзакций и эти ограничения затрудняют их использование в большом масштабе, что делает менее привлекательными такие технологии для крупных финансовых учреждений и международных платформ.

Также высокая степень безопасности блокчейн-систем не гарантирует защиты от 51% атаки и атаки на криптовалютные кошельки и биржи, а также от атаки с использованием уязвимостей смарт-контрактов. Вместе с этим присутствуют проблемы конфиденциальности данных в публичных блокчейнах поскольку высокая прозрачность блокчейна может привести к раскрытию личной информации пользователей. Кроме того, механизм консенсуса Proof of Work приводит к значительным нагрузкам на окружающую среду, что делает актуальным поиск альтернативных решений, таких как Proof of Stake, позволяющих существенно уменьшить энергозатраты. Важно отметить, что отсутствие единых законодательных норм, регулирующих сферу блокчейна и криптовалют, остается одной из ключевых проблем, затрудняющих их полноценную интеграцию и развитие.

Эти проблемы требуют комплексного подхода для их решения, включая разработку новых технологий, адаптацию методов решения конфликтов, улучшение мер безопасности и создание четких правовых рамок, что в конечном итоге может способствовать более широкому применению блокчейн-технологий в будущем.

Источники:

2. Марква Т. Д. Устойчивый блокчейн. Пути минимизации энергопотребления // Международный журнал информационных технологий и энергоэффективности. – 2024. – № 10. – c. 136-141.

3. Как создается блок в Биткоине. [Электронный ресурс]. URL: https://ibmm.ru/news/kriptoindustriya/kak-sozdaetsya-blok-v-bitkoine/ (дата обращения: 09.03.2025).

4. Решения масштабирования второго уровня для Ethereum. [Электронный ресурс]. URL: https://trusteeglobal.com/ru/academy/resheniya-masshtabirovaniya-vtorogo-urovnya-dlya-ethereum/ (дата обращения: 09.03.2025).

5. Мельников М. О. Консенсус-алгоритмы в блокчейн-системах // Современные методы прикладной математики, теории управления и компьютерных технологий (ПМТУКТ-2023): сборник трудов Международной научной конференции, Воронеж, 04–06 декабря 2023 года. – Воронеж: Воронежский государственный педагогический университет. Воронеж, 2023. – c. 56-58.

6. Новикова В. И. Блокчейн в банке: проблемы и перспективы // Особенности социально-экономического развития региона: правовые, управленческие и социально-гуманитарные аспекты: Электронный сборник научных статей, Чебоксары, 26 октября 2023 года. – Чебоксары: Чувашский государственный педагогический университет им. И.Я. Яковлева. Чебоксары, 2023. – c. 502-508.

7. Финансовая революция: как блокчейн глобальные финансы?. [Электронный ресурс]. URL: https://www.marketresearchintellect.com/ru/blog/the-financial-revolution-how-blockchain-is-reshaping-global-finance/ (дата обращения: 09.03.2025).

8. Кислицына Э. И. Алгоритмы и протоколы консенсуса: Проблемы использования и возможные решения // Студенчество - Инновации - Экономика современной России: Сборник материалов студенческой научной конференции по итогам НИР за 2021 год, Йошкар-Ола, 11–12 апреля 2022 года / Под редакцией М.В. Казаковцевой, М.В. Казаковцева. – Йошкар-Ола: Марийский государственный университет. Йошкар-Ола, 2022. – c. 54-56.

9. Ермолович Я. Н. КВАЛИФИКАЦИЯ ПРЕСТУПЛЕНИЙ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ КРИПТОВАЛЮТЫ

10. Мустафин Р.Ф., Мустафина С.А., Очкас Е.Ю. Об опыте и перспективах применения криптовалюты в некоторых странах // Очерки новейшей камералистики. – 2023. – № 1. – c. 21-24. – doi: 10.31429/20785224_2023_21_24.

11. Китанин С. С., Смольянов Б. Д., Чемерис О. С. Перспективы применения технологии блокчейн в энергетическом секторе экономики // Дискуссия. – 2024. – № 5. – c. 51-57.

12. Калугин В. С., Погарская О. С. Исторический аспект использования знаниевого подхода к инновационному развитию экономики // Актуальные проблемы экономики в условиях реформирования современного общества: Материалы IV Международной научно-практической конференции, посвященной 140-летию со дня основания НИУ «БелГУ», Белгород, 25 ноября 2015 года. – Белгород: ООО «Эпицентр». Белгород, 2016. – c. 188-190.

13. Катасонов В. Цифровые валюты и ЧВК. Хаос и смута в мире финансов. - Litres, 2024.

14. Федеральный закон от 31.07.2020 г. № 259-ФЗ “О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации”. [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/45766 (дата обращения: 09.03.2025).

15. Федеральный закон от 12.01.1996 г. № 7-ФЗ “О некоммерческих организациях”. [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/8742 (дата обращения: 09.03.2025).

16. Венгеровский Е. Л., Шайдуллина В. К. Использование цифровых прав в условиях санкций: правовой аспект // Экономика. Право. Общество. – 2024. – № 4. – c. 72-77.

Страница обновлена: 28.07.2026 в 12:32:50

Download PDF | Downloads: 95

Blockchain technologies in the financial sector of the economy

Kitanin S.S., Chemeris O.S., Prokopov M.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 4 (April 2025)

Abstract:

The article examines the impact of blockchain technologies on the financial sector, focusing on key issues such as scalability, security, data privacy and legal regulation, analyzing existing literature and scientific publications, which helps identify the main obstacles to the effective implementation of blockchain in financial systems and makes the article relevant for practitioners and scientists. The results of the study emphasize the need for an integrated approach to solving these issues and form an approximate area of use of blockchain technologies in the form of cross-border transfers with countries where the use of cryptocurrencies is permitted. The article will be of interest to practitioners in the financial sector seeking innovation, as well as researchers studying issues related to blockchain and its impact on the financial sector.

Keywords: blockchain, financial sector, scalability, security, legal regulation, energy costs

JEL-classification: L51, L52, O25

References:

Genkin A. S., Mikheev A. A. (2022). Blockchain: unresolved issues. Strakhovoe delo. (5). 33-44.

Kalugin V. S., Pogarskaya O. S. (2016). The historical aspect of using the knowledge approach to the innovative development of the economy Actual problems of the economy in the context of modern society reform. 188-190.

Katasonov V. (2024). Digital currencies and PMCs. Chaos and turmoil in the world of finance

Kislitsyna E. I. (2022). Algorithms and consensus protocols: Usage problems and possible solutions Studentship - Innovation - Economy of Modern Russia. 54-56.

Kitanin S. S., Smolyanov B. D., Chemeris O. S. (2024). Prospects of blockchain technology application in the energy sector of the economy. Discussion. (5). 51-57.

Markva T. D. (2024). A stable blockchain. Ways to minimize energy consumption. Mezhdunarodnyy zhurnal informatsionnyh tekhnologiy i energoeffektivnosti. 9 (10). 136-141.

Melnikov M. O. (2023). Consensus algorithms in blockchain systems Modern Methods of Applied Mathematics, Control Theory, and Computer Technology. 56-58.

Mustafin R.F., Mustafina S.A., Ochkas E.Yu. (2023). About the experience and prospects of cryptocurrency use in some countries. Ocherki noveyshey kameralistiki. (1). 21-24. doi: 10.31429/20785224_2023_21_24.

Novikova V. I. (2023). Blockchain in the bank: problems and prospects Features of the socio-economic development of the region: legal, managerial, and socio-humanitarian aspects. 502-508.

Vengerovskiy E. L., Shaydullina V. K. (2024). The use of digital rights under sanctions: a legal aspect. Ekonomika. Pravo. Obschestvo. 8 (4). 72-77.