Theoretical aspects of intellectual capital management

Leonova O.G.1

1 Санкт-Петербургский государственный электротехнический университет \"ЛЭТИ\" им. В.И. Ульянова (Ленина)

Download PDF | Downloads: 8

Journal paper

Creative Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 19, Number 3 (March 2025)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=80571350

Abstract:

Nowadays, the following trends in the study of intellectual capital are observed: the fragmentation of existing knowledge about intellectual capital management in the scientific community, the demographic decline accompanied by a shortage of creative personnel, awareness of the importance of the role of intellectual capital in the country\\\'s economy to ensure competitiveness and sustainable development.

The purpose of the article was to develop theoretical provisions on the management of intellectual capital of economic entities. On the basis of the analysis of the concept of intellectual capital and its components and characteristics, the author\\\'s definition of the concept of intellectual capital management was formulated.

The main strategies of intellectual capital management and their results for socio-economic systems were identified.

It is proposed to divide the factors of intellectual capital management into external and internal on the basis of the dependence on the individual.

The levels of intellectual capital management are highlighted, and the predominant role of external or internal factors is described. The classification of methods of intellectual capital assessment existing in science is tabulated. The proposal to study the subject area using modeling is substantiated.

The article can be important for researchers interested in intellectual capital management or its individual theoretical and methodological aspects.

Keywords: intellectual capital management, intellectual capital, human capital, knowledge economy

JEL-classification: E24, J24, O32, O33

Актуальность исследования

Управление интеллектуальным капиталом с теоретической и методической точек зрения недостаточно изучено ввиду сложности составляющих самого явления. Трудно представить, чем можно выразить обоснованно в количественных единицах такие характеристики, как опыт, знания, умения и навыки, интуицию и прочие свойства личности, от которых зависит результат деятельности. В условиях сингулярной экономики, растущего прессинга средств массовой информации психика и поведение человека становятся еще менее предсказуемыми. В этой связи особую важность приобретают вопросы управления интеллектуальным капиталом на всех уровнях экономики с целью обеспечения ее устойчивого роста.

К вопросу изучения теоретических и методических положений по управлению интеллектуальным капиталом необходимо подходить системно и стратегически, так как отдельно взятые его элементы не целесообразно рассматривать вне взаимодействия с другими составляющими.

Интеллектуальный капитал является важнейшим ресурсом экономической системы, а его приращение формирует текущую повестку дня и отвечает за стратегическое развитие общества. Эффективное решение любых практических задач невозможно без активизации человеческого потенциала.

Методы исследования

Методической основой статьи выступают научные статьи и монографии, посвященные интеллектуальному капиталу, системный и ситуационный подходы к изучению проблемы. Используются методы анализа и синтеза, индукции, дедукции, сравнения, группировки.

ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ПОЛОЖЕНИЯ

Понятие и подсистемы интеллектуального капитала

Единого подхода к определению понятий интеллектуального капитала не существует, точки зрения зарубежных и отечественных ученых сильно разняться [1,2]. В статье предпринята попытка раскрыть сущность и теоретическую основу понятия управления интеллектуальным капиталом. Автором выдвинута гипотеза о том, что значимость интеллектуального капитала со временем возрастает по сравнению с другими ресурсами, что обуславливает пристальное внимание к нему со стороны всех экономических субъектов и конкуренцию за него.

«В определении понятия «интеллектуального капитала», чаще всего, в качестве его основной составляющей авторы выдвигают знания (а также информацию, умения, компетенции, способности, опыт, общение), то есть то, создателем или носителем чего является человек. Однако, с другой стороны, в приводимых определениях просматривается тенденции к трактованию и к сведению интеллектуального капитала к функции обеспечения прироста стоимости компании и созданию конкурентных преимуществ за счет нематериальных активов» [1, с. 286].

Большинство ученых считают, что понятие интеллектуального капитала основывается на его составляющих. Условно их можно разделить на: человеческий, организационный, инновационный и клиентский капиталы [3]. На рис. 1 автор предлагает их выделить в отдельные подсистемы с целью упрощения проведения дальнейшего научного исследования.

Рис. 1. Подсистемы интеллектуального капитала

составлено автором на основе [3]

Используя системный подход к предмету исследования, можно представить каждый вид капитала как подсистему интеллектуального капитала. Каждая подсистема обладает своим набором взаимосвязанных элементов. Понятие человеческого капитала связано со способностями, компетенциями и опытом конкретных индивидуумов. Организационный капитал обеспечивается организационной структурой и культурой экономического субъекта. Инновационный капитал связывают с интеллектуальной собственностью, как правило, выражается в нематериальных активах. Клиентский капитал является системой отношений экономического субъекта с контрагентами. Все составляющие интеллектуального капитала тесно связаны между собой, при этом качественное изменение человеческого капитала ведет к изменениям в других подсистемах.

Исходя из этого вытекает следующая гипотеза о том, что ведущим звеном повышения эффективности деятельности организации является человеческий капитал, который формирует другие составляющие интеллектуального капитала. То есть организационный, инновационный и клиентский капиталы создаются за счет человеческого потенциала отдельно взятого сотрудника, его способностей к межгрупповому взаимодействию, получению конкретных результатов трудовой деятельности, вовлеченности в трудовой процесс. Тогда все виды капиталов на рис.1 зависят от конкретного человека и его особенностей, то есть личности — индивида, являющегося субъектом сознательной деятельности, реализующего свои черты и качества в общественной жизни.

Со временем ценность человеческих ресурсов только растет, что доказано анализом этапов развития общества, теорией экономических циклов. Темпы жизни общества ускоряются за счет роста объема информации и решений, которые вынужден принимать человек в современном мире. Если ориентироваться на инновационные решения, то можно доказать это утверждение, обращаясь к исследованиям экономических циклов Кондратьева Н.Д. Первая волна технологического уклада согласно теории циклов Кондратьева Н.Д. длилась 60 лет (1780-1840 гг.), а пятая уже 30-35 лет (1990-2020 гг.), что свидетельствует о об уменьшении периода времени, в течение которого экономика реагирует на изменение конъюнктуры рынка [4]. Данный факт подтверждает растущий интерес к роли интеллектуального капитала в системе управления ресурсами.

Темпы рабочих процессов ускоряются, и отведенного времени для принятия решений становится все меньше. Ввиду увеличения трудоемкости процессов сбора и обработки поступающей информации, перерабатывающейся в знания, качественные и количественные результаты принятия решений могут выступать критериями оценки интеллектуальных способностей человека.

Придерживаясь вывода о высокой значимости индивидуальных особенностей человека в его деятельности, управление интеллектуальным капиталом на уровне ниже организационного должно учитывать конкретные черты личности, быть персонализированным. На высших уровнях управление интеллектуальным капиталом основывается на изучении особенностей общества, отдельных кластеров.

Развитие интеллекта непосредственно связано с постоянным обучением и повышением квалификации. Обучение в его сегодняшних формах первоочередно способствует приобретению необходимых навыков, а не развитию интеллектуальных способностей. Ведь чтобы развить интеллектуальные способности и поддерживать их на высоком уровне нужно самостоятельно мыслить и творчески подходить к различным процессам, что происходит далеко не всегда. По мнению автора, для воспроизводства интеллектуального капитала необходимо больше уделять внимания развитию творческих способностей населения за счет изменений в системе образования и повышения доступности детского досуга.

Так как автор придерживается гипотезы о преобладании высшей роли человеческого капитала в интеллектуальном, то солидарен с определениями А. С. Шапиро, где под интеллектуальным трудом понимается «процесс мыслительной деятельности индивида, связанный с обработкой полученной информации, результатом, которого в зависимости от рода деятельности, является приращение нового знания и (или) принятие управленческого решения» [5, с. 20].

Под управлением интеллектуальным капиталом понимается моделирование процессов системы управления информацией с целью преобразования ее в полезные знания за счет человеческого капитала, который обеспечивает положительные результаты социально-экономическим системам и учитывает стоящие перед ними цели. Сформулированное определение управления интеллектуальным капиталом базируется на следующих положениях:

1. Ведущая роль человеческого капитала в системе управления интеллектуальным капиталом, который оказывает влияние на остальные подсистемы интеллектуального капитала.

2. Под полезными знаниями понимается переработанная информация, которая в дальнейшем используется для получения благ социально-экономическими системами.

3. Ориентация на цели и задачи объектов управления на каждом уровне при моделировании процессов управления интеллектуальным капиталом.

4. Под положительными результатами деятельности социально-экономических субъектов не всегда понимаются финансовые показатели.

Стратегии управления интеллектуальным капиталом

К основным стратегиям управления интеллектуальным капиталом относятся: стратегия получения знаний как бизнес-стратегия при принятии решений; стратегия управления интеллектуальным капиталом для его воспроизводства; стратегия формирования знаний для увеличения конкурентоспособности экономического субъекта; стратегия разработки системы обмена знаниями. Результаты стратегий управления интеллектуальным капиталом в социально-экономических системах представлены на рис. 2.

Рис. 2. Результаты стратегий управления интеллектуальным капиталом (составлено автором)

Первая стратегия «получение знаний как бизнес-стратегия при принятии решений» связана с улучшением процессов управления социально-экономическими системами за счет управления знаниями для принятия управленческих решений. Стратегия предусматривает отбор и использование знаний в работе, акцент делается на человеческий капитал.

Вторая стратегия обеспечивает воспроизводство интеллектуального капитала социально-экономическим системам. Процессы управления направлены исключительно на создание, поддержание и развитие интеллектуальных активов, преимущественно за счет создания инновационного капитала.

Третья стратегия «формирование знаний для увеличения конкурентоспособности социально-экономической системы» предусматривает углубление накопленных знаний и генерирование новых знаний, первостепенно за счет клиентского капитала.

Четвертая стратегия «разработка системы обмена знаниями» реализуется за счет организационного капитала, позволяющего формализовать трудовые процессы в социально-экономических системах.

Стратегии разработаны на основе ведущей роли одной из подсистем интеллектуального капитала при поддержки другими видами капиталов.

Факторы управления интеллектуальным капиталом

Анализ предметной области целесообразно начинать с выделения факторов, оказывающих существенное влияние на предмет исследования. Условно их можно разделить на две группы: внешние, не зависящие от самого индивидуума, и внутренние, зависящие от его особенностей, рис. 3.

Рис. 3. Факторы управления интеллектуальным капиталом (составлено автором)

В каждой группе можно выделить подгруппы, а в них включить n-ое количество факторов. Например, во внешних факторах выделить следующие подгруппы факторов:

- Социальные – связаны с развитием общества: демографические, культурные, социальная мобильность и т.д.

- Экономические – отражают экономические условия рынков: темпы развития экономики, уровень инновационности, источники и бюджет финансирования, методы управления и т.д.

- Политические – включают политический курс и нормативно-правовые акты, регламентирующие деятельность экономических субъектов.

Внешние факторы транслируются в массу, то есть в большинстве своем распространяются на всех индивидуумов, принадлежащих к какой-либо общности. Повлиять на них отдельно взятый человек не может, но может учитывать эти обстоятельства (факторы) в своей деятельности.

Внутренними факторами управлять сложнее, они зависят от индивидуума и его конкретных действий. Главная сложность заключается в персонализированном подходе к каждой личности и правильности выбранного метода для осуществления управленческого воздействия.

Существуют факторы, которые можно отнести сразу в обе группы, например время. В зависимости от контекста, фактор времени можно определить как в группу внешних факторов, так и внутренних. Если время относить к группе внешних факторов, то имеется в виду темпы жизни и изменений общества. В качестве внутреннего фактора время можно рассматривать как эффективность деятельности конкретного индивидуума за отведенный промежуток времени или, например, восприятие времени, отношение к нему.

Классификация факторов управления интеллектуальным капиталом заслуживает отдельного внимания и может представлять интерес для отдельного научного исследования.

Уровни управления интеллектуальным капиталом

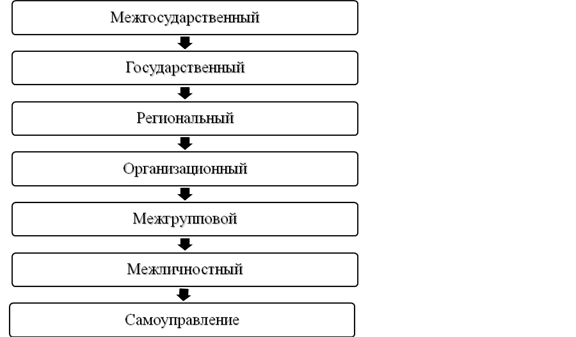

Задачи управления интеллектуальным капиталом решаются на разных уровнях управления, рис. 4.

![]()

![]()

Рис.4. Уровни управления интеллектуальным капиталом (составлено автором)

Межгосударственный уровень управления интеллектуальными ресурсами создает формы взаимодействия между государствами, придерживающихся одинаковых норм и правил, которые они сами разрабатывают и принимают.

Государственный уровень важен для стратегического видения разработки программ развития интеллектуальных ресурсов в стране, задает вектор нижестоящим уровням – региональному и организационному. Цели и задачи государственного уровня управления интеллектуальным капиталом соответствуют межгосударственному уровню, если страна состоит в ассоциациях и союзах с другими странами по вопросам развития интеллектуальных ресурсов и подписалась под едиными документами. Основной целью данного уровня управления является воспроизводство и развитие интеллектуального капитала в стране.

Региональный уровень управления обеспечивает развитие ресурса с учетом особенностей региона, экономического состояния и приоритетов, ориентируясь на стратегические государственные документы. Целью данного уровня управления является создание условий для субъектов предпринимательства, в которых возможно развивать кадровый потенциал населения, обеспечивать благосостояние и устойчивый рост показателей региона.

Организационный уровень управления интеллектуальным капиталом возможен как на уровне одной организации, так и нескольких в пределах одного государства. Целью этого уровня управления является обеспечение конкурентных преимуществ и финансовых выгод экономическим субъектам.

Межгрупповой уровень присутствует как в организациях, так и вне, реализуется на уровне групп разного типа.

Межличностный уровень управления интеллектуальными ресурсами подразумевает взаимодействие двух личностей.

Уровень самоуправления интеллектуальными ресурсами основан на рефлексии и самостоятельном развитии собственных способностей индивидуума.

Межгрупповой, межличностный и уровень самоуправления максимально учитывают особенности индивидуумов, могут подразумевать работу над собой вне политики и культуры организации, иметь формальный и неформальный характер. Поэтому для этих уровней управления интеллектуальным капиталом первостепенное влияние оказывают внутренние факторы управления, рис. 4.

На межгосударственном, государственном и региональном уровнях управления интеллектуальными ресурсами большее влияние оказывают внешние факторы управления интеллектуальным капиталом, рис. 4, такие как стратегическое видение и нормативно-правовые акты.

«На микроуровне основной целью становится оценка стоимости человеческого капитала организации. На мезоуровне большее значение приобретает необходимость оценки эффективности инвестиций в человеческий капитал. На макроуровне основным элементами человеческого капитала, подвергающимися оценке, являются образование, здоровье и наука (знание)» [6, с. 18].

Каждый экономический субъект должен самостоятельно определять факторы и результаты управления интеллектуальным капиталом в зависимости от своих особенностей и стоящих перед ним целей.

Методы управления интеллектуальным капиталом и методы его оценки

Методы управления интеллектуальным капиталом настолько разнообразны по своей сущности, что их сложно классифицировать: методы развития интеллектуальных способностей человека, методы стратегического планирования и организации работы, методы обучения, методы разработки и внедрения инноваций, методы защиты и оформления интеллектуальной собственности, методы разработки нормативно-правовых актов по вопросам управления интеллектуальными ресурсами.

Одной из важнейших задач исследования интеллекта является его оценка. Анализ имеющейся литературы позволяет поделить имеющиеся методы оценки на две группы: качественные и количественные [7]. Первая группа методов связана с поиском взаимосвязи интеллектуального капитала с показателями деятельности экономического субъекта. Вторая группа методов оценки выражается в стоимостной величине.

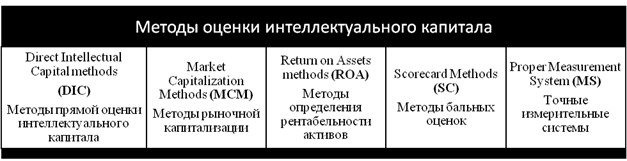

Наиболее полно методы оценки интеллектуального капитала классифицируются в трудах Карла-Эрика Свейби, представлены четырьмя группами, пятая группа предложена в трудах Стивен Пайк, Горан Рус, рис. 5 [8; 9].

Рис. 5. Классификация методов оценки интеллектуального капитала по группам (составлена автором на основе [8,9])

В таблице 1 приведены примеры методов и методик оценки интеллектуального капитала из рис. 5.

Таблица 1

Методы и методики оценки интеллектуального капитала

(составлена автором на основе [8,9]) иностранные аббревиатуры являются первыми буквами слов из названия методик

|

Методы

прямого интеллектуаль-ного капитала

Direct Intellectual Capital methods (DIC) |

Методы рыночной

капита-лизации

Market Capitalization Methods (MCM) |

Методы

определения рентабельности активов

Return on Assets methods (ROA) |

Методы

бальных оценок

Scorecard Methods (SC) |

Точные измерительные

системы

Proper Measurement System (MS) |

|

Бруклин А.

(1996) – Technology Broker

[10] |

Стюарт Т.А.

(1997) – Tobin`s q.

[15] |

Стюарт Т.А.

(1997) – Economic Value Added (EVA)

[18] |

Джейком Фитцем-энцем

(1994) – Human Capital Intelligence

[23] |

Макферсон Ф.(1996) – Inclusive

Valuation Methodology

[30] |

|

Бонтис Н. (1996) – Citation

Weighted Patents [11]

|

Стэндфилд

К. (1998) – Investor assigned market

value (IAMV) [16]

|

Йоханссон У. (1997) - Human Resource

Costing & Accounting (HRCA) [19]

|

Эдвинссон

Л.

и

Майклом

Мэлоун

М.

(1997) – Skandia Navigator

[24] |

Макферсон

Ф.,

Пайк

С.,

Рус

Г.

(2000) – Holistic Value Added (HVA) [31]

|

|

Андриссен, Д., и

Тиссен, Р (2000) – The Value Explorer [12]

|

Стюарт Т.А.

Люти

Д.Х. (1997) Luthy D.H. (1998) – Market-to-Book

Value [17]

|

Стюарт Т.А.

Люти

Д.Х.

(1997) Luthy (1998) – Calculated Intangible Value [17]

|

Лев Б. (2002) – Value Chain Scoreboard [25]

|

Пайк С.,

Рус.Г

(2003) – Conjoint Value Hierarchy (CVH) [32]

|

|

Салливан П.Х. (2000) –

Intellectual Asset Valuation [13]

|

|

Лев Б.

(1999) – Knowledge Capital Earnings [20]

|

Рус Г. (1997) – Intellectual Capital Navigator and

Intellectual Capital Index [26]

|

Бургман Р.,

Рус

Г.

(2004) - Seer Methodology

[33]

|

|

Андерсен Р., Маклин

Р. (2000) – Total Value Creation (TVC)

[14]

|

|

Пулик А. (2000) – Value Added Intellectual Coefficient (VAIC) [21]

|

Свейби К. (1997) – Intangible Asset Monitor

[27]

|

|

|

|

|

Нэш

Х. (1998) – Accounting for the Future

(AFTF) [22]

|

Иттнер К.

и

др.

(2000) – Value Creation Index [28]

|

|

|

|

|

|

Каплан Р., Нортон

Д.

(1992) – Balanced Score Card [29]

|

|

Методы прямого интеллектуального капитала (Direct Intellectual Capital methods – DIC) оценивают денежную стоимость нематериальных активов путем определения их составляющих.

Методы рыночной капитализации (Market Capitalization Methods – MCM) рассчитывают стоимость интеллектуального капитала или нематериальных активов как разницу между рыночной капитализацией компании и стоимости ее капитала.

Методы рентабельности активов (Return on Assets methods – ROA) предполагают вычисления среднего значения прибыли до налогообложения организации за определенный период времени, которое делится на среднее значение стоимости материальных активов. Полученное значение сравнивается со средним показателем по отрасли, разница умножается на средние материальные активы организации для расчета среднегодовой прибыли от нематериальных активов. Далее среднюю прибыль от нематериальных активов делят на средневзвешенную стоимость капитала или ставку капитализации, получая стоимость нематериальных активов (интеллектуального капитала).

Методы бальной оценки (Scorecard Methods – SC) идентифицируют различные составляющие нематериальных активов или интеллектуального капитала, затем определяются показатели и индексы, которые представляются в графическом виде или таблицах. Эти методы похожи на класс методов прямой оценки интеллектуального капитала, но не содержат определения стоимости, сводятся к итоговому показателю в баллах.

Точные измерительные системы (Measurement System – MS) измеряют все элементы, представляющие интерес для компании, учитывают факторы внутренней и внешней среды. Факторы объединяют в измерительную систему, представляющую иерархию совместных изменений ценностей. Эти расчеты можно объединить с финансовыми данными для определения расходования средств. Данная группа методов основана на теории изменений.

Методы рыночной капитализации (Market Capitalization Methods – MCM) и рентабельности активов (Return on Assets methods – ROA) требуют финансовой оценки бухгалтерской отчетности организации.

Методы прямой оценки интеллектуального капитала (Direct Intellectual Capital methods – DIC), бальной оценки (Scorecard Methods – SC) и точных измерительных систем (Measurement System – MS) более универсальны, но зависят от выбора факторов, участвующих в расчетах, от конкретных условий, в малой степени сопоставляются с финансовыми результатами организации, не переводятся в стоимостную величину.

Так как интеллект человека не имеет границ, то можно утверждать, что человеческий капитал не имеет предела и единственного точного и верного метода оценки. Отсюда и значительное множество отличных друг от друга методик и методов его оценки. Выбор метода оценки интеллектуального капитала зависит от целей и задач, стоящих перед субъектом управления.

Степень развития интеллектуального капитала определяется степенью развития его подсистем и их элементов. Первоначально формируется человеческий капитал, который становится основой для создания всех других видов капитала (подсистем) на любом уровне управления. Постоянное развитие человека является неотъемлемой частью программы стратегического развития населения с целью повышения производительности труда в стране. Развитие интеллекта работников организации способствует достижению удовлетворенности трудом, росту мотивации, поиску нетревиальных решений, внедрению инноваций.

Особенностью современного мира является усиление роли знаний. Еще Питер Друкер в своих трудах полвека назад писал о вызовах 21 века: об отсутствии границ при передаче знаний; возросшей мобильности за счет доступности обучения; о неизвестности конечного результата, каждый может приобрести знания, «средства производства», но не всякий сможет их эффективно использовать [34].

В этой связи знания становятся важнейшим ресурсом, чье влияние на экономические процессы является всеобъемлющим. Значительную часть таких знаний составляют «неявные знания, которые практически невозможно оценить в количественном выражении, и оценка которых может быть выполнена только косвенно, опосредованным образом. Речь идет и о тех знаниях, которые используются в организации в качестве ресурса (на входе), и о тех, которые составляют ее продукт (на выходе)» [35, с. 11] Этот вывод в монографии Недолужко О.В. можно транслировать на разные социально-экономические системы, будь то государство или человек.

В этой связи развитие методологических положений по управлению интеллектуальным капиталом целесообразно осуществлять на основе моделирования ввиду неоднородности и сложности предмета исследования, ориентируясь на состав и раскрытие сущности компонентов интеллектуального капитала, классификацию факторов в зависимости от целей и задач управления, системный характер использования составляющих интеллектуального капитала при выборе и осуществлении стратегий управления, оценку степени влияния на результаты финансово-хозяйственной деятельности экономических субъектов. Моделирование интеллектуального капитала является универсальным инструментом для его познания и использования в любой социально-экономической системе.

Создание модели управления интеллектуальным капиталом и управление ею позволит любому экономическому субъекту выявить наиболее перспективные направления использования, что положительно скажется на результатах деятельности экономического субъекта.

Деятельность по управлению воспроизводством знаний, неотъемлемой части управления интеллектуальным капиталом, включает: «создание новых знаний; обеспечение доступа к новым знаниям; использование имеющихся знаний; воплощение знаний; представление знаний; стимулирование роста знаний; передача существующих знаний; измерение знаний» [36].

ВЫВОД

Многогранность и изменчивость человеческого фактора свидетельствует о высокой неопределенности предмета исследования, тем самым определяя актуальность темы научного познания. Значимость интеллектуального капитала со временем возрастает по сравнению с другими ресурсами, что обуславливает пристальное внимание к нему со стороны всех экономических субъектов. Драйвером роста интеллектуального капитала является человеческий капитал, именно за счет развития человеческого капитала совершенствуются остальные составляющие интеллектуального капитала.

С изменением экономического уклада значимость интеллектуального труда возрастает. В информационном обществе производятся и потребляются интеллект, знания, что приводит к увеличению доли умственного труда, росту спроса не него. От человека требуется развитие интеллекта, основанного на способности к творчеству, а от общества создание условий для его поддержания и дальнейшего развития.

Под управлением интеллектуальным капиталом автор понимает моделирование процессов системы управления информацией с целью преобразования ее в полезные знания за счет человеческого капитала, который обеспечивает положительные результаты социально-экономическим системам и учитывает стоящие перед ними цели.

К основным стратегиям управления интеллектуальным капиталом, опирающегося на доминирование одной из составляющих интеллектуального капитала, можно отнести: стратегию получения знаний как бизнес-стратегию при принятии решений; стратегию управления интеллектуальным капиталом для его воспроизводства; стратегию формирования знаний для увеличения конкурентоспособности экономического субъекта; стратегию разработки системы обмена знаниями.

Факторы управления интеллектуальным капиталом делятся на две группы: внешние, не зависящие от самого индивидуума, и внутренние, зависящие от его особенностей. Каждый экономический субъект в зависимости от специфики своей деятельности и уровня управления самостоятельно определяет для себя факторы, методы управления интеллектуальным капиталом и результаты.

Имеющиеся методы оценки интеллектуального капитала условно можно разделить на две группы: количественные, предполагающие стоимостное выражение, и качественные, предполагающие выявление взаимосвязей между интеллектуальным капиталом и другими показателями деятельности организации. Выбор метода оценки интеллектуального капитала зависит от целей и задач социально-экономической системы.

Основной проблемой является выбор оптимальной организации управления знаниями на всех уровнях управления. Развитие методологических положений по управлению интеллектуальным капиталом целесообразно осуществлять на основе моделирования исходя из сущности и свойств предмета исследования.

References:

Andriessen D., Tissen R. (2000). Weightless Wealth: Finding Your Real Value in a Future of Intangible Assets

Bontis N. (2001). Assessing knowledge assets: a review of the models used to measureintellectual capital International Journal of Management Reviews. (3). 41-60. doi: Doi10.1111/1468-2370.00053.

Brooking A. (1996). Intellectual Capital: Core Assets for the Third Millennium

Chernova Yu.K, Antipova O.I. (2009). Ekonomicheskoe i kvalimetricheskoe upravlenie intellektualnymi resursami dlya obespecheniya ustoychivogo razvitiya predpriyatiy [Ekonomiychesky and kvalimetrichesky management of intellectual resources for maintenance of the sustainable development of the enterprises]. “Science Vector of Togliatti State University. (4). 21-27. (in Russian).

Druker P., Makyarello Dzh. (2013). Druker na kazhdyy den. 366 sovetov uspeshnomu menedzheru [Drucker for every day. 366 tips for a successful manager] (in Russian).

Edvinsson L., Malone MS. (1997). Intellectual Capital

Golovchanskaya E.E., Strelchenya E.I. (2015). Genezis osnovnyh podkhodov i metodov otsenki intellektualnyh resursov [Genesis of the basic approaches and intellectual resources assessment methods]. Issues of innovative economy. 5 267-286. (in Russian). doi: 10.18334/vinec.5.4.34855.

Kaplan R.S., Norton D.P. (1992). The Balanced Scorecard -Measures That Drive Performance Harvard Business Review. (70). 71-79.

Khorolskaya O.V. (2016). Modeli i metody otsenki intellektualnogo kapitala organizatsii [Models and methods for assessing the intellectual capital of an organization]. Korporativnoe upravlenie i innovatsionnoe razvitie ekonomiki Severa: Vestnik Nauchno-issledovatelskogo tsentra korporativnogo prava, upravleniya i venchurnogo investirovaniya Syktyvkarskogo gosudarstvennogo universiteta. (1). 40-52. (in Russian).

Kondratev N.D., Grinin L.E. (2017). Krizisy i prognozy v svete teorii dlinnyh voln. Vzglyad iz sovremennosti [Crises and forecasts in the light of the theory of long waves. A view from the present] (in Russian).

Lev B. (1999). Seeing is believing – a better approach to estimating knowledge capital CFO Magazine. (15). 29-37.

Lev B. (2002). Intangibles: Management, Measurement and Reporting

Makarov P.Yu. (2023). Upravlenie intellektualnym kapitalom v regionalnom raz-vitii. Chast I. Metodologicheskie osnovy [Intellectual capital management in regional development. Part I. Methodological foundations] (in Russian).

Nedoluzhko O.V., Solodukhin K.S. (2022). Teoretiko-metodologicheskie osnovy upravleniya intellektualnym kapitalom s pozitsii kategorialno-sistemnoy metodologii [Theoretical and methodological foundations of intellectual capital management from the perspective of a categorical-systemic methodology] (in Russian).

Pike S., Roos G. (2004). Measurement issues in intellectual capital –a review International Forum of Intellectual Capital.

Pulic A. (2000). VAIC ™ —an accounting tool for IC management International Journal of Technology Management. (5-8). 702–14.

Roos, J., G. Roos G., Edvinsson L., Dragonetti N.C. (1997). Intellectual Capital: Navigating in the New Business Landscape

Shapiro S.A. (2015). Upravlenie intellektualnym trudom i kapitalom [Intellectual labor and capital management] (in Russian).

Stewart T.A. (1997). Intellectual Capital: The New Wealth of Nations

Sukhareva M.A. (2020). Intellektualnyy kapital: sushchnost i metody ego otsenki [Intellectual capital: the essence and methods of its assessment. part 1]. Gosudarstvennoe upravlenie. Elektronnyy vestnik. Chast 1. (78). 284-301. (in Russian).

Suleymankadieva A. E., Fomicheva N. M. (2020). Ekonomika i upravlenie intellektualnym kapitalom [Economics and intellectual capital management] (in Russian).

Sullivan P.H. Jr., Sullivan P.H. Sr. (2000). Valuing intangibles companies: an intellectual capital approach Journal of Intellectual Capital. (1). 328–40.

Sveiby K.E. (1997). The New Organizational Wealth: Managing & Measuring Knowledge-based Assets

Страница обновлена: 02.06.2025 в 12:48:28