Тенденции и перспективы институциональной интеграции централизованных и децентрализованных финансов

Крутяков В.С.1

1 Финансовый университет при Правительстве РФ, ,

Скачать PDF | Загрузок: 35

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 2 (Февраль 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=82320709

Аннотация:

Современная цифровизация финансового сектора осуществляется под влиянием интеграционных процессов, позволяющих участникам финансового рынка повышать свою конкурентоспособность, предоставлять актуальные и инновационные решения клиентам и совершенствовать процессы финансового посредничества. Тем не менее, циклические колебания экономики и финансовые кризисы вынуждают пересматривать устоявшиеся финансовые отношения и изменять бизнес-парадигму. В качестве альтернативы существующей централизованной системе возникает децентрализованная модель с новым уровнем автоматизации и цифровизации. Диалектическая борьба между этими двумя подходами остается актуальной, однако уже наблюдаются первые признаки формирования новой системы, через построение централизованной финансовой системы на базе децентрализованной технологии распределенного реестра. Элементы децентрализованной модели, безусловно, будут интегрированы в централизованную, что приведет к появлению новых форм денег – цифровых валют. Эти макропроцессы будут развиваться через интеграцию различных участников финансового и технологического рынков. В статье представлены предположения о возможных институциональных связях, которые будут обуславливать данную тенденцию

Ключевые слова: интеграция, криптофинансы, финансовые институты, технологические компании, web2, web3, криптовалюты, стейблкойны, CEX, DEX

Финансирование:

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситету

JEL-классификация: Q13, Q17, Q18

Введение. Мировой финансовый рынок в настоящее время переживает неординарную фазу развития. С одной стороны, ставится под вопрос его текущая конфигурация за счет политических решений, повлиявших на мировую экономику, с другой, активное развитие через цифровизацию, ставшую ключевым технологическим фактором, позволяющим финансовым институтам предлагать новые каналы продаж своих продуктов клиентам и наращивать тем самым свои портфели и прибыли. Финансовые кризисы, произошедшие в прошлом веке, продолжаются и в текущем тысячелетии, стимулируя поиск новых подходов к решению проблем.

Централизация капиталов в крупных финансовых организациях, снижение конкуренции, санкционная политика и заморозки счетов крупных государств/экономических агентов не способствовали улучшению доверия сформированной финансовой системе. Появление цифровых технологий не решило противоречий, имеющихся до их появления, однако дало возможность еще раз пересмотреть подходы к финансовым услугам, которые были до сих пор. Финансовый сектор, являясь самым доходным, привлек на рынок новых участников, сосредоточившихся на технологиях и способствующих экономическому развитию. Технологические ИТ-компании стали активно входить на рынок финансовых услуг, тем самым открывая два возможных пути развития: помощь финансовым институтам в цифровизации своих систем и услуг или прямая конкуренция с ними. Запущенные процессы взаимодействия между финансовыми институтами и технологическими компаниями способствовали цифровизации, ставшей основным трендом развития.

В авторском понимании эти процессы являются интеграцией, что подразумевает пересечение или объединение финансовых и технологических систем в зависимости от их глубины и формы, осуществляемое через соответствующие институты. Интеграция может трактоваться в широком и узком смысле (т.е. происходить на макро- и микроуровне). В узком смысле речь идет о процессах между финансовыми институтами и технологическими компаниями, как отдельными агентами, не меняя их основных сущностей и характеристик. Таким образом, наблюдается тенденция, когда развитие цифрового мира приводит к возникновению и появлению новых финансовых институтов, а те, в свою очередь, способствуют распространению новых технологий, выводя данные процессы уже на макроуровень. В широком смысле или на макроуровне речь идет о появлении новых институтов и новых тенденциях или подходах предоставления финансовых услуг.

Цель исследования заключается в обосновании текущих тенденций и перспектив институциональной интеграции централизованных и децентрализованных финансовых парадигм.

В данной статье автор рассмотрит криптофинансовую сферу как ключевой макротренд интеграционных процессов, предложит схему взаимодействий web2 и web3, продемонстрирует потенциальные интеграционные процессы в зависимости от платформ и институциональных факторов, а также подчеркнет значение цифровых валют центральных банков (ЦВЦБ).

Практическая значимость исследования содержится в его способности не только выявлять текущие тенденции, но и формировать стратегические направления для дальнейшего развития финансовых систем, имеющих важное значение как для отдельных участников рынка, так и для экономики в целом.

Основная часть. Реакцией на кризисы и недостатки традиционной централизованной финансовой системы (CeFi) стало появление децентрализованной финансовой системы (DeFi), отвергающей основные принципы первой. Основной сетью, связывающей финансовые институты и клиентов, является интернет или Web2 (связь потребителей и банков через интернет-банк). Например, нельзя получить удаленно услугу без подключения к сети Интернет. Однако, эта услуга хранится в централизованном виде на серверах компаний, так же, как и персональные данные и средства на счетах, которые хранятся и управляются централизованно через финансовый институт, устанавливающий правила взаимодействия и использования денежных средств. Криптофинансовая индустрия позволяет каждому участнику самостоятельно выступать в роли финансового института и выбирать стоимость проведения финансовых операций, будучи не поставленным перед фактом, что платить необходимо столько, сколько скажет провайдер финансовых услуг, без возможности для торга. Также открывается доступ к децентрализованному финансовому рынку через DEX (Decentralized exchange), без необходимости взаимодействовать через брокера [3]. Вся децентрализованная криптофинансовая инфраструктура будет находиться в надстройке Web2, по замыслу являющаяся следующим этапом развития Интернета – Web3; и которая является одним из десяти ключевых трендов, который трансформирует финансовый рынок в 2025 г. [30]. К новым ключевым особенностям можно отнести децентрализованное хранение данных, означая невозможность отключения сервера и, соответственно, уничтожения сайта или платформы финансового института. Также стоит выделить пользователей как основных создателей контента, автономный пользовательский интернет, и автоматизированные финансовые услуги [14].

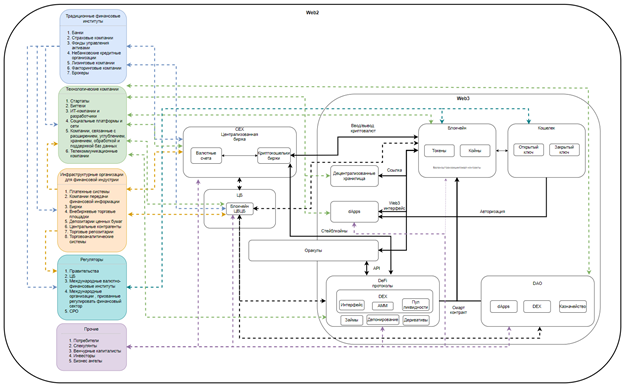

В этой связи, автором предлагается схема, иллюстрирующая потенциальные возможности интеграции между институтами-участниками в рамках глобальной сети (рис. 1).

Рисунок 1. Схема возможных интеграций в Web2 и Web3

Источник: составлено автором по данным [1; 3; 11-14; 17; 19; 22-25; 28].

Важной особенностью системы выступает также возможность беспрепятственного взаимодействия и интеграции, позволяя компоновать протоколы DeFi, а разработчикам – комбинировать различные блоки для создания новых инновационных финансовых продуктов [4]. Компании, планирующие взаимодействовать с Web3 будут затронуты интеграционными процессами в любом случае, поскольку некоторые формы уже встроены в систему. Поэтому, не смотря на инновационность и диалектический подход DeFi к CeFi, основные экономические объекты и субъекты представлены в Web2 пространстве, а сам Web3 не может функционировать без подключения к первому. Следовательно, ценность криптовалют и криптоактивов так или иначе будет привязана к существующей финансовой системе. Как видно из рисунка 1, интеграция на данном этапе развития происходит через блокчейн, DEX и оракулы. Фиатные деньги попадают в криптоэкономику через конвертацию в криптовалюты и далее, – либо сразу напрямую в кошелек, либо на децентрализованную биржу в криптовалюте или стейблкойнах, где снова начинают оборачиваться, но уже в децентрализованной финансовой системе.

В предложенной автором систематизации участников финансового рынка показаны возможные векторы интеграции с Web3 и криптофинансами [5]. Традиционные финансовые институты отвечают за стабильность финансовой системы, в связи с чем они подвергаются строгому регулированию. Для них имеется возможность использования лучших наработок и достижений web3, но только в контуре собственных инфраструктур, межинституциональных связей и web2. Для интеграционных процессов с web3 имеются возможности только через централизованные институты или другие компании, которые могут выстраивать данные процессы непосредственно с web3.

Например, банк Barclays выбирает интеграцию с технологическими компаниями чтобы предлагать услуги, связанные с криптовалютой, когда Citigroup пытается развить платформу по типу централизованной криптобиржи для клиентов. В первом случае ключевой проблемой становятся регуляторные требования по KYC и AML, во втором случае основной проблемой становится ИТ-безопасность [21]. Также, Wells Fargo, UBS, Barclays и другие лидеры рынка активно выпускают свои стейблкоины, которые должны в режиме реального времени зачислять переведенные деньги на счет контрагента [29].

Аналогичная ситуация и у инфраструктурных финансовых институтов, организующих интеграцию, но строго в контуре Web2. Они также способны создавать централизованные криптовалютные биржи (далее CEX). Самым известным примером являются биржи Coinbase, Kraken, Gemeni и другие. На схеме они обозначены как централизованные биржи или CEX. Они работают в Web2 и, по сути, подотчетны регулирующим органам. На централизованной бирже открываются счета для фиатных средств и криптовалютный счет, служащий мостом в Web3. Затем клиенты делают запрос на вывод средств на свои кошельки, и биржа осуществляет их перевод. По состоянию на февраль 2025 г. существует 254 централизованных бирж против 401 децентрализованной биржи [15].

Также появились компании, которые выпускают стейблкойны, привязанные к фиатным деньгам, например, компания Teather Limited. Однако среди ученых до сих пор не решено относить ли компании подобные этой к инфраструктурным финансовым институтам. Основными причинами являются централизованный характер, спорность обеспечения монет и нечеткий пруденциальный статус [7; 9; 26]. При этом сама компания старается делать свой бизнес прозрачным и проводит частый аудит своих резервов для повышения доверия к USDT. Тем не менее, коэффициенты ликвидности и качества долга указывают на потенциальные проблемы с погашением краткосрочных обязательств [16]. В любом случае, если компании, выпускающие стейблкойны смогут показать стабильность, то в таком случае они смогут считаться инфраструктурными институтами для финансового рынка. Другим примером может являться платежная система Visa, которая сделала возможным проведение платежа в стейблкойне через систему SWIFT [27]. Вторым вариантом для инфраструктурных компаний может стать блокчейн ЦВЦБ, через который можно будет предоставлять свои услуги. К примеру, вести внебиржевую торговлю ЦВЦБ, вовлекая в сделки и обычную криптовалюту. Но в этом случае существует значительный риск со стороны регуляторов. Другие выходы на Web3 можно будет проводить через технологические компании.

Технологические компании могут производить интеграцию через Web2, но также активно работать в среде Web3 посредством интеграции или развертывания блокчейна, децентрализованного приложения, оракула или DEX. Через интеграцию с данной группой можно выйти в финансовое пространство Web3 и внедрить имеющиеся технологии и экспертизу в контуре Web2 или непосредственно внутри организаций. Например, компания InDeFi SmartBank подписала соглашение о сотрудничестве со страховой компанией Ренессанс Жизнь. В результате интеграции должна появиться возможность наследовать цифровые активы [8]. Другим проектом данной технологической компании является создание стейблкойна, курс которого будет привязан к рублю через Ethereum [2]. Выпускаться данный стейблкойн будет также на DEX платформах Binance Smart Chain и Solana. Другим примером является интеграция между J.P Morgan и ConsenSys, создающая децентрализованные приложения на Ethereum в Web3. Таким образом, через технологическую компанию Банк управляет блокчейн платформой Onyx [20]. На приведенной выше схеме хорошо видно, как стрелки интеграции от традиционных финансовых институтов идут к технологической компании и оттуда в Web3.

Регуляторы замечают стремительный рост криптовалют и им требуется дать ответ на риски, которые несет данное явление. Учитывая тот факт, что они, по сути становятся новой формой денег и несут новые парадигмы расчетов, совершенствуя финансовые операции, центральные банки по всему миру задумались о создании своих инструментов на базе технологий распределенного реестра или блокчейн (DLT), которые позволят автоматизировать многие процессы в будущем. ЦВЦБ в перспективе могут стать точкой интеграции финансовых институтов и технологических компаний со средой Web3. С помощью ЦВЦБ можно будет осуществлять интеграцию с существующими блокчейнами Web3 и децентрализованными биржами через смарт-контракты, что создаст еще один мост между DeFi и CeFi. Как показано на рисунке 1, ЦВЦБ может стать основным входом для доступа к DeFi. Кроме того, через ЦВЦБ будет возможно создавать децентрализованные компании (DAO), которые смогут действовать в Web3 как полноценные юридические лица [11; 18].

Международные финансовые институты активно исследуют варианты создания наднациональных платежных платформ, которые смогут функционировать с ЦВЦБ различных стран. Например, Международный валютный фонд занимается разработкой такой платформы для упрощения, ускорения и проведения трансграничных расчетов (планируемое название XC). В рамках этого проекта будут создаваться реплики существующих резервов и активов, находящихся на хранении в центральных банках стран участниц [10]. Другим вариантом можно считать платформу Sela, которая разрабатывается Банком международных расчетов и центральными банками Израиля, Гонконга и САР. Данная платформа замыкает в себе взаимодействие CBDC (ЦВЦБ), финансовых институтов, протокол автоматизированного посредника (AE) и пользователей [6]. Таким образом, эта платформа также будет следовать принципам Web3, но в качестве узлов будут выступать центральные банки. Остальные участники смогут использовать новые финансовые инструменты как для потребления, так и для инвестиций. Они смогут самостоятельно зарегистрироваться в системе Web3 и управлять своими криптоактивами, с возможностью интеграции с реальным финансовым сектором в будущем.

Краткие выводы

В заключение можно сделать вывод о том, что интеграция CeFi и DeFi весьма вероятна. В любом случае централизованная система позаимствует наиболее эффективные практики для разработки новых технологических форм денег, которые автоматизируют различные бюрократические и бумажные процедуры, тем самым снижая издержки финансовых транзакций. Технологические компании, регулирующие органы и инфраструктурные организации в финансовом секторе будут занимать центральное место в этих процессах как основные акторы и разработчики решений. Однако уйти от централизованной финансовой системы вряд ли удастся, поскольку именно через нее важно контролировать легальность, устойчивость и прозрачность финансовой системы. Учитывая цифровую составляющую, речь уже пойдет об интеграции не только между институтами, но и между отраслями экономики, приводя к структурным изменениям мирового финансового рынка.

Источники:

2. Глава InDeFi Smartbank анонсировал выпуск стейблкоина с привязкой к рублю. Ixbt. 2022. [Электронный ресурс]. URL: https://www.ixbt.com/news/2022/09/14/glava-indefi-smartbank-anonsiroval-vypusk-stejblkoina-s-privjazkoj-k-rublju.html (дата обращения: 20.02.2025).

3. Децентрализованные биржи (DEX): Революция в обмене криптовалют. Дзен. [Электронный ресурс]. URL: https://dzen.ru/a/ZoU0BmLSGgtbsas4 (дата обращения: 20.02.2025).

4. Зайцева И.Г., Петров В.С. Развитие сферы децентрализованных финансов: возможности и перспективы // Вестник Алтайской академии экономики и права. – 2024. – № 12-3. – c. 402-408.

5. Крутяков В.С., Бич М.Г. Выбор форм интеграции финансовых институтов и технологических компаний: динамическая модель программирования и ее применение // Экономическая безопасность. – 2024. – № 5. – c. 1115–1136.

6. Лев М.Ю., Медведева М.Б., Лещенко Ю.Г. Кибербезопасная экосистема розничных цифровых валют центральных банков: проект «Sela» и его составляющие // Банковские услуги. – 2024. – № 2. – c. 2-10. – doi: 10.36992/2075-1915_2024_2_2.

7. Почему биткоин обновил исторический максимум и что будет дальше. РБК Крипто. 2020. [Электронный ресурс]. URL: https://www.rbc.ru/crypto/news/5f9e7bdf9a794755c762f39b?ysclid=m7kuq3f77765178852 (дата обращения: 21.02.2025).

8. Ренессанс Жизнь и InDeFi SmartBank представят революционный продукт, решающий одну из проблем криптоиндустрии. Ренессанс жизнь. 2021. [Электронный ресурс]. URL: https://www.renlife.ru/company/news/corporate/renessans-zhizn-i-indefi-smartbank-predstavyat-revolyutsionnyy-produkt-reshayushchiy-odnu-iz-problem/ (дата обращения: 20.02.2025).

9. Что такое USDT и Tether: как устроены и как узнать курс. Media HalvaCard. 2024. [Электронный ресурс]. URL: https://media.halvacard.ru/financial-literacy/chto-takoe-usdt-i-tether-kak-ustroeny-i-kak-uznat-kurs (дата обращения: 20.02.2025).

10. Adrian M. T., Griffoli M. T. M. The rise of payment and contracting platforms. - International Monetary Fund, 2023.

11. Auer R. Banking in the shadow of Bitcoin? The institutional adoption of cryptocurrencies // CESifo Working Paper. – 2023. – № 10355.

12. Auer R. The technology of decentralized finance (DeFi) // Digital Finance. – 2024. – № 1. – p. 55-95.

13. Catalini C., de Gortari A. On the Economic Design of Stablecoins // MIT Sloan Working Paper. – 2021.

14. Chen C. When digital economy meets web 3.0: Applications and challenges // IEEE Open Journal of the Computer Society. – 2022.

15. CoinMarketCap. Рейтинг криптовалютных бирж. CoinMarketCap. [Электронный ресурс]. URL: https://coinmarketcap.com/rankings/exchanges/ (дата обращения: 21.02.2025).

16. Fernández F. J. J., Fernández M. Á. E., Alonso S. L. N. The asset-backing risk of stablecoin trading: The case of Tether // Economics and Business Review. – 2024. – № 1. – p. 57-80.

17. Frost J., Gambacorta L., Huang Y., Shin H., Zbinden P. BigTech and the Changing Structure of Financial Intermediation // BIS Working Paper. – 2019. – № 779.

18. Harsono H. The utilization of web3 native resources to create a centralized base of authoritarian power // Journal of International Affairs. – 2022. – № 1. – p. 153-168.

19. Harvey C.R., Ramachandran A., Santoro J. DeFi and the Future of Finance. - John Wiley & Sons, 2021.

20. JP Morgan: integration between the Quorum blockchain and ConsenSys?. The cryptoeconomist. 2020. [Электронный ресурс]. URL: https://en.cryptonomist.ch/2020/02/11/jp-morgan-integration-quorum-blockchain-consensys (дата обращения: 21.02.2025).

21. Kayani U., Hasan F. Unveiling cryptocurrency impact on financial markets and traditional banking systems: lessons for sustainable blockchain and interdisciplinary collaborations // Journal of Risk and Financial Management. – 2024. – № 2. – p. 58.

22. Li Y. Money Creation in Decentralized Finance: A Dynamic Model of Stablecoin and Crypto Shadow Banking // Ohio State University FisheCollege of Business Working Paper Series. – 2021.

23. Nevil S. What Is Distributed Ledger Technology (DLT)?. [Электронный ресурс]. URL: https://www.investopedia.com/terms/d/distributed-ledger-technology-dlt.asp#:~:text=Distributed%20ledger%20technology%20(DLT)%20is,to%20those%20that%20need%20it (дата обращения: 21.02.2025).

24. Qin, K. CeFi vs. DeFi – Comparing Centralized to Decentralized Finance / Qin K. //arXiv preprint arXiv: 2106.08157 – 2021

25. Schueffel P. DeFi: Decentralized Finance-An Introduction and Overview // Journal of Innovation Management. – 2021. – № 3. – p. I-XI.

26. Tether (USDT): что это такое, как устроен и как узнать курс. Дзен. 2023. [Электронный ресурс]. URL: https://dzen.ru/a/ZKx0W5rramw-puu2 (дата обращения: 21.02.2025).

27. Web3 и банки. Будущее интернета и финансовых сервисов. Plus world. 2023. [Электронный ресурс]. URL: https://plusworld.ru/articles/52835/ (дата обращения: 21.02.2025).

28. Wieandt A., Heppding L. Centralized and decentralized finance: Coexistence or convergence? // The Fintech Disruption: How Financial Innovation Is Transforming the Banking Industry: Cham: Springer International Publishing. 2023. – p. 11-59.

29. 10 Banks that Have Invested in Cryptocurrencies and Blockchain Electronic resource. Analytics Insight. Date of publication not specified. [Электронный ресурс]. URL: https://www.analyticsinsight.net/uncategorized/10-banks-that-have-invested-in-cryptocurrencies-and-blockchain (дата обращения: 21.02.2025).

30. 10 Technology And Business Trends That May Revolutionize Finance In 2025. Forbes. 2025. [Электронный ресурс]. URL: https://www.forbes.com/councils/forbesfinancecouncil/2025/01/30/10-technology-and-business-trends-that-may-revolutionize-finance-in-2025/ (дата обращения: 20.02.2025).

Страница обновлена: 16.07.2026 в 11:07:46

Download PDF | Downloads: 35

Trends and prospects of institutional integration of centralized and decentralized finance

Krutyakov V.S.Journal paper

Economic security

Volume 8, Number 2 (February 2025)

Abstract:

The modern digitalization of the financial sector is influenced by integration processes that allow financial market participants to increase their competitiveness, provide relevant and innovative solutions to customers, and improve financial intermediation processes.

However, we are forced to rethink established financial relationships and change our business paradigm due to cyclical economic fluctuations and financial crises.

As an alternative to the existing centralized system, a decentralized model with a new level of automation and digitalization is emerging. The dialectical struggle between these two approaches remains relevant, but the first signs of the formation of a new system can already be observed through the construction of a centralized financial system based on decentralized distributed ledger technology. The elements of the decentralized model will certainly be integrated into the centralized model, which will lead to the emergence of new forms of money - digital currencies. These macro processes will develop through the integration of various participants in the financial and technological markets. The article presents assumptions about possible institutional linkages that will determine this trend.

Keywords: integration, crypto finance, financial institution, technology company, web2, web3, cryptocurrency, stablecoin, CEX, DEX

Funding:

JEL-classification: Q13, Q17, Q18

References:

10 Banks that Have Invested in Cryptocurrencies and Blockchain Electronic resourceAnalytics Insight. Date of publication not specified. Retrieved February 21, 2025, from https://www.analyticsinsight.net/uncategorized/10-banks-that-have-invested-in-cryptocurrencies-and-blockchain

10 Technology And Business Trends That May Revolutionize Finance In 2025Forbes. 2025. Retrieved February 20, 2025, from https://www.forbes.com/councils/forbesfinancecouncil/2025/01/30/10-technology-and-business-trends-that-may-revolutionize-finance-in-2025/

Adrian M. T., Griffoli M. T. M. (2023). The rise of payment and contracting platforms

Andreev A., Rodionov I., Smirnov A. (2022). Banks on the Way to Web3: Blockchain in Trade Finance. Banking (bankovskoye delo). (9). 23-28.

Auer R. (2023). Banking in the shadow of Bitcoin? The institutional adoption of cryptocurrencies Banking in the shadow of Bitcoin? The institutional adoption of cryptocurrencies. (10355).

Auer R. (2024). The technology of decentralized finance (DeFi) Digital Finance. 6 (1). 55-95.

Catalini C., de Gortari A. (2021). On the Economic Design of Stablecoins MIT Sloan Working Paper.

Chen C. (2022). When digital economy meets web 3.0: Applications and challenges IEEE Open Journal of the Computer Society.

Fernández F. J. J., Fernández M. Á. E., Alonso S. L. N. (2024). The asset-backing risk of stablecoin trading: The case of Tether Economics and Business Review. 10 (1). 57-80.

Frost J., Gambacorta L., Huang Y., Shin H., Zbinden P. (2019). BigTech and the Changing Structure of Financial Intermediation BIS Working Paper. (779).

Harsono H. (2022). The utilization of web3 native resources to create a centralized base of authoritarian power Journal of International Affairs. 75 (1). 153-168.

Harvey C.R., Ramachandran A., Santoro J. (2021). DeFi and the Future of Finance

JP Morgan: integration between the Quorum blockchain and ConsenSys?The cryptoeconomist. 2020. Retrieved February 21, 2025, from https://en.cryptonomist.ch/2020/02/11/jp-morgan-integration-quorum-blockchain-consensys

Kayani U., Hasan F. (2024). Unveiling cryptocurrency impact on financial markets and traditional banking systems: lessons for sustainable blockchain and interdisciplinary collaborations Journal of Risk and Financial Management. 17 (2). 58.

Krutyakov V.S., Bich M.G. (2024). Choosing the forms of integration of financial institutions and technology companies: a dynamic programming model and its application. Ekonomicheskaya bezopasnost. (5). 1115–1136.

Lev M.Yu., Medvedeva M.B., Leschenko Yu.G. (2024). Cybersecure ecosystem of retail digital currencies of central banks: the «sela» project and its components. Banking services. (2). 2-10. doi: 10.36992/2075-1915_2024_2_2.

Li Y. (2021). Money Creation in Decentralized Finance: A Dynamic Model of Stablecoin and Crypto Shadow Banking Ohio State University FisheCollege of Business Working Paper Series.

Nevil S. What Is Distributed Ledger Technology (DLT)?. Retrieved February 21, 2025, from https://www.investopedia.com/terms/d/distributed-ledger-technology-dlt.asp#:~:text=Distributed%20ledger%20technology%20(DLT)%20is,to%20those%20that%20need%20it

Schueffel P. (2021). DeFi: Decentralized Finance-An Introduction and Overview Journal of Innovation Management. (3). I-XI.

Wieandt A., Heppding L. (2023). Centralized and decentralized finance: Coexistence or convergence? The Fintech Disruption: How Financial Innovation Is Transforming the Banking Industry. 11-59.

Zaytseva I.G., Petrov V.S. (2024). Decentralised finance area development: opportunities and perspectives. Vestnik Altayskoy akademii ekonomiki i prava. (12-3). 402-408.