Innovative technology as a key tool for creating individual pension protection for citizens

Download PDF | Downloads: 5

Journal paper

Journal of Economics, Entrepreneurship and Law (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 15, Number 3 (March 2025)

Abstract:

The article discusses the main task of ensuring pension security for Russians, which is at the forefront of the country\'s social policy. The differences in the distribution of financial institutions in the regions are substantiated.

There is a need to search for new approaches to citizens\' access to pension investments, which will allow them to ensure a confident future. A comprehensive system of elements of economic mechanisms ensuring pension provision for citizens of the Russian Federation is presented. Recommendations for the development and implementation of an exclusive digital platform under the auspices of the Central Bank of the Russian Federation are formulated. Modern digital tools are taken into account. The innovative technologies currently available to Russians, which can be used to create an individual pension, are analyzed.

Keywords: retirement age protection, social support, innovative technology, pension offer diversity, non-state pension fund participation, insurance institution

JEL-classification: I38, H55, J26

Введение

В течение жизненного пути каждого человека наступает тот самый переломный момент, когда он оказывается перед лицом неизбежной необходимости заботы о собственном благополучии в тех условиях, когда активный заработок, по различным причинам, утрачивает свою актуальность и становится невозможным. Такие обстоятельства могут быть обусловлены множеством факторов, включая, но не ограничиваясь, выходом на заслуженный отдых после долгих лет трудовой деятельности, потерей трудоспособности по медицинским показаниям или же другими непредвиденными жизненными ситуациями, которые могут потребовать от человека кардинальной перестройки его привычного уклада жизни. В таких критических моментах, роль, которую играет государственная система пенсионного обеспечения, становится не просто важной, но и, без преувеличения, жизненно необходимой, поскольку она выступает в качестве надежной опоры, гарантирующей поддержание достойного уровня жизни в период, когда активный заработок уже недоступен.

Тем не менее, чтобы в полной мере воспользоваться этой неоценимой поддержкой, каждому человеку предстоит проявить определенную степень инициативы, а также обладать достаточными знаниями в области пенсионного обеспечения. Эти знания окажутся крайне полезными для разработки, а затем и последующего внедрения индивидуальной пенсионной стратегии, которая будет максимально соответствовать уникальным потребностям и ожиданиям каждого индивида.

С одной стороны, нельзя не отметить, что стремительное развитие прогресса в сфере цифровых технологий оказывает неоспоримое влияние на упрощение многочисленных процедур, связанных с пенсионным обеспечением. Это, безусловно, приводит к значительному сокращению времени и средств, которые клиенты тратят на финансовые операции в этой области. С другой стороны, стоит признать, что не все цифровые инновации достигли такого уровня развития и готовности, который позволил бы осуществлять пенсионные стратегии без каких-либо препятствий, используя при этом единый аккаунт и не сталкиваясь с техническими или правовыми барьерами.

В условиях современной экономической обстановки, когда каждый аспект жизни неразрывно связан с экономическими реалиями и тенденциями, изучение принципов функционирования пенсионных систем приобретает особенно важное значение. Кроме того, глубокая оценка перспектив цифровых инноваций в данной сфере становится ключевым фактором для жителей России, которые стремятся к обеспечению своего будущего и планированию финансовой стабильности на долгосрочную перспективу, что в свою очередь, является основой для уверенности в завтрашнем дне и спокойствия в преддверии старости.

Актуальность. В современном мире, где темпы изменений в социальной и экономической сферах достигают небывалых высот, особое внимание уделяется разработке и внедрению инновационных технологий. Они становятся не просто модным словом, а важнейшим инструментом, который позволяет находить эффективные решения для самых разнообразных задач. Одной из таких задач является создание надежной и индивидуализированной пенсионной системы, которая способна обеспечить каждому гражданину достойную старость.

Актуальность использования инновационных технологий в этой сфере трудно переоценить. Ведь именно они открывают новые горизонты для разработки персонализированных программ пенсионного обеспечения, учитывающих индивидуальные особенности каждого человека. Это позволяет не только улучшить качество жизни граждан в пожилом возрасте, но и повысить уровень доверия к пенсионной системе в целом.

Применение современных технологий в области пенсионного страхования способствует более точному прогнозированию финансовых потоков, оптимизации управления пенсионными фондами и, как следствие, повышению эффективности их работы. Кроме того, инновационные подходы позволяют создать гибкие и адаптивные механизмы, которые могут быстро реагировать на изменения в экономической ситуации, обеспечивая тем самым стабильность и надежность пенсионной системы.

Стоит подчеркнуть, что инновационные технологии играют ключевую роль в формировании индивидуальной пенсионной защиты граждан. Их применение открывает новые возможности для создания более справедливой, прозрачной и эффективной пенсионной системы, что является залогом социального благополучия и стабильности в обществе.

Научный пробел. В настоящее время инновационные технологии стремительно развиваются и проникают во все сферы жизни, особенно актуальным становится вопрос их применения для обеспечения индивидуальной пенсионной защиты каждого гражданина. Однако, несмотря на очевидные преимущества, существует значительный научный пробел, который требует немедленного внимания и решения. Этот пробел заключается в недостаточном исследовании и разработке эффективных методик и инструментов, которые бы позволили интегрировать инновационные технологии в систему пенсионного обеспечения на индивидуальном уровне.

Научное сообщество сталкивается с необходимостью глубокого анализа существующих подходов и поиска новых, более эффективных решений, которые могли бы стать основой для создания надежной и гибкой системы пенсионной защиты. В этом контексте, инновационные технологии выступают в роли ключевого инструмента, способного трансформировать традиционные методы накопления и распределения пенсионных фондов, обеспечивая более прозрачный, доступный и управляемый процесс формирования пенсионных накоплений.

Таким образом, научный пробел в данной области представляет собой вызов для исследователей и практиков, стоящих перед задачей разработки комплексных решений, которые бы учитывали индивидуальные потребности граждан и позволяли бы каждому человеку с уверенностью смотреть в будущее, зная, что его пенсионные права будут защищены на должном уровне благодаря современным технологиям.

Цель научной работы. Исследовать, как россияне создают личную пенсионную защиту, и какую роль в этом играют инновационные технологии

Научная новизна. Предлагаемая стратегия решения выявленных вопросов направлена на удовлетворение потребностей общества в доступе к пенсионным услугам посредством внедрения цифровых технологий с учетом определенных функций. Разработанный комплекс мер способствует более качественному формированию пенсионного обеспечения граждан, что, в свою очередь, способствует увеличению их благополучия в будущем.

Авторская гипотеза предполагает, что внедрение современных цифровых решений может существенно повысить эффективность и доступность пенсионных накоплений. Автор исследования определил и рассмотрел: 1) уникальные черты российской системы пенсионной защиты; 2) финансовое поведение людей при накоплении средств для личной пенсии; 3) определены ключевые барьеры, которые препятствуют гражданам созданию эффективных пенсионных планов; 4) рассматривается нынешнее состояние и будущие возможности цифровых решений в области пенсионного обеспечения.

Материалы и методы. В ходе исследования использовались методы системного подхода и синтеза, индуктивное и дедуктивное мышление, а также статистический анализ эмпирических данных. Методы социологического опроса и экспертное мнение были использованы для оценки уровня активности населения в формировании личного пенсионного ресурса и применении инновационных финансовых продуктов. Также в основу проблеме систем оплаты труда послужили работы отечественных ученых Григорьева Л.В. (Grigorieva L.V.2021. p. 40-49), Даитова П.И. (Daitova P.I.2024. p. 551-553), Дегтярев Г.П. (Degtyarev, G.P. 2021. p.440), Клоницкая А.Ю. (Klonitskaya A.Yu.2023. p. 124-130), Кулаков А.В. (Kulakov, A.V. 2022. p. 5-15), Некипелова Д.В. (Nekipelova D.V.2024. p. 23-36), Соколов Е.В. (Sokolov E.V.2021. p. 63-80)

Результаты и обсуждение

При изучении концепции инновационных технологий важно точно определить ее границы, поскольку в различных научных работах термин «инновационные технологии» часто используется как эквивалент для высокотехнологичных, цифровых, интегрированных, NBIC-технологий и информационных технологий. Однако, как указывает Е.В. Соколов, под инновационными технологиями подразумевается объединение всех перечисленных категорий, если рассматривать их по объему.

Большинство российских исследователей рассматривают инновационные технологии в основном через призму цифровизации. Это связано с тем, что интеграция инновационных решений в различные аспекты повседневности россиян происходит в контексте развития цифровой экономики. В рамках этой модели цифровые данные выступают основополагающим элементом производственной деятельности в различных сферах, что способствует усилению конкурентных преимуществ страны, улучшению уровня жизни её граждан, стимулированию экономического прогресса и укреплению национальной независимости.

В России интеграция инновационных технологий происходит во всех сферах жизнедеятельности: от промышленного производства до здравоохранения, образования, управления, финансов и многих других областей. Это обстоятельство подчеркивает необходимость тщательного анализа этого явления и определения его влияния на возможности граждан создавать себе стабильные источники дохода, которые они смогут использовать в период после завершения своей трудовой карьеры.

Изучение данного вопроса выявило разнообразные мнения. Одни исследователи настаивают на том, что благодаря развитию науки и технологий, а также применению интеллектуальных систем, наблюдается благоприятное влияние, ведущее к улучшению стандарта и качества жизни людей.

Исследования в области науки утверждают, что данный эффект не так уж очевиден и может быть нейтрализован присутствующими диспропорциями в социально-экономических системах множества стран.

Таким образом, использование передовых технологий, в том числе инновационных, как ключевого элемента для получения успешных результатов, подразумевает их применение в качестве специализированного инструмента для удовлетворения социально-экономических потребностей. Необходимо осознавать, что данный инструмент не сможет показать себя на полную, если он будет использоваться в отрыве от существующей обстановки и в условиях систематических нарушений. Следовательно, его внедрение должно сопровождаться перестройкой всей социально-экономической системы.

Пенсионное обеспечение представляет собой сеть экономических взаимоотношений между участниками пенсионной системы, цель которых – обеспечение защиты граждан от социальных рисков, возникающих в период достижения пенсионного возраста. «Осознавая значимость этой сферы социальной поддержки, государство» [1 c.3; 2 с.42] и общественные структуры разрабатывают и поддерживают пенсионную систему, которая через разнообразные экономические инструменты способствует созданию для каждого гражданина надежных источников стабильного дохода в период его пенсионного возраста и гарантирует защиту от рисков, связанных с потерей трудоспособности. Следовательно, при планировании собственного пенсионного будущего, человек должен тщательно рассмотреть все возможные пути для получения пассивного дохода, которые будут ему необходимы в момент возникновения пенсионного риска.

В Российской Федерации для обеспечения личной пенсионной безопасности существует четыре ключевых экономических подхода, которые вместе представлены в таблице 1.

Первый из них – «государственное пенсионное обеспечение (ГПО), доступное только для лиц, включенных в специальный законодательно оговоренный список.

Второй – это обязательное пенсионное страхование (ОПС), которое является основным инструментом для предоставления пенсионной защиты всем гражданам страны. Кроме того, есть два варианта негосударственного пенсионного обеспечения: традиционный (НПОт) и альтернативный (НПОа)» [2 c.44; 3 с.552; 5 с.125].

Следует отметить, что для гарантирования надежного пенсионного обеспечения каждого гражданина крайне важно, чтобы он работал на законных основаниях, где его доход превышал минимальный уровень оплаты труда (если у него нет лиц, пользующихся его поддержкой); а также обладать базовыми знаниями в области финансовой осведомленности.

Участие в системе пенсионного обеспечения России открывает перед каждым человеком доступ к разнообразным экономическим инструментам. В процессе формирования личного пенсионного плана, человек опирается на свои экономические возможности и поведенческие модели. Эти модели развития основаны на условной рациональности, которая в значительной степени определяется эмоциональными состояниями, интуитивными подходами к принятию решений и когнитивными искажениями. Со временем финансовые предпочтения индивида могут меняться под воздействием различных обстоятельств, таких как личные перемены, колебания доходов, а также изменения в экономической среде.

Ключевые аспекты пенсионной политики охватывают различные аспекты: определение сроков активной профессиональной деятельности; выбор методов обеспечения пенсионной безопасности граждан, что может включать в себя использование отдельных экономических инструментов или их сочетание; вкладываемые средства в пенсионные резервы и использование традиционных или передовых методик при разработке персональных пенсионных планов являются ключевыми элементами пенсионной политики. Они осуществляются по-своему, в соответствии с выбранной экономической моделью.

Таблица 1.

Комплексная система элементов экономических механизмов, обеспечивающих пенсионное обеспечение граждан Российской Федерации [2 с.43]

|

|

ГПО

|

ОПС

|

НПОт

|

НПОа

|

|

Стейкхолдеры

|

Государство, население

|

Государство, население,

работодатели

|

Государство, население, работодатели, финансово-кредитные учреждения

|

Население, финансово-кредитные учреждения

|

|

Приоритетные группы, нуждающиеся в пенсионной защите

|

Отдельные

группы населения

|

Все население

|

Все население

|

Все население

|

|

Позиционирование

каждого стейкхолдера

|

Государство имеет доминирующую

роль

|

Государству отводится организационная роль, работодатели и

население предоставляют ресурсное,

информационное обеспечение

|

Государству отводится регулирующая роль, финансово- кредитным учреждениям отводится организационная роль, работодатели и население предоставляют ресурсное, информационное обеспечение

|

Финансово-

кредитным учреждениям отводится организационная роль, население представляет ресурсное, информационное обеспечение

|

|

Цели

|

Формирование пенсионных выплат, обеспечивающих покрытие пенсионных

рисков отельной категории граждан

|

Формирование базовых пенсионных выплат для всех групп населения

|

Формирование дополнительных пенсионных выплат для всех групп

населения

|

Формирование дополнительных пенсионных выплат для всех групп

населения

|

|

Целевые ориентиры

|

– уровень предоставляемой

пенсионной защиты не может быть менее прожиточного минимума пенсионера

|

– расширение охвата участников;

– обеспечение сохранности накоплений; – обеспечение поступлений страховых взносов; – коэффициент замещения пенсией утраченного дохода не менее 40 % |

-

расширение охвата участников;

– обеспечение сохранности накоплений; – рекомендуемый уровень коэффициента замещения пенсией утраченного трудового дохода не менее 60 % |

– использование потенциала финансов населения;

– рекомендуемый уровень коэффициента замещения пенсией утраченного трудового дохода не менее 60 % |

|

Ресурсное

обеспечение

|

Финансовые

ресурсы

бюджетной системы |

Финансовые

ресурсы

работодателей и населения |

Финансовые ресурсы

работодателей и населения |

Финансовые

ресурсы

население |

|

Методы

|

Административно-правовые,

Финансово-экономические | |||

|

Формы

|

Пенсионное

обеспечение

|

Пенсионное страхование

|

Пенсионное страхование

|

Страховые и нестраховые

|

|

Субъекты

|

Институциональные и функциональные участники пенсионных отношений

| |||

|

Объекты

|

– ресурсы;

– пенсионная инфраструктура; – пенсионная защита; – потенциал финансов населения | |||

|

Инструменты

|

– создание эффективной системы налогообложения участников пенсионных отношений для повышения результативности

пенсионной защиты;

– создание системы оценки уровня пенсионной защиты населения с учетом региональных диспропорций и покупательной способности пенсии; – создание условий для развития корпоративных пенсионных программ | |||

|

Условия

|

Комплексное (нормативно-правовое, финансово-экономическое, информационно-аналитическое) обеспечение

| |||

|

Результата

|

Повышение уровня пенсионной защиты населения и уровня жизни населения после наступления пенсионных рисков

| |||

|

Диагностика

|

Система показателей оценки функционирования экономических механизмов системы пенсионной защиты населения

| |||

Государственное пенсионное обеспечение предоставляет лицу ограниченные возможности. Данный процесс доступен только определенному кругу граждан, упомянутых в особом списке, и вклад индивида в него сводится к накоплению определённого стажа, который впоследствии, после достижения пенсионного возраста, превращается в пенсию за выслугу лет.

Система ОПС требует более внимательного подхода, поскольку каждый человек влияет на размер своей пенсии, соглашаясь на официальную работу и платя страховые взносы. Каждый из нас может самостоятельно выбрать ключевые параметры своего пенсионного обеспечения: продолжительность профессиональной карьеры, тип выплаты пенсии (это может быть либо исключительно страховая пенсия, либо их сочетание с накопительной), а также место хранения пенсионных средств – это может быть Пенсионный фонд России или же индивидуальный частный пенсионный фонд. Кроме того, необходимо определить организацию, которая будет отвечать за управление этими средствами, и это может быть как государственная, так и частная управляющая компания или же частный пенсионный фонд.

Негосударственное пенсионное обеспечение (классический вариант) предоставляет уникальную возможность каждому найти пенсионный продукт, который будет идеально соответствовать его финансовым ресурсам и жизненным целям. Период накопления пенсионных вкладов в рамках индивидуального пенсионного страхования может быть различным. Тем не менее, ассортимент финансовых инструментов для этого процесса ограничен небольшим числом пенсионных планов, предлагаемых благотворительными пенсионными фондами, а также услугами по пенсионному или накопительному страхованию, которые предоставляют страховые организации.

Негосударственное пенсионное обеспечение (альтернативное), которое осуществляется вне государственной системы, предлагает два подхода: финансовый и нефинансовый. В финансовой модели накопление средств для будущего пенсионного обеспечения происходит через деятельность банков, инвестиционных компаний и других финансовых организаций. Они предоставляют различные финансовые инструменты, которые, хотя и не направлены на непосредственное формирование пенсионного фонда в традиционном смысле, все же способствуют созданию стабильного источника дохода для индивидуума в момент наступления его пенсионного возраста.

В рамках нефинансовых методов инвестирования можно выделить приобретение различных физических активов, включая недвижимость, коллекционные предметы, драгоценности и другие ценности [4 с.88; 6 с.11]. Эти активы могут в дальнейшем стать источником постоянного дохода через аренду, либо обеспечить единовременный доход в случае их продажи [7 с.48; 8 с.24]

Важно подчеркнуть, что в альтернативной модели неправительственного пенсионного страхования ключевым аспектом является самостоятельное выбор индивида – накопление пассивного дохода для уменьшения возможных потерь, связанных с возникновением пенсионного риска. Это позволяет считать подобный доход частью пенсионного накопления. Альтернативный метод позволяет избежать жесткой привязки к установленному пенсионному возрасту, что дает шанс принимать во внимание индивидуальные устремления, жизненные планы и финансовые ресурсы индивида, а также уникальные аспекты его подхода к управлению пенсионным риском.

Создание и реализация персональных пенсионных стратегий для жителей России связано с высоким уровнем риска, так как этот процесс требует многолетнего инвестирования (как правило, от 30 до 35 лет). В такой ситуации, любые ошибки, совершенные в процессе формирования таких планов, могут привести к значительным экономическим убыткам в момент выплаты пенсионных выплат. К таким ошибкам относятся, например, полностью положиться на государственную пенсионную систему, заниматься трудовой деятельностью в т.ч. "сером" секторе [9 с.65; 11 с.448; 13 с.153], и прочее.

Сегодня перед гражданами России стоит непростая задача выбора между удовлетворением нынешних потребностей и сохранением ресурсов для будущих потребностей, которые, возможно, вообще не возникнут. Этот внутренний конфликт между желанием удовлетворить свои настоящие нужды и принятием решения в пользу будущего не всегда имеет очевидное решение. Хотя «логическое мышление» может предложить идеальный вариант действий, оно не в состоянии повлиять на итоговый выбор.

Статистический анализ и опросы населения подтверждают, что ключевым элементом системы пенсионного обеспечения является обязательное пенсионное страхование, которое применяется в качестве основного инструмента для обеспечения пенсионной защиты граждан.

Однако, анализируя данные, представленные в таблице 2, можно заметить, что граждане РФ начали более активно управлять своими пенсионными накоплениями, предпочитая направлять их в негосударственные пенсионные фонды (НПФ) вместо предполагаемого автоматического направления средств в государственные и унитарные пенсионные кассы (ГУК).

Таблица 2.

Число лиц, обладающих уникальным сегментом индивидуального лицевого счета в рамках ОПС за период с 2019 по 2024 годы [рассчитано автором]

|

года |

Кол-во застрахованных лиц, млн человек

|

Удельный вес численности за-

страхованных лиц, в структуре всех застрахованных в ОПС (%) | |||||||

|

всего |

в том

числе:

| ||||||||

|

ГУК всего |

направления инвестиционных портфелей

|

ЧУК |

НПФ |

ГУК |

ЧУК |

НПФ | |||

|

простой расширенный |

Государственные вложения в ценные бумаги | ||||||||

|

2019

|

80,00

|

58,00

|

58,15

|

0,34

|

0,65

|

23,09

|

72,79

|

0,78

|

28,67

|

|

2020

|

80,79

|

54,34

|

53,88

|

0,44

|

0,60

|

28,07

|

66,95

|

0,71

|

34,55

|

|

2021

|

77,58

|

47,25

|

46,76

|

0,48

|

0,55

|

30,00

|

61,40

|

0,69

|

40,10

|

|

2022

|

77,95

|

43,15

|

53,87

|

0,44

|

0,52

|

35,39

|

55,80

|

0,66

|

54,00

|

|

2023

|

77,95

|

40,00

|

н/д

|

н/д

|

0,41

|

38,00

|

52,50

|

0,50

|

49,00

|

|

2024

|

76,98

|

39,53

|

н/д

|

н/д

|

0,32

|

38,00

|

51,73

|

0,40

|

50,00

|

До 2022 года наблюдалась отрицательная тенденция в развитии НПО, что наглядно прослеживается в информации, отраженной в третьей таблице.

Важнейшие аспекты, которые стали катализаторами данного развития, включают:

⦁ низкий доход населения, который они могли бы использовать для внесения взносов в пенсионные сбережения;

⦁ сокращение количества НПФ и СК, а также их сконцентрирование в федеральных центрах, облегчает процесс сотрудничества с фондами для жителей удаленных территорий, включая мелкие населенные пункты и сельскую местность;

⦁ упадок уровня доверия населения к НПФ и СК.

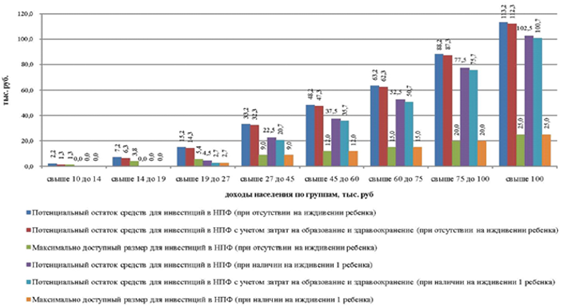

При анализе предпосылок для участия граждан в НПОт (см. рис.1), становится очевидным, что такая возможность имеется у лишь половины населения, при условии наличия хотя бы одного члена семьи, зависящего от их доходов. В то же время, для второй половины населения, у которых доходы не покрывают даже текущие расходы, участие в проекте является недостижимым.

Рис. 1. Вероятно возможные инвестиции граждан России в НПФ 2024 год

[2 с.46]

Второй ключевой проблемой является диспропорциональное распределение на территории России как некоммерческих пенсионных фондов (НПФ), так и страховых компаний, согласно статистике Центрального банка РФ. Из 35 НПФ, существующих на 2024 год, 28 находятся в Москве, а ещё 4 – в Ханты-Мансийском автономном округе – Югре.

Сеть филиалов НПФ в регионах охватывает только крупные города, являющиеся административными центрами республик, областей и краев. Схожая картина наблюдается и в страховой отрасли. Это становится значительным барьером для людей, желающих воспользоваться пенсионными услугами, и живущих за пределами крупных населенных пунктов, из-за их удаленности от мест расположения этих организаций.

Некоторые страховые организации и негосударственные пенсионные фонды реализуют стратегию предоставления пенсионных услуг клиентам через банки, которые находятся в их управлении или имеют корпоративные связи. Это приводит к образованию доминирующего положения на рынке пенсионных продуктов на локальном уровне из-за схожего распределения банкоматов и отделений НПФ и СК, которые также концентрируются в малых городах и сельских населенных пунктах.

На данный момент Сбербанк России и Почта Банк обладают наибольшим количеством отделений – 8046 и 3024 соответственно.

Таблица 3

Число активных контрактов НПО в НПФ и СК [рассчитано автором]

|

Года

|

Количество договоров в НПФ, ед.

|

Количество договоров в СК, ед.

|

Темп прироста количества

договоров

в НПФ, % |

Темп прироста количества договоров

в СК, % |

|

2019

|

7 466 673

|

36 808

|

– 6,85

|

4,66

|

|

2020

|

6 906 697

|

35217

|

–7,70

|

– 5,71

|

|

2021

|

6 383 844

|

41 940

|

–10,00

|

–1,86

|

|

2022

|

7 007 763

|

40 273

|

14,70

|

–6,22

|

|

2023

|

7 231 624

|

44 660

|

3,06

|

15,49

|

|

2024

|

7 186 404

|

46 226

|

1,89

|

5,52

|

В России уровень доверия к специализированным пенсионным финансовым структурам остается невысоким. Согласно данным Национального финансового института, лишь 16% респондентов выражают доверие накопительным пенсионным фондам, в то время как доверие к страховым компаниям составляет 37%.

Большинство россиян (66% опрошенных) выбирают банки для своих финансовых операций, что говорит о высоком уровне их доверия к этим институтам. Они предпочитают традиционные методы вложения средств, такие как депозиты, что согласуется с данными, предоставленными Центральным банком РФ.

Из всего сказанного становится ясно, что подавляющее большинство граждан России выбирает путь уклонения от взятия на себя ответственности за свою пенсионную заработную плату, полностью возлагая заботы о ней на государственные и общественные институты [12 с.25; 10 с.6; 14 с.348; 15 с.30]. Однако есть и те, кто осознает необходимость самостоятельного решения вопроса о пенсионном обеспечении и активно занимается созданием источников дохода, которые в будущем помогут снизить или вовсе нейтрализовать риски, связанные с пенсионным обеспечением.

Исследования в области социологии только усиливают утверждение. Согласно данным опросов, проведенных экспертами Райффайзенбанка в 14 различных населенных пунктах, лишь 9,4% опрошенных заявляют о систематическом накоплении финансов для обеспечения собственного благополучия после завершения трудовой деятельности. При этом 16,3% участников исследования отдают предпочтение временному сбережению на пенсию, когда у них появляются лишние средства.

Прогресс в области цифровизации финансового сектора открыл новые горизонты для граждан в плане создания пенсионных планов. В России цифровизация финансовых услуг достигла значительного уровня: согласно данным за 2024 год, показатель её распространения увеличился почти вдвое по сравнению с 2022 годом и достиг 82%.

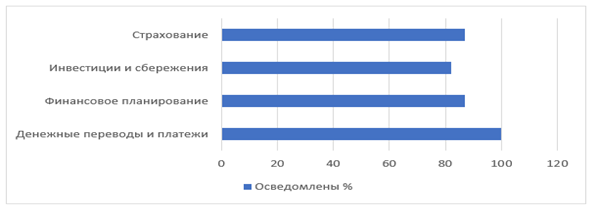

Осознание россиянами последних технологических достижений в сфере финансового менеджмента стоит на высоте (см. рис. 2). При подборе цифровых финансовых средств они в первую очередь оценивают более привлекательные процентные ставки и комиссионные условия (30% респондентов), лёгкость процедуры регистрации (28%) и инновационную направленность предлагаемых финансовых продуктов и услуг (27%).

Рис. 2. Осведомленность граждан о современных технологиях по предоставлению финансовых услуг [рассчитано автором]

Анализ на текущий момент доступных россиянам инновационных технологий, которые можно использовать для создания индивидуального пенсионного обеспечения, выявил дефицит универсальной платформы. Такая платформа должна была бы предоставлять возможность эффективного применения всех имеющихся в арсенале механизмов и инструментов в рамках единого цифрового пространства.

Современные цифровые инструменты обязывают пользователей работать с разнообразными платформами, каждая из которых обладает уникальным способом регистрации и входа, набором функций и методами общения с финансовыми организациями, будь то личное общение, взаимодействие через личный кабинет или дистанционное обслуживание.

Для того чтобы гражданин России мог выбирать между страховой и накопительной пенсионной системой в рамках ОПС, ему не нужен доступ к личному кабинету на портале ПФР. Чтобы начать накопление негосударственной пенсии через НПФ, достаточно либо лично посетить филиал или партнерскую организацию фонда в ближайшей точке, либо пройти регистрацию на сайте или в приложении фонда. Такой процесс присущ и другим финансовым учреждениям.

В век киберпространства каждый из нас столкнутся с задачей управления множественными индивидуальными аккаунтами, освоением специфики работы на разнообразных платформах с уникальными возможностями, а также с необходимостью внесения изменений в личный пенсионный план и умением вводить данные в личном финансовом документе.

Сегодня большинство приложений для управления личным финансовым положением ориентированы на оперативное планирование домашнего бюджета и мониторинг денежных операций, что не в полной мере отражает уровень развития современных технологий.

Мы считаем необходимым разработать уникальную цифровую платформу, которая будет действовать по принципу «единого окна». Эта платформа должна охватывать следующие функции: оперативное и долгосрочное планирование бюджета семьи; контроль за финансовыми потоками в рамках домашнего бюджета; интеграцию с разнообразными финансовыми организациями для решения вопросов, связанных с предоставлением услуг.

Российская платформа, похожая на данную, уже функционирует на платформе Сбербанка. Тем не менее, предоставляемые функции имеют определенные ограничения. Так, доступ к этому сервису предоставлен исключительно клиентам банка, финансовый мониторинг охватывает только операции с счетами в пределах Сбербанка, а возможность интеграции с финансовыми учреждениями ограничена взаимодействием с дочерними структурами банка, например негосударственным пенсионным фондом Сбербанк

Заключение

Заключая результаты, можно утверждать, что стремление к совершенствованию цифровых решений в области пенсионного обеспечения является неотъемлемой задачей. Россияне, обладая обширным пониманием потенциала цифровых финансовых инструментов, проявляют готовность к их применению. Тем не менее, существующие платформы в этой области ограничены в своих возможностях и часто предлагают услуги, предоставляемые их дочерними компаниями, что не всегда соответствует запросам пользователей.

Для достижения заданной цели имеются несколько стратегических методов:

⦁ повышение уровня развития цифрового сервиса, который принадлежит к числу лидирующих в финансовой отрасли России Сбербанком;

⦁ разработка и внедрение эксклюзивной цифровой платформы под эгидой Центрального банка РФ. Эта платформа будет включать в себя инструменты для планирования финансов и функционал, позволяющий объединять различные финансовые продукты, такие как пенсионные планы и прочее, которые предлагают банки, находящиеся под контролем ЦБ РФ.

Этот шаг поспособствует укреплению защиты граждан от финансовых аферистов, что, в свою очередь, увеличит доверие к банковской и другим финансовым учреждениям. В итоге каждый гражданин сможет эффективнее распоряжаться своим финансовым ресурсом, что критически важно для формирования индивидуального пенсионного фонда.

References:

Barsukov V.N. (2016). Povyshenie pensionnogo vozrasta v Rossii: ekonomicheskaya neobkhodimost i demograficheskie riski [Raising the retirement age in Russia: economic necessity and demographic risks]. Social space. (1). 3. (in Russian).

Cherney D.O. (2023). Pensionnoe strakhovanie kak institut sotsialnoy zashchity naseleniya: sostoyanie, problemy i perspektivy [Pension insurance as a social security institution: state, problems and prospects]. Bulletin of Kemerovo State University. 8 (3). 347-356. (in Russian).

Daitova P.I. (2024). Analiz deyatelnosti Fonda pensionnogo i sotsialnogo strakhovaniya Rossiyskoy Federatsii v sfere pensionnogo obespecheniya [Analysis of the activity of the pension and social insurance fund of the Russian Federation in the sphere of pension provision]. Evraziyskiy yuridicheskiy zhurnal. (9). 551-553. (in Russian).

Degtyarev G.P., Roik V. D. (2023). Starenie, zdorove, kachestvo zhizni starshego pokoleniya [Aging, health, quality of life of the older generation] (in Russian).

Grigoreva L.V., Gorshkova N. V. (2021). Umnye tekhnologii kak instrument formirovaniya personalnoy pensionnoy zashchity naseleniya [Smart technologies as a tool for development of personal pension protection of population]. Regionalnaya ekonomika. Yug Rossii. 9 (2). 40-49. (in Russian).

Klonitskaya A.Yu. (2023). Analiz izmeneniy v sisteme sotsialnogo strakhovaniya i pensionnogo obespecheniya [Analysis of changes in the social insurance and pension system]. Kuznechno-shtampovochnoe proizvodstvo. Obrabotka materialov davleniem. (6). 124-130. (in Russian).

Kulakov A.V. (2022). Pensionnoe obespechenie: istoriya i sovremennost [Pension assurance: history and present days]. Nauchnye zapiski molodyh issledovateley. 10 (1). 5-15. (in Russian).

Melnikov V.Yu. (2020). Rol gosudarstva v obespechenii prav i svobod cheloveka [The role of the State in ensuring human rights and freedoms] (in Russian).

Nekipelova D.V. (2024). Sistema dolgovremennogo ukhoda kak faktor uluchsheniya sotsialno‐ekonomicheskogo polozheniya pensionerov i invalidov v RF [Long-term care system as a factor in improving the socio-economic situation of pensioners and disabled people in the Russian Federation]. Vektory blagopoluchiya: ekonomika i sotsium. 52 (2). 23-36. (in Russian). doi: 10.18799/26584956/2024/2/1782.

Shalya K.A., Morozova I.A. (2017). Pensionnaya sistema Rossii: problemy i vyzovy [Pension system of russia: problems and challenges]. Bulletin of the Volgograd State Technical University. (15). 29-33. (in Russian).

Sokolov E.V., Kostyrin E. V. (2021). Proryvnye tekhnologii finansirovaniya trudovoy pensii po starosti [Breakthrough technologies for financing the old-age labor pension]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 1 (7). 63-80. (in Russian).

Sokolov E.V., Nevezhin P. A. (2018). Proryvnye tekhnologii finansirovaniya trudovoy pensii po starosti [Breakthrough technologies for financing the old-age labor pension]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). 3 (7). 4-9. (in Russian).

Sorokin G. A., Kiryanova M. N. (2020). Fiziologicheskie normy truda v predpensionnom i pensionnom vozraste [Occupational health risk factors in integrated microcircuit production]. Zdorove - osnova chelovecheskogo potentsiala: problemy i puti ikh resheniya. 15 (1). 447-456. (in Russian).

Stadnikova A.I., Leneva I. G. (2021). Osnovy obyazatelnogo pensionnogo strakhovaniya grazhdan v Rossiyskoy Federatsii [The basics of compulsory pension insurance for citizens in the Russian Federation]. The young scientist. (12). 152-156. (in Russian).

Syvorotkina I.Yu. (2022). Mezhdunarodnoe pensionnoe obespechenie v usloviyakh tsifrovizatsii: pravovoe znachenie, dopustimye riski, perspektivy razvitiya vozmozhnostey [International pension provision in the context of digitalization: legal significance, acceptable risks, prospects for the development of opportunities] (in Russian).

Страница обновлена: 29.04.2025 в 23:57:52