Assessment of economic sustainability of oil and gas companies amidst sanctions

Kilmetov A.R.1, Anisimov A.Yu.1![]()

1 Университет Синергия

Download PDF | Downloads: 24

Journal paper

Journal of Economics, Entrepreneurship and Law (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 15, Number 1 (January 2025)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=80404146

Abstract:

Nowadays, the importance of ensuring the economic sustainability of oil and gas companies in Russia against the backdrop of global instability and economic crises is growing. In this regard, the purpose of the study is to assess the economic sustainability of oil and gas companies under sanctions, as well as the factors that determine it. As a result of the study, the authors present an interpretation of economic sustainability that takes into account the influence of external and internal factors, and provide the dynamics of the main indicators of economic sustainability of oil and gas companies in Russia under sanctions and external economic instability. The key aspects affecting the companies' stability are described. They are as follows: changes in financial indicators, decreased liquidity, increased accounts payable and the impact of sanctions. The methods of analysis, synthesis and systematization, as well as quantitative methods of financial data analysis, are used as methodological approaches. The results of the study allow to identify the most significant factors influencing the companies' sustainability and offer recommendations for increasing their adaptive capacity to external and internal changes. The article may be of interest to researchers studying the mechanisms for ensuring the companies' economic sustainability during periods of crisis, as well as to business representatives involved in choosing strategic directions for corporate development.

Keywords: economic sustainability, oil and gas industry, sanctions, liquidity, accounts payable, financial stability, sustainability factor, adaptation

JEL-classification: O11, O25, G32

Введение

В последние годы функционирование предприятий претерпело существенные изменения под воздействием сложных внешних факторов, включая усиление санкционного давления и ограничения, вызванные пандемией COVID-19. Среди наиболее значимых последствий можно выделить ограничение доступа к передовым технологиям, нарушение глобальных цепочек поставок и дефицит критически важных ресурсов и компонентов, что существенно затруднило устойчивое ведение производственной и хозяйственной деятельности. Такие изменения обусловили необходимость переосмысления традиционных подходов к управлению предприятиями, особенно в условиях возрастающей неопределенности. Дефицит технологий и ресурсов стал не только проблемой операционного характера, но и фактором, ограничивающим конкурентоспособность предприятий на международных и национальных рынках. Нарушение логистических потоков вынудило руководство многих предприятий адаптировать внутренние процессы, внедрять импортозамещающие технологии и искать новые модели взаимодействия с поставщиками и потребителями, что поставило под угрозу стабильность функционирования предприятий и привело к росту операционных рисков. В таких условиях вопросы обеспечения экономической устойчивости предприятий приобрели первостепенное значение, становясь объектом активных научных дискуссий [1,2]. При этом, сама категория экономической устойчивости рассматривается исследователями с разных позиций, в том числе, финансовой стабильности [3,4,5], экономической безопасности [6,7,8], эффективности [9,10], или как структурного элемента общей концепции устойчивого развития [11].

Так, например с точки зрения финансовой стабильности экономическая устойчивость, рассматривается, как состояние финансовых ресурсов предприятия, при котором оно способно эффективно их использовать для обеспечения стабильного функционирования и развития. Финансовая устойчивость помогает избежать финансовых кризисов и обеспечивает стабильную основу для роста и развития за счет высокого уровня финансовых показателей и низкого уровня операционной волатильности в условиях значительных изменений во внутренней и внешней среде [12]. С позиции экономической безопасности экономическую устойчивость можно определить, как способность эффективно реагировать на изменения внешней и внутренней среды, обеспечивая защиту от потенциальных угроз и поддерживая стабильность функционирования. В рамках повышения эффективности ее можно определить, как способностью поддерживать определенный уровень прибыли и рентабельности за счет роста собственного капитала, эффективного использования ресурсов и роста объема продаж [9,10].

Систематизируя различные мнения вышеперечисленных исследователей, можно предложить следующее определение понятия «экономическая устойчивость»: экономическая устойчивость — это способность предприятия сохранять и восстанавливать равновесие в системе внутренних процессов и внешних взаимоотношений, эффективно реагируя на внешние и внутренние угрозы. Так, современные условия высокой динамичности и неопределенности внешней среды требуют от руководства предприятий способности своевременно выявлять и минимизировать риски, связанные с экономическими кризисами, политической нестабильностью, изменениями в законодательстве и снижением спроса. Экономическая устойчивость играет важную роль в обеспечении стабильности предприятия, его адаптации к изменениям макроэкономической среды и предотвращении финансовых и операционных кризисов. Стабильные предприятия обладают более высокой конкурентоспособностью, привлекая инвесторов, клиентов и партнеров, что способствует укреплению рыночных позиций. Анализ устойчивости позволяет выявлять неэффективные бизнес-процессы, оптимизировать использование ресурсов и повышать рентабельность.

В связи с чем целью исследования выступает оценка экономической устойчивости предприятий нефтегазовой отрасли в условиях санкций, а также факторов ее определяющих.

В качестве задач исследования поставлены: определение понятия экономической устойчивости, анализ основных факторов, влияющих на экономическую устойчивость предприятий нефтегазового сектора в условиях внешних ограничений, а также оценка основных показателей экономической устойчивости предприятий нефтегазовой отрасли.

В качестве объекта исследования выступают предприятия нефтегазовой отрасли. Предметом исследования являются факторы, влияющие на экономическую устойчивость предприятий нефтегазового сектора, а также показатели, характеризующие их устойчивость в условиях внешних ограничений.

В качестве гипотезы исследования выступает предположение о том, что в условиях нарастающего санкционного давления и нестабильности внешней среды системное исследование факторов, влияющих на экономическую устойчивость предприятий нефтегазового сектора, позволит разработать эффективные управленческие стратегии, способствующие минимизации рисков, стабилизации их деятельности и повышению конкурентоспособности в долгосрочной перспективе.

Для проверки выдвинутой гипотезы использована методология исследования, включающая теоретический и описательный анализ. Первый этап предполагает проведение теоретичного анализа, направленного на определение и систематизацию существующих научных подходов к изучению сущности экономической устойчивости, в рамках второго этапа определяется печень показателей, характеризующих уровень экономический устойчивости предприятий нефтегазовой отрасли, и проводится анализ, направленный на определение угроз экономической устойчивости

Методика исследования

Для проведения исследования использовались общенаучные методы, такие как анализ, синтез, обобщение и систематизация. В качестве информационной базы использованы вторичные статистические данные Росстата, а также материалы, касающиеся состояния нефтегазовой отрасли России в условиях кризиса, санкций и внешней экономической нестабильности. Источниками информации стали публикации отечественных и зарубежных исследователей, посвященные вопросам экономической устойчивости, финансовой стабильности, управлению рисками и экономической безопасности предприятий в условиях глобальных и внутренних вызовов.

Вторичные статистические данные охватывают динамику ключевых экономических показателей нефтегазового сектора России, таких как объемы производства, ликвидность, рентабельность, кредиторская задолженность и прибыль. В частности, использовались статистические данные по изменениям этих показателей в период ограничений, вызванных пандемией и введением санкционных мер, что позволило оценить влияние кризисных явлений на состояние предприятий отрасли. В качестве источников информации выступают материалы Федеральной службы государственной статистики Российской Федерации

Основная часть

Нефтегазовая промышленность занимает стратегически важное место в России, определяя не только экономическое, социальное, но и государственное развитие страны. Именно её стабильность и эффективность оказывают существенное влияние на ключевые аспекты «жизни» государства. Несмотря на многолетние колебания в развитии отрасли, кризис 2020 года стал наиболее тяжелым испытанием за всю историю существования нефтегазового сектора. Длительное снижение глобального спроса на нефть определило появление рисков для перспектив ее развития. В условиях резкого снижения потребления нефти отрасль столкнулась со сложностями адаптации предприятий к глобальным масштабам кризиса. Дополнительное давление на рынок оказало накопление избыточных запасов нефти, что привело к дальнейшему снижению цен и усугубило кризисное состояние [13]. Дополнительным ударом по отрасли стали санкции 2022 года, которые существенно ограничили доступ российских предприятий к передовым технологиям, оборудованию и внешнему финансированию, что привело к снижению темпов модернизации производственных мощностей, затруднению реализации новых проектов и ограничению возможности экспортных операций. Санкционные ограничения на транспортировку и страхование нефти, а также отказ ряда стран от импорта российских энергоносителей усилили кризисные явления, снизив доходы предприятий нефтегазовой отрасли.

Устойчивость предприятия, являясь микро-основой экономической безопасности государства, представляет собой способность эффективно реагировать на неожиданные потрясения и разрушительные события, а также восстанавливаться после их воздействия. Предприятия с высокой степенью устойчивости демонстрируют способность быстрее адаптироваться к изменениям и минимизировать последствия кризисов, сохраняя работоспособность и повышая вероятность успешного функционирования.

В условиях сложной и нестабильной глобальной среды укрепление устойчивости экономических систем становится важнейшим инструментом, позволяющим предприятиям справляться с возросшей неопределенностью и рисками, что придаёт первостепенную важность изучению факторов, влияющих на устойчивость, особенно в контексте крупных дестабилизирующих событий и кризисов. Согласно академическим исследованиям [10-25], детерминанты экономической устойчивости предприятия могут быть дифференцированы на внутренние и внешние. С одной стороны, различные внутренние характеристики предприятий приводят к различиям в их устойчивости. Эти внутренние характеристики включают уровень управления рисками, принятия стратегических решений [14], наличие финансовых ресурсов [15, 8], технологические возможности, в том числе способность к инновациям, уровень технологической оснащенности, инновационные методы добычи и переработки, уровень автоматизации и цифровизации бизнес-процессов [16,17,18], социальную и экологическую ответственность [19,20]. С другой стороны, внешняя среда предприятий играет решающую роль в формировании устойчивости предприятия. К таким внешним факторам относятся: бизнес-среда [21], отраслевые особенности [22], государственная экономическая политика [12, 23], санкции и курс валют [24]. Так, например, оптимизация бизнес-среды, обладающей потенциалом для повышения устойчивости предприятий, стала неотъемлемой частью углубляющихся реформ и одной из наиболее важных направлений государственной политики по привлечению инвестиций. Гуо А. отмечает [25], что чем сильнее определенность экономической политики, тем больше она способствует повышению прибыльности предприятий и продвижению их инвестиционного поведения. При этом, как отмечает автор [25], поскольку неопределенность экономической политики является одной из причин макроэкономических колебаний, можно сделать вывод о взаимосвязи прибыли предприятий и стабильности экономической политики.

Исследуя проблему измерения устойчивости предприятия, то в качестве основных методов представленных в научной литературе [26,27,28], можно выделить: интегральный метод, предполагающий расчет показателя, объединяющего различные аспекты деятельности предприятия, включая производственно-техническую, финансовую, маркетинговую, социальную и экологическую составляющие [26], коэффициентный метод, основанный на изменениях финансовых или рыночных показателей предприятия [27], ресурсный подход, предполагающий использование анализа эффективности трудовых, финансовых и материальных ресурсов [28].

Так, ресурсный подход и интегральный метод и, с учетом большого объема используемых показателей, рассчитываемых с использованием внутренней информации, целесообразно использовать на уровне каждого отдельного предприятия. Рассматривая устойчивость предприятий в отраслевом разрезе целесообразно использовать коэффициентный метод и в качестве основных показателей стоит выделить индекс объемов производства, ликвидность, уровень просроченной кредиторской задолженности, а также общие показатели прибыли и рентабельности, динамика которых представлена на рисунках 1-6.

Источник: Индекс производства // Федеральная служба государственной статистики [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/57807 (дата обращения 20.01.2025)

Рисунок 1 - Индекс производства добычи нефти и газа, нефтепродуктов

По данным рисунка 1 можно отметить, что индекс производства предприятий в секторе добычи нефти и газа демонстрировал рост в 2017-2019 гг. с 100,6% до 102,2%. Однако в 2020 г. наблюдалось значительное снижение до 92%, что связано с пандемией COVID-19 и падением спроса. Аналогичная динамика наблюдалась на предприятиях в сфере производства нефтепродуктов, в 2017–2019 гг. индекс находился на уровне 104,3%- 101,6%, а в 2020 г. снизился до 95%, с восстановлением до 99,5% в 2022 г.

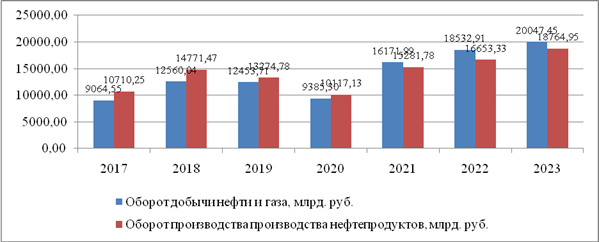

Источник: Оборот организаций // Федеральная служба государственной статистики [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/57710 (дата обращения 20.01.2025)

Рисунок 2 - Оборот предприятий нефтегазовой отрасли

Оборот предприятий в секторе добычи нефти и газа (рисунок 2) показал рост с 9064,55 млрд. руб. в 2017 г. до 20047,45 млрд. руб. в 2023 г. Максимальный прирост отмечен в 2021 г. В сфере производстве нефтепродуктов можно отметить аналогичную динамику. Значительное снижение оборота предприятий по добычи нефти и газа, а также производства нефтепродуктов в 2020 г. объясняется падением спроса и снижением цен.

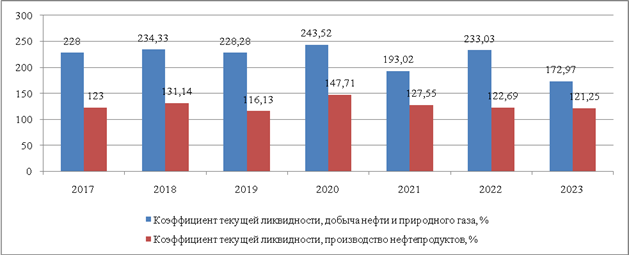

Источник: Коэффициент текущей ликвидности // Федеральная служба государственной статистики [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/58047 (дата обращения 20.01.2025)

Рисунок 3 - Коэффициент текущей ликвидности предприятий нефтегазовой отрасли

По данным рисунка 3 необходимо отметить, что в сфере добычи нефти и газа предприятия имели уровень ликвидности выше рекомендуемых значений (200%). Падение значения показателя отмечается в 2021 году, что связано с последствиями, пандемии, а также 2023 году, что обусловлено влиянием санкций, введённых в 2022 году. Падение коэффициента ликвидности вызывает необходимость более качественного управления краткосрочными обязательствами, однако, как видно на рисунке 4, как в сфере добычи нефти и газа, так и производства нефтепродуктов объем кредиторской задолженности увеличивается.

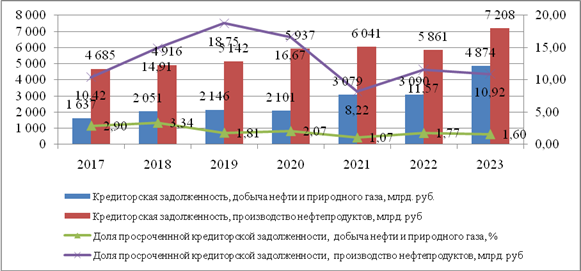

Источник: Кредиторская задолженность // Федеральная служба государственной статистики [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/57769 (дата обращения 20.01.2025)

Рисунок 4 – Кредиторская задолженность предприятий нефтегазовой отрасли

Так, объем кредиторской задолженности предприятий в секторе добычи нефти и газа (рисунок 4) увеличился с 1637 млрд руб. в 2017 г. до 4874 млрд руб. в 2023 г. В производстве нефтепродуктов она выросла с 4685 млрд .руб. до 7208 млрд руб. При этом важно отметить снижение доли просроченной задолженности.

Источники:

Источники:

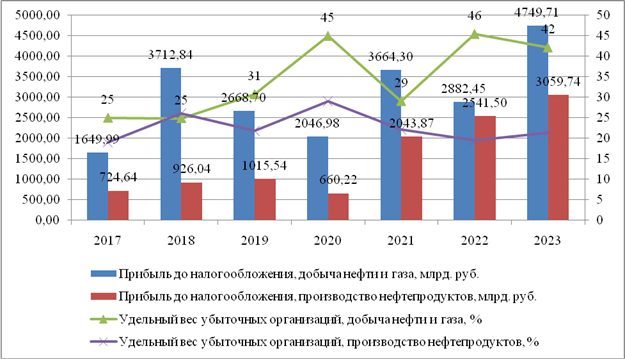

Прибыль до налогообложения // Федеральная служба государственной статистики [Электронный ресурс] URL: https://www.fedstat.ru/indicator/57746 (дата обращения 20.01.2025), Удельный вес убыточных организаций // Федеральная служба государственной статистики [Электронный ресурс].

https://www.fedstat.ru/indicator/57732 (дата обращения 20.01.2025)

Рисунок 5 – Показатели прибыли предприятий нефтегазовой отрасли

Прибыль до налогообложения предприятий в секторе добычи нефти и газа (рисунок 5) увеличилась с 1649, 99 млрд. руб. в 2017 г. до 4749,71 млрд. руб. в 2023 г., при этом в 2020 г. был зафиксирован спад до 294698 млрд. руб.. Производство нефтепродуктов демонстрировало рост прибыли с 724,64 млрд. руб. до 3059,74 млрд. руб. за тот же период.

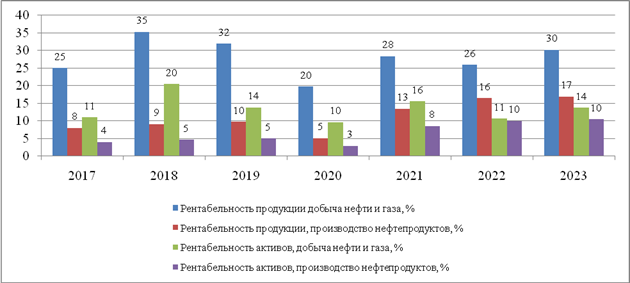

Источник: Рентабельность продукции // Федеральная служба государственной статистики [Электронный ресурс]. URL:

https://www.fedstat.ru/indicator/58036, (дата обращения 20.01.2025) Рентабельность активов // Федеральная служба государственной статистики [Электронный ресурс]. URL: https://www.fedstat.ru/indicator/58035 (дата обращения 20.01.2025)

Рисунок 6 – Уровень рентабельности предприятий нефтегазовой отрасли

Данные, представленные на рисунке 6, позволяют констатировать, что рентабельность продукции предприятий по добыче нефти и газа увеличилась с 25% в 2017 г. до 30% в 2023 г., а в производстве нефтепродуктов – с 8% до 17%. Рентабельность активов в добыче выросла с 11% в 2017 г. до 14% в 2023 г., а в производстве нефтепродуктов – с 4% до 10%. Рост рентабельности свидетельствует о повышении эффективности операций несмотря на неблагоприятные конъюнктурные условия.

Представленные на рисунка 1-6 показатели предприятий нефтегазового сектора отражают зависимость предприятий от внешних факторов. Так, стоит отметить, что несмотря на рост прибыли и рентабельности предприятий в 2023 году, последствия санкционной политики отражаются в снижении общего индекса производства, снижении ликвидности, а также росте кредиторской задолженности. Продолжение указанной тенденции может оказать значительное влияние на экономическую устойчивость предприятий нефтегазовой отрасли.

Анализ представленных данных свидетельствует о том, что устойчивость предприятий нефтегазового сектора России продолжает находиться под значительным влиянием глобальных тенденций. Несмотря на рост прибыли и рентабельности в 2023 году, сохраняются серьезные риски, связанные с усилением санкционной политики, ограничением доступа к технологиям и оборудованию. Динамика показателей подтверждает зависимость отрасли от мировых цен на нефть и конъюнктурных условий.

Негативное влияние санкций и макроэкономических вызовов проявляется в снижении индекса производства и падении ликвидности, что затрудняет оперативное управление краткосрочными обязательствами. Рост кредиторской задолженности, несмотря на снижение ее просроченной части, также создает угрозу для устойчивости предприятий.

В связи с чем руководству предприятий нефтегазовой отрасли, в целях обеспечения их экономической устойчивости, необходимо акцентировать внимание на таких направлениях, как: диверсификация источников доходов, повышение технологической независимости, активное использование государственных программ поддержки и субсидий для модернизации производства и развития новых проектов, усиление системы управления рисками, включая мониторинг изменений внешней среды и их влияния на деятельность предприятий.

Заключение

Проведенное исследование показало, что устойчивость предприятий нефтегазовой отрасли является важнейшим фактором их стабильного функционирования и долгосрочного развития, обеспечивая способность эффективно функционировать в условиях кризиса, противостоять неблагоприятным воздействиям внешней среды. Она представляет собой способность предприятий рационально реагировать на изменения, адаптироваться к новым условиям и восстанавливать свою деятельность в посткризисный период.

В результате оценки основных экономических показателей предприятий нефтегазовой отрасли было установлено наличие зависимости от глобальных цен, трудности модернизации и рост финансовых рисков. Анализ основных показателей, в том числе, таких, как: индекс производства, коэффициент ликвидности, объем кредиторской задолженности и рентабельность, демонстрирует противоречивую динамику. Так, несмотря на рост прибыли и рентабельности, снижение ликвидности и увеличение задолженности создают угрозы стабильности функционирования предприятий. В связи с чем для обеспечения устойчивости руководство предприятий нефтегазовой отрасли должно сосредоточится на обеспечении экономической устойчивости, в том числе за счет: диверсификации доходов, развития технологической независимости, а также активном использовании государственных программ поддержки.

References:

Abedi A.A.Z. (2021). Modern problems of the oil industry development and their impact on the financial stability of oil production enterprises E3S Web of Conferences. 29 08010. doi: 10.1051/e3sconf/202129108010.

Altyeva A., Tulemedov Sh. (2024). Innovatsionnye tekhnologii v snizhenii ekologicheskogo vozdeystviya neftegazovoy promyshlennosti [Innovative technologies in reducing the environmental impact of the oil and gas industry]. Vsemirnyy uchenyy. 1 (23). 393-399. (in Russian).

Aminov K.A., Lyandau Yu.V. (2023). Tsifrovaya transformatsiya neftegazovogo kompleksa kak sposob povysheniya effektivnosti proizvodstvennyh protsessov v toplivno-energeticheskom sektore [Digital transformation of the oil and gas complex as a way to improve the efficiency of production processes in the fuel and energy sector]. Innovation and Investment. (1). 258-261. (in Russian).

Ammosov D.N. (2022). Otsenka effektivnosti vnedreniya peredovyh innovatsionnyh tekhnologiy na predpriyatiyakh neftegazovogo kompleksa [Evaluation of the effectiveness of the introduction of advanced innovative technologies at the enterprises of the oil and gas complex]. Aktualnye voprosy sovremennoy ekonomiki. (9). 273-280. (in Russian).

Azieva R.Kh. (2022). Gosudarstvennoe regulirovanie razvitiya tsifrovoy ekonomiki v neftegazovoy otrasli na fone vliyaniya pandemii COVID-19 [State regulation of the development of the digital economy in the oil and gas industry against the background of the influence of COVID-19]. RISK: Resources, information, supply, competition. (2). 57-64. (in Russian).

Bagaeva I.V., Aleksandrova I.V. (2017). Analiz finansovogo sostoyaniya predpriyatiya [Analysis of the financial condition of the company] Penza: MTsNS «Nauka i Prosveshchenie». (in Russian).

Druzhinina D.S., Naymushina E.A., Lesnyh Yu.G. (2023). Sotsialnaya otvetstvennost neftegazovogo biznesa Krasnodarskogo kraya [Social responsibility of the oil and gas business of Krasnodar Region] Modern issues of sustainable development of society in the era of transformational processes. 109-112. (in Russian).

Fu L., Shi Yu., Yang X., Zhang W. (2023). Enterprise resilience to the COVID-19 pandemic: The role of business environment PLoS ONE. 18 (8). e0288722. doi: 10.1371/journal.pone.0288722.

Gazieva R.R. (2021). Analiz otraslevyh osobennostey i faktorov, vliyayushchikh na ekonomicheskuyu bezopasnost predpriyatiy neftyanoy otrasli [Analysis of industry specifics and factors affecting the economic security of oil industry enterprises]. Innovatsii. Nauka. Obrazovanie. (41). 81-85. (in Russian).

Guo A., Wei H., Zhong F., Liu S., Huang C. (2020). Enterprise sustainability: Economic policy uncertainty, enterprise investment, and profitability Sustainability. 12 (9). 3735. doi: 10.3390/su12093735.

Ivanchenko L.A., Zhukov I.V. (2023). Podkhod k otsenke ekonomicheskoy ustoychivosti predpriyatiya energeticheskoy otrasli [Approach to assessing the economic sustainability of an energy industry enterprise]. Vestnik Altayskoy akademii ekonomiki i prava. (12-2). 259-264. (in Russian). doi: 10.17513/vaael.3164.

Krapiventsev I.A. (2023). Metody i instrumenty analiza vliyaniya konyunktury neftyanogo rynka na finansovye rezultaty neftegazovoy kompanii [Methods and tools for analyzing the impact of oil market conditions on the financial results of an oil and gas company]. Modern economy: problems and solutions. 5 87-104. (in Russian). doi: 10.17308/meps/2078-9017/2023/5/87-104.

Liu T., Qi Ju. (2024). The Mechanism of Enterprise Digital Transformation on Resilience from the Perspective of Financial Sustainability Sustainability. 16 (17). 7409. doi: 10.3390/su16177409.

Lukyanova A.A., Avramchikova N.T., Ivanov D.S. (2023). Analiz faktorov povysheniya effektivnosti funktsionirovaniya neftegazovogo kompleksa i ikh vliyaniya na ustoychivost regionalnoy ekonomicheskoy sistemy [Analysis of factors for increasing the efficiency of the oil and gas complex and their impact on the stability of the regional economic system]. Vestnik evraziyskoy nauki. 15 (4). (in Russian).

Lyubushin N.P., Lylov A.I., Babicheva N.E. (2015). Ispolzovanie resursoorientirovannogo ekonomicheskogo analiza v otsenke ustoychivogo razvitiya khozyaystvuyushchikh subektov [Use of resource oriented economical analysis in estimation of stable development of managing subjects]. Tambov university reports. Series: Humanities. (2(142)). 32-45. (in Russian).

Menschikov A.N., Podshivalov D.V. (2024). Analiz struktury i rentabelnosti kapitala predpriyatiy neftegazovogo kompleksa kak sposob optimizatsii struktury kapitala [Analysis of the structure and return on capital of oil and gas complex enterprises as a way tooptimize the capital structure]. Vestnik ekonomiki, upravleniya i prava. 17 (4). 22-32. (in Russian). doi: 10.47475/3034-4247-2024-17-4-22-32.

Pashaev M.M.O. (2021). Sushchnost i soderzhanie ekonomicheskoy ustoychivosti neftyanoy kompanii i faktory, ee opredelyayushchie [The essence and content of the economic stability of an oil company and the factors determining it]. Innovatsii. Nauka. Obrazovanie. (42). 162-170. (in Russian).

Perova E.P., Karmyshova Yu.V. (2021). Finansovaya ustoychivost predpriyatiya v usloviyakh tsifrovizatsii [Financial stability of the enterprise in the conditions of digitalization]. International Journal of Humanities and Natural Sciences. (11-3(62)). 211-214. (in Russian). doi: 10.24412/2500-1000-2021-11-3-211-214.

Skifskaya A.L., Kretova A.Yu., Mukha V.E. (2023). Finansovaya ustoychivost neftegazovyh predpriyatiy: protsedury vnutrennego audita i faktory analiza [Financial stability of oil and gas enterprises: internal audit procedures and factors analysis] Scientific transformation is the foundation of sustainable. (in Russian).

Starodubova N.N., Galamaga N.V. (2022). Faktory, vliyayushchie na finansovoe sostoyanie predpriyatiy neftegazovoy otrasli RF [Factors affecting financial condition of russian oil & gas industry enterprises]. Vestnik nauki. 2 (11(56)). 44-52. (in Russian).

Volkov V.V., Khudyakova T.A. (2022). Kompleksnyy podkhod k otsenke ekonomicheskoy ustoychivosti predpriyatiy promyshlennogo sektora [An integrated method for assessing the economic sustainability of industrial sector enterprises]. Bulletin of the South Ural State University. Series: economics and management. 16 (3). 58-65. (in Russian). doi: 10.14529/em220307.

Yanchenko E.V. (2021). Neftegazovaya otrasl promyshlennosti v kontekste ustoychivogo razvitiya ekonomiki v postpandemicheskiy period [Oil and gas industry as a driver of sustainable economic development in the post-pandemic period]. Aktualnye problemy ekonomiki i menedzhmenta. (2(30)). 151-161. (in Russian).

Yusufova A.M. (2023). Ekonomicheskaya bezopasnost predpriyatiy: podkhody k obespecheniyu v usloviyakh sovremennoy politiko-ekonomicheskoy turbulentnosti [Economic security of enterprises: approaches to ensuring in the context of modern political and economic turbulence]. Bulletin of the Saint Petersburg State University of Economics. (6-1)144)). 188-193. (in Russian).

Zając A., Balina R., Kowalski D. (2023). Financial and Economic Stability of Energy Sector Enterprises as a Condition for Poland’s Energy Security—Legal and Economic Aspects Energies. 16 (3). 1442. doi: 10.3390/en16031442.

Zhdanov V.Yu., Vinnichek L.B. (2021). Sushchnost i funktsii ponyatiy «ekonomicheskaya ustoychivost», « ekonomicheskaya bezopasnost» i «ustoychivoe razvitie» [The essence and functions of the concepts of «economic stability», «economic security» and «sustainable development»]. Moscow Economic Journal. (8). (in Russian). doi: 10.24411/2413-046X-2021-10464.

Zhukov I.F. (2021). Strategii obespecheniya ekonomicheskoy bezopasnosti predpriyatiy neftegazovoy promyshlennosti Rossii v usloviyakh globalnoy nestabilnosti [Strategies for ensuring the economic security of Russian oil and gas industry enterprises in the context of global instability] Theory and practice of economics and entrepreneurship. 168-172. (in Russian).

Zvonareva N.S., Khalfina V.O. (2021). Osnovnye faktory, vliyayushchie na finansovuyu ustoychivost neftedobyvayushchey promyshlennosti [The main factors affecting the financial stability of the oil industry] Economic and legal factors of society development in the context of digital transformation. 116-122. (in Russian).

Страница обновлена: 01.06.2025 в 12:30:07