Нефтегазовый сектор может вылечить страну от голландской болезни

Сафонова Т.Ю.1

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 96 | Цитирований: 4

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 10 (Октябрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44429292

Цитирований: 4

Аннотация:

В статье акцентируется внимание на влиянии нефтегазовых доходов на бюджетные поступления страны, а также зависимости бюджетных доходов от конъюнктуры мировых цен на нефть. Кроме того, большое внимание в статье уделяется влиянию фискального режима на перспективы развития отрасли.

Автором предлагается комплекс мер, направленных на стабилизацию ситуации на топливном рынке, прогнозируемости бюджетных наполнений, снижения зависимости от волатильности мировых цен на углеводороды, устойчивости и развития российской нефтегазовой отрасли

Ключевые слова: голландская болезнь, налоговый маневр в нефтегазовой отрасли, маржинальность нефтегазопереработки, стабилизация бюджетного наполнения, отказ от демпфера

JEL-классификация: H23, H61, Q35

Введение

Вопросы экономического развития стран традиционно занимают ключевую позицию в экономической науке.

Изыскание путей и возможностей форсированного ускорения темпов экономического развития стран является одной из важнейших задач, особенно в связи с распространением коронавирусной инфекции в 2020 году, повлиявшей отрицательным образом как на объем мирового потребления энергоресурсов, так и на темпы экономического роста.

Функции стимулирования экономического роста и сглаживания циклических колебаний во многом зависят от фискального режима в стране.

Российская экономика характеризуется высокой степенью «огосударствления». В частности, ключевые предприятия нефтегазовой отрасли находятся в управлении компаний с государственным участием.

Вспышка COVID-19 и ее финансовые и экономические последствия спровоцировали существенное увеличение дефицита бюджетов стран.

В условиях крайне высокой неопределенности возникло несоответствие между ситуацией на финансовых рынках и развитием реальной экономики, что является фактором уязвимости, который может поставить под угрозу процесс экономического восстановления в случае снижения инвестиционной активности.

Дальнейший рост заболеваемости COVID-19 может привести к усилению других факторов уязвимости финансовой системы, убытки, понесенные в результате падения производства, потребления, неплатежеспособности, могут стать серьезным испытанием для дальнейшей устойчивости бизнеса не только в России, но и в мире.

Цель: разработать предложения по донастройке налоговых параметров в нефтегазовой отрасли, позволяющих снизить зависимость бюджетных доходов от конъюнктуры мировых цен на нефть, а также обеспечить развитие нефтегазодобычи и нефтегазопереработки в будущем.

Задачи: выявить риски применения текущих параметров налогового маневра параметров в нефтегазовой отрасли и обосновать необходимость внесения корректировок в действующую модель налогообложения в нефтегазовом секторе.

Гипотеза: в ходе исследования автор предполагала, что кризисные явления, связанные с распространением коронавирусной инфекции в мире, продолжат оказывать негативное влияние на экономику, сложившийся по итогам за 9 месяцев 2020 года дефицит бюджета является тревожным вестником и требует новых подходов к расчету налоговых поступлений предприятий нефтегазовой отрасли.

Методы: в статье использованы методы статистического и эконометрического анализов, метод теоретического анализа, приемы сравнительного анализа, анализ и оценка рисков, экспертные суждения.

Международным валютным фондом Россия отнесена к странам с формирующимся и развивающимся рынком [1].

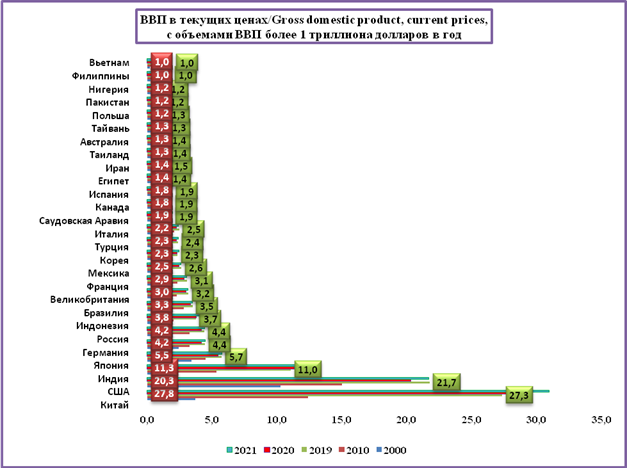

Рисунок 1. ВВП в текущих ценах по странам с объемами более 1 триллиона долларов в год

Источник: МВФ, составлено автором.

Между тем, согласно данным МВФ (рис. 1), Россия занимает 6-е место в мире по объему ВВП по паритету покупательной способности – после Китая, США, Индии, Японии и ФРГ, и второе место – среди стран Европы после ФРГ.

Одной из задач к 2024 году президент РФ Владимир Путин в своем указе поставил «вхождение России в число пяти крупнейших экономик мира, обеспечение темпов экономического роста выше мировых при сохранении макроэкономической стабильности, в том числе инфляции на уровне, не превышающем 4%» [15].

Нефтегазовый сектор в России обеспечивает максимальный приток налогов в бюджет РФ, а стагнация нефтегазодобычи и производства нефтегазопереработки на фоне пандемии коронавируса, падение цен на нефть оказывают негативное влияние на уровень поступающих налогов в бюджет.

При этом сокращение добычи нефти на фоне выполнения соглашения ОПЕК+, сокращение добычи газа в связи с падением мирового спроса, снижение объемов переработки углеводородов окажут непосредственное влияние на производственный потенциал нефтегазовой отрасли в будущем.

В настоящее время требования к налогообложению предусмотрены Налоговым кодексом РФ, суть нефтегазового налогового маневра заключается в равномерном (на протяжении 2019–2024 гг.) снижении экспортной пошлины на нефть и нефтепродукты с равнозначным повышением ставки НДПИ, то есть стимулируется ресурсный экспорт.

В настоящее время общие доходы и платежи в бюджет РФ, бюджетные доходы от нефтегазового сектора напрямую коррелируют с изменением цен на нефть [9] (Kolpakova, 2019).

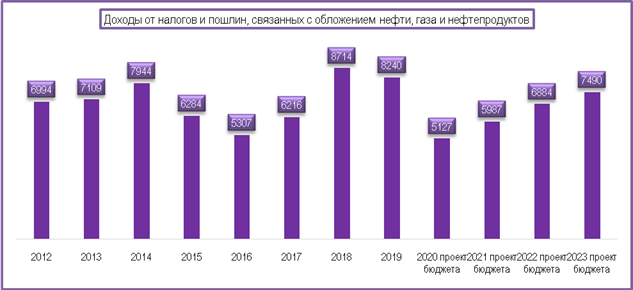

Как представлено на рисунке 2, нефтегазовые доходы, зависящие от изменения цены на нефть сорта Юралс на мировых рынках, могут снизиться в 2020 году на 38%.

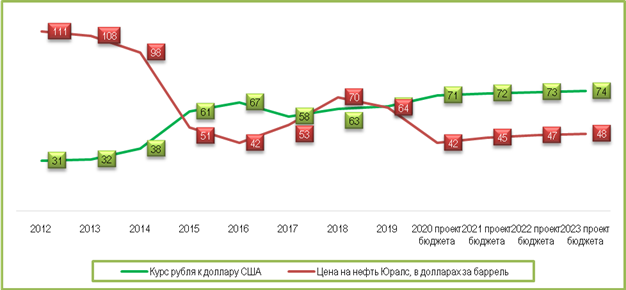

Рисунок 2. Корреляция доходов от налогов и пошлин, связанных с обложением нефти, газа и нефтепродуктов, в млрд рублей в год / курса рубля к доллару США и цены на нефть в долларах за баррель

Источник: Минфин, Центробанк, анализ автора.

Как представлено на рисунке 2, курс рубля к доллару США и цена на нефть Юралс имеют разнонаправленную динамику, что позволяет бюджету при падении нефтяных цен, с одной стороны, компенсировать рублевые доходы, с другой стороны, нивелировать значимый разрыв в сумме бюджетных поступлений.

Нефтегазовые доходы расширенного правительства снизятся с 8240 млрд рублей в 2019 году до 5127/5987/6884/7490 млрд рублей в 2020/2021/2022/2023 годах соответственно.

В этой связи ключевую позицию в будущем бюджетном наполнении нефтегазовыми доходами будет занимать цена на нефтяное сырье на мировом рынке, объемы нефтегазодобычи и нефтегазопереработки, а также инвестиционный климат в нефтегазовой отрасли в части развития новых проектов.

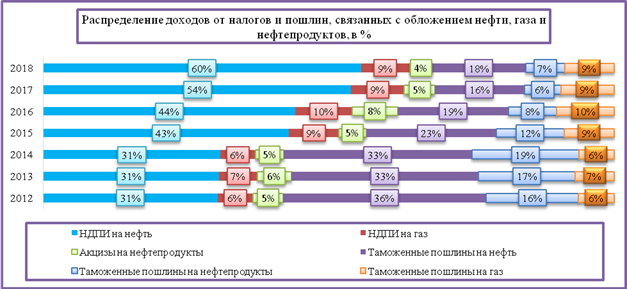

Рисунок 3. Распределение налогов в нефтегазовой отрасли в 2012–2018 гг., млрд рублей в год

Источник: Минфин [2], анализ автора.

В 2012–2018 гг. произошло изменение доли доходов от налогов и пошлин, связанных с обложением нефти, газа и нефтепродуктов:

¾ НДПИ на нефть – с 31% в 2012 году до 60% в 2018 году;

¾ НДПИ на газ – с 6% в 2012 году до 9% в 2018 году;

¾ акцизов на нефтепродукты – с 5% в 2012 году до 4% в 2018 году;

¾ таможенных пошлин на нефть – с 36% в 2012 году до 18% в 2018 году;

¾ таможенных пошлин на нефтепродукты – с 16% в 2012 году до 7% в 2018 году;

¾ таможенных пошлин на газ – с 6% в 2012 году до 9% в 2018 году.

При этом нефтегазовая отрасль также является крупнейшим плательщиком налога на прибыль, НДС, социальных налогов, которые не учитываются Минфином в составе нефтегазовых доходов, в этой связи отсутствие консолидированной отчетности по совокупности расширенных нефтегазовых доходов не дает возможности оценить реальное влияние нефтегазового комплекса на бюджетные поступления страны.

Согласно исследованию Института экономики роста им. П.А. Столыпина и Института народнохозяйственного планирования РАН, на сектор добычи полезных ископаемых и нефтепереработки приходится более 60% всех совокупных экспортных поступлений в бюджет РФ [7].

На фоне кризисных явлений, связанных с распространением коронавирусной инфекции, за январь – сентябрь 2020 года, согласно данным Минфина [3], дефицит российского бюджета составил 1778 млрд руб., а бюджет России потерял до 40% поступлений от экспорта нефти и газа. [4] При этом средняя цена на нефть марки Urals в январе – сентябре 2020 года сложилась в размере 40,84 долларов за баррель, что на 33% ниже уровня прошлого года (в январе – сентябре 2019 года – 64,15 долларов за баррель).

Указанные показатели бюджетных потерь следуют за падением нефтяных цен, что соответствует симптомам «голландской болезни». Доминирующая роль добычи и экспорта углеводородов в бюджетной модели оказалась уязвимым звеном, а сокращение обрабатывающего сектора промышленности, в частности нефтепереработки и нефтехимии, как результат, приведет к затруднениям и в долгосрочном экономическом развитии [3] (Valishvili, 2019).

Проблематика приоритетного стимулирования сырьевого экспорта хорошо известна в экономической науке как «ресурсное проклятие» (или нефтяная игла, или «голландская болезнь»). Суть этих терминов сводится к тому, что ресурсное богатство стран приводит к их отставанию в экономическом развитии. При этом не сами природные ресурсы являются этим проклятием, а именно их доминирование в народном хозяйстве страны [4] (Grosheva, Islamutdinov, 2019).

Для стран, подверженных «ресурсному проклятию», характерна большая доля доходов от продажи сырья в ВВП, большая доля сырья в экспорте страны, низкая диверсификация экономики (рис. 4).

|

|

|

Рисунок 4. Этапы «ресурсного проклятия»

Источник: [12] (Safonova, 2016).

Одним из способов борьбы с «голландской болезнью» является создание суверенных фондов, которые позволяют сглаживать циклические колебания экономики, формируют условия для эффективной аллокации экспортной выручки от стран нетто-экспортеров энергоносителей к странам нетто-заемщикам [5, 6, 8, 10] (Dashkin, Kokh, Makarenko, Khasanov, 2019; Drobot, Gudovich, Makarov, Bakhmutskaya, 2019; Kazantsev, 2018; Kudrin, 2018).

Многие ресурсоэкспортирующие страны, такие как Норвегия, ОАЭ, Кувейт, Саудовская Аравия, Катар, Казахстан, Азербайджан, Чили, Венесуэла, формируют суверенные фонды, аккумулирующие сверхдоходы от экспорта энергоресурсов.

В России консолидацию сверхдоходов от экспорта углеводородов осуществляет Фонд национального благосостояния, который, согласно бюджетному правилу, пополнялся при цене нефти «Юралс», превышающей $ 42,4 за баррель нефти [5].

Рисунок 5. Фонд национального благосостояния России, в трлн рублей

Источник: Минфин, анализ автора.

Как представлено на рисунке 5, объем Фонда национального благосостояния (ФНБ) вырос с 1 марта до 1 апреля 2020 года с 8,2 трлн рублей до 12,9 трлн рублей, что было связано с зачислением валюты, размещенной на отдельных счетах по учету средств ФНБ в пределах объема дополнительных нефтегазовых доходов за 2019 год.

Ожидаемый дефицит бюджета расширенного правительства в 2020 году может составить 4,71 трлн рублей [6], а объем Фонда национального благосостояния к концу 2020 года может сократиться до 7 трлн рублей [7] против 12,9 трлн рублей в апреле 2020 года, что означает острую необходимость в создании «вакцины» от снижения зависимости доходов нефтегазовой отрасли от внешней конъюнктуры цен на нефть.

Указанные показатели бюджетных потерь следуют за падением нефтяных цен, что соответствует симптомам «голландской болезни». Доминирующая роль экспорта углеводородов в бюджетной модели оказалась уязвимым звеном, а сокращение обрабатывающего сектора промышленности, в частности нефтегазопереработки и нефтехимии, как результат, приведет к затруднениям и в долгосрочном экономическом развитии [18] (Frolov, Sidorenko, 2019).

Сокращение добычи нефти на фоне выполнения соглашения ОПЕК+, сокращение добычи газа в связи с падением мирового спроса, снижение объемов переработки углеводородов окажут непосредственное влияние на производственный потенциал нефтегазовой отрасли в будущем.

Согласно прогнозу ООО «НААНС-МЕДИА», при сохранении средних показателей падения добычи на действующих месторождениях в России к 2035 году добыча на них может составить 300 млн тонн.

В этой связи для поддержки в долгосрочном периоде уровня добычи в России, стабилизации бюджетного наполнения важно обеспечить стимулы для разработки новых труднодоступных месторождений [2] (Bueavi, 2019).

Согласно оценке автора, представленной в исследовании ЦСП «Платформа» [1], для полномасштабного освоения ТРИЗ в России необходим комплекс мер. Во-первых, это развитие системы государственного стимулирования, направленного на обеспечение рентабельной добычи ТРИЗ с учетом применяемых методов добычи, проницаемости пород, характера залегания, инвестиций в развитие инфраструктуры удаленных участков и других критериев. Во-вторых, для ускоренной разработки труднодоступных месторождений автором предлагается выделение ВИНК финансирования в фонд разработки ТРИЗ за счет прибыли от реализации нефти по цене выше относительно заложенной в бюджет компаний, сформировав так называемое бюджетное правило в рамках компании, имеющей доступ к разработке новых проектов.

«Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 года» (утвержденные Минфином [8] еще до начала кризисных явлений 2020 года) предусматривали меры стимулирования инвестиционной активности в нефтегазовом секторе [9], включающие в том числе: отмену налога на движимое имущество организаций с компенсацией выпадающих доходов регионов, снижение экспортной пошлины на нефть и нефтепродукты с равнозначным повышением ставки НДПИ и введением механизма предоставления отрицательного акциза, введение режима налога на дополнительный доход (НДД) в нефтяной отрасли, ускорение возмещения НДС экспортерам.

Несмотря на имеющийся негативный опыт инвестиций в зарубежные активы [10] и критическую необходимость инвестиций в российские проекты нефтегазодобычи и нефтехимии, тем не менее в вышеуказанном документе [11] предусмотрено совершенствование налогообложения зарубежных геологоразведочных проектов в целях стимулирования деятельности российских нефтяных компаний по поиску и оценке месторождений углеводородного сырья вне России.

В соответствии с текстом документа [12], «…налоговый маневр обеспечит постепенный переход к исключительно рентному налогообложению и перевод неявных субсидий в явные с настройкой механизмов повышения их эффективности». Как указано выше, существующая методология рентного налогообложения является уязвимым звеном в связи с высокой степенью зависимости от мировой цены на нефть, полученными результатами сокращения нефтегазовых доходов, снижением стимула для развития обрабатывающих отраслей.

Согласно протоколу совещания у вице-премьера РФ Дмитрия Козака 31 октября 2018 года [13], было дано поручение сдерживать мелкооптовые цены. При этом утверждены предельные индикативные мелкооптовые цены на нефтепродукты в среднем по России [14].

Таблица 1

Предельные цены на автобензин ЦАБвр и дизельное топливо ЦДТвр в рублях за тонну, установленные НК РФ

|

|

ЦАБвр

|

ЦДТвр

|

|

2019

|

51 000

|

46 000

|

|

2020

|

53 600

|

48 300

|

|

2021

|

56 300

|

50 700

|

|

2022

|

59 000

|

53 250

|

|

2023

|

62 000

|

56 000

|

|

2024

|

65 000

|

58 700

|

Парадокс заключается в том, что с учетом вводимых ограничений в мелкооптовом сегменте цены закупки часто оказываются выше, чем розничные цены, которые ограничены предельными ценами, представленными в таблице 1. Иными словами, НПЗ выполняли в 2019–2020 годах функцию снижения социальной напряженности путем акцепта убытков от реализации нефтепродуктов на внутреннем рынке [13] (Safonova, 2019).

Основным уязвимым звеном в этой цепочке являются поддерживающие механизмы для основных участников процесса – нефтеперерабатывающих предприятий, формирующих одновременно и налоговую базу, и пониженные цены для обеспечения топливом внутреннего рынка.

С февраля по сентябрь 2020 года ситуация с мировыми ценами на топливо такова, что вместо демпфера, призванного компенсировать нефтепереработчикам разницу внутренних и экспортных цен, НПЗ сами платят в бюджет. Это также является одним из факторов того, что топливо внутри РФ не дешевеет, несмотря на обвал нефтяных цен на мировых рынках. [15]

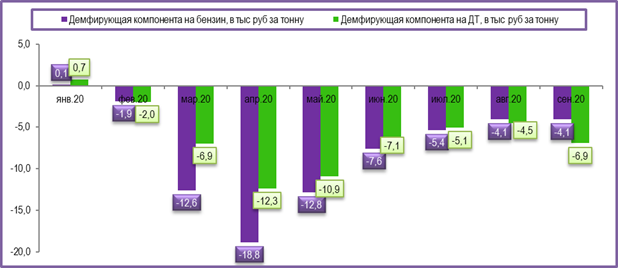

В апреле 2020 года демпфер для бензина достиг максимального отрицательного значения -18,84 тыс. рублей за тонну, для дизельного топлива -12,33 тыс. рублей за тонну, отрицательные значения демпфера удерживались в течение всего 2020 года [16].

Рисунок 6. Демпфирующая компонента на бензин и дизельное топливо в январе – сентябре 2020 года, в тыс. рублей за тонну

Источник: составлено автором.

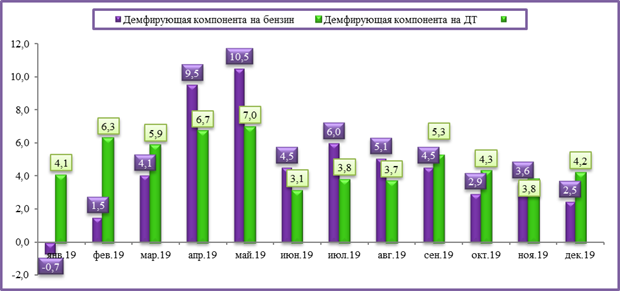

При этом в 2019 году значение демпфера на бензин и дизтопливо имело преимущественно положительное значение, достигнув максимального значения в мае месяце.

Рисунок 7. Демпфирующая компонента на бензин и дизельное топливо в январе – декабре 2019 года, в тыс. рублей за тонну

Источник: составлено автором.

Таким образом, по факту, суть демпфера такова, что этот налоговый компонент дает дополнительную прибыль нефтеперерабатывающим предприятиям в период благоприятной конъюнктуры рынка и приносит убыток в кризисный период.

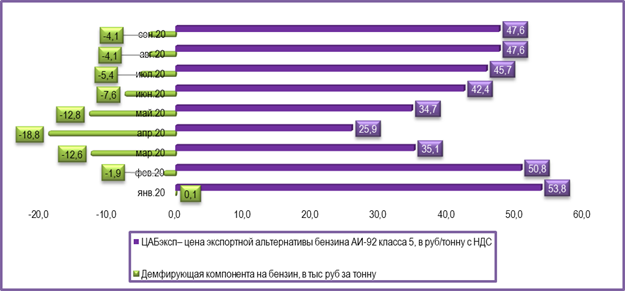

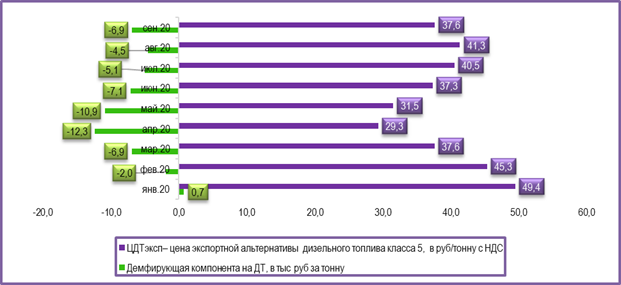

Чем ниже цена на нефтепродукты на внешнем рынке (индекс экспортной альтернативы), тем выше демпфер (рис. 8, 9).

Рисунок 8. Обратная корреляция индекса экспортной альтернативы и демпфирующей компоненты на бензин в январе – сентябре 2020 года, в тыс. рублей за тонну

Источник: составлено автором.

Рисунок 9. Обратная корреляция индекса экспортной альтернативы и демпфирующей компоненты на дизельное топливо в январе – сентябре 2020 года, в тыс. рублей за тонну

Источник: составлено автором.

Таким образом, с 2019 года в России действует механизм субсидирования нефтепереработки, который дополнительно к сложившейся волатильности мирового рынка затрудняет предсказуемость результатов работы отрасли.

«Сигналом бедствия» служит сокращение инвестиций в нефтепереработку, отказ от реализации планов реконструкции и строительства новых НПЗ и НХЗ, рост оптовых цен на моторное топливо. Поэтому все чаще звучат мнения о необходимости корректировки действующей модели налогообложения [3, 13] (Valishvili, 2019; Safonova, 2019).

Так, по мнению главы Федеральной антимонопольной службы РФ Игоря Артемьева, «механизм демпфера в нефтяной отрасли РФ требует небольшой корректировки, которая бы привела его в максимальное соответствие рыночным ценам» [16].

Действующий механизм налогообложения в нефтепереработке, к сожалению, так и не решил вопросы сдерживания розничных цен на моторное топливо, поддержки и обеспечения эффективности деятельности НПЗ, максимального бюджетного наполнения (бюджет мог бы получить больше в случае отсутствия в 2019 году выплат демпфирующей компоненты и отрицательного акциза на нефть).

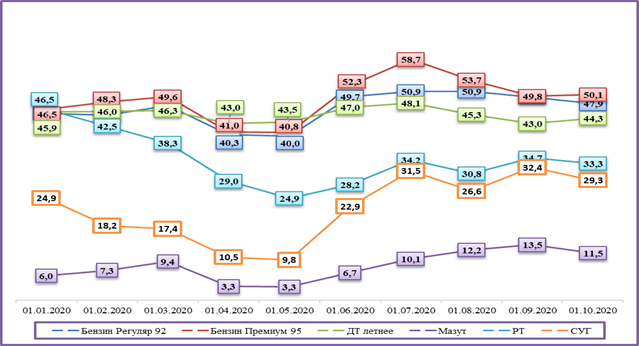

В 2020 году бюджет, наоборот, получил дополнительные средства в бюджет от демпфера, но сам механизм оказал критическое значение на рост цен на топливо, пик которых был достигнут в июле 2020 года (рис. 10).

Рисунок 10. Изменение цен на нефтепродукты на внутреннем рынке России в январе – октябре 2020 года, в тыс. руб. за тонну с учетом НДС

Источник: индексы ЗАО «СПбМТСБ», анализ автора.

Кроме того, действующий регулирующий механизм оказывает негативное влияние на производителей, обеспечивающих топливом внутренний рынок [14].

В то же время гибкая акцизная политика может быть поддерживающим механизмом формирования приемлемых для потребителя цен и сохранения эффективности работы нефтеперерабатывающих предприятий.

В целом введенная система регулирования направлена, прежде всего, на сдерживание конечных цен для потребителей топлива.

Однако цены растут, и конечный потребитель на практике не ощущает государственной поддержки. В этой связи, по мнению автора статьи, компенсации целесообразно было бы перенаправить из «кармана» НПЗ в «кошелек» потребителя, разработав механизм субсидирования на стелах АЗС, а экспериментальную зарегулированность отрасли заменить рыночными механизмами.

Все это требует новых мер регулирования, ориентированных на главный фактор – обеспечение маржинальности нефтегазодобывающей и нефтегазоперерабатывающей отрасли.

Для стабилизации бюджетного наполнения необходимы изменения, ориентированные не на нетбэки – цены внешнего рынка, подверженные изменениям конъюнктуры мирового рынка, а внутренние цены.

Если в идеологии регулирования цен на моторное топливо центральное место занимает стабилизация ситуации на топливном рынке, то, по мнению автора, регулирование, базирующееся на внутренних ценах, даст возможность идеального бездефицитного прогнозирования бюджета, а предприятиям даст ясное видение перспектив развития отрасли.

В то же время таможенные пошлины являются механизмом стимулирования производства продуктов переработки, и обнуление таможенной пошлины на нефть приведет к росту внутренней цены на нефть до международного уровня, то есть механизмы, поддерживающие внутреннюю переработку, исчезнут.

Если ставки НДПИ на нефть и газ, НДД, таможенная пошлина на нефть, газ и нефтепродукты зависят от зарубежных ценовых индексов, то акциз на нефтепродукты утверждается в рублях, что обеспечивает устойчивость поступления в бюджет акцизных сборов при условии сохранения стабильного уровня производства топлива.

Таким образом, акциз – единственный налог в нефтегазовой отрасли, который не зависит от конъюнктуры мировых цен и зависит исключительно от риска снижения объемов производства топлива, что нивелирует риски бюджетного дефицита от этого налога при падении мировых цен на нефть относительно НДПИ, НДД, таможенной пошлины.

Заключение

Наиболее актуальным в статье является видение перспектив текущей системы налогообложения, зависимой от конъюнктуры мировых цен на нефть, которая в период турбулентности, в частности связанной с распространением коронавирусной инфекции, дает сбой и формирует дефицит бюджета нефтегазовых доходов.

Идеология предлагаемых автором изменений коррелируется с государственной концепцией, предполагающей, что цены на моторное топливо не должны расти в соответствии с мировыми ценами, так как это препятствует развитию остальных сегментов экономики.

В части научной новизны: автором представлены предложения по донастройке параметров налогового маневра.

Так, согласно действующей редакции Налогового кодекса:

Кц = (Цена барреля Urals в долларах – 15) * Курс доллара США / 261

До 2009 года этот коэффициент рассчитывался по формуле Кц = (Ц-9)Р/261, где 9 (долл. США) – необлагаемый минимум, то есть сумма, на которую уменьшается средний за налоговый период уровень цен нефти сорта «Юралс» за баррель.

261 – это стоимость барреля нефти при цене нефти 9 долл. США за баррель и курсе рубля к доллару США в 2004 году, составляющем 29 руб./$.

В сентябре 2020 года курс рубля к доллару США составил 75,66, соответственно, при минимально допустимом необлагаемом минимуме цены 15 долларов за баррель в знаменателе должно стоять значение 1135 вместо 261.

Для обеспечения устойчивости бюджетных наполнений автором предлагается увеличить размер базовой налоговой ставки НДПИ и уменьшить величину Кц за счет корректировки формулы:

Кц = (Цена барреля Urals в долларах – 15) * Курс доллара США / (15* Курс доллара США) = (Цена барреля Urals в долларах – 15)/15.

Если конечные цены на моторное топливо регулируются государством, то следуя этой концепции, автором предлагается для обеспечения эффективности такого регулирования также и установление внутренних цен на сырье и на оптовые партии нефтепродуктов с учетом затрат на транспортировку, с исключением введенных в 2018 году обратных акцизов на нефть и демпферов на моторное топливо.

Именно установление на государственном уровне ценовых маркеров, логистических параметров, коэффициентов по качеству и публикация указанных показателей по всей производственной цепочке от добычи до переработки и сбыта позволят стабилизировать ситуацию на топливном рынке, обеспечить маржинальность нефтепереработки.

Большое внимание автором уделено формированию национальных ценовых индикаторов, а в период кризисных явлений в мировой и российской экономике важность формирования системы национальных индексов, логистических и качественных параметров для формирования базовых индексов для налогообложения приобретает особое значение.

В период снижения мировых цен на нефть при наличии профицита сырья на глобальном нефтяном рынке уменьшение квот на нефтедобычу отдельной страной или альянсом не является достаточным условием повышения цены на нефть. Указанный вывод подтверждается доказательством неэластичности спроса-предложения на нефть к цене, формируемой на международных биржевых площадках, возможностью перераспределения доли рынка в пользу стран, не участвующих в ограничениях нефтедобычи, а также непрогнозируемыми геополитическими и информационными событиями [12] (Safonova, 2016).

В настоящее время, согласно текущим параметрам налогового маневра, НДПИ дает основной доход в бюджет от нефтегазовой отрасли, а кратное снижение зависимости этого налога от корреляции с ценой нефти Юралс на мировом рынке даст возможность устойчивого наполнения бюджета, а для бизнеса – более прогнозируемый учет налоговой составляющей в цене нефтепродуктов.

Такой подход, гарантирующий достаточный уровень маржинальности каждого предприятия от добычи до сбыта, позволит скорректировать сложившуюся ситуацию, связанную с доходностью одних и банкротством других предприятий, позволит обеспечить прогнозируемость бюджетных поступлений от нефтегазовых доходов.

Поэтапное обнуление таможенной пошлины на нефть также требует корректировки, так как стимулирует ресурсный экспорт без мер поддержки поставок для нефтепереработки в связи с тем, что стоимость сырья на внутреннем рынке будет дороже экспортной на величину НДС (с учетом логистических издержек), с другой стороны, за обнулением таможенной пошлины на нефть последует и обнуление таможенной пошлины на нефтепродукты, что также повлияет на рост стоимости нефтепродуктов на внутреннем рынке.

Таким образом, автором предлагается внесение изменений в формулу Кц – коэффициента, характеризующего динамику мировых цен на нефть, являющегося составляющей формулы расчета НДПИ, а также закрепить наличие минимальной ставки таможенной пошлины, призванной обеспечить приоритетность внутренних поставок нефтяного сырья для сектора нефтегазопереработки.

Указанные меры приведут к ясному видению перспектив развития отрасли, привлекут инвестиции в нефтегазодобычу, в модернизацию и строительство новых нефтегазоперерабатывающих и нефтехимических предприятий и формированию добавленной стоимости при экспорте российских продуктов высоких переделов.

При этом для новых проектов строительства объектов нефтегазодобычи и нефтегазопереработки важны меры поддержки, включающие нулевую ставку НДС при реализации товаров и услуг, пониженные налоговые ставки налога на прибыль, налоговые вычеты при добыче полезных ископаемых, возмещение расходов по уплате страховых взносов в государственные внебюджетные фонды, субсидии на возмещение процентной ставки по кредитам, которые в совокупности, как результат, позволят компаниям реализовать стратегически важные проекты и станут мультипликаторами экономического роста государства в целом.

[1] Сайт международного валютного фонда [Электронный ресурс]. URL: https://www.imf.org/ru/Publications/FM/Issues/2020/04/06/fiscal-monitor-april-2020 (дата обращения: 20.10.2020).

[2] Федеральный закон от 02.12.2019 № 380-ФЗ «О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов» , [Электронный ресурс]. URL: https://minfin.gov.ru/ru/document/?id_4=129199-federalnyi_zakon_ot_02.12.2019__380-fz_o_federalnom_byudzhete_na_2020_god_i_na_planovyi_period_2021_i_2022_godov (дата обращения 20.10.2020).

[3] Предварительная оценка исполнения федерального бюджета за январь – сентябрь 2020 года [Электронный ресурс]. URL: https://minfin.gov.ru/ru/press-center/?id_4=37233-predvaritelnaya_otsenka_ispolneniya_federalnogo_byudzheta_za_yanvar__sentyabr_2020_goda (дата обращения 20.10.2020).

[4] Центробанк сообщил, что федеральный бюджет РФ потерял в 2020 году 40% нефтегазовых доходов [Электронный ресурс]. URL: https://finance.rambler.ru/realty/45009182-tsentrobank-soobschil-chto-federalnyy-byudzhet-rf-poteryal-v-2020-godu-40-neftegazovyh-dohodov/?article_index=1 (дата обращения 20.10.2020).

[5] По состоянию на 2020 год.

[6] Бюджет прирастает дефицитом [Электронный ресурс]. URL: https://www.kommersant.ru/doc/4531693 (дата обращения: 20.10.2020)

[7]Объем Фонда национального благосостояния к концу года может сократиться до 7 трлн рублей[Электронный ресурс]. URL: https://tass.ru/ekonomika/9246211 (дата обращения: 20.10.2020).

[8] В редакции по состоянию на 29.06.2020.

[9] В 2018 году был также принят ряд изменений в налоговое законодательство, направленных на стимулирование инвестиционной активности.

[10] Например, «Роснефть» вышла из активов в Венесуэле на фоне усилившегося санкционного давления США, [Электронный ресурс]. URL: https://www.kommersant.ru/doc/4307868 (дата обращения 20.10.2020).

[11] «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 года», утвержденные Минфином, [Электронный ресурс]. URL: https://minfin.gov.ru/ru/document/?id_4=128344-osnovnye_napravleniya_byudzhetnoi_nalogovoi_i_tamozhenno-tarifnoi_politiki_na_2020_god_i_na_planovyi_period_2021_i_2022_godov (дата обращения 20.10.2020).

[12] «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 года», утвержденные Минфином, [Электронный ресурс]. URL: https://minfin.gov.ru/ru/document/?id_4=128344-osnovnye_napravleniya_byudzhetnoi_nalogovoi_i_tamozhenno-tarifnoi_politiki_na_2020_god_i_na_planovyi_period_2021_i_2022_godov (дата обращения 20.10.2020).

[13] О решениях по итогам совещания о текущей ситуации на рынке нефтепродуктов и перспективных мерах, направленных на стабилизацию и развитие розничного рынка нефтепродуктов [Электронный ресурс]. URL: http://government.ru/orders/selection/401/34582/ (дата обращения 20.10.2020).

[14] Часть вторая Налогового кодекса Российской Федерации [Электронный ресурс]. URL: http://docs.cntd.ru/document/901765862 (дата обращения 20.10.2020).

[15] Комментарий автора в статье «Демпфер против снижения цен на топливо», портал «Нефть и капитал», [Электронный ресурс]. URL: https://oilcapital.ru/article/general/04-05-2020/dempfer-protiv-snizheniya-tsen-na-toplivo (дата обращения 20.10.2020).

[16] По состоянию на 1.10.2020.

Источники:

2. Буеави А.Ф. Модель долгосрочных финансовых отношений между государством и нефтедобывающими корпорациями с целью увеличения инвестирования в разработку нефтегазовых месторождений // Экономика, предпринимательство и право. – 2019. – Том 9. – № 3. – с. 143-150. – doi: 10.18334/epp.9.3.41139.

3. Валишвили М.А. Перспективы бюджетно-налогового регулирования нефтегазового сектора Российской Федерации // Экономические отношения. – 2019. – Том 9. – № 2. – с. 945-960. – doi: 10.18334/eo.9.2.40706.

4. Грошева Т.А., Исламутдинов В.Ф. Развитие подходов к определению системы показателей для оценки проявления «голландской болезни» на региональном уровне // Экономические отношения. – 2019. – Том 9. – № 4. – с. 2401-2418. – doi: 10.18334/eo.9.4.41265.

5. Дашкин Р.М., Кох И.А., Макаренко Д.С., Хасанов Т.И. Энергоэффективность российских компаний нефтяной отрасли как детерминанта формирования их акционерной стоимости // Экономика, предпринимательство и право. – 2019. – Том 9. – № 4. – doi: 10.18334/epp.9.4.41465.

6. Дробот Е.В., Гудович Г.К., Макаров И.Н., Бахмутская В.С. Экономическая безопасность России и Евразийского экономического союза в условиях санкций // Экономические отношения. – 2019. – Том 9. – № 3. – с. 1671-1682. – doi: 10.18334/eo.9.3.41004.

7. Исследование Института экономики роста им. Столыпина и Института народнохозяйственного планирования РАН «Зависимость российской экономики и бюджета от нефти», 2018 [Электронный ресурс]. URL: http://stolypin.institute/institute/issledovanie-instituta-ekonomiki-rosta-zavisimost-rossiyskoy-ekonomiki-i-byudzheta-ot-nefti/ (дата обращения 20.10.2020)

8. Казанцев С.В. Антироссийские санкции и нефтегазовый сектор России в 2014-2016 гг. // Экономическая безопасность. – 2018. – Том 1. – № 1. – С. 63-70. – doi: 10.18334/ecsec.1.1.100491.

9. Колпакова И.А. Взаимосвязь мировых и внутренних цен на энергоресурсы в контексте обеспечения социально-экономической безопасности России // Экономическая безопасность. – 2019. – Том 2. – № 1. – С. 79-83. – doi: 10.18334/ecsec.2.1.100626.

10. Кудрин, Алексей Леонидович. Теоретические и методологические подходы к реализации сбалансированной и эффективной бюджетной политики : диссертация ... доктора экономических наук : 08.00.10 / Кудрин Алексей Леонидович; [Место защиты: Рос. акад. народного хоз-ва и гос. службы при Президенте РФ]. – Москва, 2018. – 424 с. : ил. Финансы, денежное обращение и кредит

11. Налоговый Кодекс РФ, [Электронный ресурс]. URL: https://www.nalog.ru/html/nk.htm (дата обращения 20.10.2020)

12. Сафонова, Тамара Юрьевна. Разработка направлений диверсификации нефтяных компаний : диссертация ... кандидата экономических наук : 08.00.05 / Сафонова Тамара Юрьевна; [Место защиты: Рос. акад. нар. хоз-ва и гос. службы при Президенте РФ]. – Москва, 2016. – 151 с. : ил. Экономика и управление народным хозяйством

13. Сафонова, Т.Ю. Парадоксы демпфера // Нефтегазовая вертикаль. – 2019. – № 11 (455). – С. 52-57 (0,47 а.л.).

14. Сафонова, Т.Ю.: «Подопытные НПЗ» – кто выживет в результате налоговых экспериментов? портал «Нефть и капитал» [Электронный ресурс]. URL: https://oilcapital.ru/comment/tamara-safonova/06-11-2019/tamara-safonova-podopytnye-npz-kto-vyzhivet-v-rezultate-nalogovyh-eksperimentov (дата обращения 20.10.2020).

15. Указ Президента России от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», [Электронный ресурс]. URL: http://www.kremlin.ru/acts/bank/43027 (дата обращения 20.10.2020)

16. ФАС В СМИ: ДЕМПФЕР В НЕФТЯНКЕ НУЖНО ПРИВЕСТИ В МАКСИМАЛЬНОЕ СООТВЕТСТВИЕ РЫНОЧНЫМ ЦЕНАМИ [Электронный ресурс]. URL: https://fas.gov.ru/publications/21987, (дата обращения 20.10.2020)

17. Федеральный закон от 02.12.2019 N 380-ФЗ "О федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов", [Электронный ресурс]. URL: https://minfin.gov.ru/ru/document/?id_4=129199-federalnyi_zakon_ot_02.12.2019__380-fz_o_federalnom_byudzhete_na_2020_god_i_na_planovyi_period_2021_i_2022_godov (дата обращения 20.10.2020)

18. Фролов В.Г., Сидоренко Ю.А. Сбалансированность инновационно-инвестиционной промышленной политики – основа цифровой экономики // Вопросы инновационной экономики. – 2019. – Том 9. – № 4. – С. 1317-1328. – doi: 10.18334/vinec.9.4.41419

Страница обновлена: 21.07.2026 в 14:08:44

Download PDF | Downloads: 96 | Citations: 4

The oil and gas sector can cure the country of the Dutch disease

Safonova T.Y.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 10, Number 10 (October 2020)

Abstract:

The author of the article focuses on the impact of oil and gas revenues on the country's budget revenues, as well as the dependence of budget revenues on the situation in world oil prices. In addition, much attention is paid to the impact of the fiscal regime on the prospects for the development of the industry.

The author suggests a set of measures aimed at stabilizing the situation on the fuel market, predicting budget revenues, reducing dependence on the volatility of world prices for hydrocarbons, and ensuring the stability and development of the Russian oil and gas industry.

Keywords: Dutch disease, tax maneuver in the oil and gas industry, marginality of oil and gas processing, budget stabilization, rejection of the damper

JEL-classification: H23, H61, Q35

References:

Bueavi A.F. (2019). Model dolgosrochnyh finansovyh otnosheniy mezhdu gosudarstvom i neftedobyvayushchimi korporatsiyami s tselyu uvelicheniya investirovaniya v razrabotku neftegazovyh mestorozhdeniy [The model of long-term financial relations between the state and oil-producing corporations in order to increase investment in the development of oil and gas fields]. Journal of Economics, Entrepreneurship and Law. (3). 143-150. (in Russian). doi: 10.18334/epp.9.3.41139.

Dashkin R.M., Kokh I.A., Makarenko D.S., Khasanov T.I. (2019). Energoeffektivnost rossiyskikh kompaniy neftyanoy otrasli kak determinanta formirovaniya ikh aktsionernoy stoimosti [Energy efficiency of russian companies of the oil industry as a determinant of their shareholder value]. Journal of Economics, Entrepreneurship and Law. (4). (in Russian). doi: 10.18334/epp.9.4.41465.

Drobot E.V., Gudovich G.K., Makarov I.N., Bakhmutskaya V.S. (2019). Ekonomicheskaya bezopasnost Rossii i Evraziyskogo ekonomicheskogo soyuza v usloviyakh sanktsiy [Economic security of russia and the eurasian economic union in terms of sanctions]. Journal of International Economic Affairs. (3). 1671-1682. (in Russian). doi: 10.18334/eo.9.3.41004.

Frolov V.G., Sidorenko Yu.A. (2019). Sbalansirovannost innovatsionno-investitsionnoy promyshlennoy politiki – osnova tsifrovoy ekonomiki [Balance of innovation and investment industrial policy - the basis for the digital economy]. Russian Journal of Innovation Economics. (4). 1317-1328. (in Russian). doi: 10.18334/vinec.9.4.41419.

Grosheva T.A., Islamutdinov V.F. (2019). Razvitie podkhodov k opredeleniyu sistemy pokazateley dlya otsenki proyavleniya «gollandskoy bolezni» na regionalnom urovne [Development of approaches to the definition of a system of indicators for the assessment of «dutch disease» at the regional level]. Journal of International Economic Affairs. (4). 2401-2418. (in Russian). doi: 10.18334/eo.9.4.41265.

Kazantsev S.V. (2018). Antirossiyskie sanktsii i neftegazovyy sektor Rossii v 2014-2016 gg [Anti-Russian sanctions and Russia’s oil and gas sector in 2014-2016]. Ekonomicheskaya bezopasnost. (1). 63-70. (in Russian). doi: 10.18334/ecsec.1.1.100491.

Kolpakova I.A. (2019). Vzaimosvyaz mirovyh i vnutrennikh tsen na energoresursy v kontekste obespecheniya sotsialno-ekonomicheskoy bezopasnosti Rossii [The relationship between global and domestic energy prices in the context of ensuring Russia’s social and economic security]. Ekonomicheskaya bezopasnost. (1). 79-83. (in Russian). doi: 10.18334/ecsec.2.1.100626.

Kudrin Aleksey Leonidovich (2018). Teoreticheskie i metodologicheskie podkhody k realizatsii sbalansirovannoy i effektivnoy byudzhetnoy politiki [Theoretical and methodological approaches to implementing a balanced and effective budget policy] (in Russian).

Safonova T.Yu. (2019). Paradoksy dempfera [The paradoxes of the damper]. Neftegazovaya vertikal. (11(455)). 52-57. (in Russian).

Safonova Tamara Yurevna (2016). Razrabotka napravleniy diversifikatsii neftyanyh kompaniy [Development of oil companies' diversification directions] (in Russian).

Valishvili M.A. (2019). Perspektivy byudzhetno-nalogovogo regulirovaniya neftegazovogo sektora Rossiyskoy Federatsii [Prospects for fiscal regulation of the oil and gas sector of the Russian Federation]. Journal of International Economic Affairs. (2). 945-960. (in Russian). doi: 10.18334/eo.9.2.40706.