Управление дебиторской задолженностью предприятий сферы жилищно-коммунального хозяйства: организационно-методические аспекты

Баранова И.В.1

1 Омский государственный аграрный университет имени П.А.Столыпина, ,

Скачать PDF | Загрузок: 52

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 12 (Декабрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80348045

Аннотация:

Жилищно-коммунальное хозяйство выступает одной из базовых отраслей российской экономики, обеспечивающей население жизненно важными услугами и необходимой инженерной инфраструктурой. Вопросы состояния и развития предприятий данной сферы продолжают оставаться на повестке дня, как государственной социальной политики, так и в центре общественного внимания, включая регулярное освещение в отечественных средствах массовой информации. Одним из наиболее острых предметов обсуждения сохраняется наличие долгов по оплате услуг, что приводит к формированию, а зачастую и росту дебиторской задолженности у коммунальных предприятий. Учитывая актуальность заявленной темы, автором в рамках статьи были систематизированы характерные особенности жилищно-коммунального хозяйства и оказываемых его предприятиями услуг, а также дан ряд рекомендаций по совершенствованию управления дебиторской задолженностью для организаций, задействованных в оказании жилищно-коммунальных услуг. Таким образом, авторские инициативы направлены на решение научной проблемы наличия слабых мест в организационно-методической базе управления дебиторской задолженности на предприятиях выше обозначенной сферы. Считаем, что полученные результаты исследования могут быть интересны как для предприятий жилищно-коммунального хозяйства, так и для представителей научной среды, занимающихся изучением вопросов сокращения дебиторской задолженности в данной отрасли

Ключевые слова: дебиторская задолженность, управление дебиторской задолженностью, жилищно-коммунальное хозяйство

JEL-классификация: F18, F64, I28

Введение

На протяжении многих десятилетий одной из наиболее проблемных сфер отечественной экономики продолжает оставаться жилищно-коммунальное хозяйство (ЖКХ), являясь при этом важнейшим фактором формирования качества жизни всего населения страны. Коммунальный сектор включает в себя множество компонентов, в том числе содержание и ремонт жилья, выполняет функции обеспечения жилых зданий электричеством, теплом, водой и т.п., выступает бытовой частью социальной инфраструктуры. Среди национальных целей развития Российской Федерации на период до 2030 года и на перспективу до 2036 года обозначена комфортная и безопасная среда для жизни [1], что, безусловно, предполагает ключевую роль ЖКХ.

Функционирование и развитие жилищно-коммунального хозяйства в России сопряжено со значительными проблемами, в числе которых высокий износ жилищного фонда (более 30%) и инженерных коммуникаций (более 50%) [2], отсутствие конкуренции на рынке управляющих компаний, низкое качество услуг, непрозрачность процедуры установления тарифов за услуги и др. При этом особое место следует отвести сложностям возникновения и взыскания дебиторской задолженности с пользователей жилищно-коммунальных услуг (ЖКУ), которая традиционно сопровождает ЖКХ на протяжении всей его истории. Так, по данным Росстата на конец июля 2023 года сумма долгов населения за жилищно-коммунальные услуги составила 833,5 млрд. рублей, при этом рост за год насчитывал 8,7%, а в предыдущие годы по утверждению экспертов задолженность росла на 7% в год [3]. По итогам первого квартала 2024 года долги россиян за коммунальные услуги достигли почти 900 млрд. рублей [4]. Поскольку предприятия, задействованные в сфере ЖКХ, работают в условиях мягкой кредитной политики, это приводит к увеличению числа покупателей-должников и общей суммы задолженности, а самое главное, ставит под угрозу финансовую устойчивость самих кредиторов.

Вопросам исследования дебиторской задолженности организаций собственников жилья уделяется достаточное внимание со стороны зарубежных экономистов, в числе которых Бхаттачарья А., Морган Н.А., Рего Л.Л. [5], Либей А., Аданк М., Томас Э. [6], Эрнандес Д., Лэрд Дж. [7], Паттерсон Л.А., Дойл М.В. [8], Федоров М.Н., Кумейко Е.В. [9] и др. Проблемы задолженностей по ЖКУ также активно изучают российские ученые, среди них наиболее значимые публикации таких авторов как Федорченко О.И., Федорченко Т.А. [10], Войтович В.Ю., Лютиков С.В. [11], Рукицкая, А.В. [12], Ильичева, О. В. [13] и некоторые другие. Вместе с тем, учитывая актуальность обозначенной темы в современных экономических условиях, многие ее аспекты требуют переосмысления и нуждаются в более глубоких изысканиях.

Цель и задачи исследования

Целью исследования выступает совершенствование процесса управления дебиторской задолженностью на предприятиях жилищно-коммунального хозяйства, включая организационно-методические аспекты.

Для достижения поставленной цели необходимо решить ряд задач:

1. изучить нормативно-правовую базу функционирования предприятий ЖКХ, в том числе в области управления дебиторской задолженностью;

2. исследовать имеющийся отечественный и зарубежный опыт по вопросам управления дебиторской задолженностью на предприятиях ЖКХ;

3. обозначить основные особенности жилищно-коммунального хозяйства и оказываемых его предприятиями услуг;

4. дать рекомендации по совершенствованию управления дебиторской задолженностью для организаций, задействованных в оказании жилищно-коммунальных услуг.

Научная новизна исследования заключается в систематизации основных особенностей жилищно-коммунального хозяйства и оказываемых его предприятиями услуг, а также разработке рекомендаций по оптимизации управления дебиторской задолженностью для организаций данной сферы.

Материал и методы исследования

Информационной базой для подготовки статьи послужили такие программные документы и федеральные законы, как Стратегия развития строительной отрасли и жилищно-коммунального хозяйства Российской Федерации на период до 2030 года с прогнозом до 2035 года [14], Жилищный кодекс Российской Федерации от 29.12.2004 N 188-ФЗ [15], Градостроительный кодекс Российской Федерации от 29.12.2004 N 190-ФЗ [16], Федеральный закон от 10.07.2023 № 298-ФЗ «О внесении изменений в Федеральный закон «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» и отдельные законодательные акты Российской Федерации» [17] и другие. Учитывая многоотраслевой характер функционирования сферы ЖКХ, полная правовая база включает в себя достаточно большой перечень различных стратегических и отраслевых нормативных документов.

Кроме того, важную роль при формировании информационной базы исследования играли материалы Федеральной службы государственной статистики (Росстат), Государственной информационной системы жилищно-коммунального хозяйства (ГИС ЖКХ) и государственных печатных средств массовой информации.

Теоретико-методологическую основу работы составили научные работы отечественных и зарубежных ученых в области управления дебиторской задолженностью на предприятиях ЖКХ.

В процессе исследования использовались универсальные методы научного познания, такие как абстрагирование, обобщение, анализ и синтез, индукция и дедукция; а также эмпирические методы, такие как наблюдение, измерение и др.

Основная часть

Трансформация современной мировой экономической системы привела к значительным изменениям на национальном уровне многих стран, включая российскую экономику, в которой эксперты продолжают исследования влияния эндогенных и экзогенных факторов. Не стала исключением и сфера жилищно-коммунального хозяйства, оказавшаяся с разных сторон под давлением инфляции, обветшания жилищного фонда, износа инженерных коммуникаций, снижения реальных доходов ряда плательщиков услуг и других обстоятельств. Всё это в совокупности повлекло за собой увеличение долгов по ЖКУ и, как следствие, рост дебиторской задолженности.

По состоянию на середину 2024 года проблема погашения задолженности по жилищно-коммунальным услугам продолжает оставаться актуальной, о чем свидетельствуют отчеты членов Правительства и Государственной думы РФ: по разным оценкам долги потребителей составляют в конце мая текущего года 871 млрд. рублей, сохраняясь на уровне прошлого года [18] и достигают к концу августа 1,2 трлн. рублей, что на 3% выше в сравнении с аналогичным периодом прошлого года [19]. Согласно отчету министра строительства и ЖКХ Ирека Файщуллина, выступившего на совещании правительства, в конце мая 2024 года «просроченная задолженность потребителей за ресурсы и услуги сохраняется на уровне прошлого года и составляет 871 миллиард рублей» [18]. По словам первого замглавы думского комитета по строительству и ЖКХ Павла Качкаева суммарная задолженность россиян к концу лета 2024 года, выросла на 3% в сравнении с аналогичным периодом прошлого года и достигла 1,2 трлн. рублей [19]. Приведенные цифры доказывают необходимость продолжения масштабной работы по взысканию долгов за ЖКУ с населения с целью снижения дебиторской задолженности у предприятий данной сферы экономики.

Важно понимать, что общепринятые в отечественной практике подходы к управлению обязательствами контрагентов не могут быть применимы в полном объеме предприятиями ЖКХ, что обусловлено рядом особенностей как в их работе в целом, так и в процессе организации оплаты оказываемых услуг, в частности. По нашему мнению, специфику ЖКУ можно систематизировать следующим образом (таблица).

Таблица – Характерные особенности жилищно-коммунального хозяйства и оказываемых его предприятиями услуг

|

Категория

|

Особенность

|

Пояснение

|

|

1. Общая, связанная

с характеристиками услуг в целом

|

1 Непостоянство

качества ЖКУ

|

Уровень качества

ЖКУ может быть различным в связи с тем, кто выступает их поставщиком

(качество воды, отопление в квартире, новизна лифта и т.п.)

|

|

2. Несохраняемость

ЖКУ

|

ЖКУ невозможно

произвести впрок и хранить; предприятиями ЖКХ должно быть реализовано столько

услуг, сколько их необходимо в данный момент времени.

| |

|

3. Необходимость

резерва мощностей коммунальных предприятий

|

Функционирование предприятий ЖКХ

связано с их ориентацией на максимальный уровень потребления услуг.

| |

|

2. Многоотраслевая,

обусловленная привлечением десятков предприятий (около 30)

|

1. Широкая

нормативно-правовая база

|

Значительная роль в

достижении таких национальных целей развития РФ, как обеспечение комфортной и безопасной среды для жизни, а также межотраслевой характер ЖКХ определяют многоаспектную

нормативно-правовую основу (стратегии, кодексы, ФЗ и т.д.).

|

|

2. Сложность

взаимодействия различных отраслей

|

Деятельность

предприятий сферы ЖКХ усложнена их взаимодействием (для работы лифта

требуется электричество, в обеспечении горячей водой задействованы

предприятия водоснабжения и ТЭЦ и т.п.)

| |

|

3. Специфическая,

связанная с особенностями оказания общественных благ

|

1. Общедоступность

услуг

|

Необходимый и

незаменимый характер потребления услуг предполагает, что они равнодоступны

всем нуждающимся всегда при возникновении потребности в них, независимо от

платежеспособности потребителей.

|

|

2. Коллективный

характер

|

Оказание услуг

коллективного характера, таких как уборка подъездов и территории, прилегающей

к дому, вывоз мусора, обслуживание лифта, работы по уходу за общими

элементами здания и т.д.

| |

|

3. Локализация на

определенной территории

|

Предприятия ЖКХ имеют

конкретный адрес, вместе с тем они обращены не к

конкретному проживающему в доме потребителю, а к жилищу как объекту

обслуживания, значит, одновременно ко всем жителям дома.

| |

|

4. Зависимость от

специфики объекта, обслуживаемого предприятиями ЖКХ

|

ЖКУ определяются своеобразием

климатических условий, степенью развития градообразующей и градообслуживающих

сфер, размерами территории, особенностями ее планировки и т.п.

| |

|

4. Финансовая,

связанная с уникальностью оплаты ЖКУ

|

1. Индивидуализация

потребления ЖКУ

|

ЖКХ позволяет сделать

возможным вычленение конкретного потребителя услуг (электроэнергия, газ, вода

и т.п.) и использование формы индивидуальной оплаты.

|

|

2. Невозможность

привлечения третьих лиц к взысканию долгов по ЖКУ

|

В 2019

году коллекторским агентствам было запрещено взыскивать долги по коммунальным

услугам (ст. 1 п. 4-230 Федерального закона).

В 2024 году Президент подписал ФЗ «О внесении изменений в статью 155 Жилищного кодекса РФ, согласно которому запрещены переуступки третьим лицам, в том числе и коллекторским агентствам, права на взыскание долгов граждан за ЖКУ. | |

|

3. Избирательность

прекращения предоставления ЖКУ при наличии долгов

|

Управляющая

компания может на два месяца отключить электроэнергию, горячую воду, газ и

канализацию, оповестив перед этим должника. Исключением является только

отопление и холодная вода - их нельзя отключить, как бы ни был велик долг.

|

В настоящее время со стороны государства проблемам ЖКХ уделяется значительное внимание, что подтверждается в первую очередь подготовкой Программы модернизации ЖКХ до 2030 года, реализация которой, по словам премьер-министра РФ М.В. Мишустина Михаила Мишустина потребует 4,5 трлн. рублей [20]. Кроме того, в Госдуме обсуждают необходимость создания отдельной структуры ЖКХ, в том числе в виде министерства, в рамках обновления системы жилищно-коммунального хозяйства в России. 21 мая 2024 года Президент подписал Федеральный закон «О внесении изменения в Кодекс РФ об административных правонарушениях», согласно которым установлена административная ответственность за нарушение нормативного уровня или режима обеспечения населения коммунальными услугами лицами, осуществляющими поставки ресурсов [21]. Это далеко неполный перечень инициатив государственного масштаба, направленных на совершенствование сферы ЖКХ, подчеркивающий ее значимость для населения на стратегическом уровне.

Вместе с тем, вопросы развития ЖКХ, включая решение задачи погашения долгов за ЖКУ, в значительной степени выступают предметом обсуждения и на микроэкономическом уровне. Зачастую именно предприятия, оказывающие данные услуги, не имеют системного подхода к управлению дебиторской задолженностью, что может препятствовать достижению плановых показателей и при пессимистическом сценарии – заблокировать возможность функционирования организации.Автором предлагается ряд рекомендаций по оптимизации управления дебиторской задолженностью, включающие в себя:

1) алгоритм проверки первичных документов по учету с дебиторами;

2) систему управления и контроля дебиторской задолженности;

3) план контроля над управлением просроченной дебиторской задолженности;

4) последовательность проведения анализа дебиторской задолженности

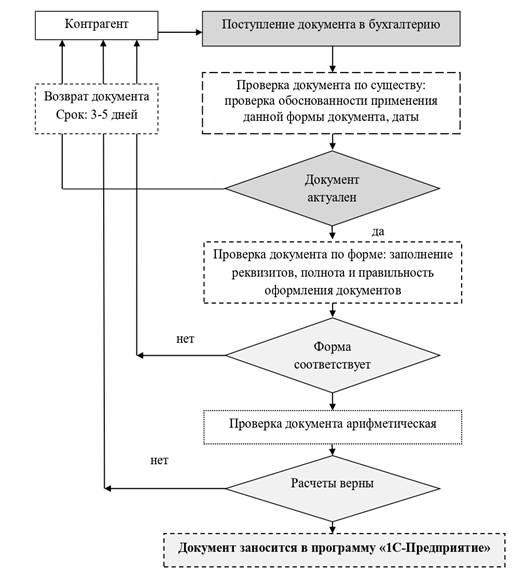

В первую очередь предприятию рекомендуется осуществлять контроль над оформлением первичных документов по учету расчетов с дебиторами и их отражением по разработанному алгоритму проверки первичных документов по учету с дебиторами, соблюдение данного алгоритма позволит бухгалтеру по расчетам сократить число ошибок при создании и принятии документов к учету (рисунок 1).

Рисунок 1 ‒ Алгоритм проверки первичных документов по учету с дебиторами на предприятии ЖКХ

Источник: составлено автором

В соответствии с данным алгоритмом предприятию при поступлении первичного документа необходимо проверить его по всем перечисленным параметрам, представленным в блок-схеме алгоритма, таким как: дата, реквизиты, полнота и правильность оформления документа, арифметическая проверка, только после проверки по всем параметрам предложенного алгоритма документ заносится в программу «1С-Предприятие».

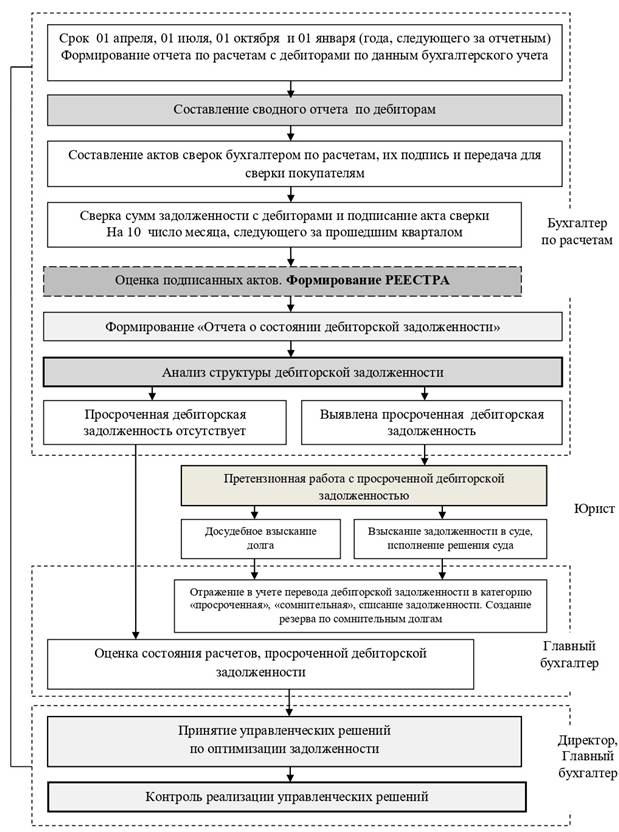

Для мониторинга размера дебиторской задолженности предприятия рекомендуется разработка системы ее управления и контроля (рисунок 2).

Рисунок 2 – Система управления дебиторской задолженностью на предприятии ЖКХ

Источник: составлено автором

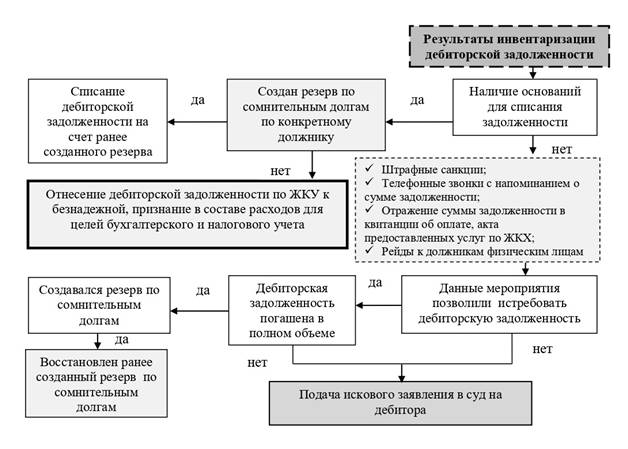

Согласно данным рисунка 2 при управлении дебиторской задолженностью на предприятиях ЖКХ осуществляется процесс отражения задолженности дебиторов и контроль соблюдения договорных обязательств покупателей ЖКУ, а также формирование при необходимости «подушки безопасности» в виде резерва по сомнительным долгам в зависимости от количества дней просрочки. Заключительным звеном является процесс контроля над управлением просроченной дебиторской задолженностью, который включает в себя повторную оценку платежеспособности должника на данный момент времени, а также применение комплекса мероприятий по истребованию дебиторской задолженности, в том числе и тех, которые предпринимались на втором этапе. Следовательно, рекомендуется проводить процесс контроля над управлением просроченной дебиторской задолженностью (рисунок 3).

Рисунок 3 – Процесс контроля над управлением просроченной дебиторской задолженностью на предприятии ЖКХ

Источник: составлено автором

Представленный алгоритм упорядочит работу бухгалтера по расчетам и главного бухгалтера при работе с просроченной дебиторской задолженностью.

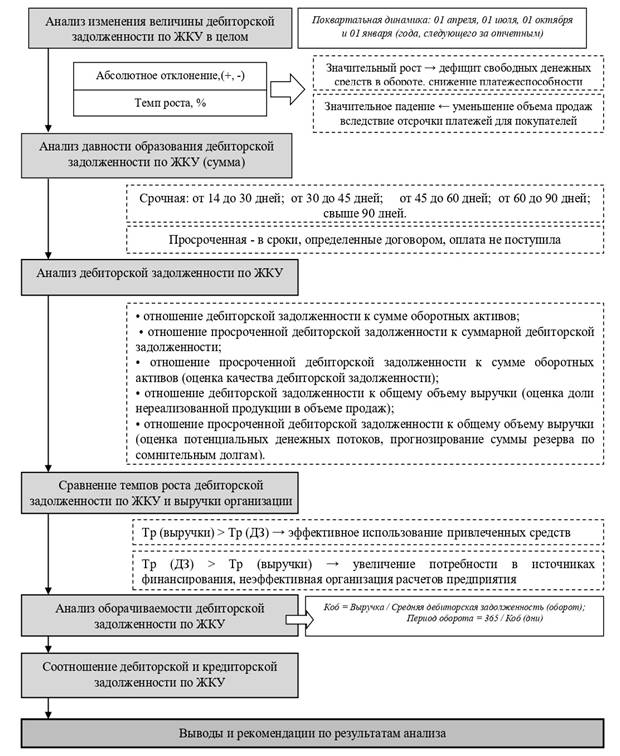

Анализ дебиторской задолженности рекомендуется проводить в последовательности, представленной на рисунке 4.

где Тр (выручки) – темп роста выручки, %

Тр (ДЗ) – темп роста дебиторской задолженности, %

Рисунок 4 – Последовательность проведения анализа дебиторской задолженности на предприятии ЖКХ

Источник: составлено автором

На рисунке 4 представлены этапы анализа дебиторской задолженности, включающие в себя анализ изменения величины дебиторской задолженности в целом, анализ давности образования дебиторской задолженности, анализ дебиторской задолженности, сравнение темпов роста дебиторской задолженности и выручки организации, анализ оборачиваемости дебиторской задолженности, соотношение дебиторской и кредиторской задолженности, выводы и рекомендации по результатам анализа.

На этапе определения величины дебиторской задолженности в целом берется сумма всей дебиторской задолженности по кварталам и анализируется ее абсолютное отклонение и темп роста. Значительный рост показателя означает дефицит свободных денежных средств в обороте, снижение платежеспособности, а значительное падение означает уменьшение объема продаж вследствие отсрочки платежей для покупателей.

Анализ давности образования дебиторской задолженности производится также по сумме, по всем дебиторам вместе; проводится ранжирование дебиторской задолженности по срокам давности.

Следующий этап - это анализ дебиторской задолженности: в блоке указаны данные, которые необходимо рассчитать; затем проводится сравнение темпов роста дебиторской задолженности и выручки организации; на следующем этапе - анализ оборачиваемости дебиторской задолженности, по формуле, представленной в схеме. Кроме того, определяется соотношение дебиторской и кредиторской задолженности.

По результатам анализа необходимо сделать выводы: растет или снижается дебиторская задолженность, какую долю она занимает в оборотных активах предприятия, долю дебиторской задолженности к выручке. Чем больше период оборачиваемости, тем показатели расчета хуже, тем медленнее деньги поступают предприятию и соответственно у предприятия нет денежных средств для погашения своих обязательств.

Сроки проведения анализа дебиторской задолженности будут совпадать со сроками формирования отчета по расчетам с дебиторами по данным бухгалтерского учета (срок 01 апреля, 01 июля, 01 октября и 01 января (года, следующего за отчетным)). Таким образом, анализ рекомендуется проводить по итогам работы за квартал. Исполнитель и ответственный за проведение анализа дебиторской задолженности – главный бухгалтер.

Заключение

Динамика трансформации отечественной сферы жилищно-коммунального хозяйства, несмотря на значительные усилия со стороны государства и самих коммунальных предприятий, в большинстве случаев не соответствует темпам роста требований граждан к качеству ЖКУ и комфортным условиям окружающей среды. Многоотраслевой характер данной сферы, совокупность проблем по модернизации, несопоставимость оказываемых услуг по сравнению с другими секторами экономики и как следствие уникальность формирования тарифов и взыскания долгов с дебиторов, оказывают комплексное влияние на работу по совершенствованию управления предприятиями ЖКХ, включая разработку мероприятий по снижению дебиторской задолженности.

В данной статье на основе отечественного и зарубежного опыта были предложены авторские характерные особенности жилищно-коммунального хозяйства в целом и оказываемых его предприятиями услуг, в частности, систематизированные в четыре категории с соответствующими пояснениями. Важное место в исследовании заняли рекомендации по оптимизации управления дебиторской задолженностью, включившие алгоритм проверки первичных документов по учету с дебиторами, систему управления и контроля дебиторской задолженности, план контроля над управлением просроченной дебиторской задолженности, последовательность проведения анализа дебиторской задолженности.

Автор считает, что результаты исследования могут быть полезны для всех предприятий, задействованных в отрасли ЖКХ, а также ученых-экономистов, занятых решением проблем управления дебиторской задолженностью в данной сфере.

Источники:

2. Износ жилья достиг 31%, а средний возраст превышает 40 лет. Ноябрь 2023 года. Вестник инженерных изысканий. Газета профессионального сообщества изыскателей России. [Электронный ресурс]. URL: https://izyskateli.info/2023/11/iznos-zhilya-dostig-31-a-srednij-vozrast-prevyshaet-40-let/ (дата обращения: 04.10.2024).

3. Росстат: Долги населения по квартплате выросли до 833 млрд. рублей. Российская газета. 30.10.2023. [Электронный ресурс]. URL: https://rg.ru/2023/10/30/dolgovoj-iashchik.html (дата обращения: 04.10.2024).

4. Новый законопроект: долги по ЖКУ смогут взыскивать без суда. Сайт Banki.ru. [Электронный ресурс]. URL: https://www.banki.ru/news/lenta/?id=11005023 (дата обращения: 30.09.2024).

5. Bhattacharya A., Morgan N. A., Rego L. L. Customer satisfaction and firm profits in monopolies: A study of utilities // Journal of Marketing Research. – 2021. – № 1. – p. 202-222.

6. Libey A., Adank M., Thomas E. Who pays for water? Comparing life cycle costs of water services among several low, medium and high-income utilities // World Development. – 2020. – p. 105155.

7. Hernández D., Laird J. Surviving a shut-off: US households at greatest risk of utility disconnections and how they cope // American Behavioral Scientist. – 2022. – № 7. – p. 856-880.

8. Patterson L. A., Doyle M. W. Measuring water affordability and the financial capability of utilities // AWWA Water Science. – 2021. – № 6. – p. e1260.

9. Федоров М. Н., Кумейко Е. В. Направления снижения дебиторской задолженности (на материалах «ЖКХ города Семипалатинска, Восточно-Казахстанской области») // Экономический рост и финансовые рынки: глобальные перспективы: сборник научных трудов по материалам I Международной научно-практической конференции, Санкт-Петербург, 30 сентября 2016 года / НОО «Профессиональная наука». – Санкт-Петербург: Индивидуальный предприниматель Краснова Наталья Александровна. Санкт-Петербург, 2016. – c. 110-124.

10. Федорченко О. И., Федорченко Т. А. Состояние дебиторской задолженности в организациях сферы ЖКХ // Социально-экономическое развитие России: проблемы, тенденции, перспективы: сборник научных статей 19-й Международной научно-практической конференции, Курск, 25 июня 2020 года. Том 4. – Курск: Финансовый университет при Правительстве Российской Федерации, Курский филиал. Курск, 2020. – c. 224-227.

11. Войтович В. Ю., Лютиков С. В. Социально-экономические проблемы жилищно-коммунального хозяйства в России и их решение // Менеджмент: теория и практика. – 2022. – № 1-2. – c. 40-50.

12. Рукицкая А. В. Мероприятия, направленные на совершенствование информационно-аналитического обеспечения управления дебиторской и кредиторской задолженностью в организациях сферы ЖКХ // Бухгалтерский учет, анализ и аудит: прошлое, настоящее, будущее: Сборник научных статей по материалам Всероссийской научно-практической конференции, Новосибирск, 19 ноября 2020 года / Под редакцией Т.М. Кузьминой. – Новосибирск: Новосибирский государственный университет экономики и управления «НИНХ». Новосибирск, 2021. – c. 168-171.

13. Ильичева О. В., Киляшова С. М. Необходимость и направления совершенствования управления дебиторской задолженностью в МУП «Княгининское ЖКХ» // Социально-экономические проблемы развития муниципальных образований: Материалы XXVII Международной научно-практической конференции.

14. Стратегия развития строительной отрасли и жилищно-коммунального хозяйства Российской Федерации на период до 2030 года с прогнозом до 2035 года. [Электронный ресурс]. URL: http://static.government.ru/media/files/AdmXczBBUGfGNM8tz16r7RkQcsgP3LAm.pdf (дата обращения: 30.09.2024).

15. Жилищный кодекс Российской Федерации от 29.12.2004 N 188-ФЗ (ред. от 08.08.2024) (с изм. и доп., вступ. в силу с 01.09.2024). [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_51057/ (дата обращения: 05.10.2024).

16. Градостроительный кодекс Российской Федерации от 29.12.2004 N 190-ФЗ (ред. от 08.08.2024) (с изм. и доп., вступ. в силу с 01.09.2024) (дата обращения: 01.10.2024). [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_51040/ (дата обращения: 05.10.2024).

17. Федеральный закон от 10.07.2023 № 298-ФЗ О внесении изменений в Федеральный закон «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами и отдельные законодательные акты Российской Федерации». [Электронный ресурс]. URL: http://publication.pravo.gov.ru/document/0001202307100021 (дата обращения: 07.10.2024).

18. Оценены долги россиян за ЖКХ. Lenta.ru. [Электронный ресурс]. URL: https://lenta.ru/news/2024/05/23/otseneny-dolgi-rossiyan-za-zhkh/ (дата обращения: 22.10.2024).

19. Законодательные изменения последних лет мешают ресурсникам взыскивать долги за коммунальные услуги. Власти готовы снимать далеко не все преграды. Деловой Петербург. [Электронный ресурс]. URL: https://www.dp.ru/a/2024/10/09/bitva-mecha-i-shhita-jenergetiki (дата обращения: 23.10.2024).

20. Мишустин: программа модернизации ЖКХ до 2030 года потребует 4,5 трлн. рублей. Министерство цифрового развития и коммуникаций Российской Федерации. [Электронный ресурс]. URL: https://digital.gov.ru/ru/events/52262/ (дата обращения: 23.10.2024).

21. Установлена административная ответственность за нарушение нормативного уровня или режима обеспечения населения коммунальными услугами лицами, осуществляющими поставки ресурсов. Официальный сайт Президента России. [Электронный ресурс]. URL: http://special.kremlin.ru/catalog/keywords/56/events/74156 (дата обращения: 23.10.2024).

Страница обновлена: 23.07.2026 в 05:12:45

Download PDF | Downloads: 52

Accounts receivable management at housing and communal services companies: organizational and methodological aspects

Baranova I.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 12 (december 2024)

Abstract:

Housing and communal services is one of the basic branches of the Russian economy, providing the population with vital services and necessary engineering infrastructure. Problems of development in this sphere continue to be on the agenda of both state social policy and the center of public attention, including regular coverage in the domestic media. One of the most pressing issues of discussion remains the existence of debts for the payment of services. This leads to the creation and often growth of accounts receivable at utility companies.

Taking into account the relevance of the mentioned topic, the author of the article has systematized the characteristics of housing and communal services and the services provided the utility companies. A series of recommendations are proposed to improve the accounts receivable management of organizations involved in the provision of housing and community services.

Thus, the author's initiatives are aimed at solving the scientific problem of the existence of weaknesses in the organizational and methodological framework of accounts receivable management at utility companies. The author believe that the obtained research results can be of interest both for housing and communal services companies and for representatives of the scientific community, who are engaged in studying the issues of reduction of accounts receivable in this industry.

Keywords: accounts receivable, accounts receivable management, housing and communal services

JEL-classification: F18, F64, I28

References:

Bhattacharya A., Morgan N. A., Rego L. L. (2021). Customer satisfaction and firm profits in monopolies: A study of utilities Journal of Marketing Research. (1). 202-222.

Fedorchenko O. I., Fedorchenko T. A. (2020). Sostoyanie debitorskoy zadolzhennosti v organizatsiyakh sfery ZhKKh [The status of accounts receivable in housing and communal services organizations] Socio-economic development of Russia: problems, trends, prospects. 224-227. (in Russian).

Fedorov M. N., Kumeyko E. V. (2016). Napravleniya snizheniya debitorskoy zadolzhennosti (na materialakh «ZhKKh goroda Semipalatinska, Vostochno-Kazakhstanskoy oblasti») [Directions for reducing accounts receivable (based on the materials of "Housing and communal services of the city of Semipalatinsk, East Kazakhstan region")] Economic growth and financial markets: global perspectives. 110-124. (in Russian).

Hernández D., Laird J. (2022). Surviving a shut-off: US households at greatest risk of utility disconnections and how they cope American Behavioral Scientist. (7). 856-880.

Ilicheva O. V., Kilyashova S. M. Neobkhodimost i napravleniya sovershenstvovaniya upravleniya debitorskoy zadolzhennostyu v MUP «Knyagininskoe ZhKKh» [The need and directions for improving the management of accounts receivable in the Municipal Unitary Enterprise "Knyagininskoe housing and communal services"] Socio-economic problems of the development of municipalities. (in Russian).

Libey A., Adank M., Thomas E. (2020). Who pays for water? Comparing life cycle costs of water services among several low, medium and high-income utilities World Development. 136 105155.

Patterson L. A., Doyle M. W. (2021). Measuring water affordability and the financial capability of utilities AWWA Water Science. (6). e1260.

Rukitskaya A. V. (2021). Meropriyatiya, napravlennye na sovershenstvovanie informatsionno-analiticheskogo obespecheniya upravleniya debitorskoy i kreditorskoy zadolzhennostyu v organizatsiyakh sfery ZhKKh [Measures aimed at improving information and analytical support for the management of accounts receivable and accounts payable in housing and communal services organizations] Accounting, Analysis and Audit: Past, Present, Future. 168-171. (in Russian).

Voytovich V. Yu., Lyutikov S. V. (2022). Sotsialno-ekonomicheskie problemy zhilishchno-kommunalnogo khozyaystva v Rossii i ikh reshenie [Socio-economic problems of housing utilities in Russia and their decision]. Menedzhment: teoriya i praktika. (1-2). 40-50. (in Russian).