Financial instruments for developing domestic tourism in Russia in the changing global economy

Novikova E.S.1, Golubtsova E.V.1, Ponomareva N.V.1, Sizova D.A.1

1 Российский экономический университет им. Г.В. Плеханова

Download PDF | Downloads: 48

Journal paper

Economic security (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 7, Number 2 (February 2024)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=63548789

Abstract:

The purpose of this article was to analyze the impact of various tax instruments on the development of domestic tourism in Russia in the changing global economy. The article examines the current situation in the tourism sector, both at the international level and within the Russian economy, and analyzes the impact of government programs on the dynamics of current changes in this industry. In addition, the article identifies the main reasons for the slow development of the tourism industry in Russia from the point of view of tax regulation and stimulation of individual regions developing tourism infrastructure. The results of the article could have a positive impact on the further development of tourism in the country, and thus on the entire domestic economy.

Keywords: government regulation, sanctions policy, tax instrument, domestic tourism, tax regulation, world economy transformation, tax incentive, economic security

Введение. За последние 30 лет вопросам туризма в российской экономике не уделялось должного внимания: как и во многих других отраслях национальной экономики происходило постепенное, но устойчивое замещение российских товаров и услуг иностранными. Российские туристы предпочитали отдыхать за границей, а доля иностранных туристов в России была незначительной, учитывая показатели ведущих экономик мира, которые развивали свой туризм из года в год. Только в последние годы в условиях трансформации мировой экономики и жесткого противостояния одних экономик другим, у России появилась возможность развития своего внутреннего туризма, который бы способствовал экономическому развитию страны [16].

Задачей данного исследования является анализ текущей ситуации в России в сфере туризма, а также основных мер государственного регулирования, которые смогли бы повлиять на структурные изменения в развитии данной сферы экономики с целью увеличения ее доли прибыли в ВВП страны.

Объектом исследования является туристическая сфера в российской экономике. Таким образом, субъектом исследования являются меры государственного регулирования, направленные на увеличение доли прибыли от туристической сферы в ВВП страны.

Постановка гипотезы в рамках данной статьи включает в себя выявление существующих ключевых доминант в рамках государственного регулирования, мешающих на сегодняшний день дальнейшему развитию туристической сферы в России, а значит дополнительному фактору экономического роста страны в рамках мировой экономики.

Основные методы, используемые в данном исследовании, включают в себя сравнительный анализ, статистическое наблюдение, сбор и обработку наблюдений в рамках экспериментального метода, на основе которых были сделаны логические выводы.

Теоретический обзор развития сферы туризма. Вопросами развития внутреннего туризма, включая в том числе вопросы государственного регулирования и устойчивого развития туристического бизнеса занимались как зарубежные, так и российские исследователи на протяжении многих лет.

За последние два года многие российские авторы провели анализ туристической деятельности в рамках национальной экономики, с точки зрения создавшихся условий в мировой экономике, включая ее фрагментацию, санкционное противостояние и торговые войны стран [4; 7; 17].

Сам внутренний туризм можно выделить в отдельную область исследования [8], рассматривая с точки зрения ее устойчивого развития на примере различных стран, в том числе Казахстана [9], Европы [14], и других экономик [19].

Среди российских ученых стоит отметить исследования в области государственного регулирования туризма Донсковой, Баранникова и Макарова, которые сделали попытку анализа влияния такого регулирования на развитие внутреннего туризма в стране [12], а также Николенко и Терехова, которые рассмотрели направления развития внутреннего туризма на ближайшую перспективу [18]. Стратегические цели и задачи развития внутреннего туризма в новых условиях были также представлены в работах Симонян Г.А. и Русиной А.Н. [20; 21].

Среди зарубежных ученых хотелось бы выделить фундаментальный анализ проведенных исследований в области развития внутреннего туризма, подготовленного Калеро (Calero C.) и Турнер (Turner L. W.) [24], а также работы в области устойчивого развития и роли туристической деятельности в экономике [25-28].

Таким образом, учеными был проанализирован довольно большой объем статистической информации и исторических данных для выработки основных принципов успешного государственного регулирования туристической сферы деятельности. Однако, существует необходимость в проведении более глубокого анализа текущей ситуации в области внутреннего туризма в России, учитывая, как опыт других экономик, так и сложившиеся специфические условия внутри отечественной экономики в рамках фрагментации глобального мира.

Анализ и оценка показателей сферы туризма в России и мире. Туристический сектор является одним из наиболее востребованных секторов экономики в рамках всей ее структуры. Не зря для некоторых экономик, доля туристического сектора является основополагающей и определяет экономическое положение всей страны.

По прогнозам экономистов, объем мировой туристической отрасли к 2033 году может вырасти на 50% по сравнению с текущим периодом времени или до 15,5 трлн. долл., а это порядка 12% всей глобальной экономики [13]. Более того, занятость в мировой туристической отрасли на начало 2024 года составила 430 млн человек, что на четверть больше по сравнению с «допандемийным» периодом времени.

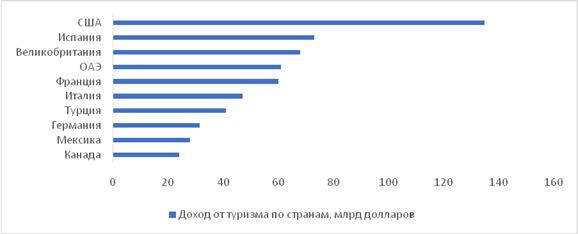

Если же рассматривать ведущие экономики мира с наибольшим доходом от туризма, то здесь на конец 2022 года на первых позициях будут располагаться США (135 млрд долларов), Испания (73 млрд долларов), Великобритания (68 млрд долларов), ОАЭ (61 млрд долларов) и Франция (60 млрд долларов) (рис. 1).

Рисунок 1. Доход от туризма по странам на конец 2022 года, млрд долларов

Источник: [22].

Стоит отметить, что США опережают Испанию по доходам практически в два раза, что говорит о довольно успешной политике развития туризма в стране.

Во вторую десятку стран входят Австралия (24 млрд долларов), Саудовская Аравия (23,5 млрд долларов), Португалия (22 млрд долларов), Австрия (19 млрд долларов), Греция (18,5 млрд долларов) и другие.

При этом, туризм является существенной частью дохода для многих стран, включая Грузию (33% от ВВП страны), Португалию (21%), Грецию (19%), Турцию и Египет (17%). Для США же, несмотря на высокий уровень развития туризма в стране, данный показатель составляет всего 5,5%, Италии – 6%, Франции – 7% [6].

Существуют и довольно экзотические места, которые пользуются высоким спросом у туристов по причине так называемого «целевого» туризма. Например, китайский остров Макао (бывшая португальская колония, а на данный момент особый административный район КНР), является одним из крупнейших игорных центров мира, что и приносит значительный доход в бюджет острова, или 61,5% от всего ВВП данного региона.

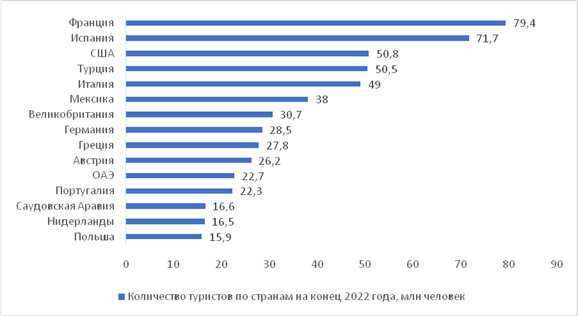

По количеству же туристов на конец 2022 года среди лидеров оказались Франция (79,4 млн человек), Испания (72 млн человек), США (51 млн человек), Турция (50,5 млн человек) и Италия (50 млн человек) (рис. 2).

Рисунок 2. Количество туристов по странам на конец 2022 года, млн человек

Источник: [6].

Последние же российские показатели в области туристического потока по международным базам данных, на которые можно опираться для объективного сравнения с другими экономиками мира, были найдены за 2018 год. По ним Россия заняла 15 место в мире по количеству туристов или 24,5 млн человек, при этом доход от иностранных туристов составил 11,6 млрд долларов, что соответствует 3,7% от ВВП страны [6].

При этом количество российских туристов, посетивших другие страны, начиная с 2014 года, превосходит предыдущее значение почти в два раза. Данный показатель оказался максимальным в 2019 году, когда количество российских туристов составило более 45 млн человек [5].

За последние 10 лет российские туристы потратили за рубежом более 250 млрд долларов, что безусловно повлияло на показатели экономического роста стран, пользующихся наибольшей популярностью у россиян. В первую очередь, сюда можно отнести такие страны, как Турция, Греция, Египет, Испания, Таиланд и Вьетнам. На конец 2022 года наиболее популярными странами для посещения российскими туристами стали Турция, ОАЭ, Египет и Таиланд (табл. 1).

Таблица 1. Топ-5 стран для российских туристов в 2022 году

|

Страна

|

2022 год, поездок

|

Динамика к 2021 году

|

Динамика к 2019 году

|

|

Турция

|

5232611

|

11,5%

|

-25,4%

|

|

ОАЭ

|

1208518

|

97,2%

|

21,2%

|

|

Египет

|

947122

|

-2,7%

|

689%

|

|

Таиланд

|

435008

|

1316%

|

-70%

|

|

Мальдивы

|

201952

|

-8,38%

|

142%

|

Как видно из таблицы, направленность российского туристического потока, начиная с 2022 года, изменилась в сторону стран Азии и Ближнего Востока, а страны Европы перестали играть ключевую роль в отдыхе российского туриста.

Что же касается внутреннего туризма в России, то и здесь можно наблюдать значительные изменения, которые могут положительно повлиять на общую экономическую ситуацию в стране при условии проведения грамотного государственного регулирования туристической области.

Общее количество туристических поездок россиян за 2023 год составило почти 135 млн, что на 16,5% больше по сравнению с 2022 годом [5]. Наибольшей популярностью в 2023 году пользовались такие регионы, как Краснодарский край, Москва, Московская область, Ленинградская область, Санкт-Петербург, Крым, Татарстан и Свердловская область. При этом среди 20 ведущих российских регионов по туристическому потоку наибольший прирост по сравнению с 2022 годом наблюдался у Воронежской области (+77%), Ставропольского края (+70%), Свердловской области (59%) и Крыма (+43%) (табл. 2).

Таблица 2. Ведущие регионы России

с максимальным внутренним турпотоком за 2023 год

|

Позиция

|

Регион

|

Количество поездок

|

|

1

|

Краснодарский край

|

16 468 251

|

|

2

|

Москва

|

14 466 906

|

|

3

|

Московская область

|

14 244 986

|

|

4

|

Ленинградская область

|

12 991 834

|

|

5

|

Санкт-Петербург

|

7 926 519

|

|

6

|

Крым

|

5 186 208

|

|

7

|

Татарстан

|

3 118 639

|

|

8

|

Свердловская область

|

3 018 512

|

|

9

|

Ставропольский край

|

2 421 829

|

|

10

|

Тюменская область

|

2 091 512

|

Таким образом, можно сделать вывод о том, что внутренний туризм в России начал развиваться: увеличивается количество российских туристов, которые предпочитают отдохнуть внутри страны; растет количество инфраструктурных проектов, которые должны повлиять на привлекательность туристических мест [15]; государством разрабатываются всевозможные меры по поддержанию сложившегося интереса российских туристов к внутреннему туризму, что, в свою очередь, должно положительно сказаться на экономической ситуации в экономике.

В рамках Государственной программы Российской Федерации «Развитие туризма» из федерального бюджета выделяются значительные средства. Так, в 2024 году субсидии субъектам Российской Федерации на эти цели составили 25 480 318, 6 тыс. руб. [2]. Из них на создание инженерной и транспортной инфраструктуры в целях развития туристических кластеров 11 регионам страны предусмотрено финансирование в размере 9 987 265, 6 тыс. руб. Больше других на эти мероприятия выделено Республике Адыгея (2 075 992,6 тыс. руб.), Кемеровской области (1 835 882,5 тыс. руб.), Иркутской области (1 678 842,8 тыс. руб.), Камчатскому краю (1 362 065,4 тыс. руб.) и Тверской области (1 140 558,7 тыс. руб.) [2]. Субсидии выделяются и на развития сельского туризма. Так, в период с 2024 по 2026 года предполагается, что их ежегодный объем составит 700 тыс. руб.) [2].

Налоговая политика российского государства, направленная на развитие отечественного туристического бизнеса, в настоящее время реализуется, главным образом, посредством следующих инструментов: нулевая ставка по налогу на добавленную стоимость (НДС) на услуги гостиничного размещения, а также льготный режим налогообложения резидентов особых экономических зон туристско-рекреационного типа (ОЭЗ ТРТ).

Ставка НДС в размере 0% может применяться в отношении услуг по аренде объекта туристического бизнеса в течение 20 налоговых периодов (это 5 лет) с момента ввода в эксплуатацию, даже если это произошло в результате реконструкции. Однако, специальным условием действия такой преференции является включение такого объекта в специальный реестр, порядок ведения которого утверждается Правительством Российской Федерации [1]. Кроме того, аналогичная ставка НДС распространяется на реализацию на российской территории услуг по временному проживанию. Льгота действует до 30 июня 2027 года [1].

Возможность воспользоваться вышеописанной льготой появилась у налогоплательщиков с 1 июля 2022 года. По данным Федеральной налоговой службы РФ за 6 месяцев 2022 года было подано 754 деклараций по НДС, в которых было заявлено право на нулевую ставку по этому налогу. За 11 месяцев 2013 года количество таких деклараций составило уже 3497, что подтверждает востребованность введенной фискальной преференции [23].

Льготный режим налогообложения применяется и в отношении резидентов ОЭЗ ТРТ, которых по состоянию на 01.07.2023 года насчитывалось уже 111 [11]. Например, на территории ОЭЗ ТРТ «Ворота Байкала» уже зарегистрировано 23 резидента, ещё 13 туристических объектов находятся на стадии проектирования и строительства. Стоимость аренды земельных участков на южном берегу Байкала для этой категории предпринимателей составляет около 100 руб. за 1 га. в квартал (это 0,01% от кадастровой стоимости). При этом основание для выделения участков является не конкурс, а бизнес-план. Вложения в инженерную инфраструктуру, к которой относятся дороги, обеспечение водой и электроэнергией, а также телекоммуникация, осуществляется за счет управляющей компании ОЭЗ. Налог на прибыль организаций снижается с 20% до 15,5% на весь период резидентства. Льгота по налогу на имущество организаций имеет срочный характер и предоставляется только первые 10 лет с момента постановки на учет.

Целесообразным представляется анализ востребованности и эффективности льготы для туристической отрасли, действие которой уже закончилось. Так, в период с 2018 по 2021 гг. организации этой сферы, осуществлявшие свою деятельность в Дальневосточном федеральном округе (ДФО), были освобождены от уплаты налога на прибыль. Правда, для использования этой преференции необходимо было соответствовать ряду требований: осуществляемая деятельность должна была быть включена в перечень видов туристско-рекреационной деятельности [3], который утверждается правительством РФ; гостиничный объект должен был быть собственностью налогоплательщика и стоять на кадастровом учете в ДФО; доход организации – пользователя льготы не должен был образовываться в результате операций с ценными бумагами или другими производными финансовыми инструментами; отсутствовала возможность открывать филиалы в других регионах Российской Федерации; доля доходов от льготируемой деятельности должна была быть не менее 90% [1].

В огромном ДФО, в состав которого входят 11 субъектов, количество налогоплательщиков, воспользовавшихся этой преференцией, не превышало 8 компаний в год. В 2019 году, на второй год после введения соответствующего положения налогового законодательства, наблюдалось не только максимальное количество пользователей, но и пик по сумме выпадающих доходов консолидированного бюджета Российской Федерации. Затем, после резкого падения всех показателей в 2020 году, произошел постепенный рост, но он недостаточен, чтобы оценить льготу как востребованную и эффективную (табл. 3).

Таблица 3. Выпадающие доходы консолидированного бюджета Российской Федерации в связи с использованием льготы по налогу на прибыль организациями, осуществляющими туристско-рекреационную деятельность в ДФО

|

Выпадающие доходы

|

2019 г.

|

2020 г.

|

2021 г.

|

2022 г.

|

|

Доходы

организаций – пользователей льгот, осуществляющих туристско-рекреационную

деятельность в ДФО (тыс. руб.)

|

969 827

|

483 585

|

504 363

|

664 590

|

|

Расходы

организаций – пользователей льгот, осуществляющих туристско-рекреационную

деятельность в ДФО (тыс. руб.)

|

898 060

|

543 424

|

457 159

|

604 425

|

|

Налоговая

база по налогу на прибыль организаций (тыс. руб.)

|

113 734

|

8 838

|

47 206

|

61 606

|

|

Сумма

выпадающих доходов консолидированного бюджета в связи с использованием льготы

(тыс. руб.)

|

22 747

|

1 768

|

9 440

|

12 321

|

|

Количество

организаций, которые воспользовались льготой (тыс. руб.)

|

8

|

7

|

5

|

7

|

Причина низкой востребованности в вышеописанной ситуации использования инструмента налогового регулирования кроется, по нашему мнению, в жестких ограничениях, существенно сужающих круг потенциальных пользователей преференции. Нарушение установленных параметров грозит не только необходимостью восстановления и уплаты самой суммы налога на прибыль, но и пеней. Кроме того, в ДФО есть альтернативная возможность снижения фискального бремени для этой категории налогоплательщиков путем получения статуса резидента одной из территорий опережающего развития.

Зарубежный опыт налогового стимулирования внутреннего и въездного туризма содержит те же инструменты, которые уже применяются в отечественной практике и были описаны выше. Эффективность их использования, по нашему мнению, будет определяться условиями их использования.

Заключение

Резюмируя представленное исследование можно сделать следующий вывод, что для реализации эффективной государственной налоговой политики, опираясь на зарубежный опыт и инициативы представителей туристического бизнеса, представляется необходимым реализовать следующий комплекс фискальных мер в отношении исследуемой отрасли:

– расширение перечня услуг, предоставляемых гостиницами, в отношении которых будет применяться ставка НДС в размере 0%;

– применение пониженной ставки налога на прибыль организаций и единого налога в случае применения упрощенной системы налогообложения в отношении доходов субъектов гостиничного бизнеса;

– возможность применения льготного тарифа страховых взносов (7,6%) к выплатам персоналу, обслуживающему гостиницы;

– сокращение платежей по имущественным налогам за счет установления особого порядка определения налоговой базы: кадастровой стоимости объекта, умноженной на понижающий коэффициент, значение которого периодически пересматривается в сторону повышения в течение всего периода действия льготы.

Необходимо отметить, что такие льготы должны иметь временный характер. Рекомендуемый период действия этих преференций – 10 лет.

References:

Akhremchik D.V. (2022). Turisticheskaya otrasl v novyh ekonomicheskikh usloviyakh – poisk novyh vozmozhnostey i napravleniy [Tourism industry in new economic conditions: search for new opportunities and directions]. Journal of Economics, Entrepreneurship and Law. 12 (6). 1781-1790. (in Russian). doi: 10.18334/epp.12.6.114888.

Bareeva E.D., Prokhorova O.N. (2021). Antikrizisnye mery po razvitiyu vnutrennego turizma v Rossii [Anti-crisis measures for the development of domestic tourism in Russia]. Ekonomika. Informatika. (2). (in Russian).

Butorov S.A., Kanygina O.M. (2021). Vnutrenniy turizm v Rossii: sovremennoe sostoyanie i perspektivy [Domestic tourism in Russia: modern status and prospects]. Servis +. (4). (in Russian).

Calero C., Turner L. W. (2020). Regional economic development and tourism: A literature review to highlight future directions for regional tourism research Tourism Economics. (26(1)). 3-26.

Donskova L.I., Barannikov A.L., Makarov A.A. (2023). Gosudarstvennoe regulirovanie turistskoy deyatelnosti v kontekste razvitiya vnutrennego turizma: teoriya i praktika [State regulation of tourist activity in view of in-country travel development: theory and practice]. Vestnik REU im. G. V. Plekhanova. (3). 224-234. (in Russian).

Dwyer L. (2023). Sustainable Development of Tourism: Research and Policy Challenges Highlights of Sustainability. (2(2)). 83–99.

Jaelani Abdul Kadir, Handayani I, Karjoko Lego (2020). Development of tourism based on geographic indication towards to welfare state International Journal of Advanced Science and Technology. (3s). 1227-1234.

Khanna R., Sharma C. (2023). Does Financial Development Raise Tourism Demand? A Cross-Country Panel Evidence Journal of Hospitality & Tourism Research. (47(6)). 1040-1070.

Kitsis V.M., Oleynikova G.V., Ponimatkina L.A. (2023). Tendentsii razvitiya vnutriregionalnogo turizma v evropeyskom makroregione v dokovidnyy period [Trends in the development of intraregional tourism in the european macroregion in the period before covid-19]. Vestnik RMAT. (1). 117-126. (in Russian).

Lebedeva S. A. (2023). Alternativnyy podkhod k issledovaniyu turistskoy privlekatelnosti rossiyskikh regionov [Alternative approach to the study of the russian regions' tourist attractiveness]. Problemy rynochnoy ekonomiki. (2). 67-94. (in Russian). doi: 10.33051/2500-2325-2023-2-67-94.

Lebedeva S.A. (2023). Ekonomika vpechatleniy i turizm: postkovidnaya perezagruzka v kontekste sotsialno-ekonomicheskoy bezopasnosti strany [The experience economy and tourism: post-covid reboot in the context of the country's socio-economic security]. Economic security. 6 (2). 729-748. (in Russian). doi: 10.18334/ecsec.6.2.117661.

Lev M.Yu., Leschenko Yu.G. (2023). Dvizhushchie sily antirossiyskoy koalitsii: problemy sovremennoy mezhdunarodnoy bezopasnosti [The driving forces behind the anti-Russian coalition: challenges to contemporary international security]. Economic security. 6 (2). 749-774. (in Russian). doi: 10.18334/ecsec.6.2.117829.

Nikolenko P.G., Terekhov A.M. (2022). Analiz sostoyaniya turistskoy otrasli v Rossii i napravleniya ee razvitiya [Analysis of the state of the tourism industry in Russia and the direction of its development]. Statistika i Ekonomika. (19(4)). 57-70. (in Russian).

Rey I.Yu., Eskiev M.A., Yardyakova I.V. (2023). Zarubezhnyy opyt i napravleniya innovatsionnogo turizma [Foreign experience and directions of innovative tourism]. Journal ofMonetary Economic sand Management. (2). (in Russian).

Rusina A.N., Karpycheva O.V., Yakimova E.A., Likhman D.A. (2021). Perspektivy razvitiya vnutrennego turizma v sovremennyh usloviyakh [Prospects for the development of domestic tourism in modern conditions]. Journal of Economics, Entrepreneurship and Law. 11 (10). 2343-2356. (in Russian). doi: 10.18334/epp.11.10.113741.

Simonyan G. A., Saryan A. A. (2022). Strategicheskie tseli i zadachi razvitiya vnutrennego turizma v novyh usloviyakh [Strategic goals and objectives of the development of domestic tourism in new conditions]. Modern scientific thought. (6). 266-273. (in Russian).

Streimikiene D., Svagzdiene B., Jasinskas E., Simanavicius A. (2021). Sustainable tourism development and competitiveness: The systematic literature review Sustainable Development. (1). 259-271.

Vechkinzova E.A., Daribekova A.S. (2021). Problemy i perspektivy razvitiya turisticheskoy otrasli Kazakhstana [Problems and development trends of the tourism industry in Kazakhstan]. Creative Economy. 15 (8). 3403-3420. (in Russian). doi: 10.18334/ce.15.8.113256.

Страница обновлена: 01.05.2025 в 05:13:09