Отраслевые и методические аспекты управления интеграцией промышленных предприятий

Курлыкова А.В.1![]() , Корабейников И.Н.1

, Корабейников И.Н.1![]() , Корабейникова О.А.1

, Корабейникова О.А.1![]()

1 Оренбургский государственный университет, Россия, Оренбург

Скачать PDF | Загрузок: 73

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 1 (Январь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=60003959

Аннотация:

В данном исследовании раскрываются отраслевые и методические аспекты управления интеграцией промышленных предприятий. Проведен анализ подходов и отраслей промышленности по вопросам интеграции предприятий. Авторами предлагается обоснование выбора направлений интеграции для промышленных предприятий в соответствии с кластерным подходом, подходом на основе стратегии вертикальной интеграции, подходом на основе формирования ценностных цепочек и проектного подхода в отраслевой специфике. Так кластерный подход наибольшей степени реализуем в отраслях машиностроения в частности в сфере производства машин и оборудования. Опыт внедрения стратегии вертикальной интеграции показал наибольшую ее эффективность в нефтегазовом секторе, оборонно-промышленном и агропромышленном комплексах. Что касается формирования ценностных цепочек, то такой подход реализован в отраслях пищевой и легкой промышленности с целью достижения синергетических эффектов в виде снижения издержек производства и распределения продукта. Следующим подходом, наиболее востребованным сегодня к интеграции в промышленности для быстрого запуска высокотехнологичных производств, является проектный. В рамках так-называемых мультипроектов создаются новые межотраслевые связи на временной основе для достижения целей проекта. Представленные в статье авторские рекомендации будут полезны как руководству промышленных корпораций, так и малым формам бизнеса, работающим в смежных отраслях, а также для дальнейшего развития теории стратегического и отраслевого менеджмента.

Ключевые слова: интеграция, промышленность, подходы, промышленное предприятие, отрасль

JEL-классификация: F02, F15, F36, L60, L80

Введение

Высокая турбулентность внешней среды, риски эскалации вооруженных конфликтов, повышение политических противоречий, введение односторонних экономических санкций, потеря межотраслевых связей, нарушение логистических цепочек приводит к необходимости пересмотра стратегических аспектов к управлению предприятиями. Особенно остро указанные проблемы отражаются в сфере промышленности, где простои оборудования и потеря клиентов приводят к закрытию отдельных производств, снижению прибыльности бизнеса и возрастанию риска банкротства. Прежняя ориентация промышленности на аутсорсинг, отказ от долгосрочного взгляда на расширение границ бизнеса в современных условиях не позволяет обеспечить устойчивость развития предприятий, в том числе в смежных отраслях.

В связи с указанными противоречиями необходим пересмотр существующих стратегий промышленных предприятий и принятие долгосрочных управленческих решений, направленных на оптимизацию границ предприятий, а также способов и условий их интеграции. Несмотря на то, что в фактически во всех отраслях промышленности прошли волны разнообразных реорганизаций в том числе слияний, поглощений, выделений, большая их часть была связана с уходом с рынка иностранных компаний, а не с объективной потребностью в проведении стратегических изменений.

Интеграционные процессы серьезно изменились на фоне беспрецедентного санкционного давления, в результате которого иностранные компании вынуждены покидать российский рынок. Так в 2022 году 109 иностранных компаний вынуждены были продать свой бизнес в России. Для оценки политики слияния и поглощений, следует рассмотреть аналитику сделок M&A (англ. «Mergers Acquisitions, слияния и поглощения»). Всего на российском рынке M&A в 2022 году было совершено сделок на общую сумму $42,9 млрд, что всего на 8% меньше показателя 2021 года – $46,7 млрд. Наибольшая за 12 лет сумма сделок была зафиксирована в 2013 году – $120,75 млрд, наименьшая – в 2020 году ($39,71 млрд). [1]

Вертикальная интеграция предприятий в российской экономике в той или иной степени происходила и происходит во всех отраслях промышленности: больше всего она характерна для нефтяной н нефтеперерабатывающей, энергетической, пищевой и машиностроительной промышленности. Однако по данным активности мирового рынка M&A за 2021 год фокус структурных сдвигов переместился в высокотехнологичные отрасли: 38% пришлось на IT-сектор и фармацевтику, при этом энергетика и нефтегазовая отрасль составили всего 7 % и 4 % соответственно. [2]

Вертикальную интеграцию следует рассматривать не только как инструмент инвестиционного выбора, но и способ повышения уровня конкурентоспособности организации, за счет лучшего контроля создания конечного продукта по всей цепочке создания стоимости. У вертикально интегрированных компаний больше возможностей для диверсификации производства, что дает им дополнительные преимущества как при работе с поставщиками, так и при работе с потребителями. Процессы интеграции в ценностных цепочках направлены достижение синергетических эффектов в виде снижения издержек производства и распределения продукта отрасли, повышения его конкурентоспособности по цене и качеству, максимизации ценности для потребителя и прибыли для коммерческих бизнес-структур. [3]

В связи с этим возникает необходимость теоретико-методического обоснования выбора направлений интеграции, а также действенного алгоритма, позволяющего добиться с одной стороны – независимости от внешних действий контрагентов, а с другой – добиться синергетического эффекта от расширения бизнеса изнутри за счет добавления в структуру новых смежных производств.

Отдельные аспекты создания вертикально интегрированных структур на промышленных предприятиях рассматриваются в трудах таких ученых и специалистов как: Андреевой Т.В. [4], Курлыковой А.В. [4], Т. Г. Лазовской [5], А. В. Силакова [5], В. В. Силаковой [5], Н. Р. Кельчевской [6], С. А. Слукиной [6], И. С. Пелымской [6], Ф. В. Вольфа [6], М.С. Оборина [7] и других.

Авторы в своих исследованиях рассматривают различные подходы к осуществлению процессов интеграции в различных отраслях промышленности. К числу таких подходов следует отнести кластерный подход, в соответствии с которым происходит интеграция в рамках одной особой зоны (территориального кластера) производственных, научных и иных инфраструктурных объектов с целью дальнейшей модернизации ядра кластера и развития научного и инновационного потенциала территории.

Еще одной формой интеграции промышленных производств является подход на основе ценностных цепочек, который предусматривает координацию множества хозяйствующих субъектов с целью создания потребительской стоимости конечного продукта отрасли. Следующим подходом, наиболее востребованным сегодня к интеграции в промышленности для быстрого запуска высокотехнологичных производств, является проектный. В рамках так-называемых мультипроектов создаются новые межотраслевые связи на временной основе для достижения целей проекта. Попытки обобщить указанные подходы, определить алгоритм принятия решения по интеграции на основе того или иного подхода носят несистемный характер. Во многом это обосновывается тем, что показатели и инструменты, указывающие на такой выбор в большей степени связаны с отраслевой спецификой. При этом сложность ведения переговоров с партнерами и частый отказ руководителей от интеграции с предприятиями смежных отраслей промышленности объясняется значительным объёмом требуемых инвестиций и высокой степенью неопределённости.

Ключевой целью исследования является теоретико-методическое обоснование выбора подхода к интеграции для промышленных предприятий на основе отраслевой специфики. Применение стратегий интеграции в отличие от стратегий аутсорсинга позволит повысить устойчивость производственного процесса, создаст дополнительные конкурентные преимущества, позволит снижать себестоимость производимой продукции в долгосрочном периоде и поддержать требуемый уровень качества.

Научная новизна исследования заключается в научном обосновании и выявлении ключевых подходов на основе механизмов интеграции промышленных предприятий с учетом отраслевой специфики и объективных ограничений для бизнеса в условиях санкционного давления и геополитических противоречий. Предложенные рекомендации позволят обеспечить устойчивость функционирования отечественных промышленных предприятий, снизить зависимость от внешних условий, повысить конкурентоспособность и прибыльность бизнеса за счёт снижения себестоимости продукции в долгосрочном периоде.

В качестве основного метода исследования выбран системно-аналитический метод, позволяющий обосновать подход к выбору способов интеграции промышленных предприятий.

Основная часть

В условиях возрастания требований со стороны геополитических процессов, повышения уровня технологичности производственных процессов, роста транзакционных издержек, потери межотраслевых связей и разрушения стратегических логистических цепочек поставок требуется пересмотр стратегий развития промышленных предприятий. Отказ от стратегии аутсорсинга и создание интегрированных структур позволит расширить границы бизнеса по всей цепочки ценности продукта и повысить устойчивость промышленных предприятий к внешней турбулентности.

Рассмотрим подходы к интеграционным процессам на промышленных предприятиях, которые реализованы в отдельных отраслях промышленности. На рисунке 1 представлено сопоставление подходов к интеграционным процессам на промышленных предприятиях и отрасли промышленности, в которых проведены интеграционные процессы.

|

Подходы к интеграционным процессам

на промышленных предприятиях

| ||||||||||||

|

Кластерный подход на основе

создания территориальных кластеров

|

|

Стратегический подход на основе

создания вертикально интегрированных структур

|

|

Подход на основе формирования ценностных

цепочек

|

|

Проектный подход на основе запуска

межотраслевых проектов

| ||||||

|

Отрасли промышленности

| ||||||||||||

|

Машиностроение

|

Медицинская

промышленность и фармацевтика

|

|

Нефтегазовый

комплекс

|

Оборонно-промышленный

комплекс

|

Агропромышленный

комплекс

|

|

Пищевая

промышленность

|

Легкая

промышленность

|

|

Химическая

промышленность

|

Радиоэлектроника

|

Авиационная

промышленность

|

Источник: составлено авторами на основе [8-18]

Рассмотрим особенности применения данных подходов и опыт их реализации на промышленных предприятиях. Кластерный подход к интеграции промышленного производства направлен на повышение эффективности инновационного развития субъектов РФ и значимых экономических отраслей за счет объединения стратегий отдельных экономических субъектов. Оборин М.С. отмечает, что при наступлении системных макроэкономических кризисов субъекты, являющиеся участниками кластера, находятся в более выгодном положении, чем при индивидуальной деятельности в качестве экономического агента за счет сохранения более высоких финансово-экономических результатов [8].

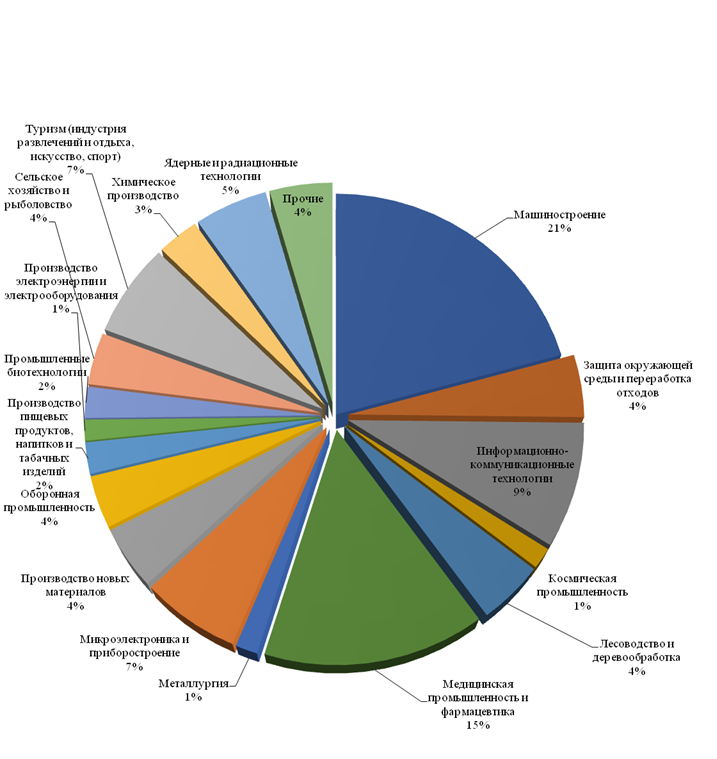

Согласно единому реестру кластеров, в России реализуются 135 кластеров в различных отраслях специализации. На рисунке 2 представлены результаты структурного анализа реализованных кластеров в Российской Федерации в отраслевом аспекте. Отраслевой структурный анализ показал, что наибольшую долю (21 %) составляют кластеры в машиностроении, при этом в нефтегазовом секторе реализован лишь один кластер. Медицинская промышленность и фармацевтика занимает 15 %, что говорит о возможности инновационной и финансовой поддержки кластеров в данной отрасли.

На рисунке 3 представлены результаты структурного анализа реализованных кластеров в Российской Федерации в машиностроительном комплексе. Если анализировать отрасли машиностроения, то наибольшее число кластеров реализованы в сфере производства машин и оборудования – 39 %. Данные кластеры реализуются в следующих субъектах РФ: Алтайский край, Республика Марий Эл, Чувашская Республика, Ростовская область, Липецкая область, Воронежская область и др. При этом в кластерах задействовано около 75 тыс. работников. Кластеры в сфере микроэлектроники и приборостроения составили 29 % из общего числа машиностроительных кластеров. Они реализуются в Пензенской области, Республике Мордовия, в Санкт-Петербурге и других субъектах РФ. При этом в кластерах задействовано также около 75 тыс. работников.

Рисунок 2. Результаты структурного анализа реализованных кластеров в Российской Федерации в отраслевом аспекте

Источник: составлено авторами на основе [9]

Рисунок 3. Результаты структурного анализа реализованных кластеров в Российской Федерации в машиностроении

Источник: составлено авторами на основе [9]

Стратегический подход реализуется на основе создания вертикально интегрированных структур. Вертикально интегрированное предприятие обладает большим конкурентным потенциалом, из-за возникающих преимуществ как в сфере снижения стоимости закупок за счет собственного производства, так и за счет более полной переработки собственной продукции и расширения собственных каналов распределения.

В таблице 1 представлены уровни реализации вертикально интегрированных процессов, с учетом определения участников интеграции и ключевой целесообразности.

Таблица 1

Уровни реализации вертикально интегрированных процессов

|

Уровень

|

Участники интеграции

|

Целесообразность

|

|

Внутрифирменный

|

Отдельные подразделения

(цеха, службы, отделы и т.д.)

|

Оптимизация технологических

процессов

|

|

Корпоративный

|

Отдельные бизнес-структуры

(дивизионы) диверсифицированной корпорации

|

Повышение стратегической

устойчивости, инвестирование в наиболее прибыльные бизнес-структуры

|

|

Отраслевой

|

Отдельные субъекты бизнеса,

находящиеся в отраслевом взаимодействии

|

Повышение устойчивости

хозяйственных связей между всеми субъектами бизнеса

|

Источник: Составлено авторами на основе [10]

Вертикально интегрированным называется предприятие, включающее более одной стадии производства конечной продукции, при этом предприятие создает необходимые элементы производственного цикла (продукцию, услуги) самостоятельно. Вертикальная интеграция предполагает объединение в рамках одного предприятия производство исходных компонентов производственного цикла, их переработку, распределение, продажу конечной продукции и другие мероприятия [10].

При этом приобретаются дополнительные конкурентные преимущества, включающие повышение прибыльности и устойчивости бизнеса, сокращение производственного цикла (ориентация на замкнутый цикл), сокращение затрат на НИОКР, повышение квалификации сотрудников, повышение эффективности использования природных, материальных, финансовых и других видов ресурсов, кроме того, такие структуры по сути становятся инфраструктурными монополиями. Таким образом, согласно стратегии вертикальной интеграции происходит с одной стороны (вертикальная интеграция назад) объединение добывающих и обрабатывающих звеньев промышленности и с другой (вертикальная интеграция вперед) основного производства с оптовой и розничной торговлей.

Наибольшее распространение данная стратегия получила в нефтегазовом секторе, где совершенствование структуры нефтяных компаний происходит на основе образования вертикально-интегрированных структур, включающих: добычу сырья, его переработку и сбыт. Однако с дополнительными выгодами от вертикальной интеграции, корпорации приобретают дополнительные риски, связанные с издержками для обеспечения поддержания производственных мощностей по всей вертикальной цепи. В результате, это приводит к неустойчивому финансовому положению компаний и зависимости от изменения спроса [11].

В совместной работе исследователей из Пакистана, Китая, Новой Зеландии и Таиланда проводится анализ данных нефтегазовых компаний десяти крупнейших нефтедобывающих стран за 2011–2020 гг. В результате на основе регрессионного анализа были выявлены факторы, влияющие на процессы вертикальной интеграции в нефтегазовой отрасли. Так цена на нефть и спрос на нефть имеют отрицательную связь с вертикальной интеграцией, в тоже время производительность бурения имеет положительную связь с вертикальной интеграцией на уровне страны [12].

В исследовании вертикально интегрированных структур для предприятий оборонной промышленности Толочко И.А., отмечается, что развитие предприятий ОПК, необходимо поддерживать всеми звеньями управления и его структурой решающих центров путем установления функции целеполагания во взаимосвязи между всеми решающими центрами на всех ярусах структуры управления. Для обеспечения эффективного функционирования механизма трансфертных цен внутри вертикально интегрированных структур необходимо выполнения следующих условий:

- наличие развитой цифровой инфраструктуры;

- высокая формализация технологических процессов;

- наличие внедренной интегрированной системы управления на каждом ярусе управления, соответствующей общекорпоративным стандартам. [13]

Подход, основанный на формировании цепочки создания стоимости продукта отраслей пищевой промышлености в Оренбургской области представлен в работе Т. В. Андреевой и др. [4] При этом полностью интегрированная ценностная цепочка хлебопродуктов включает семь звеньев, наибольшая добавленная стоимость приходится на долю производителей и составляет 47,9 %, сырьевые звенья создают 18,6 % , а звенья розничной торговли прибавляют 19,5%.

Процессы интеграции в ценностных цепочках направлены достижение синергетических эффектов в виде снижения издержек производства и распределения продукта отрасли, повышения его конкурентоспособности по цене и качеству, максимизации ценности для потребителя и прибыли для коммерческих бизнес-структур. Авторы отмечают, что снижение цены готового продукта возможно за счет оптимизации звеньев и количества участников, выбора альтернативных каналов сбыта и осуществления совместных инноваций.

Следующим подходом, наиболее востребованным сегодня к интеграции в промышленности для быстрого запуска высокотехнологичных производств, является проектный. В рамках мульти и мега проектов создаются новые межотраслевые связи на временной основе для достижения целей проекта. В своей работе Гамидуллаева Л. А. и Толстых Т. О. отмечают, что ключевым стратегическим направлением является интеграция субъектов различных отраслей экономики через создание новых бизнес-моделей, одной из таких моделей авторы рассматривают кросс-отраслевой проект как форму партнерского взаимодействия акторов из разных отраслей экономики [14].

Согласно Концепции технологического развития до 2030 года основными отраслями реализации мега-проектов в РФ являются следующие: авиа и судостроение, радиоэлектронная промышленность, машиностроение, фармацевтическая и медицинская промышленность [15].

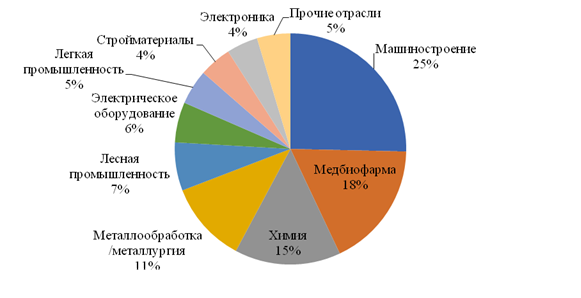

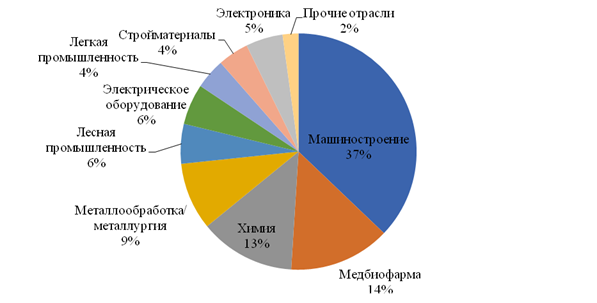

Проведённое исследование отраслевого распределения профинансированных проектов фондом развития промышленности за 2022 год показало, что из 1349 профинансированных проектов 342 – в машиностроении с общим объемом финансирования 150 млрд. руб., 238 в сфере медицинской и фармацевтической промышленности (56 млрд. руб.) и в химической промышленности востребованы 200 проектов (53 млрд. руб.). На рисунке 4 и рисунке 5 представлена структура отраслевого распределения профинансированных проектов фондом развития промышленности за 2022 год в количественном разрезе и по сумме финансирования [16].

Рисунок 4. Отраслевое распределение профинансированных проектов фондом развития промышленности за 2022 год по количеству проектов

Источник: составлено авторами на основе [16]

Рисунок 5. Отраслевое распределение профинансированных проектов фондом развития промышленности за 2022 год по сумме финансирования

Источник: составлено авторами на основе [16]

В своем исследовании Тополева Т. Н., также отмечает, что для максимально ускоренного доведения проектов импортозамещения до стадии производства, необходим запуск комплексной научно-технической программы (КНТП) по созданию инновационных цепочек полного цикла, целью которой является выстраивание вертикали отечественных разработок от фундаментальной науки до опытных партий инновационной продукции Рабочие группы КНТП сконцентрированы по 6 ключевым направлениям: станкостроение, лазерные и оптические технологии, микроэлектроника, медтехника, малотоннажная химия и фармацевтика [17].

В исследовании Багавеевой А. Р. проведена оценка сетевого взаимодействия на примере нефтехимического комплекса. Автор отмечает, что химические компании развивают межотраслевые проекты, поскольку работают на пересечении нескольких технологических зон, при этом лидеры химической индустрии активно участвуют в межотраслевых научно-исследовательских и опытно-конструкторских проектах [18].

Выводы

Проведенное исследование позволило сделать вывод, прежняя ориентация промышленности на аутсорсинг, отказ от долгосрочного взгляда на расширение границ бизнеса в современных условиях не позволяет обеспечить устойчивость развития промышленных предприятий, в том числе в смежных отраслях в условиях возрастания требований со стороны геополитических процессов.

В связи с указанными противоречиями необходим пересмотр существующих стратегий промышленных предприятий и принятие долгосрочных управленческих решений, направленных на оптимизацию границ предприятий, а также способов и условий их интеграции. Несмотря на то, что в фактически во всех отраслях промышленности прошли волны разнообразных реорганизаций в том числе слияний, поглощений, выделений, большая их часть была связана с уходом с рынка иностранных компаний, а не с объективной потребностью в проведении стратегических изменений.

Применение представленных подходов к интеграции в зависимости от отраслевой принадлежности, позволит обосновать выбор способа интеграции в смежных отраслях промышленности и повысить эффективность данного процесса.

Представленные в статье авторские рекомендации будут полезны как руководству промышленных корпораций, так и малым формам бизнеса, работающих в смежных отраслях, а также для дальнейшего развития теории стратегического и отраслевого менеджмента.

Источники:

2. Иванов В.В., Акопов В.Б. Моделирование стратегий транснациональных компаний на рынках слияний и поглощений // Инновации и инвестиции. – 2023. – № 4. – c. 70-75.

3. Андреева Т.В., Курлыкова А.В. Подходы, методы и инструментальные средства к управлению ценностной цепочкой продукта пищевой промышленности на микро-и мезоуровне // Экономика, предпринимательство и право. – 2020. – № 4. – c. 1137-1150. – doi: 10.18334/epp.10.4.100882.

4. Андреева Т.В., Болдырева Н.П., Видищева Р.С., Ермакова Ж.А., Тяпухин А.П., Курлыкова А.В. Методологический инструментарий управления ценностной цепочкой продукта пищевой промышленности в регионе. / Монография. - Москва: Первое экономическое изд-во, 2019. – 328 c.

5. Лазовская Т.Г., Силаков А.В., Силакова В.В., Кащеев О.В., Курдюков С.И. Контроллинг в вертикально-интегрированных группах предприятий. / Монография. - Москва : Федеральное государственное бюджетное образовательное учреждение высшего образования «Российский государственный университет имени А.Н. Косыгина (Технологии. Дизайн. Искусство)», 2021. – 161 c.

6. Кельчевская Н.Р., Слукина С.А., Пелымская И.С., Вольф Ф.В. Формирование и реализация стратегии развития промышленного предприятия как инструмент повышения его конкурентоспособности. - Москва: Издательство «Креативная экономика», 2021. – 212 c.

7. Оборин М.С. Перспективы рыночной интеграции предприятий текстильной промышленности России // Известия высших учебных заведений. Технология текстильной промышленности. – 2023. – № 2(404). – c. 58-62. – doi: 10.47367/0021-3497_2023_2_58.

8. Оборин М.С. Кластерное развитие промышленности регионов // Вестник Московского университета. Серия 6: Экономика. – 2022. – № 4. – c. 97-114.

9. Проект «Карта кластеров России». Единый реестр кластеров России. [Электронный ресурс]. URL: https://map.cluster.hse.ru/list.

10. Иванов А.В. Промышленное предприятие как объект вертикальной интеграции // Проблемы современной экономики. – 2012. – № 1(41). – c. 428-430.

11. Соромотин А.В. Вертикальная интеграция компаний нефтегазового сектора // Московский экономический журнал. – 2020. – № 1. – c. 53. – doi: 10.24411/2413-046X-2020-10043.

12. Muhammad Kashif Ali, Muhammad Khurram Zahoor, Asif Saeed, Safia Nosheen, Thanarerk Thanakijsombat Institutional and country level determinants of vertical integration: New evidence from the oil and gas industry // Resources Policy. – 2023. – c. 103777. – doi: 10.1016/j.resourpol.2023.103777.

13. Толочко И.А. Рискозащищенная технология планирования для предприятий оборонно-промышленного комплекса: вертикальная интеграция и трансфертные цены // Экономика, предпринимательство и право. – 2020. – № 3. – c. 741-752. – doi: 10.18334/epp.10.3.100711.

14. Гамидуллаева Л.А., Толстых Т.О. Реализация кросс-отраслевых проектов на принципах экосистемности как новый вектор инновационного развития // Инновации. – 2020. – № 8(262). – c. 65-74. – doi: 10.26310/2071-3010.2020.262.8.008.

15. Концепция технологического развития на период до 2030 года. Static.government.ru. [Электронный ресурс]. URL: http://static.government.ru/media/files/KlJ6A00A1K5t8Aw93NfRG6P8OIbBp18F.pdf .

16. Фонд Развития Промышленности. Возможности финансирования и поддержки проектов. Приложение. Статистика ФРП на 30.12.2022. Официальный интернет-ресурсный фонд. [Электронный ресурс]. URL: https://frprf.ru/download/prezentatsiya-fonda.pdf (дата обращения: 14.11.2022).

17. Багавеева А.Р. Проблемы и перспективы сетевого взаимодействия в инновационной системе России // Инновационное развитие экономики. – 2019. – № 2(50). – c. 7-19.

18. Тополева Т.Н. Локализация производства: международный опыт и императивы россии в условиях санкционного режима // Управленческие науки. – 2022. – № 2. – c. 6-20. – doi: 10.26794/2304-022X-2022-12-2-6-20.

Страница обновлена: 31.07.2026 в 19:59:14

Download PDF | Downloads: 73

Industrial and methodological aspects of managing the industrial company integration

Kurlykova A.V., Korabeynikov I.N., Korabeynikova O.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 1 (January 2024)

Abstract:

This study reveals the sectoral and methodological aspects of managing the integration of industrial companies. The analysis of approaches and industries concerning the company integration is carried out.

The authors propose a justification for the choice of integration directions for industrial companies in accordance with the following approaches: cluster approach, approach based on the vertical integration strategy, approach based on value chains, and the project approach in industry specifics.

Thus, the cluster approach is the most implemented one in the branches of mechanical engineering, in particular in the production of machinery and equipment. The experience of implementing the vertical integration strategy has shown its greatest effectiveness in the oil and gas sector, military-industrial and agro-industrial complexes. As for the formation of value chains, this approach has been implemented in the food and light industries in order to achieve synergistic effects in the form of reducing production costs and product distribution. The next approach, the one most in demand today for industrial integration for rapid deployment of high-tech production, is a project-based one.

Within the framework of the so-called multi-projects, new intersectoral links are created on a temporary basis in order to achieve the goals of the project. The recommendations of the authors presented in the article will be useful both for the management of industrial corporations and small businesses operating in related industries, as well as for the further development of the theory of strategic and industry management.

Keywords: integration, industry, approach, industrial company, industry

JEL-classification: F02, F15, F36, L60, L80

References:

Andreeva T.V., Boldyreva N.P., Vidischeva R.S., Ermakova Zh.A., Tyapukhin A.P., Kurlykova A.V. (2019). Metodologicheskiy instrumentariy upravleniya tsennostnoy tsepochkoy produkta pishchevoy promyshlennosti v regione [Methodological tools for managing the value chain of a food industry product in the region] Moscow: Pervoe ekonomicheskoe izd-vo. (in Russian).

Andreeva T.V., Kurlykova A.V. (2020). Podkhody, metody i instrumentalnye sredstva k upravleniyu tsennostnoy tsepochkoy produkta pishchevoy promyshlennosti na mikro-i mezourovne [Approaches, methods and tools to manage value chain of the food industry product at the micro and mesolevel]. Journal of Economics, Entrepreneurship and Law. 10 (4). 1137-1150. (in Russian). doi: 10.18334/epp.10.4.100882.

Bagaveeva A.R. (2019). Problemy i perspektivy setevogo vzaimodeystviya v innovatsionnoy sisteme Rossii [Problems and prospects of network interaction in the innovation system of Russia]. Innovative development of economy. (2(50)). 7-19. (in Russian).

Gamidullaeva L.A., Tolstyh T.O. (2020). Realizatsiya kross-otraslevyh proektov na printsipakh ekosistemnosti kak novyy vektor innovatsionnogo razvitiya [Implementation of cross-industry projects on the principles of ecosystem as a new vector of innovative development]. Innovations. (8(262)). 65-74. (in Russian). doi: 10.26310/2071-3010.2020.262.8.008.

Ivanov A.V. (2012). Promyshlennoe predpriyatie kak obekt vertikalnoy integratsii [Industrial enterprise as an object of vertical integration]. Problems of modern economics. (1(41)). 428-430. (in Russian).

Ivanov V.V., Akopov V.B. (2023). Modelirovanie strategiy transnatsionalnyh kompaniy na rynkakh sliyaniy i pogloshcheniy [Modeling strategies of multinational companies in the markets of mergers and acquisitions]. Innovation and Investment. (4). 70-75. (in Russian).

Kelchevskaya N.R., Slukina S.A., Pelymskaya I.S., Volf F.V. (2021). Formirovanie i realizatsiya strategii razvitiya promyshlennogo predpriyatiya kak instrument povysheniya ego konkurentosposobnosti [Formation and implementation of an industrial enterprise development strategy as a tool to increase its competitiveness] Moscow: Izdatelstvo «Kreativnaya ekonomika». (in Russian).

Lazovskaya T.G., Silakov A.V., Silakova V.V., Kascheev O.V., Kurdyukov S.I. (2021). Kontrolling v vertikalno-integrirovannyh gruppakh predpriyatiy [Controlling in vertically integrated enterprise groups] Moscow: Federalnoe gosudarstvennoe byudzhetnoe obrazovatelnoe uchrezhdenie vysshego obrazovaniya «Rossiyskiy gosudarstvennyy universitet imeni A.N. Kosygina (Tekhnologii. Dizayn. Iskusstvo)». (in Russian).

Muhammad Kashif Ali, Muhammad Khurram Zahoor, Asif Saeed, Safia Nosheen, Thanarerk Thanakijsombat (2023). Institutional and country level determinants of vertical integration: New evidence from the oil and gas industry [Institutional and country level determinants of vertical integration: New evidence from the oil and gas industry]. Resources Policy. 84 103777. (in Russian). doi: 10.1016/j.resourpol.2023.103777.

Oborin M.S. (2022). Klasternoe razvitie promyshlennosti regionov [The cluster development of region’s industry]. Vestnik Moskovskogo universiteta. Seriya 6: Ekonomika. (4). 97-114. (in Russian).

Oborin M.S. (2023). Perspektivy rynochnoy integratsii predpriyatiy tekstilnoy promyshlennosti Rossii [Prospects for market integration of Russian textile industry enterprises]. Izvestiya vysshikh uchebnyh zavedeniy. Tekhnologiya tekstilnoy promyshlennosti. (2(404)). 58-62. (in Russian). doi: 10.47367/0021-3497_2023_2_58.

Soromotin A.V. (2020). Vertikalnaya integratsiya kompaniy neftegazovogo sektora [Vertical integration of the oil and gas companies]. Moscow Economic Journal. (1). 53. (in Russian). doi: 10.24411/2413-046X-2020-10043.

Tolochko I.A. (2020). Riskozashchishchennaya tekhnologiya planirovaniya dlya predpriyatiy oboronno-promyshlennogo kompleksa: vertikalnaya integratsiya i transfertnye tseny [Risk-protected planning technology for the enterprises of the defense and industrial complex: vertical integration and transfer prices]. Journal of Economics, Entrepreneurship and Law. 10 (3). 741-752. (in Russian). doi: 10.18334/epp.10.3.100711.

Topoleva T.N. (2022). Lokalizatsiya proizvodstva: mezhdunarodnyy opyt i imperativy rossii v usloviyakh sanktsionnogo rezhima [Localization of production: international experience and imperatives of Russia in the conditions of sanctions regime]. Management Sciences. 12 (2). 6-20. (in Russian). doi: 10.26794/2304-022X-2022-12-2-6-20.

Tsaplin V.O. (2023). Rossiyskiy rynok sdelok M&A: effekt 2022 goda [Russian M&A market: the effect of 2022] Yekaterinburg: Izdatelstvo Izdatelskiy Dom «Azhur». (in Russian).