Инновационные формы регулирования местных бюджетов

Гоцко Т.В.1

1 Государственный социально-гуманитарный университет, ,

Скачать PDF | Загрузок: 64

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 9 (Сентябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54773573

Аннотация:

Базовыми принципами регулирования местных бюджетов в начале полномасштабной реформы местного самоуправления в 2003 году были признаны самостоятельность и автономность. Это предусматривало установление основных доходных источников для финансового обеспечения закрепленных вопросов местного значения, стимулирование к повышению эффективности муниципального управления и установление определенных ограничений в зависимости от уровня бюджетной обеспеченности. Базовая модель постепенно дополнялась новыми механизмами, направленными на обеспечение унификации, стандартизации и сбалансированности местных бюджетов, цифровую трансформацию бюджетного процесса, реформирование системы финансового контроля и внедрение системы оценки качества финансового менеджмента. В условиях глобальных вызовов местному самоуправлению уделяется особое внимание в решении повседневных проблем и обеспечении финансового суверенитета. Поэтому одним из приоритетных направлений бюджетной политики признано внедрение инновационных методов управления муниципальными финансами. В статье акцентировано внимание на централизации полномочий местных администраций и учреждений в финансовый орган; введении единого налогового платежа; совершенствовании социального заказа; смягчении ограничений по исполнению расходных обязательств для умеренно дотационных муниципалитетов и расширение конкурса «Лучшая муниципальная практика». На основе анализа действующего законодательства и накопленного практического опыта сформулирован ряд проблем по регулированию местного бюджета, которые связанны с наличием противоречий в законодательстве, расширением иждивенчества у отдельных дотационных муниципалитетов и недостаточным уровнем квалификации ряда муниципальных служащих. Предложены мероприятия по стимулированию активности органов местного самоуправления для роста налогового потенциала, повышению эффективности бюджетных ассигнований и совершенствованию оценки уровня управления муниципальными финансами

Ключевые слова: законодательство, модели, местный бюджет, инновации, эффективность

Введение

В условиях финансовой нестабильности от качества решения вопросов местного значения в значительной степени зависит уровень доверия населения ко всем уровням власти и его вовлеченность в решение проблем по нивелированию негативных последствий от санкционного давления. В значительной степени решение этих задач зависит не только от наличия финансовых ресурсов, но и от качества управления ими. Поэтому одним из приоритетных направлений бюджетной политики Российской Федерации признано совершенствование бюджетного законодательства, запуск новых более эффективных механизмов поддержки регионов и муниципалитетов, направленных на сохранение экономического потенциала [12, с. 26], оказание методической и консультационной поддержки специалистам финансовых органов. Также акцентируется внимание на обобщении и распространении лучших практик по повышению эффективности расходов местных бюджетов.

Цель настоящего исследования – систематизация инновационных механизмов регулирования местных бюджетов и их вклада в достижение социально –экономических целей развития муниципальных образований на основе преимущественно качественных индикаторов. Для ее достижения предусмотрено дать характеристику действующей модели управления местными бюджетами, определить основные проблемы и разработать предложения по повышению качества управления муниципальными финансами.

Методологической основой исследования стал анализ действующего бюджетного законодательства и нормативно-правовых актов, отчетности о местных бюджетах и действующей практики деятельности органов местного самоуправления.

Научная новизна исследования состоит в нацеленности на критическом анализе новых инструментов поддержки местных бюджетов и их роли в преодолении негативных последствий глобальных вызовов, а так же разработке предложений по гармонизации роста доходного потенциала муниципалитетов и объемов бюджетных ассигнований с результатами деятельности органов местного самоуправления.

Актуальность изучения инновационных инструментов регулирования местных бюджетов обусловлена необходимостью определения четких ориентиров по росту экономического потенциала муниципальных образований, а также созданию барьеров для заинтересованности в хронической дотационности.

Базовая модель местного бюджета и ее развитие

В Российской Федерации при единстве системы публичной власти самостоятельным уровнем власти признано местное самоуправление, которое наделено полномочиями по решению вопросов местного значения, финансовое обеспечение которых осуществляется за счет средств местных бюджетов, являющихся составной частью единой финансовой системы. При этом на государственном уровне определены единые универсальные основы функционирования органов местного самоуправления. «Недостаточность собственных доходных источников на уровне муниципальных образований влечет обязанность органов государственной власти Российской Федерации и органов государственной власти субъектов Российской Федерации осуществлять в целях сбалансированности местных бюджетов надлежащее бюджетное регулирование, что обеспечивается, в частности, посредством использования правовых механизмов, закрепленных в Бюджетном кодексе РФ» [11, с. 6].

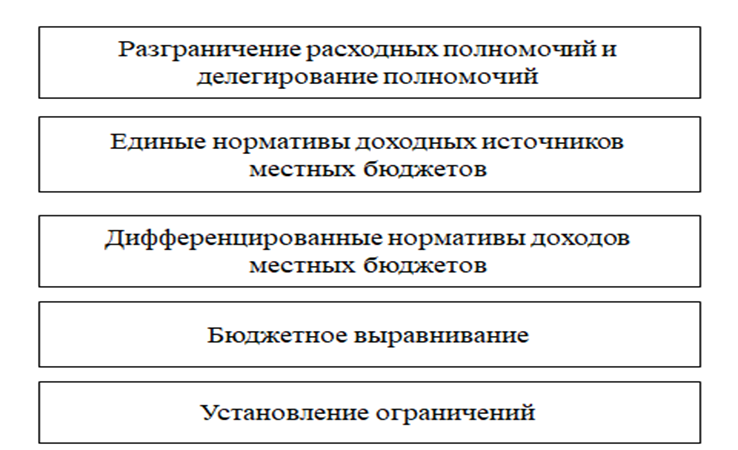

При проведении полномасштабной реформы местного самоуправления в начале этого столетия базовой моделью регулирования местных бюджетов стало использование формализованной и логичной системы (рис. 1).

Рис. 1 Базовая модель регулирования местных бюджетов

Источник: [составлено автором на основе анализа НПА]

В основе такой модели доходы местных бюджетов должны были вытекать из перечня и объема расходных полномочий. При характерной для России централизации налоговых полномочий по установлению закрытого перечня доходов местных бюджетов, налоговых ставок и нормативов отчислений, влияние органов местного самоуправления на увеличение налогового потенциала территорий муниципалитетов незначительно [1, с. 5]. Для повышения собираемости доходов практически повсеместно используется практика работы межведомственных комиссий по мобилизации доходов, которые по сущности не обладает реальными полномочиями, а являются совещательным органом.

Для России характерно большое неравенство бюджетной обеспеченности местных бюджетов из-за сложившихся географических, исторических и иных условий. Поэтому приоритетным направлением стало бюджетное выравнивание, которое нацелено на финансовое обеспечение закрепленных расходных полномочий.

Базовая модель бюджетного регулирования местных бюджетов в течение всего периода ее применения постоянно развивалась и уточнялась путем наделения органов местного самоуправления дополнительными полномочиями, а анализ количества вопросов местного значения довольно отчетливо показывает тенденцию на их увеличение. [21, с. 4].

Одновременно этот процесс сопровождался расширением полномочий регионов по возможности установления дифференцированных нормативов от налогов, расширением перечня источников формирования местных бюджетов. Позитивным фактором сало установление нормативов отчислений от налогов на среднесрочный период. Это способствует сохранению более высоких стимулов у местных органов власти проводить эффективную экономическую политику, что положительным образом сказывается на уровне развития малого и среднего предпринимательства [3, с. 122].

Постепенно происходило наполнение базовой модели бюджетного регулирования новыми механизмами, направленными на обеспечение сбалансированности местных бюджетов, стимулирование использования инновационных эффективных инструментов управления муниципальными финансами, направленных на развитие экономического потенциала. Министерство финансов РФ отмечает растущую активность применения новых инструментов межбюджетного регулирования, а положительной тенденцией признано увеличение объема налоговых и неналоговых доходов местных бюджетов, зачисляемых по единым и дополнительным нормативам, установленным субъектом РФ взамен дотаций на выравнивание бюджетной обеспеченности [9, с. 67].

Важным этапом развития системы регулирования местных бюджетов стало расширение документов, в которых в стандартной форме систематизируется информация об основных составных частях местных бюджетов. Важным этапом стало последовательная интеграция в бюджетный процесс реестров расходных обязательств, перечней и реестров источников доходов бюджета, а также налоговых расходов. Каждый из этих инструментов решал свои задачи по открытости информации и предотвращению рисков при организации бюджетного процесса. Одновременно их использование показало ряд негативных факторов. Так, статьей 184.2 Бюджетного кодекса РФ (далее — БК РФ) реестры источников доходов бюджета включены в перечень документов, которые должны предоставляться в представительный орган муниципального образования одновременно с проектом местного бюджета [4, ст. 184.2]. Учитывая, что данные в нем должны обновляться в информационных системах ежедневно, вызывает большое сомнение его актуальность, тем более что в представительный орган муниципального образования должна также предоставляться и оценка его ожидаемого исполнения. Вместе с тем в настоящее время ни одним документом не предусмотрена публичность информации об остатках средств местного бюджета на едином счете. Актуальность предоставления такой информации депутатам при рассмотрении проектов местных бюджетов, а также в составе отчетной документации об его исполнении обусловлено тем, что она характеризует действительную ситуацию со свободными денежными ресурсами, а не простую фиксацию общепризнанной проблемы о недостатке бюджетных средств. Подтверждением определенного противоречия о состоянии местных бюджетов являются данные Министерства финансов РФ за 2021 год, согласно которым с профицитом было утверждено 1 769 бюджетов (8,1 % от их общего количества), а было исполнено с профицитом – 10 324 единицы или 51,1 % [9, с. 105]. Конечно, в ряде случаев остатки средств могли возникнуть либо в результате заключительных оборотов, либо они могли быть зарезервированы для исполнения денежных обязательств в начале финансового года. Отсутствие публичной информации об остатках на счетах местных бюджетов не только не отражает реальную ситуацию с наличием финансовых ресурсов у муниципалитетов, но и создает условия для реализации коррупционных рисков. Поэтому целесообразно в качестве одного из критериев при оценке качества планирования местных бюджетов включить показатель, который отражает уровень остатков средств на начало года. Например, если их объем превышает 1/12 от среднегодовой суммы налоговых доходов по основным нормативам за три предшествующих года, то количество баллов за степень планирования бюджета должно быть равно нулю. Особенно актуально это в условиях стремительного роста цен и обесценения бюджетных средств.

Внедрение в систему управления общественными финансами механизма налоговых расходов позволило оценить общий объем муниципальной поддержки физических и юридических лиц, повысить статус муниципальных программ как инструмента координации сфер деятельности всех институциональных единиц. На основе мониторинга эффективности и результативности их введения была создана информационная база для принятия решений об отмене невостребованных льгот. По итогам оценки эффективности налоговых льгот, проведенной муниципальными образованиями в 2021 году признаны неэффективными 3,5% от общего объема предоставленных налоговых льгот и их общий объем составил 0,9 млрд. рублей. [9, с. 27]. В целях «смягчения» условий для введения технических расходов была исключена с 2022 года необходимость проведения оценки их эффективности [14]. Одновременно внедрение налоговых расходов обострило противоречие о предоставлении льгот по местным налогам физическим лицам принципу социальной справедливости, поскольку просматривается четкая зависимость объема льгот от стоимости имущества, которая существенно различается. Например, стоимость 1 кв. м жилья в 2022 году по городам Московской области различалась более чем в 4,2 раза [17]. В результате меньшую поддержку получают наименее обеспеченные категории налогоплательщиков.

В результате масштабной реформы была сформирована стройная и логичная система муниципального финансового контроля. [6, с.1459]. На основе мониторинга контрольной деятельности в муниципальных образованиях продолжается уточнение стандартов и внедрение современных форматов контроля с акцентом на создании механизмов предупреждения нарушений и более широком использовании доказательного подхода. Их основное назначение с помощью эффективной коммуникации между участниками и неучастниками бюджетного процесса создать условия для гибкого реагирования на изменение законодательства и определение реальных приоритетов при распределении бюджетных средств.

Действенным механизмом бюджетного регулирования стала оценка качества финансового менеджмента, эффективность которого в современных условиях обусловлена необходимостью повсеместной адаптации передовых достижений к конкретным условиям функционирования и их использование для дальнейшего социально-экономического развития территорий и широким использованием цифровых технологий [8, с. 40].

Внедрение системы казначейского обслуживания местного бюджета и расширенное казначейское сопровождение по сущности является усовершенствованной формой казначейского исполнения бюджета, которая была предусмотрена в статье 215 первоначальной редакции БК РФ. Оно сейчас, по мнению отдельных специалистов, приносит отличные результаты при управлении финансовыми ресурсами. [15, с. 92].

Инновации регулирования местных бюджетов

В Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2023 год и плановый период 2024 и 2025 годов отмечено, что преобразования системы общественных финансов, запущенные в 2021 - 2022 годах, будут продолжены [12, с.50].

При внедрении новых инструментов бюджетного регулирования для нивелирования возможных негативных последствий, как правило, предусматривается иерархичность их вступления в силу, т. е. в муниципальных образованиях они, как правило, начинают использоваться после апробации в регионах.

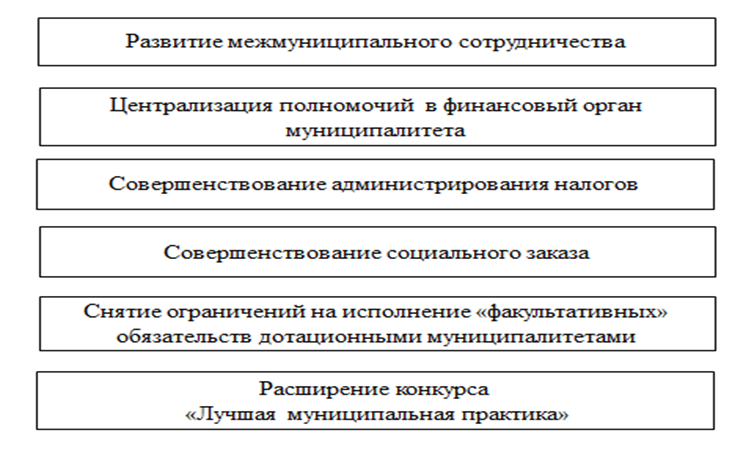

Трансформация системы муниципальных финансов направлена на расширение современных многообразных форм по обеспечению сбалансированности местных бюджетов, повышению эффективности бюджетных расходов и стимулированию развития экономического потенциала (рис. 2).

Рис. 2 Новации в регулировании местных бюджетов

Источник: [составлено автором на основе анализа НПА]

Перспективным направлением совершенствования устойчивого экономического роста признано межмуниципальное сотрудничество, основными инструментами которого признаны горизонтальные субсидии и межмуниципальные бюджетные кредиты. Для стимулирования совместного развития инфраструктурных проектов регионам предоставлено право на установление дифференцированных нормативов. Оценка вклада от межмуниципального сотрудничества в достижение целей муниципальных программ целесообразно оценивать количеством модернизированных инфраструктурных объектов, экономией ресурсов и повышением качества публичных услуг [7, с. 1359].

Последовательно вносятся изменения в бюджетное законодательство, направленные на повышение роли финансовых органов в управлении финансовыми ресурсами. Так на них, несмотря на параллельное функционирование контрольных органов, возложены полномочия по проведению расширенного казначейского сопровождения путем визуального осмотра и фиксации фактически поставленных товаров (выполнения работ) и правильность ведения раздельного учета финансово-хозяйственной деятельности [13]. Новацией является возможность передачи финансовым органам по решению местной администрации централизуемых полномочий местных администраций, бюджетных и автономных учреждений. В связи с отсутствием нормативного определения понятия «централизуемые полномочия» вполне возможна передача функций, которые противоречат сущности финансовых органов. Поэтому при принятии таких решений необходимо проведение инвентаризации должностей и кадровая гармонизация путем адекватного изменения численности работников в соответствующих структурных подразделениях, а в финансовом управлении - трансформация компетенций его специалистов. Поэтому при оценке качества муниципального управления целесообразно помимо оценки образовательного уровня, цифровой зрелости и навыков финансистов учитывать влияние расходов по первому разделу бюджетной классификации местного бюджета на основные макроэкономические показатели, достижение установленных социально-экономических целей [5, с. 7].

Для обеспечения реальной финансовой самостоятельности местных бюджетов, повышения заинтересованности органов местного самоуправления в увеличении налогового потенциала территории сделан акцент на совершенствовании администрирования поступлений в местные бюджеты. Новым инструментом стало применение с 1 января 2023 года единого налогового платежа как отдельной формы поддержки предпринимательских структур. Его преимуществом для налогоплательщиков является упрощенный порядок оформления платежных документов и налоговой отчетности, а использование единого сальдо для расчетов с бюджетами всех уровней обеспечивает быстрый возврат переплат. Вместе с тем местные бюджеты в начале 2023 года столкнулись с проблемой крайне неравномерного поступления средств на единый счет бюджета, что создавало риски со своевременным исполнением денежных обязательств и вело к возникновению временных кассовых разрывов. Также при совершенствовании администрирования налогов сохранен акцент на усилении их стимулирующей функции посредством расширения преференций на увеличение инвестиционных налоговых вычетов, смягчения условий применения нулевой ставки для отраслей информационных технологий и другие. Субъектам РФ предоставлено право самостоятельно принимать решения о возможности учета неналоговых доходов при расчете бюджетной обеспеченности местных бюджетов, что направлено на стимулирование более эффективного использования муниципального имущества.

В режиме апробации в настоящее время действует федеральный закон от 13 июля 2020 года 189 – ФЗ «О государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере», который направлен на постепенное внедрение конкурентных способов при оказании социальных услуг и повышение качества их оказания [20]. Он дает возможность взять на вооружение то, что хорошо работает в негосударственном секторе. [16, с. 24]. Грамотное применение критериев оценки эффективности от оказания социальных услуг характеризует удовлетворенность населения деятельностью органов местного самоуправления, а также способность их реагирования на решение возникающих проблем. В настоящее время в реализации пилотного проекта принимают участие отдельные муниципальные образования Ярославской, Челябинской, Калининградской и Белгородской областей. Мониторинг результатов оказания муниципальных услуг конкурентным способом показал значимость методологической и консультационной поддержки Министерства финансов РФ, а также роль инициативы муниципальных служащих по проведению мероприятий в сфере цифровизации, коммуникационной поддержке работников учреждений и разработке критериев оценки качества этих услуг. В связи с отсутствием единого количественного показателя при оценке качества муниципальных услуг возможно оценивать вклад данного инструмента в достижение целей социального-экономического развития муниципалитетов количеством потребителей, отказавшихся от услуг муниципальных учреждений.

Для распространения инноваций в управлении местными бюджетами и определения ориентиров в повышении эффективности муниципального управления активно развивается всероссийский конкурс «Лучшая муниципальная практика». Его основное назначение - систематическая и масштабная работа по сбору, анализу и распространению положительного опыта управления на местном уровне, выявление гибких методов бюджетного регулирования, которые особо актуальны в кризисных или чрезвычайных ситуациях. [19, с. 125].

Результаты конкурса показывают растущую активность применения муниципальными образованиями инструментов по увеличению налогового потенциала, повышению эффективности расходов местного бюджета, модернизации системы отчетности, внедрение «сквозных» цифровых технологий. Основной проблемой оценки качества управления муниципальными финансами является отсутствие четких критериев и возможности проверки достоверности представленных документов, слабое развитие наставничества. Имеются также технические и мотивационные ограничения по применению финансовых «вознаграждений» за хорошие результаты и финансовых «санкций» — за неудовлетворительные [10, с. 11]. При всей значимости данного конкурса негативным моментом современной бюджетной практики России является отсутствие внеконкурсного механизма поощрений за бюджетную устойчивость и сбалансированность, что лишает самодостаточный тип субнациональных бюджетов мотивации к самообеспеченности и налоговой конкуренции [18, с. 155].

С 1 января 2023 года для муниципальных образований с долей дотационности от 20,0 до 50,0 % приостановлены ограничения на исполнение расходных обязательств, которые связаны с предотвращением влияния ухудшения экономической ситуации на развитие отраслей экономики и иных обязательств, определенных высшим исполнительным органом субъекта РФ (местной администрацией) [4, ст. 136]. Мягкие бюджетные ограничения создают слабые стимулы к развитию налоговой базы, приводят к росту иждивенчества и дотационной зависимости и негативно влияет на экономический рост территорий [2, с. 56; 18, с. 136]. Смягчение бюджетных ограничений не синхронизировано с требованием о повышении эффективности муниципального управления, а мониторинг сети муниципальных учреждений свидетельствует о расширении практики передачи функций местных администраций специально созданным казенным учреждениям для «обхода» ограничений по уровню формирования расходов на содержание органов местного самоуправления. Оценку вклада от снятия ограничений по исполнению дополнительных расходных полномочий умеренно дотационным муниципалитетам необходимо предусматривать в порядках о формировании муниципальных программ.

Заключение

Формы регулирования местных бюджетов находятся в постоянном развитии, становятся все более разнообразными и сложными при одновременном использовании унифицированных и стандартизированных инструментов. Позитивными факторами стало расширение самостоятельности в их применении для достижения поставленных целей и возможность распространения лучших практик управления муниципальными финансами. На основе действующего анализа и практик в статье предложены следующие направления по повышению результативности регулирования местных бюджетов:

при смягчении бюджетных ограничений дотационным муниципалитетам синхронно устанавливать барьеры для создания учреждений, которые фактически выполняют полномочия местных администраций. Для этого при проверке соответствия фактических расходов на оплату труда органов местного самоуправления установленным критериям учитывать расходы на содержание сети муниципальных учреждений, финансируемых по первому разделу бюджетной классификации;

ввести образовательный ценз для должностей от руководителей отделов и выше местных администраций со степенью квалификации не ниже магистра;

включить в перечень публичной информации данные о фактических остатках на счетах местных бюджетов и при оценке качества планирования учитывать размер среднегодовой суммы налоговых доходов по основным нормативам за три предшествующих года;

при передаче «централизуемых полномочий» финансовым органам муниципальных образований обеспечить проведение инвентаризации должностей и кадровую трансформацию путем адекватного изменения численности работников в соответствующих структурных подразделениях местной администрации и муниципальных учреждений;

стимулировать развитие института наставничества в муниципальном управлении;

при внедрении конкурентных способов оказания муниципальных услуг осуществлять мониторинг количества потребителей, отказавшихся от услуг муниципальных учреждений и принимать оперативные решения по оптимизации сети учреждений либо изменении кадровой политики.

Внедрение данных рекомендаций, несомненно, требует обсуждения среди практиков и экспертного сообщества, но однозначно повышение качества управления муниципальными финансами невозможно без принятия оперативных, креативных и гибких управленческих решений по решению проблем жизнедеятельности населения.

Источники:

2. Арлашкин И. Ю. Межбюджетные инструменты стимулирования регионального экономического роста в России // Финансовый журнал. – 2020. – № 6. – c. 54–68.

3. Бухарский В. В. Бюджетная децентрализация и стимулы местных органов власти в Российской Федерации // Финансовый журнал. – 2021. – № 2. – c. 114–129.

4. Бюджетный кодекс РФ от 31.07.1998 г № 146 – ФЗ (ред. от 28.12.2022 г. № 562-ФЗ). [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_19702/ (дата обращения: 07.06.2023 г.).

5. Герсонская И. В. Научные подходы к экономической категории «эффективность государственного сектора» // Вестник Евразийской науки. – 2020. – № 2. – p. 1-9.

6. Гоцко Т. В., Капанина Т.С. Муниципальный финансовый контроль как инструмент повышения эффективности бюджетных расходов // Креативная экономика. – 2022. – № 4. – c. 1459-1476.

7. Гоцко Т.В. Развитие межмуниципального сотрудничества – приоритет обеспечения устойчивого экономического роста территорий // Экономика, предпринимательство и право. – 2023. – № 5. – c. 1353-1370. – doi: 10.18334/epp.13.5.117566.

8. Гоцко Т. В. Новации и основные направления развития финансового менеджмента в муниципальном управлении // Вестник ГСГУ. – 2021. – № 1. – c. 35-41.

9. Информация о результатах проведения мониторинга исполнения местных бюджетов и межбюджетных отношениях в субъектах Российской Федерации на региональном и муниципальном уровне за 2021 год. [Электронный ресурс]. URL: https://minfin.gov.ru/ru/perfomance/regions/monitoring_results/Monitoring_local/results/ (дата обращения: 07.06.2023).

10. Лавров А. М., Ястребова О.К. Актуальные тенденции бюджетного процесса в странах ОЭСР // Финансовый журнал. – 2018. – № 2. – c. 9-23.

11. Материалы к заседанию Совета по местному самоуправлению при Совете Федерации Федерального Собрания РФ на тему «Актуальные вопросы финансового обеспечения реализации полномочий органов местного самоуправления». - М., 2022. – 83 c.

12. Основные направления бюджетной налоговой и таможенно-тарифной политики на 2023 год и плановый период 2024 и 2025 годов. [Электронный ресурс]. URL: https://minfin.gov.ru/common/upload/library/2022/10/main/Osn_2023-2025.pdf (дата обращения: 05.07. 2023).

13. Постановление Правительства РФ от 24 ноября 2021 года № 2024 «О правилах казначейского сопровождения». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_401366/0ccaa64ede0446b224f8b844c281c5905836a704/#dst100063 (дата обращения: 05.07.2023).

14. Постановление Правительства РФ от 15 июня 2022 года № 1081 «О внесении изменений в общие требования к оценке налоговых расходов субъектов РФ и муниципальных образований». [Электронный ресурс]. URL: https://base.garant.ru/404847837/ (дата обращения: 22.06.2023г.).

15. Сафронова Е. С. Эволюция и перспективы развития казначейского обслуживания исполнения бюджетов в Российской Федерации // Современная наука: актуальные проблемы теории и практики. – 2022. – № 5. – c. 90-94.

16. Сергеева В.А. Опыт реализации закона о соцзаказе // Бюджет. – 2021. – № 12. – c. 24 – 29.

17. Средняя стоимость 1 кв. м жилья по городам России в 2022 году. [Электронный ресурс]. URL: https://gilsocmin.ru/ru/node/1840 (дата обращения: 22.06.2023).

18. Таштамиров Р.В. Эффективность межбюджетного регулирования высокодотационных бюджетов субнационального уровня // Финансы: теория и практика. – 2022. – № 2. – c. 136 - 159.

19. Ткаченко Р.В. Роль бюджетного регулирования в современном обществе // Актуальные проблемы российского права. – 2020. – № 11(120). – p. 122 – 132.

20. Шугрина Е.С. Местные бюджеты как финансовая основа для осуществления полномочий органов местного самоуправления // Конституционное и муниципальное право. – 2018. – № 11. – c. 69 - 76.

21. Федеральный закон от 13 июля 2020 года № 189-ФЗ «О государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_357066/ (дата обращения: 22.06.2023г.).

Страница обновлена: 17.07.2026 в 10:37:06

Download PDF | Downloads: 64

Innovative forms of local budgets regulation

Gotsko T.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 9 (September 2023)

Abstract:

Independence and autonomy were recognized as the basic principles of regulating local budgets at the beginning of the full-scale reform of local self-government in 2003. This provided for the establishment of the main revenue sources for the financial support of specific local issues, stimulation to improve the efficiency of local self-government and the establishment of certain restrictions depending on the level of budgetary provision. The basic model was gradually supplemented with new mechanisms aimed at ensuring the unification, standardization and balance of local budgets, digital transformation of the budget process, reform of the financial control system and the introduction of a financial management quality assessment system.

In the face of global challenges, local government is given special attention in solving everyday problems and ensuring financial sovereignty. Therefore, the introduction of innovative methods of municipal finance management is recognized as one of the priority areas of budget policy. The article focuses on the centralization of the powers of local administrations and institutions into a financial body, the introduction of a single tax payment, the improvement of the social order, the easing of restrictions on the fulfillment of expenditure obligations for moderately subsidized municipalities and the expansion of the competition of Best Municipal Practice. Based on the analysis of the current legislation and accumulated practical experience, a number of problems on the regulation of the local budget are formulated. These problems are associated with contradictions in legislation, the expansion of dependency among individual subsidized municipalities and the insufficient level of qualifications of a number of municipal employees. Measures to stimulate the activity of local self-government bodies to increase tax potential and improve the efficiency of budget allocations and develop the assessment of the level of municipal finance management are proposed.

Keywords: legislation, models, local budget, innovation, efficiency

References:

Materialy k zasedaniyu Soveta po mestnomu samoupravleniyu pri Sovete Federatsii Federalnogo Sobraniya RF na temu «Aktualnye voprosy finansovogo obespecheniya realizatsii polnomochiy organov mestnogo samoupravleniya» [Materials for the meeting of the Council on Local Self-Government under the Federation Council of the Federal Assembly of the Federal Assembly of the Russian Federation on the topic "Topical issues of financial support for the implementation of the powers of local self-government bodies"] (2022). (in Russian).

Arlanova O.I., Zotikov N.Z., Lvova M.V. (2019). Mestnye byudzhety: problemy formirovaniya [Improvement of the fiscal mechanism and its impact on the regional economy]. Vestnik Evraziyskoy nauki. (5). 1-15. (in Russian).

Arlashkin I. Yu. (2020). Mezhbyudzhetnye instrumenty stimulirovaniya regionalnogo ekonomicheskogo rosta v Rossii [Intergovernmental fiscal instruments for stimulating regional economic growth in Russia]. The Journal of Finance. (6). 54–68. (in Russian).

Bukharskiy V. V. (2021). Byudzhetnaya detsentralizatsiya i stimuly mestnyh organov vlasti v Rossiyskoy Federatsii [Fiscal decentralisation and incentives of local authorities in the Russian Federation]. The Journal of Finance. (2). 114–129. (in Russian).

Gersonskaya I. V. (2020). Nauchnye podkhody k ekonomicheskoy kategorii «effektivnost gosudarstvennogo sektora» Vestnik Evraziyskoy nauki. (2). 1-9.

Gotsko T. V. (2021). Novatsii i osnovnye napravleniya razvitiya finansovogo menedzhmenta v munitsipalnom upravlenii [Innovations and trends in financial management in municipal government]. Vestnik GSGU. (1). 35-41. (in Russian).

Gotsko T. V., Kapanina T.S. (2022). Munitsipalnyy finansovyy kontrol kak instrument povysheniya effektivnosti byudzhetnyh raskhodov [Municipal financial control as a tool to increase the efficiency of budget expenditures]. Creative economy. (4). 1459-1476. (in Russian).

Gotsko T.V. (2023). Razvitie mezhmunitsipalnogo sotrudnichestva – prioritet obespecheniya ustoychivogo ekonomicheskogo rosta territoriy [Development of inter–municipal cooperation as a priority for sustainable economic growth of territories]. Journal of Economics, Entrepreneurship and Law. 13 (5). 1353-1370. (in Russian). doi: 10.18334/epp.13.5.117566.

Lavrov A. M., Yastrebova O.K. (2018). Aktualnye tendentsii byudzhetnogo protsessa v stranakh OESR [Current trends in the budget process in OECD countries]. The Journal of Finance. (2). 9-23. (in Russian).

Safronova E. S. (2022). Evolyutsiya i perspektivy razvitiya kaznacheyskogo obsluzhivaniya ispolneniya byudzhetov v Rossiyskoy Federatsii [Evolution and prospects for the development of treasury services for budget execution in the Russian Federation]. Sovremennaya nauka: aktualnye problemy teorii i praktiki. (5). 90-94. (in Russian).

Sergeeva V.A. (2021). Opyt realizatsii zakona o sotszakaze [Experience in implementing the law on social contracting]. Budget. (12). 24 – 29. (in Russian).

Shugrina E.S. (2018). Mestnye byudzhety kak finansovaya osnova dlya osushchestvleniya polnomochiy organov mestnogo samoupravleniya [Local budgets as a financial basis for exercising of powers of local self-government authorities]. Konstitutsionnoe i munitsipalnoe pravo. (11). 69 - 76. (in Russian).

Tashtamirov R.V. (2022). Effektivnost mezhbyudzhetnogo regulirovaniya vysokodotatsionnyh byudzhetov subnatsionalnogo urovnya [Efficiency of inter-budgetary regulation of heavily subsidized budgets at the subnational level]. Finance: Theory and Practice». (2). 136 - 159. (in Russian).

Tkachenko R.V. (2020). Rol byudzhetnogo regulirovaniya v sovremennom obschestve Current problems of Russian law. (11(120)). 122 – 132.