Import substitution in the fashion industry in Russia

Melnikova A.V.1

1 Российский экономический университет им. Г.В. Плеханова, Russia

Download PDF | Downloads: 55

Journal paper

Journal of Economics, Entrepreneurship and Law (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 13, Number 4 (April 2023)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=52135040

Abstract:

This article is devoted to the analysis of the process of import substitution in the Russian fashion industry. At the moment, the sanctions imposed on Russia by foreign countries have sharply raised the question of the need for import substitution in most industries. The fashion industry and the light industry are no exception, since the goods of representatives of foreign companies prevail in this sector of the country's economy.

The article is devoted to the analysis of completed and planned works on import substitution in the fashion industry. The author analyzed the Russian database of statistics, as well as analytical reports of consulting companies. The analysis of actions by both the state and the private sector is carried out; and the overall result of joint activities is summarized. The main constraining factors and problems are highlighted; ways to solve them are proposed.

Keywords: fashion industry, import substitution, light industry, domestic brands, government support

JEL-classification: L26, L16, L50

Введение

Индустрия моды, входящая в состав легкой промышленности России, включена в число приоритетных направлений импортозамещения в рамках всеобщего курса страны. Что обуславливает актуальность исследования этого направления. Текущие правительственные проекты являются продолжением программ, разработанных в 2014 году. В настоящее время уже имеется ряд положительных результатов осуществления импортозамещения в данной отрасли.Методологической основой данного исследования являются общенаучные методы исследования экономической деятельности, маркетинговые и статистические методы, а также контент-анализ открытых источников. Объектом исследования данной работы является индустрия моды в России, предметом исследования – процесс импортозамещения в индустрии моды в России. Цель исследования – выявить особенности процесса импортозамещения в индустрии моды и проанализировать эффективность ее реализации, на основе чего разработать рекомендации по оптимизации.

Основными источниками литературы, используемыми автором, стали статистические данные государственных структур, а также отчеты российских и зарубежных консалтинговых компаний [2, 3, 4, 8, 9, 13, 14]. Кроме того, активно использовалась информация, размещенная в официальных СМИ, такая как: интервью экспертов и работников в области фэшн-индустри, отчеты по результатам проведенных конференций и тематических встреч [5, 6, 7, 10, 12, 15, 16]. Источниками теоретической базы, раскрывающей основные понятия сферы индустрии моды, являются работы Андреевой А.Н., Ченчик А.В. [1, 17, 18, 19]. Практические рекомендации по решению основных проблем данной области экономики разрабатывались на основе научных статьей и исследований следующих авторов: Люй Ямэн, Василенко Н.В., Ченчик А. В., Мельникова А. В. [11, 17, 18, 19, 20].

Научной новизной данного исследования является систематизация процесса импортозамещания в сфере индустрии моды, а также разработка практических решений основных проблемных аспектов данного процесса.

Индустрия моды (фэшн-индустрия) – это совокупность видов творческой, экономической и управленческой деятельности, объединенных в процесс, имеющей целью дизайн, производство, маркетинг и продажу фэшн-продукта, с постоянным перемещением условных границ между этапами этого процесса [1]. В официальной статистике Российской Федерации понятие «индустрия моды» не используется. Однако данные о развитии этой отрасли можно получить в разделе «легкая промышленность». Министерство промышленности и торговли выделяет 4 подотрасли легкой промышленности [2]:

1. Производство пряжи из натуральных, синтетических и искусственных материалов (10–20% добавленной стоимости готового изделия в отпускных ценах производителей);

2. Производство и отделка текстильных материалов (тканые, нетканые, трикотаж), включая технический текстиль, а также выделка кожи (25–30%);

3. Производство готовой продукции: одежды, обуви, аксессуаров, домашнего текстиля, а также необходимых вспомогательных компонентов (30–35%);

4. Дизайн, маркетинг и дистрибуция готовой продукции (15–20%).

В международной практике аналогом легкой промышленности является сегмент Textile Clothing Leather and Footwear (TCLF), соответствующий кодам гармонизованной системы (Harmonized System (HS) 41–43, 50–65.

Легкая промышленность ‒ это комплексная отрасль, которая включает более 20 разновидностей производства, которые в последствии используются во многих сферах деятельности государства, в том числе в автомобилестроении, авиастроении, строительстве, медицине, сельском хозяйстве, в спортивном и военном деле. Таким образом, легкая промышленность является своеобразным драйвером роста экономики страны в целом, что обуславливает важность развития отрасли для государства [3].

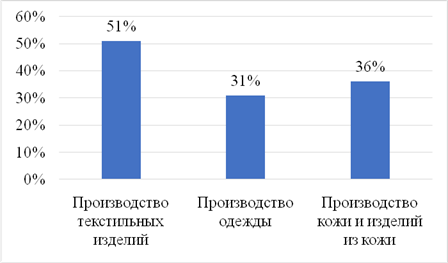

Объем отгруженных товаров собственного производства легкой промышленности России за январь-май 2022 г. составил 427,5 млрд. рублей или 120,2% от объема отгрузки в аналогичном периоде 2021 года [3].

В том числе:

217,7 млрд. руб. (+17,2%) — производство текстильных изделий;

153,3 млрд. руб. (+27,4%) — производство одежды;

56,4 млрд. руб. (+13,6%) — производство кожи и изделий из кожи [3].

Таким образом, далеко не вся продукция, производимая в рамках сферы легкой промышленности, подпадает под понятие индустрии моды, но учитывая процентное соотношение распределения объемов товаров среди подотраслей, можно рассчитать интересующие показатели в секторе фэшн-индустрии.

На рисунке 1 представлено распределение рынка производства легкой промышленности в 2022 году:

Рисунок 1. Распределение производства внутри легкой промышленности в 2022 году в процентах.

Источник: составлено автором по данным «Легпром» России [Электронный ресурс]. URL: https://www.ruslegprom.ru/ob-otrasli/ (дата обращения 12.09.2023)

Кроме того, в глобальном рейтинге самых быстрорастущих рынков одежды Россия занимает 2 место (GAGR 9,9%) [3].

Как уже упоминалось выше, в официальной статистике России не выделяется отдельный сектор «индустрия моды». Однако, получение информации по товарам данной категории доступно в аналитических и консалтинговых компания. Например, компания McKinsey&Company ежегодно публикует отчеты по анализу фэшн-сегмента. По данным отчета, который был опубликован в конце ноября 2022 года совместно с журналом The Business of Fashion, на мировом рынке индустрии моды ожидается продолжение тенденции на падение спроса, начавшаяся во второй половине 2022. Причиной данного явления были названы инфляция и пессимистические ожидания клиентов, а так же энергетический кризис, нарушение цепочек поставок вследствие конфликта на Украине [4]. Что касается конкретно российского рынка, то здесь ситуация несколько отличается: общая тенденция спада сохраняется, но темпы замедляются. Согласно данным Focus Technologies по Москве и Санкт-Петербургу, летом 2022 года спрос на одежду и обувь возрос по сравнению к предыдущим месяцам. По расчетам компании в мае 2022 года количество покупок сократилось к предыдущему году на 26%, а к началу июня отставание сократилось до 12% [5].

Согласно информации, предоставленной гендиректором Fashion Consulting Group Анны Лебсак-Клейманс, к ноябрю 2022 года продажи одежды российских брендов выросли порядка 30% по сравнению с аналогичным периодом прошлого года. Данный рост обусловлен активным открытием новых оффлайн магазинов, а также ростом онлайн продаж, в том числе через маркетплейсы. Всего за последнее время было открыто 28 новых бутиков: девять ‒ в районе Патриарших прудов, шесть магазинов на Петровке, шесть ‒ в районе Столешникова и Дмитровки, семь авторских магазинов в районе Чистых прудов, и тенденция будет продолжаться. Кроме того, отечественные дизайнеры активно продают коллекции в дизайнерских мультибрендах, таких как The Bluestore, «Телеграф», Slava, Trend Island, в своих онлайн-магазинах или через специальные дизайнерские проекты на маркетплейсах. Не мало важным стало открытие тематических корнеров для отечественных брендов в ЦУМе и ГУМе. Бренды масс-маркета активно отрывают свои магазины на освободившихся площадях в различных торговых центрах, откуда ушли зарубежные бренды. По подсчетам компании Fashion Consulting Group, начиная с весны 2022 года из России ушли более 70 фэшн-брендов [6].

По данным аналитиков Яндекс Рекламы, интерес пользователей в поиске российских брендов одежды и обуви вырос почти в 3 раза. При этом, по результатам опроса Анастасии Липатовой,- бизнес-партнера индустрии Fashion в Яндексе, каждый пятый пользователь сети интернет ищет альтернативы иностранным брендам. Таким образом, активные в он-лайне бренды потенциально могут усилить свою узнаваемость и популярность в целом [7].

Проблемы и перспективы развития индустрии моды в реализации задач импортозамещения

В новых условиях под импортозамещением подразумевается ускоренное развитие внутренней индустрии с целью закрытия спроса по самым разным направлениям, от тяжелой и легкой промышленности и наукоемких отраслей до общепита и туризма. Импортозамещение-2022 – это структурная трансформация российской экономики в связи с переориентацией на внутреннего производителя [8].Вопрос импорта замещения был поставлен еще в 2014 году, когда правительством было выпущено постановление «Об утверждении государственной программы Российской Федерации «Развитие промышленности и повышение ее конкурентоспособности». В связи со вступлением в силу в 2022 большого количества санкций, данное постановление было обновлено в июне 2022 года [9].

Согласно отчету РАНХиГС, за последние 8 лет с момента опубликования постановления №328 реализовано около 1,5 тысячи проектов по импортозамещению. Самые значительные успехи — в области сельского хозяйства и пищевой промышленности. В целом доля импортных продуктов в розничной торговле сократилась до 24%. Однако легкая промышленность на настоящий момент относится к наиболее импортозависимым отраслям. Так доля импорта среди текстильных изделий, одежды, кожи и изделий из кожи составляет 51.5% [10].

Начиная с 2014 года, государство активно разрабатывает различные программы поддержки легкой промышленности страны. В стратегию развития легпрома России до 2025 года отдельным направлением включена поддержка национальных брендов и создание модных кластеров с последующей целью вывести отечественные бренды модной одежды на мировой рынок [11].

По данным отчета российского союза предпринимателей текстильной и легкой промышленности на конец 2017 года доля товаров российского производства в общем объеме продукции легкой промышленности на отечественном рынке составляла 20% [12] из которых 10% приходится на дизайнерскую одежду [13]. Если сравнить статистические данные по объемам товаров отечественного производства за 2017 год с данными отчета РАНХиГС за 2022 год, то можно сделать вывод, что за последние 5 лет были достигнуты значительные результаты по импортозамещению.

Однако, не смотря на значительные успехи в реализации программ по импортозамещению в легкой промышленности существует ряд проблем, которые не дают дальнейшего роста показателей.

Отрасль легкой промышленности не выдерживает конкуренции с китайской продукцией и очень зависит от зарубежного сырья, госзаказов, а также изношенности и дефицита российского оборудования. По данным Высшей Школы Экономики, на одного рабочего отечественной отрасли приходится до 600 рабочих из стран-конкурентов в Азии. Другая проблема — в стране изготавливают до 33% синтетических тканей, но доля импорта исходного сырья (синтетического волокна) приближается к 100%. Кроме того, негативно сказывает высокий процент контрафактной продукции на российском рынке. Так 42% россиян предпочитают покупать одежду и текстиль на теневом рынке из-за низкой цены, оборот которого достигает до 700 миллиардов рублей в год [10].

Что касается государственной поддержки легкой промышленности, то на сегодняшний день существует довольно широкий перечень мер, затрагивающий различные сферы деятельности предприятий данного сектора, среди которых следующие [14]:

– Субсидирование части затрат на обслуживание кредитов, направленных на пополнение оборотных средств

– Субсидия на стимулирование спроса (единая лизинговая субсидия)

– Компенсация затрат на изготовление школьной формы

– Субсидирование затрат по производству пряжи с содержанием льна

– Льготное кредитование за счёт средств Фонда развития промышленности (ФРП)

– Предоставление финансирования в рамках региональных ФРП

– Программы льготного кредитования

– Инвестиционные кредиты под 3% и 4,5%

– Льготный режим для производств Особых экономических зон (ОЭЗ)

– Субсидии на транспортировку промышленных товаров

– Расширение возможностей инвесторов в рамках СПИК 1.0

– Сокращение сроков заключения СПИК 2.0

– Промышленная ипотека

– Продвижение потребительских непродовольственных товаров на ТВ

Кроме того, существуют общие для всей экономики страны программы, включающие в себя в том числе сферу легкой промышленности, такие как проект «Сделано в Москве», нацпроект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», проект «Бренды России». Среди особых мер поддержи стоит выделить регулярные встречи-дискуссии и форумы, на которых активно обсуждаются возможности и перспективы развития отечественных брендов индустрии моды, с участием представителей правительства, экспертов бизнеса и активных игроков рынка. Такие как: Санкт-Петербургский экономический форум (панельная дискуссия «Участие регионов России в развитии легкой промышленности и формировании индустрии моды как глобального сетевого рынка»), дискуссия в рамках Московской недели моды, посвященная импортозамещению в индустрии моды, конференции UPGRADE RETAIL лето 2022, форум новой модной индустрии BEINOPEN [19].

Благодаря аудиту брендов в рамках проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» ряд производителей, в том числе из регионов, отмечают положительные сдвиги в развитии своей компании, такие как масштабирование бизнеса, расширение географии продаж, возможность перейти в более высокий ценовой сегмент [15, 17].

Основными проблемами, озвученными владельцами российских брендов одежды и обуви, на вышеперечисленных мероприятиях были следующие [16, 11]:

‒ отсутствие материалов и фурнитуры надлежащего качества отечественного производства

‒ нехватка специалистов различных востребованных профилей

‒ удорожание логистики в закупке у зарубежных стран

‒ высокая арендная плата у ритейлеров

‒ высокая стоимость пошива на производствах на территории России.

Заключение

В рамках глобальной программы импортозамещения по всех стране правительством планируется достижение следующих показателей: к 2024 году доля российского производителя вырастет до 60-100% [8]. В частности, это непосредственно затрагивает процесс импортозамещения в индустрии моды. Учитывая, что проекты 2022 года являются обновлением программ импортозамещения 2014 года, имеет смысл сопоставлять показатели результативности, проводимых мероприятий, начиная с 2014 года. Анализ динамики показал, что по всем направлениям в целом, и по легкой промышленности в частности, наблюдается значительный рост доли производства товаров отечественными производителями: так доля отечественного производства в легкой промышленности с 2017 года выросла более чем на 30 процентов.Стоит отметить, что помимо серьезной государственной поддержки столь высоких показателей удалось достичь в том числе частной инициативой: сами производители товаров индустрии моды активно развивали свои бренды и сферу фэшн в целом. Не мало важное значение сыграли различные образовательные форумы и встречи-дискуссии, на которых разбирались проблемы и ошибки представителей рынка. Проекты по аудиту брендов позволили масштабировать существующий бизнес и вывести его на новый уровень. В Москве это вылилось в том числе в рост числа новых магазинов в престижных центральных районах, а также в различных торговых центрах по всему городу. Бренды в регионах смогли выйти на новые рынки за пределы своего района.

Однако, остаются не мало важные сдерживающие факторы, не позволяющие в короткие сроки сильно изменить ситуацию на рынке. К таким факторам, в первую очередь, относятся [10, 19]:

дефицит отечественного оборудования для пошива;

отсутствие сырьевой базы;

нехватка квалифицированных кадров;

высокие издержки на аренду площадей и логистику.

В данном случае, решением могут быть следующие принятые меры [10, 17, 18, 20]:

‒ установление преференций российским компаниям для выполнения госконтрактов,

‒ запрет вывоза полуфабрикатного сырья из страны,

‒ предоставление права многокомпонентного ввоза товара через таможенную границу (материалов или оборудования) в рамках нескольких внешнеэкономических сделок до 2029 года,

‒ создание центров коллективного пользования дорогостоящим производственным оборудованием,

‒ кобрендинг в различных направлениях, в том числе с представителями других сфер креативной экономики,

‒ введение льготных ставок в торговых центрах для отечественных брендов.

References:

Andreeva A.N. (2008). Dizaynerskie brendy v feshn-biznese [Designer brands in fashion business] (in Russian).

Chenchik A.V. (2014). Brending molodyh rossiyskikh dizaynerov [Branding of young Russian fashion designers]. Human Capital and Professional Education. (2 (10)). 50-59. (in Russian).

Chenchik A.V. (2016). The importance and perspectives of fashion industry? XXIX Mezhdunarodnye Plekhanovskie chteniya. 16-19.

Chenchik A.V. (2017). Organizatsiya predprinimatelskoy deyatelnosti v sfere sozdaniya dizaynerskoy odezhdy [Organization of entrepreneurial activity in the field of creating designer clothes] Management of economic systems strategic development of the region problems and solutions. 190 -197. (in Russian).

Lyuy Yamen, Vasilenko N.V. (2019). Sovremennye tendentsii razvitiya predprinimatelstva: tvorcheskaya i kommercheskaya sostavlyayushchie industrii mody [Modern trends in business development: creative and commercial components of the fashion industry]. Creative economy. (11). 2279-2288. (in Russian).

Melnikova A.V. (2019). Aktualnye problemy razvitiya i podderzhki predprinimatelstva v industrii mody v Rossii [Modern aspects of entrepreneurship development and support in fashion industry]. Economics: Yesterday, Today and Tomorrow. (2-1). 117-125. (in Russian). doi: 10.25799/AR.2019.91.2.010.

The State of Fashion 2023: Resilience in the Face of Uncertainty?. Retrieved January 20, 2023, from https://www.businessoffashion.com/reports/news-analysis/the-state-of-fashion-2023-industry-report-bof-mckinsey/

Подробнее об авторе:

Мельникова Анастасия Валерьевна Russia

Russia

Ассистент кафедры Предпринимательства и логистики

Российский экономический университет им. Г.В. Плеханова

Страница обновлена: 20.07.2025 в 13:08:37